Navegando por los préstamos puente desde la solicitud hasta la aprobación

Summary

Domine su solicitud de préstamo puente desde el inicio hasta la aprobación. Conozca términos, costos y una guía paso a paso para una financiación rápida.

Comprensión de los préstamos puente: propósito, términos y costos

Un solicitud de préstamo puente puede ser su puerta de entrada para obtener financiación rápida cuando los préstamos tradicionales avanzan demasiado lentamente para su cronograma de inversión. Estos préstamos a corto plazo están diseñados para cerrar la brecha entre una necesidad de financiamiento inmediata y una solución de financiamiento más permanente, ofreciendo un salvavidas para oportunidades urgentes. Con plazos que suelen oscilar entre 90 días y 3 años y tasas de interés a menudo cotizadas como preferenciales más 3-5%, son una herramienta poderosa tanto para inversores inmobiliarios expertos como para propietarios de viviendas. Comprender las complejidades del proceso de solicitud es el primer paso para aprovechar este instrumento financiero estratégico de manera efectiva.

Requisitos clave para la solicitud de préstamo puente:

- Detalles de la propiedad: Esta es la piedra angular de su aplicación. Los prestamistas necesitan algo más que una dirección. Se le pedirá que proporcione acuerdos de compra completamente ejecutados, listados detallados de MLS y, lo más importante, una tasación de propiedad reciente realizada por un tasador certificado. Para proyectos de renovación, un alcance detallado del trabajo y una evaluación del valor posreparación (ARV) realizada por un tercero son fundamentales. Los prestamistas examinan estos documentos para confirmar el valor del activo, que es su principal garantía.

- Documentación financiera: Si bien los préstamos puente se basan en activos, los prestamistas aún deben evaluar su capacidad financiera. Esto implica presentar estados financieros personales (PFS) que describan sus activos, pasivos y patrimonio neto. Para las entidades comerciales, los estados de pérdidas y ganancias (P&L) de los últimos dos años y los balances generales actuales son estándar. Fundamentalmente, debe proporcionar pruebas de liquidez (extractos bancarios, cuentas de corretaje) para demostrar que puede cubrir los pagos de intereses, los costos de cierre y los posibles sobrecostos del proyecto.

- Estrategia de salida: Un préstamo puente es temporal por definición, por lo que su plan para pagarlo es primordial. Una idea vaga no será suficiente; necesita una estrategia de salida clara y documentada. Esto podría ser la venta de la propiedad (respaldada por un análisis comparativo del mercado o un contrato de venta firmado), una refinanciación en un préstamo permanente (respaldada por una hoja de términos o aprobación previa de un prestamista a largo plazo) o, en algunos casos, el reembolso de otra fuente de capital entrante.

- Posición de patrimonio: Su capital en el trato es una métrica clave para los prestamistas. Analizarán su relación préstamo-valor (LTV) o préstamo-costo (LTC). Los prestamistas pueden financiar hasta el 90% del precio de compra en algunas ofertas, pero un umbral más común es del 75% al 80%. Para las renovaciones, observarán el valor del préstamo después de la reparación, y a menudo lo limitarán al 70-75%. Cuanto más capital propio tenga en el proyecto, menor será el riesgo del prestamista y más favorables serán sus condiciones.

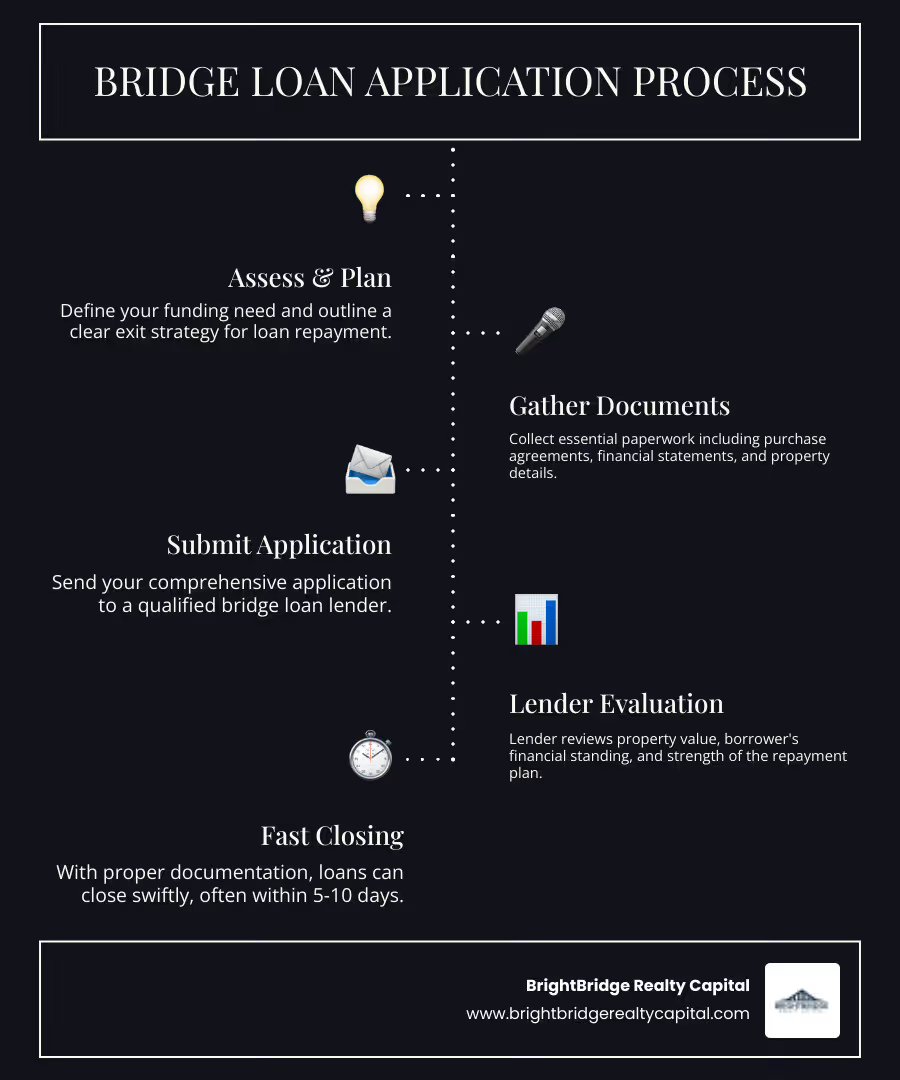

- Línea de tiempo: La principal ventaja de un préstamo puente es la rapidez. Para facilitar un cierre rápido (a menudo en tan solo 5 a 10 días hábiles), debe tener toda su documentación organizada y lista para enviar. Un paquete de solicitud completo y bien organizado permite al prestamista pasar directamente a la suscripción y el cierre sin demoras.

Los préstamos puente tienen múltiples propósitos para los inversores inmobiliarios. Permiten compras de cierre rápido en mercados competitivos, financian renovaciones reparadoras y proporcionan capital para la estabilización de propiedades antes de asegurar un financiamiento permanente. Las tasas de interés suelen ser preferenciales más entre un 3% y un 5%, con tarifas de originación que oscilan entre 3 y 5 puntos del monto del préstamo.

El proceso de solicitud se centra en gran medida en valor de la propiedad y estrategia de salida en lugar de la verificación de ingresos tradicional. Los prestamistas evalúan su posición patrimonial, patrimonio neto y liquidez junto con un plan viable para el pago del préstamo. Este enfoque centrado en la propiedad permite aprobaciones más rápidas en comparación con la financiación convencional.

Como Daniel López de BrightBridge Realty Capital, he guiado a innumerables inversores a través del solicitud de préstamo puente proceso, ayudándoles a estructurar acuerdos que se adapten a plazos de renovación ajustados y condiciones de mercado competitivas. Mi experiencia ha demostrado que la preparación y la documentación adecuadas son clave para asegurar la aprobación y el cierre rápido.

Sencillo solicitud de préstamo puente glosario:

- soluciones de financiación personalizadas

- financiación inmobiliaria flexible

- soluciones de financiación inmobiliaria

¿Qué es un préstamo puente y cómo funciona?

En esencia, un préstamo puente es una solución de financiación temporal diseñada para "cerrar" una brecha financiera. Piense en ello como una tabla temporal que lo lleva de un punto estable a otro cuando el camino principal no está del todo listo. Para los inversores inmobiliarios, esto a menudo significa aprovechar el capital de una propiedad existente o asegurar rápidamente fondos para una nueva oportunidad antes de que esté disponible el financiamiento a largo plazo.

Entonces, ¿cómo funciona? Imagine que ha encontrado una oferta fantástica en una propiedad, pero necesita cerrarla rápidamente, o tal vez está esperando que se venda otra propiedad para liberar capital. Un préstamo puente interviene para proporcionar el flujo de caja necesario de inmediato. Es un préstamo a corto plazo, generalmente garantizado por bienes inmuebles, que se reembolsa una vez que se obtiene una solución de financiación más permanente (como una hipoteca tradicional o la venta de un activo).

¿Para quién es adecuado un préstamo puente?Los préstamos puente son ideales para una amplia gama de personas y empresas:

- Inversores inmobiliarios: Especialmente aquellos que se dedican a proyectos de reparación y conversión, nuevas construcciones o adquisición de propiedades de alquiler. Necesitan un acceso rápido al capital para aprovechar las oportunidades y no pueden esperar a que llegue el plazo de 30 a 60 días de los préstamos convencionales.

- Propietarios de viviendas: Si está comprando una casa nueva antes de vender la actual, un préstamo puente puede proporcionar el pago inicial de la nueva propiedad aprovechando el valor líquido de su casa existente. Esto es particularmente útil en mercados inmobiliarios competitivos donde se necesitan ofertas rápidas y no contingentes para ganar una guerra de ofertas.

- Empresas: Las empresas pueden utilizar préstamos puente para cubrir períodos de flujo de caja más lento, financiar proyectos de capital como construcción o compras de equipos, o gestionar costos provisionales entre fusiones o adquisiciones mientras se organiza la financiación a largo plazo.

¿Cuáles son algunos escenarios comunes en los que un préstamo puente es beneficioso?Los préstamos puente brillan en situaciones que exigen rapidez y flexibilidad:

- Proyectos de arreglar y voltear: Ha encontrado una propiedad en dificultades con un alto potencial, pero necesita renovaciones importantes antes de poder venderla para obtener ganancias. Un préstamo puente puede proporcionar fondos tanto para la compra como para las reparaciones, permitiéndole moverse rápidamente y maximizar su valor posterior a la reparación (ARV). Por ejemplo, un inversionista podría utilizar un préstamo puente para comprar una propiedad por $300 000, financiar $50 000 en renovaciones y luego venderla por $450 000 proyectados seis meses después, pagando el préstamo con el producto de la venta. Hemos visto esto para innumerables inversores, financiando más de 100.000 inversiones listas para mudarse en todo el país.

- Brechas en la fecha de cierre: Este es un escenario clásico para propietarios de viviendas. Ha encontrado la casa de sus sueños por $800,000, pero la fecha límite para su nueva compra es anterior a la fecha límite para la venta de su casa actual. Un préstamo puente puede aprovechar el valor líquido de su vivienda actual para cubrir el pago inicial y los costos de cierre de la nueva, lo que le permitirá realizar una transición sin problemas sin el estrés de dos pagos de hipoteca o una vivienda temporal. Ayudamos a cerrar esta brecha común para nuestros clientes, garantizando una mudanza sin problemas.

- Estabilización y Reposicionamiento de la Propiedad: Para propiedades multifamiliares o comerciales, un préstamo puente puede proporcionar el capital necesario para renovar unidades, aumentar la ocupación o mejorar el atractivo general de la propiedad. Un inversor podría adquirir un edificio de apartamentos de 20 unidades con una ocupación del 60%. Un préstamo puente proporciona fondos para renovar unidades vacantes y áreas comunes. En 18 meses, la ocupación aumenta al 95% y los alquileres aumentan. El ingreso operativo neto (NOI) de la propiedad ahora es significativamente mayor, lo que permite al inversionista refinanciar con una hipoteca comercial favorable a largo plazo y liquidar el préstamo puente.

- Compras de cierre rápido: En el mercado inmobiliario actual, poder cerrar rápidamente puede brindarle una ventaja significativa, especialmente cuando las guerras de ofertas son comunes. Los préstamos puente le permiten hacer ofertas competitivas similares a las del efectivo, que a menudo se cierran en tan solo 5 a 10 días. Nuestros directores han cerrado más de $4 mil millones en préstamos, a menudo con compromisos en 24 horas y cierres en tan solo 5 días.

- Pagos o compras de pagarés con descuento: Los inversores podrían utilizar préstamos puente para capitalizar rápidamente las oportunidades de liquidar pagarés existentes con descuento o comprar pagarés en dificultades de otros prestamistas.

- Construir o expandir un negocio: Para las empresas, los préstamos puente pueden financiar la construcción de nuevas instalaciones, comprar equipos esenciales o respaldar expansiones de plantas, asegurando que las operaciones continúen sin problemas mientras se espera que se apruebe capital a largo plazo o un préstamo de la SBA.

¿Cuáles son las ventajas de utilizar un préstamo puente?Los beneficios son claros, especialmente para los inversores ágiles:

- Velocidad para cerrar: Esta es quizás la mayor ventaja. Mientras que los préstamos tradicionales pueden tardar semanas o incluso meses, los préstamos puente pueden cerrarse en días. Ofrecemos compromisos en 24 horas y cierres en tan solo 5 días. Esta velocidad es crucial en los mercados competitivos.

- Hacer ofertas competitivas: Con un acceso rápido a los fondos, puede hacer ofertas más sólidas, a veces incluso ofertas en efectivo, que resultan muy atractivas para los vendedores. Esto le brinda una ventaja significativa sobre los compradores que dependen de una financiación convencional más lenta.

- Financiamiento de renovaciones y mejoras: Los préstamos puente no son sólo para compras; también pueden financiar las reparaciones y mejoras necesarias, aumentando el valor de la propiedad antes de la venta o refinanciación. Muchos prestamistas estructurarán el préstamo para incluir una reserva de construcción que se desembolsa en retiros a medida que se completa el trabajo. Hemos financiado más de 100.000 proyectos, muchos de los cuales implicaron importantes renovaciones con valor añadido.

- Flexibilidad: Los préstamos puente suelen ser más flexibles que los préstamos tradicionales en cuanto a garantías y condiciones de pago. Pueden personalizarse según su situación específica y adaptarse a necesidades únicas de liquidez y plazos. Esto puede incluir pagos de intereses únicamente, o incluso incluir los pagos de intereses en el préstamo mismo (una reserva de intereses).

- Sin verificación de ingresos (para algunos): Para muchos préstamos puente para propiedades de inversión o de reparación y conversión, los prestamistas se centran en el potencial de la propiedad y su estrategia de salida en lugar de en sus ingresos personales, lo que acelera el solicitud de préstamo puente proceso. La suscripción se basa principalmente en la calidad del activo.

Términos, costos y riesgos clave

Comprender los detalles de los préstamos puente es crucial antes de sumergirse en un solicitud de préstamo puente. Si bien ofrecen ventajas increíbles, también conllevan términos y costos particulares que requieren una consideración cuidadosa.

¿Cuáles son los términos y condiciones típicos de un préstamo puente?

- Duración del préstamo: Los préstamos puente son inherentemente de corto plazo. Si bien algunos pueden ser tan breves como 90 días, los plazos típicos oscilan entre tres meses y tres años. Para las transiciones residenciales, podrían durar seis meses o menos. Para bienes raíces comerciales o proyectos de inversión más grandes, los plazos de 12, 18, 24 o incluso 36 meses son comunes, a menudo con opciones de solo intereses para maximizar el flujo de caja durante la fase del proyecto.

- Tasas de interés: Los préstamos puente generalmente conllevan tasas de interés más altas que los préstamos convencionales debido a su naturaleza de corto plazo, su perfil de riesgo más alto y la velocidad a la que se desembolsan. Es posible que vea tasas que van desde el 6,99% hasta el 10,99% o incluso más, a menudo expresadas como "prime + 3% a 5%". Por ejemplo, algunos préstamos puente de tipo fix-and-flip tienen tasas tan bajas como el 9,25%. Estas tasas pueden ser fijas durante el plazo del préstamo o variables, ajustándose con la tasa preferencial. Algunos prestamistas también ofrecen una "reserva de intereses", donde los pagos de intereses proyectados para un período determinado se incluyen en el monto del préstamo, lo que significa que no tiene pagos de bolsillo durante ese tiempo.

- Relación préstamo-valor (LTV) y préstamo-coste (LTC): LTV es la relación entre el monto del préstamo y el valor de tasación de la propiedad. LTC es la relación entre el monto del préstamo y el costo total del proyecto (precio de compra más costos de renovación). Para los préstamos puente, los LTV varían según el tipo de propiedad y el propósito. Es posible que vea LTV máximos del 60 % para propiedades comerciales, hasta el 90 % del precio de compra para proyectos de reparación y conversión y hasta el 75 % del valor posterior a la reparación (ARV) para acuerdos con muchas renovaciones. Los prestamistas normalmente utilizarán el LTV o LTC más bajo para determinar el monto final del préstamo.

- Recurso: Esto se refiere al derecho del prestamista a solicitar garantías más allá de la propiedad en sí si el prestatario incumple. Un recurso completo Préstamo significa que el prestamista puede recuperar sus bienes personales. Un sin recurso El préstamo limita el reclamo del prestamista únicamente a la propiedad en sí, lo cual es más raro y generalmente está reservado para acuerdos muy sólidos y prestatarios experimentados. Recurso limitado Es un término medio común, donde la responsabilidad personal podría limitarse a una determinada cantidad o desencadenarse sólo por eventos específicos como el fraude.

¿Cómo se reembolsan los préstamos puente?La estrategia de pago, o "plan de salida", es primordial para cualquier préstamo puente. Los prestamistas analizan este plan porque los préstamos puente no pretenden ser soluciones a largo plazo. Los métodos de pago más comunes incluyen:

- Venta de la Propiedad: Para proyectos de reparación y conversión o propietarios de viviendas que realizan una venta puente, los ingresos de la venta del activo se utilizan para liquidar el préstamo puente en una suma global.

- Refinanciar en financiación permanente: Para los inversores que estabilizan una propiedad o completan la construcción, el préstamo puente se reembolsa mediante la obtención de una hipoteca tradicional a largo plazo o un préstamo de alquiler una vez que la propiedad se desempeña como se espera y cumple con los criterios de un prestamista convencional.

- Entrada de fondos previstos: Para las empresas, el reembolso podría provenir de ingresos anticipados, una mayor infusión de capital u otra ronda de financiación.

Durante el período de financiación puente, normalmente usted realiza pagos únicamente de intereses. El capital, junto con los cargos restantes, generalmente se paga en una suma global al vencimiento del préstamo o al momento de la venta/refinanciación de la propiedad.

¿Cuáles son los costos involucrados en la obtención de un préstamo puente?Más allá de la tasa de interés, varios costos están asociados con los préstamos puente:

- Tarifas de originación: Son tarifas iniciales que cobra el prestamista por procesar el préstamo, a menudo expresadas como "puntos" (1 punto = 1% del monto del préstamo). Las tarifas de apertura de préstamos puente pueden oscilar entre 3 y 5 puntos.

- Honorarios de administración y suscripción: Estos cubren los costos internos del prestamista para el procesamiento, la diligencia debida y la configuración del préstamo. Pueden ser una tarifa fija o un porcentaje.

- Honorarios de tasación y diligencia debida: Pagarás por el informe de tasación de terceros, y para acuerdos comerciales, también podrás pagar por informes ambientales (Fase I ESA) y evaluaciones del estado de la propiedad.

- Honorarios legales: Por lo general, usted es responsable de pagar los honorarios legales del prestamista por la redacción y revisión de los documentos del préstamo, además de su propio asesor legal.

- Costos de cierre: Este es un conjunto de tarifas diversas que incluyen seguro de título, tarifas de depósito en garantía, tarifas de registro y costos de encuesta. En el caso de los préstamos puente residenciales, el interés también podría pagarse como costo de cierre en lugar de pagos mensuales a corto plazo.

¿Cuáles son las desventajas y riesgos asociados con los préstamos puente?Si bien son herramientas poderosas, los préstamos puente no están exentos de desventajas:

- Tasas de interés y tarifas más altas: Como ya hemos mencionado, la comodidad y la velocidad tienen un precio. Las tasas de interés y los puntos de origen más altos pueden aumentar significativamente su costo total de capital, especialmente si el plazo del préstamo se extiende inesperadamente.

- Llevar a cabo múltiples hipotecas (para propietarios de viviendas): Si está utilizando un préstamo puente para comprar una casa nueva antes de vender la anterior, será temporalmente responsable de los pagos tanto de su hipoteca anterior como del préstamo puente. Si bien el préstamo puente en sí podría devengar únicamente intereses, la carga financiera combinada puede ser sustancial.

- Riesgo de fracaso de la estrategia de salida: El mayor riesgo es que su estrategia de salida fracase. Si la propiedad no se vende tan rápido o por el precio anticipado debido a una caída del mercado, o si no puede asegurar financiamiento permanente porque las tasas de interés han aumentado o la propiedad no tuvo el desempeño esperado, podría verse atrapado con un préstamo puente con intereses altos que está venciendo. Esto podría provocar tensiones financieras, impagos e incluso ejecuciones hipotecarias. Esto subraya por qué un plan de salida sólido y bien investigado es crucial para todos los solicitud de préstamo puente.

- Riesgo de ejecución: Para proyectos de renovación o construcción, existe riesgo de retrasos y sobrecostos. Si su proyecto lleva más tiempo o cuesta más de lo presupuestado, puede afectar sus ganancias y complicar su capacidad para pagar el préstamo a tiempo.

- Sanciones por pago anticipado: Si bien algunos préstamos puente ofrecen flexibilidad para el pago anticipado, otros pueden tener sanciones si cancela el préstamo antes de un período determinado (por ejemplo, dentro de los primeros 6 meses). Siempre aclare esto en los términos para asegurarse de que se alinee con su cronograma de salida.

Su guía paso a paso para la solicitud de préstamo puente

Piensa en el solicitud de préstamo puente proceso como planificar un viaje. No te subirías a tu coche y conducirías a un lugar nuevo sin consultar el mapa, preparar tu vehículo y hacer las maletas, ¿verdad? La misma lógica se aplica aquí. Con la preparación adecuada y la hoja de ruta adecuada, lo que podría parecer abrumador se convierte en un camino sencillo para conseguir la financiación que necesita. Una solicitud bien preparada no sólo aumenta sus posibilidades de aprobación, sino que también lo posiciona para negociar mejores condiciones.

La belleza de los préstamos puente radica en su velocidad y flexibilidad, pero eso no significa que deba apresurarse a solicitarlos sin estar preparado. Los inversores inteligentes saben que un poco de trabajo inicial puede ahorrar semanas de idas y venidas con los prestamistas y mejorar drásticamente sus posibilidades de aprobación. Dividamos el viaje en pasos manejables.

La fase previa a la solicitud: prepararse

Antes de siquiera pensar en contactar a un prestamista, pongámonos en orden. Esta fase de preparación es donde el éxito solicitudes de préstamos puente realmente se ganan o se pierden. Se trata de construir un caso convincente para su proyecto.

1. Sea muy claro en su "por qué". Empiece por definir la necesidad específica. ¿Está buscando remodelar una casa que necesita una reforma completa? ¿Quizás encontró la propiedad comercial perfecta pero necesita cerrar en 10 días para superar otras ofertas? ¿O tal vez es propietario de una vivienda y encontró la casa de sus sueños antes de que se vendiera la actual? Comprender su situación específica le ayuda a articular su historia ante los prestamistas de una manera que tenga sentido inmediato y se alinee con sus criterios crediticios.

2. Definir su estrategia de salida. Ésta es la pregunta de oro que todo prestamista se hará: "¿Cómo exactamente nos van a devolver el dinero?" Su respuesta debe ser detallada y respaldada por evidencia.

- Si vende: Proporcione un cronograma realista para renovaciones y ventas. Investigue ventas comparables (comps) en el área para justificar el precio de venta proyectado. Una estimación conservadora siempre es mejor que una demasiado optimista.

- En caso de refinanciación: Identifique posibles prestamistas a largo plazo y comprenda sus criterios. Tenga un plan para estabilizar la propiedad (por ejemplo, aumentar la ocupación, aumentar los alquileres) para cumplir con esos criterios. Una carta de intención (LOI) de un prestamista permanente puede fortalecer significativamente su solicitud.

3. Analice detenidamente su posición patrimonial. Los préstamos puente están garantizados por bienes raíces, por lo que necesita saber exactamente con qué está trabajando. Para los propietarios de viviendas, esto significa obtener una estimación realista del valor de mercado de su vivienda actual menos lo que aún debe. Para los inversores, se trata del valor actual de la propiedad, el costo total del proyecto y el valor proyectado después de la reparación (ARV). Esta equidad es su piel en el juego y un factor principal en la evaluación de riesgos del prestamista.

4. Reúna su equipo A. Ningún inversor es una isla. Antes de presentar la solicitud, identifique los profesionales clave con los que trabajará. Esto incluye un agente de bienes raíces que comprenda el mercado local, un contratista confiable con un historial comprobado y un abogado de bienes raíces familiarizado con este tipo de transacciones. Tener su equipo en su lugar le demuestra al prestamista que usted es un prestatario serio y organizado.

5. Comience a reunir sus documentos básicos. No necesita que todo sea perfecto en esta etapa, pero tener extractos bancarios recientes, información de la propiedad (si la posee), un borrador del plan de su proyecto y cualquier acuerdo de compra preliminar listo lo ayudará a actuar rápidamente cuando surjan oportunidades.

Cómo completar la solicitud de préstamo puente

Una vez que haya hecho su tarea, el proceso de solicitud real se vuelve mucho más sencillo. Así es como suele desarrollarse.

Encontrar el prestamista adecuado es el primer paso fundamental. No todos los prestamistas ofrecen préstamos puente, y aquellos que los ofrecen a menudo se especializan en acuerdos residenciales o comerciales, o en tipos de proyectos específicos como fix-and-flips. Busque prestamistas directos con un historial comprobado de cierres rápidos y experiencia en su tipo de inversión. En BrightBridge Realty Capital, somos prestamistas directos, lo que significa que no hay intermediarios que ralenticen su proceso. A menudo podemos ofrecer compromisos dentro de las 24 horas y cerrarlos en tan solo 5 días.

La mayoría de los prestamistas comienzan con una simple consulta inicial. Por lo general, esto implica completar un formulario básico en línea o tener una conversación telefónica rápida sobre sus necesidades. Compartirá información de alto nivel sobre usted, la propiedad, cuánto necesita pedir prestado y su plan de salida. Esté preparado para responder preguntas puntuales. El objetivo del prestamista es determinar rápidamente si su solicitud se ajusta a sus requisitos de préstamo antes de que cualquiera de las partes invierta más tiempo.

Esté preparado para profundizar en los detalles de la propiedad. Los prestamistas necesitan información completa sobre la propiedad que sirve como garantía o la que está comprando. Esto incluye la dirección, el tipo de propiedad, el valor estimado y cualquier hipoteca existente. Para las propiedades de inversión, detalles como los alquileres actuales, los gastos operativos y los planes detallados de renovación se convierten en partes cruciales de la conversación. El prestamista comenzará su propia diligencia debida preliminar en esta etapa.

Su panorama financiero también es importante. Dependiendo del tipo y tamaño del préstamo, deberá compartir estados financieros personales, estados de pérdidas y ganancias comerciales o prueba de sus activos líquidos. Si bien muchos préstamos puente no requieren la verificación de ingresos tradicional, los prestamistas aún quieren ver que usted tenga la estabilidad financiera para administrar el préstamo con éxito y manejar circunstancias imprevistas. A esto se le suele denominar verificación de su "flujo de caja global" y su liquidez.

El objetivo durante esta fase es brindarles a los prestamistas suficiente información para realizar una evaluación inicial y brindarle términos preliminares, a menudo en forma de una hoja de términos o una carta de intención (LOI). Piense en ello como una primera cita financiera: ambos están averiguando si esta relación tiene sentido antes de comprometerse con el proceso de suscripción completo.

Documentación esencial para su solicitud de préstamo puente

Aquí es donde la organización rinde grandes frutos. Tener su documentación lista puede significar la diferencia entre cerrar en días o en semanas. Cree una carpeta digital y escanee estos elementos y esté listo para enviar.

Documentos relacionados con la propiedad:

- Acuerdo de compra y venta: Contrato totalmente ejecutado para la propiedad que estás comprando.

- Acuerdo de Venta para Residencia de Salida: Si su salida es la venta de otra propiedad, a menudo se requiere un contrato firmado.

- Opinión de Valoración o Precio de Corredor (BPO): Una valoración reciente de la propiedad en cuestión. Para reformas se necesita tasación ARV.

- Informe de título: Un informe de título preliminar para mostrar la propiedad clara y cualquier gravamen.

- Información de la propiedad: Listado de MLS, fotografías y propiedades de ingresos, lista de alquileres actual y declaraciones operativas históricas.

Documentos financieros y personales:

- Estado financiero personal (PFS): Una lista detallada de sus activos y pasivos.

- Extractos bancarios y de corretaje: Declaraciones recientes (normalmente 2-3 meses) para verificar la liquidez.

- Declaraciones de impuestos: Declaraciones de impuestos personales y comerciales de los últimos dos años.

- Documentos comerciales: Si presenta la solicitud como entidad, proporcione artículos de organización, acuerdo operativo y un certificado de vigencia.

- Cronograma inmobiliario de propiedades en propiedad (REO): Una lista de todas las demás propiedades que posee, incluido el valor, la deuda y el flujo de caja.

Documentos específicos del proyecto:

- Alcance del trabajo y presupuesto: Un desglose detallado de las renovaciones planificadas con estimaciones de costos de su contratista.

- Información del contratista: La licencia, el seguro y las referencias de su contratista.

- Resumen ejecutivo: Un resumen de una página del trato, su experiencia, la solicitud y su estrategia de salida.

- Representación Legal: Información de contacto de su abogado.

Una nota importante sobre la representación legal: Para préstamos más grandes o plazos más largos, a menudo necesitará un abogado registrado con el prestamista. Muchos prestamistas prefieren que el mismo abogado se encargue de sus transacciones de compra y venta, lo que puede agilizar significativamente el proceso.

Criterios de aprobación del prestamista

Comprender lo que realmente les importa a los prestamistas puede ayudarle a posicionar su solicitud de préstamo puente para el éxito. A diferencia de las hipotecas tradicionales que se centran en gran medida en sus ingresos y puntaje crediticio, los prestamistas puente tienen una jerarquía de prioridades diferente.

1. Valor de la propiedad y patrimonio (la garantía): Esto es primordial. Los prestamistas evaluarán cuidadosamente el valor actual de la propiedad en garantía y, para proyectos de renovación, el valor realista después de la reparación. La mayoría de los préstamos puente tienen un máximo del 60-75% del valor de la propiedad, aunque algunas ofertas de compra pueden llegar hasta el 90% del precio de compra. Cuanto más sólida sea su posición patrimonial (es decir, cuanto más dinero propio tenga en el acuerdo), más atractiva se volverá su solicitud.

2. La estrategia de salida (el plan de pago): Un plan claro, realista y bien respaldado para pagar el préstamo a menudo es más importante que un crédito perfecto. Los prestamistas quieren ver cronogramas detallados, análisis de mercado que respalden sus proyecciones de precios de venta o planes sólidos de refinanciamiento para propiedades rentables. Una estrategia de salida débil o especulativa es una de las razones más comunes de rechazo.

3. Fortaleza del prestatario (liquidez y experiencia): Si bien es posible que no necesite la verificación de ingresos tradicional, los prestamistas aún quieren ver suficientes activos líquidos para cubrir los pagos de intereses, los costos de cierre y posibles contingencias. Su patrimonio neto general, especialmente para acuerdos comerciales más importantes, demuestra su capacidad para afrontar desafíos inesperados. Además, su experiencia en inversiones inmobiliarias es un factor importante. Un prestatario con un historial de proyectos exitosos será visto más favorablemente que un completo novato.

4. Historial crediticio y flujo de caja inmobiliario: Estos son secundarios pero aún importantes. Un puntaje crediticio decente puede mejorar sus términos y tasa de interés, pero rara vez es un factor decisivo si los otros factores son sólidos. Para las propiedades que generan ingresos, un flujo de caja constante y un historial operativo positivo muestran que la propiedad puede ayudar a pagar la deuda durante el período puente, reduciendo la carga sobre su liquidez personal.

Lo bueno de los préstamos puente es que la fortaleza en un área a menudo puede compensar las debilidades en otra. Una estrategia de salida a prueba de balas podría superar la falta de experiencia, mientras que una gran inversión en efectivo puede compensar una calificación crediticia más baja. Es esta flexibilidad la que hace que los préstamos puente sean herramientas tan poderosas para los inversores inteligentes que saben cómo presentar sus argumentos de manera eficaz.

Estrategias y consideraciones sobre préstamos puente

Comprender que los préstamos puente no son soluciones únicas para todos es crucial para tomar decisiones financieras inteligentes. Los detalles de su solicitud de préstamo puente, los criterios de suscripción y los términos disponibles variarán significativamente dependiendo de si se trata de propiedades residenciales o comerciales. Conocer estas diferencias y otras consideraciones estratégicas puede ahorrarle tiempo y dinero y ayudarle a conseguir el tipo de financiación adecuado para su objetivo específico.

Préstamos puente residenciales versus comerciales

Si bien ambos caen bajo el paraguas del financiamiento puente, los préstamos residenciales y comerciales tienen propósitos diferentes y se suscriben desde una perspectiva diferente.

Cuando trabajamos con propietarios de viviendas en préstamos puente residenciales, el enfoque suele ser sencillo: estás aprovechando el valor líquido de su casa actual para asegurar su próxima residencia principal. La belleza del financiamiento puente residencial radica en su simplicidad: usted sabe lo que posee, sabe lo que quiere comprar y necesita financiamiento para hacerlo realidad sin el estrés de sincronizar perfectamente dos cierres separados. La suscripción se centra en el valor de las dos propiedades y la capacidad del prestatario para cubrir los costos temporalmente. Para ofertas residenciales, los prestamistas suelen exigir un acuerdo de venta en firme para estar instalado en su casa actual. Esto no es sólo burocracia; es protección para todos los involucrados. El prestamista sabe que usted tiene un camino claro hacia el pago y usted tiene confianza en que su estrategia de salida es sólida. Estos préstamos suelen tener plazos más cortos, a menudo de seis meses o menos, y se alinean con los plazos típicos de venta de viviendas.

Préstamos puente comerciales abren un mundo de posibilidades mucho más amplio y son fundamentalmente préstamos empresariales. Aquí estamos hablando de potencial de ingresos, estabilización de la propiedad, y estrategias de reposicionamiento. Tal vez haya encontrado un edificio multifamiliar donde pueda renovar unidades y aumentar los alquileres, o tal vez necesite mejorar las tasas de ocupación en un centro comercial antes de calificar para financiamiento permanente. Los prestamistas comerciales se centran en gran medida en la capacidad de la propiedad para generar flujo de efectivo (o su potencial posterior a la renovación), la dinámica del mercado local y su experiencia como operador inmobiliario. El cronograma para los acuerdos comerciales suele ser más largo; comúnmente vemos plazos de 12, 18 y 24 meses con opciones de pago de intereses únicamente. Este plazo extendido le brinda un respiro para ejecutar su plan de negocios, ya sea completar renovaciones, estabilizar la ocupación de los inquilinos o simplemente posicionar la propiedad para un financiamiento a largo plazo más favorable.

CaracterísticaPréstamo puente residencialPréstamo puente comercialPropósitoCerrar la brecha entre comprar una casa nueva y vender la antigua.Adquirir, renovar o estabilizar una propiedad que genere ingresos.Prestatario típicoPropietarioInversor inmobiliario, propietario de negocio, promotor.Enfoque de suscripciónValor líquido de la vivienda existente, valor de la vivienda nueva, crédito del prestatario.Flujo de caja de la propiedad, valor después de la reparación (ARV), experiencia del prestatario.Plazo del préstamoCorto (normalmente de 3 a 12 meses).Más tiempo (normalmente entre 12 y 36 meses).Estrategia de salidaVenta de la vivienda existente.Venta del activo o refinanciación en un préstamo comercial permanente.Métrica clavePréstamo-valor (LTV) de las propiedades combinadas.LTV, relación préstamo-costo (LTC), índice de cobertura del servicio de la deuda (DSCR).

Los préstamos puente van más allá de simplemente transacciones inmobiliarias también. Hemos ayudado a las empresas a conseguir financiación puente para cubrir períodos estacionales más lentos: piense en restaurantes durante los meses de menor actividad o en destinos turísticos durante la temporada tranquila. Estos préstamos también pueden cerrar la brecha durante las fusiones y adquisiciones, cubriendo los gastos operativos y de nómina mientras se ultiman acuerdos de financiación más importantes.

El papel de un corredor o especialista

Navegar por el mundo del financiamiento puente privado puede resultar abrumador, especialmente cuando se trabaja con plazos ajustados. El mercado está fragmentado y cientos de prestamistas tienen cada uno su propio nicho y criterios. Aquí es donde resulta invaluable asociarse con un especialista o corredor hipotecario con experiencia. Hemos se asoció con los mejores y más rápidos prestamistas de deuda privada en la industria, brindando a nuestros clientes acceso a una red seleccionada de fuentes de financiamiento que quizás nunca encontrarían por sí solos.

Un buen corredor aporta algo más que relaciones con los prestamistas. Le ayudamos a estructurar acuerdos complejos donde la financiación tradicional se queda corta. Cuando hace malabarismos con las inspecciones de propiedades, las estimaciones de los contratistas y los plazos de cierre, contar con un experto que comprenda el panorama de los préstamos puente puede marcar la diferencia entre asegurar la propiedad de sus sueños y ver cómo se le escapa a un comprador en efectivo. Nuestro papel se extiende desde el inicio solicitud de préstamo puente todo el camino hasta el cierre. We know which lenders move fastest, which ones specialize in your type of project, and how to structure your request to get approved quickly. Más importante aún, brindamos apoyo experto cuando surgen problemas inesperados, porque en el sector inmobiliario siempre sucede.

Al investigar a un corredor, pregúntele sobre sus cierres recientes que sean similares a su proyecto, su proceso para presentar una solicitud de préstamo y cómo se le compensa. Un especialista transparente y experimentado es una parte fundamental de su equipo.

Alternativas a los préstamos puente: un análisis comparativo

Si bien los préstamos puente son poderosos, no son la única opción de financiamiento a corto plazo. Es aconsejable considerar las alternativas para asegurarse de elegir la herramienta adecuada para el trabajo.

- Préstamos de dinero fuerte: A menudo utilizados indistintamente con préstamos puente, los préstamos de dinero fuerte también son préstamos a corto plazo basados en activos otorgados por prestamistas privados. La diferencia clave suele estar en la fuente de los fondos y la suscripción. Los prestamistas de dinero fuerte a veces pueden ser individuos o grupos pequeños y pueden centrarse aún más en el valor de la propiedad con menos énfasis en las finanzas del prestatario. A veces pueden ser más caros pero también más flexibles para proyectos particularmente inusuales o de alto riesgo.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Para los propietarios de viviendas con un valor líquido significativo, un HELOC puede ser una excelente alternativa. Funciona como una tarjeta de crédito asegurada por su hogar, lo que le permite retirar fondos según sea necesario. Las tasas de interés suelen ser más bajas que las de los préstamos puente y los costos son mínimos. Sin embargo, el proceso de solicitud es más largo (a menudo de 30 a 45 días), lo que lo hace inadecuado para compras urgentes. Es una mejor herramienta para renovaciones planificadas o para tener una fuente de capital flexible en espera.

- Línea de crédito comercial: Para las empresas establecidas, una línea de crédito comercial puede proporcionar una fuente flexible de capital para diversas necesidades, incluidas las inmobiliarias. Al igual que un HELOC, ofrece flexibilidad, pero la aprobación se basa en la salud financiera general de la empresa (ingresos, flujo de caja, historial crediticio), no en un solo activo inmobiliario.

- Financiamiento del vendedor: En algunos casos, el vendedor de una propiedad puede estar dispuesto a financiar él mismo una parte del precio de compra, actuando esencialmente como banco. Esta puede ser una solución muy flexible y creativa, pero depende totalmente de la voluntad y la situación financiera del vendedor. Siempre vale la pena preguntar, especialmente en un mercado más lento.

Consideraciones finales al evaluar el financiamiento puente

Cuando decida si el financiamiento puente tiene sentido para su situación, concéntrese en tres ventajas clave que distinguen a estos préstamos: velocidad, flexibilidad, y criterios de cualificación especializados.

Velocidad suele ser el factor decisivo. Mientras que las hipotecas tradicionales pueden tardar entre 30 y 45 días en cerrarse, los préstamos puente pueden financiarse en tan solo 5 a 10 días. Cuando compites contra ofertas en efectivo o te enfrentas a un plazo contractual ajustado, esta ventaja de velocidad vale su peso en oro.

Flexibilidad Viene en muchas formas con préstamos puente. Los términos se pueden personalizar según su cronograma específico, las estructuras de pago (como solo intereses o reservas de intereses) pueden adaptarse a sus necesidades de flujo de efectivo y los requisitos de garantía a menudo se centran más en el valor de la propiedad que en la verificación de ingresos personales. Esta flexibilidad permite soluciones creativas que el financiamiento tradicional simplemente no puede igualar.

El criterios de calificación Los préstamos puente a menudo enfatizan su estrategia de salida y el valor de la propiedad sobre la documentación de ingresos tradicional. Si bien aún necesitará demostrar estabilidad financiera, la atención se centra en la solidez de su plan y el valor de su garantía. Esto los hace accesibles a inversores que tal vez no encajen en el rígido marco de los préstamos convencionales.

En última instancia, los préstamos puente brillan más cuando el momento, las oportunidades y la liquidez crean desafíos únicos que el financiamiento tradicional no puede abordar. Los préstamos convencionales ofrecen tasas de interés más bajas y los préstamos personales pueden parecer más simples, pero ninguno de ellos puede igualar el poder estratégico del financiamiento puente cuando surge la oportunidad y es necesario actuar con rapidez.