El ABC de los préstamos puente: explicación del propósito, los términos y las opciones

Summary

Descubra oportunidades con financiación de préstamos puente. Aprenda cómo cerrar brechas en bienes raíces y negocios, comprender los costos, los pros y los contras.

Por qué el financiamiento de préstamos puente es importante para los inversores inmobiliarios

Financiación de préstamos puente es una solución de préstamos especializada a corto plazo diseñada meticulosamente para proporcionar capital inmediato cuando necesita actuar con rapidez decisiva, mucho antes de que se pueda obtener financiamiento permanente o se venda un activo existente. Piense en ello como un carril expreso financiero. Mientras que el financiamiento tradicional avanza a un ritmo constante y deliberado, los préstamos puente se crean para los momentos que exigen aceleración. Ya sea que sea un inversionista experimentado en bienes raíces que busca cerrar un acuerdo inmobiliario urgente, un propietario de vivienda que atraviesa la compleja transición de comprar una nueva casa antes de vender la actual, o un propietario de un negocio que necesita cubrir brechas operativas críticas durante una fase de crecimiento, los préstamos puente son la herramienta esencial que salva el abismo financiero entre dónde se encuentra y dónde debe estar.

Este concepto no es nuevo; Ha evolucionado desde el mundo de las finanzas corporativas, donde se utilizaba para financiar empresas entre las principales rondas de financiación de acciones. Hoy en día, su aplicación principal se encuentra en el acelerado mercado inmobiliario, donde las oportunidades no esperan a nadie.

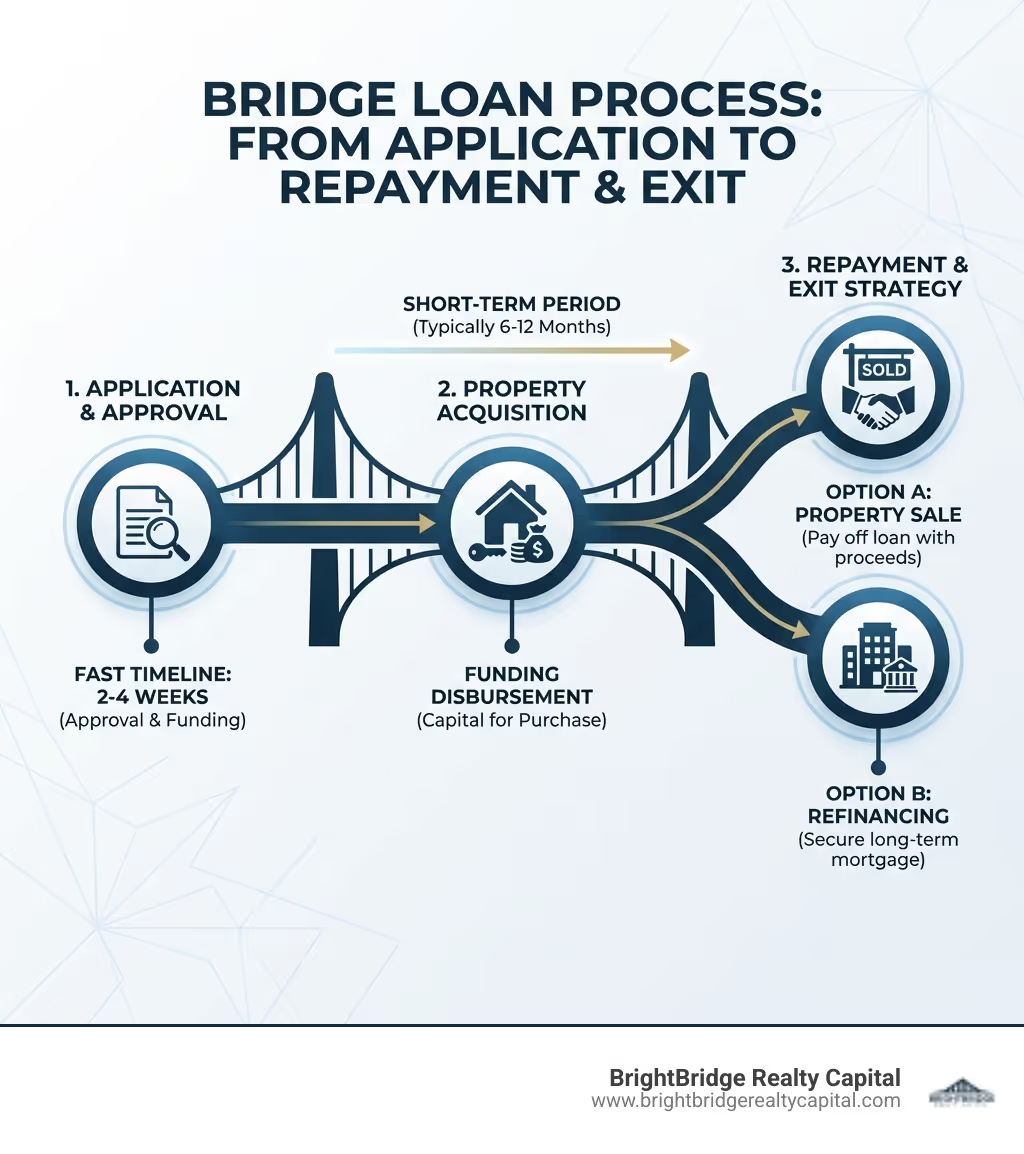

Respuesta rápida: ¿Qué es el financiamiento de préstamos puente?

- Finalidad: Proporcionar financiación inmediata a corto plazo que cubra los déficits financieros hasta que se arregle una solución de financiación a largo plazo o se liquide un activo. Es el capital el que dice "sí" cuando los préstamos tradicionales todavía están procesando el papeleo.

- Duración del mandato: Normalmente oscila entre seis y doce meses. Sin embargo, dependiendo de la complejidad de la transacción y la estrategia de salida, los plazos pueden ser tan cortos como unas pocas semanas para cambios simples o extenderse hasta tres años para proyectos de estabilización comercial más grandes.

- Tasas de interés: Espere tasas más altas que las hipotecas tradicionales. Por lo general, comienzan con la tasa preferencial y van subiendo, a menudo hasta una tasa preferencial de + 2% o más. Esta prima refleja el mayor riesgo del prestamista, la velocidad de implementación y la corta duración del préstamo, lo que limita el período total de ganancias por intereses del prestamista.

- Garantía: Se trata de préstamos respaldados por activos, casi siempre garantizados por bienes inmuebles. El valor líquido de su propiedad actual, la nueva propiedad que se está adquiriendo u otras propiedades inmobiliarias sirven como garantía para el prestamista.

- Velocidad: Ésta es su seña de identidad. La aprobación y la financiación son excepcionalmente rápidas y, a menudo, se realizan en sólo dos a cuatro semanas, en comparación con los 45 a 90 días habituales para los préstamos convencionales.

- Usos comunes: Los escenarios más frecuentes incluyen comprar una casa nueva antes de vender una actual, financiar proyectos de reparación y conversión, adquirir propiedades en subasta y proporcionar capital de trabajo para empresas que esperan un evento de financiación más importante.

La necesidad del mundo real

Imagine que ha encontrado la propiedad de inversión perfecta: un dúplex en dificultades en un vecindario de Brooklyn que se está gentrificando rápidamente y con un enorme potencial de crecimiento. El vendedor está muy motivado y quiere cerrar en 15 días. Pero hay un problema: no se puede conseguir una hipoteca tradicional tan rápido y el capital que necesita está inmovilizado en el capital de su propiedad de inversión actual, que ni siquiera está en el mercado todavía. Están circulando ofertas competitivas totalmente en efectivo. Este es el escenario preciso y de alto riesgo donde financiación de préstamos puente se convierte en un punto de inflexión.

Estos préstamos están diseñados para oportunidades urgentes donde el rígido y lento proceso de financiación tradicional no es un punto de partida. Le otorgan el poder de un comprador en efectivo, ofreciendo acceso rápido al capital, términos de pago flexibles que pueden adaptarse a su situación y la capacidad de avanzar con decisión sin verse frenado por una venta pendiente o un largo proceso de suscripción.

La contrapartida de esta velocidad y flexibilidad es, por supuesto, el costo. Con tasas de interés y tarifas de originación más altas, los préstamos puente son sin lugar a dudas más caros que sus contrapartes convencionales. Los prestamistas reciben una compensación por asumir el riesgo adicional de una transacción a corto plazo y por proporcionar la infraestructura para financiar acuerdos a la velocidad del rayo. Sin embargo, para los inversores sofisticados que han hecho su debida diligencia, entienden los costos y tienen una estrategia de salida clara y viable, un préstamo puente no es un gasto; es una poderosa herramienta estratégica para aprovechar oportunidades poco comunes y acelerar la creación de riqueza.

Como alguien que ha pasado años en primera línea con inversores inmobiliarios en el mercado hipercompetitivo de Nueva York, he visto innumerables acuerdos que se concretaron o fracasaron gracias a la disponibilidad de capital rápido y confiable. Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi especialidad es desmitificar productos crediticios complejos y ayudar a los clientes a estructurar financiamiento que se alinee perfectamente con sus ambiciosos objetivos, ya sea que implique plazos ajustados, renovaciones extensas o tipos de propiedades únicos. Mi misión es brindarle las herramientas financieras y la confianza para actuar cuando se presente la oportunidad.

Explora más sobre Financiación de préstamos puente:

- Financiación de bienes inmuebles comerciales

- Préstamo para construcción comercial

- Tasas de préstamo competitivas

¿Qué es un préstamo puente y cómo funciona?

En esencia, un préstamo puente es un tipo de financiación a corto plazo que actúa como un "puente" financiero que conecta dos momentos distintos en el tiempo. Es posible que también escuches que se hace referencia a él con otros nombres como financiación provisional, financiación del déficit, o un préstamo oscilante. Si bien estos términos a menudo se usan indistintamente, "préstamo oscilante" generalmente se refiere específicamente a escenarios residenciales en los que un propietario "cambia" de una casa a otra. Independientemente del nombre, la función es idéntica: proporcionar capital inmediato y temporal hasta que se pueda asegurar una solución más permanente y a largo plazo. Esta futura solución, o "salida", es el destino al otro lado del puente, y podría ser una hipoteca tradicional, el producto de la venta de un activo existente o una nueva ronda de financiación de capital para una empresa.

La característica definitoria de un préstamo puente es su naturaleza de corto plazo. Si bien los préstamos tradicionales pueden extenderse a lo largo de 15, 20 o 30 años, los préstamos puente son carreras cortas, no maratones. Por lo general, tienen una duración de unos pocos meses, siendo el plazo más común de seis a doce meses. Algunos prestamistas ofrecen plazos de tan solo tres meses para cambios rápidos, mientras que otros pueden extenderlos hasta tres años para proyectos comerciales más complejos que requieren estabilización (por ejemplo, arrendar un edificio desocupado) antes de que un prestamista tradicional refinancie.

La mayoría de los préstamos puente se basan en garantías, lo que significa que están garantizados por un activo tangible, que casi siempre es un inmueble. Esta garantía proporciona una sólida red de seguridad para el prestamista, lo que a su vez permite un proceso de aprobación y financiación significativamente más rápido y simplificado en comparación con los préstamos tradicionales que dependen en gran medida de los ingresos personales y el historial crediticio. Hay dos tipos principales: préstamos puente cerrados, que están disponibles para un prestatario que ya haya firmado un contrato para vender su propiedad existente, y Préstamos puente abiertos, que son para prestatarios que aún no han vendido su propiedad y, por lo tanto, conllevan más riesgo y una tasa de interés más alta.

Por ejemplo, desarrollemos el escenario: un propietario de una casa en la ciudad de Nueva York encuentra la casa de piedra rojiza de sus sueños de 2 millones de dólares en Park Slope, pero su apartamento actual de 1,5 millones de dólares en Chelsea no se ha vendido. Tienen $800,000 en capital en el apartamento. Para asegurar la casa de piedra y evitar una contingencia financiera, necesitan un pago inicial del 20% ($400,000) más los costos de cierre. Un prestamista de préstamos puente podría otorgar un préstamo de 400.000 dólares, utilizando el capital del apartamento de Chelsea como garantía. Esto permite al propietario cerrar la casa de piedra inmediatamente. Tres meses después, el apartamento se vende. El propietario utiliza los ingresos para pagar el préstamo puente de $400,000 más intereses y tarifas, realizando una transición perfecta a su nuevo hogar sin haber perdido la oportunidad.

En qué se diferencian los préstamos puente de los préstamos tradicionales

Si bien tanto los préstamos puente como los tradicionales proporcionan capital, sus estructuras, propósitos y filosofías fundamentales los diferencian. Comprender estas diferencias es absolutamente fundamental para determinar si financiación de préstamos puente es la elección estratégica correcta para su situación.

CaracterísticaPréstamos puentePréstamos tradicionalesDuración del mandatoA corto plazo (por ejemplo, de 3 a 18 meses, normalmente de 6 a 12 meses)A largo plazo (por ejemplo, 15 a 30 años)Tasa de interésMás alto (por ejemplo, tipo preferencial + 2%, 6-12%)Inferior, fija o variableVelocidad de aprobaciónExtremadamente rápido (p. ej., 1 a 3 semanas)Más lento (p. ej., 45 a 90 días)Enfoque de suscripciónValor de los activos (LTV/ARV) y viabilidad de la estrategia de salidaPuntuación crediticia, ingresos (DTI) e historial del prestatarioCaso de usoDéficit de financiación temporal, oportunidades urgentesAdquisición de activos a largo plazo, financiación estableGarantíaNormalmente bienes inmuebles, a menudo basados en capitalReal estate (mortgages), various for personal loansDocumentaciónsimplificado; centrado en activos y plan de salidaExtenso; declaraciones de impuestos, recibos de sueldo, extractos bancariosReembolsoPago de intereses únicamente, diferido o globalPagos mensuales amortizados de capital e intereses.Tipo de prestamistaPrestamistas privados, prestamistas de dinero fuerte, bancos especializadosBancos convencionales, cooperativas de crédito, compañías hipotecarias

La diferencia más sorprendente radica en la velocidad frente al coste. Los préstamos puente ofrecen un proceso de solicitud, aprobación y financiación significativamente más rápido porque la suscripción se centra principalmente en el valor de la garantía y la viabilidad del plan de salida. Este servicio acelerado tiene una prima, con tasas de interés y tarifas iniciales más altas para compensar el mayor riesgo del prestamista y el corto período de pago. Sin embargo, esta velocidad y flexibilidad pueden ser invaluables. Por ejemplo, en un mercado inmobiliario competitivo, poder cerrar rápidamente sin una contingencia financiera puede hacer que su oferta sea tan atractiva como una oferta en efectivo. Hemos visto que esto brinda a nuestros clientes una ventaja ganadora una y otra vez en la escena inmobiliaria de Nueva York. Los requisitos de documentación simplificados (que a menudo renuncian a profundizar en las declaraciones de impuestos en favor de extractos bancarios y verificación de activos) también contribuyen a la velocidad, permitiéndonos centrarnos en la viabilidad del acuerdo en lugar de atascarnos en un papeleo interminable.

Casos de uso clave para el financiamiento de préstamos puente

Financiación de préstamos puente no es sólo un producto de nicho para un único escenario; Es una herramienta financiera versátil y estratégica que sirve para una amplia variedad de propósitos tanto para inversores inmobiliarios como para compradores de viviendas y propietarios de negocios. Su valor principal se desbloquea en situaciones donde el tiempo es la variable más crítica, lo que permite a los usuarios aprovechar oportunidades urgentes que de otro modo se evaporarían mientras esperan una financiación más lenta y convencional.

Ya sea que esté buscando capitalizar una buena oferta inmobiliaria en Brooklyn, adquirir un edificio comercial en Manhattan o necesita capital rápido para expandir su negocio, los préstamos puente pueden brindarle el financiamiento inmediato que necesita para avanzar con confianza y rapidez.

Cerrando la brecha en el sector inmobiliario

El sector inmobiliario es donde financiación de préstamos puente realmente brilla. Es perfectamente adecuado para mercados dinámicos y competitivos donde la capacidad de actuar con decisión es primordial.

- Comprar antes de vender: Este es el caso de uso clásico. Una familia encuentra la casa de sus sueños, pero la propiedad actual no se vende. Un préstamo puente proporciona el pago inicial para la nueva compra, eliminando la necesidad de una contingencia para la venta de la vivienda. Una vez que se vende su antigua propiedad, pagan el préstamo puente. Esto elimina un estrés inmenso y les impide perder la casa de sus sueños ante otro comprador.

- Eliminación de contingencias de ventas y realización de ofertas competitivas: En un mercado de vendedores, las ofertas condicionadas a la venta de otra propiedad suelen ser rechazadas. Un préstamo puente transforma su oferta en un equivalente casi en efectivo, brindándole un inmenso poder de negociación y aumentando significativamente sus posibilidades de aceptación. Esta es una ventaja fundamental para nuestros clientes que navegan por el vertiginoso panorama inmobiliario de Nueva York.

- Adquisiciones de propiedades y proyectos de reparación y conversión: Esta es una piedra angular para los inversores inmobiliarios. Los préstamos puente son ideales para adquirir rápidamente propiedades en dificultades que los bancos tradicionales no financiarían. Por ejemplo, un inversor compra una propiedad deteriorada por 400.000 dólares con un presupuesto de renovación de 100.000 dólares. Un prestamista puente podría financiar el 80% de la compra y el 100% de los costos de renovación, basándose en un valor posterior a la reparación (ARV) de $750,000. El inversor utiliza el préstamo para comprar y renovar la propiedad durante 6 a 9 meses, luego la vende para obtener ganancias y reembolsa el préstamo puente con las ganancias.

- Compras en subasta de bienes raíces: Las subastas de propiedades requieren que el postor ganador proporcione un depósito significativo de inmediato y cierre la transacción en un plazo muy corto (a menudo 30 días o menos). La financiación tradicional es imposible. Un préstamo puente brinda la certeza de los fondos necesarios para ofertar y cerrar con confianza las propiedades en subasta.

- Financiación de renovación y estabilización: Un inversor podría comprar una propiedad comercial parcialmente desocupada. Un préstamo puente puede cubrir el costo de adquisición más los fondos necesarios para renovaciones, marketing y costos de mantenimiento mientras el inversionista trabaja para arrendar el espacio restante. Una vez que la propiedad se estabiliza con inquilinos y genera un flujo de caja constante, se vuelve elegible para un financiamiento atractivo a largo plazo, que luego se utiliza para liquidar el préstamo puente.

- Relación préstamo-valor (LTV) y préstamo-costo (LTC): Comprender estas métricas es clave. Para bienes raíces, los prestamistas evalúan una relación préstamo-valor (LTV), que es el monto del préstamo dividido por el valor de tasación de la propiedad. Para los préstamos puente, los índices LTV generalmente no superan el 65-70% para propiedades comerciales o el 80% para propiedades residenciales. Para proyectos de construcción o renovación, los prestamistas suelen utilizar el método Loan-to-Cost (LTC), que limita el préstamo a un porcentaje (por ejemplo, 85%) del costo total del proyecto. Algunos prestamistas pueden ofrecer precios más altos, y algunos ofrecen hasta el 85% del valor de su vivienda, dependiendo de su valor líquido y solvencia crediticia.

Impulsando las finanzas empresariales y corporativas

Más allá del sector inmobiliario, financiación de préstamos puente desempeña un papel vital en el mundo empresarial, ayudando a las empresas a navegar por períodos de transición y aprovechar oportunidades de crecimiento sin perder impulso.

- Capital de trabajo para negocios estacionales o cíclicos: Es posible que una empresa minorista necesite comprar una gran cantidad de inventario en agosto para prepararse para la temporada navideña, pero sus ingresos no se materializarán hasta noviembre y diciembre. Un préstamo puente puede proporcionar el capital de trabajo necesario para abastecerse, asegurando que no pierdan la época más rentable del año.

- Expansión empresarial y adquisiciones: Un grupo de restaurantes exitoso identifica una ubicación privilegiada para un nuevo establecimiento, pero la oportunidad requiere un compromiso inmediato. Un préstamo puente puede financiar el depósito y los costos iniciales de construcción mientras la empresa finaliza un préstamo comercial convencional o de la SBA más grande.

- Cobertura de gastos hasta que se garantice la financiación a largo plazo: Este es un escenario clásico para nuevas empresas y empresas en crecimiento. Una empresa de tecnología podría estar en las etapas finales para conseguir una ronda de capital de riesgo Serie A de 5 millones de dólares, pero el acuerdo no se cerrará hasta dentro de 60 días. Un préstamo puente puede cubrir gastos provisionales esenciales como nómina, alquiler y marketing, garantizando que el negocio continúe funcionando sin problemas y alcance sus hitos.

- Adquisiciones por parte de la dirección (MBO): Cuando un equipo directivo quiere comprar la empresa para la que trabaja, a menudo necesita actuar con rapidez. Un préstamo puente puede proporcionar el capital inicial necesario para asegurar el acuerdo, que luego se refinancia con una financiación más permanente estructurada en torno al flujo de caja de la empresa.

Comprender los costos, los términos y la elegibilidad de los préstamos puente

Mientras financiación de préstamos puente ofrece una velocidad y flexibilidad incomparables, es imperativo abordarlo con una comprensión clara de las implicaciones financieras. Se trata de productos financieros premium, y su estructura de costos y requisitos de elegibilidad reflejan su naturaleza de corto plazo, alta velocidad y alto riesgo. En BrightBridge Realty Capital, creemos en la transparencia total, garantizando que usted conozca todos los requisitos financieros, los criterios de los prestamistas y las calificaciones de los prestatarios para que pueda tomar una decisión verdaderamente informada.

Tasas de interés, tarifas y condiciones de pago típicas

Los préstamos puente son, por diseño, más caros que los préstamos tradicionales. Esto no es un defecto; es una característica que compensa a los prestamistas por los riesgos y servicios únicos que brindan.

- Tasas de interés más altas: Las tasas de interés de los préstamos puente son significativamente más altas que las de las hipotecas a 30 años. Pueden variar desde la tasa preferencial más unos pocos puntos hasta niveles de dos dígitos, y a menudo oscilan entre el 6% y el 12% anual. Esta tasa más alta compensa a los prestamistas por el período de pago más corto (lo que significa menos tiempo para ganar intereses) y la naturaleza especializada y acelerada del financiamiento.

- Tarifas de originación: Los prestamistas cobran tarifas iniciales por procesar, suscribir y financiar el préstamo. Estas tarifas generalmente se calculan como un porcentaje del monto total del préstamo y pueden oscilar entre el 1% y el 3%. Para un préstamo de $500,000, esto podría significar un costo inicial de $5,000 a $15,000.

- Costos de cierre: Al igual que los préstamos tradicionales, los préstamos puente tienen costos de cierre. Estos pueden incluir honorarios de tasación (que pueden ser más altos para un trabajo urgente), seguro de título, honorarios de depósito en garantía, honorarios notariales y honorarios legales. These costs can add another 1% to 2% to the total loan expense.

- Puntos de préstamo: Además de las tarifas iniciales, los prestamistas suelen cobrar "puntos". Un punto equivale al 1% del monto del préstamo. Para plazos típicos de hasta 12 meses, es común que se cobren de 2 a 4 puntos. Estos puntos se pagan por adelantado o se incorporan al préstamo y, junto con otras tarifas, se amortizan durante el período muy corto del préstamo, lo que aumenta significativamente el costo mensual efectivo en comparación con un préstamo tradicional.

- Plazos de préstamo cortos: Como se mencionó anteriormente, los plazos de los préstamos puente son breves, generalmente de seis a 12 meses. Esta corta duración crea presión y subraya la absoluta necesidad de contar con una estrategia de salida clara, realista y ejecutable desde el primer día.

- Estructura de pago: Los términos de pago de los préstamos puente están diseñados para brindar flexibilidad en el flujo de caja durante la vigencia del préstamo. Las estructuras comunes incluyen:

- Pagos de intereses únicamente: Paga solo los intereses acumulados cada mes, manteniendo los pagos por debajo de los de un préstamo totalmente amortizado. Luego, el capital total vence como un pago global al final del plazo.

- Pagos Diferidos: En algunos casos, se pueden aplazar los pagos de intereses y principal. Los intereses se acumulan y se incorporan al capital, y la suma global total se adeuda como pago global cuando vence el préstamo. Esto es común en escenarios de reparación y conversión donde no hay flujo de efectivo hasta que se vende la propiedad.

Cómo calificar para financiamiento de préstamos puente

Si bien el proceso de suscripción de préstamos puente es rápido, sigue siendo riguroso. Los prestamistas deben confiar en su capacidad para ejecutar el plan y pagar el préstamo. Nuestro objetivo es ayudarlo a comprender estos criterios para presentar la solicitud más sólida posible.

- Patrimonio significativo (la piedra angular): Para los préstamos puente inmobiliarios, el factor más importante es un capital sustancial en su propiedad actual (la garantía). La mayoría de los prestamistas exigen que usted tenga al menos un 20% de capital, calculado como (Valor tasado - Saldo hipotecario pendiente) / Valor tasado. Tener más capital (por ejemplo, 40-50%) lo convierte en un candidato mucho más fuerte y puede conducir a mejores condiciones.

- Puntaje de crédito: Un historial crediticio sólido demuestra responsabilidad financiera. Si bien el activo es el objetivo principal, su crédito sigue siendo importante. Los prestamistas suelen buscar un puntaje crediticio mínimo de 680. Los prestatarios con puntajes superiores a 740 se consideran de primer nivel y pueden calificar para tasas y tarifas más bajas.

- Relación deuda-ingresos (DTI): Los prestamistas necesitan saber que usted puede manejar los pagos. Calcularán su DTI, incluido el posible pago del nuevo préstamo puente y su hipoteca existente. Si bien algunos prestamistas especializados permiten un índice DTI de hasta el 50%, siempre se prefiere un índice más bajo (menos del 43%). Los prestamistas también pueden considerar una "DTI proyectada" basándose en el supuesto de que la casa existente se venderá, pero aun así querrán ver que usted tenga las reservas de efectivo para manejar el período de superposición.

- Sólida situación financiera y reservas de efectivo: Los prestamistas quieren ver una estabilidad financiera general. Esto significa tener amplias reservas de efectivo (fondos líquidos) para cubrir varios meses de pagos de intereses del préstamo puente, además de los pagos de su hipoteca existente y otras deudas. Una regla general común es tener suficiente efectivo para cubrir 6 meses de gastos totales de vivienda.

- Una estrategia de salida viable: Esto no es sólo un plan; es una parte central de su aplicación. Debe poder articular y documentar claramente cómo pagará el préstamo, ya sea mediante un contrato de venta firmado sobre su propiedad existente o una carta de aprobación previa para un refinanciamiento a largo plazo.

- Tasación de la propiedad: La propiedad que sirve de garantía se someterá a una tasación profesional para determinar su valor actual de mercado. Para proyectos de renovación, el prestamista probablemente solicitará una tasación que proporcione tanto el valor "tal como está" como el "valor después de la reparación" (ARV), que es crucial para determinar el monto del préstamo.

Los pros, los contras y los riesgos de los préstamos puente

Como cualquier herramienta financiera poderosa, financiación de préstamos puente viene con un conjunto distinto de ventajas y peligros potenciales. Es una solución de alto rendimiento diseñada para situaciones específicas y, cuando se utiliza estratégicamente, puede desbloquear oportunidades increíbles. Sin embargo, no es una solución única para todos y conlleva riesgos importantes que deben comprenderse y mitigarse plenamente. Creemos en brindar una perspectiva equilibrada y sin adornos para que pueda sopesar sus opciones con claridad y confianza.

No sólo se recomienda una evaluación de riesgos exhaustiva y una planificación financiera sólida: son fundamentales antes de comprometerse con un préstamo puente.

Ventajas de utilizar un préstamo puente

Cuando las circunstancias son adecuadas, los beneficios de un préstamo puente pueden ser transformadores y girar en torno a la velocidad, la flexibilidad y las oportunidades estratégicas.

- Financiamiento rápido y cierre rápido: Ésta es la ventaja número uno. El proceso de préstamo puente está diseñado para ser rápido. Mientras que el cierre de una hipoteca tradicional puede tardar entre 45 y 60 días, un préstamo puente a menudo puede financiarse en tan solo 10 a 21 días. Esta velocidad cambia las reglas del juego en mercados competitivos como Nueva York, permitiéndole actuar con decisión en acuerdos urgentes.

- Flexibilidad en el pago: A diferencia de la rígida estructura mensual de capital e intereses de los préstamos tradicionales, muchos préstamos puente ofrecen opciones de pago flexibles. Estructuras como pagos de solo intereses o pagos diferidos (donde los intereses se acumulan y se pagan en una suma global al final) pueden aliviar significativamente su carga de flujo de efectivo a corto plazo, especialmente si está haciendo malabarismos con múltiples gastos de propiedad.

- Mayor poder adquisitivo y competitividad: Un préstamo puente lo convierte efectivamente en un comprador en efectivo. Al proporcionar acceso inmediato y seguro al capital, le permite hacer una oferta sólida y no contingente sobre una nueva propiedad. En una guerra de ofertas, una oferta sin una contingencia de financiación o venta es mucho más atractiva para los vendedores y puede ser el factor decisivo que asegure el activo deseado.

- Aprovechar oportunidades urgentes: El mundo está lleno de oportunidades con fechas de vencimiento cortas. Ya sea adquirir una propiedad de inversión de primera calidad antes de que llegue al mercado abierto, comprar una casa nueva que tiene múltiples ofertas o financiar una expansión comercial crítica, los préstamos puente le permiten capitalizar estos momentos que requieren acción rápida y capital inmediato. Literalmente "cerran la brecha" entre su estado financiero actual y su próximo gran paso.

- Menos documentación y suscripción centrada en los activos: En comparación con el papeleo, a menudo oneroso, de los préstamos tradicionales (W-2, declaraciones de impuestos, verificación de empleo), las solicitudes de préstamos puente suelen ser más sencillas. El enfoque principal del prestamista es el valor de la garantía y la solidez de su estrategia de salida, lo que contribuye aún más a su velocidad y eficiencia.

Desventajas y riesgos del financiamiento de préstamos puente

While the advantages are compelling, it is critically important to be aware of the significant downsides and potential risks. Se trata de soluciones de corto plazo en las que hay mucho en juego, y las consecuencias de un plan fallido pueden ser graves.

- Costos más altos: La velocidad y la comodidad tienen un precio. Como se destacó anteriormente, los préstamos puente son sustancialmente más caros que el financiamiento convencional. La combinación de tasas de interés más altas (a menudo el doble que las de una hipoteca), tarifas de apertura (1-3%) y puntos de préstamo (2-4) da como resultado un costo de capital mucho mayor. Para un préstamo de $500,000 durante 12 meses, las tarifas e intereses totales pueden exceder fácilmente los $50,000, en comparación con una fracción de eso para un préstamo tradicional durante el mismo período.

- El estrés de gestionar dos pagos de vivienda: Si utiliza un préstamo puente para comprar una casa nueva antes de vender la anterior, probablemente será responsable de tres pagos principales simultáneamente: su hipoteca anterior, el pago de su nuevo préstamo puente y sus gastos de subsistencia habituales. Esto puede suponer una inmensa tensión financiera y psicológica para el presupuesto familiar. Un retraso de incluso uno o dos meses en la venta de su antigua casa puede agotar rápidamente las reservas de efectivo.

- Fracaso de la estrategia de salida: el riesgo máximo: Éste es el mayor peligro. Los préstamos puente se basan en una estrategia de salida clara y oportuna, generalmente la venta de una propiedad existente o la obtención de financiamiento a largo plazo. Si esta salida fracasa o se retrasa significativamente, usted puede encontrarse en una trampa financiera precaria. Una caída del mercado podría impedir que su casa se venda al precio esperado, o un cambio en su situación financiera podría provocar que se le niegue su refinanciamiento a largo plazo. Esto le deja con un préstamo a corto plazo con intereses altos que vence en su totalidad.

- Riesgo de ejecución hipotecaria: Ésta es la nefasta consecuencia de una estrategia de salida fallida. Si su casa actual no se vende y no puede pagar el préstamo puente cuando vence el pago global, el prestamista puede iniciar un procedimiento de ejecución hipotecaria sobre la propiedad que utilizó como garantía. Los préstamos puente rara vez incluyen protecciones para el prestatario si la venta de la antigua casa fracasa, lo que hace que un plan de salida sólido y conservador sea absolutamente esencial.

- La presión de una ventana de pago corta: Los plazos de préstamo cortos, normalmente de 6 a 12 meses, crean un reloj que no se detiene. Esto puede crear una inmensa presión para vender una propiedad rápidamente, lo que podría obligarlo a aceptar una oferta más baja de la que aceptaría de otra manera. Si su plan de salida se retrasa, sus únicas opciones podrían ser buscar una extensión costosa, intentar refinanciar el préstamo puente con otro préstamo a corto plazo con intereses altos o, en el peor de los casos, perder su garantía.

El proceso de solicitud y consideraciones estratégicas

Navegando con éxito financiación de préstamos puente requiere algo más que comprender los conceptos básicos; exige un enfoque meticuloso y estratégico tanto para el proceso de solicitud como para su plan financiero general. Se trata de elegir la herramienta adecuada para el trabajo correcto y tener un plan claro para lograr el éxito incluso antes de comenzar.

En BrightBridge Realty Capital, enfatizamos la toma de decisiones basada en una estrategia financiera sólida, garantizando que nuestros clientes estén posicionados para el éxito de principio a fin.

El proceso simplificado de solicitud y aprobación

Una de las características distintivas de los préstamos puente es su carácter acelerado. En el mundo de los bienes raíces y los negocios, el tiempo es el bien más valioso y el proceso de préstamo puente está diseñado para conservarlo.

- Más rápido que los préstamos tradicionales: Mientras que una hipoteca convencional puede parecer una maratón de trámites y esperas, que demora semanas o incluso meses en cerrarse, un préstamo puente es una carrera corta. Con un prestatario preparado y un prestamista receptivo, a menudo se puede obtener financiación en tan solo dos o tres semanas.

- Menos documentación, más enfoque: La documentación requerida es generalmente menos gravosa que para la financiación convencional. En lugar de profundizar en años de declaraciones de impuestos e historial laboral, la atención se centra en los elementos esenciales que demuestran la viabilidad del acuerdo. Normalmente necesitarás:

- Una solicitud de préstamo completa

- Identificación con foto

- El contrato de compra de la nueva propiedad

- Estados de cuenta hipotecarios y una tasación reciente (o estimación del valor) de la propiedad que se utiliza como garantía

- Extractos bancarios para verificar los activos líquidos y las reservas de efectivo

- Una explicación clara y escrita de su estrategia de salida

- Suscripción rápida: Nuestros equipos internos están estructurados para una suscripción rápida. Priorizamos el análisis de la solidez de su garantía (la propiedad) y la viabilidad de su estrategia de salida en lugar de una extensa revisión del historial financiero personal.

- Cronograma de financiación: Si bien los plazos pueden variar según la complejidad del acuerdo y los servicios de terceros, como las tasaciones, nos enorgullecemos de cerrar rápidamente. Para nuestros clientes preparados de Nueva York, cerrar en dos semanas es un objetivo alcanzable.

Nuestros pasos típicos de procesamiento de préstamos están diseñados para ser eficientes:

- Revisión y consulta inicial: Una vez enviada su solicitud, un oficial de préstamos la revisa para garantizar que el proyecto se alinee con nuestros criterios de préstamo y analizar sus objetivos.

- Inicio del pedido: El procesador inicia órdenes de informes de títulos, verificación de seguros y tasación de propiedad.

- Tasación/Inspección de Propiedad: Un tasador externo visita la propiedad para evaluar su condición actual y su valor de mercado (y su valor después de la reparación, si corresponde).

- Carga de documentos y alcance del trabajo (SOW): Cargará los documentos requeridos en nuestro portal seguro en línea y, para proyectos de renovación, proporcionará un alcance de trabajo detallado.

- Suscripción y aclaración: El asegurador revisa el paquete completo del préstamo. Si surge alguna pregunta, su procesador se comunicará con usted para obtener una aclaración.

- Revisión y aprobación de viabilidad: El paquete pasa a nuestro equipo interno de viabilidad para una revisión final y la aprobación oficial del préstamo.

- Cierre y financiación: Se firman los documentos y se desembolsan los fondos.

Construyendo su estrategia de salida a prueba de balas

Este es el elemento más crítico de una experiencia exitosa de préstamo puente. Debe tener un plan primario e incluso secundario para pagar el préstamo.

- Salida 1: Venta de Propiedad Existente: Esta es la salida más común. Su estrategia debe incluir un análisis de mercado conservador del valor de su propiedad, un acuerdo de cotización firmado con un agente inmobiliario acreditado y un cronograma claro. Su plan financiero debe tener en cuenta la posibilidad de que la propiedad se venda por un poco menos o tarde más en venderse de lo previsto. ¿Cuál es su estrategia de reducción de precios si no recibe ofertas en 30 días?

- Salida 2: Refinanciación a un préstamo permanente: Esto es común para los inversores. Antes de tomar el préstamo puente, ya deberías estar conversando con un agente hipotecario o un banco sobre los requisitos para el préstamo a largo plazo que necesitarás. Obtenga una carta de aprobación previa para su refinanciamiento. Comprenda los requisitos de puntaje crediticio, ingresos y condiciones de la propiedad que deberá cumplir en 6 a 12 meses para calificar para ese préstamo.

- Planificación de contingencias: ¿Qué pasa si su salida principal falla? ¿Podrías alquilar una de las propiedades para cubrir los costos? ¿Tiene acceso a otras líneas de crédito o activos que podría liquidar? Un plan sólido aborda los 'qué pasaría si'.

Cuándo considerar alternativas

Financiación de préstamos puente no siempre es la respuesta. Dependiendo de su situación, otras opciones pueden ser más adecuadas y menos costosas:

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Si tiene un valor líquido significativo en su vivienda y un buen puntaje crediticio, un HELOC puede brindarle una línea de crédito flexible a la que puede recurrir según sea necesario. Suele ser más económico que un préstamo puente, pero el proceso de aprobación puede ser más largo.

- Préstamo sobre el valor de la vivienda (segunda hipoteca): Esto proporciona un pago global basado en el valor líquido de su vivienda. Las tasas suelen ser más bajas que las de un préstamo puente, pero al igual que un HELOC, el proceso de suscripción es más parecido a una hipoteca tradicional.

- 80-10-10 Préstamo: Se trata de contratar una primera hipoteca por el 80% del precio de la nueva vivienda, una segunda hipoteca por el 10% y realizar un pago inicial del 10%. Esto puede ayudarle a evitar un préstamo gigante o un seguro hipotecario privado, pero requiere que califique para dos préstamos a la vez.

- Arrendamiento posterior del vendedor: En algunos casos, puede negociar con el comprador de su casa actual para que le permita volver a alquilarla por un corto período después del cierre. Esto le brinda el efectivo de la venta para comprar su nueva casa y tiempo adicional para mudarse.

Elegir el camino correcto se reduce a un análisis cuidadoso de su cronograma, tolerancia al riesgo y situación financiera. Es fundamental trabajar con un prestamista experimentado como BrightBridge Realty Capital, que pueda evaluar honestamente su situación y analizar todas las opciones disponibles. Estamos comprometidos a brindar soluciones crediticias directas y transparentes que permitan a nuestros clientes tomar las mejores decisiones estratégicas.

Conclusión

Hemos viajado por el intrincado mundo de financiación de préstamos puente, analizando su definición central y sus mecanismos, explorando sus diversas aplicaciones tanto en bienes raíces como en negocios, y examinando cuidadosamente las consideraciones críticas de costos, términos y elegibilidad. También hemos colocado sus importantes ventajas y formidables riesgos uno al lado del otro, brindándole un marco integral para que usted determine cuándo esta poderosa herramienta financiera puede ser su mayor aliado estratégico.

En esencia, un préstamo puente es un instrumento especializado diseñado para brindar velocidad y posicionamiento estratégico. No es un apoyo financiero sino un trampolín. Permite a los inversores inteligentes y a los compradores de vivienda decisivos aprovechar oportunidades fugaces, ya sea asegurar una casa nueva antes de vender una antigua, hacer una oferta ganadora no contingente sobre una propiedad privilegiada o inyectar capital de trabajo esencial en un negocio en un momento crucial. Si bien las tasas de interés y tarifas más altas son un factor importante, la capacidad de un préstamo puente para proporcionar capital inmediato y acelerar sus planes puede generar un valor que supera con creces su costo, evitando oportunidades perdidas que podrían haber generado retornos sustanciales.

Sin embargo, el tema central de nuestra discusión, y la conclusión más importante, es la absoluta necesidad de una estrategia de salida clara, conservadora y ejecutable. La naturaleza de corto plazo de estos préstamos crea un ambiente de alta presión. Un plan sólido de pago, generalmente mediante la venta confirmada de un activo o un plan previamente examinado para asegurar financiamiento a largo plazo, no sólo es aconsejable; es el requisito previo fundamental para una experiencia exitosa de préstamo puente. Without a well-defined exit, the advantages of speed can quickly be overshadowed by the pressures of high costs and the risk of severe financial strain.

Antes de continuar, hágase estas preguntas críticas:

- ¿Es la oportunidad que estoy persiguiendo lo suficientemente valiosa como para justificar el mayor costo del financiamiento a corto plazo?

- ¿Mi estrategia de salida es realista y se basa en supuestos conservadores del mercado?

- ¿Tengo un plan de contingencia (Plan B e incluso Plan C) si mi estrategia de salida principal se retrasa?

- ¿Tengo reservas de efectivo para gestionar cómodamente todas mis obligaciones financieras durante el plazo del préstamo, incluso con posibles retrasos?

Para inversores inmobiliarios y empresas exigentes en Nueva York que buscan soluciones de financiación rápidas, flexibles y estratégicas, financiación de préstamos puente ofrece un poderoso camino a seguir. Se trata de tener el capital adecuado a tu disposición, precisamente cuando lo necesitas, para mantener el impulso y alcanzar tus ambiciosos objetivos.

Si ha considerado los riesgos y está listo para explorar cómo financiación de préstamos puente puede respaldar su próximo gran paso, lo invitamos a conectarse con nosotros. Nuestro equipo en BrightBridge Realty Capital se especializa en brindar soluciones personalizadas de financiamiento inmobiliario. Como prestamistas directos, ofrecemos un proceso simplificado para satisfacer sus necesidades únicas y ayudarlo a cerrar la brecha hacia su éxito con confianza.