Uniendo su camino hacia la riqueza inmobiliaria: explicación de los préstamos para propiedades de inversión

Summary

Descubra cómo funciona la financiación de propiedades de inversión con préstamos puente para los inversores inmobiliarios. Conozca términos, procesos, beneficios y riesgos.

La guía definitiva para la financiación de propiedades de inversión con préstamos puente

Propiedad de inversión de préstamo puente La financiación ofrece el capital a corto plazo que los inversores necesitan para cerrar acuerdos rápidamente y finalizar las renovaciones antes de refinanciar o vender. Los cierres típicos tardan entre 3 y 10 días, las tasas caen entre el 7,5 y el 12% y el apalancamiento alcanza hasta el 75-80% de la relación préstamo-valor (LTV).

Datos breves sobre préstamos puente para propiedades de inversión:

- Duración del mandato: 6-24 meses, solo intereses

- Velocidad de cierre: 3-10 días (frente a 45-90 para préstamos tradicionales)

- Tasas de interés: 7,5-12%

- Montos del préstamo: $100.000–$20.000.000

- TVL: Hasta 75-80%

- Tarifas de originación: 1-5%

Debido a que los prestamistas convencionales actúan con lentitud, los inversores en mercados competitivos a menudo pierden propiedades rentables mientras esperan. El financiamiento puente resuelve esa brecha de tiempo al centrarse en el valor del activo y su estrategia de salida en lugar de en una extensa documentación de ingresos. Sí, usted paga una tasa superior, pero la capacidad de cerrar rápidamente, realizar pagos solo de intereses y evitar multas por pago anticipado generalmente supera el costo adicional.

Ya sea que esté incautando una propiedad en subasta en dificultades, ejecutando un BRRRR o estabilizando un activo comercial, un préstamo puente bien estructurado mantiene su capital en funcionamiento y su cronograma en el camino correcto.

Propiedad de inversión de préstamo puente lectura adicional:

Propiedades de inversión de préstamos puente: cómo funciona realmente el financiamiento

Cuando detecta la oportunidad de inversión perfecta, esperar entre 45 y 90 días para obtener financiación tradicional podría significar que se le escape de las manos. Ahí es donde propiedad de inversión de préstamo puente El financiamiento brilla: opera en un cronograma completamente diferente, a menudo se financia en solo 3 a 10 días desde la solicitud hasta el cierre.

Estos préstamos utilizan la propiedad misma como garantía y generalmente incluyen pagos de intereses únicamente, lo que ayuda a maximizar su flujo de efectivo durante el período crítico de renovación o estabilización. La mayoría de los préstamos puente tienen una duración de entre 6 y 24 meses, tiempo suficiente para ejecutar su plan de negocios pero sin obligarlo a décadas de pagos.

La mayoría de los prestamistas puente financiarán entre el 70% y el 80% del valor de la propiedad (LTV), o podrían extenderse hasta el 90% del precio de compra más cubrir el 100% de los costos de renovación (préstamo a costo). Este mayor apalancamiento significa que puede mantener una mayor parte de su capital disponible para otras inversiones o gastos inesperados.

El precio típico se parece a esto: tasas de interés entre 7,5% y 12%, tarifas iniciales de 1% a 5% pagadas al cierre y un pago global en el que se paga el capital total cuando vence el préstamo.

Lo que realmente establece propiedad de inversión de préstamo puente Aparte del financiamiento, está el enfoque de suscripción basado en activos. A diferencia de los prestamistas convencionales que examinan sus declaraciones de impuestos y su puntaje crediticio, los prestamistas puente evalúan principalmente:

- Valor actual y potencial de la propiedad

- El valor después de la reparación (ARV)

- Qué tan realista es su estrategia de salida

- Tu trayectoria con proyectos similares

¿Qué es un préstamo puente?

Un préstamo puente (a veces llamado financiación de brecha, préstamo provisional o deuda provisional) hace exactamente lo que sugiere el nombre: cierra la brecha entre sus necesidades de capital inmediatas y las soluciones de financiación a más largo plazo. Para los inversores inmobiliarios, estos préstamos proporcionan la liquidez rápida necesaria para aprovechar las oportunidades.

En esencia, un préstamo puente implica un gravamen de primera posición sobre la propiedad (aunque algunos prestamistas aceptarán una segunda posición), tiene una duración corta (generalmente de 6 a 24 meses), conlleva tasas de interés más altas que las hipotecas convencionales, tiene requisitos de calificación más flexibles y se cierra mucho más rápido.

Como me dijo recientemente uno de mis clientes: "Los bancos tradicionales pasan semanas decidiendo cómo decir 'no'; los prestamistas puente encuentran maneras de decir 'sí' en días".

Cómo fluye un préstamo puente desde el retiro hasta el pago

El ciclo de vida de un propiedad de inversión de préstamo puente normalmente sigue esta ruta:

Primero viene la financiación inicial. Después de la aprobación, su prestamista desembolsa los fondos para la adquisición de la propiedad, que generalmente cubren entre el 70% y el 80% del precio de compra. Para proyectos de renovación, se liberan fondos adicionales mediante sorteos de renovación a medida que avanza el trabajo. Cada solicitud de retiro generalmente requiere fotografías del trabajo completado, facturas del contratista y, a veces, una inspección por parte del representante del prestamista.

Durante el plazo del préstamo, realizará pagos únicamente de intereses, preservando el flujo de efectivo para mejoras a la propiedad. Si el cronograma de su proyecto se extiende más de lo esperado, muchos préstamos puente incluyen provisiones para extensiones de 3 a 6 meses (generalmente con una tarifa adicional).

El préstamo concluye con el pago, que se realiza mediante la venta de la propiedad, la refinanciación para obtener financiamiento permanente o la incorporación de nuevo capital de inversión. Esta flexibilidad le brinda múltiples opciones de salida según las condiciones del mercado.

Dinero fuerte frente a préstamos de transición residencial (RTL)

Al explorar propiedad de inversión de préstamo puente financiación, encontrará dos categorías principales: préstamos de dinero fuerte y préstamos de transición residencial (RTL).

Los préstamos puente de dinero fuerte suelen tener tasas de interés de entre el 10% y el 15%, ofrecen LTV del 65% al 75% y pueden cerrarse en solo 5 a 7 días. Los requisitos de crédito son más flexibles y a veces aceptan puntajes tan bajos como 600 FICO. Estos préstamos funcionan bien para una amplia gama de propiedades, incluidas las no convencionales.

Los préstamos de transición residencial (RTL), por otro lado, ofrecen tasas de interés más competitivas (7,5-11,75%), mayor apalancamiento (hasta 80% LTV y 90% del precio de compra) y se cierran en 10 a 14 días. Por lo general, requieren puntajes de crédito de 640+ y se enfocan en propiedades residenciales de 1 a 4 unidades.

La diferencia fundamental está en el enfoque de suscripción. Los prestamistas de dinero fuerte se centran casi exclusivamente en el valor de la propiedad, mientras que los prestamistas RTL incorporan factores de calificación más tradicionales y al mismo tiempo mantienen plazos más rápidos que los préstamos convencionales. En BrightBridge Realty Capital, ofrecemos ambas opciones y podemos ayudarlo a determinar cuál es la adecuada para su estrategia de inversión específica.

Si tienes curiosidad sobre cómo préstamos basados en activos trabajas o quieres aprender más sobre Préstamos puente para inversores inmobiliarios, estos recursos proporcionan información adicional.

¿Quién debería utilizar uno? Perfiles de inversores y escenarios de alto impacto

No todos los negocios inmobiliarios requieren un propiedad de inversión de préstamo puente solución, pero cuando el tiempo y la flexibilidad importan más que el precio, pueden marcar la diferencia entre ganar o perder un trato.

Prestatarios ideales

- Inversores experimentados en fix-and-flip o BRRRR

- Creadores de carteras que necesitan capital rápido y repetible

- Sindicadores comerciales que ejecutan operaciones de valor añadido

- Promotores que superen los períodos de derechos o permisos

- Nacionales o inversores extranjeros con ingresos no tradicionales

Casos de uso comunes

- Propiedades en dificultades o subastadas vendidas tal cual

- 1031 intercambios con ventanas de cierre ajustadas

- Escenarios de compra antes de venta cuando el capital está inmovilizado

- Activos multifamiliares que necesitan arrendamiento o estabilización

Resumen de ventajas y desventajas

Ventajas

- Cierra en días, no en meses

- Hasta un 80 % de LTV o un 90 % de relación préstamo-coste

- Los pagos únicamente de intereses conservan efectivo

- Documentación de ingresos mínimos

- Sin penalizaciones por pago anticipado

Contras

- Las tarifas oscilan entre el 7,5% y el 12%

- Tarifas de originación 1-5%

- El corto plazo añade presión a los plazos

- Los retrasos en el mercado o en la construcción pueden afectar el plan de salida

Términos, tarifas y tarifas explicados: conozca el costo real desde el principio

Muchos inversores se fijan en el tipo de interés, pero el coste total es igual a tarifa + honorarios + tiempo. He aquí un vistazo conciso a lo que importa.

Tasas de interés: 7,5-12%, generalmente fijo por 6-24 meses. LTV más bajo, experiencia sólida y garantía residencial con tendencia hacia la parte inferior del rango.

Tarifas típicas:

- Origen: 1-5% del monto del préstamo

- Documentos legales: $1000-$3000

- Tasación/BPO: $500-$3000

- Inspecciones de sorteo: $150-$500 cada uno

- Extensiones: 0,5-1% si es necesario

- Tarifas de salida: 0-2 % (BrightBridge no cobra nada)

Condiciones del préstamo:

- Pagos únicamente de intereses

- Vencimiento de 6 a 24 meses con prórrogas opcionales

- Multa por pago anticipado pequeña o nula

- Posible reserva de intereses de 3 a 6 meses para rehabilitaciones importantes

Panorama comparativo de costos

CaracterísticaPréstamo puenteHipoteca TradicionalHELOCTarifa7,5-12%4-6%6-8%Cierre3-10 días45-90 días14-30 díasOriginación1-5%0,5-1%0-1%Plazo6-24 meses15-30 años10-30 añosPagoSólo interesesAmortizaciónOpción de sólo intereses

Un préstamo puente del 10% retenido durante seis meses puede ser más barato que perder una propiedad que vale un 20% más después de las renovaciones; el costo de oportunidad cuenta.

Proceso y elegibilidad: de la solicitud a la estrategia de salida

Obtener un propiedad de inversión de préstamo puente Es sorprendentemente sencillo cuando sabes qué esperar. A diferencia de los préstamos bancarios tradicionales que pueden parecer maratones de trámites, los préstamos puente se centran principalmente en la propiedad en sí y no en la historia de su vida.

Piense en la documentación como centrada en la propiedad y no en el prestatario. Deberá proporcionar su contrato de compra o prueba de propiedad, fotografías claras de la propiedad y un plan de renovación sólido si la está arreglando. Para las propiedades de alquiler, los prestamistas quieren ver su lista de alquileres y sus estados de cuenta operativos para comprender el potencial de ingresos.

Si bien el proceso es más simple, los prestamistas aún deben verificar que usted representa un buen riesgo. La mayoría quiere ver un puntaje crediticio de al menos 620, aunque algunos son flexibles si el acuerdo es lo suficientemente sólido. Tu experiencia también es importante: ¿has completado con éxito proyectos similares antes? Para las propiedades con ingresos, el índice de cobertura del servicio de la deuda (DSCR) generalmente debe alcanzar al menos 1,0-1,25 veces, lo que significa que la propiedad genera suficientes ingresos para cubrir los pagos de su deuda.

¿La mejor parte? Por lo general, todo este proceso finaliza en solo 3 a 10 días desde la solicitud hasta la financiación. Como me dijo recientemente uno de nuestros clientes: "¡Pasé más tiempo eligiendo encimeras de cocina que esperando la aprobación de mi préstamo puente!"

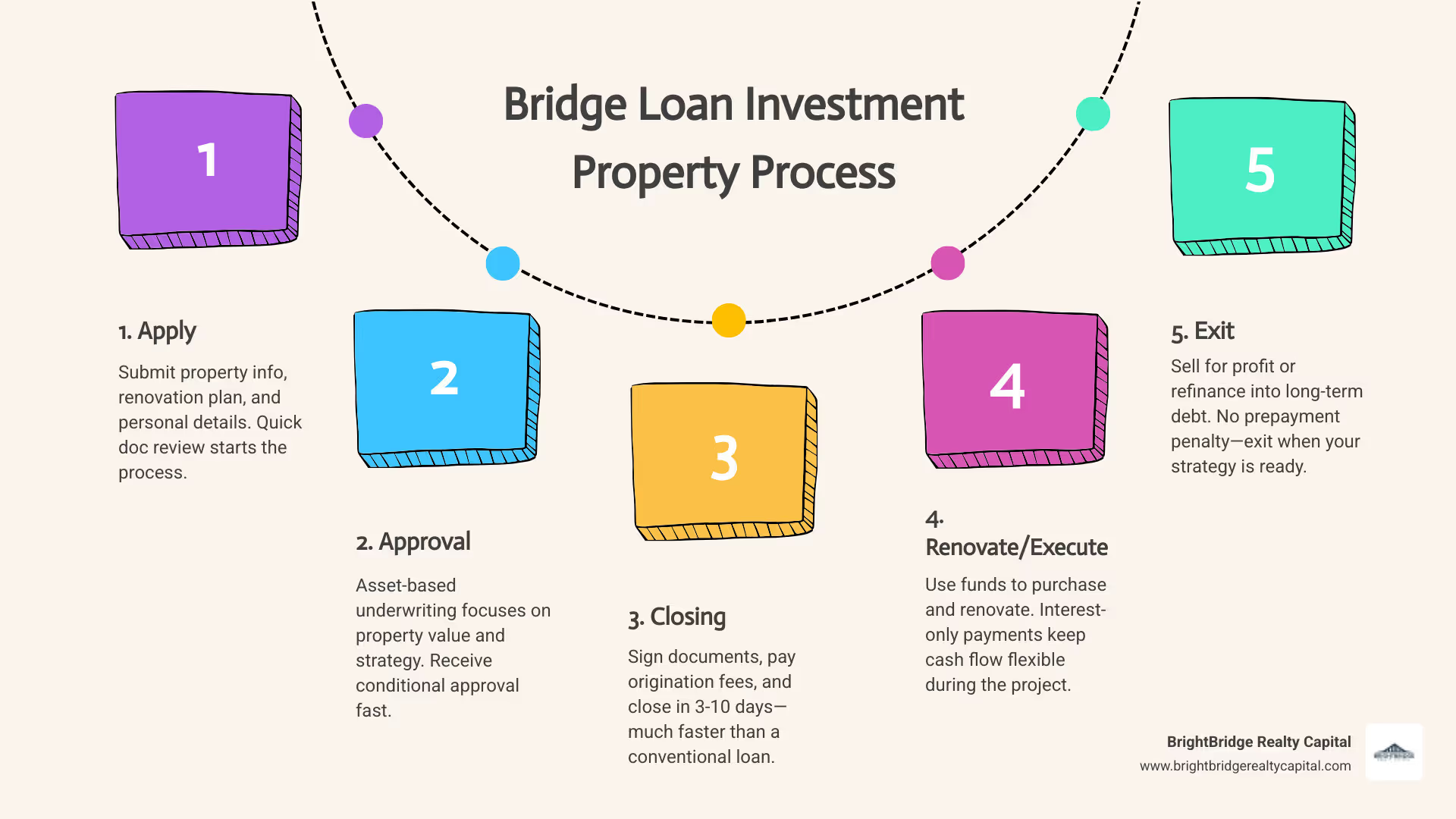

Solicitar una propiedad de inversión de préstamo puente: paso a paso

El camino desde la idea hasta la financiación sigue un camino claro:

Primero viene su consulta inicial, donde compartirá detalles básicos sobre la propiedad y lo que necesita. El prestamista responde con términos preliminares que incluyen el monto, la tasa y las tarifas del préstamo. Esta es tu oportunidad de evaluar si estás en el estadio correcto.

Una vez que se sienta cómodo con los términos preliminares, completará una solicitud formal y enviará su documentación. Luego, el prestamista emite una hoja de términos o una carta de intención que describe la oferta oficial, que deberá firmar para seguir adelante.

La fase de suscripción es donde el prestamista verifica todo: ordenará una valoración de la propiedad, realizará una búsqueda de título, verificará su entidad comercial si está utilizando una y se asegurará de que su estrategia de salida tenga sentido. En BrightBridge, nuestros suscriptores están capacitados para buscar formas de aprobar acuerdos, no razones para rechazarlos.

Después de la aprobación, recibirá los documentos del préstamo para firmar, pagar los costos de cierre y el pago inicial, y recibir su financiamiento, a menudo el mismo día o el siguiente. Hemos simplificado este proceso para cerrar préstamos en tan solo 7 días, siendo nuestro promedio de solo 10 días desde el primer contacto hasta el dinero en su cuenta.

Tipos de propiedades elegibles para una propiedad de inversión de préstamo puente

Una de las cosas hermosas de propiedad de inversión de préstamo puente La financiación es su flexibilidad entre tipos de propiedades. Ya sea que esté pensando en reparar una vivienda unifamiliar o un edificio de apartamentos de 50 unidades, los préstamos puente generalmente pueden satisfacer sus necesidades.

Para inversionistas residenciales, califican viviendas unifamiliares, pequeñas propiedades multifamiliares (2 a 4 unidades), condominios y casas adosadas. Los inversores en propiedades comerciales pueden obtener financiación puente para edificios multifamiliares más grandes (más de 5 unidades), centros comerciales, edificios de oficinas, almacenes, instalaciones de almacenamiento y propiedades de uso mixto.

Incluso las propiedades especializadas que los prestamistas tradicionales evitan (como terrenos autorizados, hoteles, instalaciones de vida asistida y parques de casas móviles) a menudo pueden financiarse mediante préstamos puente.

Lo que realmente establece propiedad de inversión de préstamo puente La financiación aparte es la condición de flexibilidad. Mientras que los prestamistas convencionales quieren propiedades listas para mudarse, los prestamistas puente entienden el modelo de valor agregado. Su propiedad puede estar completamente renovada, desocupada y necesitar actualizaciones cosméticas, en dificultades y requerir una rehabilitación importante, o incluso completamente inhabitable y necesitar una renovación completa.

Salir de una propiedad de inversión de préstamo puente: principales estrategias

Dado que los préstamos puente son temporales por diseño, tener una estrategia de salida clara es esencial desde el primer día. Su plan de salida debe ser realista, tener contingencias y estar alineado con las condiciones del mercado.

Para los inversores que buscan reparar y cambiar, la salida es sencilla: completar las renovaciones y vender la propiedad con ganancias. La clave es estimar con precisión su cronograma, ya que cada mes adicional significa más pagos de intereses que reducen sus ganancias.

Los inversores que compran y mantienen normalmente salen refinanciando a un financiamiento permanente una vez que han agregado valor y estabilizado la propiedad. Por lo general, esto significa completar renovaciones, alquilar la propiedad en su totalidad y establecer un historial operativo de 3 a 6 meses. Las opciones de financiamiento permanente comunes incluyen hipotecas convencionales para propiedades residenciales más pequeñas, préstamos DSCR para inversionistas que desean calificar en función de los ingresos de la propiedad, préstamos de cartera si tiene varias propiedades, préstamos de agencia para multifamiliares más grandes o préstamos comerciales para propiedades no residenciales.

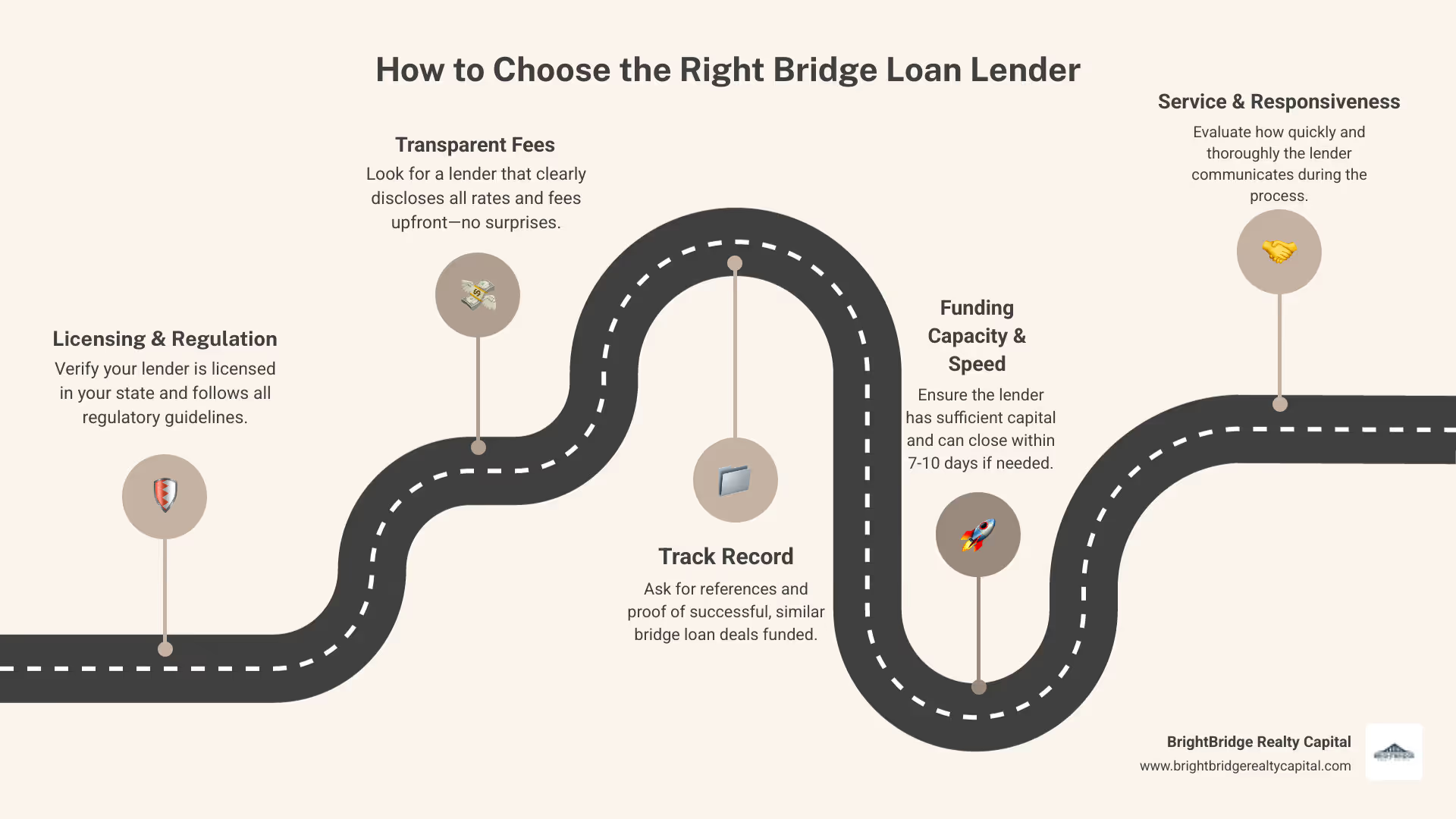

Riesgos, alternativas y elección del prestamista adecuado

Un propiedad de inversión de préstamo puente Puede impulsar las ganancias, pero sólo si gestiona los riesgos.

Factores de riesgo clave

- Cambios en el mercado: La caída de los valores puede comprimir el capital y descarrilar una refinanciación.

- Volatilidad de tipos: El aumento de las tasas puede aumentar los costos de financiamiento permanente.

- Sobrecostos de renovación: Tiempo extra y efectivo significan más intereses acumulados.

- Presión de vencimiento: No salir a tiempo provoca intereses de demora o ejecución hipotecaria.

Tácticas de mitigación

- Préstamo a un LTV conservador del 65-70%.

- Incorpora de 3 a 6 meses de reservas de intereses al préstamo.

- Agregue una contingencia de construcción del 10-15%.

- Negociar opciones de extensión al cierre.

- Mantenga siempre al menos una salida de respaldo (vender o refinanciar).

Opciones de financiación alternativas (vistazo rápido)

- HELOC / Préstamo con garantía hipotecaria: Tasas más bajas, aprobación más lenta, inmovilizan su residencia.

- Financiamiento del vendedor: Términos flexibles, pero los vendedores pueden exigir precios superiores.

- Capital del socio: Basado en relaciones, a menudo en acciones compartidas.

- Deuda Mezzanine: Llena el vacío en proyectos grandes, pero costosos (12-20%+).

Selección de su socio prestamista

Trabaje con un prestamista directo que ofrezca precios transparentes, capacidad de financiamiento comprobada y verdadero alcance a nivel nacional: cualidades sobre las que BrightBridge Realty Capital ha construido su reputación.

Preguntas frecuentes sobre propiedades de inversión de préstamos puente

¿Qué tan rápido se puede cerrar un préstamo puente?

La velocidad es una de las mayores ventajas de propiedad de inversión de préstamo puente financiación. En BrightBridge Realty Capital, hemos simplificado nuestro proceso para cerrar préstamos en tan solo 7 días, y la mayoría de nuestros clientes completan el proceso dentro de los 10 días desde la solicitud hasta la financiación.

Esta rápida línea de tiempo supone que usted está listo con su documentación y que no hay problemas de título complicados que resolver. Piénselo de esta manera: mientras sus amigos todavía esperan que su prestamista convencional programe la tasación inicial, ¡usted ya podría tener las llaves de su nueva propiedad de inversión!

Varios factores pueden acelerar o ralentizar el cierre:

Tener un paquete de solicitud completo desde el primer día acelera drásticamente las cosas. La tasación o BPO (Broker Price Opinion) suele tardar entre 2 y 5 días, dependiendo de la complejidad y ubicación de la propiedad. Cualquier problema de título que surja deberá resolverse antes del cierre, y si está solicitando un préstamo a través de una LLC o corporación, necesitaremos esos documentos de la entidad listos para funcionar.

¿Qué puntaje crediticio y capital necesito?

Si bien los prestamistas convencionales pueden pasar semanas analizando sus declaraciones de impuestos, propiedad de inversión de préstamo puente La financiación adopta un enfoque más pragmático. La mayoría de los prestamistas puente buscan puntajes crediticios de al menos 620-640, aunque hemos trabajado con puntajes tan bajos como 600 cuando otros aspectos del acuerdo tienen sentido.

La verdad es que en BrightBridge Realty Capital estamos mucho más interesados en el valor de la propiedad y su estrategia de salida que en obsesionarnos con su puntaje crediticio. Hemos financiado muchos acuerdos sólidos para inversores que no calificarían para el financiamiento tradicional.

En cuanto a los requisitos de capital, esto es lo que generalmente puede esperar:

Para la compra de propiedades, planee aportar entre un 20% y un 30%, lo que permitirá una financiación del 70% al 80% del valor de la propiedad. Las refinanciaciones generalmente requieren una posición de capital del 25-35% (es decir, préstamos LTV del 65-75%). Si está buscando sacar efectivo de una propiedad existente, los requisitos se ajustan ligeramente al 30-40% del capital (60-70% LTV).

¿Puedo transferir los costos de renovación al préstamo?

¡Absolutamente! Incluyendo los costos de renovación en su propiedad de inversión de préstamo puente La financiación no sólo es posible: es una de las principales ventajas de estos préstamos. Después de todo, ¿de qué sirve comprar una casa para reparar si no se puede financiar la parte de "reparación"?

Normalmente estructuramos la financiación de la renovación de una de dos maneras:

El enfoque más común es un futura estructura de financiación/sorteo. Aquí, su financiación inicial cubre la compra (hasta un 70-80 % del LTV), mientras que los fondos adicionales para renovaciones se retienen y se liberan por etapas a medida que avanza el trabajo. Cada sorteo requiere documentación que demuestre el trabajo completado y, por lo general, una inspección rápida.

Para inversores experimentados, también ofrecemos desembolsos únicos basados en ARV (Valor después de la reparación). Este enfoque dimensiona el préstamo en función del valor de la propiedad después de las renovaciones, generalmente entre el 65% y el 70% del ARV, y todos los fondos se desembolsan al momento del cierre. Si bien esto proporciona menos apalancamiento general, muchos inversores aprecian la simplicidad y flexibilidad de administrar sus propios fondos de construcción.

Conclusión

Seamos realistas: en la inversión inmobiliaria, la capacidad de actuar rápidamente puede hacer o deshacer un trato. Por eso propiedad de inversión de préstamo puente La financiación se ha convertido en un punto de inflexión para los inversores inteligentes. Si bien estos préstamos pueden costar más que su hipoteca tradicional, la velocidad y la flexibilidad que ofrecen pueden valer su peso en oro cuando se trata de conseguir la propiedad perfecta antes que la competencia.

El éxito con los préstamos puente no se trata sólo de obtener el dinero, sino de tener las cosas en orden desde el principio. Esto significa elaborar una estrategia de salida realista, utilizar cifras conservadoras (porque las sorpresas en el sector inmobiliario rara vez son buenas), reservar fondos de contingencia saludables y asociarse con un prestamista que comprenda su visión.

Aquí en BrightBridge Realty Capital, hemos construido nuestra reputación siendo ese socio. No solo procesamos préstamos: ofrecemos préstamos personalizados propiedad de inversión de préstamo puente soluciones a nivel nacional con horarios de cierre que pueden hacer que tu cabeza dé vueltas. Muchos de nuestros clientes reciben financiación en una semana, lo que en el mundo de los préstamos tradicionales es prácticamente inaudito.

¿Qué nos hace diferentes? Somos prestamistas directos, lo que significa que hemos eliminado a los intermediarios que ralentizan las cosas y aumentan los costos. Esto nos permite ofrecer tarifas competitivas y al mismo tiempo mantener un proceso sencillo y fluido desde el momento de la solicitud hasta que los fondos lleguen a su cuenta.

Nuestros agentes de crédito han caminado kilómetros en el lugar de los inversionistas. Entendemos los desafíos únicos de los mercados desde Nueva York hasta California y todos los lugares intermedios. Creemos en el discurso claro, en las soluciones creativas a problemas complicados y en la construcción de relaciones que duren más allá de una sola transacción.

Ya sea que esté renovando su quinta casa este año, agregando otra propiedad multifamiliar a su cartera en crecimiento o dando sus primeros pasos en bienes raíces comerciales, tener el derecho propiedad de inversión de préstamo puente La financiación puede transformar una buena oportunidad en una gran inversión.

¿Listo para dar tu próximo paso? Comuníquese con BrightBridge Realty Capital hoy para obtener una cotización el mismo día. Experimente cómo nuestra velocidad, flexibilidad y experiencia pueden ayudarlo a mantenerse a la vanguardia en el competitivo mercado inmobiliario actual.