Préstamos puente cerca de mí: navegando por sus opciones locales

Summary

Explore las opciones de préstamos puente cerca de mí para comprar una vivienda rápidamente. ¡Aprenda cómo funcionan, sus ventajas y desventajas, y encuentre prestamistas locales ahora!

Préstamo puente cerca de mí — Esta es una búsqueda común en la inversión inmobiliaria, especialmente para aquellos que buscan dirigir mercados competitivos como Nueva York, NY.

- ¿Qué es un préstamo puente?

- Una solución de financiación a corto plazo para comprar una casa nueva antes de vender la actual.

- Por lo general, brinda acceso rápido a efectivo, asegurando la casa de sus sueños sin esperar a que se venda la propiedad existente.

- ¿Por qué considerar los préstamos puente?

- Evite perder oportunidades en un mercado inmobiliario.

- Mantenga la agilidad con financiación flexible durante los períodos de transición.

- Obtenga fondos rápidamente, a menudo en un corto período de tiempo, en comparación con los préstamos tradicionales.

Al comprar una casa, el tiempo puede serlo todo. Un préstamo puente actúa como un salvavidas financiero, permitiéndole comprar primero y vender después. A menudo, las soluciones de financiación tradicionales no son suficientes cuando los compradores de viviendas necesitan actuar con rapidez; ahí es donde brilla un préstamo puente. Ya sea que sea un inversionista que busca una oportunidad lucrativa o un comprador ansioso por adquirir una nueva casa, comprender los préstamos puente abre el potencial para mudarse sin las limitaciones típicas.

Profundizaremos en cómo funcionan los préstamos puente, sus ventajas y desventajas y consejos para navegar por las opciones locales, lo que le permitirá tomar decisiones informadas en sus proyectos inmobiliarios.

Artículos relevantes relacionados con préstamo puente cerca de mí:

Comprensión de los préstamos puente

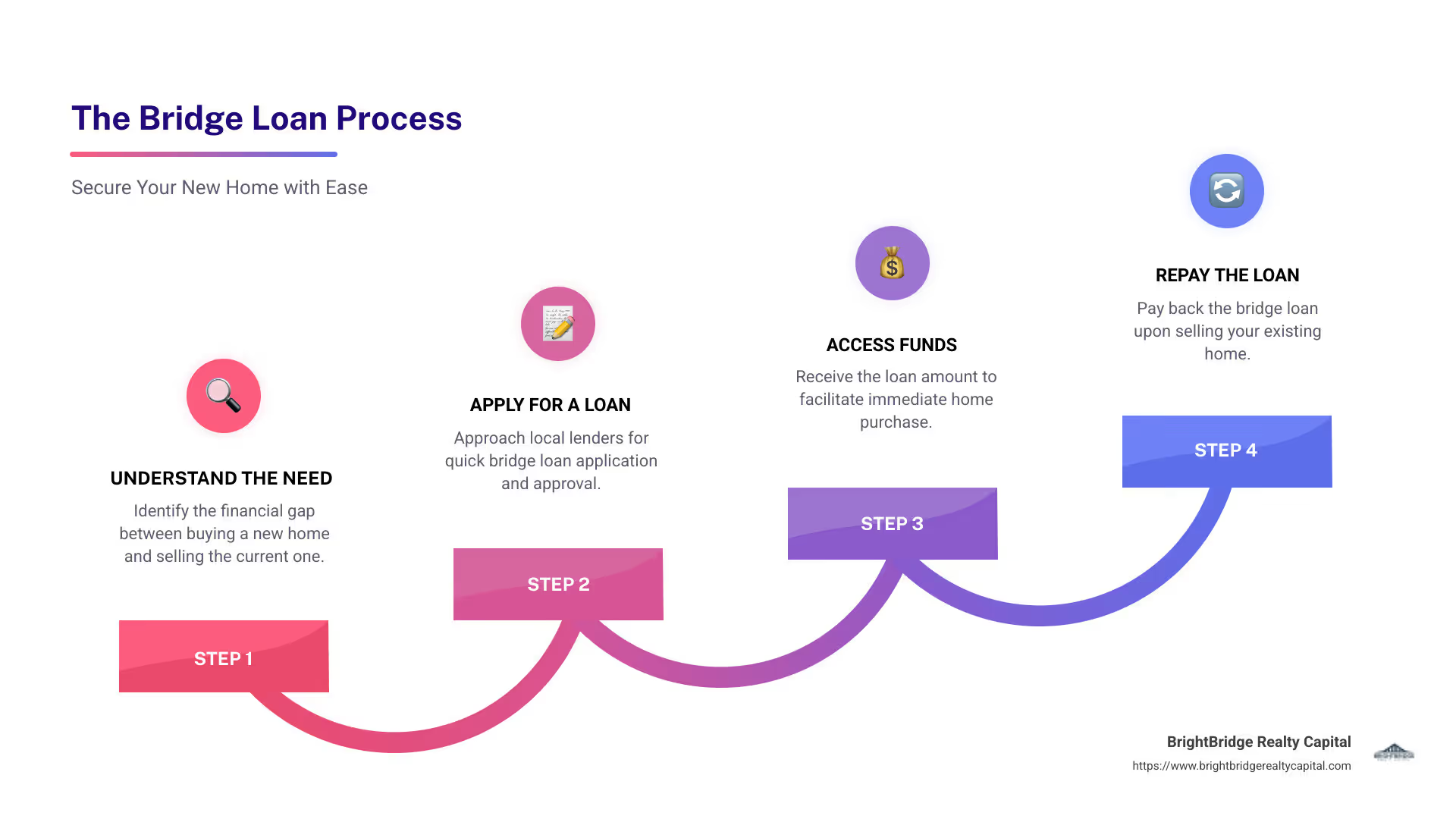

Los préstamos puente son un tipo de préstamo a corto plazo diseñado para ayudarle a comprar una casa nueva antes de vender la actual. Imagínese esto: encuentra la casa de sus sueños, pero aún no ha vendido la que ya tiene. Un préstamo puente puede cubrir esto brecha financiera y dejarte avanzar.

¿Cómo funciona?

Cuando solicita un préstamo puente, básicamente está pidiendo prestado sobre el valor líquido de su vivienda actual. Esto le proporciona los fondos necesarios para realizar el pago inicial de una casa nueva.

- Acceso rápido a los fondos: A diferencia de los préstamos tradicionales, los préstamos puente se procesan rápidamente, lo que le permite actuar con rapidez en mercados competitivos.

- Monto del préstamo: Por lo general, puede pedir prestado hasta el 80-90% del valor actual de su vivienda. Este porcentaje puede variar según las políticas del prestamista.

- Reembolso: Estos préstamos generalmente se reembolsan cuando vende su casa actual, a menudo dentro de un año.

¿Por qué utilizar un préstamo puente?

Los préstamos puente son particularmente útiles en mercados de vendedores donde las casas se venden rápido. Le brindan la flexibilidad de hacer una oferta por una casa nueva sin esperar a que se venda su casa actual. Esto puede cambiar las reglas del juego en entornos inmobiliarios como Nueva York, NY.

Consideraciones

Si bien los préstamos puente ofrecen financiación rápida, vienen con tipos de interés más altos que los préstamos tradicionales. Es crucial sopesar los beneficios frente a los costos. Si planea utilizar un préstamo puente, asegúrese de tener un plan sólido para vender su casa actual para evitar tensiones financieras prolongadas.

En las siguientes secciones, exploraremos los pros y los contras de los préstamos puente, cómo calificar y dónde encontrar prestamistas locales. Esto le ayudará a decidir si un préstamo puente es la elección correcta para su viaje inmobiliario.

Cómo funcionan los préstamos puente

Los préstamos puente brindan una manera rápida de asegurar fondos, especialmente cuando el momento es crucial. Así es como funcionan:

Disponibilidad de fondos

Uno de los principales atractivos de los préstamos puente es el velocidad. A diferencia de los préstamos tradicionales que pueden tardar semanas o incluso meses en procesarse, los préstamos puente están diseñados para acceso rápido a fondos. Esta velocidad es vital en los mercados inmobiliarios competitivos, donde los retrasos pueden significar perder la casa de sus sueños.

Imagina que encuentras una casa perfecta en una zona concurrida como Nueva York, NY. Debe actuar con rapidez y un préstamo puente puede hacerlo posible. Con fondos disponibles casi de inmediato, puede asegurar su nuevo hogar sin esperar para vender el actual.

Costos de cierre

Si bien los préstamos puente ofrecen un acceso rápido al efectivo, conllevan ciertos costos. Costos de cierre son parte de este proceso. Estos costos pueden incluir tarifas de solicitud, tarifas de tasación y seguro de título. Es esencial tener en cuenta estos gastos al considerar un préstamo puente.

Por lo general, los costos de cierre de los préstamos puente pueden ser más altos que los de los préstamos tradicionales. Esto se debe a que el prestamista asume más riesgos debido a la naturaleza a corto plazo del préstamo. Sin embargo, la velocidad y la flexibilidad que ofrecen a menudo pueden superar estos costos, especialmente si tiene prisa por conseguir una nueva propiedad.

Condiciones del préstamo

Los préstamos puente están diseñados para ser soluciones a corto plazo. Suelen tener un término de 6 a 12 meses. Esto significa que debe tener un plan claro para vender su casa actual dentro de este plazo.

Las tasas de interés de los préstamos puente son generalmente más altas que las de los préstamos tradicionales, lo que refleja la naturaleza de corto plazo y el mayor riesgo. Sin embargo, a menudo presentan pagos únicamente de intereses, que puede ayudar a administrar el flujo de caja hasta que se venda su casa.

Aquí hay una descripción general rápida:

- Duración del mandato: Normalmente entre 6 y 12 meses

- Reembolso: A menudo, sólo intereses hasta la venta de su casa actual

- Tasas de interés: Más altas que las hipotecas tradicionales

Los préstamos puente pueden salvarle la vida cuando se encuentra atrapado entre vender y comprar viviendas. Ofrecen la flexibilidad y la velocidad necesarias para dirigir los mercados inmobiliarios en rápida evolución. Pero es fundamental comprender los costos y los términos para garantizar que sea lo correcto adecuado para su situación.

En las próximas secciones, analizaremos los pros y los contras de los préstamos puente, cómo calificar y cómo encontrar prestamistas locales. Esto le proporcionará el conocimiento para tomar una decisión informada.

Pros y contras de los préstamos puente

Los préstamos puente pueden ser una herramienta poderosa en las circunstancias adecuadas, pero tienen sus propias ventajas y desventajas. Comprenderlos puede ayudarle a decidir si un préstamo puente es adecuado para usted.

Ventajas

1. Ventaja de mercado del vendedor

En un mercado de vendedores, las casas se venden rápidamente y los compradores enfrentan una dura competencia. Los préstamos puente pueden darle una ventaja. Al obtener un préstamo puente, puede fortalecer, oferta libre de contingencias en un nuevo hogar. Esto hace que su oferta sea más atractiva para los vendedores que prefieren ofertas sin contingencias financieras.

2. Financiamiento rápido

Uno de los mayores beneficios de un préstamo puente es el velocidad de financiación. A diferencia de los préstamos tradicionales, cuyo procesamiento puede llevar mucho tiempo, los préstamos puente brindan un acceso rápido a los fondos. Esto es crucial cuando necesita actuar rápido para asegurar una nueva propiedad. En mercados competitivos, como Nueva York, NY, un préstamo puente puede marcar la diferencia entre conseguir la casa de sus sueños o perderla.

Contras

1. Tasas de interés más altas

Los préstamos puente suelen venir con tipos de interés más altos en comparación con las hipotecas regulares. Esto se debe a que son préstamos a corto plazo y los prestamistas cobran más para compensar el mayor riesgo. Si bien las tarifas más altas pueden valer la pena por la velocidad y la flexibilidad, es importante considerar cómo estos costos afectarán su presupuesto general.

2. Costos adicionales

Además de las tasas de interés más altas, los préstamos puente también pueden implicar otros costos, como tarifas de cierre y tarifas de tasación. Estos pueden acumularse rápidamente y deben tenerse en cuenta en su proceso de toma de decisiones.

3. Dos pagos de hipoteca

Si su casa actual no se vende tan rápido como espera, es posible que deba realizar pagos tanto del préstamo puente como de su hipoteca existente. Esto puede afectar sus finanzas, por lo que es fundamental tener un plan de respaldo en caso de que su casa no se venda de inmediato.

4. Desafíos de Calificación

Puede ser difícil calificar para préstamos puente si no cumple con ciertos criterios financieros. Los prestamistas buscan una fuerte puntuación de crédito, baja relación deuda-ingresos y suficiente valor líquido de la vivienda. Si no cumple con estos requisitos, obtener un préstamo puente puede resultar un desafío.

En resumen, los préstamos puente ofrecen financiación rápida y una ventaja competitiva en el mercado de vendedores, pero también conllevan mayores costos y riesgos. Comprender estos pros y contras le ayudará a decidir si un préstamo puente es la opción correcta para su situación.

A continuación, exploraremos cómo calificar para un préstamo puente, incluido lo que buscan los prestamistas y cómo usted puede mejorar sus posibilidades de aprobación.

Cómo calificar para un préstamo puente

Calificar para un préstamo puente implica cumplir con criterios financieros específicos. Esto es lo que suelen buscar los prestamistas:

Relación deuda-ingresos

Los prestamistas utilizan el Relación deuda-ingresos (DTI) para evaluar su capacidad para administrar los pagos mensuales. Esta relación compara los pagos mensuales totales de su deuda con su ingreso mensual bruto. Es preferible un índice DTI más bajo, ya que indica que tiene más ingresos disponibles para manejar nuevas deudas. La mayoría de los prestamistas prefieren un índice DTI inferior al 43%.

Valor de la vivienda

Tu valor líquido de la vivienda juega un papel crucial en la calificación para un préstamo puente. El valor líquido de la vivienda es la diferencia entre el valor de mercado actual de su vivienda y el monto que debe en su hipoteca. Los prestamistas generalmente le permiten pedir prestado hasta el 80-90% del valor de su vivienda a través de un préstamo puente. Por ejemplo, si su casa vale $300,000 y usted debe $200,000, tiene $100,000 en valor líquido. Este capital se puede aprovechar para garantizar el préstamo.

Puntaje de crédito

Un fuerte puntuación de crédito Es fundamental a la hora de solicitar un préstamo puente. Los prestamistas utilizan su puntaje crediticio para evaluar su solvencia y la probabilidad de que pague el préstamo. Generalmente, una puntuación de 680 o más se considera favorable, pero los requisitos pueden variar. Un puntaje crediticio más alto también puede ayudarlo a obtener mejores tasas de interés.

Mejorando sus posibilidades

- Reduzca su DTI: Pague las deudas existentes para mejorar su índice DTI.

- Aumentar el valor de la vivienda: Considere mejoras en el hogar que puedan aumentar el valor de su propiedad.

- Aumente su puntaje crediticio: Pague sus facturas a tiempo, reduzca los saldos de sus tarjetas de crédito y evite nuevas consultas de crédito.

Calificar para un préstamo puente requiere una cuidadosa planificación y preparación financiera. Al comprender estos factores clave, puede mejorar sus posibilidades de aprobación y asegurar el financiamiento que necesita para dirigir su proceso de compra de vivienda.

A continuación, analizaremos cómo encontrar prestamistas locales para sus necesidades de préstamos puente.

Préstamo puente cerca de mí: encontrar prestamistas locales

Al buscar un préstamo puente cerca de mí, encontrar el prestamista local adecuado puede marcar la diferencia. Los prestamistas locales comprenden los matices de su área y pueden ofrecer un servicio personalizado para satisfacer sus necesidades. A continuación le explicamos cómo encontrarlos y qué esperar durante el proceso.

Sucursales locales

Comience explorando las sucursales locales de BrightBridge Realty Capital en su área. Al ser uno de los principales prestamistas en Nueva York, NY, tienen la experiencia y los recursos para guiarlo a través del proceso de préstamo puente. Visitar una sucursal local le permite reunirse cara a cara con expertos que pueden brindarle asesoramiento personalizado según su situación específica.

Especialistas en préstamos

Reunirse con un especialista en préstamos es un paso crucial. Estos expertos pueden guiarlo a través de todo el proceso de préstamo puente, responder sus preguntas y ayudarlo a comprender los términos y condiciones. Están allí para garantizar que tenga toda la información necesaria para tomar una decisión informada. En BrightBridge Realty Capital, los especialistas en préstamos son conocidos por su servicio personalizado y tiempos de respuesta rápidos, lo que garantiza que usted obtenga el apoyo que necesita cuando lo necesita.

Proceso de solicitud

El proceso de solicitud de un préstamo puente es sencillo pero requiere mucha atención a los detalles. Esto es lo que puede esperar:

- Consulta inicial: Reúnase con un especialista en préstamos para analizar su situación financiera y sus objetivos. Le ayudarán a determinar si un préstamo puente es la opción correcta para usted.

- Documentación: Prepare los documentos necesarios, como comprobantes de ingresos, informes crediticios y detalles sobre su vivienda e hipoteca actuales. Esta información ayuda al prestamista a evaluar su elegibilidad.

- Envío de solicitud: Complete y envíe su solicitud de préstamo puente. El especialista en préstamos lo guiará a través de este proceso, asegurándose de que toda la información sea precisa y completa.

- Aprobación y términos: Una vez que se revise su solicitud, recibirá una oferta que describe los términos del préstamo, incluidas las tasas de interés y el calendario de pagos. Revíselos detenidamente con su especialista en préstamos.

- Cierre: Después de aceptar los términos, pasará a la etapa de cierre, donde finalizará el contrato de préstamo y recibirá los fondos.

Encontrar el prestamista local adecuado para un préstamo puente implica comprender el proceso y aprovechar la experiencia de los especialistas en préstamos. Al trabajar con BrightBridge Realty Capital, puede garantizar una experiencia fluida y eficiente mientras dirige su viaje de compra de vivienda.

A continuación, abordaremos algunas preguntas frecuentes sobre los préstamos puente para aclarar aún más esta opción de financiamiento.

Preguntas frecuentes sobre préstamos puente

¿Qué es un préstamo puente?

Un préstamo puente es un financiación temporal opción diseñada para ayudar a los propietarios a comprar una casa nueva antes de vender la actual. Piense en ello como un "puente" financiero que conecta la brecha entre la venta de su casa actual y la compra de una nueva. Este tipo de préstamo es particularmente útil en mercados inmobiliarios competitivos, donde esperar a vender su casa antes de comprar otra podría significar perderse la propiedad de sus sueños.

¿Cómo pago un préstamo puente?

El reembolso de un préstamo puente implica varios pasos clave:

- Pagos de intereses: Durante el plazo del préstamo, que normalmente dura hasta un año, usted realizará pagos únicamente de intereses. Esto ayuda a mantener los costos mensuales bajos mientras usted se concentra en vender su casa actual.

- Plazo del préstamo: El plazo del préstamo es generalmente corto y dura desde unos pocos meses hasta un año. Es fundamental planificar el pago dentro de este plazo para evitar cualquier tensión financiera.

- Ingresos por la venta de la vivienda: El monto principal del préstamo puente generalmente se reembolsa con los ingresos de la venta de su vivienda actual. Esta configuración alinea el pago del préstamo con el cronograma de la venta de su casa, lo que la convierte en una opción conveniente para muchos propietarios.

¿Los préstamos puente son adecuados para mí?

Decidir si un préstamo puente es la opción correcta depende de su situación financiera y necesidades. Aquí hay algunos factores a considerar:

- Requisitos del prestamista: Para calificar, deberá cumplir con ciertos criterios, como un buen puntaje crediticio, una relación deuda-ingresos favorable y suficiente valor líquido de la vivienda. Estos requisitos garantizan que pueda manejar las obligaciones financieras del préstamo.

- Alternativas: Antes de comprometerse con un préstamo puente, explore otras opciones de financiación. Algunos propietarios pueden encontrar que un préstamo sobre el valor líquido de la vivienda o una línea de crédito se adapta mejor a sus necesidades.

- Condiciones del Mercado: En un mercado de vendedores, donde las casas se venden rápidamente, un préstamo puente puede brindarle la ventaja competitiva necesaria para asegurar una casa nueva sin esperar a que se venda la actual.

Comprender estos aspectos le ayudará a determinar si un préstamo puente se alinea con sus objetivos y circunstancias financieras.

A continuación, concluiremos analizando cómo BrightBridge Realty Capital puede brindar soluciones financieras personalizadas y cierres rápidos.

Conclusión

Cuando se trata de préstamos puente, encontrar un prestamista que comprenda sus necesidades es crucial. Ahí es donde BrightBridge Realty Capital entra. Ofrecemos financiación personalizada Soluciones diseñadas para adaptarse a su situación particular, ya sea que esté comprando una casa nueva, invirtiendo en bienes raíces o reduciendo la brecha entre las ventas de propiedades.

Una de nuestras características destacadas es nuestra capacidad de ofrecer cierres rápidos. Sabemos que en el mercado inmobiliario el tiempo es esencial. Es por eso que nos enorgullecemos de nuestra velocidad y eficiencia, y a menudo cerramos acuerdos en una semana. Este rápido cambio puede marcar la diferencia entre asegurar la casa de sus sueños o perderla ante otro comprador.

Nuestro modelo de préstamo directo elimina intermediarios, lo que nos permite ofrecer tarifas competitivas y un proceso fluido. Nuestro experimentado equipo está dedicado a guiarlo en cada paso, garantizando una experiencia fluida y sin estrés.

Si está considerando un préstamo puente, estamos aquí para ayudarlo. Explore nuestros servicios y vea cómo podemos respaldar su viaje inmobiliario con nuestro soluciones crediticias flexibles y confiables.

Conozca más sobre nuestras opciones de préstamos puente y cómo podemos ayudarlo hoy.