Crossing Over: una guía para préstamos puente inmobiliarios

Summary

Descubra cómo el préstamo puente para bienes raíces le ayuda a obtener financiamiento rápido para su nueva casa mientras vende la actual.

Préstamo puente inmobiliario Es un tema crucial para cualquier inversor que busque afrontar los desafíos de comprar y vender propiedades simultáneamente. Estos préstamos a corto plazo proporcionan la financiación de transición necesaria al pasar de una propiedad a otra. Ya sea que esté en medio de un proyecto de reparación y cambio o ampliando su cartera de alquileres, comprender los préstamos puente puede ser la clave para aprovechar oportunidades inmobiliarias de manera eficiente sin verse estancado por procesos de préstamos tradicionales prolongados.

Datos breves:

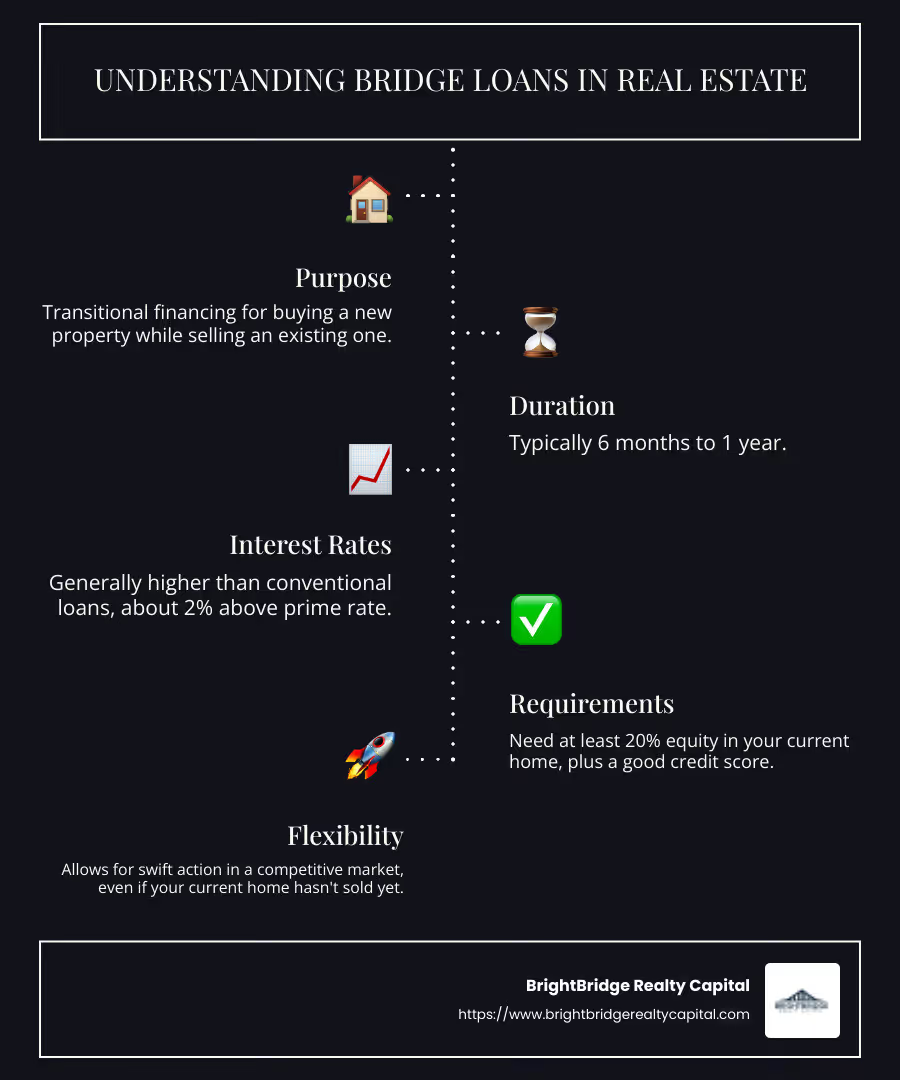

- Propósito: Financiamiento transitorio para la compra de una propiedad nueva y la venta de una existente.

- Duración: Normalmente de 6 meses a 1 año.

- Tasas de interés: Generalmente más alto que los préstamos convencionales, aproximadamente un 2% por encima de la tasa preferencial.

- Requisitos: A menudo necesita al menos un 20% del valor líquido de su vivienda actual, además de una buena puntuación crediticia.

En el mundo de la inversión inmobiliaria, la velocidad y la flexibilidad son primordiales. Los préstamos puente ofrecen una forma de actuar con rapidez, proporcionando los fondos para asegurar una nueva propiedad incluso si la actual aún no se ha vendido.

"Si necesita actuar rápidamente, le conviene acudir a alguien que pueda ofrecer certeza de ejecución y coordinar múltiples tipos de capital bajo un mismo techo", – John Hofmann, JPMorganChase.

Básico préstamo puente inmobiliario glosario:

- Préstamo puente para reformar casas

- arreglar y revertir préstamos puente

- préstamos inmobiliarios a corto plazo

¿Qué es un préstamo puente?

Un préstamo puente Es un préstamo a corto plazo que cubre un déficit de financiación. Ayuda a los propietarios de viviendas y empresas a obtener los fondos que necesitan antes de que entre en vigor el financiamiento a largo plazo o se cancele una obligación existente. Los préstamos puente, que se utilizan a menudo en transacciones inmobiliarias, son un salvavidas cuando se necesita flujo de caja inmediato para asegurar una nueva propiedad mientras se espera que se venda la actual.

Características de los préstamos puente

Duración

Los préstamos puente están diseñados para transiciones rápidas. Suelen durar de 6 meses a 1 año. Esta corta duración es ideal para quienes necesitan cerrar la brecha entre vender una propiedad y comprar otra.

Condiciones de pago

Los términos de pago de los préstamos puente pueden variar. Algunos prestamistas exigen pagos mensuales, mientras que otros pueden permitir pagos de intereses únicamente o diferir los pagos hasta el final del plazo del préstamo. Esta flexibilidad puede ayudar a los prestatarios a gestionar el flujo de caja durante un período de transición.

Tasas de interés

Las tasas de interés de los préstamos puente suelen ser más altas que las de los préstamos convencionales. A menudo se sitúan alrededor de un 2% por encima de la tasa preferencial. Los prestatarios pagan por la comodidad de un acceso rápido a los fondos, sabiendo que el préstamo es a corto plazo y será reemplazado por una financiación más permanente.

Garantía

En el sector inmobiliario, su casa actual suele servir como garantía para un préstamo puente. Esto significa que si no cumple con el préstamo, el prestamista puede quedarse con su propiedad. Es un riesgo importante, pero para muchos es un paso necesario para conseguir una nueva casa antes de que se venda la antigua.

Los préstamos puente son una herramienta útil en el sector inmobiliario. Ofrecen una forma de actuar con rapidez y decisión, lo cual es crucial en un mercado competitivo. Sin embargo, las tasas de interés más altas y la necesidad de garantías significan que no están exentos de riesgos.

En la siguiente sección, exploraremos cómo funcionan los préstamos puente en el sector inmobiliario, incluida su función en la compra de viviendas nuevas y la venta de viviendas existentes.

Cómo funcionan los préstamos puente en el sector inmobiliario

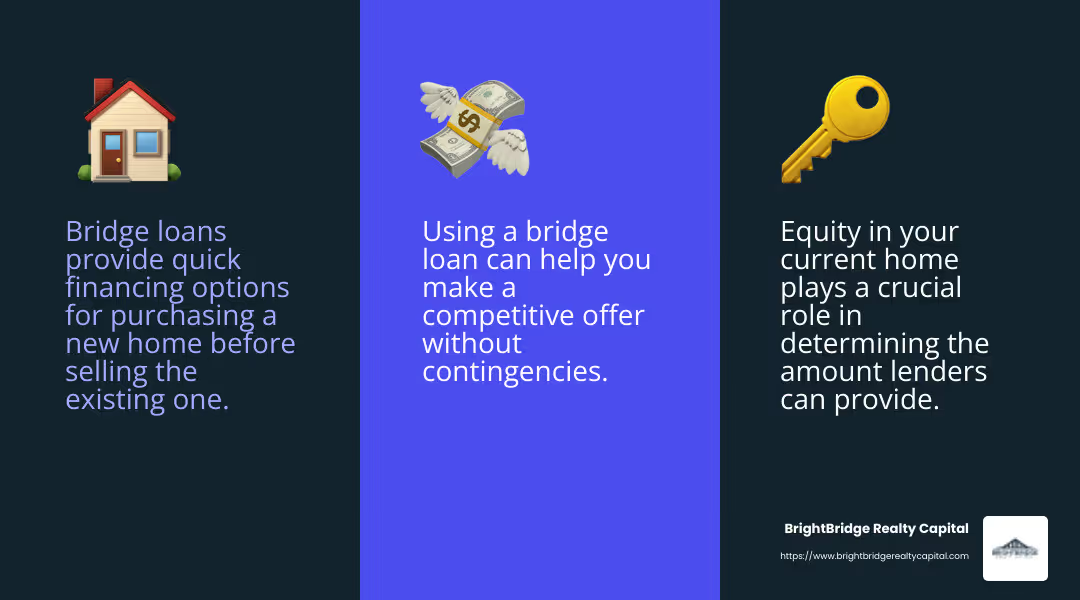

Los préstamos puente brindan un puente financiero para ayudar a los propietarios a comprar una casa nueva mientras esperan vender la existente. Este tipo de préstamo puente inmobiliario La solución es particularmente útil en mercados en rápido movimiento donde el tiempo lo es todo.

Opciones de uso de préstamos puente

Valor accionario y compra de vivienda nueva

Cuando está considerando una casa nueva, pero la actual aún no se ha vendido, un préstamo puente puede ser su boleto para realizar la compra. El valor líquido de su vivienda actual juega un papel crucial aquí. Los prestamistas consideran el capital como una red de seguridad y lo utilizan para determinar cuánto pueden prestarle. Cuanto más capital tenga, mayores serán sus posibilidades de obtener un préstamo puente para cubrir el pago inicial de su nueva propiedad.

Venta de vivienda existente

Los préstamos puente se suelen utilizar para gestionar la transición de una vivienda a otra. Le permiten comprar una casa nueva antes de vender la actual. Esto puede ser particularmente ventajoso si encuentra la casa de sus sueños pero aún no ha conseguido un comprador para la propiedad existente. Una vez que se venda su casa actual, puede utilizar las ganancias para liquidar el préstamo puente.

Segunda Hipoteca

Una opción con los préstamos puente es utilizarlos como una segunda hipoteca. Esto significa que obtiene un préstamo además de su hipoteca existente para cubrir el pago inicial de su nueva casa. Esto es útil si desea mudarse rápidamente y no puede esperar a que se venda su casa actual.

Pagar la hipoteca anterior

Otra estrategia es utilizar un préstamo puente para liquidar por completo su antigua hipoteca. En este escenario, obtiene un préstamo puente más grande que cubre el saldo restante de su hipoteca existente y proporciona fondos adicionales para el pago inicial de su nueva casa. Esto puede simplificar sus obligaciones financieras al consolidarlas en un solo préstamo, aunque sea temporalmente.

Pago inicial

Conseguir un pago inicial suele ser el mayor obstáculo a la hora de comprar una casa nueva. Un préstamo puente puede ayudar al proporcionarle los fondos necesarios por adelantado, brindándole la flexibilidad de hacer una oferta competitiva sin esperar la venta de su casa actual.

En resumen, los préstamos puente ofrecen varias opciones para los propietarios que buscan realizar una transición sin problemas entre viviendas. Le permiten aprovechar el valor líquido de su vivienda existente para asegurar una nueva casa, gestionar la venta de su propiedad actual y gestionar los pagos iniciales de forma eficaz. Sin embargo, sopese estos beneficios con los riesgos y costos potenciales, como tasas de interés más altas y la necesidad de garantías.

Pros y contras de los préstamos puente

Los préstamos puente pueden ser un salvavidas en el mundo inmobiliario. Ofrecen ventajas únicas, pero también conllevan una serie de desafíos. Analicemos los pros y los contras para ayudarle a decidir si un préstamo puente inmobiliario la solución es adecuada para usted.

Ventajas de los préstamos puente

Financiamiento Rápido

Una de las mayores ventajas de los préstamos puente es la rapidez. ¿Necesita dinero en efectivo rápidamente para conseguir esa casa perfecta? Los préstamos puente pueden entregar fondos en tan solo dos semanas. Esta rápida recuperación puede ser crucial en mercados calientes donde las casas se venden rápidamente.

Contingencia de no venta

Con un préstamo puente, puede hacer una oferta por una casa nueva sin esperar a vender la actual. Esto elimina la contingencia de venta y hace que su oferta sea más atractiva para los vendedores, brindándole una ventaja competitiva.

Ofertas competitivas

En un mercado de vendedores, tener un préstamo puente puede hacer que su oferta se destaque. Los vendedores prefieren ofertas con menos contingencias y un préstamo puente le permite eliminar la necesidad de vender primero su casa actual. Esto puede hacer que su oferta sea más atractiva y aumentar sus posibilidades de asegurar la propiedad.

Desventajas de los préstamos puente

Altas tasas de interés

Los préstamos puente suelen tener tasas de interés más altas en comparación con los préstamos tradicionales. Esto se debe a que son de corto plazo y más riesgosos para los prestamistas. Si bien brindan efectivo rápido, pagará más por la conveniencia.

Pagos de hipoteca dual

Si su casa actual no se vende rápidamente, es posible que tenga que hacer malabarismos con dos pagos de hipoteca. Esto puede afectar sus finanzas, especialmente si la tasa de interés del préstamo puente es alta. La planificación para este escenario es crucial.

Desafíos de Calificación

No todo el mundo califica para un préstamo puente. Los prestamistas generalmente exigen un buen puntaje crediticio, una relación deuda-ingresos baja y un valor líquido significativo en su vivienda actual. Cumplir con estos requisitos puede ser un obstáculo para algunos prestatarios.

En resumen, los préstamos puente ofrecen financiación rápida y la posibilidad de realizar ofertas competitivas sin una contingencia de venta. Sin embargo, vienen con altas tasas de interés, la posibilidad de pagos hipotecarios duales y criterios de calificación estrictos. Sopese cuidadosamente estos pros y contras para determinar si un préstamo puente se alinea con su estrategia financiera y sus objetivos inmobiliarios.

Requisitos para préstamos puente sobre bienes raíces

Para calificar para un préstamo puente inmobiliario solución, deberá cumplir requisitos específicos. Estos criterios son cruciales porque ayudan a los prestamistas a evaluar el riesgo que implica brindarle este financiamiento a corto plazo. Analicemos los requisitos clave: puntaje crediticio, relación deuda-ingresos y relación préstamo-valor.

Puntaje de crédito

Un fuerte puntuación de crédito Es fundamental a la hora de solicitar un préstamo puente. La mayoría de los prestamistas buscan una puntuación de al menos 740. Este número les indica a los prestamistas que usted es un prestatario confiable y que probablemente realizará pagos puntuales. Sin embargo, algunos prestamistas pueden tener umbrales diferentes, por lo que es aconsejable consultar con su prestamista específico acerca de sus requisitos.

Relación deuda-ingresos (DTI)

Su relación deuda-ingresos es otro factor crítico. Los prestamistas prefieren un DTI por debajo del 50%. Esta relación mide qué parte de sus ingresos mensuales se destina al pago de deudas. Un DTI más bajo sugiere que tiene un nivel manejable de deuda en relación con sus ingresos. Esto les asegura a los prestamistas que usted puede manejar la obligación financiera adicional de un préstamo puente.

Relación préstamo-valor (LTV)

La relación préstamo-valor es el tercer requisito clave. Los prestamistas normalmente le permiten pedir prestado hasta el 80% del valor de su vivienda. Esto significa que debe tener al menos un 20% del valor líquido de su vivienda actual. Este capital actúa como garantía, reduciendo el riesgo del prestamista. Si no cumple con el requisito de LTV, es posible que deba explorar otras opciones de financiamiento o considerar generar más capital antes de presentar la solicitud.

Cumplir con estos requisitos es crucial para obtener un préstamo puente. Cada prestamista puede tener criterios ligeramente diferentes, así que haga su tarea y comprenda lo que espera su prestamista. Al cumplir con estos requisitos, estará mejor posicionado para obtener el financiamiento que necesita para seguir adelante con sus planes inmobiliarios.

Soluciones de financiación personalizadas de BrightBridge Realty Capital

Cuando se trata de préstamo puente inmobiliario soluciones, BrightBridge Realty Capital se destaca por su enfoque personalizado. Así es como hacen que el proceso sea fluido y eficiente para usted:

Opciones de préstamo personalizadas

En BrightBridge entendemos que cada transacción inmobiliaria es única. Por eso ofrecemos una variedad de opciones de préstamos personalizados diseñado para satisfacer sus necesidades específicas. Ya sea que esté renovando una propiedad, construyendo desde cero o ampliando su cartera de alquileres, tenemos la solución de préstamo adecuada que se adapta a su estrategia. Nuestro objetivo es brindarle la flexibilidad que necesita para aprovechar las oportunidades a medida que surjan.

Orientación experta

Gestionar los préstamos puente puede ser complejo, pero no es necesario que lo haga solo. Nuestro equipo de expertos en inversiones inmobiliarias está aquí para brindarle orientación experta cada paso del camino. Desde su solicitud inicial hasta su pago final, gestionamos cada detalle internamente. Esto garantiza que tendrá una experiencia fluida y fluida, con soluciones personalizadas que satisfagan sus necesidades de inversión específicas.

Cierres Rápidos

En el sector inmobiliario, el tiempo lo es todo. Por eso nos enorgullecemos de nuestra capacidad de ofrecer cierres rápidos. Nuestro proceso simplificado a menudo nos permite comprometernos el mismo día y ayudar a los clientes a cerrar en el plazo de una semana. Esta rápida respuesta significa que puede seguir adelante con sus planes sin demora, lo que le brinda una ventaja competitiva en el mercado.

Con BrightBridge Realty Capital, no solo obtiene un préstamo; Obtendrá un socio dedicado a su éxito. Nuestras soluciones de financiación personalizadas, combinadas con orientación experta y cierres rápidos, le brindan las herramientas que necesita para alcanzar sus objetivos inmobiliarios.

A continuación, analizaremos algunas preguntas frecuentes sobre los préstamos puente para bienes raíces para ayudarlo a comprender aún mejor esta opción de financiamiento.

Preguntas frecuentes sobre préstamos puente para bienes raíces

¿Cuáles son las tasas de interés típicas de los préstamos puente?

Los préstamos puente suelen tener tipos de interés más altos que los préstamos convencionales. Por lo general, están aproximadamente un 2% por encima de la tasa preferencial. Esto significa que si la tasa preferencial es del 5%, se podría esperar que un préstamo puente tenga una tasa de interés de alrededor del 7%. Estas tasas reflejan la naturaleza a corto plazo y el mayor riesgo de los préstamos puente en comparación con las hipotecas tradicionales.

¿Cómo califico para un préstamo puente?

Calificar para un préstamo puente requiere cumplir con criterios específicos del prestamista. Esto es lo que generalmente necesita:

- Puntaje de crédito: A menudo es necesaria una puntuación crediticia excelente. Algunos prestamistas pueden aceptar puntajes en el rango de 500, pero los puntajes más altos mejoran sus posibilidades.

- Patrimonio: Los prestamistas generalmente exigen que usted tenga al menos entre un 15% y un 20% del valor líquido de su vivienda actual. Esto actúa como garantía para el préstamo puente.

- Relación deuda-ingresos: Se prefiere una relación deuda-ingresos baja, aunque algunos prestamistas pueden aceptar relaciones de hasta el 50%.

¿Qué sucede si mi casa no se vende antes de que venza el préstamo puente?

Si su casa no se vende antes de que venza el préstamo puente, es fundamental tener un plan financiero en su lugar. Aquí hay algunos pasos a considerar:

- Condiciones de pago: Comprenda los términos de pago por adelantado. Algunos prestamistas ofrecen opciones para diferir los pagos hasta que se venda su casa, mientras que otros pueden exigir pagos provisionales.

- Gestión de riesgos: Tenga un plan de respaldo si la venta de su casa se retrasa. Esto podría incluir una refinanciación temporal o una extensión del plazo del préstamo, aunque estas opciones pueden conllevar costos adicionales.

- Planificación financiera: Considere consultar con un asesor financiero para explorar todas las opciones disponibles y crear una estrategia para gestionar los riesgos potenciales.

Comprender estos aspectos puede ayudarle a tomar decisiones informadas y gestionar con confianza las complejidades de los préstamos puente sobre bienes raíces.

Conclusión

En BrightBridge Realty Capital, entendemos que préstamo puente inmobiliario las transacciones pueden ser complejas y urgentes. Por eso ofrecemos soluciones de financiación personalizadas personalizado para satisfacer sus necesidades específicas. Ya sea que esté cambiando propiedades, construyendo nuevos proyectos o ampliando su cartera de alquileres, nuestro equipo está aquí para guiarlo en cada paso.

Nuestro enfoque único enfatiza cierres rápidos, a menudo dentro de una semana. Esta velocidad puede ser crucial cuando se intenta aprovechar oportunidades en un mercado competitivo. Al eliminar intermediarios, ofrecemos préstamos directos con tipos competitivos, garantizando una proceso fluido de principio a fin.

Elegir la opción de financiación adecuada puede marcar una diferencia significativa en su estrategia de inversión inmobiliaria. Con nuestra experiencia y compromiso con la flexibilidad, BrightBridge Realty Capital es su socio para cerrar la brecha entre sus activos actuales y sus inversiones futuras.

Explora nuestro opciones de préstamos personalizados hoy y permítanos ayudarle a alcanzar sus objetivos inmobiliarios con confianza.