Guía para principiantes sobre préstamos puente y de construcción

Summary

¡Desbloquea el éxito inmobiliario! Conozca las diferencias clave entre los tipos de préstamos puente y de construcción para financiar su próximo proyecto o vivienda.

Why Understanding Bridge Loan vs Construction Loan Options Matters for Real Estate Investors

Préstamo puente versus préstamo para construcción Las decisiones pueden hacer o deshacer su estrategia de inversión inmobiliaria. Si bien ambos proporcionan financiación a corto plazo para inversiones inmobiliarias, tienen propósitos y estructuras de financiación completamente diferentes. Elegir el instrumento adecuado no es sólo una cuestión de preferencia; es una decisión estratégica crítica que impacta directamente el cronograma, el presupuesto y la rentabilidad final de su proyecto.

Respuesta rápida:

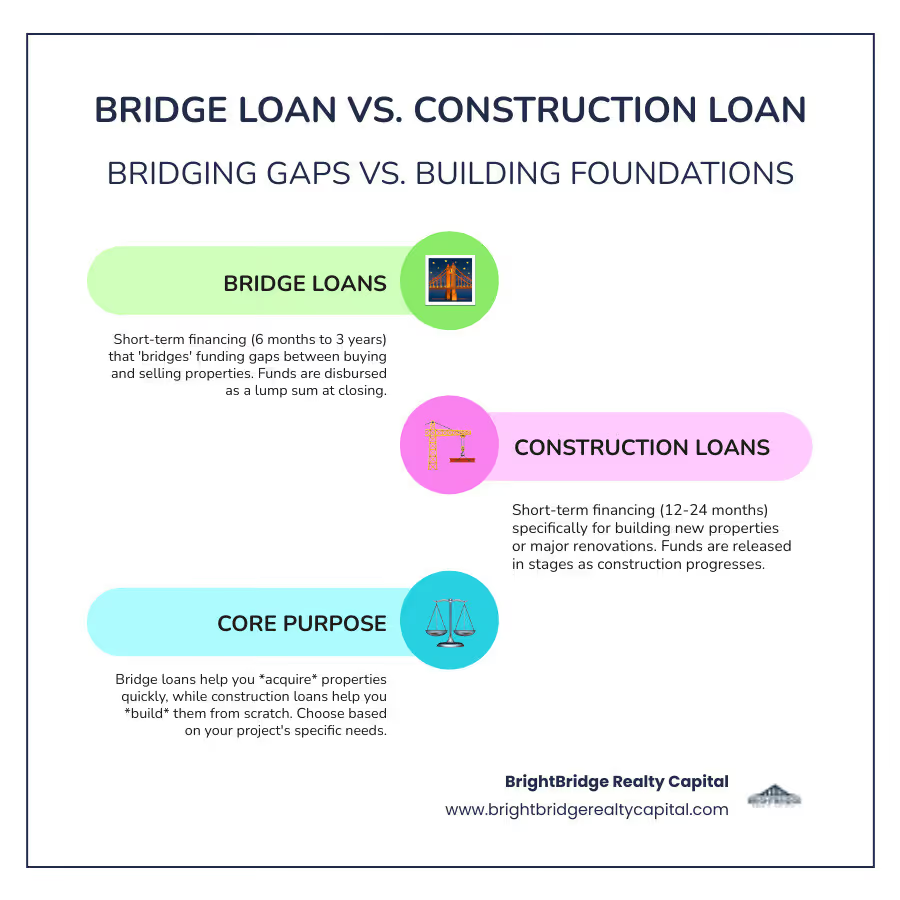

- Préstamos puente: Financiamiento a corto plazo (de 6 meses a 3 años) que "salva" las brechas de financiamiento entre la compra y venta de propiedades. Fondos desembolsados como una suma global al cierre, ideal para rapidez y adquisición.

- Préstamos para la construcción: Financiación a corto plazo (12-24 meses) específica para construcción o reformas importantes. Los fondos se liberan en etapas (sorteos) a medida que avanza la construcción, ideal para proyectos desde cero.

- Diferencia clave: Los préstamos puente te ayudan adquirir properties quickly, while construction loans help you construir ellos desde cero.

En el dinámico mercado inmobiliario actual, caracterizado por tasas de interés fluctuantes e inventarios competitivos, la capacidad de actuar con decisión es primordial. Aquí es donde entra en juego la financiación especializada. La financiación inmobiliaria puede ser compleja, especialmente cuando el momento es crítico. Como señala un experto de la industria, "los proyectos inmobiliarios tienen muchas partes móviles y el financiamiento es a menudo el factor que puede hacer o deshacer un trato". Los préstamos puente suelen tener plazos de amortización que oscilan entre 6 meses y 3 años, mientras que los préstamos para construcción suelen tener plazos de entre 12 y 24 meses.

La elección entre estos tipos de préstamos depende completamente de las necesidades de su proyecto. Los préstamos puente son excelentes cuando necesita avanzar rápidamente en adquisiciones o cubrir brechas de financiamiento en un mercado en auge. Los préstamos para construcción funcionan mejor cuando se construyen nuevas propiedades o se realizan renovaciones importantes que requieren liberaciones de fondos por etapas vinculadas a los hitos del proyecto. Seleccionar el préstamo equivocado puede generar una cascada de problemas: un préstamo puente para una construcción importante podría dejarlo sin fondos suficientes para las fases posteriores de la construcción, mientras que un préstamo para la construcción de una adquisición simple introduciría complejidad, demoras e inspecciones innecesarias, lo que podría causarle la pérdida del trato.

I'm Daniel Lopez, a loan officer at BrightBridge Realty Capital, where I help real estate investors steer complex financing decisions including Préstamo puente versus préstamo para construcción escenarios diariamente. Con más de una década de experiencia en la estructuración de acuerdos en proyectos residenciales y comerciales, he sido testigo de cómo la elección de préstamo correcta puede acelerar el éxito de la inversión, abrir oportunidades ocultas y maximizar los retornos, mientras que la elección incorrecta puede generar demoras costosas, sobrecostos presupuestarios y poner en peligro un proyecto completo. My goal is to explain these options so you can finance your next project with confidence.

Préstamo puente versus préstamo para construcción lectura útil:

Understanding Bridge Loans: Your Short-Term Funding Solution

Imagínese esto: está navegando por los listados de propiedades y encuentra la oportunidad de inversión perfecta. ¿El truco? Necesitas actuar rápido, pero tu capital está inmovilizado en otra propiedad pendiente de venta. Aquí es exactamente cuando un préstamo puente se convierte en su mejor amigo, actuando como una poderosa herramienta para adquisiciones estratégicas.

Un préstamo puente Es una financiación a corto plazo que literalmente "cerra la brecha" entre dos transacciones financieras. Piense en ello como una solución financiera temporal que le brinda acceso rápido al capital cuando el momento lo es todo. Mientras que los préstamos tradicionales pueden prolongarse durante semanas o meses con un papeleo engorroso, los préstamos puente pueden cerrarse en tan solo una semana, razón por la cual en BrightBridge Realty Capital los hemos convertido en una de nuestras especialidades.

Here's how it works: when you secure a bridge loan, you get all the funds upfront as a desembolso de una suma global al cierre. Sin esperas, sin lanzamientos por etapas, sin inspecciones de construcción: solo acceso inmediato al capital que necesita para cerrar un trato. Estos préstamos generalmente tienen una duración de 6 meses a 3 años, lo que le brinda una ventana definida para ejecutar su estrategia mientras mantiene la presión manejable.

La belleza de los préstamos puente radica en su aprobación rápida proceso. En lugar de empantanarse en largas verificaciones de ingresos e historial financiero personal, los prestamistas se centran principalmente en el valor de su propiedad (la garantía) y su plan claro y creíble para pagar el préstamo (la estrategia de salida).

Propósitos y usos principales de un préstamo puente

Los préstamos puente son herramientas increíblemente versátiles que funcionan en muchos escenarios diferentes. Their flexibility makes them suitable for a range of real estate investment strategies:

- Comprar una casa nueva antes de vender la antigua: El uso más común para los propietarios de viviendas. Un préstamo puente le permite utilizar el valor líquido de su vivienda actual para hacer una oferta no contingente por una nueva, evitando el estrés de una vivienda temporal o la pérdida de la casa de sus sueños.

- Ganar en mercados inmobiliarios competitivos: Para los inversores inmobiliarios, los préstamos puente proporcionan la velocidad necesaria para competir con los compradores en efectivo. When you can make a cash-equivalent offer and skip the financing contingency clause (learn more about what is a contingency clause?), you immediately stand out and increase your chances of winning the deal.

- Adquisición de inversiones urgentes: Tal vez haya visto una propiedad en dificultades con un gran descuento, una propiedad REO o una oferta en una subasta que no durará mucho. Los préstamos puente le permiten avanzar rápidamente sin esperar a que el financiamiento tradicional pase por su proceso de aprobación de 30 a 60 días.

- Financiación de proyectos de reparación y conversión: Many investors use bridge loans to cover both the costes de adquisición y renovación de una propiedad. El desembolso de la suma global le permite comprar la propiedad e inmediatamente comenzar las renovaciones, acelerando el cronograma de su proyecto. Esta es una ventaja clave sobre otros tipos de préstamos que podrían no financiar reparaciones. If you're interested in this strategy, check out más información sobre préstamos fix-and-flip en nuestro sitio.

- Stabilizing a property before long-term financing: Una propiedad comercial puede estar subalquilada o necesitar mejoras menores para calificar para una hipoteca tradicional. Un préstamo puente puede proporcionar el capital para realizar esas mejoras y aumentar la ocupación, "estabilizando" el activo y haciéndolo elegible para mejores condiciones de financiamiento a largo plazo.

¿Para quién es mejor un préstamo puente?

A bridge loan is an ideal financial tool for a specific type of borrower. Es más adecuado para inversores inmobiliarios experimentados que tengan una estrategia de salida clara y viable. Esto incluye a los inversores inmobiliarios que pueden proyectar con confianza los costos de renovación y el valor después de la reparación (ARV), los desarrolladores que necesitan adquirir terrenos rápidamente y al mismo tiempo obtener financiamiento para la construcción, y los propietarios de negocios que necesitan comprar una nueva instalación antes de vender la anterior. El candidato ideal tiene un capital significativo en su propiedad existente, un buen puntaje crediticio (generalmente 620+) y una sólida comprensión de los riesgos involucrados. Por lo general, no se recomienda para compradores de vivienda por primera vez o inversores con un plan de pago incierto, ya que la naturaleza de corto plazo y los costos más altos pueden crear una presión financiera significativa si la estrategia de salida falla.

Beneficios e inconvenientes de los préstamos puente

La mayor ventaja de los préstamos puente es financiación rápida. Cuando llega la oportunidad, puedes abrir la puerta en días en lugar de meses. Esta velocidad viene con una notable flexibilidad Además, a los prestamistas les importa más el valor de su propiedad y su estrategia de salida que los puntajes crediticios perfectos o los ingresos W-2.

Estos ventajas para el prestatario hacen que los préstamos puente sean particularmente atractivos para los inversores que necesitan actuar rápidamente o que tienen situaciones financieras únicas que no se ajustan a los requisitos de los préstamos tradicionales. Obtendrá una importante ventaja competitiva en el mercado.

Pero seamos honestos acerca de las desventajas. Tasas de interés más altas son el precio que paga por la velocidad y la flexibilidad. Mientras que una hipoteca convencional puede oscilar entre el 6% y el 7%, un préstamo puente puede oscilar entre el 9% y el 12% o más, más tarifas de originación del 1% al 4%. These loans typically cost more than traditional mortgages because lenders take on more risk with plazos de pago cortos.

El riesgo financiero es real, especialmente si terminas con dos hipotecas temporalmente. Si su propiedad original no se vende tan rápido como planeó, o si su proyecto de renovación tiene un problema, podría enfrentar una presión financiera grave. Por ejemplo, tener un préstamo puente de $500,000 con un interés del 10% significa un pago mensual de solo intereses de más de $4,100, además de la hipoteca sobre su propiedad existente. Esto puede agotar rápidamente las reservas de efectivo si su plan de salida se retrasa.

La clave es tener un plan sólido y bien investigado antes de pedir prestado. Los préstamos puente funcionan de manera brillante cuando sabes exactamente cómo los pagarás, pero pueden crear problemas importantes si apuestas por resultados inciertos.

Al pesar Préstamo puente versus préstamo para construcción opciones, los préstamos puente destacan por resolver problemas de plazos y proporcionar acceso rápido al capital, mientras que los préstamos para construcción tienen un propósito completamente diferente en el proceso de construcción.

Understanding Construction Loans: Financing Your Build from the Ground Up

Si los préstamos puente tienen como objetivo conectar dos puntos, los préstamos para construcción tienen como objetivo crear algo completamente nuevo a partir de la nada. Piense en ellos como la base financiera que convierte los sueños arquitectónicos en una realidad física, ya sea una casa personalizada, un edificio comercial o un desarrollo de unidades múltiples.

Los préstamos para construcción funcionan de manera completamente diferente a las hipotecas tradicionales o Préstamo puente versus préstamo para construcción escenarios con los que quizás estés familiarizado. En lugar de entregarle un gran cheque por adelantado, estos préstamos liberan fondos en etapas cuidadosamente programadas llamadas "sorteos". Cada sorteo corresponde a hitos de construcción específicos y verificables, como completar los cimientos, terminar el marco, instalar plomería y electricidad o colgar paneles de yeso.

Este enfoque de financiación por fases tiene mucho sentido si se piensa en ello. ¿Por qué un prestamista le daría dinero para un techo cuando ni siquiera ha puesto los cimientos todavía? El cronograma de retiro lo protege tanto a usted como al prestamista, asegurando que el dinero fluya a medida que avanza el progreso real de su proyecto. Un inspector debe verificar la finalización de cada etapa antes de que se publique el siguiente sorteo, lo que proporciona una supervisión crucial.

Los préstamos para construcción suelen tener una duración de 12 a 24 meses – tiempo suficiente para completar la mayoría de los proyectos de construcción. Están diseñados para cubrir una amplia gama de costos, incluida la adquisición de terrenos, permisos y tarifas, materiales, mano de obra e incluso un fondo de contingencia para esas inevitables órdenes de cambio que surgen durante la construcción. Una vez que se completa su proyecto, el préstamo generalmente se convierte en una hipoteca permanente o se liquida mediante una venta o refinanciamiento.

Propósitos y usos principales de un préstamo para construcción

Los préstamos para construcción brillan cuando necesitas construir algo desde cero o transformar completamente una propiedad existente. Aquí es donde tienen más sentido:

- Construyendo la casa de tus sueños: Este es el caso de uso clásico. Si siempre ha deseado una casa personalizada diseñada exactamente como la imagina, un préstamo de construcción proporciona el financiamiento por etapas para hacerlo realidad. Trabajará con su constructor para establecer cronogramas de sorteo que se alineen con las fases de construcción.

- Desarrollo inmobiliario comercial: Los desarrolladores utilizan estos préstamos para financiar proyectos a gran escala, como edificios de oficinas, centros comerciales, complejos de apartamentos e instalaciones industriales. Estos proyectos a menudo implican millones de dólares y requieren la supervisión rigurosa y la financiación gradual que proporcionan los préstamos de construcción para gestionar el flujo de caja y el riesgo.

- Desarrollo inmobiliario de inversión: Esto permite a los inversores inteligentes crear nuevas propiedades de alquiler desde cero, como la construcción de un dúplex, un pequeño edificio de apartamentos o una cartera de viviendas unifamiliares. Esta estrategia puede resultar particularmente rentable en áreas donde el inventario existente es limitado o está desactualizado. Obtenga más información sobre las diferencias entre Propiedades de inversión clasificaciones y sus implicaciones financieras.

- Adquisición de terrenos combinada con costes de construcción: En lugar de obtener préstamos separados para la compra de terrenos y la construcción, puede financiar ambos mediante un único préstamo de construcción. Este enfoque simplificado es especialmente eficaz para propiedades "listas para ser construidas" donde ya existen zonificaciones y permisos.

- Proyectos de desmontaje y reconstrucción: Cada vez más popular en barrios establecidos con altos valores de suelo. Cuando una estructura existente está obsoleta o no es posible renovarla, demolerla y comenzar de nuevo a menudo tiene más sentido financiero. Los préstamos para la construcción pueden financiar tanto la fase de demolición como la de nueva construcción.

- Renovaciones y ampliaciones importantes: Los proyectos que alteran significativamente la estructura o el espacio de una propiedad, como agregar un segundo piso o un ala grande, a menudo requieren financiamiento de préstamos para construcción. A diferencia de un préstamo sobre el valor líquido de la vivienda, el cronograma de retiro de un préstamo de construcción se adapta mejor a la naturaleza gradual de una remodelación a gran escala. Para obtener información completa sobre la financiación de nuevas construcciones, consulte nuestra guía en Más información sobre préstamos para construcción desde cero.

Beneficios e inconvenientes de los préstamos para la construcción

Los préstamos para construcción ofrecen ventajas únicas que los hacen perfectos para proyectos de construcción, pero también conllevan desafíos que debes comprender desde el principio.

Los beneficios son convincentes para los proyectos correctos. Lo disfrutarás pagos únicamente de intereses durante la construcción, lo que significa que sólo pagará intereses sobre los fondos realmente desembolsados. Esto mantiene sus pagos mensuales manejables mientras su proyecto toma forma. El enfoque de financiación gradual garantiza que no pagará intereses sobre el dinero que aún no ha utilizado: un importante ahorro de costos con el tiempo. Los préstamos para la construcción proporcionan cobertura integral del proyecto, manejando todo, desde la compra de terrenos y permisos hasta los costos de materiales y mano de obra. Están diseñados para proyectos a gran escala y a largo plazo que el financiamiento tradicional no puede dar cabida. Muchos prestamistas ofrecen elevados ratios préstamo-coste – a veces hasta el 90% de los costos totales del proyecto, lo que significa que necesita menos capital inicial.

Los inconvenientes requieren una cuidadosa consideración. El El proceso de solicitud es notablemente complejo.. Esté preparado para proporcionar un paquete completo de documentación, que incluya:

- Planos arquitectónicos detallados y especificaciones.

- Un presupuesto completo por partidas individuales y un cronograma de construcción.

- Prueba de su licencia de construcción, seguro y una cartera de proyectos anteriores.

- Una tasación "tal como está terminada" que estima el valor de la propiedad después de la construcción.

- Estados financieros personales, declaraciones de impuestos y prueba de un pago inicial significativo (generalmente al menos el 20%).

Los requisitos de elegibilidad son estrictos. Por lo general, necesitará un puntaje de crédito de 680 o más, un pago inicial sustancial y experiencia demostrada en proyectos de construcción, o un constructor altamente examinado y experimentado en su equipo. Los constructores primerizos a menudo enfrentan un escrutinio adicional.

Supervisión e inspecciones continuas significaría un control menos inmediato sobre los fondos. Cada sorteo requiere la verificación de que el trabajo se ha completado satisfactoriamente, lo que puede retrasar el progreso si se retrasan las inspecciones o el papeleo. Sobrecostos y retrasos en los proyectos son comunes en la construcción y pueden consumir rápidamente su presupuesto de contingencia o extender el plazo de su préstamo, aumentando los costos de intereses.

Finalmente, conversión a financiación permanente añade otra capa de complejidad. Tienes dos opciones principales aquí. Un cierre dos veces Implica obtener primero el préstamo de construcción y luego solicitar una hipoteca permanente por separado una vez finalizado. Esto ofrece flexibilidad para buscar las mejores tasas hipotecarias al final, pero corre el riesgo de enfrentar tasas más altas o no calificar. Un cierre único (o préstamo de construcción a permanente) combina ambos en una sola transacción. Usted fija su tasa hipotecaria permanente por adelantado, lo que simplifica el proceso y reduce los costos de cierre, pero pierde la flexibilidad de buscar una mejor tasa más adelante.

Comprender estas compensaciones le ayuda a determinar si un préstamo de construcción se alinea con los objetivos de su proyecto y su tolerancia al riesgo. En BrightBridge Realty Capital, trabajamos con los prestatarios para estructurar préstamos de construcción que se adapten a las realidades del proyecto y al mismo tiempo mantengan niveles de riesgo razonables para todas las partes involucradas.

Préstamo puente frente a préstamo para construcción: las diferencias clave

Mientras que ambos Préstamo puente versus préstamo para construcción Las opciones sirven al mundo de la financiación inmobiliaria y son tan diferentes como un coche deportivo y una topadora. Ambas son herramientas poderosas, pero están diseñadas para tareas completamente diferentes. Usar el incorrecto puede ser, en el mejor de los casos, ineficaz y, en el peor, desastroso.

La diferencia fundamental se reduce a finalidad y mecanismo de financiación. Los préstamos puente son sus corredores financieros: están diseñados para llevarlo del punto A (necesitar capital ahora) al punto B (obtener financiamiento o venta a largo plazo) lo más rápido posible. Los préstamos para construcción, por otro lado, se parecen más a corredores de maratón, construidos para el largo y constante recorrido de crear un activo valioso desde cero.

Así es como se comparan estas dos herramientas de financiación:

CaracterísticaPréstamo puentePréstamo para construcciónPropósito principalSuperar los déficits de financiación, adquisiciones rápidas, renovaciones menoresFinanciar nuevas construcciones o renovaciones importantesMétodo de financiaciónSuma global al cierreSorteos organizados basados en los hitos de la construcciónPlazo del préstamo6 meses a 3 años12-24 mesesTasas de interésTipos fijos más altos (por ejemplo, entre el 9 y el 12 %)Tipos variables más bajos (por ejemplo, Prime + margen)ReembolsoPagos únicamente de intereses, con un pago global finalSolo intereses sobre los fondos retirados, luego se convierte en una hipotecaGarantía clavePatrimonio en una propiedad existenteEl valor futuro del proyecto completado (valor "tal como está terminado")Supervisión del prestamistaMínimo; centrado en la estrategia de salidaAlto; implica inspecciones y aprobaciones de sorteosPrestatario idealInversor experimentado que necesita rapidez y flexibilidadDesarrollador, constructor o particular con un plan de construcción detalladoTarifas típicas1-4% puntos de origen1-2% de originación, más tarifas de inspección y retiro

En qué se diferencian los términos de pago y la financiación

La forma de pagar estos préstamos es donde las diferencias estratégicas quedan claras. Amortización del préstamo puente suele ser sencillo pero intenso; la mayoría requiere un pago global al final del plazo. Esto significa que usted realiza pagos mensuales más pequeños, solo de intereses, y luego vence el saldo total del capital cuando vence el préstamo. Los prestatarios deben tener un plan sólido para manejar esto, generalmente a través de refinanciación en una hipoteca tradicional o mediante vender la propiedad. Es como alquilar un coche sabiendo que al final lo comprarás o lo devolverás: necesitas una estrategia de salida clara desde el primer día.

Amortización de préstamos de construcción sigue un ritmo completamente diferente. Durante la fase de construcción, haces pagos solo de intereses sobre los fondos que realmente ha retirado. Si su contratista ha retirado $200 000 de su préstamo de $500 000, usted solo paga intereses sobre esos $200 000. Esto mantiene bajos los costos de mantenimiento durante el período de construcción que no genera ingresos. Una vez que finaliza la construcción, se debe liquidar el préstamo, lo que generalmente ocurre de dos maneras: se convierte en una hipoteca permanente (en un cierre único) o es liquidado con una hipoteca nueva e independiente (en cierre doble) o mediante la venta del inmueble.

Las diferencias de financiación son igualmente importantes. Financiación a tanto alzado de préstamos puente le brinda acceso inmediato y sin restricciones al capital, perfecto para situaciones de licitación competitiva u oportunidades urgentes. Horarios del sorteo Los préstamos para la construcción brindan supervisión y control de costos integrados, pero requieren más paciencia, planificación y coordinación con el prestamista.

Comparación de elegibilidad y riesgos asociados

La aprobación de estos préstamos requiere diferentes calificaciones e implica distintos perfiles de riesgo.

Elegibilidad para préstamos puente se centra mucho en tu patrimonio inmobiliario y puntuación de crédito. Los prestamistas quieren ver que usted tenga un capital sustancial en las propiedades existentes (que a menudo requieren una relación préstamo-valor del 70% o menos) y un historial crediticio sólido, generalmente 620 o más. Lo más importante es que necesitas un estrategia de salida clara y creíble. Los prestamistas no sólo están prestando en función de su situación actual, sino que están apostando a su plan para devolverles el dinero. Ya sea vender una propiedad, refinanciar o completar una renovación para revenderla, su estrategia debe estar bien documentada y ser creíble. Obtenga más información sobre cómo desarrollar un estrategia de salida.

Elegibilidad para préstamos de construcción es más complejo y exigente. Más allá de un buen crédito (a menudo 680+) y un suficiente pago inicial (normalmente entre el 20 y el 25 % del coste total del proyecto), necesita información detallada planes de proyecto, planos arquitectónicos y permisos. Los prestamistas también exigen un verificación de las credenciales de su constructor – quieren saber que su contratista tiene la experiencia, la licencia y el seguro para completar el proyecto a tiempo y dentro del presupuesto. El tasación El proceso también es más complicado, ya que se basa en el valor futuro "tal como se completó" del proyecto, no en su estado actual.

Mitigación del riesgo del prestamista: En el caso de los préstamos puente, los prestamistas mitigan el riesgo mediante altos requisitos de capital y tasas de interés más altas. En el caso de los préstamos para la construcción, su principal herramienta de mitigación de riesgos es el propio proceso de retiro, lo que garantiza que el dinero solo se pague por el trabajo completado, evitando así el mal uso de los fondos.

Riesgos de préstamos puente centrarse en el momento oportuno y las condiciones del mercado. Si su estrategia de salida falla (tal vez su propiedad no se vende tan rápido como esperaba, o la refinanciación se vuelve difícil debido al aumento de las tasas de interés), podría enfrentar una ejecución hipotecaria. Llevar dos hipotecas temporalmente puede afectar sus finanzas, especialmente si los ingresos por alquiler o las ventas de propiedades se retrasan.

Riesgos de préstamos para la construcción implican la naturaleza impredecible de los proyectos de construcción. Sobrecostos son una amenaza importante; los precios de los materiales pueden dispararse, pueden surgir condiciones inesperadas en el sitio o los cambios de diseño pueden arruinar su presupuesto. Retrasos en el proyecto debido al clima, problemas con los permisos o problemas con los contratistas pueden extender su cronograma, aumentar los costos de intereses y potencialmente hacer que supere el plazo de su préstamo.

Guía de decisiones basada en escenarios

Para que quede más claro, apliquemos esto a situaciones del mundo real:

- Escenario 1: El giro competitivo. Encuentra una casa a bajo precio en un vecindario atractivo que necesita actualizaciones cosméticas. Se esperan múltiples ofertas en los próximos días. Mejor opción: préstamo puente. Necesita rapidez para hacer una oferta no condicionada y una suma global para cubrir los costes de compra y renovación inmediata. Un préstamo para la construcción sería demasiado lento y complejo.

- Escenario 2: La casa de tus sueños personalizada. Eres propietario de un terreno y has contratado a un arquitecto y un constructor para construir el hogar definitivo de tu familia desde cero. La mejor opción: préstamo para construcción. El proyecto durará 18 meses. El cronograma de retiro se alineará con el progreso de su constructor y los pagos de solo intereses mantendrán los costos manejables durante la construcción. El corto plazo y el pago global de un préstamo puente no serían adecuados.

- Escenario 3: La gran renovación intestinal. Ha comprado un edificio histórico en ruinas con el plan de convertirlo en cuatro condominios de lujo. El proyecto implica paredes móviles, todos los sistemas nuevos y cambios estructurales. La mejor opción: préstamo para construcción. Aunque ya haya adquirido la propiedad, la escala de la renovación requiere la supervisión, la financiación gradual y un plazo más largo de un préstamo de construcción. Es posible que un préstamo puente no proporcione suficiente capital o la estructura adecuada para un proyecto de esta magnitud.

En BrightBridge Realty Capital, ayudamos a los prestatarios a comprender y planificar estos riesgos, asegurándonos de que elijan la herramienta de financiamiento adecuada para su situación específica y que cuenten con cronogramas y presupuestos realistas.