De la puesta en marcha al éxito Cómo los préstamos puente impulsan el crecimiento de su sociedad limitada

Summary

Impulsa el crecimiento de tu sociedad limitada con un préstamo puente para sociedad limitada. Descubra usos, aplicaciones y cómo aprovechar las oportunidades.

Por qué las sociedades anónimas recurren a la financiación puente para el crecimiento

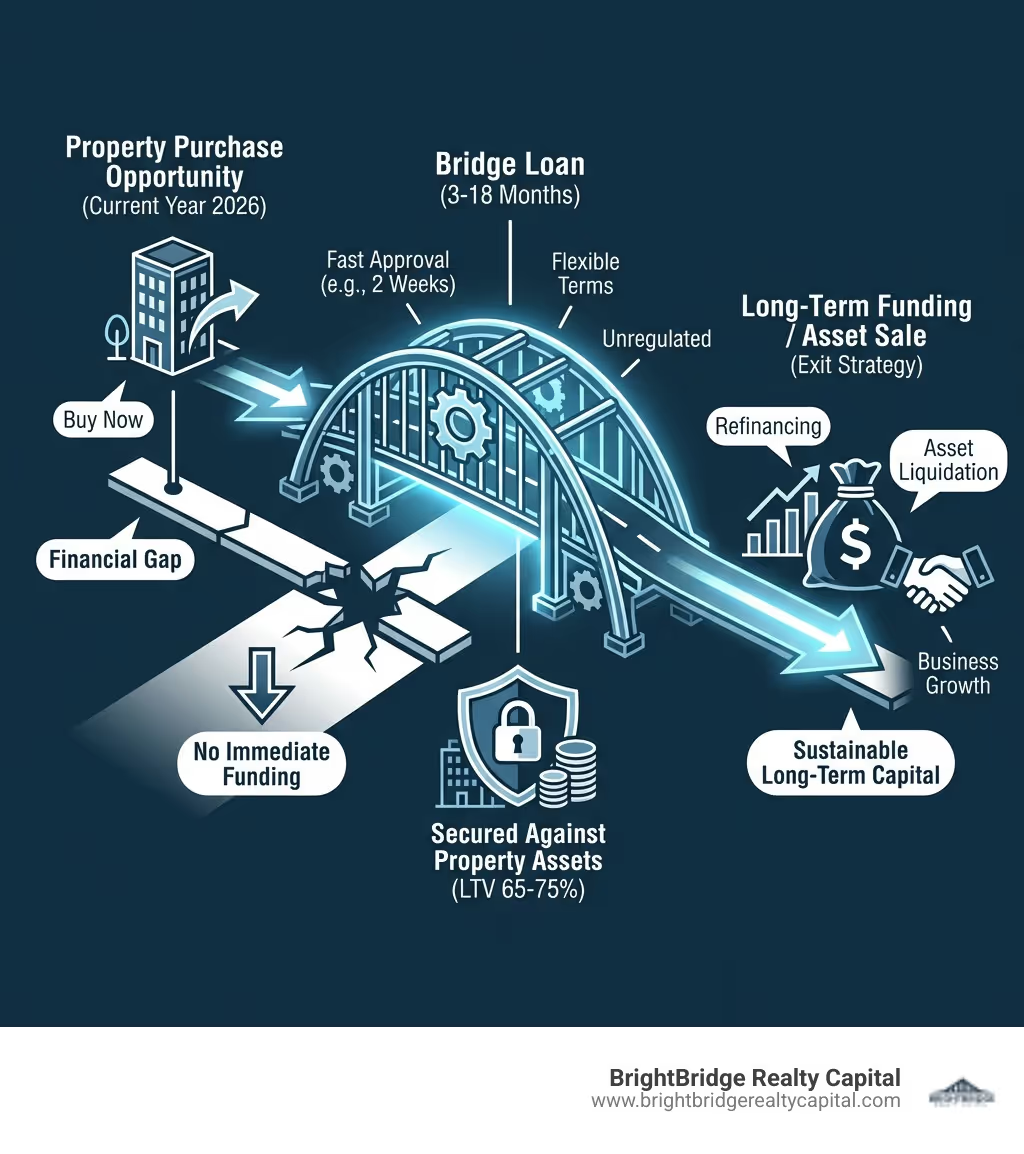

Un préstamo puente para sociedad limitada Ventures es una solución de financiación especializada, a corto plazo y garantizada por activos, diseñada para el mundo empresarial. Actúa como un catalizador financiero, permitiendo a las empresas aprovechar oportunidades urgentes (como adquirir propiedades infravaloradas, financiar desarrollos urgentes o afrontar una adquisición corporativa) mientras esperan que se llegue a un acuerdo de financiación más permanente y a largo plazo. Estos préstamos no suelen estar regulados cuando se utilizan con fines comerciales, una característica clave que permite plazos de aprobación y financiación significativamente más rápidos en comparación con la financiación bancaria tradicional. Con plazos que generalmente oscilan entre 3 y 24 meses y tasas de interés mensuales del 0,5% al 2%, están estructurados para brindar velocidad y ejecución estratégica.

Características clave de los préstamos puente para sociedades limitadas:

- Montos de los préstamos: Si bien algunos prestamistas pueden ofrecer préstamos más pequeños, la financiación puente comercial generalmente comienza en las seis cifras y puede extenderse hasta las decenas de millones. En BrightBridge Realty Capital, nos centramos en importantes acuerdos comerciales, con préstamos desde $5 millones hasta más de $75 millones. El importe final está determinado principalmente por el valor del activo y la estrategia de salida del prestatario.

- Relación préstamo-valor (LTV): Los prestamistas normalmente financiarán hasta el 65-75% del valor de mercado del activo garantizado. Un LTV más bajo, que representa una mayor contribución en efectivo de la empresa, reduce el riesgo del prestamista y, a menudo, puede generar tasas de interés más favorables.

- Velocidad: Éste es el sello distintivo de la financiación puente. Mientras que una hipoteca comercial tradicional puede tardar meses en aprobarse, un préstamo puente se puede tramitar en tan solo 3 a 5 días hábiles, con un plazo típico de alrededor de 2 semanas desde la consulta hasta la financiación. Esta velocidad es fundamental para oportunidades como las subastas de propiedades.

- Seguridad: El préstamo está garantizado con una carga legal contra un activo de alto valor, más comúnmente una propiedad de inversión comercial, semicomercial o residencial en poder de la sociedad limitada o una entidad relacionada. En algunos casos, se puede utilizar una cartera de propiedades como garantía.

- Se requiere una estrategia de salida: No se aprueba ningún préstamo puente sin una estrategia de salida clara y creíble. Los prestamistas deben confiar en el plan de la empresa para pagar el préstamo en su totalidad al final del plazo. Esto generalmente se logra mediante la venta del activo o la refinanciación con un producto a largo plazo como una hipoteca comercial.

- Garantías personales: A pesar del estatus de "responsabilidad limitada" de la empresa, casi universalmente se exige a los directores que proporcionen garantías personales. Esto significa que si la empresa incumple y la venta del activo no cubre la deuda pendiente, el patrimonio personal de los directores podría estar en riesgo. Esta es una medida de seguridad estándar para los prestamistas en este espacio.

Para cualquier negocio ambicioso, la financiación puente puede ser el factor decisivo entre capturar un activo estratégico de alto valor y perderlo ante un competidor más ágil. Ya sea que se trate de ofertar con confianza en una subasta con un plazo de finalización de 28 días, financiar renovaciones esenciales para maximizar el valor de una propiedad o cubrir un déficit temporal de flujo de efectivo durante una fusión, estos préstamos brindan un nivel de velocidad y flexibilidad que los prestamistas tradicionales simplemente no pueden igualar. El mercado de bienes raíces comerciales, particularmente en centros acelerados como Nueva York, opera a un ritmo vertiginoso. Los préstamos puente comerciales no regulados están diseñados para mantener el ritmo, facilitando cierres más rápidos que las hipotecas reguladas. Si bien esta agilidad viene acompañada de tasas de interés más altas, la ventaja estratégica y el potencial retorno de la inversión a menudo superan con creces los costos asociados.

Como Daniel López en BrightBridge Realty Capital, me especializo en estructurar préstamos puente personalizados para sociedades limitadas que operan en mercados altamente competitivos. Esta guía completa explicará en detalle cómo préstamos puente para sociedades limitadas trabajo, los escenarios específicos en los que sobresalen y cómo aplicarlos como una herramienta estratégica para un crecimiento empresarial significativo.

Sencillo préstamo puente para sociedad limitada glosario:

- préstamos de rápida aprobación

- prestamista de dinero fuerte directo

- opciones de financiación inmobiliaria

¿Qué es un préstamo puente de sociedad limitada y cómo se utiliza?

Un préstamo puente para sociedad limitada es un préstamo a corto plazo respaldado por activos estructurado específicamente para una entidad corporativa, diseñado para "cerrar" una brecha de financiación temporal. Imagine que su empresa identifica una propiedad comercial privilegiada en un mercado competitivo como el de la ciudad de Nueva York. El vendedor exige un cierre en 15 días, un plazo imposible para la financiación bancaria tradicional. Un préstamo puente proporciona el capital inmediato necesario para asegurar el trato, dándole un respiro para concertar una hipoteca comercial a largo plazo posteriormente. Éste es el propósito fundamental de un puente: proporcionar capital ahora para asegurar una oportunidad que de otro modo se perdería.

Estos préstamos están garantizados contra bienes inmuebles, por lo que los prestamistas pueden priorizar el valor del activo sobre el historial comercial de la empresa. Este enfoque centrado en los activos permite aprobaciones más rápidas, criterios de suscripción más flexibles y una mayor accesibilidad. El enfoque principal del prestamista está en la calidad de la garantía (la propiedad) y la viabilidad del plan de negocios y la estrategia de salida, no únicamente en la calificación crediticia personal de un director. Esto hace que la financiación puente sea una herramienta muy accesible para empresas más nuevas, promotores inmobiliarios y vehículos de propósito especial (SPV) creados específicamente para una inversión. Comprender el núcleo Significado del préstamo puente es el primer paso para aprovechar eficazmente este poderoso instrumento financiero.

Diferencias clave: sociedad limitada frente a individuo

Si bien el concepto central de cerrar una brecha financiera es el mismo, la estructura legal y financiera de un préstamo puente para una sociedad limitada es distinta de la de un individuo.

- Responsabilidad limitada y garantías personales: Una sociedad limitada es una entidad jurídica independiente que, en teoría, protege las finanzas personales de sus directores y accionistas. Sin embargo, en el mundo de las finanzas puente, los prestamistas casi siempre exigen garantías personales (PG) de los directores. Esta PG efectivamente evita la protección de responsabilidad limitada para el propósito específico del préstamo. Significa que si la empresa incumple y los ingresos de la venta del activo de seguridad son insuficientes para cubrir el préstamo, las tarifas y los intereses, el prestamista puede recuperar los activos personales de los directores para recuperar el déficit. Este es un punto crítico que los directores deben comprender plenamente.

- Separación y seguridad de activos: El préstamo está garantizado contra activos propiedad de la empresa, como propiedades comerciales, edificios de oficinas o una cartera de propiedades para alquilar. Por lo general, no está garantizada contra la residencia principal de un director, a menos que esa propiedad también sea propiedad de la empresa o se ofrezca explícitamente como garantía adicional para fortalecer la solicitud o lograr un LTV más alto. La carga legal se deposita sobre el activo de la empresa, manteniendo la transacción dentro de la estructura corporativa.

- El entorno no regulado: Los préstamos puente para sociedades limitadas se consideran financiación comercial o empresarial y, por lo tanto, generalmente no están regulados. Esto contrasta marcadamente con las hipotecas residenciales o los préstamos puente para particulares garantizados sobre sus propias viviendas, que están fuertemente regulados por organismos como el Autoridad de Conducta Financiera (FCA) en el Reino Unido para proteger a los consumidores. La naturaleza no regulada de los préstamos comerciales permite una mayor velocidad, flexibilidad y condiciones personalizadas. Sin embargo, también impone una mayor responsabilidad al prestatario (la sociedad limitada y sus directores) para realizar una debida diligencia exhaustiva sobre el prestamista, los términos del préstamo y los riesgos asociados.

Estas diferencias subrayan por qué es crucial un enfoque especializado por parte de un prestamista con experiencia en finanzas corporativas. Los prestamistas como BrightBridge Realty Capital son expertos en navegar estos matices y estructurar préstamos que se alinean con las necesidades y estructuras específicas de las entidades corporativas.

Usos principales para su negocio

Un préstamo puente para sociedad limitada es una herramienta excepcionalmente versátil para una amplia gama de necesidades comerciales a corto plazo, particularmente en los mercados inmobiliarios en rápido movimiento de ciudades como Nueva York. Estas son algunas de las aplicaciones más comunes y estratégicas:

- Adquisiciones de propiedades en subasta: Las propiedades en subasta a menudo requieren que se completen dentro de los 28 días posteriores a la caída del martillo. Un préstamo puente es una de las únicas formas de garantizar fondos dentro de este plazo tan ajustado, lo que permite a su empresa ofertar con confianza.

- Financiación del desarrollo y construcción de propiedades: Un préstamo puente puede proporcionar el capital inicial para adquirir un terreno o una propiedad abandonada. También puede financiar las fases iniciales previas a la construcción (por ejemplo, solicitudes de planificación, dibujos arquitectónicos, autorización del sitio) antes de que la empresa pueda obtener una línea de financiamiento de desarrollo más grande y con pagos por etapas. Obtenga más información con nuestra guía en Préstamo puente para la construcción.

- Renovaciones y remodelaciones (Fix-and-Flip): Comprar una propiedad que actualmente es inhabitable o no hipotecable debido a su condición. Utilice el préstamo puente para financiar la compra y las obras de renovación. Una vez renovada, el valor de la propiedad aumenta, lo que permite a la empresa venderla para obtener ganancias (la salida) o refinanciarla con una hipoteca a largo plazo basada en el valor más alto (la salida).

- Adquisición o fusión de empresas: Proporcionar la financiación provisional necesaria para completar la adquisición de otra empresa mientras se ultiman acuerdos de capital o financiación a largo plazo más complejos. El préstamo puede garantizarse contra activos inmobiliarios propiedad de la empresa adquirente o de la empresa objetivo.

- Proporcionar capital de trabajo de emergencia: Si bien es menos común, un préstamo puente garantizado con propiedad de la empresa se puede utilizar para inyectar una cantidad significativa de capital de trabajo para cubrir costos operativos inesperados, cerrar una brecha temporal de ingresos o gestionar una recesión estacional.

- Pagos urgentes de facturas de impuestos: Una factura de impuestos importante e inesperada (por ejemplo, de HMRC o del IRS) puede poner a una empresa bajo una grave presión financiera. Se puede utilizar un préstamo puente para liquidar el pasivo rápidamente, evitando sanciones elevadas y posibles acciones legales, dando tiempo a la empresa para gestionar su flujo de caja de forma más eficaz.

- Aprovechando oportunidades para inversores inmobiliarios: Para los inversores inteligentes, la velocidad es una ventaja competitiva. Un préstamo puente permite a una empresa actuar con decisión sobre propiedades por debajo del valor de mercado, adquisiciones de cartera u otras oportunidades únicas antes de que los competidores las aprovechen. Explora más en Préstamos puente para inversores inmobiliarios.

Estas diversas aplicaciones demuestran el poder estratégico de un préstamo puente para sociedad limitada operaciones, empoderando a las empresas para capitalizar oportunidades que exigen agilidad y velocidad financieras.

Navegando por la solicitud de un préstamo puente para una sociedad limitada

Solicitando un préstamo puente para sociedad limitada Es un proceso diseñado para ser rápido, pero su éxito depende de una preparación minuciosa. En BrightBridge Realty Capital, hemos perfeccionado nuestro proceso de solicitud y suscripción para que sea lo más ágil y transparente posible. Como prestamistas directos, tomamos las decisiones nosotros mismos, eliminando los retrasos asociados con intermediarios y comités de crédito. Nos centramos directamente en la viabilidad comercial de su proyecto, la solidez de la garantía que ofrece y, lo más importante, la claridad y viabilidad de su estrategia de salida. Para una comprensión fundamental, nuestra guía sobre Solicitud de préstamo puente es un excelente punto de partida.

Criterios clave de elegibilidad para un préstamo puente para una sociedad limitada

Si bien el activo es el enfoque principal, los prestamistas evalúan varios criterios interconectados para construir una imagen completa del riesgo y potencial de la propuesta.

- Una estrategia de salida viable y verificable: Este es el elemento más crítico de cualquier solicitud de préstamo puente. Debe presentar un plan claro, creíble y bien documentado para pagar el préstamo. Si se refinancia, esto podría ser un Acuerdo de Principio (AIP) de un prestamista hipotecario. Si se vendiera, implicaría una valoración realista respaldada por comparables del mercado y una estrategia de marketing clara. Un plan de salida vago o demasiado optimista es la forma más rápida de rechazar una solicitud.

- Calidad de la seguridad de los activos: El préstamo está garantizado contra la propiedad. Los prestamistas examinarán el tipo de activo (comercial, residencial, terreno, uso mixto), su ubicación, condición y comerciabilidad. Una propiedad comercial de primera en una ciudad importante representa un riesgo menor que una propiedad de nicho en una ubicación remota. Los prestamistas también establecerán si están asumiendo un primer cargo (lo que los convierte en el principal acreedor garantizado) o un segundo cargo (colocándolos detrás de un prestamista hipotecario existente), siendo los primeros cargos los que se prefieren fuertemente y conllevan tasas más bajas.

- Registro y situación de la empresa: Su sociedad limitada debe estar legalmente registrada y al día. Si bien una larga trayectoria comercial no es un requisito previo (lo que hace que estos préstamos sean perfectos para vehículos de propósito especial (SPV) creados para un solo proyecto), la estructura de la empresa debe ser clara y transparente.

- Experiencia y credibilidad del director: Los prestamistas respaldan a su equipo tanto como a su activo. Se valora experiencia demostrable en inversión inmobiliaria, promoción o gestión empresarial relevante. Un sólido historial de proyectos exitosos le da al prestamista confianza en su capacidad para ejecutar el plan propuesto y afrontar cualquier desafío que surja.

- Depósito suficiente / Aporte de capital: Los prestamistas rara vez financian el 100% de los costos de un proyecto. Su empresa deberá contribuir con un depósito en efectivo, que normalmente representa entre el 25% y el 35% del valor de la propiedad (lo que refleja un LTV del 65% al 75%). Esto demuestra compromiso y comparte el riesgo.

- Monto mínimo del préstamo: Debido a los costes administrativos y legales que implica, la mayoría de los prestamistas especializados se centran en préstamos de importes importantes. En BrightBridge Realty Capital, nos centramos en acuerdos inmobiliarios comerciales a gran escala, con préstamos que normalmente oscilan entre $5 millones y $75 millones, satisfaciendo las necesidades de inversionistas y desarrolladores serios en mercados como Nueva York, NY.

Documentación y cronograma de solicitud

Para facilitar un cierre rápido, es fundamental reunir la documentación con antelación. Un expediente bien preparado permite que nuestro equipo de suscripción trabaje de manera eficiente.

Documentación requerida:

- Información de la empresa: Certificado de constitución, artículos de organización y una lista detallada de todos los directores y accionistas (incluido el porcentaje de propiedad).

- Plan de negocios detallado: Un documento conciso pero completo que describe el alcance, los objetivos, el presupuesto (incluido un desglose de costos y contingencias) del proyecto, los cronogramas proyectados y los retornos esperados (por ejemplo, valor bruto de desarrollo o GDV).

- Información financiera: 6-12 meses de extractos bancarios recientes de la sociedad limitada y, en muchos casos, extractos bancarios personales de los directores garantes.

- Detalles y valoración de activos: La dirección completa de la propiedad de seguridad, el precio de compra (si corresponde) y un informe de valoración independiente de un perito del panel aprobado del prestamista. Podemos ayudar a instruir esto.

- Información del director: Identificación con foto y comprobante de domicilio de todos los directores y accionistas principales, junto con un resumen de su experiencia relevante o un cronograma de cartera de propiedades.

- Prueba de estrategia de salida: Evidencia tangible que respalda su plan de pago. En principio, esto podría ser una oferta hipotecaria, un acuerdo de venta firmado para otro activo o una evaluación de mercado detallada que respalde una venta futura.

- Representación Legal: Detalles de los abogados que actuarán en nombre de su empresa en la transacción.

Cronograma de solicitud:

Nuestro modelo de préstamos directos está diseñado para ser rápido, lo que permite cierres que a menudo se realizan dentro de una semana, un marcado contraste con el mínimo de 3 a 4 semanas de muchos otros prestamistas.

- Consulta inicial y términos indicativos (día 1): Tenemos una conversación inicial para comprender sus requisitos. Si el proyecto se ajusta a nuestros criterios, a menudo podemos emitir condiciones indicativas (una oferta preliminar) en cuestión de horas.

- Envío de documentos y diligencia debida (días 1 a 3): Usted envía el paquete de solicitud completo. Nuestro equipo de suscripción comienza de inmediato la debida diligencia, que incluye revisar sus documentos, ordenar la valoración de la propiedad y realizar verificaciones de crédito y antecedentes.

- Oferta de préstamo formal (día 3-4): Una vez que se recibe la valoración y se completa la diligencia debida, emitimos una oferta de préstamo formal y vinculante que detalla todos los términos, tasas y tarifas.

- Trámites Legales (Días 4-6): Nuestros abogados colaboran con sus abogados para finalizar la documentación legal, incluido el contrato de préstamo y el cargo sobre la propiedad.

- Financiamiento (Día 7): Una vez que todo el trabajo legal esté completo y firmado, los fondos se liberan directamente a la cuenta de su abogado, lo que le permite completar su transacción.

Este proceso altamente eficiente es precisamente la razón por la que las empresas recurren a prestamistas directos como nosotros cuando la velocidad es un requisito no negociable. Obtenga más información sobre ¿Qué tan rápido puedo obtener un préstamo puente?.

El marco financiero: tasas, plazos y estrategias de salida

Comprender la estructura financiera completa de una préstamo puente para sociedad limitada es fundamental para la planificación y ejecución exitosa del proyecto. Se trata de productos financieros sofisticados cuyo precio refleja su naturaleza, velocidad y flexibilidad a corto plazo. En BrightBridge Realty Capital, estamos comprometidos a brindar absoluta transparencia en todos los términos, garantizando que pueda tomar decisiones completamente informadas. Cada préstamo que estructuramos se adapta al proyecto específico, la calidad de la garantía y la solidez de la estrategia de salida. Para obtener una descripción general completa de la mecánica, recomendamos explorar ¿Cómo funcionan los préstamos puente?.

Tasas de interés, tarifas y condiciones de los préstamos

El costo de un préstamo puente para sociedad limitada es una combinación de la tasa de interés y varias tarifas asociadas. Es crucial calcular el costo total del endeudamiento, no sólo la tasa de interés general.

- Tasas de interés: Las tarifas siempre se cotizan mensualmente, no anualmente, y normalmente oscilan entre el 0,5% y el 2% mensual. La tasa específica está influenciada por el LTV (los LTV más bajos atraen tasas más bajas), el riesgo percibido del proyecto y la solidez de su plan de salida. Ofrecemos tasas fijas y tasas flotantes, a menudo basadas en la tasa de financiamiento garantizado a un día (SOFR) más un margen.

- Estructuras de pago de intereses: Un punto clave de flexibilidad es cómo se pagan los intereses:

- Interés acumulado: El interés de todo el plazo se calcula y se suma al saldo del préstamo, y el monto total (principal + interés) se paga en una sola suma al final. Esto es excelente para el flujo de caja durante el proyecto ya que no hay pagos mensuales.

- Interés servido: La empresa realiza pagos mensuales de intereses al prestamista, de forma similar a un préstamo estándar. Esto reduce la cifra de reembolso final pero requiere que la empresa tenga suficiente flujo de caja para cubrir los pagos.

- Interés retenido: El prestamista calcula el interés total del plazo y lo deduce del anticipo inicial del préstamo. Por ejemplo, en un préstamo de 1 millón de dólares con 100.000 dólares en intereses retenidos, el prestatario recibiría 900.000 dólares. Esto también evita pagos mensuales pero reduce los fondos netos disponibles para el proyecto.

- Tarifas: Esté preparado para varias tarifas estándar:

- Tarifa de apertura/acuerdo: Una tarifa por establecer el préstamo, normalmente entre el 1% y el 2% del monto bruto del préstamo, que a menudo se deduce del anticipo del préstamo.

- Tarifa de salida: Una tarifa que se cobra tras el pago exitoso del préstamo, generalmente entre el 0,25% y el 1% del monto del préstamo. No todos los prestamistas cobran esto, pero es importante comprobarlo.

- Tarifa de valoración: El coste de la valoración independiente de la propiedad, pagado directamente por el prestatario.

- Honorarios legales: El prestatario es responsable de pagar los honorarios legales tanto de su propio abogado como del abogado del prestamista.

- Condiciones del préstamo: Los plazos son inherentemente cortos, normalmente de 3 a 24 meses. Para proyectos de desarrollo o reposicionamiento más complejos, podemos ofrecer plazos de hasta cinco años, incluidas opciones de extensión, brindando mayor flexibilidad para llevar el proyecto a una conclusión exitosa.

Es importante tener en cuenta que, debido a que se trata de préstamos comerciales a corto plazo, los prestamistas no cotizan un tasa porcentual anual (TAE), que es una métrica diseñada para el crédito al consumo regulado. Para obtener más información sobre nuestras tarifas, consulte nuestra guía de Préstamos puente comerciales.

El papel crucial de la estrategia de salida

Para cualquier préstamo puente para sociedad limitada, la estrategia de salida no sólo es importante; es la base sobre la que se construye el préstamo. Es su plan detallado y respaldado por evidencia para pagar el préstamo. Sin una salida creíble, es prácticamente imposible conseguir un préstamo. Las estrategias comunes incluyen:

- Refinanciación: Se trata de obtener una hipoteca comercial a largo plazo para liquidar el préstamo puente. Esta es una salida común para proyectos de "reparación y inversión" en los que la propiedad se renueva y luego se retiene como inversión de alquiler. Una solicitud sólida incluirá, en principio, una oferta de hipoteca. Nuestro Guía completa de préstamos puente para refinanciar ofrece más detalles.

- Venta de activos: Esta es la salida más sencilla: vender la propiedad adquirida o renovada con los fondos del préstamo. El prestamista querrá ver una valoración realista, evidencia de la demanda del mercado y un cronograma que permita una venta antes de que expire el plazo del préstamo.

- Otras entradas de capital: El reembolso podría provenir de otra fuente confirmada de fondos, como la venta de un activo diferente, una inversión de capital inminente en la empresa o la liberación de fondos de un proyecto de desarrollo completado.

Los préstamos pueden estructurarse como préstamos puente cerrados, cuando exista una salida garantizada (por ejemplo, un contrato de venta firmado previamente), o Préstamos puente abiertos, donde el plan de salida es creíble pero aún no está finalizado (por ejemplo, la propiedad se colocará en el mercado abierto). Los préstamos puente abiertos son más comunes, pero pueden tener tasas de interés ligeramente más altas debido a la mayor incertidumbre.

Implicaciones fiscales para las sociedades anónimas

Comprender las implicaciones fiscales de una préstamo puente para sociedad limitada Es vital para la planificación financiera, pero es esencial consultar a un asesor fiscal calificado en su jurisdicción (por ejemplo, Nueva York, NY) para obtener asesoramiento específico adaptado a su situación.

- Deducibilidad de intereses: Para una sociedad limitada, el interés pagado por un préstamo comercial (incluido un préstamo puente) generalmente se considera un gasto comercial deducible de impuestos. Esto significa que puede compensarse con los beneficios de la empresa, reduciendo así su obligación fiscal general sobre sociedades.

- Impuesto sobre las plusvalías (CGT): Si la empresa vende la propiedad para obtener ganancias, esta ganancia estará sujeta al impuesto de sociedades (en EE. UU. y Reino Unido). La tasa y el método de cálculo difieren del CGT personal, y un asesor fiscal puede ayudar a estructurar la transacción para lograr la máxima eficiencia.

- Impuestos relacionados con la propiedad: En Nueva York, las transacciones inmobiliarias pueden generar importantes impuestos, como el Impuesto a la Transferencia de Bienes Inmuebles (RPTT) y el Impuesto a las Mansiones sobre propiedades residenciales de alto valor. En el Reino Unido, el Impuesto sobre la Tierra con Derecho de Timbre (SDLT) es una consideración importante. Estos costos deben tenerse en cuenta en su presupuesto inicial.

- Impuesto al Valor Agregado (IVA): Para las propiedades comerciales, el IVA puede ser un tema complejo. La compra de un nuevo edificio comercial suele estar sujeta al IVA, y es posible que una empresa deba "optar por gravar" una propiedad para recuperar el IVA sobre los costos de renovación. Esto tiene importantes implicaciones fiscales y de flujo de caja que requieren asesoramiento de expertos.

Sopesando las opciones: ventajas, riesgos y alternativas

Decidir si un préstamo puente para sociedad limitada Cuál es el movimiento estratégico correcto requiere una evaluación clara de sus poderosos beneficios frente a sus riesgos inherentes. Es una herramienta altamente especializada, no una solución única para todos. Creemos que un cliente informado es el mejor cliente, por lo que si un préstamo puente no se adapta perfectamente a sus circunstancias, explore un Alternativa de préstamo puente no sólo es sabio, es esencial.

Ventajas de un préstamo puente para una sociedad limitada

Los principales beneficios de un préstamo puente para sociedad limitada Todos giran en torno a la velocidad, la agilidad y la capacidad de desbloquear oportunidades que de otro modo estarían fuera de nuestro alcance.

- Velocidad de financiación inigualable: Ésta es la mayor ventaja. Mientras que un banco tradicional puede tardar entre 2 y 4 meses en aprobar una hipoteca comercial, un prestamista puente directo puede proporcionar fondos en 5 a 10 días hábiles. Esta velocidad es la clave que desbloquea acuerdos urgentes, como subastas o propiedades con un vendedor motivado que exige un cierre rápido. Todo nuestro proceso está orientado a Préstamos puente rápidos para empresas.

- Flexibilidad en la suscripción: Los prestamistas puente se centran más en el valor de la garantía de la propiedad y la viabilidad del plan de salida que en las finanzas históricas de la empresa. Esto hace que estos préstamos sean muy accesibles para empresas recién formadas, vehículos de propósito especial (SPV) y empresas con un historial comercial limitado pero una sólida experiencia como director.

- Aprovechar oportunidades urgentes: En mercados inmobiliarios competitivos como el de Nueva York, las mejores ofertas no duran mucho. Tener acceso a financiación puente significa que su empresa puede actuar con la decisión de un comprador en efectivo, asegurando activos antes de que competidores con financiación más lenta puedan incluso hacer una oferta seria.

- Financiamiento de propiedades "no hipotecables": Muchas propiedades de alto potencial, como aquellas que están abandonadas, carecen de cocina o baño o tienen problemas estructurales, no califican para hipotecas estándar. Un préstamo puente puede financiar tanto la compra como la renovación, transformando un activo no hipotecable en uno hipotecable de alto valor, que luego constituye la estrategia de salida mediante la refinanciación.

- Resolver roturas de cadenas complejas: En una cadena de transacciones inmobiliarias, si una de las partes se retira, toda la cadena puede colapsar. Se puede utilizar un préstamo puente para comprar rápidamente la siguiente propiedad en la cadena de su empresa, lo que permite que la transacción continúe mientras espera que se complete la venta de su propiedad existente.

- Soluciones temporales de flujo de caja: Si bien se trata principalmente de propiedades, un préstamo puente garantizado contra una propiedad existente de la empresa puede proporcionar una inyección grande y rápida de capital para resolver un problema comercial crítico a corto plazo, como cumplir con un pedido masivo o cubrir un gasto inesperado importante.

Riesgos y cómo mitigarlos

Si bien las ventajas son convincentes, es fundamental ser plenamente consciente de los riesgos y contar con estrategias sólidas de mitigación.

- Costos más altos: La conveniencia de la velocidad tiene un precio. Las tasas de interés y las comisiones de apertura son significativamente más altas que las de los préstamos a largo plazo. Mitigación: Antes de continuar, cree un modelo financiero detallado. Calcule el costo total del préstamo (intereses + todas las tarifas) y compárelo con la ganancia proyectada de la transacción. Asegúrese de que su margen de beneficio sea lo suficientemente sustancial como para absorber los costos de financiación y aun así ofrecer un rendimiento sólido. Cree un fondo de contingencia del 10 al 15 % en su presupuesto para cubrir costos inesperados.

- Riesgo de recuperación: Este es el riesgo más grave. El préstamo está garantizado contra la propiedad de su empresa. Si no cumple con el préstamo, el prestamista tiene derecho a recuperar y vender el activo para recuperar su deuda.Mitigación: La mejor mitigación es una estrategia de salida a prueba de balas con un plan de respaldo. No confíe en un solo resultado. Si su principal salida es la venta, ¿cuál es el Plan B? ¿Podría refinanciar y alquilar la propiedad si el mercado cambia? Si su salida es refinanciar, ¿qué sucede si lo rechazan? ¿Ha hablado con varios prestamistas a largo plazo con anticipación?

- Fallo de la estrategia de salida: La razón más común de incumplimiento es el fracaso del plan de salida. Una venta planificada podría retrasarse debido a una desaceleración del mercado, o una refinanciación planificada podría rechazarse debido a cambios en los criterios del prestamista o una caída en la valoración de la propiedad.Mitigación: Sea conservador en sus proyecciones. Base su precio de venta en comparables actuales y realistas, no en valores futuros optimistas. Solicite su financiación a largo plazo mucho antes de la fecha de vencimiento de su préstamo puente. Negocie un plazo de préstamo que le proporcione un período de amortiguamiento (por ejemplo, un plazo de 12 meses para un proyecto que espera que dure 9 meses).

- Fluctuaciones del mercado: Una caída repentina del valor de las propiedades o un aumento inesperado de las tasas de interés a largo plazo pueden poner en peligro su estrategia de salida y su rentabilidad.Mitigación: Ponga a prueba su modelo financiero. ¿Cómo se ven sus ganancias si el precio de venta final es un 10% más bajo de lo esperado? ¿Aún puede pagar la nueva hipoteca si las tasas de interés aumentan un 2%? Incorporar estas reservas a su plan desde el principio es una característica distintiva de un inversor profesional.

Alternativas a considerar

Mientras que préstamo puente para sociedad limitada es una herramienta poderosa, no siempre es la correcta. Considere estas alternativas según sus necesidades específicas:

- Préstamos a plazo: Un préstamo comercial tradicional de un banco. Lo mejor para gastos de capital planificados en los que se dispone de un largo plazo de entrega. Las tarifas son más bajas, pero el proceso de solicitud es lento y depende en gran medida de años de historial comercial y rentabilidad.

- Financiamiento de facturas: Si el problema de su empresa es una brecha de flujo de efectivo causada por clientes que pagan lentamente, el financiamiento de facturas le permite pedir prestado contra sus facturas pendientes. Esto es para el flujo de caja operativo, no para la inversión de capital.

- Financiación de activos: Si necesita comprar equipos, maquinaria o vehículos, la financiación de activos le permite obtener un préstamo contra el activo que se está comprando. No es apto para adquisición de inmuebles.

- Hipotecas Comerciales: Este es el producto estándar para la financiación a largo plazo de una propiedad comercial. Si la velocidad no es su principal preocupación, debe solicitar directamente una hipoteca comercial. A menudo es la estrategia de salida de un préstamo puente, no un competidor del mismo.

- Líneas de crédito comerciales: Una línea de crédito flexible que le permite a su empresa retirar fondos según sea necesario hasta un límite preaprobado. Esto es excelente para gestionar las necesidades constantes y fluctuantes de capital de trabajo en lugar de una sola compra grande.

Para obtener más información sobre estas opciones, consulte nuestros recursos en Préstamos puente a corto plazo.

Preguntas frecuentes sobre Préstamos Puente de Sociedad Limitada

¿Puede una nueva sociedad limitada o SPV obtener un préstamo puente?

Absolutamente, sí. Esta es una de las ventajas clave de un préstamo puente para sociedad limitada. Los prestamistas especializados se centran más en la calidad del activo que se utiliza como garantía y en la viabilidad de la estrategia de salida que en el historial comercial de la empresa. Esto hace que la financiación puente sea una solución ideal para vehículos de propósito especial (SPV), que son nuevas entidades legales creadas para un único proyecto de inversión o desarrollo inmobiliario. Si bien la empresa en sí puede ser nueva, los prestamistas darán mucha importancia a la experiencia de los directores en materia de desarrollo inmobiliario o inversión. Un historial sólido de las personas detrás de la empresa puede fortalecer significativamente la solicitud.

¿Cuál es el LTV máximo para un préstamo puente de sociedad limitada?

La relación préstamo-valor (LTV) máxima para un préstamo puente comercial suele estar entre el 70% y el 75% del valor de mercado tasado de la propiedad. En algunos casos, para solicitudes muy sólidas con propiedades privilegiadas en una ubicación de primer nivel (por ejemplo, bienes raíces privilegiadas en Nueva York) y un prestatario con mucha experiencia, algunos prestamistas pueden llegar hasta el 80%. Sin embargo, un LTV más bajo (lo que significa un depósito en efectivo mayor por parte de su empresa) siempre se ve más favorablemente. Reduce el riesgo del prestamista, demuestra su compromiso con el proyecto y casi siempre dará como resultado una tasa de interés más competitiva. Nuestro equipo puede ayudarlo a estructurar el acuerdo para determinar el LTV óptimo para su proyecto específico.

¿Se exigen siempre garantías personales a los administradores?

Sí, por un préstamo puente para sociedad limitada, las garantías personales (PG) de los principales directores y/o accionistas son un requisito estándar y prácticamente no negociable. El PG actúa como una capa secundaria de seguridad para el prestamista. Garantiza que las personas detrás de la empresa estén plenamente comprometidas con el éxito del proyecto. Si bien la estructura de sociedad limitada brinda protección de responsabilidad en muchas áreas de negocios, el PG efectivamente hace que los directores garantes sean personalmente responsables de la deuda si la empresa incumple y la venta del activo de seguridad no cubre el monto total del préstamo. Nos aseguramos de que nuestros clientes comprendan completamente las implicaciones legales de proporcionar un PG antes de continuar.

¿Cuál es la diferencia entre un préstamo puente de primer y segundo cargo?

Un cargo es un reclamo legal sobre una propiedad. Un primera carga Préstamo puente significa que el prestamista es el principal y único acreedor garantizado. Si el prestatario incumple, este prestamista es el primero en recibir el reembolso de la venta de la propiedad. Un segunda carga El préstamo puente se obtiene sobre una propiedad que ya tiene una hipoteca existente (el primer cargo). Este prestamista de segundo cargo se ubica detrás del prestamista hipotecario principal en la cola de pago. Debido a este mayor riesgo, los préstamos puente de segundo cargo tienen tasas de interés más altas y, por lo general, LTV más bajos que los préstamos de primer cargo. A menudo se utilizan para recaudar capital con fines comerciales sin alterar una hipoteca comercial existente de baja tasa.

¿Qué pasa si mi empresa no puede pagar el préstamo a tiempo?

Si prevé un retraso en su estrategia de salida, el paso más importante es comunicarse con su prestamista lo antes posible. La mayoría de los prestamistas prefieren trabajar con el prestatario para encontrar una solución en lugar de pasar inmediatamente a un procedimiento de incumplimiento. Las opciones pueden incluir:

- Una extensión: El prestamista puede aceptar extender el plazo del préstamo por algunos meses, aunque esto probablemente implicará una tarifa de extensión y pagos continuos de intereses.

- Interés moratorio: Si supera el plazo sin un acuerdo, el préstamo normalmente cambiará a una tasa de interés predeterminada más alta, lo que puede resultar muy costoso.

- Recuperación: Como último recurso, si no se puede encontrar una solución, el prestamista hará cumplir su garantía recuperando la propiedad para venderla en el mercado abierto y recuperar su capital. Este es un resultado que destruye valor para el prestatario, razón por la cual un plan de salida sólido y realista es tan crítico desde el principio.

Conclusión

Un préstamo puente para sociedad limitada es un instrumento financiero sofisticado y poderoso, diseñado por expertos para impulsar el crecimiento y la ambición corporativa, especialmente dentro del mercado inmobiliario competitivo y de ritmo rápido de Nueva York, NY y otros centros económicos importantes. Sirve como puente financiero esencial, cerrando la brecha entre las oportunidades inmediatas y urgentes y la eventual estabilidad del financiamiento a largo plazo. Al aprovechar esta herramienta, su empresa puede operar con la velocidad, agilidad y confianza necesarias para superar a los competidores y asegurar activos de alto valor.

A lo largo de esta guía, hemos explorado los mecanismos de cómo se estructuran estos préstamos para entidades corporativas, su notable versatilidad en una variedad de escenarios comerciales y la importancia no negociable de una estrategia de salida meticulosamente planificada. Las principales ventajas (velocidad inigualable y flexibilidad de suscripción) son transformadoras para cualquier empresa oportunista. Sin embargo, también hemos enfatizado que estos beneficios deben sopesarse cuidadosamente frente a los costos más altos y los riesgos inherentes. El endeudamiento responsable y exitoso en este espacio se define por una planificación diligente, un modelo financiero conservador y una comprensión clara de todos los costos y obligaciones asociados.

En BrightBridge Realty Capital, nuestra misión es proporcionar más que solo capital; Brindamos financiamiento inmobiliario estratégico y personalizado que actúa como catalizador para los objetivos más ambiciosos de su empresa. Nuestra profunda experiencia en financiación directa, flexible y rápida garantiza que cuando surja una oportunidad estratégica, su empresa esté lista para actuar sin vacilación ni demora.

Listo para explorar cómo personalizar préstamo puente para sociedad limitada ¿Puede impulsar su próxima adquisición, desarrollo o empresa estratégica?

Contáctenos para sus necesidades de financiamiento hoy y comencemos a construir juntos la historia de éxito de su empresa.