Desglose del préstamo puente: todo lo que necesita saber

Summary

Libere el poder de los préstamos puente. Descubra cómo cierran las brechas financieras, sus usos, costos y riesgos para el éxito inmobiliario.

Por qué los inversores inmobiliarios recurren a la financiación a corto plazo

En el acelerado mundo del sector inmobiliario, las oportunidades rara vez esperan. Ya sea que se trate de una subasta de propiedades con una fecha límite no negociable o de un vendedor que solo aceptará ofertas equivalentes en efectivo, la velocidad es la moneda definitiva. Aquí es donde el financiamiento tradicional, con sus largos procesos de suscripción y aprobación, a menudo se queda corto. Ingrese la alternativa estratégica: préstamos puente. Se trata de préstamos garantizados a corto plazo que brindan acceso inmediato al capital, actuando como un conducto financiero mientras usted organiza una financiación permanente o espera la venta de un activo existente. Están diseñados específicamente para "cerrar la brecha" entre una necesidad inmediata de efectivo y fondos futuros anticipados.

Imagine que es un inversionista experimentado que ha encontrado una propiedad multifamiliar en dificultades en Brooklyn que es perfecta para un proyecto de valor agregado. El vendedor debe cerrar en diez días. Un préstamo bancario convencional tardaría al menos entre 45 y 60 días. Un préstamo puente se puede financiar en una fracción de ese tiempo, lo que le permitirá asegurar el trato, comenzar las renovaciones y estabilizar la propiedad antes de refinanciarla con una hipoteca comercial a largo plazo. Ésta es la función esencial de la financiación puente: proporciona la agilidad para ejecutar estrategias urgentes que de otro modo serían imposibles.

Definición rápida:

- Qué es: Un préstamo a corto plazo, que normalmente dura entre 90 días y 24 meses, y que está garantizado contra un activo inmobiliario.

- Cantidades típicas: Los montos de los préstamos son muy flexibles y van desde $5,000 para proyectos menores hasta más de $20 millones para adquisiciones comerciales importantes.

- Uso principal: Facilitar transacciones inmobiliarias que exigen financiación rápida, como compras en subasta, proyectos de desarrollo y romper cadenas inmobiliarias.

- Cómo se paga: El préstamo se liquida mediante un pago único de una suma global de una "estrategia de salida" claramente definida, más comúnmente la venta de la propiedad o la refinanciación de un préstamo a largo plazo.

- Característica clave: La característica más destacada es la velocidad de aprobación y financiación, que a menudo puede completarse en cuestión de días o semanas, no meses.

Estos préstamos, que alguna vez fueron un producto de nicho, han ganado popularidad entre un grupo diverso de actores inmobiliarios, desde desarrolladores experimentados y propietarios de cartera hasta inversores primerizos que reparan y revierten e incluso propietarios de negocios que aprovechan el capital inmobiliario. En un mercado competitivo como el de Nueva York, tener acceso a financiación puente puede ser el factor decisivo para cerrar un trato. Te transforma en un comprador poderoso, capaz de competir con ofertas en efectivo.

Sin embargo, esta velocidad y flexibilidad tienen un costo. Las tasas de interés, que normalmente se cotizan mensualmente, pueden oscilar entre 0,48% a 2% mensual, y se pueden acumular una variedad de honorarios (acuerdos, legales, valoración). La estructura de estos préstamos es implacable para quienes no tienen un plan sólido. Una estrategia de salida fallida o un plazo de pago incumplido no sólo conlleva sanciones; puede llevar al prestamista a recuperar la propiedad utilizada como garantía.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de los años, he estructurado cientos de préstamos puente para inversores en toda Nueva York, ayudándoles a navegar por adquisiciones competitivas y ampliar sus carteras. Mi misión es desmitificar el financiamiento complejo, asegurando que cada cliente comprenda no solo los beneficios, sino también el alcance completo de sus compromisos antes de firmar en la línea de puntos.

Préstamos puente definiciones:

- financiación inmobiliaria alternativa

- préstamos inmobiliarios a corto plazo

- hipoteca a corto plazo para promoción inmobiliaria

¿Qué es un préstamo puente y cómo funciona?

En esencia, un préstamo puente es una solución financiera a corto plazo diseñada para proporcionar flujo de efectivo inmediato hasta que se garantice el financiamiento permanente o se cumpla una obligación existente. Piense en ello como un "puente" financiero táctico que conecta dos puntos cruciales en el tiempo: la necesidad inmediata de capital para aprovechar una oportunidad y la eventual llegada de financiación a largo plazo. Cuando su capital está inmovilizado pero aparece un acuerdo valioso y urgente, un préstamo puente interviene para llenar ese déficit temporal de liquidez, garantizando que no se pierda la oportunidad.

Estos préstamos son una forma de préstamo basado en activos, lo que significa que generalmente están garantizados contra un activo de alto valor, generalmente bienes raíces. Esta diferencia fundamental es lo que los diferencia de los préstamos bancarios tradicionales. El enfoque principal del prestamista pasa de los ingresos y la puntuación crediticia del prestatario al valor intrínseco de la garantía y la credibilidad del plan de pago, lo que se conoce como "estrategia de salida". Este enfoque centrado en los activos agiliza el proceso de suscripción, permitiendo aprobaciones y financiación significativamente más rápidas que los préstamos convencionales, que están estancados por una estricta verificación de ingresos y análisis del historial crediticio.

Para los inversores inmobiliarios, especialmente en un mercado hipercompetitivo como Nueva York, Nueva York, esta velocidad cambia las reglas del juego. Imagínese encontrar una propiedad perfectamente ubicada pero no hipotecable en una subasta en Manhattan. El plazo de cierre es de 21 días. Una hipoteca tradicional no es una opción debido tanto al estado de la propiedad como al plazo. Este es el escenario exacto donde un préstamo puente brilla, brindando la agilidad y el capital necesarios para adquirir el activo con confianza y rapidez.

Como Investopedia lo define acertadamente, un préstamo puente es una "solución financiera a corto plazo que se utiliza para proporcionar flujo de efectivo inmediato hasta que se garantice el financiamiento permanente o se cumpla una obligación existente". Esta forma de "financiamiento provisional" se caracteriza por sus tasas de interés más altas y la dependencia de garantías, que son reflejos directos del mayor riesgo del prestamista y la naturaleza urgente y de corto plazo del financiamiento.

Usos comunes de la financiación puente

Préstamos puente son notablemente versátiles y sirven como herramienta clave en una amplia gama de escenarios inmobiliarios donde el tiempo es primordial:

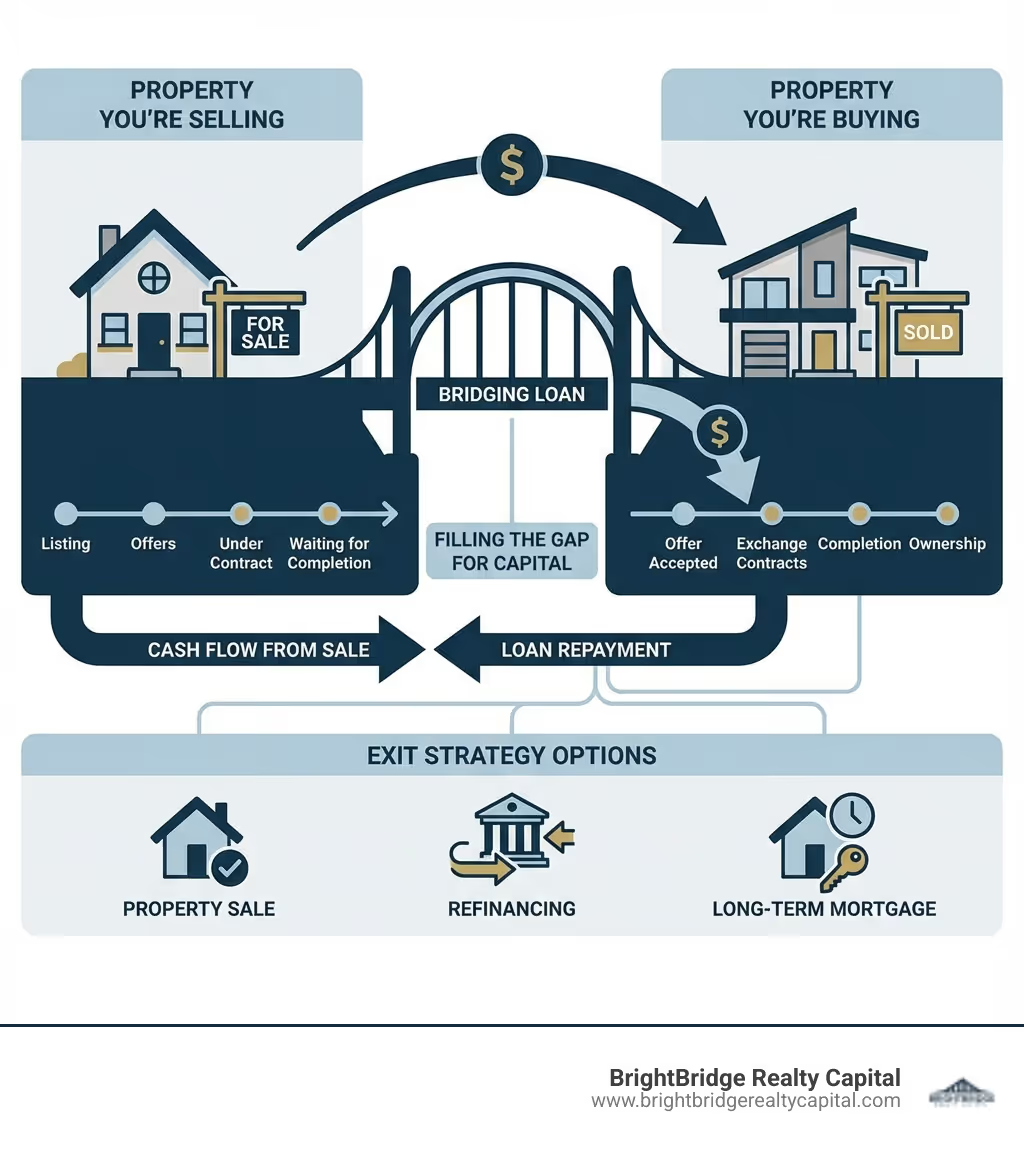

- Rompiendo una cadena de propiedades: Este es el caso de uso clásico. Ha encontrado la casa de sus sueños pero no ha vendido la actual. Un vendedor no aceptará una oferta contingente. Un préstamo puente puede proporcionar los fondos para comprar la nueva propiedad, convirtiéndolo efectivamente en un comprador sin cadenas. Luego, paga el préstamo una vez que se vende su antigua propiedad.

- Compras en subasta: Las subastas de propiedades exigen seguridad y rapidez. Una oferta exitosa generalmente requiere un depósito del 10% ese día y el 90% restante dentro de los 28 días. Préstamos puente son ideales para esto, ya que se pueden organizar y financiar con anticipación dentro de este plazo tan ajustado, lo que le permite asegurar la propiedad mientras luego organiza el financiamiento a largo plazo.

- Desarrollo inmobiliario y renovaciones: Para un desarrollador, un préstamo puente puede financiar la adquisición inicial de un terreno o un edificio en ruinas. Una parte de los fondos también puede liberarse en etapas (conocidas como disposiciones) para cubrir los costos de construcción. Una vez que el desarrollo está completo y se ha agregado valor, el préstamo se paga mediante la venta de las unidades terminadas o refinanciando a un préstamo de salida de desarrollo especializado o una hipoteca comercial.

- Arreglar y voltear proyectos: El modelo de "reparar y voltear" se basa en la velocidad y la eficiencia. Un préstamo puente proporciona el capital para comprar una propiedad infravalorada y financiar las renovaciones necesarias. Esto permite a un inversor adquirir, renovar y poner a la venta la propiedad en cuestión de meses, maximizando el retorno de la inversión antes de que se acumulen los altos costos de intereses.

- Inversión de compra para alquiler: Una propiedad excelente para comprar para alquilar está disponible, pero requiere una compra rápida para vencer a otros inversionistas, o actualmente no se puede hipotecar (por ejemplo, carece de una cocina que funcione). Un préstamo puente asegura la propiedad. Después de una renovación ligera, puede refinanciar con una hipoteca estándar de compra para alquiler, utilizando los ingresos del alquiler para pagar la nueva deuda y pagar el préstamo puente.

- Flujo de Caja y Expansión del Negocio: Las empresas pueden aprovechar el capital de sus propiedades comerciales para asegurar una préstamo puente para una rápida inyección de capital. Esto se puede utilizar para gestionar la escasez temporal de flujo de efectivo, comprar inventario o financiar una expansión estratégica mientras se espera que se apruebe un préstamo comercial más grande y más lento.

- Cumplimiento de obligaciones tributarias urgentes: Una factura inesperada del impuesto a la herencia o una fecha límite para el impuesto corporativo pueden crear una tensión financiera significativa. Un préstamo puente Garantizado contra una propiedad puede proporcionar los fondos necesarios para cumplir con estas obligaciones con prontitud, evitando fuertes multas por parte de las autoridades fiscales, mientras organiza la venta de activos u otros acuerdos financieros a largo plazo.

El papel fundamental de la estrategia de salida

Mientras que la velocidad de préstamos puente es su principal atractivo, son fundamentalmente temporales. Esto significa que cada solicitud debe ir acompañada de una "estrategia de salida" clara, creíble y bien documentada. Este es su plan detallado para pagar el préstamo en su totalidad al final de su plazo. Los prestamistas examinarán este plan tan rigurosamente como lo hacen con la valoración del activo, ya que representa su camino para recuperar su capital.

Una estrategia de salida sólida no es sólo una idea vaga; Es un plan fundamentado. Las estrategias comunes incluyen:

- Venta de la Propiedad: Esta es la salida más frecuente para proyectos de desarrollo y de reparación y cambio. El plan debe estar respaldado por una valoración realista de un agente inmobiliario local, datos sobre ventas comparables en el área (comps) y un cronograma claro para la comercialización y venta de la propiedad.

- Refinanciación de una hipoteca a largo plazo: Para los inversores o propietarios de viviendas que compran para alquilar, la salida suele ser sustituir el préstamo puente por una hipoteca convencional. Para que esto sea creíble, idealmente debería tener una Decisión de Principio (DIP) de un prestamista hipotecario, que demuestre que es probable que se le apruebe el préstamo a largo plazo una vez que se cumplan ciertas condiciones (por ejemplo, que se completen las renovaciones).

- Venta de Otros Activos: Su salida podría implicar la venta de una propiedad diferente, una cartera de acciones u otro interés comercial. Los prestamistas exigirán prueba de propiedad y un plan de valoración y venta realista para estos otros activos.

- Próximos fondos: Esto podría incluir una herencia esperada, una suma global de pensión o la resolución de un caso legal. Esto requiere documentación verificable, como una carta de abogado o declaraciones oficiales, que confirmen el monto y la fecha esperada de los fondos.

Sin una estrategia de salida sólida y verificable, garantizar una préstamo puente es casi imposible. Los prestamistas no se dedican a poseer propiedades; están en el negocio de prestar dinero y recuperarlo con intereses. En BrightBridge Realty Capital, trabajamos mano a mano con nuestros clientes en Nueva York, NY, para perfeccionar sus estrategias de salida, garantizando que tengan un camino claro y viable hacia el pago desde el primer día.

La mecánica básica de los préstamos puente

Comprender la mecánica fundamental de préstamos puente es esencial para cualquier inversor que busque aprovecharlos de forma eficaz. Estos instrumentos financieros no son válidos para todos; Vienen en varias formas distintas, cada una diseñada para escenarios específicos y con diferentes implicaciones para el riesgo, el costo y la estructura.

Préstamos puente abiertos versus cerrados

La principal distinción entre préstamos puente abiertos y cerrados radica en la certeza de la fecha de reembolso.

- Préstamos puente cerrados: Estos préstamos están estructurados con una fecha de amortización fija y predeterminada. Esto es posible porque el prestatario tiene una estrategia de salida clara y confirmada contractualmente. Por ejemplo, si está comprando una propiedad nueva y ya ha intercambiado contratos sobre la venta de la existente, la fecha de finalización de esa venta se convierte en la fecha de pago fija para el puente cerrado. Debido a que el prestamista tiene un alto grado de certeza sobre cuándo se reembolsarán, estos préstamos se consideran de menor riesgo y, como resultado, a menudo tienen tasas de interés y tarifas ligeramente más bajas.

- Préstamos puente abiertos: Por el contrario, un abierto préstamo puente no tiene una fecha de amortización fija desde el principio. Si bien no hay un día calendario específico, el contrato de préstamo aún estipulará una fecha límite final, generalmente dentro de 12 o, a veces, 24 meses. Este tipo de préstamo es adecuado cuando la estrategia de salida está planificada pero aún no es segura. Por ejemplo, podría utilizar el préstamo para renovar una propiedad antes de ponerla en el mercado. Tiene la intención de venderlo para pagar el préstamo, pero no tiene comprador ni fecha de venta confirmada. La mayor incertidumbre para el prestamista hace que los préstamos puente abiertos sean inherentemente más riesgosos, lo que se refleja en tasas de interés más altas y condiciones potencialmente más estrictas.

Aquí hay una comparación rápida:

CaracterísticaPréstamos puente cerradosPréstamos puente abiertosFecha de reembolsoFijo y predeterminado (por ejemplo, fecha confirmada de finalización de la venta)No hay una fecha fija, sino un plazo de finalización del plazo (por ejemplo, dentro de 12 meses)CostoTasas de interés y comisiones generalmente más bajasTasas de interés y comisiones generalmente más altasRiesgoMenor riesgo para el prestamista debido a una determinada salidaMayor riesgo para el prestamista debido a un calendario de salida inciertoCaso de uso idealRompiendo una cadena de propiedad con contratos intercambiadosRenovar una propiedad para venderla en el mercado libre

Préstamos puente para el primer cargo versus el segundo cargo

Esta distinción tiene que ver con la prioridad legal. Determina el orden en el que se paga a los prestamistas si el prestatario incumple y se vende la propiedad utilizada como garantía.

- Préstamos puente para el primer cargo: Una primera carga da el préstamo puente prestamista el principal reclamo legal sobre la propiedad. Si el préstamo incumple, son los primeros en ser reembolsados con el producto de la venta. Esta es la misma posición que ocupa un proveedor hipotecario primario. Debido a que tienen la mayor seguridad y el menor riesgo de no recuperar sus fondos, los prestamistas generalmente pueden ofrecer relaciones préstamo-valor (LTV) más altas y tasas de interés más favorables en préstamos de primer cargo. Estos son comunes cuando la propiedad que se utiliza como garantía no tiene una hipoteca existente.

- Préstamos puente de segundo cargo: Un préstamo de segundo cargo se obtiene sobre una propiedad que ya tiene un préstamo existente (el "primer cargo", generalmente una hipoteca convencional) garantizado. El préstamo puente El reclamo del prestamista es secundario. En un escenario predeterminado, el prestamista del primer cargo debe reembolsarse en su totalidad antes de que el prestamista del segundo cargo reciba dinero. Por ejemplo, si una propiedad se vende por $500,000 y hay una hipoteca de primer cargo de $300,000 y un préstamo puente de segundo cargo de $150,000, los primeros $300,000 van al proveedor de la hipoteca. El prestamista del segundo cargo obtiene sus $150,000 de los $200,000 restantes. Debido a esta posición subordinada y mayor riesgo, los préstamos de segundo cargo casi siempre tienen tasas de interés más altas, LTV más bajos y requieren el consentimiento explícito del prestamista de primer cargo.

Préstamos regulados versus no regulados

El marco regulatorio que rige una préstamo puente Es una distinción crítica que determina el nivel de protección al consumidor otorgado al prestatario.

- Préstamos Regulados: En los Estados Unidos, un préstamo puente generalmente se considera regulado si está garantizado contra una propiedad en la que el prestatario o un familiar cercano tiene intención de vivir (es decir, una residencia principal o una segunda vivienda). Estos préstamos se rigen por estrictas leyes de protección al consumidor, como la Ley de Veracidad en los Préstamos (TILA) y la Ley de Procedimientos de Liquidación de Bienes Raíces (RESPA), que son aplicadas por la Oficina de Protección Financiera del Consumidor (CFPB). Estas regulaciones exigen divulgaciones específicas sobre los costos (como la APR), imponen un período de "reflexión" y exigen que los prestamistas realicen controles rigurosos de asequibilidad para garantizar que el prestatario pueda pagar el préstamo sin dificultades excesivas. El proceso es más estructurado y ofrece mayor protección a las personas.

- Préstamos no regulados: Estos préstamos son para fines comerciales o de inversión. Si el préstamo es para adquirir una propiedad para comprar para alquilar, un edificio comercial, un proyecto de reparación y conversión o un terreno para desarrollo, generalmente se clasifica como no regulado. El supuesto subyacente es que el prestatario es un empresario o inversor "sofisticado" que puede evaluar los riesgos involucrados. Esta falta de regulación permite una mayor velocidad y flexibilidad, ya que los prestamistas pueden centrarse exclusivamente en la viabilidad comercial del proyecto (el valor del activo y la estrategia de salida) en lugar de los ingresos personales del prestatario. Si bien esto es una gran ventaja para los inversores, también significa que existen menos protecciones al consumidor, lo que impone al prestatario una mayor responsabilidad a la hora de realizar su propia diligencia debida.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones financieras para inversionistas inmobiliarios en Nueva York, NY, enfocándonos exclusivamente en inversiones y negocios no regulados préstamos puente. Operamos con total transparencia para garantizar que nuestros clientes, mientras operan en un espacio no regulado, sean plenamente conscientes de los términos, costos y responsabilidades asociados con su financiamiento.

Explicación de costos, tasas y condiciones del préstamo

Mientras préstamos puente Ofrece velocidad y flexibilidad incomparables, este servicio premium tiene un costo más alto que el financiamiento tradicional a largo plazo. Comprender la estructura de costos completa es absolutamente fundamental para pronosticar con precisión la rentabilidad de su proyecto y garantizar que el préstamo siga siendo una herramienta para el éxito, no una carga financiera. Los costos son más altos debido a la naturaleza de corto plazo, la intensidad administrativa de un cierre rápido y el mayor riesgo que asumen los prestamistas.

Montos y condiciones típicos de los préstamos

Préstamos puente están diseñados para cubrir necesidades financieras significativas, aunque temporales. Facilitamos préstamos desde tan solo $5,000 para renovaciones menores hasta más de $20 millones para desarrollos comerciales a gran escala. La cantidad que puede pedir prestado está determinada principalmente por el valor de la propiedad y el apetito de riesgo del prestamista, expresado como relación préstamo-valor (LTV).

- Relación préstamo-valor (LTV): La mayoría de los prestamistas ofrecen un LTV máximo de alrededor del 75% del valor de tasación de la propiedad en términos brutos del préstamo. Esto significa que el monto total del préstamo, incluidas algunas tarifas, no puede exceder este porcentaje. Por ejemplo, en una propiedad valorada en $1.000.000, el préstamo bruto máximo sería de $750.000.

- Relación préstamo-valor-bruto-de-desarrollo (LTGDV): Para proyectos de desarrollo y renovación importante, los prestamistas también pueden utilizar LTGDV. Esta métrica se basa en el valor proyectado de la propiedad después el trabajo está terminado. Un prestamista puede ofrecer hasta un 65-70% de LTGDV, lo que a menudo puede permitir un préstamo mayor que cubra tanto los costos de compra como los de construcción.

Los plazos de los préstamos son inherentemente cortos, lo que refleja su carácter puente. La duración típica es de entre 90 días y 12 meses. Sin embargo, para proyectos más complejos, los plazos se pueden ampliar hasta 24 o incluso 36 meses. La corta duración subraya por qué una estrategia de salida clara, factible y con plazos determinados es el componente más crítico de cualquier solicitud de préstamo puente.

Cómo se calculan las tasas de interés y las tarifas de los préstamos puente

Aquí es donde los prestatarios deben prestar mucha atención, ya que los costos pueden acumularse a partir de múltiples fuentes.

- Tasas de interés mensuales: A diferencia de las hipotecas tradicionales que cotizan una Tasa Porcentual Anual (TAE), préstamos puente Utilice una tasa de interés mensual. Estos pueden variar desde el 0,48% para préstamos de muy bajo riesgo y LTV bajo hasta el 2% o más por mes para escenarios de mayor riesgo. Una tasa mensual del 1% equivale a una tasa anual del 12% antes de la capitalización, lo que resalta el gasto si el préstamo se mantiene por un período prolongado.

- Tarifas de apertura (o tarifas de instalación): Este es un cargo único estándar para establecer el préstamo. Se calcula como un porcentaje del importe bruto del préstamo, normalmente entre el 1% y el 2%. En un préstamo de $500,000, una tarifa de apertura del 2% sería de $10,000. Esta tarifa a menudo se deduce de los fondos del préstamo antes de su desembolso, lo que significa que usted recibe el monto neto del préstamo.

- Tarifas de salida: Algunos prestamistas, pero no todos, cobran una tarifa de salida al reembolsar el préstamo. Suele ser el 1% del importe del préstamo o el interés de un mes. Es fundamental aclarar esto desde el principio, ya que puede afectar significativamente el costo total del préstamo. Muchos prestamistas competitivos, incluido BrightBridge Realty Capital, no cobran tarifas de salida.

- Honorarios legales: El prestatario es responsable de pagar los honorarios legales tanto de su propio abogado como del abogado del prestamista. Estos costos varían según la complejidad de la transacción, pero pueden oscilar entre unos pocos miles y varios miles de dólares.

- Tarifas de valoración: El prestamista exige una valoración independiente de la propiedad de garantía y el prestatario corre con este costo. La tarifa depende del valor y tipo de la propiedad, desde una simple valoración residencial hasta una valoración comercial o de desarrollo más compleja.

- Honorarios del corredor: Si utiliza un agente hipotecario para encontrar su préstamo, le cobrarán una tarifa por su servicio. Puede ser una tarifa fija o un porcentaje del préstamo. Como prestamista directo, BrightBridge Realty Capital elimina este nivel de costo, ofreciendo un proceso más ágil y potencialmente más rentable.

Métodos de pago de intereses: un ejemplo práctico

Comparemos las dos formas comunes en que se manejan los intereses en un Préstamo puente de 500.000 dólares por 12 meses al 1% mensual, con una tarifa de apertura del 2% ($10,000).

- Interés acumulado (o interés retenido): Este es el método más popular. El prestamista calcula el interés total para el plazo ($500 000 x 1% x 12 meses = $60 000) y lo suma al préstamo desde el principio. El prestatario no realiza pagos mensuales. El pago total al final de 12 meses sería el capital más el interés: $500 000 + $60 000 = $560 000. Este método es excelente para el flujo de caja durante un proyecto, pero en general es más costoso ya que paga intereses sobre el plazo completo, incluso si paga anticipadamente (a menos que los términos permitan un reembolso).

- Interés atendido: Este método funciona más como un préstamo tradicional, donde el prestatario realiza pagos de intereses mensuales. En nuestro ejemplo, el pago mensual sería $500,000 x 1% = $5,000. En 12 meses, pagaría un total de $60 000 en intereses y el pago final sería solo el capital de $500 000. Esto requiere un fuerte flujo de caja mensual, pero puede resultar más económico si las condiciones del préstamo lo permiten y evita que la deuda aumente.

Las principales ventajas y riesgos a considerar

Como cualquier herramienta financiera poderosa, un préstamo puente es un arma de doble filo. Cuando se maneja con experiencia y una estrategia clara, puede desbloquear oportunidades y generar retornos sustanciales. Sin embargo, si se maneja mal o se utiliza sin una comprensión completa de sus riesgos, puede provocar dificultades financieras importantes. Un inversor prudente debe sopesar cuidadosamente ambas partes.

Principales ventajas de utilizar un préstamo puente

Cuando se aplica estratégicamente, los beneficios de préstamos puente son convincentes y distintos:

- Velocidad inigualable: Ésta es la principal ventaja. Un préstamo puente se puede tramitar y financiar en una fracción del tiempo que requiere una hipoteca convencional, a menudo entre 7 y 14 días hábiles y, a veces, incluso más rápido. Para un inversor en Nueva York, esta velocidad es un superpoder. Le permite ofertar con confianza en subastas, conseguir acuerdos fuera del mercado de vendedores motivados y cerrar transacciones antes de que los competidores puedan siquiera poner en orden su financiación. En BrightBridge Realty Capital, nuestro modelo de préstamos directos y nuestra toma de decisiones interna nos permiten proporcionar hojas de términos en 24 horas y cerrar en una semana para casos sencillos.

- Flexibilidad excepcional: Los prestamistas puente son mucho más adaptables que los bancos tradicionales. Su atención se centra en la calidad del activo y la viabilidad de la estrategia de salida, no en múltiplos de ingresos rígidos o informes crediticios impecables. Esta flexibilidad se extiende a los tipos de propiedades financiadas: desde edificios inhabitables y terrenos sin permiso de planificación hasta activos comerciales o de uso mixto únicos que los prestamistas tradicionales rechazarían.

- Acceso a capital significativo: Préstamos puente proporcionar acceso a sumas sustanciales de dinero basadas en el valor de la propiedad. Esto permite a los inversores adquirir activos de alto valor o emprender proyectos de desarrollo a gran escala que serían imposibles de financiar por otros medios a corto plazo, lo que permite un crecimiento significativo de la cartera en un período corto.

- Poder adquisitivo mejorado: Con un préstamo puente preaprobado, puede operar como comprador en efectivo. Este estado es muy atractivo para los vendedores y le brinda una importante ventaja de negociación. A menudo se puede conseguir una propiedad con un descuento en comparación con los compradores que dependen de una financiación hipotecaria lenta e incierta.

- Menos dependencia del puntaje crediticio (para préstamos no regulados): En el caso de los préstamos con fines de inversión (no regulados), el activo es el rey. Si bien no se ignora un historial crediticio deficiente, un activo inmobiliario sólido y un plan de salida a prueba de balas a menudo pueden superar las imperfecciones crediticias. Esto proporciona una ruta de financiación crucial para inversores experimentados que pueden tener un historial financiero complejo pero un proyecto sólido y rentable entre manos.

Posibles desventajas y riesgos de los préstamos puente

Un inversor debe acercarse préstamos puente con un sano respeto por sus posibles desventajas:

- Tasas de interés y costos más altos: La conveniencia de la velocidad y la flexibilidad tiene un precio. Las tasas de interés mensuales son significativamente más altas que las de las hipotecas a largo plazo. Si la estrategia de salida se retrasa aunque sea unos pocos meses, estos costos pueden erosionar rápidamente y potencialmente eliminar el margen de ganancias proyectado de un proyecto.

- Tarifas caras: El costo total no es sólo el interés. Los honorarios de apertura (1-2%), los honorarios legales para ambas partes y los honorarios de valoración pueden sumar hasta el 3-5% del monto del préstamo inicial. Estos costos deben tenerse en cuenta en su modelo financiero desde el principio.

- El riesgo máximo de recuperación: Esto no se puede exagerar. El préstamo está garantizado contra su propiedad. Si no paga el préstamo al final del plazo, estará en mora. El prestamista tiene el derecho legal de recuperar la propiedad y venderla en el mercado abierto para recuperar su capital, intereses y cualquier costo asociado. Podría perder el activo y cualquier capital que tuviera en él.

- Intensa presión para ejecutar: La naturaleza de corto plazo del préstamo crea un ambiente de alta presión. Si su salida es una venta, una desaceleración del mercado podría obligarlo a aceptar una oferta baja para evitar el incumplimiento. Si su salida es una refinanciación, un endurecimiento de los mercados crediticios podría hacer que se rechace su solicitud de préstamo a largo plazo. Un plan de contingencia sólido no es un lujo; es una necesidad.

- Las consecuencias del incumplimiento: Si no puede pagar el préstamo a tiempo, ingresa a un estado de incumplimiento. Las consecuencias inmediatas suelen incluir la aplicación de una 'tasa de interés moratoria' mucho más alta, que puede ser el doble de la tasa original o más. El prestamista iniciará procedimientos legales y, si no se puede negociar una solución (como una extensión a corto plazo, a menudo con costos elevados), comenzará el proceso de recuperación. Esto dañará gravemente su perfil crediticio y su reputación ante los prestamistas.

- Riesgo de volatilidad del mercado: Si pide un préstamo basándose en el valor actual de una propiedad y el mercado experimenta una caída repentina, el valor de su activo de seguridad podría caer. Esto no solo pone en peligro su capacidad de vender para obtener ganancias, sino que también podría ponerlo en incumplimiento de las cláusulas LTV de su préstamo, lo que podría provocar un incumplimiento incluso antes de que finalice el plazo.

Cómo asegurar su préstamo: pasos y consideraciones de la solicitud

Solicitando un préstamo puente Es un proceso diseñado para ser rápido, pero aún exige una preparación meticulosa. A diferencia de la naturaleza lenta y burocrática de las solicitudes de hipotecas convencionales, el proceso de conexión es más dinámico y colaborativo entre el prestatario y el prestamista. Saber qué esperar y tener la documentación en orden es clave para un cierre rápido y sin problemas.

El proceso de solicitud de préstamo puente: una guía paso a paso

Si bien los detalles varían entre los prestamistas, el camino desde la consulta hasta la financiación generalmente sigue estas etapas clave:

- Consulta y consulta inicial: Esta es la primera conversación con un prestamista o corredor. Esté preparado para discutir "qué, por qué y cómo": para qué sirve el préstamo (por ejemplo, compra en subasta), por qué lo necesita (por ejemplo, rapidez) y cómo lo pagará (su estrategia de salida). Deberá proporcionar la dirección de la propiedad, el precio/valor de compra, el monto del préstamo requerido y un resumen de su plan.

- Términos indicativos (u hoja de términos): Si el proyecto se ajusta a los criterios del prestamista, emitirán condiciones indicativas en un plazo de 24 a 48 horas. Este documento describe el monto del préstamo propuesto, la tasa de interés, las tarifas y las condiciones. No es una oferta vinculante sino una fuerte expresión de interés.

- Decisión en principio (DIP) y aplicación formal: Una vez que acepte los términos, completará un formulario de solicitud formal. El prestamista realiza la debida diligencia inicial, incluidas verificaciones de crédito. Un resultado positivo da como resultado una Decisión de Principio (DIP), un compromiso más formal de otorgar préstamos, sujeto a valoración y controles legales.

- Presentación de documentación y diligencia debida: Aquí es donde usted proporciona la evidencia detallada. Los documentos clave incluyen: prueba de identidad y dirección, una declaración de activos y pasivos, extractos bancarios y, lo más importante, evidencia sólida de su estrategia de salida (por ejemplo, un acuerdo de principio para una refinanciación, un análisis de mercado comparativo de un agente para una venta).

- Valoración de la propiedad: El prestamista encarga a un perito independiente certificado por RICS que realice una valoración de la propiedad de seguridad. El tipo de informe dependerá del proyecto: desde una simple valoración de una hipoteca hasta un estudio estructural completo o una evaluación del desarrollo. El monto final del préstamo depende de esta valoración.

- Trabajo Jurídico: Esta suele ser la parte que lleva más tiempo. Se instruye a los abogados tanto de usted como del prestamista. Se encargan de la debida diligencia legal, redactan el contrato de préstamo y los documentos de garantía (el 'cargo') y garantizan que se cumplan todos los requisitos legales antes de que se puedan liberar los fondos.

- Suscripción y aprobación final: El equipo de suscripción del prestamista revisa todo el expediente del caso: la solicitud, el informe de valoración, el informe legal y todos los documentos de respaldo. Ellos toman la decisión final. Una vez satisfecho, se emite una oferta de préstamo formal.

- Finalización y Disposición del Préstamo: Usted (y su abogado) firman la oferta de préstamo y los documentos legales. Luego, los fondos se transfieren a su abogado, quien completa la compra de la propiedad o le entrega el capital.

Todo el proceso puede tardar entre 5 y 7 días hábiles si todas las partes están motivadas y preparadas. Los prestamistas directos como BrightBridge Realty Capital, que tienen suscriptores internos y relaciones establecidas con tasadores y abogados en Nueva York, NY, pueden acelerar significativamente este cronograma.

Consideraciones críticas antes de presentar la solicitud

Antes incluso de hacer esa primera consulta, haga una pausa y realice una autoevaluación exhaustiva:

- Ponga a prueba su estrategia de salida: Este es el paso más importante. Su 'Plan A' debe ser realista y estar bien documentado. Pero también debes tener un 'Plan B' e incluso un 'Plan C'. ¿Qué pasa si la propiedad tarda seis meses más de lo esperado en venderse? ¿Qué pasa si los costos de renovación superan en un 20% el presupuesto? ¿Qué pasa si el prestamista de su refinanciamiento retira su oferta? Modele estos escenarios para comprender su impacto financiero. Un buen prestamista querrá comprobar que usted ha considerado estas contingencias.

- Calcule el costo real del endeudamiento: No se deje llevar por una tasa de interés general baja. Cree una hoja de cálculo y enumere todos los costos potenciales: tarifa de acuerdo, tarifa de valoración, sus honorarios legales, los honorarios legales del prestamista y cualquier posible tarifa administrativa o de salida. Resúmalos para comprender el costo total y cómo afectará la rentabilidad de su proyecto.

- Elija el socio prestamista adecuado: No todos los prestamistas son iguales. Considere las diferencias entre un prestamista directo, un corredor y un fondo privado. Un prestamista directo como nosotros ofrece rapidez y un único punto de contacto. Un buen corredor puede ofrecer acceso a una amplia gama de productos. Investigue la reputación de su prestamista potencial, lea estudios de casos y solicite referencias. Está iniciando una asociación y necesita confiar en que su socio tiene experiencia, es transparente y confiable.

- Prepare su documentación con anticipación: Tener su documentación lista puede ahorrarle días o incluso semanas al proceso de solicitud. Compile una carpeta digital con su identificación, comprobante de domicilio, declaración de activos/pasivos y cualquier evidencia relacionada con su estrategia de salida incluso antes de comenzar.

Preguntas frecuentes sobre préstamos puente

Como especialistas en este campo, nos encontramos con una amplia gama de preguntas por parte de inversores que exploran préstamos puente por primera vez. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes que recibimos.

¿Qué tan rápido puedo obtener un préstamo puente?

La rapidez de un préstamo puente es su característica distintiva. Un plazo realista desde una solicitud formal hasta la recepción de fondos suele ser de 2 a 4 semanas. Sin embargo, esto puede acelerarse significativamente. Con un prestatario motivado, un abogado receptivo y una propiedad sencilla, los prestamistas directos a menudo pueden completar un préstamo en 5 a 10 días hábiles. En BrightBridge Realty Capital, nuestros procesos optimizados y el uso de herramientas como modelos de valoración automatizados (AVM) para ciertas propiedades nos permiten cerrar acuerdos en el mercado de Nueva York, NY, en tan solo unos días cuando el expediente de un cliente está completo y la necesidad es urgente.

¿Puedo obtener un préstamo puente con mal crédito?

Sí, muchas veces es posible. Para fines de inversión no regulados préstamos puente, el enfoque principal del prestamista es la calidad del activo inmobiliario y la solidez de su estrategia de salida. Un puntaje crediticio bajo es un factor de riesgo que se considerará, pero no es un descalificador automático como podría serlo en el caso de un banco importante. Si tiene un capital significativo en la propiedad de seguridad y un plan de pago altamente creíble (por ejemplo, una venta confirmada de otro activo), muchos prestamistas pasarán por alto los problemas crediticios históricos. Sin embargo, esté preparado para que un puntaje crediticio más bajo pueda resultar en una tasa de interés más alta o una relación préstamo-valor (LTV) más baja para mitigar el riesgo percibido por el prestamista.

¿Cuál es la diferencia entre un préstamo puente y un préstamo de dinero fuerte?

Esta es una pregunta crucial, ya que los términos a menudo se usan indistintamente, especialmente en Estados Unidos. Históricamente, el "dinero fuerte" tenía la reputación de provenir de particulares a tasas muy altas y con poca regulación. Los "préstamos puente" a menudo se consideraban un producto más estructurado de instituciones financieras especializadas. Hoy en día, las líneas se han desdibujado significativamente. Generalmente, ambos son préstamos a corto plazo basados en activos. Sin embargo, el término "préstamo de dinero fuerte" todavía se utiliza a menudo para describir préstamos para proyectos más riesgosos (como grandes reparaciones y transacciones de tierras) con un fuerte enfoque en el valor del activo "duro". El término "préstamo puente" a veces puede referirse a escenarios un poco más convencionales, como romper una cadena inmobiliaria. En BrightBridge Realty Capital, ofrecemos productos que cubren todo el espectro, pero preferimos el término "préstamo puente" ya que refleja mejor nuestro enfoque estructurado, transparente y profesional para la financiación inmobiliaria a corto plazo.

¿Cómo se reembolsa un préstamo puente?

El reembolso casi siempre se realiza mediante un único pago global, conocido como "pago total", al final del plazo acordado del préstamo. Este pago liquida el capital original y todos los intereses acumulados (si fueron "acumulados"). Los fondos para este reembolso provienen directamente de su "estrategia de salida" preacordada. Por ejemplo, si usó un préstamo puente Para comprar una propiedad en una subasta, usted pagaría el préstamo con el producto de la venta posterior de esa propiedad o con los fondos recibidos de una nueva hipoteca a largo plazo que obtenga sobre ella.

¿Puedo reembolsar un préstamo puente antes de tiempo? ¿Hay sanciones?

La mayoría de los préstamos puente se pueden reembolsar anticipadamente sin penalización. De hecho, dado que el interés se calcula diaria o mensualmente, pagar anticipadamente es la mejor manera de reducir los costos generales. Si sus intereses se "pagan" mensualmente, simplemente deja de pagar. Si su interés fue "acumulado", normalmente solo se le cobrará el interés hasta el día en que pague. Sin embargo, es vital verificar el contrato de préstamo para detectar cualquier 'Cargo por reembolso anticipado' (ERC) o períodos de interés mínimos (por ejemplo, un mínimo de 3 meses de interés). Los prestamistas acreditados suelen ser flexibles, pero debes confirmarlo antes de firmar.

¿Cuál es el LTV máximo que puedo obtener?

Para la mayoría de las propiedades residenciales estándar, la relación préstamo-valor (LTV) máxima suele ser de alrededor del 75% del valor de mercado de la propiedad. Para activos más especializados, como propiedades comerciales o terrenos, el LTV podría ser menor, quizás entre un 50% y un 65%, lo que refleja un mayor riesgo. Algunos prestamistas pueden ofrecer un LTV más alto si puede brindar seguridad adicional (un "cargo" sobre otra propiedad). También es importante tener en cuenta que el LTV generalmente se calcula sobre el precio de compra o la valoración independiente, el menor.

Su próximo paso en financiación inmobiliaria

Préstamos puente son una herramienta innegablemente poderosa y sofisticada en el arsenal del inversor inmobiliario moderno. Proporcionan la velocidad crítica y la flexibilidad necesarias para aprovechar oportunidades urgentes, transformando transacciones complejas en empresas alcanzables. Desde conseguir una propiedad en una subasta hasta financiar una renovación a gran escala o simplemente romper una cadena inmobiliaria frustrante, la financiación puente cierra la brecha que los préstamos tradicionales dejan abierta.

Sin embargo, este poder exige respeto. Los costos más altos y los riesgos significativos asociados con estos préstamos significan que no son una opción de financiamiento casual. El éxito depende de una comprensión profunda de los costos, un enfoque disciplinado para la gestión de proyectos y, sobre todo, una estrategia de salida realista y meticulosamente planificada. No se trata sólo de conseguir el dinero; se trata de tener un plan claro, documentado y probado para pagarlo a tiempo.

Antes de continuar, plantéese estas preguntas clave: una lista de verificación final de preparación:

- ¿Está mi oportunidad claramente definida? ¿Tengo una propiedad específica y un plan de negocios claro?

- ¿Mi estrategia de salida es viable y verificable? ¿Tengo un precio de venta realista respaldado por datos o un acuerdo de principio para una refinanciación?

- ¿He creado un plan de contingencia? ¿Qué pasa si mi salida se retrasa tres, seis o nueve meses?

- ¿He calculado el coste total? ¿He contabilizado todos los intereses, honorarios de tramitación, costos legales y honorarios de valoración?

Si es un inversionista de bienes raíces en Nueva York, NY, ha respondido estas preguntas y está buscando financiación rápida y fiable de un prestamista directo transparente, entonces BrightBridge Realty Capital está listo para ser su socio estratégico. No sólo proporcionamos capital; proporcionamos experiencia. Nos especializamos en estructuración competitiva préstamos puente adaptado a las demandas únicas de su inversión, ya sea una reparación rápida, un desarrollo de varias unidades o una adquisición comercial estratégica.

¿Está listo para explorar cómo un préstamo puente personalizado puede acelerar su próxima empresa inmobiliaria y brindarle la ventaja competitiva que necesita?