Magia de renovación hipotecaria: financiación de su compra para permitir la renovación de la propiedad

Summary

Descubra cómo obtener una hipoteca de compra para alquiler para la renovación de una propiedad, aumentar el retorno de la inversión y asegurar una financiación rápida para su próximo proyecto de alquiler.

Potencial de apertura: Compre para alquilar la financiación de la renovación explicada

¿Esa propiedad de aspecto desgastado con papel tapiz despegado y accesorios obsoletos? Podría ser su próxima inversión rentable. Un compra para alquiler hipoteca para renovación de propiedad abre puertas a oportunidades que muchos inversores pierden porque no saben que existe la financiación adecuada.

Piense en esa oferta de subasta que vio el mes pasado: una que tiene un potencial increíble pero una cocina que no se ha actualizado desde la década de 1970. Los prestamistas tradicionales probablemente no lo tocarían, pero la financiación especializada para renovaciones podría haberlo hecho suyo.

Aquí está un resumen rápido de sus opciones:

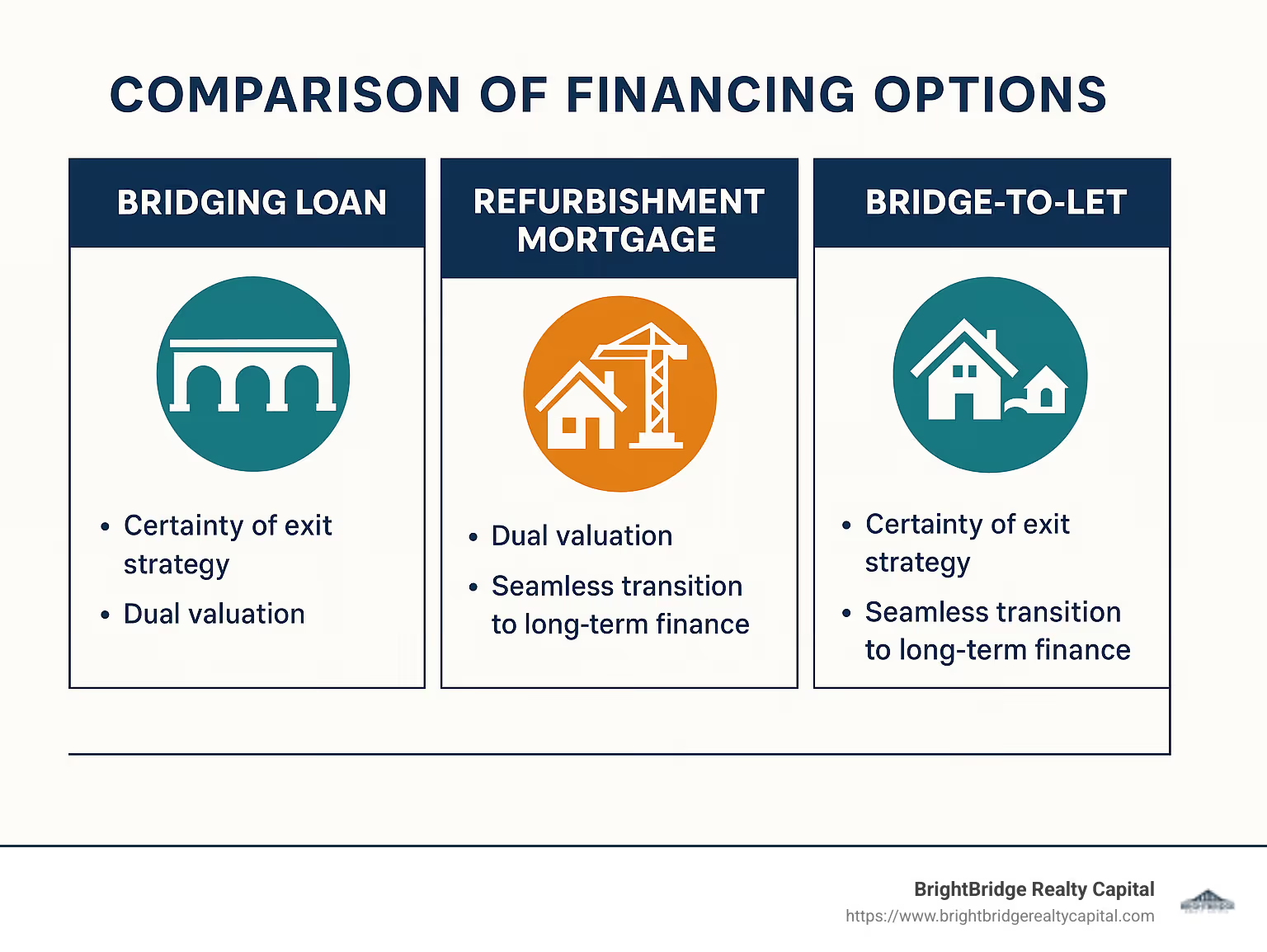

Opción de financiaciónMejor paraTarifas típicasPlazoLTV máximoHipoteca de RehabilitaciónRenovaciones ligerasDesde 5,79%4-5 semanas75-80%Préstamo puenteCompras rápidas y renovaciones importantes0,44%-0,83% mensual5-7 días65-75%Puente para alquilarCompra y renovación combinadasDesde 0,65% mensual1-2 semanas70-75%

La frustración de encontrar el reparador perfecto sólo para que los prestamistas convencionales cierren sus puertas de golpe es algo que muchos inversores conocen muy bien. Las hipotecas estándar de compra para alquiler vienen con ese molesto requisito de "inmediatamente habitable": cocina funcional, baño funcional, sin problemas estructurales importantes. Es su forma de decir "no, gracias" a su visión de cambio.

Pero aquí es donde el mercado ha evolucionado para satisfacer las necesidades de los inversores. Los productos especializados actuales están diseñados específicamente para quienes tienen buen ojo para el potencial:

Préstamos para reformas ligeras tienen mucho sentido para aquellas actualizaciones cosméticas que transforman una propiedad anticuada en un alquiler deseable (pintura nueva, pisos nuevos, accesorios modernos) que generalmente proyectan menos del 15% del valor de la propiedad.

Para inversores más ambiciosos, financiación de reformas importantes apoya cambios estructurales, ampliaciones o proyectos de conversión que aumentan sustancialmente tanto los ingresos por alquiler como el valor del capital.

Lo innovador productos de puente para alquilar han simplificado el proceso al combinar compra y renovación en una sola solicitud, reduciendo el papeleo y las tarifas y al mismo tiempo proporcionando un camino claro hacia la financiación a largo plazo.

Como dice Andrew Sadler, un experto en préstamos en este espacio: "Estamos encantados de ofrecer una solución alternativa a los propietarios que anteriormente pueden haber dependido de financiación puente o préstamos de segundo cargo para realizar renovaciones".

Lo que hace que la financiación de la renovación sea realmente diferente es el enfoque con visión de futuro. En lugar de limitarse a observar el valor actual de una propiedad, los prestamistas pueden basar sus decisiones en el futuro Valor e ingresos por alquiler después de las mejoras. Este enfoque transforma efectivamente propiedades "inhabitables" en oportunidades de inversión viables con un potencial de ganancias significativo.

Ya sea que esté buscando obtener ganancias rápidas o crear una cartera de alquileres a largo plazo, es fundamental encontrar la opción de financiación adecuada para su proyecto específico. El cronograma de su renovación, el alcance de las obras y su estrategia de salida final juegan un papel importante a la hora de determinar qué producto le servirá mejor.

Comprar para alquilar hipoteca para renovación de propiedad términos que debe conocer:- préstamo para construir una propiedad de alquiler- Préstamo de dinero fuerte para propiedades de inversión- obtener un préstamo para una propiedad de inversión

Hipotecas de renovación frente a hipotecas estándar de compra para alquiler: ¿en qué se diferencian?

Cuando detecte esa propiedad de diamante en bruto, rápidamente descubrirá que las hipotecas estándar de compra para alquiler a menudo le cierran la puerta en la cara. Hay una buena razón por la que la financiación de renovaciones existe como una categoría propia.

Los prestamistas tradicionales quieren propiedades "listas para alquilar", mientras que los especialistas en renovación entienden lo que está viendo una propiedad podría ser, no sólo lo que es hoy. Esta diferencia fundamental da forma a todo lo relacionado con estos préstamos especializados.

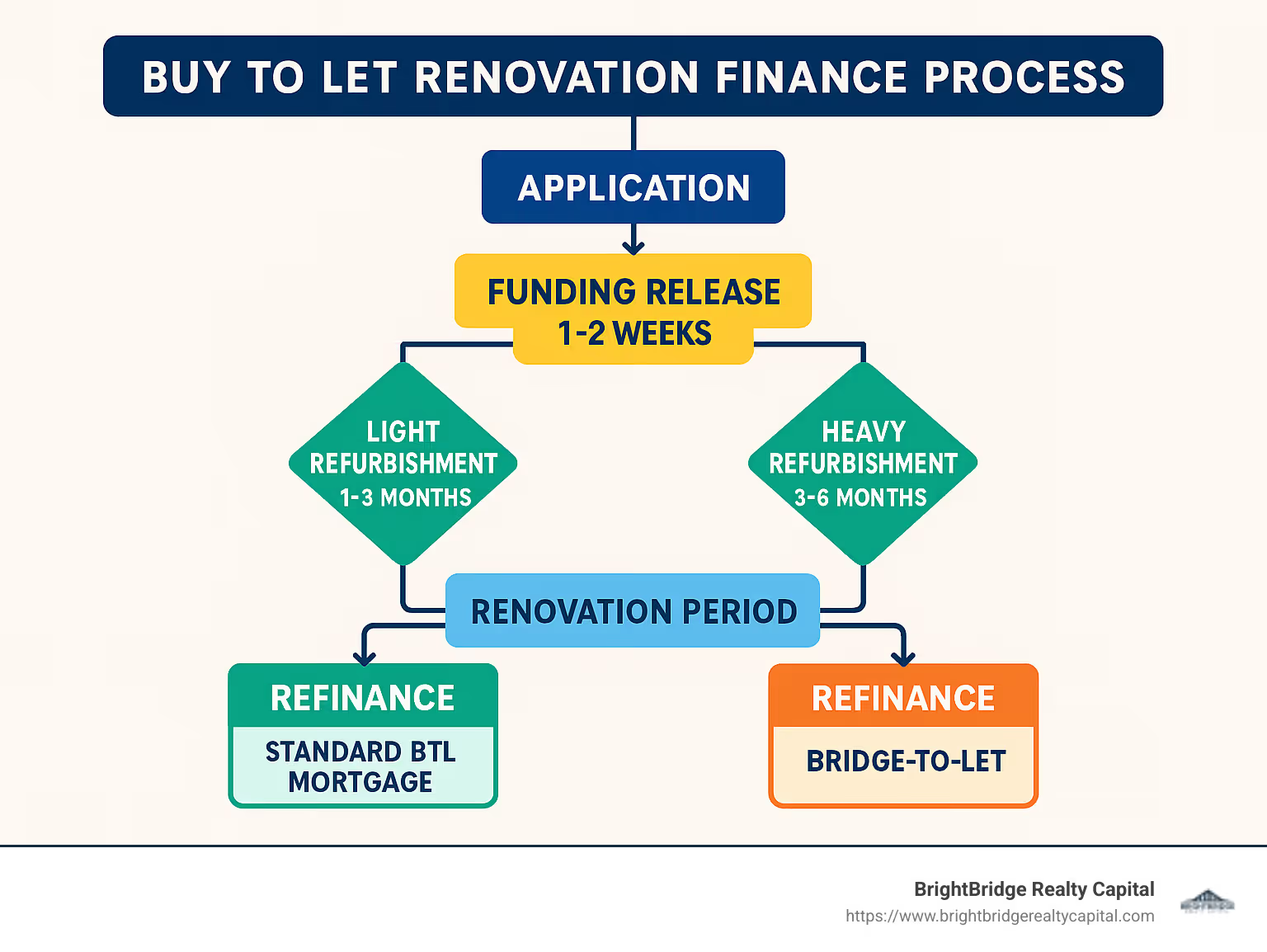

Un compra para alquiler hipoteca para renovación de propiedad funciona de manera diferente en varias formas clave:

El estado actual de la propiedad importa menos que su potencial. Mientras que los prestamistas estándar necesitan habitabilidad inmediata, los especialistas en renovación ven más allá del papel tapiz despegado y las cocinas anticuadas, hasta el alquiler rentable que espera surgir.

"La asequibilidad se basa en los ingresos futuros estimados por alquiler de la propiedad recientemente renovada, lo que potencialmente aumenta el préstamo máximo", explica Andrew Sadler. Este enfoque con visión de futuro significa que usted puede pedir prestado contra el valor de mañana, no sólo contra las limitaciones de hoy.

La mayor parte del financiamiento para renovaciones implica dos valoraciones: lo que vale ahora y lo que valdrá después de las mejoras. Este enfoque dual significa que a menudo puede pedir prestado más de lo que normalmente permitiría el valor actual de la propiedad.

En lugar de recibir todo su dinero de una vez, espere pagos por etapas o retención de fondos hasta que se complete cierto trabajo. Esto protege al prestamista pero también le ayuda a gestionar el proyecto en fases.

Naturalmente, los plazos también son más cortos: normalmente de 3 a 24 meses en comparación con los más de 25 años de las hipotecas estándar. Esto refleja la naturaleza temporal de la fase de renovación antes de refinanciar con una solución a largo plazo.

Definición de renovación ligera o pesada

Los prestamistas trazan una línea clara entre renovar una propiedad y realizarle una cirugía mayor.

Reforma ligera es el trabajo cosmético que transforma una propiedad desgastada en algo que los inquilinos pagarán con gusto. Esto incluye pintura nueva, pisos nuevos, actualización de cocinas y baños y arreglos menores de electricidad o plomería. Estos proyectos suelen costar menos del 15% del valor de la propiedad, no requieren permiso de planificación y pueden finalizarse en seis meses.

Reformas importantes incursiona en territorio estructural. Estás derribando paredes, añadiendo ampliaciones, convirtiendo áticos o cambiando completamente el uso de un edificio (como convertir oficinas en apartamentos). Estos proyectos superan el 15% del valor de la propiedad, a menudo necesitan permiso de planificación y pueden tardar de uno a tres años en completarse.

Esta distinción no es sólo técnica: afecta directamente sus opciones de financiamiento. Los trabajos livianos a menudo pueden acceder a mejores tarifas con productos más convencionales, mientras que los proyectos pesados generalmente requieren financiamiento puente especializado con tasas de interés más altas pero mayor flexibilidad.

Por qué los prestamistas se preocupan por la habitabilidad

"¿Tiene una cocina y un baño que funcionen?" Esta sencilla pregunta es la prueba de fuego que utilizan la mayoría de los prestamistas tradicionales para determinar si una propiedad es habitable. ¿No hay instalaciones que funcionen? Sin hipoteca estándar.

No se trata de que los prestamistas sean difíciles, sino de gestionar el riesgo en múltiples niveles. Una propiedad inhabitable tiene un valor de reventa inmediato limitado si es necesario recuperarla. Sin inquilinos, no hay ingresos por alquiler para pagar su deuda. Además, los requisitos reglamentarios exigen que las propiedades residenciales cumplan con estándares mínimos.

Los grandes prestamistas suelen trazar una línea dura en este sentido. Si los inquilinos no pueden mudarse mañana, no están interesados. Aquí es donde intervienen prestamistas especializados como BrightBridge Realty Capital, entendiendo que la inhabitabilidad temporal es parte del proceso de creación de valor.

Estos especialistas evalúan el potencial de la propiedad en lugar de su estado actual, centrándose en su plan de renovación y el resultado final. Se sienten cómodos con el viaje desde "necesita trabajo" hasta "listo para alquilar" porque entienden el proceso de inversión inmobiliaria de adentro hacia afuera.

Hipoteca de compra para alquiler para renovación de propiedades: criterios de elegibilidad y préstamos

Poniendo tus manos en un compra para alquiler hipoteca para renovación de propiedad no es tan sencillo como una hipoteca estándar. Los prestamistas necesitan una mayor tranquilidad antes de respaldar su proyecto. Analicemos lo que están buscando:

Cuando presente la solicitud, los prestamistas lo examinarán tanto a usted como a la propiedad. Evaluarán el estado actual, la ubicación y el tipo de construcción de la propiedad, pero están igualmente interesados en su potencial futuro. Lo más importante es que quieren ver que el valor proyectado posterior a la renovación tenga sentido financiero.

Tu perfil personal también importa. Los prestamistas normalmente quieren ver un historial crediticio sólido, ingresos anuales de al menos £ 25 000 y alguna evidencia de que sabes lo que estás haciendo con las renovaciones. ¿Primera vez? No se preocupe: algunos prestamistas se especializan en trabajar con nuevos inversores, aunque es posible que usted enfrente condiciones un poco más estrictas.

"La experiencia no siempre significa renovaciones previas", explica Sarah, especialista en financiación inmobiliaria. "Las habilidades de su trabajo diario o de proyectos de bricolaje pueden demostrar capacidad. Esté preparado para mostrar cómo se traducen en la gestión de su proyecto de renovación".

El permiso de planificación es otra consideración crucial. Antes de presentar la solicitud, consulte el Portal de planificación para determinar si su renovación requiere aprobación formal. Muchas actualizaciones cosméticas están incluidas en los derechos de desarrollo permitidos, pero los cambios estructurales o las conversiones de uso casi siempre necesitan permiso.

La eficiencia energética es cada vez más importante en las decisiones crediticias. Muchos prestamistas ahora ofrecen atractivos descuentos en las tarifas para renovaciones que mejoran la calificación EPC de una propiedad. Esto refleja tanto la creciente presión regulatoria como la demanda del mercado de propiedades de alquiler más eficientes.

También deberá proporcionar un cronograma detallado de las obras, estimaciones de costos realistas (preferiblemente de contratistas calificados) y un cronograma claro de finalización. Los prestamistas quieren ver que haya pensado todo detenidamente.

Requisitos de depósito para una hipoteca de compra y alquiler para renovación de propiedad

El efectivo que necesitará por adelantado para un comprar para alquilar hipoteca para renovación de propiedad Por lo general, oscila entre el 15 y el 20 % de los costos totales del proyecto. Sin embargo, esta cifra puede variar significativamente en función de varios factores.

Los grandes proyectos de remodelación a menudo requieren bolsillos más profundos (a veces depósitos del 30 al 40%) simplemente porque conllevan más riesgos. De manera similar, si está abordando una construcción no estándar o convirtiendo un espacio comercial, espere invertir más dinero.

Tu historial también importa. Los promotores experimentados con varios proyectos exitosos en su haber podrían conseguir financiación con depósitos más pequeños que los principiantes. Se trata de evaluación de riesgos desde la perspectiva del prestamista.

La forma en que los prestamistas calculan la relación préstamo-valor (LTV) puede funcionar a su favor. Algunos calculan en función del precio de compra, mientras que otros se fijan en el valor proyectado posterior a la renovación. Este último enfoque puede reducir significativamente el efectivo real que necesita aportar.

"Observar el valor posterior a la renovación da a los inversores un respiro", señala James, un corredor de financiación inmobiliaria. "Significa que potencialmente puedes pedir prestado contra el valor que estás creando, no sólo lo que existe hoy".

Curiosamente, su depósito no siempre tiene que provenir enteramente de ahorros. Muchos inversores utilizan capital de otras propiedades, capital comercial (para aplicaciones de la empresa) o, a veces, incluso fondos donados con la aprobación del prestamista. Algunos prestamistas innovadores le permiten utilizar garantías adicionales, como el capital de otras propiedades, para reducir sus requisitos de depósito en efectivo.

Para proyectos de renovación más grandes, prepárese para liberaciones de fondos por etapas. Este enfoque de "sorteo por etapas" significa que necesitará suficiente flujo de efectivo para financiar los trabajos iniciales antes de recibir pagos posteriores a medida que alcance los hitos de renovación.

¿Se puede obtener una hipoteca de compra y arrendamiento para la renovación de una propiedad inhabitable?

Sí, es absolutamente posible financiar una propiedad inhabitable, pero no con una hipoteca convencional de compra para alquiler. Para propiedades que carecen de elementos esenciales como cocinas o baños que funcionen, necesitará soluciones especializadas.

Productos de puente para alquilar se han convertido en la opción preferida para propiedades inhabitables. Estos inteligentes productos híbridos brindan financiación a corto plazo tanto para la compra como para la renovación, con una transición preestablecida a una hipoteca estándar de compra para alquiler una vez que su propiedad cumpla con los estándares de habitabilidad.

"Este producto en particular le proporciona un puente para comprar la propiedad y luego realizar la renovación. Y luego, una vez realizada la renovación, puede refinanciar el producto hipotecario de compra para alquiler del prestamista", explica el experto en inversiones inmobiliarias Peter.

El proceso de valoración de propiedades inhabitables también funciona de manera diferente. Los prestamistas requieren tanto una valoración actual "tal cual" como un Valor Bruto de Desarrollo (GDV) proyectado después de la renovación. Este enfoque de valoración dual les permite comprender tanto su seguridad actual como su potencial futuro.

Deberá proporcionar un cronograma detallado de las obras y evidencia del permiso de construcción si su renovación lo requiere. Cuanto más completa sea su documentación, más sencillo será el proceso de solicitud.

Su estrategia de salida es particularmente crucial en el caso de la financiación de propiedades inhabitables. Los prestamistas quieren evidencia clara de cómo pagará el financiamiento inicial, generalmente mediante la refinanciación a una hipoteca estándar de compra para alquiler una vez que la propiedad sea habitable, o mediante la venta si está vendiendo la propiedad.

Opciones de financiación rápida: puentes, hipotecas de renovación y puentes para alquilar

Cuando la rapidez es esencial para asegurar una oportunidad de renovación, varias opciones de financiación rápida pueden ayudarle a actuar rápidamente:

Préstamos puente para proyectos de renovación

Los préstamos puente han pasado de ser medidas provisionales de emergencia a convertirse en herramientas convencionales de financiación de renovaciones. Estos préstamos garantizados a corto plazo ofrecen:

- Velocidad: Fondos disponibles en tan solo 5-7 días hábiles

- Flexibilidad: Préstamo contra propiedades inhabitables o no estándar

- Duración del mandato: Normalmente entre 3 y 24 meses

- Estructura de intereses: Generalmente "acumulado" (agregado al préstamo y pagado al final)

- Tarifas: A partir del 0,44% mensual

"Las finanzas puente son cada vez más reconocidas en la industria y cada vez más comunes", señala un experto en préstamos, reflejando cómo estos productos han pasado de ser un nicho a ser normales.

La ventaja clave de los préstamos puente es su velocidad y flexibilidad, perfectos para compras en subasta con plazos de finalización de 28 días o propiedades que necesitan trabajo inmediato para evitar el deterioro.

Cómo funcionan los préstamos puente para proyectos de renovación

Préstamos puente para comprar para alquilar propiedad renovación operan de manera diferente a las hipotecas convencionales:

- Cálculo del LTV: Por lo general, entre el 65% y el 80% del valor actual de la propiedad, y algunos prestamistas ofrecen hasta el 70% del valor bruto de desarrollo (GDV) o el valor posterior a la renovación.

- Proceso de solicitud: A menudo simplificadas con menos papeleo que las hipotecas convencionales, centrándose más en la propiedad y la estrategia de salida que en las finanzas personales.

- Liberación de fondos: Puede concertarse en tan solo 5 a 7 días hábiles, y algunos prestamistas pueden proporcionar hasta £ 300 000 en solo 3 días.

- Opciones de seguridad: Disponible como préstamos de primer o segundo cargo, lo que le permite aprovechar el capital de propiedades existentes.

- Cálculo de intereses: Calculado mensualmente en lugar de anualmente, con opciones para "acumular" los intereses (sin pagos mensuales) o pagar los intereses mensualmente.

Al comparar ofertas de préstamos puente, preste especial atención a la diferencia entre los cálculos de préstamos "netos" y "brutos". El monto bruto es el total prestado, mientras que el monto neto es lo que realmente recibe después de deducir las tarifas y costos.

Bridge-to-Let: solicitud única, valoración dual

Los productos Bridge-to-Let representan una de las soluciones más innovadoras para comprar para alquilar propiedad renovación, combinando financiación de compra y renovación con una salida preestablecida a una hipoteca estándar de compra para alquiler.

Beneficios clave:- Proceso de solicitud único - Un conjunto de tarifas en lugar de múltiples cargos - Certeza de la estrategia de salida - Valoración dual (actual y posterior a la renovación) - Transición fluida a la financiación a largo plazo

"Al unir las hipotecas puente y de compra para alquiler en un solo producto se ahorran comisiones separadas y se reduce la incertidumbre", explica un especialista en financiación inmobiliaria. Este enfoque elimina el riesgo de no poder refinanciar después de la renovación, una preocupación común con los préstamos puente independientes.

El proceso normalmente implica:1. Solicitud inicial con valoraciones actuales y proyectadas2. Liberación de fondos de compra3. Finalización de las obras de renovación acordadas4. Verificación de obras terminadas5. Transición automática a condiciones de hipotecas de compra para alquiler

Este enfoque simplificado es particularmente valioso para los inversores que desean minimizar el papeleo y maximizar la certeza.

Resumen del producto hipotecario de renovación

Varios prestamistas ofrecen ahora hipotecas de renovación especializadas diseñadas específicamente para comprar para alquilar propiedad renovación:

Características del producto:- Basado en los ingresos por alquiler posteriores a la renovación- Plazo de seis meses para completar la renovación- Tasas de descuento para mejoras de eficiencia energética- Opciones tanto de compra como de rehipoteca- Disponible tanto para prestatarios individuales como para empresas

Un ejemplo innovador es la hipoteca "Light Refurb" de Suffolk Building Society, que "basa el cálculo del alquiler en los ingresos de alquiler estimados de la propiedad una vez finalizada la obra, lo que potencialmente permite a los propietarios pedir prestado más fondos".

Muchos productos ahora incluyen incentivos relacionados con EPC, con tarifas con descuento para propiedades que alcancen calificaciones EPC de C o superiores. Esto refleja la creciente importancia de la eficiencia energética en el sector del alquiler, con una presión regulatoria cada vez mayor sobre los propietarios para mejorar los estándares.

Cómo asegurar y salir de su financiación de renovación

Obteniendo tu compra para alquiler hipoteca para renovación de propiedad El buen camino requiere pensar tanto en el principio como en el final. Los inversores inteligentes planifican su estrategia de salida incluso antes de solicitar financiación.

Los prestamistas quieren ver que usted ha pensado todo detenidamente, por lo que tener su documentación en orden marca la diferencia. Por supuesto, necesitará los detalles de su propiedad y el acuerdo de compra, pero no olvide su cronograma detallado de obras con costos precisos. Si su renovación requiere un permiso de planificación o la aprobación de las normas de construcción, tenga esos documentos listos también.

"Organícese", me dijo recientemente un experto en hipotecas. "Consiga financiación para una hipoteca de renovación antes de buscar una propiedad." Esta preparación lo coloca en la pole position cuando llega la reparación perfecta.

La documentación personal también es importante: se examinarán pruebas de identidad y dirección, extractos bancarios recientes y su informe crediticio. Para los propietarios con experiencia, los detalles de su cartera existente ayudarán a demostrar su historial.

Construya siempre una red de seguridad. Nunca he conocido a un desarrollador que no recomendara incluir un margen de contingencia de al menos entre el 15 y el 20 % en su presupuesto de renovación. Como lo expresó un experimentado inversionista inmobiliario: "Una vez que desmantelas una cocina vieja, es posible que encuentres vigas del piso podridas o ladrillos dañados que aumentan los costos". ¡Nunca se dijeron palabras más verdaderas!

Su cronograma también necesita una cuidadosa consideración. Las citas de valoración suelen tardar entre 1 y 2 semanas, las búsquedas legales y la transferencia, entre 2 y 4 semanas más. Si necesita un permiso de construcción, eso podría demorar entre 8 y 12 semanas, mientras que la aprobación de las normas de construcción podría demorar entre 2 y 4 semanas. Tenga en cuenta su período de renovación real, más de 4 a 6 semanas para organizar su financiación de salida.

Refinanciación de una compra para alquiler a largo plazo

La mayoría de los inversores utilizan un comprar para alquilar hipoteca para renovación de propiedad planea refinanciar una hipoteca estándar de compra para alquiler una vez que el polvo se asiente y la pintura se seque. Para que esta transición sea fluida se requiere cierta planificación anticipada.

El tiempo lo es todo aquí. Comience su solicitud de refinanciamiento entre 4 y 6 semanas antes de que finalice el plazo de financiación puente o de renovación. Este colchón ayuda a evitar costosas tarifas de extensión si su financiamiento a corto plazo vence antes de que su solución a largo plazo esté implementada.

El proceso de revaluación es donde su arduo trabajo vale la pena. Un topógrafo evaluará su propiedad recientemente renovada y, con suerte, confirmará el mayor valor que ha creado. Este es su momento de brillar: asegúrese de que la propiedad luzca lo mejor posible para esta visita crucial.

Los prestamistas examinarán detenidamente los ingresos por alquiler. La mayoría exige que el alquiler cubra entre el 125% y el 145% del pago de la hipoteca cuando se realizan pruebas de resistencia a una tasa de interés más alta de la que realmente pagará. Esto garantiza que pueda capear futuros aumentos de tarifas o períodos de anulación.

Tenga en cuenta que la mayoría de las opciones de refinanciamiento de compra para alquiler a largo plazo tienen un límite del 75% del LTV del valor posterior a la renovación. Si su renovación ha aumentado significativamente el valor de la propiedad, esto aún podría significar acceder a más capital que su préstamo original.

No olvides actualizar toda la documentación de tu propiedad. Su nueva calificación EPC, certificado de seguridad del gas y certificado de seguridad eléctrica no son solo requisitos legales: también son esenciales para su solicitud de refinanciamiento.

Estrategias de salida alternativas

Si bien la refinanciación es el camino probado y verdadero, los inversores inteligentes mantienen otras opciones en su bolsillo trasero.

Vender en el mercado abierto funciona muy bien para proyectos de inversión o propiedades que simplemente no se ajustan a los criterios de su cartera a largo plazo. Las ventajas son obvias: rápida liberación de capital y ganancias potencialmente sustanciales. Pero considere cuidadosamente las condiciones del mercado y no se olvide de las implicaciones del impuesto a las ganancias de capital que pueden afectar sus rendimientos.

La liberación de acciones de la cartera ofrece otro enfoque para inversores con múltiples propiedades. En lugar de centrarse únicamente en su propiedad recientemente renovada, puede liberar capital en toda su cartera. Esta estrategia proporciona flexibilidad, pero requiere una consideración cuidadosa de cómo afecta el apalancamiento general de su cartera y el flujo de caja.

Para aquellos que inicialmente financiaron su proyecto a través de asociaciones, la compra de un socio de empresa conjunta podría ser la solución más limpia. Un socio sale mientras el activo permanece intacto. Sólo asegúrese de haber acordado los métodos de valoración por adelantado y de tener la documentación legal adecuada para evitar que los acuerdos de apretón de manos se conviertan en dolores de cabeza.

Cualquiera que sea la ruta de salida que elija, documéntela claramente desde el primer día. A los prestamistas no les impresionan las vagas esperanzas: quieren ver una hoja de ruta realista para recuperar su dinero, preferiblemente con cifras y plazos específicos.

En BrightBridge Realty Capital, entendemos que una salida sin problemas es tan importante como una financiación inicial rápida. Nuestra experiencia ayudando a los inversores a dirigir ambos extremos del proceso de financiación de renovaciones significa que nunca se quedará colgado cuando llegue el momento de hacer la transición a la financiación a largo plazo.

Errores comunes y consejos para aumentar las ganancias

Navegando compra para alquiler hipoteca para renovación de propiedad Esto conlleva una serie de desafíos, incluso para los inversores experimentados. He visto muchos proyectos de renovación ambiciosos fracasar, pero con un poco de previsión, el suyo no tiene por qué ser uno de ellos.

Cuidado con:

Esa propiedad perfecta que acaba de encontrar puede parecer una mina de oro, pero en casi todas las renovaciones acechan problemas ocultos. Los sobrecostos presupuestarios son quizás el dolor de cabeza más común al que se enfrentan los inversores. Como dice un experto en finanzas inmobiliarias: "Agregue al menos un 20 por ciento a su presupuesto estimado de renovación para cubrir costos inesperados". Esto no es sólo un consejo cauteloso: es una planificación financiera esencial. Esa encantadora propiedad victoriana podría revelar vigas podridas una vez que retires las alfombras, o esa semirremolque de los años 70 podría estar ocultando cableado obsoleto que necesita una revisión completa.

Los retrasos en la planificación pueden descarrilar incluso los proyectos mejor organizados. La autorización de obras suele tardar hasta 12 semanas, siempre y cuando todo salga bien. Antes de comprometerse con una propiedad, verifique si su renovación se encuentra dentro de los derechos de desarrollo permitidos o requiere aprobación formal. Un retraso de tres meses puede devastar sus proyecciones financieras, especialmente cuando paga intereses sobre financiación puente.

Hablando de drenaje financiero, no se olvide de los períodos nulos. Su propiedad no genera ingresos durante la renovación y, potencialmente, también durante los períodos iniciales de alquiler. Muchos inversores subestiman cómo estas brechas de ingresos afectan el flujo de caja, particularmente cuando se combinan con la acumulación de intereses sobre los préstamos puente. Con intereses acumulados compuestos mensualmente, el saldo de su préstamo puede aumentar significativamente con el tiempo.

Las brechas en los seguros representan otro desastre potencial que está a punto de suceder. ¿Esa póliza de seguro de edificios estándar? Probablemente no cubra propiedades desocupadas en proceso de renovación. Obtenga un seguro de renovación especializado antes de que el primer contratista ponga un pie en la obra; de lo contrario, estará a un paso de sufrir una catástrofe financiera.

Estrategias para aumentar las ganancias:

Lo positivo es que las renovaciones estratégicas pueden aumentar drásticamente sus beneficios. Las mejoras en la eficiencia energética deberían ocupar un lugar destacado en su lista de prioridades. "Las mejoras en la eficiencia energética son un 'tema candente' que está a punto de convertirse en un requisito legal", señala un experto de la industria. Más allá de cumplir con las regulaciones futuras, estas mejoras pueden aumentar el valor del alquiler y al mismo tiempo calificar para tasas hipotecarias preferenciales. Los termostatos inteligentes, el aislamiento mejorado y los electrodomésticos de bajo consumo a menudo se amortizan mediante alquileres más altos y tasas de desocupación más bajas.

Cuando las restricciones presupuestarias obliguen a tomar decisiones difíciles, concéntrese en mejoras de alto impacto. Las cocinas y los baños suelen ofrecer el mejor retorno de la inversión en propiedades de alquiler. Una cocina moderna y funcional atraerá a mejores inquilinos dispuestos a pagar alquileres superiores, mientras que una cocina anticuada puede ser un factor decisivo, independientemente de lo encantador que pueda ser el resto de la propiedad.

Tómese el tiempo para investigar a fondo la demanda de alquiler local. Comprender qué es lo que más valoran los inquilinos en su área objetivo (ya sea estacionamiento, espacio al aire libre u oficinas en el hogar) le permitirá enfocar los esfuerzos de renovación en consecuencia. Un segundo baño podría valer su peso en oro en un vecindario orientado a la familia, mientras que los jóvenes profesionales podrían priorizar los espacios habitables de planta abierta.

Para propiedades más antiguas, no deje de verificar Inglaterra histórica para conocer el estado del edificio catalogado o las restricciones del área de conservación antes de planificar el trabajo. Descubrir que su propiedad tiene protecciones patrimoniales después de haberla comprado puede limitar gravemente las opciones de renovación e inflar los costos.

Finalmente, considere si comprar y renovar a través de una estructura de sociedad limitada ofrece ventajas fiscales para su situación específica. Si bien la incorporación no es adecuada para todos, los beneficios potenciales para los propietarios de cartera pueden ser sustanciales, especialmente en lo que respecta al alivio de los intereses hipotecarios y la planificación sucesoria.

Preguntas frecuentes sobre la financiación de reformas para comprar y alquilar

¿Cuáles son las tasas de interés y tarifas típicas?

Cuando se trata de financiar su proyecto de renovación de alquiler, los costos pueden variar ampliamente según la ruta que tome. Analicémoslo en inglés sencillo:

Para hipotecas de rehabilitación, estás viendo tasas anuales fijas que comienzan alrededor del 5,79%, similares a las hipotecas estándar pero con flexibilidad para mejoras en la propiedad.

Los préstamos puente funcionan de manera diferente, con tasas de interés mensuales entre 0,44% y 0,83%. Esto puede parecer bajo, pero equivale aproximadamente a entre un 5,3% y un 10% anual. La compensación por estas tasas más altas es la velocidad y la flexibilidad.

Lo innovador puente para alquilar Los productos suelen comenzar con alrededor del 0,65% mensual durante la fase de renovación y luego pasan a tarifas normales de compra para alquilar una vez que su propiedad esté lista para alquilar.

En cuanto a las tarifas, esto es lo que debe presupuestar: - Las tarifas de apertura generalmente oscilan entre el 1,5 y el 3 % de lo que está pidiendo prestado. - Las tarifas de valoración oscilan entre £ 300 para propiedades modestas y £ 1500 para las de mayor valor. - Los honorarios legales generalmente oscilan entre £ 500 y £ 1500. - Algunos productos puente incluyen tarifas de salida del 1-2 % - Si utiliza un corredor, espere pagar otro 0,5-1 %

Al evaluar un compra para alquiler hipoteca para renovación de propiedad, calcule siempre lo que le costará la financiación durante todo el cronograma del proyecto. ¡La tasa de titulares rara vez cuenta la historia completa!

¿Qué tan rápido puedo acceder a los fondos?

La velocidad es importante en la inversión inmobiliaria, especialmente cuando se compite por oportunidades de renovación. Esta es la realidad de los plazos de financiación:

Las hipotecas de renovación tradicionales suelen tardar entre 4 y 5 semanas desde la solicitud hasta que tienes dinero en tu cuenta; está bien para compras planificadas, pero potencialmente demasiado lentas para oportunidades de subasta.

Los productos de financiación de reformas pueden reducir este tiempo a 2 o 3 semanas si tiene la documentación organizada.

Para velocidad genuina, préstamos puente son la opción preferida, y los fondos generalmente están disponibles en 5 a 7 días hábiles. Algunos prestamistas especializados pueden incluso proporcionar hasta £300.000 en sólo 3 días para casos urgentes.

En BrightBridge Realty Capital, hemos construido nuestra reputación gracias a cierres rápidos, a menudo en una semana, lo que nos hace particularmente adecuados para acuerdos de renovación urgentes, como compras en subasta.

El secreto para una financiación rápida no es sólo elegir el producto adecuado, sino también estar preparado. Tener su documentación lista, trabajar con prestamistas experimentados y seleccionar productos diseñados para ser rápidos puede marcar la diferencia cuando aparece una gran oportunidad.

¿Hay opciones si tengo mal crédito?

¡Sí! No permita que los problemas crediticios le impidan renovar su propiedad. Si bien los prestamistas tradicionales podrían cerrar la puerta, el mercado de financiación de renovaciones ofrece varias vías:

Los prestamistas tradicionales suelen realizar evaluaciones crediticias exhaustivas, lo que dificulta la aprobación de cuestiones crediticias. Sin embargo, muchos prestamistas puente adoptan una opción enfoque basado en activos, centrándose principalmente en el valor de la propiedad y su estrategia de salida en lugar de su historial crediticio personal.

"Usted es más que un puntaje crediticio", como lo expresa un prestamista, reflejando la evaluación más holística que se está volviendo común en el financiamiento de renovación de propiedades.

Algunos prestamistas especializados en realidad se centran en casos de "crédito adverso", aunque normalmente cobran tasas más altas para compensar su mayor riesgo. Lo importante es que existen opciones.

Para los inversores con problemas crediticios, trabajar con un corredor experto que comprenda el panorama completo del mercado puede ayudar a identificar las opciones adecuadas. En BrightBridge Realty Capital, adoptamos un enfoque de sentido común para la evaluación crediticia, analizando la solidez general de su solicitud en lugar de solo los puntajes crediticios.

Evaluamos cada caso individualmente, entendiendo que las dificultades financieras pasadas no necesariamente predicen el éxito futuro de la inversión. Después de todo, algunos de los inversores inmobiliarios más exitosos han superado reveses financieros en el camino.

Conclusión

Encontrar lo correcto compra para alquiler hipoteca para renovación de propiedad Puede parecer como buscar una aguja en un pajar. Pero con los conocimientos que hemos compartido, ahora está equipado para tomar decisiones financieras más inteligentes que pueden transformar propiedades desgastadas en inversiones rentables.

A lo largo de esta guía, hemos explorado en qué se diferencia la financiación para renovaciones de las hipotecas estándar, la importancia de hacer coincidir su financiación con el tipo de proyecto y las diversas opciones disponibles, ya sea que esté abordando una renovación ligera o un cambio completo de propiedad.

La renovación exitosa de una propiedad no se trata sólo de trabajo físico, sino de una planificación financiera inteligente desde el primer día. Su estrategia de salida debe quedar muy clara incluso antes de solicitar financiación. Ya sea que planee refinanciar una hipoteca de compra para alquiler a largo plazo o venderla para obtener una ganancia rápida, este objetivo final debería guiar su elección de financiamiento inicial.

Siempre incluya un respiro en sus planes. Los inversores más inteligentes añaden al menos un 20% a sus presupuestos de renovación y un 25% a sus plazos. Estas no son estimaciones pesimistas: son reservas realistas que tienen en cuenta los desafíos inesperados que casi siempre surgen durante los proyectos de renovación.

Uno de los aspectos más poderosos de la financiación de renovaciones especializadas es la capacidad de aprovechar el valor futuro. A diferencia de las hipotecas convencionales que solo consideran las condiciones actuales de la propiedad, la financiación para renovaciones puede abrir fondos en función del valor de la propiedad después de las mejoras. Este enfoque prospectivo puede hacer que acuerdos que antes eran imposibles de repente sean viables.

En el competitivo mercado inmobiliario actual, la velocidad a menudo marca la diferencia entre asegurar o perder una gran oportunidad. Las opciones de vía rápida, como los préstamos puente, pueden ayudarle a actuar rápidamente cuando sea necesario, especialmente para compras en subasta con plazos de finalización ajustados.

En BrightBridge Realty Capital, entendemos los desafíos únicos que enfrentan los inversores inmobiliarios. Nuestro enfoque de préstamos directos elimina intermediarios innecesarios, lo que nos permite ofrecer tasas competitivas y cerrar acuerdos en una semana, perfecto para aquellas oportunidades de renovación urgentes que no esperan los plazos de los bancos tradicionales.

Ya sea que esté renovando su primera compra para alquilar o ampliando una cartera establecida, brindamos soluciones personalizadas de financiamiento de bienes raíces en todo el país. Nuestro equipo aporta experiencia particular al mercado de Nueva York, pero nuestras soluciones de financiación flexibles funcionan para inversores de todo el país.

¿Listo para transformar la visión de renovación de su propiedad en realidad? Explora nuestro soluciones de financiación inmobiliaria y descubra cómo nuestra experiencia puede ayudarle a maximizar la rentabilidad de su próximo proyecto. A veces, contar con el socio financiero adecuado marca la diferencia entre un proceso de renovación estresante y una historia de inversión rentable.