La guía del propietario sobre hipotecas de compra para alquiler: cómo convertir su propiedad en ganancias

Summary

Obtenga ganancias con una compra para alquilar una hipoteca sobre una propiedad que ya posee. ¡Descubra beneficios, pasos y consejos en esta guía para propietarios!

Hipoteca de compra para alquiler sobre bienes que ya se poseen puede ser una excelente manera para que los propietarios aprovechen los activos existentes para convertirlos en empresas rentables. Esta estrategia le permite transformar una propiedad que posee actualmente en una fuente de ingresos por alquiler, lo que potencialmente ofrece estabilidad financiera y crecimiento.

Aquí hay una idea rápida:

- Abrir el valor líquido de la vivienda: Utilice su propiedad existente para obtener capital.

- Generar ingresos por alquiler: Convierta su activo en una propiedad generadora de efectivo.

- Disfrute de la apreciación de la propiedad: Benefíciese de posibles aumentos en el valor de la propiedad a lo largo del tiempo.

Teniendo esto en cuenta, convertir su propiedad en compra para alquiler puede ser una inversión inteligente. Combina las ventajas de ser propietario de un inmueble con el potencial de generar ingresos continuos por alquiler. Ya sea que esté contemplando su primera empresa inmobiliaria o ampliando una cartera de propiedades, este enfoque podría ofrecer un equilibrio convincente entre riesgo y recompensa.

Comprar para alquilar una hipoteca sobre una propiedad que ya se posee términos simplificados:

- comprar para alquilar una hipoteca sobre la vivienda actual

- Línea de crédito sobre el valor líquido de la vivienda para comprar propiedades de alquiler

- Línea de crédito de capital para propiedades de inversión

Comprensión de las hipotecas de compra para alquiler

Un hipoteca de compra para alquiler es un préstamo especializado diseñado para quienes desean comprar una propiedad para alquilarla, en lugar de vivir en ella. A diferencia de las hipotecas residenciales estándar, estos préstamos vienen con su propio conjunto de requisitos y consideraciones. Analicemos lo esencial.

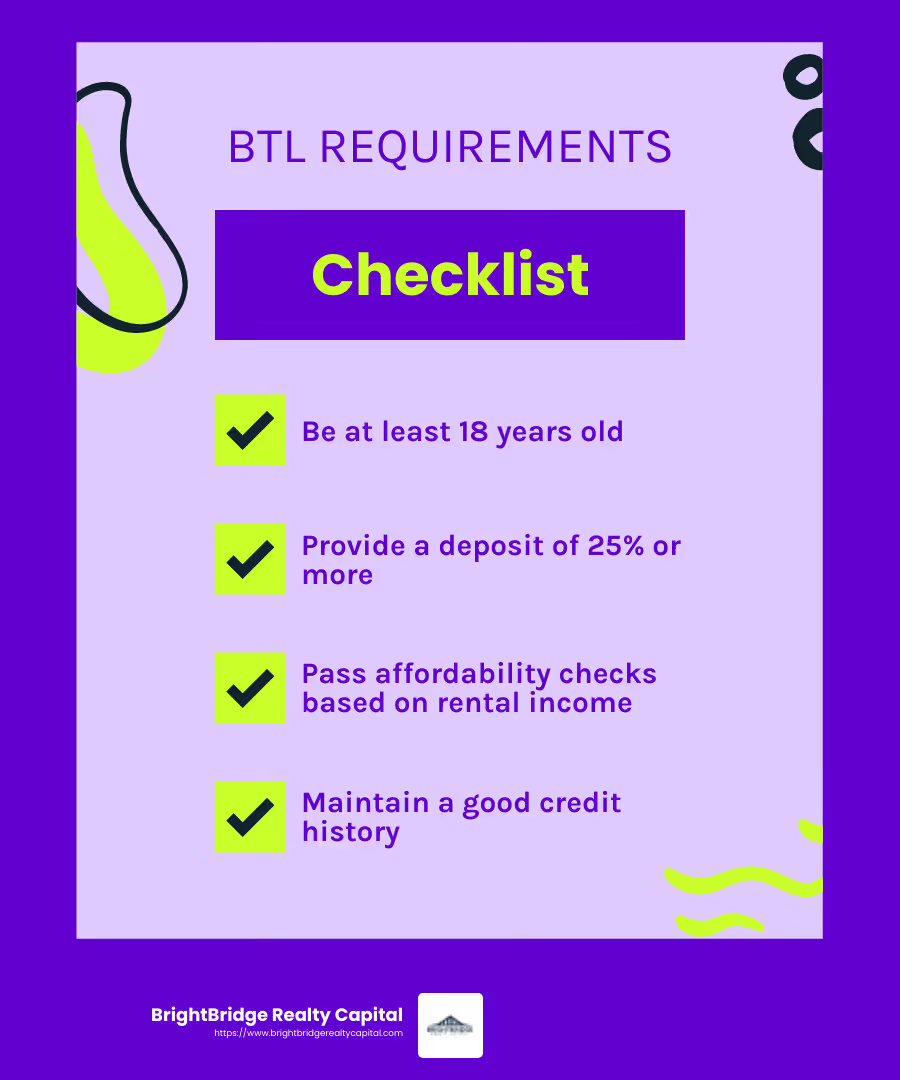

Requisitos de la hipoteca para comprar para alquilar

Para calificar para una hipoteca de compra para alquiler, normalmente necesita:

- Tener al menos 18 años: La edad es un criterio básico de elegibilidad.

- Proporcionar un depósito mayor: La mayoría de los prestamistas exigen un depósito de al menos el 25% del valor de la propiedad. Esto es más alto que el depósito típico de una hipoteca residencial.

- Pasar controles de asequibilidad: Lenders assess your ability to repay based on expected rental income and other financial factors.

- Tener un buen historial crediticio: Un puntaje crediticio sólido puede mejorar sus posibilidades de aprobación y puede ayudar a obtener mejores tasas de interés.

Ingresos por alquiler

Los ingresos por alquiler juegan un papel crucial en las solicitudes de hipotecas de compra para alquiler. Los prestamistas suelen esperar que los ingresos por alquiler cubran al menos el 125% de los pagos de la hipoteca. Esto significa que si el pago de su hipoteca es de $800 por mes, sus ingresos por alquiler deben ser de al menos $1,000.

- Tasación de alquiler: Antes de aprobar su hipoteca, los prestamistas pueden exigir una tasación de alquiler para estimar los ingresos potenciales de la propiedad.

- Verificación de ingresos: Si bien los ingresos por alquiler son un factor clave, algunos prestamistas también pueden considerar sus ingresos personales, especialmente si el ingresos por alquiler no cumple con sus requisitos.

Depósito más alto

El requisito de un depósito más alto se debe al mayor riesgo asociado con las propiedades compradas para alquilar. Como propietario, usted depende de los inquilinos para cubrir los pagos de la hipoteca. Si una propiedad permanece vacía o los inquilinos incumplen, usted debe cubrir los costos. El depósito más grande actúa como un amortiguador para el prestamista.

- Liberación de acciones: Si ya posee una propiedad, podría considerar volver a hipotecarla para liberar capital. Esto puede proporcionar los fondos necesarios para el depósito de una propiedad comprada para alquilar.

Comprender estos elementos clave puede ayudarle a controlar las complejidades de las hipotecas de compra para alquiler. Es esencial evaluar su situación financiera y el mercado potencial de alquiler antes de sumergirse. Con la planificación y la estrategia adecuadas, una hipoteca de compra para alquiler puede ser una herramienta valiosa para generar riqueza a través de bienes raíces.

Hipoteca de compra para alquiler sobre propiedades que ya se poseen

Beneficios de utilizar una propiedad propia

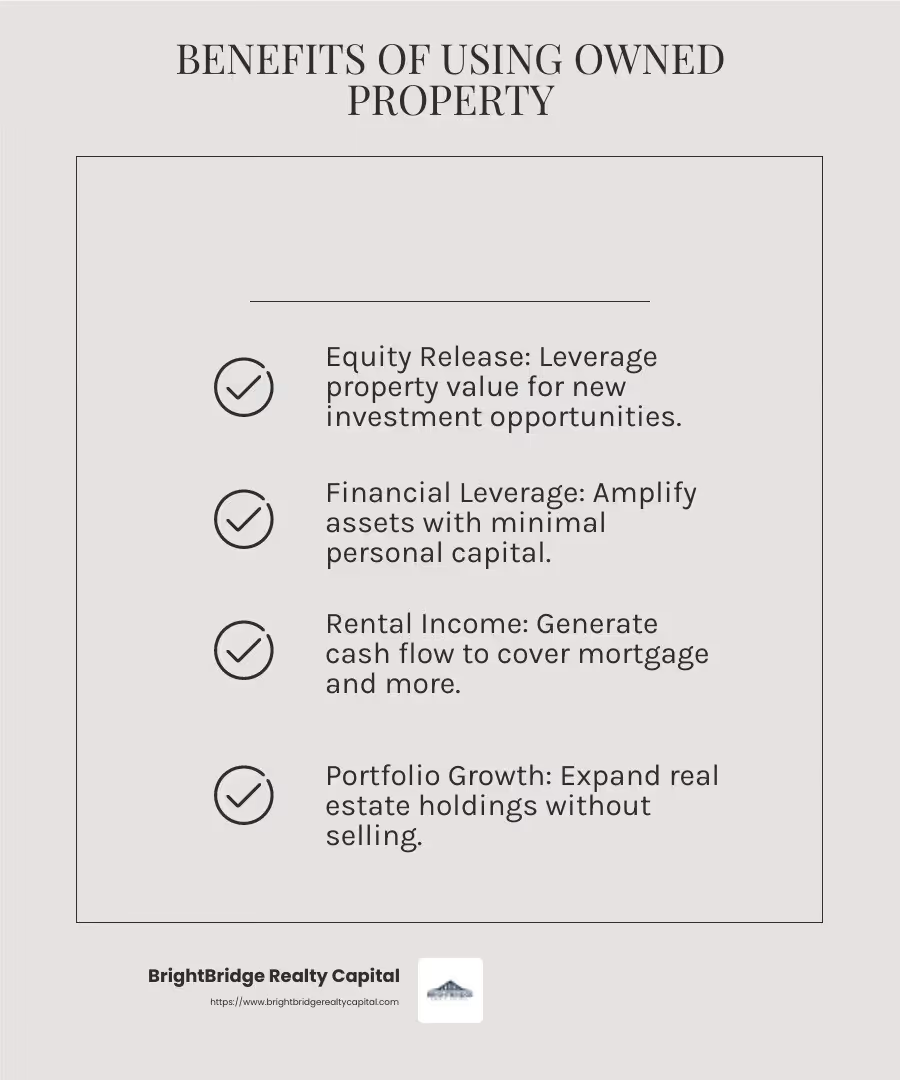

Ser propietario absoluto de una propiedad le brinda una clara ventaja al considerar una hipoteca de compra para alquiler sobre propiedades que ya se poseen. He aquí por qué:

- Liberación de acciones: Si su propiedad no está gravada (lo que significa que es de su propiedad), puede aprovechar su capital. Este proceso, conocido como rehipoteca, permite contratar una nueva hipoteca sobre la propiedad. Los fondos obtenidos se pueden utilizar para diversas oportunidades de inversión, como la compra de propiedades de alquiler adicionales.

- Apalancamiento financiero: Al utilizar el valor líquido de su propiedad, puede aprovechar su posición financiera. Esto significa que puede controlar una base de activos más grande con relativamente menos capital personal. Es una forma poderosa de ampliar su cartera de bienes raíces sin vender su propiedad existente.

- Ingresos por alquiler: Una vez que haya obtenido una hipoteca de compra para alquiler, puede comenzar a alquilar su propiedad. Esto genera ingresos por alquiler, que pueden cubrir los pagos de la hipoteca e incluso proporcionar un flujo de caja adicional. Es un paso hacia la construcción de un flujo constante de ingresos pasivos.

Desafíos y consideraciones

Si bien los beneficios son atractivos, existen varios desafíos y consideraciones al utilizar una propiedad propia para una hipoteca de compra para alquiler:

- Controles de asequibilidad: Los prestamistas realizarán comprobaciones de asequibilidad para garantizar que usted pueda hacer frente a los pagos de la hipoteca. Esto incluye evaluar los ingresos esperados por alquiler y su situación financiera personal. Un historial crediticio sólido y una relación deuda-ingresos baja pueden mejorar sus posibilidades de aprobación.

- Tasas de interés: Las hipotecas de compra para alquiler suelen tener tasas de interés más altas en comparación con las hipotecas residenciales. Esto se debe al riesgo percibido de las propiedades en alquiler. Asegúrese de tener esto en cuenta en su planificación financiera.

- Requisitos del prestamista: Cada prestamista tiene criterios específicos para las hipotecas de compra para alquiler. Esto puede incluir umbrales de ingresos mínimos, ubicación de la propiedad y expectativas de rendimiento del alquiler. Es fundamental investigar y comparar diferentes prestamistas para encontrar uno que se alinea con sus necesidades.

Gestionar hipotecas de compra para alquiler sobre propiedades que ya posee puede ser complejo, pero comprender los beneficios y desafíos puede ayudarle a tomar decisiones informadas. Esto prepara el escenario para el siguiente paso: asegurar una hipoteca de compra para alquiler.

Pasos para obtener una hipoteca de compra para alquiler

Preparando su solicitud

Asegurar un hipoteca de compra para alquiler sobre propiedades que ya se poseen implica varios pasos clave. La preparación es crucial para garantizar un proceso de solicitud sin problemas.

- Criterios de elegibilidad: Antes de presentar la solicitud, verifique si cumple con los criterios de elegibilidad del prestamista. Generalmente, debes tener al menos 18 años. Algunos prestamistas pueden exigir un nivel de ingresos mínimo, incluso si usted es propietario absoluto de la propiedad.

- Historial de crédito: Un historial crediticio sólido puede mejorar significativamente su solicitud. Los prestamistas buscan un comportamiento crediticio responsable. Asegúrese de que su informe de crédito sea preciso y resuelva cualquier problema pendiente antes de presentar la solicitud.

- Verificación de ingresos: Aunque planee alquilar la propiedad, los prestamistas aún quieren ver pruebas de ingresos. Esto podría incluir recibos de sueldo recientes, declaraciones de impuestos u otra documentación que demuestre su estabilidad financiera.

- Documentación: Reúna todos los documentos necesarios antes de iniciar la solicitud. Por lo general, esto incluye identificación, prueba de ingresos y detalles sobre la propiedad. Tener todo listo puede acelerar el proceso.

Elegir al prestamista adecuado

Seleccionar al prestamista adecuado es un paso crucial para asegurar una hipoteca de compra para alquiler. Esto es lo que debe considerar:

- Tasas de interés: Compare las tasas de interés de diferentes prestamistas. Las hipotecas de compra para alquiler suelen tener tipos más altos que las residenciales. Busque tarifas competitivas que se ajusten a su plan financiero.

- Condiciones del préstamo: Comprenda los términos de préstamo ofrecidos por los prestamistas. This includes the length of the mortgage and any early repayment penalties. Elija términos que se alineen con su estrategia de inversión.

- Flexibilidad del prestamista: Algunos prestamistas ofrecen condiciones más flexibles que otros. Esto puede incluir opciones de sobrepagos o vacaciones de pago. La flexibilidad puede ser una ventaja si su situación financiera cambia.

- Corredores hipotecarios: Considere la posibilidad de utilizar un agente hipotecario. Pueden brindarle asesoramiento experto, ayudarlo a dirigir el proceso de solicitud y encontrar las mejores ofertas. Los corredores suelen tener acceso a ofertas exclusivas que no están disponibles directamente para los consumidores.

Si prepara cuidadosamente su solicitud y elige al prestamista adecuado, puede aumentar sus posibilidades de obtener una hipoteca de compra para alquiler favorable. Esto allana el camino para convirtiendo su propiedad en una inversión rentable.

Preguntas frecuentes sobre hipotecas de compra para alquiler

¿Puedo vivir en mi propiedad comprada para alquilar?

No, no se puede vivir en una propiedad financiada con una hipoteca de compra para alquiler. Estas hipotecas están diseñadas específicamente para propiedades que desea alquilar. Si desea vivir en la propiedad, necesitará una hipoteca residencial estándar. Esta distinción es esencial porque las hipotecas de compra para alquiler tienen términos y criterios diferentes, como tasas de interés más altas y mayores requisitos de depósito.

¿Cuánto depósito se necesita para una hipoteca de compra para alquiler?

Cuando se trata de una hipoteca de compra para alquiler, los prestamistas suelen exigir un depósito más alto que el de una hipoteca residencial. El depósito estándar suele ser de alrededor de 25% del valor de la propiedad. Este depósito más alto actúa como un amortiguador para los prestamistas, considerando el mayor riesgo percibido asociado con las propiedades en alquiler. Es fundamental asegurarse de tener suficientes ahorros para este depósito antes de solicitar una hipoteca de compra para alquiler.

¿Cuáles son las implicaciones fiscales de una propiedad comprada para alquilar?

Ser propietario de una propiedad comprada para alquilar conlleva responsabilidades y beneficios fiscales específicos. Aquí hay algunos puntos clave:

- Ingresos por alquiler: Debe declarar los ingresos por alquiler en su declaración de impuestos. Estos ingresos están sujetos al impuesto sobre la renta, pero puedes deducir ciertos gastos, como intereses hipotecarios, mantenimiento de la propiedad y gastos de gestión.

- Impuesto sobre las ganancias de capital (CGT): Si vende la propiedad por más de lo que pagó, puede ser responsable del CGT por las ganancias. Existen concesiones y exenciones, pero es importante tener esto en cuenta al considerar la venta.

- Impuesto territorial del impuesto de timbre (SDLT): Al comprar una propiedad para alquilar, es posible que deba pagar una tasa de SDLT más alta en comparación con la compra de una casa para vivir. Este es un costo adicional a considerar durante la planificación de su inversión.

Comprender estas implicaciones fiscales puede ayudarle a tomar decisiones informadas y maximizar la rentabilidad de su inversión de compra para alquilar. Siempre considere consultar con un profesional de impuestos para garantizar el cumplimiento y optimizar su estrategia fiscal.

Conclusión

Navegar por las hipotecas de compra para alquiler puede parecer desalentador, pero con la orientación y el apoyo adecuados, puede ser un viaje gratificante. En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario personalizadas para satisfacer sus necesidades únicas como inversionista. Ya sea que esté buscando transformar un bienes libres de cargas convertirlo en un alquiler rentable o ampliar su cartera de propiedades, estamos aquí para ayudarle.

Nuestro enfoque es sencillo y eficiente. Ofrecemos cierres rápidos, a menudo dentro de una semana, para garantizar que pueda aprovechar las oportunidades a medida que surjan. Nuestro modelo de préstamo directo elimina intermediarios, brindándole tasas competitivas y un proceso fluido. Esto significa menos complicaciones y más concentración en lo que realmente importa: hacer crecer su inversión.

Al elegir BrightBridge Realty Capital, no solo obtiene una hipoteca; usted se está asociando con un equipo dedicado a su éxito. Nuestros expertos están listos para guiarlo en cada paso, desde comprender los requisitos de las hipotecas para comprar para alquilar hasta analizar las implicaciones fiscales.

¿Listo para dar el siguiente paso en su viaje de inversión inmobiliaria? Explora nuestro soluciones de financiación inmobiliaria y descubra cómo podemos ayudarle a convertir su propiedad en ganancias. Su camino hacia el crecimiento y la estabilidad financieros comienza aquí.