Rompiendo el mito: puede obtener una hipoteca de compra para alquiler sin una propiedad residencial

Summary

Descubra cómo obtener una hipoteca de compra para alquiler sin propiedad residencial. Conozca la elegibilidad, los mitos, los costos y los consejos de expertos para nuevos inversores.

Rompiendo el mito: sí, se puede invertir sin tener una casa

Sí, puede obtener una hipoteca de compra para alquiler sin propiedad residencial propio. Muchos prestamistas, incluidos los principales bancos e instituciones financieras especializadas, ofrecen hipotecas de compra para alquiler a solicitantes que actualmente no son propietarios de una vivienda.

Esto es lo que necesita saber:

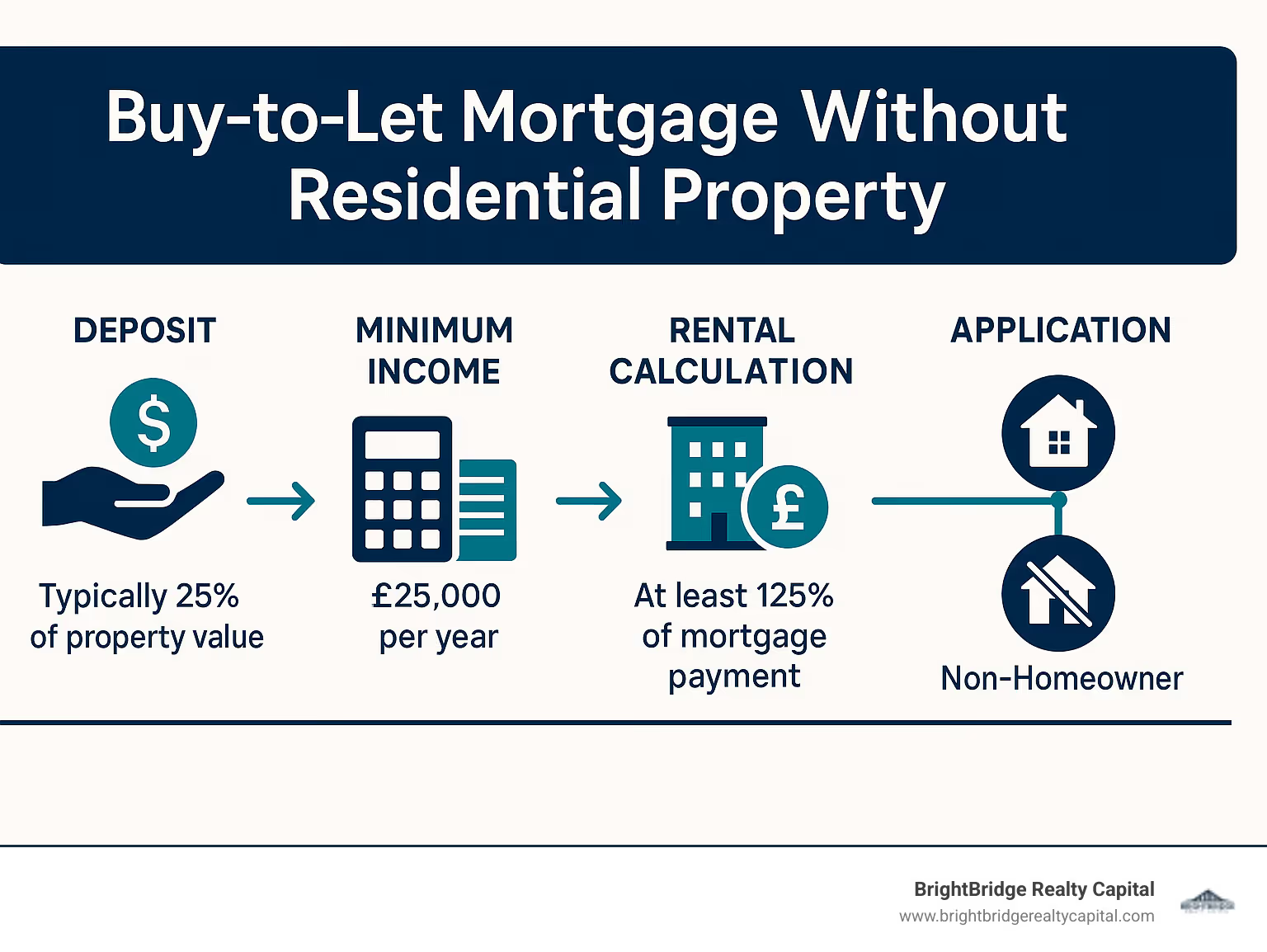

RequisitoDetallesDepósitoNormalmente el 25% del valor de la propiedad (algunos aceptan el 20%)IngresosIngreso mínimo anual de £25 000 para préstamos de hasta £1 millónIngresos por alquilerDebe cubrir al menos el 125 % de los pagos de intereses mensualesHistorial de créditoSe requiere buen puntaje crediticioEdadDebe tener al menos 18 años

Muchos inversores inmobiliarios empiezan a construir su cartera antes de comprar su propia casa. Este enfoque puede ser una estrategia inteligente para quienes buscan generar ingresos y generar riqueza a través de la propiedad.

El panorama de la inversión inmobiliaria ha cambiado significativamente en los últimos años. La noción obsoleta de que uno debe ser dueño de su propia casa antes de convertirse en propietario simplemente ya no es cierta. Los prestamistas han reconocido que los ingresos por alquiler pueden ser una base confiable para tomar decisiones crediticias, independientemente de si usted es propietario de la propiedad en la que vive.

Como compartió un inversionista inmobiliario: "Construí una cartera de tres propiedades de alquiler incluso antes de comprar mi propia casa. Los ingresos del alquiler me ayudaron a ahorrar para un depósito mayor en mi eventual compra residencial".

Para los inversores centrados en la rentabilidad más que en la residencia, esta flexibilidad abre las puertas a la creación de riqueza a través del sector inmobiliario sin los tradicionales trampolines.

Clave comprar para alquilar hipoteca sin propiedad residencial vocabulario:- comprar para alquilar una hipoteca sobre una propiedad que ya se posee- préstamos para propiedades de inversión por primera vez- préstamo convencional para propiedades de inversión

Compra para alquilar versus hipotecas residenciales: fundamentos

Antes de profundizar en los detalles de la obtención de un comprar para alquilar hipoteca sin propiedad residencial, es importante comprender en qué se diferencian estos préstamos de inversión de las hipotecas residenciales estándar.

CaracterísticaHipoteca de compra para alquilerHipoteca ResidencialPropósitoPropiedad para alquilarPropiedad para vivirTipo de pagoNormalmente sólo cobran interesesHabitualmente reembolso del capitalDepósito requerido25% mínimo (a veces 20%)5-15% típicoTasas de interésGeneralmente más altoGeneralmente inferiorCriterios de evaluaciónCentrado en los ingresos por alquilerCentrado en los ingresos personalesTarifasGeneralmente más altoGeneralmente más bajoDeducibilidad fiscalAlgunos intereses deduciblesSin deducibilidad de intereses

Las hipotecas de compra para alquiler son productos financieros fundamentalmente diferentes porque están diseñadas para inversiones más que para necesidades de vivienda. La mayoría están estructurados como préstamos con intereses únicamente, lo que significa que sus pagos mensuales cubren sólo los intereses, no el capital. Esto mantiene los costos mensuales más bajos, maximizando el flujo de caja de los ingresos por alquiler, pero requiere una estrategia de pago al final del plazo.

Como explica Sarah, una inversionista inmobiliaria con sede en Nueva York: "Cuando comencé a invertir, me sorprendió saber que la norma para comprar para alquilar era solo intereses. Sin embargo, tiene sentido: pagos mensuales más bajos significan un mejor flujo de caja, y siempre se puede vender la propiedad o refinanciar más tarde".

Por qué los prestamistas tratan los préstamos de inversión de manera diferente

Los prestamistas clasifican las hipotecas de compra para alquiler como transacciones comerciales en lugar de préstamos al consumo. Esta clasificación tiene implicaciones importantes:

Los prestamistas ven su propiedad como una empresa comercial, por lo que se centran en rendimiento del alquiler en lugar de sus finanzas personales. Básicamente, respaldan el desempeño de la propiedad tanto como lo respaldan a usted como prestatario. Un mercado de alquiler fuerte a veces puede compensar otras debilidades de una aplicación.

El ponderación de riesgo es diferente también. Dado que las propiedades de inversión históricamente han mostrado tasas de incumplimiento más altas que las viviendas ocupadas por sus propietarios, los prestamistas se protegen con tasas de interés y depósitos más altos. Se aplican pruebas de estrés para garantizar que la hipoteca siga siendo asequible si las tasas de interés aumentan, generalmente verificando la asequibilidad a una tasa teórica del 5,5-6,5%.

Lo más importante es que calculan un ratio de cobertura de ingresos eso requiere que los ingresos esperados por alquiler cubran al menos el 125% del pago de intereses de la hipoteca, a veces hasta el 145% para los contribuyentes con tasas más altas. Este buffer garantiza que pueda manejar costos inesperados como reparaciones o períodos vacantes.

Componentes clave de costos que necesitará presupuestar

Al planificar un comprar para alquilar hipoteca sin propiedad residencial, tu depósito es solo el comienzo. Necesitará presupuestar varios otros gastos que pueden acumularse rápidamente.

El tarifa de valoración normalmente oscila entre £150 para propiedades de menor precio y £1500 para inversiones de alto valor. Esto no es para su beneficio: es para que el prestamista confirme el valor de la propiedad.

No olvides el tarifa del producto, que puede costar entre 1.000 y 2.000 libras esterlinas. Algunos prestamistas le permiten agregar esto al préstamo, pero recuerde que, si lo hace, pagará intereses.

Costas judiciales tampoco son opcionales. Necesitará un abogado para encargarse del traspaso, que normalmente cuesta entre £ 500 y £ 1500, dependiendo de la complejidad de la propiedad.

Si estás trabajando con un corredor (lo que puede ser inteligente para inversores primerizos), tenga en cuenta sus comisiones, normalmente entre el 0,5 % y el 1 % del importe del préstamo. En BrightBridge Realty Capital, somos transparentes sobre todas las tarifas iniciales para que no haya sorpresas.

"Recomiendo presupuestar aproximadamente entre el 3% y el 5% del valor de la propiedad más allá de su depósito", aconseja Mark, uno de nuestros oficiales de préstamos senior. "Muchos nuevos inversores se centran únicamente en el depósito y se quedan cortos cuando entran en juego estos costes adicionales".

Estos costos iniciales son inversiones en su negocio inmobiliario. Una planificación adecuada ahora ayuda a garantizar que su viaje de inversión comience sin problemas, sin tensiones financieras inesperadas que podrían afectar su capacidad para administrar su nueva propiedad de manera efectiva.

Hipoteca de compra para alquiler sin propiedad residencial: mito derribado y elegibilidad

El persistente mito de que uno debe ser dueño de su propia casa antes de convertirse en propietario está obsoleto. Destruyamos definitivamente este mito y aclaremos los criterios de elegibilidad reales.

Requisitos de elegibilidad reales:

La verdad es que no es necesario ser propietario de una casa para convertirse en inversionista inmobiliario. Los prestamistas se preocupan más por su estabilidad financiera y el potencial de inversión de la propiedad.

Deberá tener al menos 18 años (aunque algunos prestamistas prefieren tener más de 21) y tener unos ingresos sólidos, normalmente a partir de £25 000 al año para préstamos de hasta £1 millón. Para inversiones más grandes, los requisitos de ingresos aumentan proporcionalmente, a menudo alrededor de £75 000 para individuos o £100 000 de ingresos conjuntos cuando se pide prestado más de £1 millón.

Su historial crediticio también es importante. Los prestamistas revisarán cuidadosamente su expediente crediticio para asegurarse de que tenga un historial de administración del dinero de manera responsable. ¡Esta es un área en la que no harán concesiones!

En cuanto al depósito, prepárese para depositar al menos el 25 % del valor de la propiedad, aunque algunos prestamistas flexibles pueden aceptar el 20 % en determinadas situaciones. La propiedad en sí debe cumplir con estándares mínimos, generalmente valorados en más de £50,000 y de construcción estándar.

¿Qué falta notablemente en esta lista? Cualquier requisito para ser dueño de casa propia. Los prestamistas de hoy se centran en el potencial de inversión, no en el estado de su vivienda personal.

Por qué los prestamistas permiten una hipoteca de compra para alquiler sin propiedad residencial

"Nunca pensé que podría empezar a invertir mientras todavía estaba alquilando", comparte Michael, un cliente que ahora posee dos propiedades de alquiler. "Descubrir que no necesitaba ser dueño de mi casa primero cambió por completo mi cronograma de creación de riqueza".

Los prestamistas tienen buenas razones para esta flexibilidad. En primer lugar, les importa la capacidad de la propiedad para generar ingresos por alquiler; esa es su verdadera seguridad, no si usted es propietario o alquila su residencia personal.

También han reconocido una importante oportunidad de mercado. Al ampliar sus criterios para incluir a personas que no son propietarios de viviendas, han aprovechado una base de clientes completamente nueva de inversores ambiciosos.

Muchos prestamistas también ofrecen opciones que facilitan el ingreso a los principiantes. Las aplicaciones conjuntas permiten que hasta cuatro personas pongan en común recursos, repartiendo riesgos y recompensas. Algunos incluso aceptan garantes que pueden reforzar las solicitudes de los recién llegados a la inversión inmobiliaria.

Comprar para alquilar hipoteca sin propiedad residencial Las opciones se han ampliado significativamente a medida que han entrado en el mercado productos especializados. La competencia ha impulsado la innovación, creando más vías para los inversores primerizos.

Como nos dijo un administrador de préstamos: "En última instancia, estamos prestando en función del desempeño de la propiedad, no del estado de la vivienda del prestatario. Si los números funcionan y el solicitante cumple con nuestros otros criterios, no hay ninguna razón lógica para excluirlo solo porque alquila su propia casa".

Conceptos erróneos comunes sobre una hipoteca de compra para alquiler sin propiedad residencial

Aclaremos algunos mitos persistentes que podrían estar frenándote:

"Primero debes ser dueño de tu propia casa" - Como hemos establecido, esto simplemente ya no es cierto. Muchos prestamistas considerarán gustosos su solicitud independientemente de su situación de vivienda.

"Necesitarás un depósito mucho mayor" - Si bien las hipotecas de compra para alquiler requieren depósitos mayores que los préstamos residenciales (normalmente 25% versus 5-15%), los no propietarios enfrentan los mismos requisitos de depósito que los inversionistas propietarios. No hay penalización por no ser propietario de su casa.

"Las restricciones de edad son más estrictas" - Los requisitos de edad (18 o 21 años) se aplican por igual a todos los solicitantes, seas propietario de una vivienda o no. Su estado de vivienda no afecta la elegibilidad por edad.

"Es imposible para quienes compran por primera vez" - Mientras que algunos prestamistas conservadores evitan a los compradores primerizos, muchos otros -incluidos los principales bancos y prestamistas especializados- les dan la bienvenida activamente. En BrightBridge Realty Capital, conectamos periódicamente a inversores primerizos con estos prestamistas con visión de futuro.

"Las tarifas serán punitivas" - Su tasa de interés dependerá principalmente de su relación préstamo-valor, historial crediticio y potencial de alquiler de la propiedad, no de si es propietario de una casa. Los no propietarios con solicitudes sólidas a menudo obtienen tasas comparables a las de los inversores propietarios.

En BrightBridge Realty Capital, hemos guiado a innumerables clientes en la compra de su primera propiedad de inversión antes de comprar su propia casa. Los resultados hablan por sí solos: estos "mitos" se desmoronan ante las historias de éxito del mundo real.

Depósitos, Tasas, Solicitudes y Documentos

Asegurar un comprar para alquilar hipoteca sin propiedad residencial requiere una preparación cuidadosa, particularmente en lo que respecta a los depósitos, la comprensión de las tasas y la recopilación de la documentación necesaria.

Requisitos de depósito

El requisito de depósito estándar para las hipotecas de compra para alquiler es del 25% del valor de la propiedad, independientemente de si es propietario de su propia casa. Esto significa que para una propiedad de $200,000, necesitará $50,000 como depósito.

Algunos puntos clave sobre los depósitos:

- Opciones de LTV más bajas: Algunos prestamistas ofrecen productos de préstamo a valor (LTV) del 80%, que requieren solo un depósito del 20%, aunque generalmente tienen tasas de interés más altas.

- Nueva construcción premium: Para propiedades de nueva construcción, los prestamistas suelen exigir depósitos mayores, del 30 al 35%.

- Mayor impacto LTV: Cuanto menor sea su depósito (mayor LTV), mayor será la tasa de interés que normalmente pagará.

- Fuente de depósito: Los prestamistas querrán verificar el origen de los fondos de su depósito, especialmente si son superdotados.

Tasas de interés y asequibilidad

Las tasas hipotecarias de compra para alquiler son generalmente más altas que las tasas residenciales, lo que refleja el mayor riesgo para los prestamistas. Los tipos actuales suelen oscilar entre el 4,5% y el 7%, dependiendo de:

- Relación préstamo-valor: Los productos con un LTV más bajo (depósitos más grandes) garantizan mejores tipos

- Fijo versus variable: Los productos a tipo de interés fijo ofrecen seguridad, pero pueden tener tipos iniciales más elevados

- Duración del mandato: Los plazos fijos más cortos suelen ofrecer tipos más bajos que los más largos

- Estructura de tarifas: Los productos con tarifas más altas suelen tener tarifas generales más bajas

- Cobertura de alquiler: Las propiedades con una cobertura de alquiler más sólida pueden calificar para mejores tarifas

Los prestamistas suelen exigir que los ingresos esperados por alquiler cubran al menos el 125% del pago del interés hipotecario calculado a una tasa de prueba de resistencia (a menudo entre el 5,5% y el 6,5%). Esto se conoce como índice de cobertura de intereses (ICR).

Documentación requerida

Por un comprar para alquilar hipoteca sin propiedad residencial, deberás proporcionar:

- Prueba de identidad: Pasaporte o permiso de conducir

- Comprobante de domicilio: Facturas de servicios públicos, extractos bancarios (últimos 3 meses)

- Verificación de ingresos:

- Empleado: nóminas de los últimos 3 meses y 60 P

- Trabajadores por cuenta propia: 2-3 años de cuentas, cálculos de impuestos SA302

- Extractos bancarios: Últimos 3 a 6 meses que muestran ingresos y gastos

- Proyección de alquiler: Una carta de un agente inmobiliario estimando el valor de alquiler de la propiedad

- Comprobante de depósito: Extractos bancarios que muestran fondos

- Detalles de la propiedad: Dirección completa, precio de compra, tipo de propiedad

- Alquiler/hipoteca actual: Documentación de sus gastos de vivienda actuales

En BrightBridge Realty Capital, proporcionamos una lista de verificación de documentos completa para garantizar un proceso de solicitud sin problemas.

Calcular cuánto puede pedir prestado

Los prestamistas utilizan cálculos específicos para determinar su capacidad de endeudamiento:

- Cálculo de cobertura de alquiler:

- Ingresos mensuales por alquiler ÷ Pago mensual de la hipoteca × 100 = Porcentaje de cobertura de alquiler

- La mayoría de los prestamistas exigen entre el 125% y el 145%

- Método DSCR (Ratio de cobertura del servicio de la deuda):

- Ingresos anuales por alquiler ÷ Pagos anuales de hipoteca = DSCR

- Normalmente requiere 1,25 o superior

- Enfoque de recarga:

- Algunos prestamistas permiten que los ingresos personales "complementen" los ingresos por alquiler si son ligeramente inferiores

Por ejemplo, si se espera que una propiedad se alquile por $1,500 por mes, y el prestamista requiere una cobertura de alquiler del 125% a una tasa de prueba de estrés del 5.5%: - Pago hipotecario mensual máximo: $1,500 ÷ 1.25 = $1,200 - Sobre una base de solo interés del 5.5%, esto equivale a un préstamo de aproximadamente $261,818 - Con un requisito de depósito del 25%, esto sugiere un valor máximo de la propiedad de alrededor de 349.090 dólares

Cronograma de solicitud paso a paso

- Investigación y preparación (1-2 semanas)

- Reunir documentos

- Propiedades de investigación y prestamistas

- Verificar informe de crédito

- Decisión en principio (1-3 días)

- Solicitud inicial

- Verificación de crédito

- Recibir aprobación condicional

- Selección y oferta de propiedades (varía)

- Encuentre una propiedad adecuada

- Hacer oferta

- Tener oferta aceptada

- Solicitud de hipoteca completa (1 semana)

- Enviar solicitud completa

- Pagar las tasas de solicitud/valoración

- Valoración de propiedades (1-2 semanas)

- El prestamista organiza la evaluación de la propiedad

- Verificación del valor del alquiler

- Suscripción (1-3 semanas)

- Evaluación detallada de la solicitud

- Solicitudes de información adicional si es necesario

- Oferta Hipotecaria (1 semana)

- Oferta formal emitida

- Revisar y aceptar términos

- Proceso Legal (2-4 semanas)

- Transferencia

- Búsquedas y encuestas

- Intercambio de contrato

- Finalización (1 día)

- Transferencia de fondos

- Entrega de llaves

El proceso completo suele tardar entre 8 y 12 semanas desde la solicitud hasta su finalización, aunque en BrightBridge Realty Capital nos especializamos en cierres rápidos que pueden reducir significativamente este cronograma.

Responsabilidades, impuestos y gestión de riesgos para propietarios que no son propietarios de viviendas

Al obtener un comprar para alquilar hipoteca sin propiedad residencial, primero ingresa al mercado inmobiliario como inversionista, lo que conlleva responsabilidades específicas, implicaciones fiscales y riesgos que gestionar.

Responsabilidades legales

Convertirse en propietario significa asumir un papel con serias obligaciones legales. Deberá asegurarse de que su propiedad sea segura obteniendo un Certificado de seguridad de gas anual y asegurándose de que todos los equipos eléctricos cumplan con los estándares de seguridad. No se olvide de los muebles resistentes al fuego y de las alarmas de humo y monóxido de carbono que funcionen: no son sólo cosas agradables, son requisitos legales.

También deberá verificar si su propiedad requiere una licencia. Esto es obligatorio para las casas de ocupación múltiple (HMO) y algunas áreas también tienen esquemas de licencia selectiva. Vale la pena consultar con su autoridad local antes de comprar.

Proteger los derechos de sus inquilinos no es sólo ético: es la ley. Debe proteger los depósitos en un plan aprobado por el gobierno, proporcionar un Certificado de eficiencia energética (calificación E mínima) y brindar a los inquilinos la guía "Cómo alquilar". No olvide completar también las comprobaciones de derecho a alquilar.

"Cuando me convertí en propietario por primera vez", comparte un cliente de BrightBridge, "me sorprendió la cantidad de requisitos legales que había. Pero una vez que tienes los sistemas implementados, se convierte en algo natural".

Las responsabilidades de mantenimiento de la propiedad también vienen con el territorio. Deberá realizar las reparaciones con prontitud, organizar el acceso con el aviso adecuado y tener provisiones para reparaciones de emergencia. Un buen contrato de arrendamiento a corto plazo aclarará estas obligaciones para ambas partes.

Planificación financiera y gestión de riesgos

La planificación financiera inteligente puede hacer o deshacer su viaje de inversión. Empiece por establecer un fondo de contingencia que cubra al menos entre 3 y 6 meses de pagos de la hipoteca. Esta red de seguridad lo protegerá durante los períodos nulos cuando su propiedad esté vacía.

El seguro no es opcional en este negocio. Necesitará un seguro específico para el propietario (el seguro regular para propietarios de viviendas no es suficiente), un seguro de edificios y, si proporciona una propiedad amueblada, también un seguro de contenido. Muchos inversores inteligentes también optan por un seguro de garantía de alquiler y una cobertura de responsabilidad civil.

"El mayor error que veo que cometen los nuevos inversores", dice un propietario experimentado, "es subestimar la importancia de un fondo de contingencia. Cuando la caldera se estropea en invierno, no se puede decir a los inquilinos que esperen hasta haber ahorrado".

Planifique los períodos nulos: normalmente haga un presupuesto de un mes sin ingresos por alquiler al año. Y no olvide reservar aproximadamente el 1% del valor de su propiedad anualmente para mantenimiento y reparaciones. Si no planea autogestionarse, tenga en cuenta los costos de administración de la propiedad, que generalmente representan entre el 10 y el 15 % de sus ingresos por alquiler.

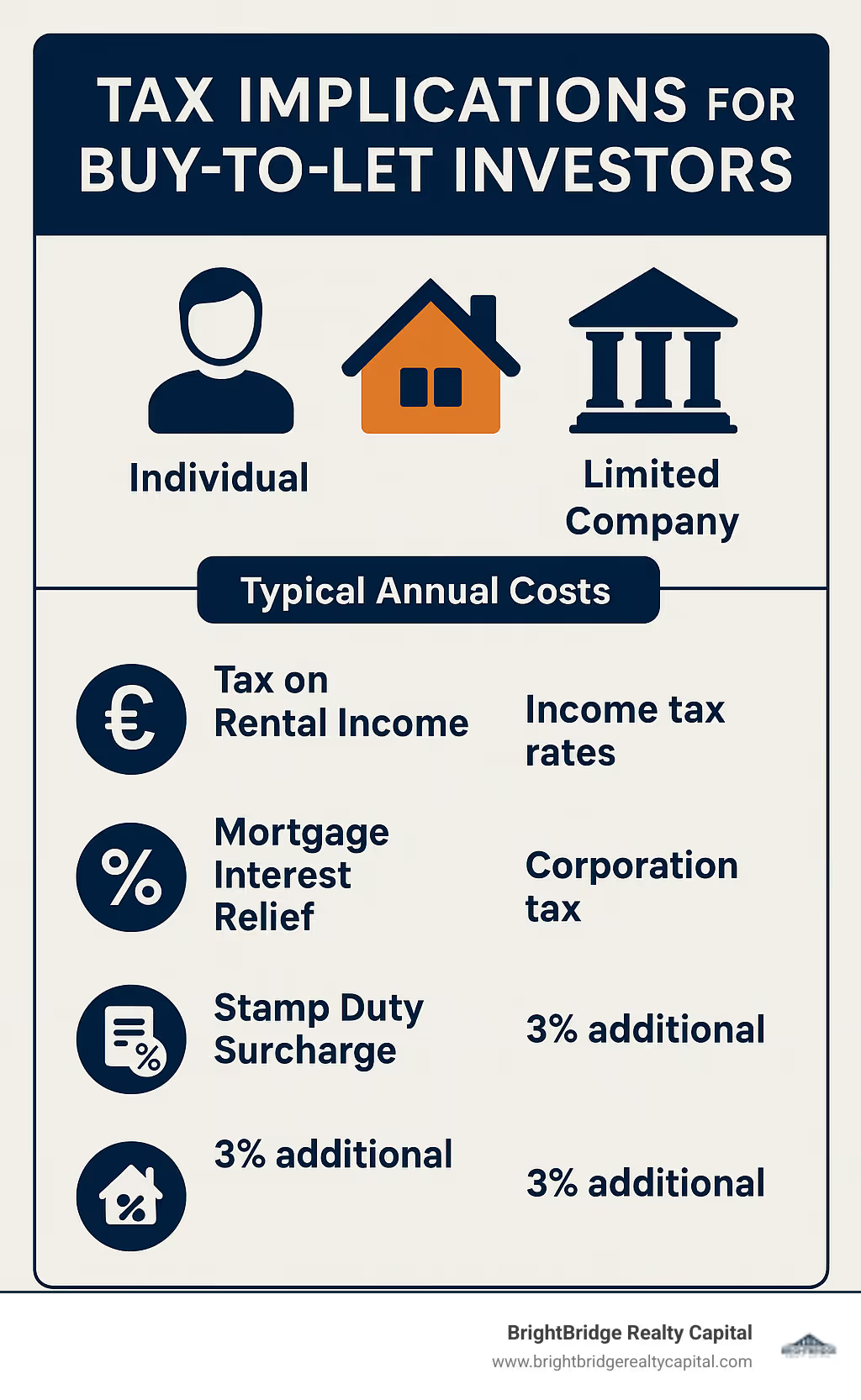

Implicaciones fiscales

El panorama fiscal para los propietarios puede parecer un laberinto, pero comprenderlo es crucial para sus resultados. Sus ingresos por alquiler están sujetos a impuestos después de los gastos permitidos y deben declararse en su declaración de impuestos de autoevaluación. La tasa que pagará depende de su banda impositiva sobre la renta.

La desgravación de los intereses hipotecarios ahora se limita a la desgravación fiscal de tasa básica (20%) y se presenta como una reducción de impuestos en lugar de una deducción de gastos, un cambio significativo que ha impactado la rentabilidad de muchos propietarios.

Una sorpresa para muchos inversores primerizos es el recargo del Impuesto sobre la Tierra del Impuesto de Timbre: un 3% adicional sobre las tasas estándar para propiedades adicionales. Sí, esto se aplica incluso si esta es su primera compra de propiedad, porque no es su residencia principal.

Cuando finalmente venda, prepárese para el impuesto a las ganancias de capital sobre sus ganancias. Las tasas actuales son del 18% para los contribuyentes con tasas básicas o del 28% para los contribuyentes con tasas más altas, aunque se obtiene una desgravación anual libre de impuestos.

El antiguo subsidio por desgaste ha sido reemplazado por un alivio de reemplazo para gastos reales, ¡así que conserve esos recibos! Algunos inversores optan por comprar a través de una estructura de sociedad limitada, que tiene un tratamiento fiscal diferente: impuesto de sociedades en lugar de impuesto sobre la renta y un tratamiento de intereses hipotecarios potencialmente más favorable.

Para obtener la orientación fiscal más actualizada, vale la pena consultar Sitio web de impuestos de Gov.uk y consultar con un profesional de impuestos que se especializa en inversiones inmobiliarias.

¿Se puede vivir en una propiedad comprada para alquilar?

Es una idea tentadora, especialmente si está invirtiendo antes de comprar su propia casa, pero la respuesta es no, no puede vivir en una propiedad con comprar para alquilar hipoteca sin propiedad residencial. Estas hipotecas son específicamente para propiedades alquiladas a terceros.

Romper esta regla no es sólo doblar los términos: podría considerarse fraude hipotecario, dar lugar a que se solicite el pago inmediato de su hipoteca e invalidar su seguro. ¡No vale la pena correr el riesgo!

Si sus circunstancias cambian, existen opciones legítimas. Podría volver a hipotecarse de compra para alquiler a residencial si decide que quiere vivir en su propiedad de inversión. O si se encuentra en el escenario inverso (desea alquilar su propiedad residencial), puede solicitar el "consentimiento para alquilar" a su prestamista.

Para aquellos que buscan invertir y resolver necesidades personales de vivienda, considere propiedades de unidades múltiples donde potencialmente podría vivir en una unidad (con acuerdos hipotecarios adecuados), o simplemente mantener propiedades residenciales y de inversión separadas.

Pros y contras de invertir antes de comprar su propia casa

Comenzar su viaje inmobiliario con una inversión en lugar de una casa es cada vez más común, pero no es para todos. En el lado positivo, la propiedad puede generar tanto ingresos por alquiler como apreciación del capital, lo que le permite comenzar a construir una cartera a una edad más temprana. También existe el poder del apalancamiento: utilizar una cantidad relativamente pequeña de capital (su depósito) para controlar un activo mucho mayor.

La flexibilidad geográfica es otra ventaja: puede invertir en áreas de alto rendimiento mientras vive donde mejor se adapte a su estilo de vida o carrera. Muchos inversores consideran que los ingresos por alquiler y el crecimiento del capital fortalecen su posición para eventualmente comprar una residencia personal.

"Elegí invertir primero en una propiedad de alquiler porque las cifras tenían sentido", explica un inversor con sede en Nueva York. "Podía vivir de forma asequible en un apartamento alquilado mientras mi propiedad de inversión en un vecindario diferente se revalorizaba y generaba ingresos. Cinco años más tarde, tenía suficiente capital y ahorros para un depósito sustancial en mi propia casa".

Por otro lado, utilizar su primera compra como inversión significa perder la exención del impuesto de timbre para el comprador primerizo y el acceso a ciertos esquemas beneficiosos. Los costes de entrada también son más altos: normalmente un depósito del 25% frente al 5-10% para compras residenciales. También asumirá responsabilidades como propietario y obligaciones administrativas desde el primer día.

Las implicaciones fiscales pueden ser significativas, con el impuesto de timbre adicional y el posible impuesto sobre la renta sobre las ganancias de alquiler. Y no descarte los factores emocionales: muchas personas valoran primero la seguridad y la estabilidad de ser dueño de su propia casa.

En BrightBridge Realty Capital, hemos ayudado a innumerables inversores a tomar estas decisiones, sopesando los beneficios financieros prácticos con las prioridades y objetivos personales. No existe una respuesta correcta universal: se trata de encontrar el enfoque que mejor se adapte a su situación financiera y sus planes de vida únicos.

Conclusión y próximos pasos

Dar el salto a la inversión inmobiliaria sin tener ya una casa no sólo es posible: es un camino que cada vez más inversores eligen. El viejo libro de reglas que decía "primero compre su casa, luego invierta" ha sido completamente reescrito, abriendo puertas a inversores ambiciosos dispuestos a generar riqueza a través del sector inmobiliario.

Aquí en BrightBridge Realty Capital, hemos guiado a innumerables inversores primerizos a través del comprar para alquilar hipoteca sin propiedad residencial viaje. Ya sea que esté comenzando o ya administre varias propiedades, nuestras soluciones de financiamiento rápidas y flexibles pueden ayudarlo a aprovechar las oportunidades cuando surjan.

Conclusiones clave:

Lo que realmente les importa a los prestamistas no es si usted es dueño de su casa, sino su edad, ingresos, historial crediticio y monto del depósito. El potencial de la propiedad para generar ingresos por alquiler a menudo habla más que su situación personal de vivienda.

La preparación marca la diferencia en su proceso de solicitud. Tener la documentación lista, comprender exactamente cómo funcionan los cálculos del alquiler y presupuestar todos los costos asociados hará que el proceso sea mucho más sencillo. Como nos dijo recientemente uno de nuestros clientes: "Ser organizado desde el principio me ahorró semanas de idas y venidas con el prestamista".

Ser propietario conlleva serias responsabilidades. Desde garantizar que su propiedad cumpla con los estándares de seguridad hasta proteger los depósitos de los inquilinos y estar al tanto del mantenimiento, hay mucho que administrar. Pero estas responsabilidades conllevan la posibilidad de generar ingresos regulares y generar riqueza a largo plazo.

La planificación fiscal inteligente puede tener un impacto significativo en sus declaraciones. Comprender las implicaciones del impuesto sobre la renta, la desgravación de los intereses hipotecarios, los recargos del impuesto de timbre y el posible impuesto a las ganancias de capital le ayudará a estructurar su inversión de forma más eficaz.

¿Listo para dar el siguiente paso?

Si está pensando en conseguir un comprar para alquilar hipoteca sin propiedad residencial, aquí tienes una hoja de ruta práctica para empezar:

Primero, observe bien sus finanzas: ¿qué ahorros tiene disponibles para depositar? ¿Qué tan estables son sus ingresos? Consulte su informe de crédito para asegurarse de que todo esté en orden.

A continuación, haga su tarea sobre posibles ubicaciones de inversión. Las mejores áreas para propiedades de alquiler a menudo no son los mismos lugares que usted elegiría para vivir. Busque una fuerte demanda de alquiler, precios inmobiliarios razonables y potencial de crecimiento.

Ejecute los números con cuidado. Calcule los rendimientos potenciales de los alquileres (alquiler anual ÷ valor de la propiedad × 100) y las proyecciones de flujo de efectivo que tengan en cuenta todos los gastos, incluidas las reparaciones en días difíciles y los posibles períodos de anulación.

Luego, tenga una conversación con nuestro equipo en BrightBridge Realty Capital. Podemos brindarle asesoramiento personalizado según sus circunstancias específicas y objetivos de inversión. Como compartió un inversionista de Nueva York que trabajó con nosotros: "Tener expertos que entendieron mi situación como inversionista no propietario marcó la diferencia a la hora de encontrar la solución financiera adecuada".

Obtener una aprobación previa para el financiamiento antes de comenzar a buscar una propiedad lo coloca en una posición mucho más sólida al momento de hacer ofertas. Los vendedores y sus agentes se toman más en serio a los compradores preaprobados, lo que puede brindarle una ventaja en los mercados competitivos.

El camino hacia la creación de riqueza a través de la inversión inmobiliaria no tiene por qué seguir la ruta convencional. Con la orientación adecuada y un socio financiero que comprenda sus objetivos, puede crear una cartera de propiedades exitosa y personalizada para su situación financiera única, ya sea que actualmente sea propietario de su casa o no.

Para obtener más información sobre nuestras soluciones de financiación personalizadas diseñadas específicamente para sus necesidades de inversión, póngase en contacto con BrightBridge Realty Capital hoy. Estamos listos para ayudarlo a pasar de ser un aspirante a inversionista a un propietario exitoso con nuestras opciones de financiamiento rápidas y flexibles y la orientación experta que proviene de años de experiencia en el mundo del financiamiento inmobiliario.