Del hogar a la inversión: uso del capital para ampliar su cartera

Summary

Descubra estrategias inteligentes para comprar propiedades de inversión con capital. Conozca sobre préstamos, riesgos y alternativas para ampliar su cartera.

Compra de propiedades de inversión con capital puede ser una estrategia inteligente para ampliar su cartera financiera sin recurrir demasiado a los ahorros. El valor líquido de la vivienda, el valor de mercado de su vivienda menos los préstamos pendientes, puede servir como una poderosa herramienta financiera si se usa con prudencia.

A continuación se ofrece una descripción general rápida de cómo puede aprovechar el valor líquido de la vivienda para invertir en bienes raíces:

- Aproveche el valor líquido de su vivienda a través de un préstamo sobre el valor de la vivienda o una línea de crédito sobre el valor de la vivienda (HELOC).

- Utilice estos fondos como pago inicial o para comprar la propiedad de inversión directamente.

- Considere sus objetivos financieros y evaluar los riesgos, incluidas las fluctuaciones del mercado y las tasas de interés.

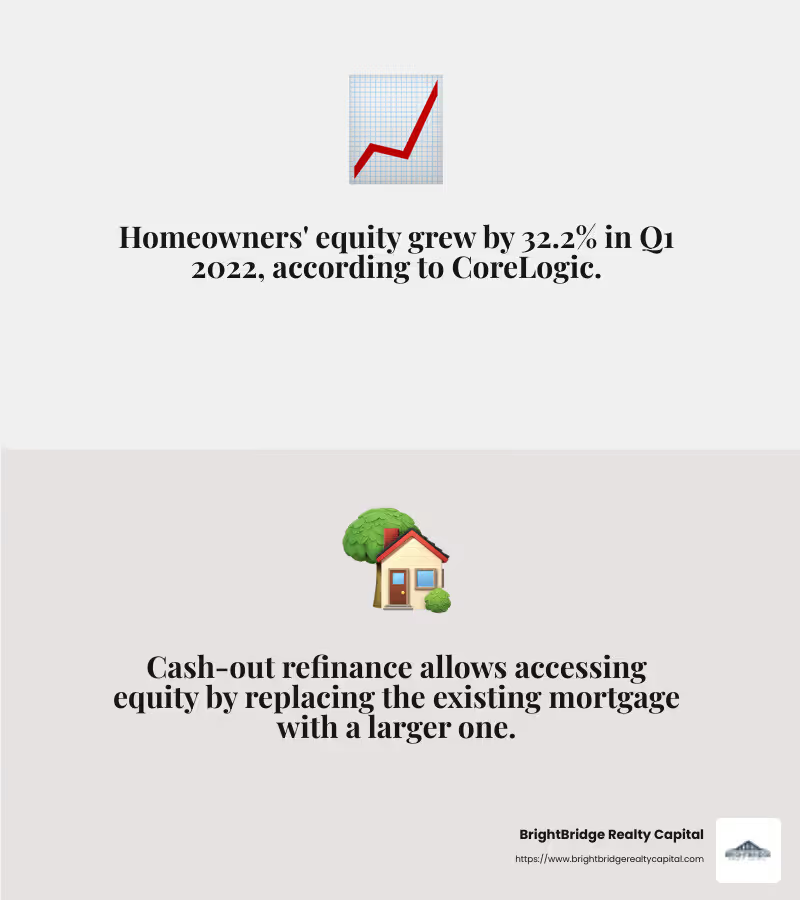

En los últimos años, muchos propietarios estadounidenses han experimentado un aumento en el valor de su vivienda. Según CoreLogic, el valor líquido de la vivienda aumentó un asombroso 32,2% en sólo un año. Este nuevo capital ofrece una oportunidad para que propietarios como usted incursionen en la inversión inmobiliaria.

Antes de dar el salto, considere cómo la compra de una propiedad encaja con sus objetivos financieros generales. Las propiedades de inversión pueden ofrecer beneficios como ingresos pasivos y apreciación de la propiedad, pero también conllevan sus propios desafíos. Sopese siempre estos pros y contras con cuidado.

Comprensión del valor líquido de la vivienda

El valor líquido de la vivienda es la parte de su vivienda que realmente posee, libre y libre de préstamos. Es la diferencia entre el valor de mercado de su vivienda y lo que debe en su hipoteca. Este capital puede ser una herramienta poderosa para comprar propiedades de inversión con capital, ofreciendo varias formas de acceder a los fondos.

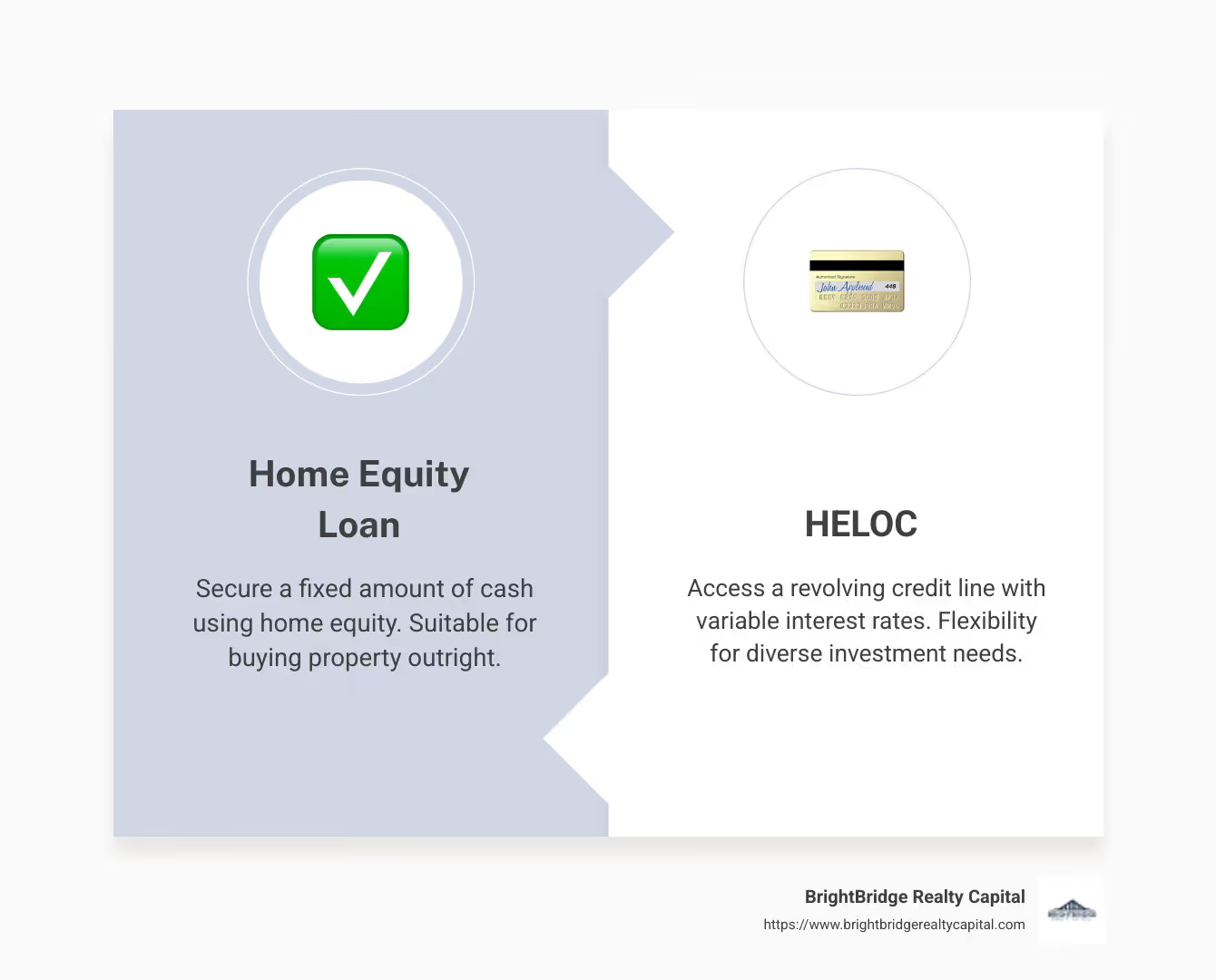

Préstamo sobre el valor líquido de la vivienda

Un préstamo sobre el valor líquido de la vivienda le permite pedir prestado una suma global de dinero contra el valor líquido de su vivienda. Este préstamo viene con una tasa de interés fija y un calendario de pagos establecido, lo que lo hace predecible y fácil de presupuestar.

- Ventajas: Los pagos fijos facilitan la planificación de sus finanzas. Las tasas de interés suelen ser más bajas que las de otros tipos de préstamos.

- Desventajas: Tu casa es garantía. Si incumple, corre el riesgo de ejecución hipotecaria.

Línea de crédito sobre el valor líquido de la vivienda (HELOC)

Un HELOC Funciona más como una tarjeta de crédito. Ofrece una línea de crédito renovable de la que puede utilizar según sea necesario, hasta un límite determinado.

- Ventajas: Flexibilidad para pedir prestado sólo lo que necesita, cuando lo necesita. Los pagos de intereses únicamente durante el período de retiro pueden mantener los costos bajos inicialmente.

- Desventajas: Las tasas de interés variables pueden generar pagos más altos con el tiempo. Las fluctuaciones del mercado pueden afectar su crédito disponible.

Refinanciamiento con retiro de efectivo

Un refinanciación con retiro de efectivo reemplaza su hipoteca existente por una nueva y más grande, lo que le permite embolsarse la diferencia en efectivo. Esta puede ser una forma eficaz de acceder al valor líquido de la vivienda con fines de inversión.

- Ventajas: Combina su préstamo hipotecario y de capital en un solo pago. Tasas de interés potencialmente más bajas en comparación con otros préstamos.

- Desventajas: Extiende el plazo de su hipoteca, posiblemente aumentando el interés total pagado con el tiempo.

Al decidir entre un préstamo con garantía hipotecaria, un HELOC o un refinanciamiento con retiro de efectivo, considere sus objetivos financieros, su tolerancia al riesgo y cómo planea utilizar los fondos. Cada opción tiene sus propias ventajas y riesgos, así que elija la que mejor se adapte a su estrategia para comprar propiedades de inversión con capital.

Compra de propiedades de inversión con capital

Usar el valor líquido de su vivienda para comprar una propiedad de inversión es una estrategia poderosa. Ofrece una manera de aprovechar lo que ya posee para hacer crecer su cartera. Así es como puedes hacerlo.

Préstamo sobre el valor líquido de la vivienda

Un préstamo sobre el valor líquido de la vivienda es una opción popular para quienes buscan invertir en propiedades. Proporciona una suma global de efectivo, que puede utilizar para el pago inicial de una propiedad de inversión. Este tipo de préstamo tiene una tasa de interés fija y un plazo de pago fijo, lo que le brinda pagos mensuales predecibles.

¿Por qué elegir un préstamo con garantía hipotecaria?

- Tasas de interés fijas: Esto significa que sus pagos no cambiarán con el tiempo, lo que facilita el presupuesto.

- Tasas de interés más bajas: En comparación con los préstamos personales o las tarjetas de crédito, estos préstamos suelen tener tasas más bajas.

Sin embargo, su casa es la garantía. Si no puede realizar los pagos, corre el riesgo de perderlo.

Propiedad de inversión y pago inicial

Al comprar una propiedad de inversión, el pago inicial es crucial. Muchos prestamistas exigen al menos un 15% de pago inicial. Utilizar un préstamo sobre el valor líquido de la vivienda puede ayudarle a cumplir con este requisito sin tener que recurrir a sus ahorros.

Por ejemplo, si la propiedad que desea cuesta $400 000, es posible que necesite $60 000 para el pago inicial. Si el valor líquido de su vivienda cubre esto, está en una buena posición.

Consideraciones clave:

- Relación préstamo-valor (LTV): Los prestamistas normalmente le permiten pedir prestado hasta el 80% del valor de su vivienda. Asegúrese de que su capital cubra el pago inicial y cualquier costo adicional.

- Puntaje de crédito: Un buen puntaje crediticio puede ayudarlo a obtener mejores tasas de interés y términos.

Aprovechar al máximo su capital

Usar su capital de manera inteligente puede ayudarlo a expandir su cartera de bienes raíces. Pero comprenda los riesgos. Si el mercado cae o si enfrenta gastos inesperados, podría encontrarse en problemas financieros.

Consejos para el éxito:

- Evaluar el mercado: Comprenda el mercado de alquiler y los valores de las propiedades en su área. Esto ayuda a garantizar que su inversión sea sólida.

- Plan a largo plazo: Considere cómo encaja esta inversión en sus objetivos financieros más amplios.

Si sopesa cuidadosamente sus opciones y planifica con anticipación, puede utilizar el valor líquido de su vivienda para comprar con éxito una propiedad de inversión y aumentar su patrimonio con el tiempo.

Pros y contras de utilizar el valor líquido de la vivienda

Ventajas

Usar el valor líquido de la vivienda para comprar una propiedad de inversión tiene algunos beneficios claros. En primer lugar, proporciona mayor liquidez. Al aprovechar el valor líquido que ha acumulado en su casa, puede acceder a fondos sin tener que ahorrar durante años. Esto puede resultar especialmente útil para realizar el pago inicial de una propiedad de inversión.

Otra ventaja es la posibilidad de tipos de interés más bajos. Los préstamos con garantía hipotecaria a menudo tienen tasas más bajas en comparación con los préstamos personales o las tarjetas de crédito porque están garantizados por su casa. Esto puede ahorrarle dinero durante el plazo del préstamo.

Además, el uso del valor líquido de la vivienda puede resolver los desafíos financieros. Las propiedades de inversión suelen tener requisitos de crédito y pago inicial más estrictos. Un préstamo con garantía hipotecaria puede ayudar a cerrar esta brecha, facilitando la obtención de una propiedad de inversión.

Desventajas

Sin embargo, hay algunos inconvenientes a considerar. Cuando utiliza el valor líquido de la vivienda, básicamente está intercambiando un activo por deuda. Esto significa que está aumentando su carga general de deuda, lo que puede afectar su estabilidad financiera.

Otro riesgo es la vulnerabilidad a las fluctuaciones del mercado. Si el mercado inmobiliario sufre una desaceleración, el valor de sus propiedades puede disminuir y usted podría terminar debiendo más de lo que valen.

Además, es posible que se enfrente al problema de tener varias hipotecas. Un préstamo sobre el valor líquido de la vivienda es una segunda hipoteca sobre su residencia principal y, si la utiliza para comprar otra propiedad, tendrá que administrar dos hipotecas. Esto puede resultar financieramente oneroso si sus ingresos por alquiler no cubren los costos.

Riesgos financieros

Los riesgos financieros de utilizar el valor líquido de la vivienda para invertir son importantes. Si no puede mantenerse al día con los pagos, corre el riesgo de ejecución hipotecaria tanto de su residencia principal como de la propiedad de inversión. Esto podría conducir a una pérdida significativa de riqueza.

Además, si elige un prestamista que ofrece una relación préstamo-valor combinado (CLTV) más alta, podría encontrarse bajo el agua si los valores de las propiedades disminuyen. Es fundamental tener un plan de pago sólido y un colchón para gastos inesperados.

En resumen, mientras utilizando el valor líquido de la vivienda Comprar una propiedad de inversión puede ser un movimiento estratégico; sopese cuidadosamente los pros y los contras. Comprender los riesgos involucrados y planificar en consecuencia puede ayudarlo a aprovechar al máximo su inversión.

A continuación, exploremos Alternativas al uso del valor líquido de la vivienda para comprar una propiedad de inversión.

Alternativas al uso del valor líquido de la vivienda

Si bien el uso del valor líquido de la vivienda es una forma popular de financiar una propiedad de inversión, no es la única opción. Aquí hay algunas alternativas a considerar:

Ahorros en efectivo

Uno de los métodos más sencillos es utilizar sus propios ahorros en efectivo. Si ha podido ahorrar dinero a lo largo del tiempo, puede utilizarlo para realizar un pago inicial o incluso comprar una propiedad directamente. Este enfoque tiene la ventaja de evitar la deuda por completo. Además, no tendrás que preocuparte por las tasas de interés ni por los pagos mensuales. Sin embargo, usando tus ahorros puede agotar su colchón financiero, por lo que es importante asegurarse de tener suficiente dinero para emergencias.

Préstamos privados

Los préstamos privados son otra opción. Se trata de préstamos ofrecidos por particulares o empresas, que suelen utilizarse para inversiones inmobiliarias. Pueden ser una opción más rápida que los préstamos bancarios tradicionales. Sin embargo, pueden conllevar tasas de interés y tarifas más altas. Los préstamos privados pueden resultar útiles si necesita actuar con rapidez en un mercado competitivo o si su crédito no es perfecto. Simplemente prepárese para los costos más altos y tenga una estrategia de salida clara para refinanciar o liquidar el préstamo.

Préstamos personales

Los préstamos personales son una alternativa moderna que se puede obtener a través de diversas instituciones financieras. Estos préstamos normalmente no están garantizados, lo que significa que no es necesario utilizar su propiedad como garantía. Los préstamos personales pueden ofrecer términos más flexibles y tasas de interés potencialmente más bajas si tiene buen crédito. Sin embargo, los montos que puede pedir prestado pueden ser limitados en comparación con los préstamos tradicionales y la aprobación puede depender en gran medida de su puntaje crediticio.

Cada una de estas alternativas tiene su propio conjunto de pros y contras. Es fundamental evaluar su situación financiera, tolerancia al riesgo y objetivos de inversión antes de decidir qué camino tomar. Considere siempre consultar con un asesor financiero para asegurarse de tomar la mejor decisión según sus circunstancias.

Ahora, pasemos al Preguntas frecuentes sobre la compra de propiedades de inversión con capital.

Preguntas frecuentes sobre la compra de propiedades de inversión con capital

¿Puedo usar el valor líquido de mi vivienda para comprar otra casa?

Sí, puede utilizar un préstamo con garantía hipotecaria para comprar una segunda propiedad. Este enfoque le permite aprovechar el valor líquido que ha acumulado en su casa actual para financiar el pago inicial o incluso la compra completa de una propiedad de inversión.

Sin embargo, tenga en cuenta que utilizar el valor líquido de su vivienda significa que está asumiendo una deuda adicional, que está garantizada por su residencia principal. Esto podría ser riesgoso si los valores de las propiedades disminuyen o si cambia su situación financiera.

¿Cuáles son los riesgos de utilizar el valor líquido de la vivienda como inversión?

Uso del valor líquido de la vivienda para invertir conlleva varios riesgos:

- Fluctuaciones del mercado: Si el mercado inmobiliario cae, el valor de su propiedad de inversión podría disminuir, afectando su capital y sus ganancias potenciales.

- Gestión de la deuda: Obtener un préstamo con garantía hipotecaria significa aumentar la carga de su deuda. Esto requiere una gestión cuidadosa para garantizar que pueda hacer frente a los pagos, especialmente si los ingresos por alquiler de la propiedad de inversión son inconsistentes.

- Cambios en el valor de la propiedad: Una caída en el valor de su vivienda principal podría ponerlo en riesgo de deber más de lo que vale, lo que se conoce como estar "bajo el agua".

¿En qué se diferencia un HELOC de un préstamo con garantía hipotecaria?

Una línea de crédito sobre el valor líquido de la vivienda (HELOC) y un préstamo sobre el valor líquido de la vivienda le permiten pedir prestado sobre el valor líquido de su vivienda, pero funcionan de manera diferente:

- Préstamo sobre el valor líquido de la vivienda: Esto le brinda una suma global de dinero con una tasa de interés fija y un calendario de pagos. Es ideal para quienes necesitan un monto específico para un pago inicial o una compra grande.

- HELOC: Funciona como una tarjeta de crédito con un límite de crédito renovable. Puede pedir prestado, reembolsar y volver a pedir prestado durante el período de retiro. Los HELOC suelen tener tasas de interés variables, lo que significa que sus pagos pueden fluctuar con el tiempo.

Ambas opciones tienen sus pros y sus contras, así que elija según sus necesidades financieras y su tolerancia al riesgo. Para obtener asesoramiento más detallado, consultar con un experto financiero puede resultar invaluable.

Conclusión

En conclusión, compra de propiedades de inversión con capital puede ser una estrategia poderosa para expandir su cartera y generar riqueza. Al aprovechar el valor líquido de su vivienda, tiene la oportunidad de financiar nuevas inversiones sin necesidad de liquidar otros activos. Sin embargo, es fundamental sopesar los pros y los contras y considerar los riesgos financieros involucrados, como las fluctuaciones del mercado y los desafíos de la gestión de la deuda.

En BrightBridge Realty Capital, estamos aquí para ayudarlo a manejar estas complejidades con facilidad. Nos especializamos en brindar soluciones de financiamiento inmobiliario en todo el país, ofreciendo financiamiento rápido y flexible personalizado para sus necesidades de inversión únicas. Nuestros cierres rápidos, a menudo dentro de una semana, significan que puede aprovechar las oportunidades a medida que surjan sin demoras innecesarias.

Ya sea que esté buscando comprar una propiedad de inversión con un préstamo sobre el valor líquido de la vivienda o explorar otras opciones de financiamiento, nuestro equipo está dedicado a garantizar un proceso fluido de principio a fin. Eliminamos intermediarios para ofrecer tarifas competitivas y un servicio personalizado que mantenga su estrategia de inversión avanzando.

Para obtener más información sobre cómo podemos respaldar su viaje de inversión inmobiliaria, visite nuestro Página de servicios de BrightBridge Realty Capital.

Con la estrategia y el apoyo adecuados, puede convertir el valor líquido de su vivienda en una poderosa herramienta para generar riqueza a largo plazo.