Su propiedad de alquiler es una mina de oro: aquí le mostramos cómo retirar dinero

Summary

¡Desbloquee el valor líquido de su propiedad de alquiler! Descubra cómo el refinanciamiento de una propiedad de alquiler con retiro de efectivo puede financiar nuevas inversiones, renovaciones y crecimiento.

Su propiedad de alquiler: descubra el valor oculto en el mercado actual

En el dinámico mundo de los bienes raíces, los inversores inteligentes saben que el valor de una propiedad no está sólo en el cheque de alquiler mensual. A medida que paga diligentemente su hipoteca y el valor de la propiedad aumenta, su propiedad de alquiler aumenta significativamente patrimonio. Este valor oculto es un poderoso recurso financiero, una reserva de capital a la espera de ser aprovechada. Con el aumento significativo de los precios de las viviendas en los últimos años, muchos inversores se encuentran "ricos en viviendas pero pobres en efectivo", poseyendo una inmensa riqueza en el papel pero careciendo de liquidez para aprovechar nuevas oportunidades. Su propiedad de alquiler no sólo genera ingresos; está almacenando una enorme cantidad de capital que puede liberarse.

Un retirar dinero de la propiedad de alquiler La refinanciación es la herramienta financiera diseñada para convertir esta riqueza en papel en efectivo líquido. Al reemplazar su hipoteca actual con un préstamo nuevo y mayor, recibirá la diferencia como una suma global libre de impuestos. Esta estrategia es una piedra angular para los inversores que buscan financiar nuevas adquisiciones, ejecutar renovaciones con valor agregado o consolidar deuda estratégicamente. Aprender cómo acceder y utilizar este capital puede transformar fundamentalmente su estrategia de inversión de una estrategia lenta y constante a una rápida y escalable.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Mi experiencia radica en ayudar a los inversores inmobiliarios a gestionar estructuras financieras complejas. En esta guía completa, exploraremos cada faceta del retirar dinero de la propiedad de alquiler proceso, desde comprender los conceptos centrales y los problemas de calificación hasta utilizar sus fondos de manera inteligente y explorar alternativas poderosas. Mi objetivo es brindarle el conocimiento para aprovechar eficazmente sus activos para lograr el éxito financiero a largo plazo.

Fácil retirar dinero de la propiedad de alquiler lista de palabras:

- financiación inmobiliaria rápida

- Línea de crédito sobre el valor líquido de la vivienda para propiedades de inversión

¿Qué es un refinanciamiento con retiro de efectivo y por qué hacerlo?

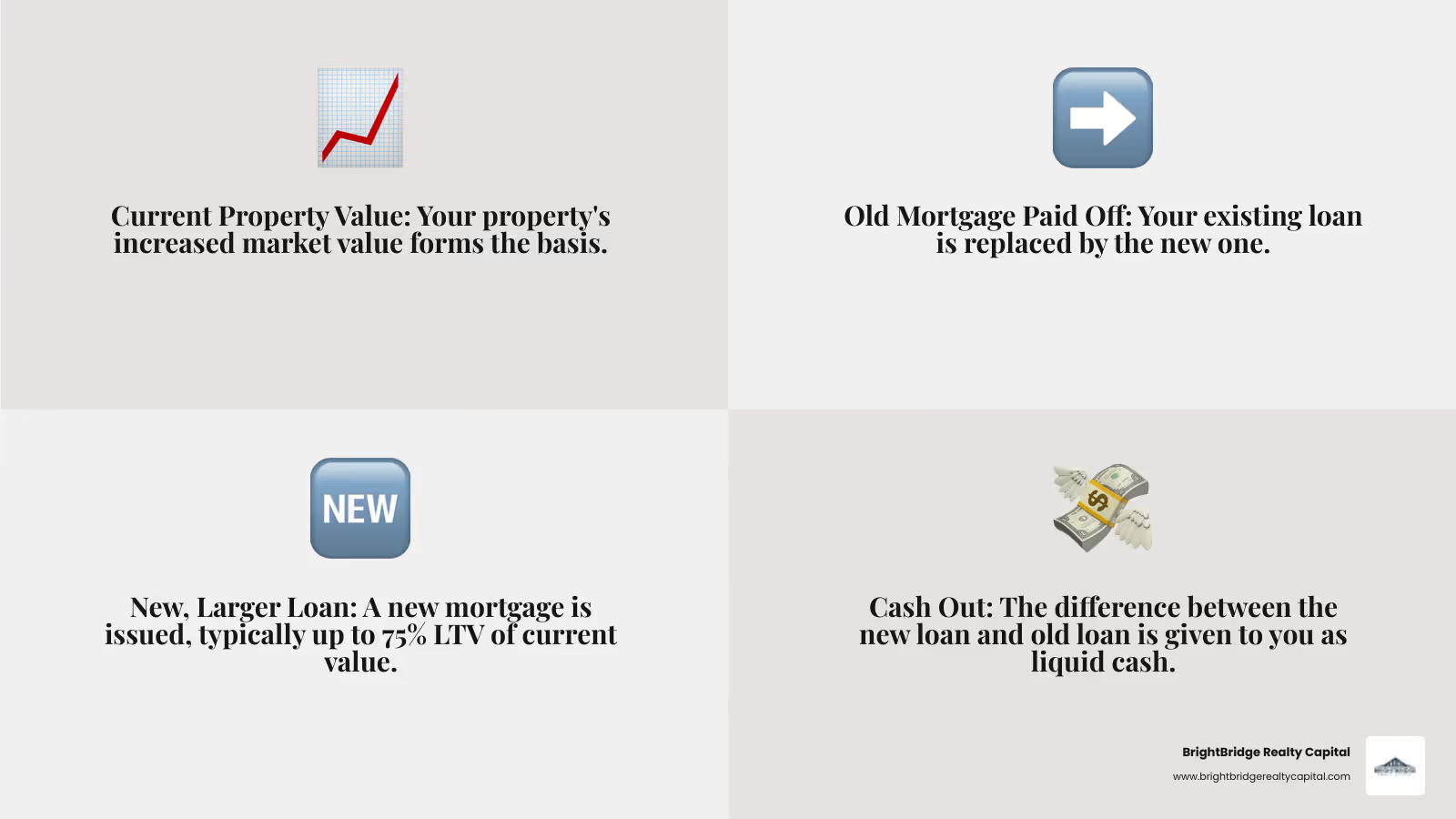

Un retirar dinero de la propiedad de alquiler La refinanciación es una maniobra financiera que le permite acceder al valor creciente de su propiedad de inversión sin la necesidad de venderla. Está contratando una nueva hipoteca por un importe superior al que debe actualmente. El nuevo préstamo cancela su hipoteca existente y usted recibe la diferencia como una suma global en efectivo. Este proceso transforma efectivamente el capital acumulado de su propiedad (la diferencia entre su valor de mercado y el saldo de su hipoteca) en capital líquido y utilizable.

¿Por qué un inversor elegiría este camino? El efectivo abierto es una herramienta poderosa para acelerar su viaje de inversión. Aquí hay una mirada más profunda a las motivaciones principales:

- Financiar nuevas inversiones: Esta es la razón más común. El efectivo puede servir como pago inicial para su próxima propiedad de alquiler, lo que le permitirá ampliar su cartera y crear flujos de ingresos adicionales. Por ejemplo, podría utilizar $100 000 de un refinanciamiento con retiro de efectivo como pago inicial del 25 % para un dúplex de $400 000, agregando instantáneamente dos nuevas unidades de alquiler a su cartera.

- Realizar mejoras a la propiedad: Puede financiar importantes mejoras de capital que aumenten tanto el valor de la propiedad como sus ingresos por alquiler. Los proyectos de alto retorno de la inversión, como una remodelación completa de la cocina, la adición de un baño o el acabado de un sótano, pueden justificar alquileres más altos y aumentar el valor de tasación de la propiedad, creando aún más capital para el futuro.

- Consolidación de deuda: Este movimiento estratégico implica utilizar la deuda hipotecaria de bajo interés y deducible de impuestos para pagar deudas de alto interés y no deducibles, como tarjetas de crédito o préstamos personales. Si tiene una deuda de tarjeta de crédito de $30,000 con una tasa de interés anual del 22%, convertirla en una hipoteca del 7% puede ahorrarle miles de dólares en intereses anualmente y simplificar sus finanzas en un solo pago manejable.

En qué se diferencia de refinanciar una residencia principal

Si bien el mecanismo subyacente es el mismo que el de refinanciar su propia casa, los prestamistas ven las propiedades de inversión desde una perspectiva mucho más estricta. El riesgo percibido es mayor porque, en una crisis financiera, estadísticamente es más probable que un propietario de vivienda incumpla con un préstamo de propiedad de alquiler antes de su hipoteca principal. Este perfil de riesgo elevado se traduce en varias distinciones clave para un retirar dinero de la propiedad de alquiler préstamo:

- Tasas de interés más altas: Esté preparado para tipos de interés que suelen ser Entre un 0,5% y un 1,0% más que los de una residencia habitual. Los prestamistas valoran el riesgo adicional de incumplimiento.

- Relación préstamo-valor (LTV) más baja: Para una residencia principal, es posible que pueda refinanciar hasta un 80 % del LTV o más. Para una propiedad de inversión, el máximo suele ser 75% LTV para una propiedad de una sola unidad y puede ser tan bajo como 70% para una propiedad de unidades múltiples (2-4 unidades). Esto significa que debe tener más capital acumulado para calificar.

- Estándares de calificación más estrictos: Los prestamistas llevarán a cabo una revisión más exhaustiva de todo su panorama financiero, incluido su puntaje crediticio, su relación deuda-ingresos y, lo más importante, sus reservas de efectivo.

- Estado de ocupación y tipo de préstamo: La propiedad debe estar claramente designada como propiedad de inversión. A diferencia de las residencias principales que pueden aprovechar los préstamos de la FHA o VA respaldados por el gobierno, las refinanciaciones de propiedades de inversión casi siempre requieren préstamos convencionales, que tienen pautas más estrictas establecidas por entidades como Fannie Mae y Freddie Mac.

- Amplia documentación: Los prestamistas requerirán más documentación para verificar el desempeño de la propiedad, incluidas copias de los contratos de arrendamiento vigentes, listas de alquileres y, potencialmente, varios años de su Anexo E (Formulario 1040) para demostrar un historial de ingresos por alquileres.

Beneficios clave para los inversores inmobiliarios

Para un inversor inmobiliario estratégico, un retirar dinero de la propiedad de alquiler Refinanciar no se trata sólo de obtener efectivo; se trata de hacer que sus activos trabajen más para acelerar la creación de riqueza. Los beneficios clave incluyen:

- Acceso al capital: Libere el capital atrapado en su propiedad, proporcionándole efectivo líquido sin los importantes costos de transacción, impuestos y molestias de la venta.

- Ampliación de la cartera: Utilice el efectivo como pago inicial para su próximo activo que le genere ingresos, creando un efecto de bola de nieve en el que su cartera crece a un ritmo exponencial.

- Aumento de los ingresos por alquiler y valor de la propiedad: Fondo mejoras de capital como una cocina nueva, baños modernos o agregar un dormitorio legal. Estas mejoras no sólo atraen a inquilinos de mayor calidad y justifican alquileres más altos, sino que también aumentan significativamente el valor de mercado a largo plazo de la propiedad.

- Flexibilidad y seguridad financiera: El efectivo puede servir como un sólido fondo de emergencia para su negocio de inversión, cubriendo vacantes inesperadas o gastos de capital importantes sin obligarlo a vender activos o contraer deudas con intereses altos.

- Consolidar deudas con intereses más altos: Mejore su flujo de caja personal y comercial cancelando costosas deudas de tarjetas de crédito o préstamos personales. Al incorporarlo a su hipoteca con intereses más bajos, ahorra dinero en intereses y simplifica su presupuesto mensual.

Calificar para un refinanciamiento de propiedad de alquiler con retiro de efectivo

Calificar para un refinanciamiento con retiro de efectivo de una propiedad de inversión es un obstáculo significativamente mayor que el de una residencia principal. Los prestamistas no sólo lo están evaluando; Están evaluando su competencia como inversor inmobiliario. Necesitan ver una sólida salud financiera personal, una propiedad rentable en buenas condiciones e ingresos por alquiler cuidadosamente documentados. Los estándares establecidos por empresas patrocinadas por el gobierno como Fannie Mae y Freddie Mac a menudo sirven como base para la mayoría de los préstamos convencionales, lo que influye en gran medida en los criterios de elegibilidad para LTV, puntajes crediticios y reservas de efectivo.

Requisitos básicos de calificación explicados

Los prestamistas analizan varias métricas clave. Aquí hay un desglose detallado de los requisitos típicos para una propiedad de inversión en comparación con una residencia principal:

RequisitoPropiedad de inversiónResidencia principalPuntaje de créditoMínimo 640-680 (1 unidad); 680-700+ (2-4 unidades)A menudo más bajo, por ejemplo, 620+Relación LTVMáximo 75% (1 unidad); Máximo 70% (2-4 unidades)A menudo es mayor, por ejemplo, 80 % o másPatrimonio Mínimo25-30%A menudo 20%Reservas de efectivo2-12 meses de pagos PITI (después de la refinanciación)Generalmente menos, o no requeridoRelación DTIPreferido 36% o menos (hasta 45% con factores compensadores)A menudo hasta un 43-50%

Profundicemos en lo que significan estos números:

- Puntaje de crédito: Los prestamistas exigen un puntaje crediticio más alto porque es un indicador principal de su disciplina financiera. Un puntaje superior a 700, e idealmente superior a 740, no solo lo ayudará a calificar, sino que también le garantizará una mejor tasa de interés y tarifas más bajas. Una puntuación más baja indica un mayor riesgo, que los prestamistas compensan con condiciones de préstamo más costosas.

- Relación préstamo-valor (LTV) y capital mínimo: LTV es el monto de su nuevo préstamo dividido por el valor de tasación de la propiedad. Un LTV máximo del 75% significa que debe retener al menos el 25% del capital de la propiedad después del refinanciamiento. Este requisito conservador garantiza que usted tenga una importante "piel en el juego", lo que hace que sea menos probable que se retire si el mercado cambia.

- Reservas de efectivo: Esto es fundamental para las propiedades de inversión. Los prestamistas quieren ver que usted tenga suficientes activos líquidos (en cuentas corrientes, de ahorro o de corretaje) para cubrir el pago mensual total de la propiedad (principal, intereses, impuestos y seguro - PITI) durante un número determinado de meses después el refinanciamiento se cierra. Este buffer demuestra que puede manejar vacantes o reparaciones inesperadas sin incumplir.

- Relación deuda-ingresos (DTI): Su DTI son los pagos mensuales totales de su deuda divididos por su ingreso mensual bruto. Para las propiedades de inversión, los prestamistas suelen utilizar sólo el 75% de los ingresos brutos por alquiler en sus cálculos para contabilizar los gastos de desocupación y mantenimiento. Un DTI más bajo demuestra que no está sobreapalancado y que puede gestionar cómodamente el nuevo pago hipotecario más alto.

Factores de suscripción adicionales

Más allá de estas cifras básicas, los suscriptores también evaluarán:

- Duración de la propiedad (condimento): La mayoría de los prestamistas convencionales imponen un período de prueba de seis meses, lo que significa que usted debe ser propietario de la propiedad durante al menos seis meses antes de que aprueben un refinanciamiento con retiro de efectivo. Esta política está diseñada para evitar la inversión de propiedades riesgosas y altamente apalancadas.

- Estado y tasación de la propiedad: Un tasador autorizado realizará una inspección exhaustiva para determinar el valor de mercado actual y el estado general de la propiedad. Cualquier problema que afecte la habitabilidad o la integridad estructural (por ejemplo, un techo defectuoso, problemas con los cimientos) deberá abordarse antes de que se pueda cerrar el préstamo.

- Documentación de ingresos por alquiler: Debe proporcionar pruebas concretas de ingresos por alquiler constantes. Por lo general, esto incluye contratos de arrendamiento vigentes y completamente ejecutados, al menos dos años de declaraciones de impuestos que muestren el Anexo E (donde usted informa los ingresos y gastos de alquiler) y extractos bancarios que muestren el depósito de los cheques de alquiler.

Comprensión de las tasas de interés y los ajustes de precios a nivel de préstamos (LLPA)

Tipos de interés para retirar dinero de la propiedad de alquiler Los préstamos suelen ser entre un 0,5% y un 1% más altos que los de las residencias principales debido a la fijación de precios basada en el riesgo. Además, los prestamistas aplican ajustes de precios a nivel de préstamos (LLPA), que son tarifas iniciales o aumentos permanentes de tasas basados en factores de riesgo específicos. Están estandarizados por Fannie Mae y Freddie Mac. Por ejemplo, un refinanciamiento con retiro de efectivo tiene una LLPA. Un puntaje crediticio más bajo y un índice LTV más alto agregarán cada uno sus propios LLPA. Un prestatario con un puntaje de crédito de 680 y un LTV del 75 % podría enfrentar LLPA totales del 2,0 % del monto del préstamo, que podría pagarse como una tarifa de $10 000 sobre un préstamo de $500 000 o absorberse mediante una tasa de interés permanentemente más alta.

El proceso paso a paso y los costos asociados

Navegando por un retirar dinero de la propiedad de alquiler Refinanciar se vuelve sencillo una vez que comprende los hitos clave y los gastos asociados. Un primer paso crucial es presupuestar los costos de cierre, que generalmente oscilan entre Del 2% al 5% del monto de su nuevo préstamo. Es vital obtener una estimación de préstamo detallada de su prestamista para ver un desglose completo de estos cargos, ya que afectan directamente el monto neto de su retiro de efectivo y la rentabilidad general de la transacción.

Un desglose detallado de los costos de cierre

Si bien la cifra del 2 al 5 % es una buena guía, estos son los costos específicos que puede esperar ver:

- Tarifa de originación: Este es el cargo del prestamista por procesar, garantizar y financiar el préstamo, a menudo entre el 0,5% y el 1% del monto del préstamo.

- Tarifa de tasación: El costo para que un tasador autorizado evalúe el valor de mercado actual de su propiedad. This can range from $500 to $1,000+, depending on the property's size and complexity.

- Seguros de Título y Servicios: Esto incluye una búsqueda de título para garantizar que no haya gravámenes ni reclamaciones sobre la propiedad y una póliza de seguro de título del prestamista para proteger al prestamista. Esto puede costar entre 1.000 y 2.500 dólares.

- Honorarios de abogado, acuerdo o depósito en garantía: Honorarios pagados al profesional o empresa que se encarga del cierre, asegurando que todos los documentos estén firmados y los fondos se distribuyan correctamente.

- Tarifas de grabación: Una pequeña tarifa pagada al gobierno de su condado local para registrar oficialmente el nuevo gravamen hipotecario.

- Gastos prepagos: Es posible que deba pagar por adelantado una cierta cantidad de impuestos a la propiedad y del seguro de propietarios en una cuenta de depósito en garantía.

Guía paso a paso para refinanciar una propiedad de alquiler con retiro de efectivo

A continuación se ofrece una visión más detallada de cómo se desarrolla el proceso de principio a fin:

1. Calcule su patrimonio potencial: Comience con una estimación. Utilice herramientas de valoración en línea o observe ventas comparables recientes en su área para tener una idea aproximada del valor de su propiedad. Reste el saldo actual de su hipoteca para encontrar su capital estimado. Este cálculo inicial le indicará si es factible refinanciar.

2. Busque prestamistas y compare ofertas: No te conformes con la primera oferta. Comuníquese con varios prestamistas, incluidos bancos nacionales, cooperativas de crédito locales, agentes hipotecarios y prestamistas privados directos como BrightBridge Realty Capital. Compare sus estimaciones de préstamos en paralelo, mirando más allá de la tasa de interés, la APR (que incluye tarifas), los costos de cierre y su experiencia con préstamos para propiedades de inversión.

3. Envíe su solicitud formal: Esta es la etapa que requiere mucho papeleo. Deberá reunir un archivo completo de documentos, incluidos estados financieros personales (W-2, recibos de sueldo, declaraciones de impuestos de dos años), documentos comerciales, si corresponde (acuerdos de LLC) e información específica de la propiedad (contratos de arrendamiento vigentes, facturas de impuestos a la propiedad, declaraciones de seguro y declaraciones de hipoteca).

4. La Tasación de la Propiedad: Su prestamista solicitará una tasación profesional. El tasador programará una visita para inspeccionar la propiedad, tomar medidas y fotografías, y luego investigará ventas comparables para producir un informe formal con su opinión sobre el valor de la propiedad. Este valor de tasación es fundamental, ya que determinará el monto máximo que puedes pedir prestado.

5. Suscripción y Aprobación: El equipo de suscripción del prestamista se hace cargo. Actúan como evaluadores de riesgos del banco y verifican cuidadosamente cada dato de su solicitud: sus ingresos, activos, historial crediticio y los detalles de la propiedad. Emitirán una aprobación condicional y pueden solicitar documentación adicional antes de dar la "autorización de cierre" final.

6. Cierre y recepción de sus fondos: Una vez que tenga la aprobación final, recibirá una Divulgación de Cierre (CD) al menos tres días hábiles antes del cierre programado. Revíselo detenidamente para asegurarse de que los términos coincidan con su estimación de préstamo. Al cierre, firmará los documentos finales del préstamo. Luego, la compañía de títulos cancelará su hipoteca anterior y los ingresos en efectivo restantes se transferirán directamente a su cuenta bancaria, generalmente dentro de unos pocos días hábiles.

Explicación de la excepción de financiación retrasada

El excepción de financiación retrasada es una herramienta poderosa, pero a menudo pasada por alto, por los inversores inteligentes. Normalmente, las pautas de Fannie Mae requieren un "período de prueba" de seis meses antes de poder refinanciar una propiedad con retiro de efectivo. Sin embargo, esta excepción le permite evitar ese período de espera si originalmente compró la propiedad en efectivo. Esto cambia las reglas del juego porque le permite hacer una oferta en efectivo sólida y competitiva para adquirir una propiedad y luego refinanciarla casi de inmediato para retirar su capital. Para calificar, debe poder proporcionar un rastro impreso claro que documente que los fondos utilizados para la compra en efectivo eran suyos (no de un préstamo sin garantía). Esta estrategia le permite reponer rápidamente su capital de inversión y dejarlo disponible para su próximo acuerdo.

Estrategias inteligentes para su efectivo, riesgos y normas fiscales

Una vez que el efectivo de su refinanciamiento llega a su cuenta bancaria, comienza el verdadero trabajo estratégico. Los inversores más exitosos utilizan este capital con precisión, asegurándose de que se alinee con sus objetivos financieros a largo plazo. Antes de realizar cualquier movimiento, calcule el retorno de la inversión (ROI) potencial para cada uso posible de los fondos para asegurarse de que no solo esté agregando deuda, sino también creando valor.

Cómo utilizar sabiamente su capital

Un retirar dinero de la propiedad de alquiler El refinanciamiento proporciona una inmensa flexibilidad. Estas son algunas de las formas más inteligentes de poner a trabajar ese capital:

- Comprar Otra Propiedad (El Método BRRRR): Utilice el efectivo como pago inicial para ampliar su cartera. Este es un componente clave de la popular estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir). El refinanciamiento con retiro de efectivo de su propiedad existente sirve como el paso de "Refinanciamiento" que proporciona el capital para "Comprar" la siguiente, creando un poderoso ciclo de adquisición y creación de riqueza.

- Renueve su propiedad existente: Concéntrese en actualizaciones de valor agregado que proporcionen el mayor retorno de la inversión. Para las propiedades de alquiler, esto a menudo incluye pisos atractivos y duraderos (como LVP), modernizar cocinas y baños con acabados atemporales, mejorar el atractivo exterior con paisajismo o agregar legalmente un dormitorio o baño, lo que puede aumentar drásticamente tanto el alquiler como el valor de la propiedad.

- Pagar la deuda con intereses altos: Este es un retorno garantizado. Pagar una tarjeta de crédito con una tasa de interés del 24% equivale a obtener una devolución de su dinero libre de impuestos del 24%. Esta medida fortalece su balance personal, mejora su índice DTI y libera flujo de efectivo mensual para futuras inversiones.

- Diversifique sus inversiones: Si bien los bienes raíces son una clase de activo poderosa, la diversificación puede reducir el riesgo. Podría considerar asignar una parte de los fondos a otros activos, como fondos indexados de bajo costo, REIT (Fideicomisos de inversión en bienes raíces) o incluso invertir como prestamista privado en otro acuerdo inmobiliario.

Riesgos clave y cómo calcular su punto de equilibrio

Toda estrategia de inversión implica riesgo. Con un retirar dinero de la propiedad de alquiler refinanciar, debe tener en cuenta:

- Mayor pago hipotecario y flujo de caja reducido: Su nuevo préstamo será mayor, lo que resultará en un pago mensual más alto. Debe asegurarse de que los ingresos por alquiler de su propiedad puedan cubrir cómodamente este gasto nuevo y mayor y aun así generar un flujo de caja positivo.

- Fluctuaciones del mercado: Los valores inmobiliarios pueden bajar. Si refinancia en el pico del mercado y los valores bajan, podría terminar con menos capital del que tenía al principio o incluso deber más de lo que vale la propiedad.

- Sobreapalancamiento: Usar deuda para crecer es poderoso, pero asumir demasiada deuda en toda su cartera puede hacerlo vulnerable a crisis económicas o vacantes inesperadas.

- Costos de cierre: Los costos iniciales del refinanciamiento pueden ser sustanciales. Si vende la propiedad poco después de refinanciarla, estos costos podrían anular cualquier beneficio financiero.

Para evaluar la viabilidad financiera, calcule siempre su punto de equilibrio:

Punto de equilibrio (en meses) = Costos totales de cierre ÷ Beneficio neto mensual

Por ejemplo, digamos que sus costos de cierre son $8,000. Al consolidar deuda, ahorra $300 por mes y al refinanciar a una tasa ligeramente más baja, ahorra otros $50 en el pago de su hipoteca. Su beneficio mensual total es de $350. Su punto de equilibrio es $8000 ÷ $350 = ~23 meses. Si planea conservar la propiedad por mucho más de 23 meses, es probable que refinanciar sea una decisión financiera acertada.

Implicaciones fiscales de un préstamo para propiedades de alquiler con retiro de efectivo

Comprender las normas fiscales es absolutamente esencial. Siempre consulte con un profesional de impuestos calificado que se especialice en bienes raíces.

- Los ingresos del préstamo están libres de impuestos: El efectivo que recibe del refinanciamiento no se considera ingreso; es dinero prestado. Por tanto, no está sujeto al impuesto sobre la renta.

- Deducción de intereses hipotecarios: El interés de su nueva hipoteca es deducible de impuestos. Sin embargo, sólo puede deducir el interés de la parte del préstamo utilizada para fines comerciales o de inversión. Si utiliza el efectivo para comprar otro alquiler o renovar el existente, el interés es deducible. Si lo usa para gastos personales como vacaciones, el interés de esa parte no lo es.

- Mejoras de capital frente a reparaciones: Es crucial distinguir entre estos dos. Reparaciones (como arreglar un grifo que gotea o parchar una pared) son gastos que se pueden deducir en el año en que se incurren. Mejoras de capital (como un techo nuevo o una remodelación completa de la cocina) se consideran activos que agregan valor a la propiedad. Su costo debe depreciarse a lo largo de la vida útil del activo (normalmente 27,5 años para alquileres residenciales), lo que proporciona una deducción anual menor durante un período prolongado.

- Venta futura e intercambio 1031: Cuando finalmente vende la propiedad, un intercambio 1031, según lo define el Código de Rentas Internas, le permite diferir el pago de impuestos sobre las ganancias de capital transfiriendo las ganancias a una propiedad de inversión "del mismo tipo". Esta es una estrategia poderosa para preservar el capital y seguir haciendo crecer su cartera.

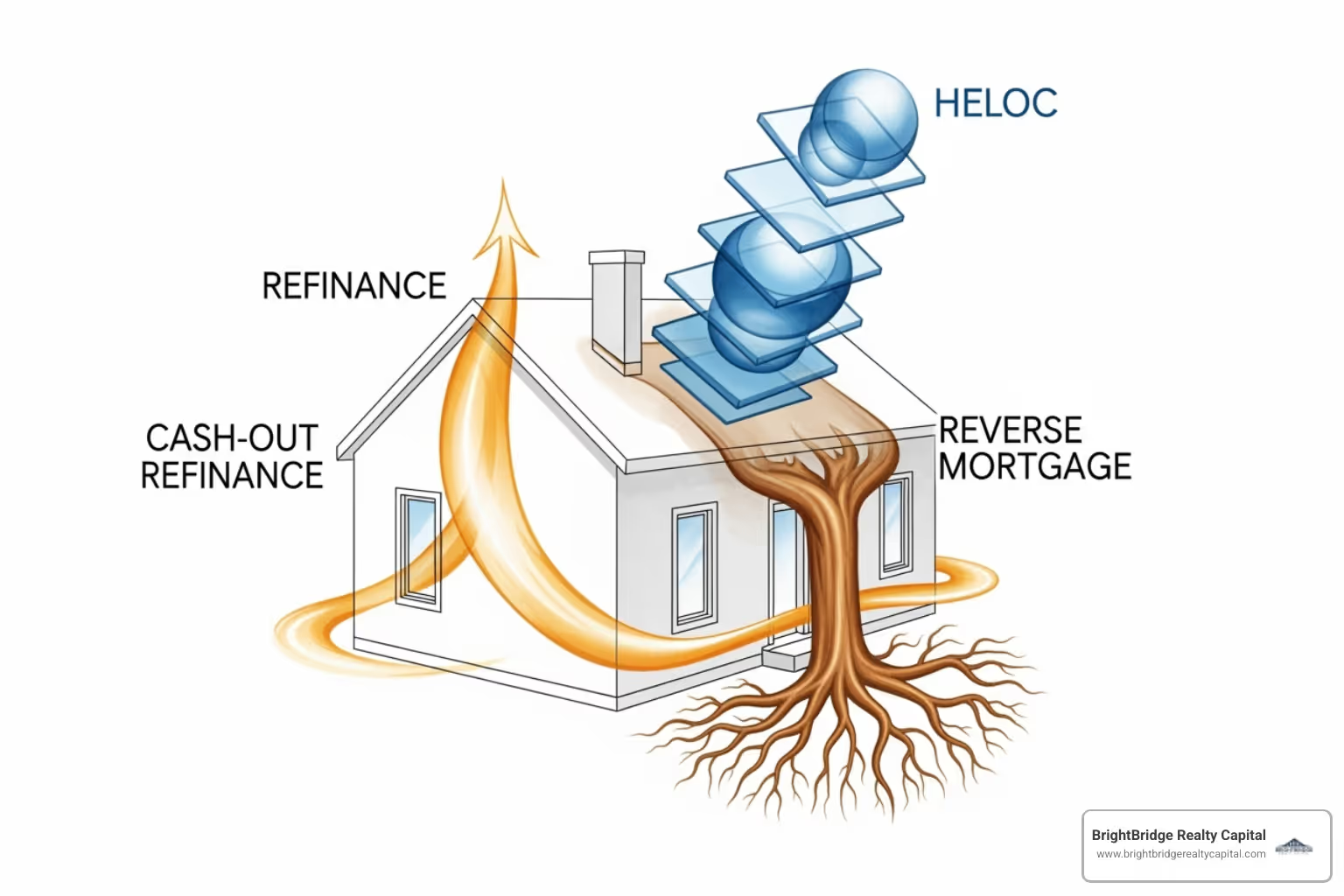

Alternativas a un refinanciamiento con retiro de efectivo

Mientras que retirar dinero de la propiedad de alquiler El refinanciamiento es una herramienta poderosa y popular, no es una solución única para todos. Dependiendo de sus objetivos financieros específicos, su cronograma y la cantidad de capital que necesita, otra opción podría ser más estratégica. Explorar estas alternativas le garantiza tomar la decisión más informada para su cartera de inversiones.

Aquí hay una comparación detallada de alternativas comunes:

- Línea de crédito sobre el valor líquido de la vivienda (HELOC):

- Qué es: Una línea de crédito renovable garantizada por el valor líquido de su propiedad, similar a una tarjeta de crédito. Se le aprueba un límite de crédito máximo y puede retirar fondos según sea necesario durante un "período de retiro" específico (a menudo 10 años). Sólo paga intereses sobre la cantidad que ha pedido prestado.

- Ventajas: Excelente flexibilidad para proyectos en curso o cuando no está seguro del costo total. Costos iniciales más bajos que un refinanciamiento completo.

- Desventajas: Las tasas de interés suelen ser variables, lo que significa que su pago puede aumentar si las tasas del mercado aumentan. Agrega un segundo gravamen sobre su propiedad, lo que puede complicar una venta futura. En ocasiones, los prestamistas pueden reducir o congelar su línea de crédito, especialmente durante una crisis económica.

- Préstamo sobre el valor de la vivienda (HEL):

- Qué es: Un préstamo de suma global, a menudo llamado segunda hipoteca, que usted recibe por adelantado. Lo pagas en un plazo fijo con una tasa de interés fija.

- Ventajas: Los pagos mensuales fijos y predecibles facilitan la elaboración de presupuestos. La tasa de interés está fija, protegiéndolo de las fluctuaciones del mercado. No afecta su primera hipoteca existente a bajo interés.

- Desventajas: Menos flexible que un HELOC; comienza a pagar intereses sobre el monto total del préstamo de inmediato. Las tasas de interés son generalmente más altas que las de un refinanciamiento con retiro de efectivo de una primera hipoteca.

- Préstamo personal:

- Qué es: Un préstamo sin garantía, lo que significa que no está respaldado por su propiedad como garantía. La aprobación se basa únicamente en su solvencia e ingresos.

- Ventajas: El proceso es muy rápido y su propiedad no corre riesgo si incumple.

- Contras: Las tasas de interés son significativamente más altas que las de los préstamos garantizados. Los montos de los préstamos suelen ser mucho más pequeños (por ejemplo, menos de $50 000) y los plazos de pago son más cortos, lo que genera pagos mensuales elevados.

- Préstamo de cartera:

- Qué es: Un préstamo para inversores con múltiples propiedades. En lugar de refinanciar una propiedad, un prestamista ofrece un préstamo basado en el capital colectivo y el flujo de caja de toda su cartera de alquiler. Este es un producto de préstamo comercial.

- Ventajas: Le permite acceder a una mayor cantidad de capital en una sola transacción. Agiliza su financiación con un solo prestamista. La suscripción puede ser más flexible y centrarse en el rendimiento de la cartera en lugar de solo en el DTI personal.

- Desventajas: Normalmente lo ofrecen prestamistas de cartera especializados, no todos los bancos. Puede implicar documentación más compleja y tarifas de originación potencialmente más altas.

- Préstamos puente:

- Qué es: Un préstamo a corto plazo (generalmente de 6 a 12 meses) diseñado para "cerrar" una brecha en el financiamiento, como cuando necesita cerrar una nueva propiedad antes de poder obtener financiamiento a largo plazo o vender otra.

- Ventajas: Financiación extremadamente rápida, que a menudo se cierra en cuestión de días. Puede proporcionar la velocidad necesaria para competir con los compradores en efectivo.

- Desventajas: Tasas de interés y comisiones muy altas. No son una solución a largo plazo y deben reembolsarse rápidamente, generalmente mediante una refinanciación o una venta.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario para inversionistas en todo el país. Podemos ayudarlo a analizar los pros y los contras de cada una de estas opciones, determinando el enfoque perfecto para su situación particular, ya sea tradicional retirar dinero de la propiedad de alquiler refinanciamiento u otra estrategia de financiamiento inteligente.

Preguntas frecuentes sobre el retiro de efectivo

A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes y críticas que escuchamos de los inversores que están considerando refinanciar con retiro de efectivo una propiedad de alquiler.

¿Cuánto efectivo puedo obtener realmente de mi propiedad de alquiler?

La cantidad de efectivo a la que puede acceder se determina mediante una fórmula simple pero estricta basada en el valor de tasación de su propiedad y la relación préstamo-valor (LTV) máxima del prestamista. Para una propiedad de inversión de una unidad, esto suele ser del 75%.

Aquí está la fórmula:

Retiro máximo de efectivo = (Valor de tasación x LTV máximo) - Saldo de la hipoteca existente

Usemos un ejemplo del mundo real: su propiedad de alquiler está tasada en $500,000. Actualmente debes $250,000 en tu hipoteca. El LTV máximo del prestamista para un retiro de efectivo de una propiedad de inversión es del 75%.

- Paso 1: Calcule el monto máximo del nuevo préstamo:$500 000 (valor de tasación) x 0,75 (LTV máximo) = $375 000

- Paso 2: Reste el saldo de su hipoteca existente:$375,000 (préstamo nuevo máximo) - $250,000 (hipoteca existente) = $125,000

En este escenario, podría recibir hasta $125,000 en efectivo, menos los costos de cierre. Esto demuestra con qué rapidez el capital social puede traducirse en capital sustancial y utilizable.

¿Es más difícil obtener una refinanciación con retiro de efectivo de una propiedad de inversión?

Sí, es inequívocamente más desafiante. Los prestamistas consideran que las propiedades de inversión conllevan un mayor riesgo de incumplimiento en comparación con una residencia principal. En consecuencia, implementan criterios de suscripción más estrictos para mitigar este riesgo. Normalmente necesitarás demostrar un puntaje crediticio más alto (a menudo 680+), tiene más equidad en la propiedad (al menos 25-30% debido a límites LTV más bajos) y mostrar mayores reservas de efectivo (a menudo de 6 a 12 meses de pagos PITI) después de que se completa el refinanciamiento. Si bien el listón es más alto, ciertamente es alcanzable para cualquier inversionista que mantenga un perfil financiero sólido y registros bien documentados.

¿Un refinanciamiento con retiro de efectivo afectará el flujo de caja de mi propiedad de alquiler?

Sí, absolutamente lo será, y este es un cálculo crítico. Su nueva hipoteca será por un monto mayor, lo que significa que su pago mensual de capital e intereses aumentará. Esto reducirá directamente el flujo de caja mensual de su propiedad. Antes de continuar, debe calcular su nuevo flujo de caja para garantizar que la propiedad siga siendo rentable.

Cálculo:

- Alquiler mensual actual: $2,500

- Nuevo PITI mensual (principal, intereses, impuestos, seguro): $1,800

- Otros Gastos (Desocupación, Reparaciones, Administración): $400

- Nuevo flujo de caja mensual: $2,500 - $1,800 - $400 = $300

Si el nuevo flujo de caja es positivo y cumple con sus criterios de inversión, el refinanciamiento puede ser una buena decisión. Si pasa a ser negativo, deberás reconsiderar si el beneficio del cash-out merece la pena subsidiar la propiedad cada mes.

¿Cuánto tiempo lleva el proceso de refinanciamiento con retiro de efectivo?

El cronograma puede variar significativamente según el prestamista. Con un banco o cooperativa de crédito tradicional, el proceso suele tardar 30 a 60 días desde la solicitud hasta el cierre. Esto se debe a sus procesos rígidos y su alto volumen. Para los inversores que necesitan actuar con rapidez, esto puede ser un gran inconveniente. Los prestamistas especializados que se centran en inversores inmobiliarios, como BrightBridge Realty Capital, a menudo tienen procesos simplificados y pueden cerrar mucho más rápido (a veces en tan solo 10 a 15 días hábiles), lo que es una gran ventaja cuando surge una oportunidad de inversión urgente.

¿Puedo hacer una refinanciación con retiro de efectivo si la propiedad está en una LLC?

Esta es una pregunta crucial para los inversores serios que poseen propiedades en una sociedad de responsabilidad limitada (LLC) para proteger sus activos. La respuesta es sí, pero no con todos los prestamistas. Muchos prestamistas convencionales que siguen las estrictas pautas de Fannie Mae/Freddie Mac no prestarán a una LLC. Deberá trabajar con un prestamista que ofrezca productos de préstamos comerciales o de cartera diseñados para entidades comerciales. Estos prestamistas, a menudo prestamistas privados directos o bancos especializados, tienen experiencia en otorgar préstamos a LLC. En BrightBridge Realty Capital, nos especializamos en este tipo de préstamos y entendemos la importancia de la protección de responsabilidad para nuestros clientes inversores.

¿Puedo utilizar un refinanciamiento con retiro de efectivo para comprar otra propiedad de inmediato?

Absolutamente. Esta es una de las estrategias más poderosas y populares para ampliar una cartera de bienes raíces. Usar los ingresos en efectivo libres de impuestos como pago inicial para su próxima propiedad de inversión es una manera fantástica de crear un efecto de bola de nieve, donde el valor de una propiedad impulsa la adquisición de la siguiente. La "excepción de financiación retrasada" que mencionamos anteriormente está diseñada específicamente para esto, permitiéndole refinanciar una compra reciente en efectivo casi de inmediato para retirar su capital para la siguiente operación.

Aproveche todo el potencial de su propiedad hoy

En la inversión inmobiliaria, su mayor activo suele ser el que ya posee. Su propiedad de alquiler está acumulando capital diligentemente día a día: una reserva oculta de capital. Un retirar dinero de la propiedad de alquiler El refinanciamiento es la clave que abre este potencial, proporcionando el combustible para transformar su viaje de inversión de un ascenso lento a un ascenso rápido.

Ya sea que su objetivo sea expandir estratégicamente su cartera, aumentar el valor y los ingresos de sus propiedades actuales o optimizar sus finanzas consolidando deudas, retirar su capital puede lograrlo. Es un movimiento deliberado y estratégico diseñado para hacer que sus activos trabajen más para usted, acelerando su creación de patrimonio y ayudándolo a alcanzar sus objetivos financieros más ambiciosos. Como hemos detallado, el éxito depende de una comprensión profunda del proceso, una evaluación clara de los riesgos y, lo más importante, asociarse con un prestamista que realmente comprenda las necesidades únicas y la velocidad de los inversores inmobiliarios.

Ahí es donde sobresale BrightBridge Realty Capital. No somos un banco tradicional; Somos un prestamista nacional directo creado para inversores. Ofrecemos soluciones personalizadas de financiación inmobiliaria, especializándonos en financiación rápida y flexible que se alinea con su estrategia. Entendemos los matices del financiamiento de inversionistas, desde préstamos a LLC hasta utilizar la excepción de financiamiento retrasado. Nuestros cierres rápidos, a menudo en una o dos semanas, significan que puede aprovechar las oportunidades sin los retrasos que provocan el fracaso de los acuerdos. Estamos aquí para ayudarle a superar las complejidades y aprovechar al máximo sus valiosas inversiones.

¿Listo para convertir el capital que tanto le costó ganar en su próxima gran oportunidad?