Construya en grande: comprensión de los préstamos para construcción comercial

Summary

Asegure su préstamo de construcción comercial. Descubra tipos, pasos de solicitud y términos clave para financiar su próximo gran proyecto inmobiliario.

Por qué los préstamos para construcción comercial son importantes para los inversores inmobiliarios

Préstamos para construcción comercial son herramientas financieras especializadas que financian el desarrollo de propiedades que generan ingresos, desde construcciones desde cero hasta renovaciones importantes. A diferencia de las hipotecas tradicionales que se pagan en una suma global, estos préstamos desembolsan los fondos en etapas a medida que se cumplen los hitos de la construcción, con pagos de intereses únicamente durante la fase de construcción.

Descripción rápida:

- Finalidad: Financiar nuevas construcciones, renovaciones o ampliaciones de propiedades comerciales

- Montos del préstamo: Normalmente entre $5 millones y $75 millones o más (algunos prestamistas comienzan con un mínimo de $5 millones)

- Relación préstamo-costo (LTC): Generalmente entre el 70% y el 85% de los costos totales del proyecto

- Términos: A corto plazo (12-36 meses), a menudo convirtiéndose en financiación permanente

- Pagos: Sólo intereses durante la construcción

- Desembolso: Fondos liberados en etapas según el progreso de la construcción (calendario de sorteo)

Según una encuesta sobre perspectivas de la construcción para 2023 realizada por Associated General Contractors of America, el aumento de los costos de construcción es una de las principales preocupaciones para más del 70 % de los contratistas, lo que hace que las decisiones de financiación inteligentes sean más críticas que nunca.

Ya sea que esté ampliando una cartera de alquileres, desarrollando un centro comercial o convirtiendo una propiedad industrial, los préstamos para construcción comercial le brindan el capital para ejecutar su visión. Comprender cómo funcionan, qué exigen los prestamistas y cómo estructurar los acuerdos es clave para proteger su inversión y maximizar la rentabilidad.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, y he ayudado a clientes a orientarse préstamo de construcción comercial financiación en diversos tipos de propiedades. Mi objetivo es explicarte el proceso para que puedas proceder con confianza.

Préstamo para construcción comercial términos para recordar:

- Financiación de bienes inmuebles comerciales

- Tasas de préstamo competitivas

- préstamos puente comerciales

¿Qué es un préstamo para construcción comercial y cómo funciona?

En esencia, un préstamo de construcción comercial es un producto financiero especializado a corto plazo diseñado para financiar la creación o renovación significativa de propiedades comerciales. Piense en ello como el modelo financiero que permite que su modelo físico cobre vida. A diferencia de una hipoteca comercial tradicional, que se utilizaría para comprar una propiedad existente y terminada, una préstamo de construcción comercial está diseñado específicamente para proyectos en los que la propiedad se construye desde cero, se somete a cambios estructurales importantes o se está ampliando. Estos préstamos son el elemento vital para desarrollar una amplia gama de activos generadores de ingresos, incluidos edificios de oficinas, centros comerciales minoristas, almacenes industriales, complejos de apartamentos multifamiliares, hoteles y propiedades de uso especial como instalaciones médicas o unidades de almacenamiento.

La diferencia fundamental radica en cómo se desembolsan los fondos. Con una hipoteca tradicional, usted recibe el monto total del préstamo como una suma global al momento del cierre. Un préstamo de construcción comercial, sin embargo, opera según un modelo de financiación por etapas, a menudo denominado "calendario de sorteo". Esto significa que, en lugar de recibir todo el dinero por adelantado, el prestamista libera los fondos en cuotas a medida que un inspector logra y verifica hitos específicos de la construcción. Este enfoque metódico sirve como una herramienta crítica de mitigación de riesgos tanto para el prestatario como para el prestamista. Para el prestamista, garantiza que su capital se destine a un proyecto que está progresando tangiblemente, protegiendo su inversión. Para el prestatario, proporciona un marco estructurado que ayuda a mantener el proyecto dentro del presupuesto y el cronograma, evitando que se pague a los contratistas por trabajos que no se han completado.

Estos préstamos suelen ser a corto plazo, normalmente de 12 a 36 meses, un período diseñado para cubrir la duración estimada de la fase de construcción. Durante este período, los prestatarios suelen realizar pagos únicamente de intereses, lo cual es una ventaja significativa. Imagínese tratar de realizar el pago completo de capital e intereses de la hipoteca de una propiedad que aún no está terminada, y mucho menos ocupada y generando ingresos. La estructura de interés exclusivo alivia drásticamente la carga financiera durante esta fase de preestabilización, liberando el capital del prestatario para otras necesidades críticas del proyecto. El interés sólo se calcula sobre los fondos que se han retirado hasta la fecha, no sobre el monto total del préstamo, lo que ayuda aún más a gestionar los costos de mantenimiento.

El propósito principal de un préstamo de construcción comercial es financiar nuevas construcciones (desarrollo desde cero), renovaciones importantes (rehabilitaciones intestinales) o ampliaciones significativas de propiedades. Esto podría implicar la construcción de un nuevo complejo de oficinas en un mercado suburbano en crecimiento, el desarrollo de un centro comercial con una tienda de comestibles, la construcción de un edificio residencial multifamiliar para satisfacer la demanda de vivienda o la realización de amplias renovaciones para convertir un espacio industrial obsoleto en una instalación logística moderna. Para las empresas que buscan crecer, estos préstamos suelen ser un catalizador fundamental, ya que proporcionan el capital necesario para ampliar sus operaciones, aumentar la capacidad o ingresar a nuevos mercados a través de instalaciones nuevas o mejoradas. Son herramientas indispensables en el dinámico mundo del desarrollo inmobiliario comercial, ya que brindan el financiamiento estructurado necesario para transformar terrenos baldíos o estructuras subutilizadas en activos vibrantes que generan ingresos.

Tipos de préstamos para construcción comercial

Así como existen muchos tipos de propiedades comerciales, existen varios tipos de préstamos para construcción comercial para satisfacer diversas necesidades de proyectos y perfiles de prestatarios. Comprender estas opciones es clave para encontrar la opción adecuada para su desarrollo.

Los préstamos bancarios convencionales son un camino común para muchos promotores experimentados y con una sólida situación financiera. Estos préstamos son ofrecidos por instituciones financieras tradicionales y a menudo requieren pagos iniciales sustanciales, que generalmente oscilan entre el 15% y el 30% del costo total del proyecto. Pueden ser flexibles, pero a menudo vienen con requisitos de suscripción estrictos.

Para aquellos que buscan soluciones más personalizadas o rápidas, la financiación de prestamistas privados, como la que ofrecemos en BrightBridge Realty Capital, puede ser una excelente alternativa. Nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario en todo el país, enfocándonos en un financiamiento rápido y flexible para inversionistas. Nuestro modelo de préstamo directo significa que a menudo podemos ofrecer cierres más rápidos y un proceso más fluido, lo que puede ser invaluable en proyectos de desarrollo urgentes.

Préstamos para construcción de la SBA

El Administración de Pequeñas Empresas (SBA) Ofrece programas diseñados para apoyar a las pequeñas empresas, y estos pueden extenderse a proyectos de construcción. Los préstamos para construcción respaldados por la SBA son atractivos por sus términos flexibles y requisitos de pago inicial más bajos en comparación con los préstamos convencionales. Son una excelente opción para las pequeñas empresas que buscan construir o expandirse sin inmovilizar un capital significativo.

El programa de préstamos 7(a) de la SBA, por ejemplo, puede ofrecer hasta $5 millones con plazos de pago de hasta 25 años. Un beneficio importante de los préstamos SBA 7(a) es su flexibilidad; pueden financiar no sólo los bienes inmuebles sino también el capital de trabajo, el equipo e incluso cubrir los pagos de intereses durante la construcción. Algunas fuentes sugieren que los pagos iniciales pueden ser tan bajos como 0% para SBA 7(a), aunque los préstamos inmobiliarios comerciales tradicionales generalmente requieren entre 15% y 20% o más.

Otra opción popular es el programa de préstamos 504 de la SBA. Este programa está diseñado específicamente para la adquisición de activos fijos, incluidos terrenos, edificios y maquinaria, lo que lo hace ideal para la construcción. Ofrece un préstamo con tasa de interés fija y baja de hasta $5,5 millones con plazos de hasta 25 años, y generalmente requiere solo un pago inicial del 10% por parte del prestatario. Para proyectos de construcción nuevos que utilizan un préstamo 504 de la SBA, debe ocupar al menos el 60 % de la propiedad alquilable, con ciertas disposiciones para arrendar el espacio restante de forma temporal o permanente. El préstamo 504 de la SBA implica una asociación entre un banco y una empresa de desarrollo certificada (CDC), que trabaja con la SBA para proporcionar una parte del préstamo. Esta estructura hace que una financiación significativa sea más accesible para las pequeñas empresas.

Préstamos de construcción a permanentes

Un préstamo de construcción a permanente es una solución financiera inteligente que combina dos préstamos en uno. Comienza como un préstamo de construcción comercial durante la fase de construcción, con fondos desembolsados según un calendario de retiros y pagos de intereses únicamente. Una vez que se completa la construcción y la propiedad se estabiliza (lo que significa que está lista para ser ocupada o generar ingresos), el préstamo se convierte sin problemas en una hipoteca permanente tradicional a largo plazo.

El principal beneficio de un préstamo de construcción a permanente es su eficiencia. Al tener un cierre único para ambas fases, ahorra tiempo y reduce los costos de cierre asociados con la obtención de dos préstamos separados. Este proceso simplificado elimina la necesidad de volver a calificar o pasar por otro largo proceso de solicitud una vez finalizada la construcción. Es particularmente beneficioso para los promotores o propietarios de negocios que pretenden conservar la propiedad a largo plazo, ya que proporciona estabilidad y previsibilidad desde el principio. Esta estructura garantiza una transición fluida de la construcción a la propiedad a largo plazo y es especialmente valiosa para proyectos como viviendas multifamiliares asequibles.

Puente y otros financiamientos a corto plazo

A veces, necesita un "puente" financiero para llegar de un punto a otro en el ciclo de vida de su proyecto. Ahí es donde entran los préstamos puente y otras soluciones de financiación a corto plazo.

Los préstamos puente son préstamos a corto plazo que proporcionan capital rápido para "cerrar la brecha" entre las necesidades de financiación inmediatas y la obtención de financiación permanente. A menudo se utilizan para adquisiciones, refinanciaciones o recapitalizaciones. Por ejemplo, un desarrollador podría utilizar un préstamo puente para adquirir rápidamente una propiedad y luego refinanciarla en un préstamo de construcción comercial una vez que se obtengan los permisos, o cubrir los costos mientras se espera el cierre permanente del préstamo.

Por lo general, estos préstamos solo cobran intereses y pueden tener plazos de hasta cinco años, incluidas extensiones. Los montos de los préstamos pueden oscilar entre $ 5 millones y $ 75 millones, y se consideran montos mayores para las carteras. Los tipos de interés suelen ser flotantes (basados en SOFR). Los préstamos puente son conocidos por su flexibilidad y rapidez, lo que los hace ideales para inversores que necesitan un acceso rápido al capital para aprovechar oportunidades o gestionar períodos de transición. En BrightBridge Realty Capital, nuestra experiencia en brindar financiamiento rápido y flexible nos convierte en un socio fuerte para las necesidades de financiamiento puente, garantizando que usted no pierda oportunidades cruciales.

El proceso de solicitud y aprobación de un préstamo para construcción comercial

Asegurar un préstamo de construcción comercial Es un viaje de varios pasos que requiere una preparación meticulosa y una comprensión clara de lo que esperan los prestamistas. No se trata sólo de pedir dinero; se trata de presentar una visión convincente basada en datos, respaldada por planes sólidos y un equipo capaz y experimentado. El prestamista no es sólo una fuente de capital sino un socio en el proyecto, y debe tener confianza en todos los aspectos del acuerdo.

Elegibilidad y documentación: un análisis profundo

Los prestamistas examinan cada detalle de un proyecto de construcción para mitigar su riesgo. Es fundamental estar preparado con un paquete de documentación completo y organizado profesionalmente. Si bien los requisitos específicos pueden variar, aquí hay una descripción más detallada de lo que necesitará:

- Plano de construcción detallado: Esto va más allá de los planos básicos. Incluye dibujos arquitectónicos completamente diseñados, un alcance integral de trabajo con especificaciones de materiales y cronogramas de acabado, y un cronograma de construcción preciso y de ruta crítica.

- Presupuesto de costos fijos y blandos: Necesitará un presupuesto por partidas individuales que separe los "costos duros" (mano de obra, materiales, trabajo en el sitio) de los "costos blandos" (honorarios de arquitectura, ingeniería, permisos, honorarios legales, reservas de intereses, fondos de contingencia). Esto debe ser exhaustivo y realista.

- Ofertas y acuerdo del contratista: Los prestamistas exigen al menos dos, a menudo tres, ofertas competitivas de contratistas generales calificados, autorizados y asegurados. También deberá proporcionar el contrato final firmado con el GC elegido, que puede ser un contrato de precio fijo (suma global) o de costo incrementado.

- Permisos y Aprobaciones: Debe proporcionar evidencia de que se han obtenido o se encuentran en las etapas finales de aprobación todos los permisos necesarios de zonificación, uso de suelo, ambientales y de construcción. Un proyecto sin derechos no está preparado para recibir financiación.

- Plan de negocios sólido: Esta es la narrativa de su proyecto. Debe incluir un resumen ejecutivo, un análisis de mercado detallado (incluidos datos demográficos, propiedades competitivas y tasas de absorción), proyecciones financieras pro forma (que detallan los ingresos por alquiler proyectados, tasas de desocupación, gastos operativos e ingresos operativos netos), una estrategia de marketing y arrendamiento, y biografías de los directores clave (el equipo de desarrollo).

- Estados financieros: Los prestamistas necesitan ver estados financieros y declaraciones de impuestos personales y comerciales, generalmente de los últimos 3 a 5 años. Esto incluye un estado financiero personal de todos los garantes, detallando activos y pasivos.

- Sólido historial crediticio: Un puntaje crediticio personal y comercial sólido es esencial. Los prestamistas obtendrán informes crediticios para evaluar su historial de gestión de deudas.

- Experiencia del prestatario (currículum vitae del equipo de desarrollo): Los prestamistas prefieren en gran medida a los equipos con un historial comprobado. Debe proporcionar una cartera de proyectos previamente completados de tamaño y alcance similar, demostrando su capacidad para entregar un proyecto a tiempo y dentro del presupuesto.

- Estudio de viabilidad del proyecto: Este es un análisis independiente de terceros que, a menudo requerido para proyectos más grandes, valida las suposiciones de su plan de negocios. Confirma la demanda del mercado, la viabilidad financiera y el potencial de éxito del proyecto, proporcionando una evaluación imparcial para el prestamista.

Los prestamistas utilizarán esta información para calcular métricas clave como la relación préstamo-costo (LTC) y la relación de cobertura del servicio de la deuda (DSCR) proyectada para garantizar que el proyecto sea financieramente sólido desde el inicio hasta la estabilización.

Partes clave involucradas

Un préstamo de construcción comercial El proyecto es una colaboración compleja. Comprender el papel de cada parte es vital:

- Prestatario/Desarrollador: El visionario y líder del proyecto. Usted concibe el proyecto, reúne el equipo, asegura el terreno y los derechos, proporciona el capital y es, en última instancia, responsable del préstamo.

- Prestamista: El socio financiero (¡somos nosotros!). Realizamos la debida diligencia, suscribimos el riesgo, estructuramos el préstamo, desembolsamos fondos de acuerdo con el cronograma de retiro y monitoreamos el progreso de la construcción para proteger nuestra inversión.

- Contratista general (GC): El gerente de construcción en el terreno. El GC contrata subcontratistas, adquiere materiales, gestiona el cronograma diario y es responsable de construir el proyecto de acuerdo con los planos aprobados.

- Tasador: Un profesional independiente que proporciona dos valoraciones cruciales: el valor "tal cual" del terreno y el valor "completo" o "estabilizado" del proyecto terminado. El importe del préstamo suele verse limitado por estas valoraciones.

- Arquitecto e ingenieros: El equipo de diseño. El arquitecto crea el diseño y los planos del edificio, mientras que los ingenieros estructurales, civiles y MEP (mecánicos, eléctricos y de plomería) garantizan que el diseño sea seguro, funcional y cumpla con todos los códigos.

- Compañía de títulos y abogados: Expertos legales que garantizan que la propiedad tenga un título limpio, se encargan del cierre del préstamo y gestionan el desembolso de fondos, incluida la protección contra gravámenes.

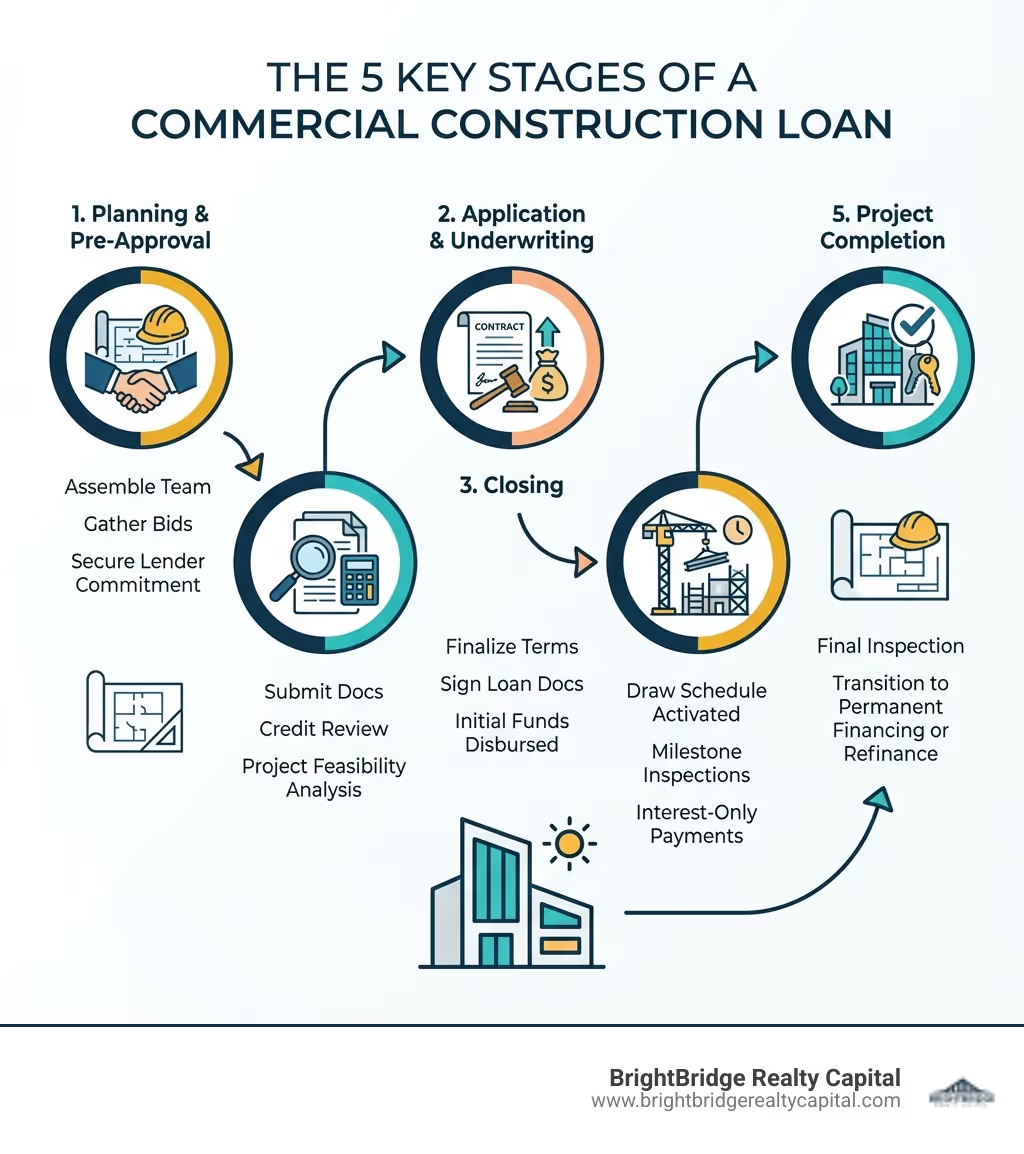

Paso a paso: de la aprobación previa al cierre

El camino para conseguir un préstamo de construcción comercial normalmente sigue estos pasos:

Paso 1: Planificación del proyecto y montaje del equipoEsta es la fase fundacional. Reúna a su equipo de proyecto, incluidos arquitectos, ingenieros y un contratista general acreditado. Finalice planes, asegure derechos y obtenga ofertas detalladas basadas en visitas exhaustivas al sitio. Según las pautas de la SBA, confiar en estimaciones sin recorridos exhaustivos del sitio puede generar ofertas inexactas, retrasos inesperados y sobrecostos.

Paso 2: Aprobación previa del prestamistaInteractúe con posibles prestamistas desde el principio. Presente sus planes preliminares, presupuesto y descripción financiera. Una aprobación previa o una hoja de términos le dará una idea clara de su capacidad de endeudamiento y la estructura de préstamo propuesta, fortaleciendo su posición con su equipo.

Paso 3: Solicitud completa y suscripciónEnvíe su paquete de préstamo completo con toda la documentación requerida. Luego, el equipo de suscripción del prestamista llevará a cabo una profunda diligencia debida. Esto implica una revisión crítica de sus finanzas (el prestatario), la viabilidad y el presupuesto del proyecto (el proyecto), y la evaluación de terceros y el estudio de mercado (el mercado). Esta fase es iterativa y puede implicar solicitudes de información adicional.

Paso 4: Compromiso y cierre del préstamoSi se aprueba, el prestamista emite una carta formal de compromiso de préstamo que describe los términos finales. Después de aceptar, los abogados de ambas partes prepararán los documentos de cierre. Al cierre, se firman todos los documentos legales, se transfiere el título y se registra oficialmente el préstamo. Los fondos iniciales para la adquisición de terrenos o costos blandos podrán desembolsarse, lo que marcará el inicio oficial de su financiamiento de construcción.

Comprensión de los términos clave para su préstamo de construcción comercial

Navegando préstamos para construcción comercial significa familiarizarse con un vocabulario especializado. No se preocupe, analizaremos la jerga para que pueda hablar con confianza con su prestamista.

Métricas de préstamos: LTC, LTV y montos de préstamos

- Relación préstamo-costo (LTC): Esta es una métrica crítica para préstamos para construcción comercial. Representa el monto del préstamo como porcentaje del costo total del proyecto, que incluye la adquisición de terrenos, la construcción, los costos indirectos (como honorarios y permisos de arquitectos) y reservas de intereses. Los prestamistas suelen ofrecer entre un 70% y un 85% de LTC para préstamos de construcción, lo que significa que deberá contribuir entre un 15% y un 30% del costo total del proyecto como capital. Por ejemplo, si un proyecto cuesta $10 millones, un préstamo LTC del 80% proporcionaría $8 millones, lo que requeriría que usted aportara $2 millones.

- Relación préstamo-valor (LTV): Mientras que LTC se centra en los costos totales del proyecto, LTV relaciona el monto del préstamo con el valor de tasación de la propiedad terminada. Para la construcción, los prestamistas suelen considerar el "LTV estabilizado", que es el monto del préstamo dividido por el valor de la propiedad una vez construida y generando ingresos.

- Montos típicos de préstamos: Préstamo para construcción comercial Las opciones a menudo comienzan en $5 millones, y algunos prestamistas ofrecen hasta $75 millones o incluso más para carteras más grandes o proyectos complejos. Los préstamos sin recurso, que analizaremos a continuación, suelen comenzar en 20 millones de dólares.

Tasas de interés y estructuras de pago

- Tasas fijas frente a tasas variables: Al igual que las hipotecas residenciales, préstamos de construcción comercial Puede venir con tasas de interés fijas o variables. Las tasas fijas ofrecen previsibilidad, fijando el costo de los intereses durante el plazo del préstamo. Las tasas variables, por otro lado, fluctúan con los índices del mercado, a menudo vinculados a la Tasa de Financiamiento Garantizado a un Día (SOFR). Si bien las tasas variables pueden comenzar siendo más bajas, introducen incertidumbre. Su elección depende de su tolerancia al riesgo y de sus perspectivas de mercado.

- Período de sólo intereses: Como se mencionó, durante la fase de construcción, la mayoría préstamos para construcción comercial son sólo de intereses. Esto significa que sus pagos mensuales cubren sólo los intereses acumulados sobre los fondos que ha retirado, no el capital. Esto ayuda a administrar el flujo de caja mientras la propiedad no genera ingresos.

- Préstamos con recurso versus préstamos sin recurso: Esta es una distinción significativa.

- Préstamos con recurso: En un préstamo con recurso, el prestatario es personalmente responsable de la deuda. Si el proyecto fracasa y la garantía (la propiedad) no es suficiente para cubrir el monto pendiente del préstamo, el prestamista puede recurrir a los activos personales del prestatario para recuperar la deuda. La mayoría son de tamaño pequeño a mediano préstamos para construcción comercial son recurso.

- Préstamos sin recurso: En un préstamo sin recurso, el prestatario generalmente no es personalmente responsable. El recurso del prestamista se limita a la propia garantía. Si el proyecto incumple, el prestamista puede embargar la propiedad pero normalmente no puede reclamar los demás activos del prestatario. Los préstamos sin recurso generalmente se reservan para proyectos más grandes y desarrolladores más experimentados, a menudo a partir de montos de préstamo de $20 millones o más. Vienen con "excepciones estándar", lo que significa que hay situaciones específicas (como fraude o cuestiones ambientales) en las que aún se puede aplicar responsabilidad personal.

El calendario del sorteo de construcción

El calendario del sorteo es el latido del corazón de un préstamo de construcción comercial. Dicta cuándo y cómo se entregan los fondos al prestatario.

- Definición: Un cronograma de sorteo es un plan previamente acordado que describe las etapas de construcción y los montos correspondientes de los fondos del préstamo que se desembolsarán en cada etapa.

- Desembolsos basados en hitos: Los fondos están vinculados a hitos específicos del proyecto, como la finalización de los cimientos, la estructura, el techo o los acabados interiores. Esto garantiza que el dinero se libere sólo a medida que avanza el trabajo.

- Proceso de inspección: Antes de que se publique cada sorteo, el prestamista (o su inspector/ingeniero designado) normalmente realizará una inspección en el sitio. Esta verificación confirma que el trabajo para ese hito se ha completado satisfactoriamente y que los fondos solicitados están justificados.

- Gestión de sorteos: Los prestatarios presentan una solicitud de retiro, que generalmente incluye facturas de contratistas y proveedores, exenciones de gravámenes y un informe de progreso. El prestamista revisa estos documentos y realiza la inspección antes de aprobar la liberación de fondos.

- Cómo funciona un calendario de sorteos: Este enfoque sistemático protege al prestamista al garantizar que los fondos se utilicen según lo previsto y protege al prestatario al garantizar que los pagos se alineen con el progreso real, evitando el gasto excesivo o la mala asignación de fondos. Es un mecanismo crítico para la gestión de riesgos en el financiamiento de la construcción.

Navegar los riesgos y garantizar el éxito del proyecto

Los proyectos de construcción son intrínsecamente complejos y plagados de peligros potenciales. Identificar, planificar y mitigar proactivamente estos riesgos es crucial para mantener su préstamo de construcción comercial proyecto en marcha, dentro del presupuesto y a tiempo.

Los riesgos comunes incluyen:

- Sobrecostos: Los gastos inesperados pueden descarrilar rápidamente un presupuesto. Los costos duros pueden aumentar debido a la volatilidad de los precios de los materiales (por ejemplo, acero, madera) o la escasez de mano de obra. Los costos indirectos también pueden aumentar debido a batallas legales o fases de diseño prolongadas. Como se destacó en la introducción, el aumento de los costos de construcción es una de las principales preocupaciones para más del 70% de los contratistas.

- Retrasos: El tiempo es oro en la construcción. El clima, las interrupciones en la cadena de suministro, los conflictos laborales, las demoras en los permisos o la mala coordinación pueden retrasar los plazos, lo que aumenta los costos de intereses y retrasa el inicio de la generación de ingresos.

- Problemas del contratista: Un proyecto es tan bueno como su contratista general. El mal desempeño, la inestabilidad financiera o incluso la quiebra del contratista pueden detener un proyecto y provocar costosos litigios y demoras.

Además de estos, es necesario gestionar otros riesgos importantes:

- Riesgo de zonificación y derechos: Este es el riesgo de que no pueda obtener las aprobaciones gubernamentales necesarias para construir su proyecto según lo diseñado. Una denegación de una variación de zonificación o una demora prolongada en la emisión de un permiso pueden acabar con un proyecto incluso antes de que comience.

- Riesgo de tipos de interés: Para préstamos con una tasa de interés variable (por ejemplo, vinculados a SOFR), un fuerte aumento en las tasas de mercado puede aumentar significativamente sus pagos mensuales de intereses, afectando su contingencia y la rentabilidad del proyecto.

- Riesgo de mercado: Este es el riesgo de que cuando su proyecto esté terminado, 12 a 24 meses después, las condiciones del mercado se hayan deteriorado. Una recesión podría debilitar la demanda de los inquilinos, reducir las tasas de alquiler alcanzables y reducir el valor de tasación final de la propiedad, dificultando la refinanciación.

Estrategias proactivas de mitigación de riesgos

- Fondos de contingencia sólidos: Su presupuesto debe incluir un fondo de contingencia saludable, generalmente entre el 10 y el 15 % del costo total de construcción. Se trata de un colchón no negociable para absorber costes inesperados sin tener que recurrir al prestamista.

- Examina a fondo a tu equipo: Asóciese con profesionales experimentados y de buena reputación. Esto significa un contratista general con una sólida trayectoria en proyectos similares, un arquitecto que comprenda los códigos locales y un abogado de uso de la tierra que pueda navegar por el proceso de obtención de derechos.

- Utilice contratos de precio fijo: Siempre que sea posible, negocie un Precio Máximo Garantizado (GMP) o un contrato de precio fijo con su GC. Esto transfiere una parte importante del riesgo de sobrecoste de usted al contratista.

- Diligencia debida previa al desarrollo exhaustiva: Antes de cerrar el préstamo, invierta en una debida diligencia integral. Esto incluye informes geotécnicos (pruebas de suelo), evaluaciones ambientales del sitio de Fase I y revisiones detalladas de códigos y zonificaciones.

- Gestionar la exposición a las tasas de interés: Para préstamos a tasa variable, considere comprar un límite de tasa de interés o celebrar un swap de tasa de interés para limitar su exposición al aumento de las tasas.

- Prearrendamiento/Preventa Seguro: Para mitigar el riesgo de mercado, asegurar compromisos de arrendamiento de los inquilinos ancla o vender previamente un porcentaje de las unidades de condominio antes de que comience la construcción brinda a los prestamistas confianza en el flujo de ingresos futuro del proyecto.

- Domine el proceso de gravamen del mecánico: Un gravamen del mecánico es un reclamo legal contra una propiedad por parte de un contratista o proveedor al que no se le ha pagado. Estos gravámenes pueden tener prioridad sobre la hipoteca del prestamista, creando un problema enorme. Para evitarlo, debes gestionar los pagos meticulosamente. En cada solicitud de retiro, debe recolectar las exenciones de gravamen firmadas del contratista general y de todos los subcontratistas y proveedores principales. Esto demuestra que se les ha pagado por el trabajo del período anterior y renuncian a su derecho a presentar un gravamen por ese trabajo. La compañía de títulos a menudo ayudará a cobrar estas exenciones y puede proporcionar endosos especiales de seguro de título para proteger la prioridad del gravamen del prestamista.

Preguntas frecuentes sobre préstamos para construcción comercial

Sabemos que tiene preguntas y estamos aquí para brindarle respuestas claras. Estas son algunas de las consultas más comunes que recibimos sobre préstamos para construcción comercial, ampliado con el detalle que necesitas para avanzar con confianza.

¿Cuánto tiempo lleva obtener un préstamo para construcción comercial?

El cronograma para asegurar un préstamo de construcción comercial puede variar significativamente, normalmente oscilando entre 45 y 120 días. El momento final depende de la complejidad del proyecto, el proceso interno del prestamista y, lo más importante, de la integridad de su paquete de préstamo. Un prestatario bien preparado con un proyecto listo para implementar (lo que significa que los planes están completos, se selecciona un GC y los permisos principales están disponibles) experimentará un proceso mucho más rápido. Los retrasos suelen deberse a documentación incompleta, problemas de derechos no resueltos o una tasación inferior a las expectativas.

En BrightBridge Realty Capital, nos enorgullecemos de brindar financiación rápida y flexible. Nuestro modelo de préstamos directos y nuestro proceso simplificado están diseñados para facilitar cierres rápidos para proyectos calificados en Nueva York, NY y en todo el país, lo que puede ser una gran ventaja en un mercado competitivo.

¿Puedo utilizar el préstamo para comprar el terreno para mi proyecto?

Sí, en la mayoría de los casos. Un préstamo de construcción comercial puede estructurarse para financiar tanto la adquisición del terreno como la posterior construcción vertical. A esto se le suele denominar "préstamo para adquisición y construcción". El costo del terreno se incluye en el costo total del proyecto y el monto del préstamo se basa en la relación préstamo-costo (LTC) general. Sin embargo, los prestamistas querrán ver que usted tiene algo de "pez en el juego". Si ya es propietario del terreno, a menudo puede utilizar su valor como parte de su contribución de capital al proyecto, lo que puede reducir significativamente sus necesidades de efectivo para cerrar.

¿Cuáles son las tarifas típicas asociadas con un préstamo de construcción comercial?

Más allá de la tasa de interés, debes presupuestar varias tarifas. Estos son parte de los costos blandos del proyecto. Las tarifas comunes incluyen:

- Tarifa de originación: Una tarifa por procesar el préstamo, generalmente del 1% al 2% del monto total del préstamo, que se paga al momento del cierre.

- Honorarios de tasación y revisión: El costo de un informe de tasación narrativo completo de un tasador externo, más una tarifa para que el prestamista lo revise.

- Tarifas de inspección: Se paga una tarifa fija por cada inspección del plano de construcción. El inspector verifica el progreso antes de que el prestamista libere la siguiente ronda de fondos.

- Honorarios legales: Honorarios del abogado del prestamista para redactar y revisar los documentos del préstamo. El prestatario suele ser responsable de pagarlos.

- Seguros de título y endosos: El costo de la póliza de título del prestamista, más endosos específicos relacionados con la construcción para proteger la prioridad del gravamen del prestamista.

- Otros costos: Puede incluir honorarios por estudios, informes ambientales y administración de préstamos.

¿Qué pasa si el proyecto supera el presupuesto?

Este es un riesgo crítico para el cual hay que planificar. El préstamo de construcción comercial es por una cantidad fija. Si los costos exceden el monto presupuestado, el prestatario es responsable de cubrir el déficit. No se puede simplemente retirar más del préstamo. Esta es precisamente la razón por la que los prestamistas exigen un fondo de contingencia en su presupuesto desde el principio. Si la contingencia se agota y los costos siguen aumentando, deberá inyectar más capital propio. No hacerlo puede detener la construcción y provocar un incumplimiento del préstamo, poniendo en riesgo todo el proyecto.

¿Puedo actuar como mi propio contratista general?

Si bien es técnicamente posible, la mayoría de los prestamistas lo desaconsejan a menos que sea un contratista profesional con licencia y amplia experiencia en la construcción de proyectos similares. Cuando un prestatario actúa como su propio GC, los prestamistas lo ven como un aumento significativo del riesgo. Pierden la supervisión y la responsabilidad que proporciona un contratista externo independiente. Si un prestamista lo acepta, examinará sus calificaciones, exigirá un historial detallado y podrá exigir una mayor contribución de capital o un LTC más bajo para compensar el riesgo adicional.

¿Qué sucede cuando finaliza el plazo del préstamo para la construcción?

Esta es una pregunta crítica que pone de relieve la naturaleza de corto plazo de estos préstamos. Cuando finaliza el plazo (normalmente entre 12 y 36 meses), se debe pagar el saldo total pendiente. Debe tener una "estrategia de salida" clara. Las opciones son:

- Refinanciar en un préstamo permanente: Este es el camino más común. Una vez que se completa la construcción y la propiedad se estabiliza (es decir, ha recibido su certificado de ocupación y está arrendada hasta cierto nivel), usted obtiene una hipoteca comercial a largo plazo para liquidar el préstamo de construcción. Este préstamo permanente tendrá un plazo mayor y se amortizará con pagos de principal e intereses.

- Vender la Propiedad: Si su modelo de negocio es "construir y vender", utilizaría las ganancias de la venta para pagar el préstamo de construcción comercial.

- Conversión de construcción a permanente: Si obtuvo un préstamo de cierre único para construcción o préstamo permanente, el préstamo se convierte automáticamente en una hipoteca permanente al finalizar el proyecto, evitando el tiempo y el costo de un segundo cierre.

Conclusión

Navegando préstamos para construcción comercial Puede parecer desalentador, pero con el conocimiento adecuado y un socio fuerte, se convierte en un camino claro para alcanzar sus objetivos de desarrollo. Hemos explorado qué son estos préstamos especializados, en qué se diferencian de las hipotecas tradicionales, los distintos tipos disponibles (desde opciones de la SBA hasta financiación puente) y el proceso de solicitud detallado. También hemos desmitificado términos clave como LTC y recurso y discutido cómo mitigar los riesgos comunes.

Un préstamo de construcción comercial es más que sólo dinero; es una herramienta estratégica que facilita el desarrollo del sector inmobiliario comercial y contribuye directamente al crecimiento empresarial. Ya sea que esté construyendo una nueva instalación, emprendiendo una renovación importante o ampliando su cartera, una preparación cuidadosa, un plan sólido y un equipo experimentado son sus mayores activos.

En BrightBridge Realty Capital, entendemos las demandas únicas de los inversores inmobiliarios. Brindamos soluciones personalizadas de financiamiento inmobiliario a nivel nacional, especializándonos en financiamiento rápido, flexible y préstamos directos sin intermediarios. Nuestro objetivo es ofrecer tarifas competitivas y un proceso fluido, asegurándonos de que obtenga el capital que necesita precisamente cuando lo necesita.

Consigue la financiación flexible y rápida que necesitas para tu próximo proyecto