No se deje llevar por las tasas: encontrar el punto óptimo en los préstamos para propiedades comerciales

Summary

¡Encuentra tu punto ideal! Comprenda las tasas de préstamos para propiedades de inversión comercial, los factores clave y los tipos de préstamos para garantizar una financiación rápida y flexible.

Por qué las tasas de los préstamos para propiedades de inversión comercial son importantes para su próximo acuerdo

Tasas de préstamos para propiedades de inversión comercial son la variable más crítica en la compleja ecuación de la financiación inmobiliaria. No sólo dictan su pago mensual; determinan su cobertura del servicio de la deuda, su tasa interna de rendimiento (TIR) y, en última instancia, la viabilidad de toda su estrategia de inversión. Mientras navegamos por el panorama económico de enero de 2026, vemos un mercado caracterizado por una cautelosa estabilización. Las tarifas actualmente oscilan entre 5,18% a 12,75%, un diferencial que refleja los diversos perfiles de riesgo de los activos comerciales modernos, desde complejos multifamiliares estabilizados hasta reurbanizaciones industriales oportunistas.

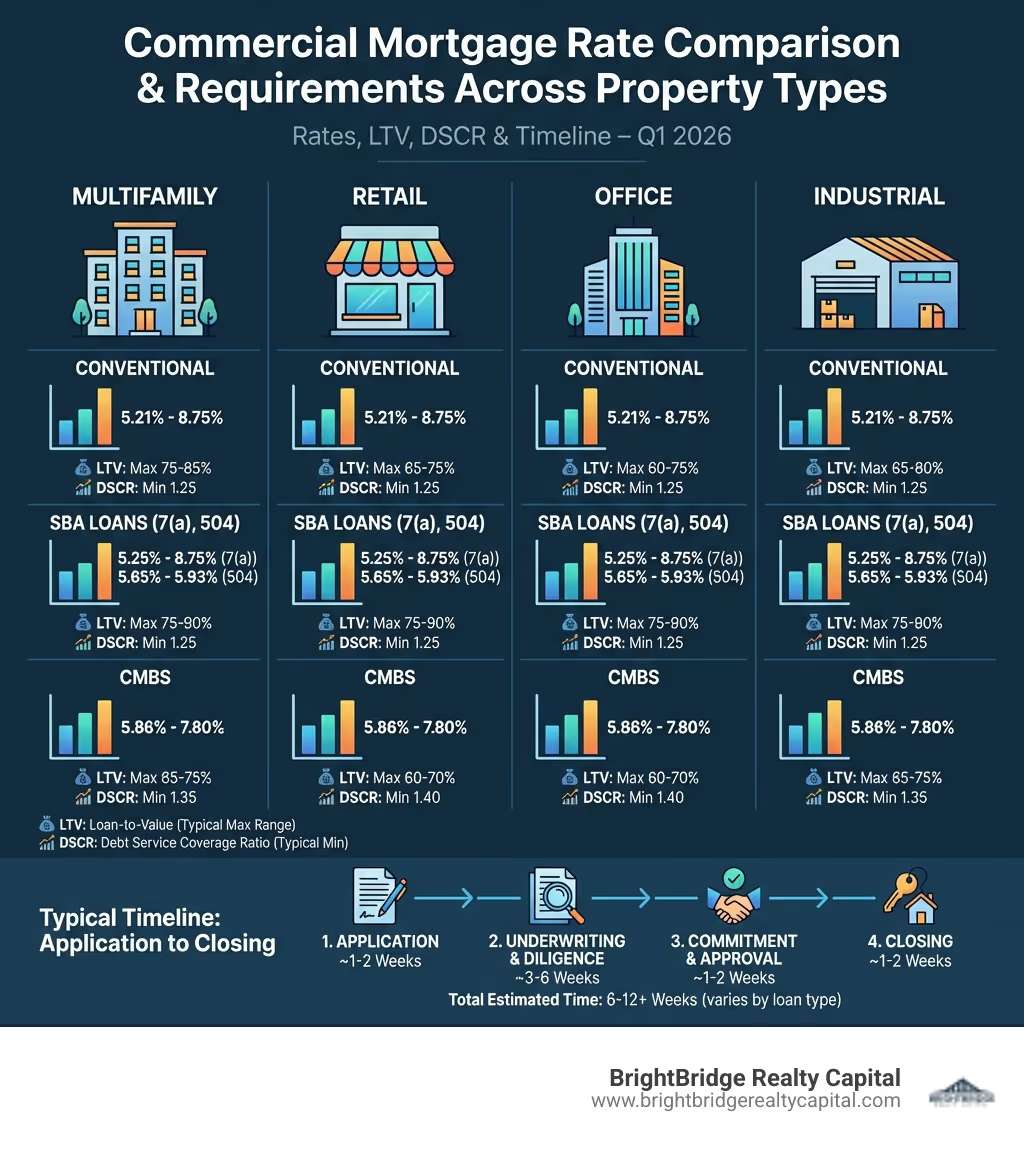

Rangos de tasas actuales por tipo de préstamo (enero de 2026):

- Comercial Convencional: 5,21% - 8,75% (Mejor para activos estabilizados con un fuerte flujo de efectivo)

- SBA 7(a): 5,25% - 8,75% (Ideal para bienes raíces comerciales ocupados por sus propietarios)

- SBA 504: 5,65% - 5,93% (Opciones de tipo fijo para adquisición de activos a largo plazo)

- CMBS (Conducto): 5,86% - 7,80% (Opciones sin recurso para inversores experimentados)

- Préstamos puente: 5,75% - 12,75% (Capital a corto plazo para transiciones y renovaciones)

Impulsores clave de tipos y puntos de referencia de suscripción:

- Relación préstamo-valor (LTV): Si bien el 60-75% es estándar, algunos programas permiten hasta el 85% para activos multifamiliares de alta calidad.

- Ratio de cobertura del servicio de la deuda (DSCR): Un mínimo de 1,25 es el estándar de la industria, pero a menudo se requiere 1,35+ para obtener las tarifas más competitivas.

- Tipo de propiedad y ubicación: Los mercados de nivel 1 (como Nueva York o Chicago) suelen tener diferenciales más bajos que los mercados rurales o terciarios.

- Crédito y experiencia del prestatario: Un historial de salidas exitosas puede reducir entre 25 y 50 puntos básicos una cotización.

- Condiciones del mercado y política de la Reserva Federal: La postura de la Reserva Federal sobre la inflación sigue siendo el principal impulsor de los índices de referencia subyacentes.

Para poner esto en perspectiva, consideremos el impacto matemático de un cambio de tipos. La diferencia entre una tasa del 6% y del 8% en un préstamo de $2 millones es aproximadamente $3,800 más por mes en gastos por intereses. Durante un plazo típico de puente de 3 años, eso equivale a $136,000 en flujo de caja perdido. Para un inversor, ese capital podría haberse utilizado para mejoras de los inquilinos, gastos de capital o como pago inicial en una adquisición posterior. Esta es la razón por la cual asegurar la tasa adecuada no es sólo una preferencia: es una necesidad financiera.

Las tasas comerciales son inherentemente más altas que las residenciales porque el perfil de riesgo es fundamentalmente diferente. En los préstamos residenciales, la principal garantía son los ingresos personales del prestatario y la alta liquidez de las viviendas unifamiliares. En los préstamos comerciales, la garantía es la capacidad de la propiedad para generar ingresos. Si un inquilino importante se va o un sector del mercado (como el comercio minorista) cambia, la garantía del prestamista está en riesgo. Los bancos valoran esta incertidumbre en cada cotización a través del "spread" sobre el índice de referencia.

Sin embargo, la "mejor tarifa" es un concepto matizado. Una tasa del 6% podría conllevar un requisito de 1,40 DSCR y una fuerte multa por pago anticipado, mientras que una tasa del 7% podría ofrecer pagos de sólo intereses y sin tarifas de salida. En realidad, este último podría ser el mejor negocio para un inversor de valor agregado que planea refinanciar en 18 meses. Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y yo nos especializamos en ayudar a los inversores a afrontar estas compensaciones. He estructurado docenas de acuerdos en los que priorizamos la flexibilidad sobre la tasa más baja absoluta para garantizar que la estrategia de salida del inversor permaneciera intacta.

Rápido Tasas de préstamos para propiedades de inversión comercial términos:

- mejores prestamistas para propiedades de alquiler

- financiación de inversiones inmobiliarias

- mejor refinanciamiento para propiedades de inversión

Comprensión de las tasas actuales de préstamos para propiedades de inversión comercial

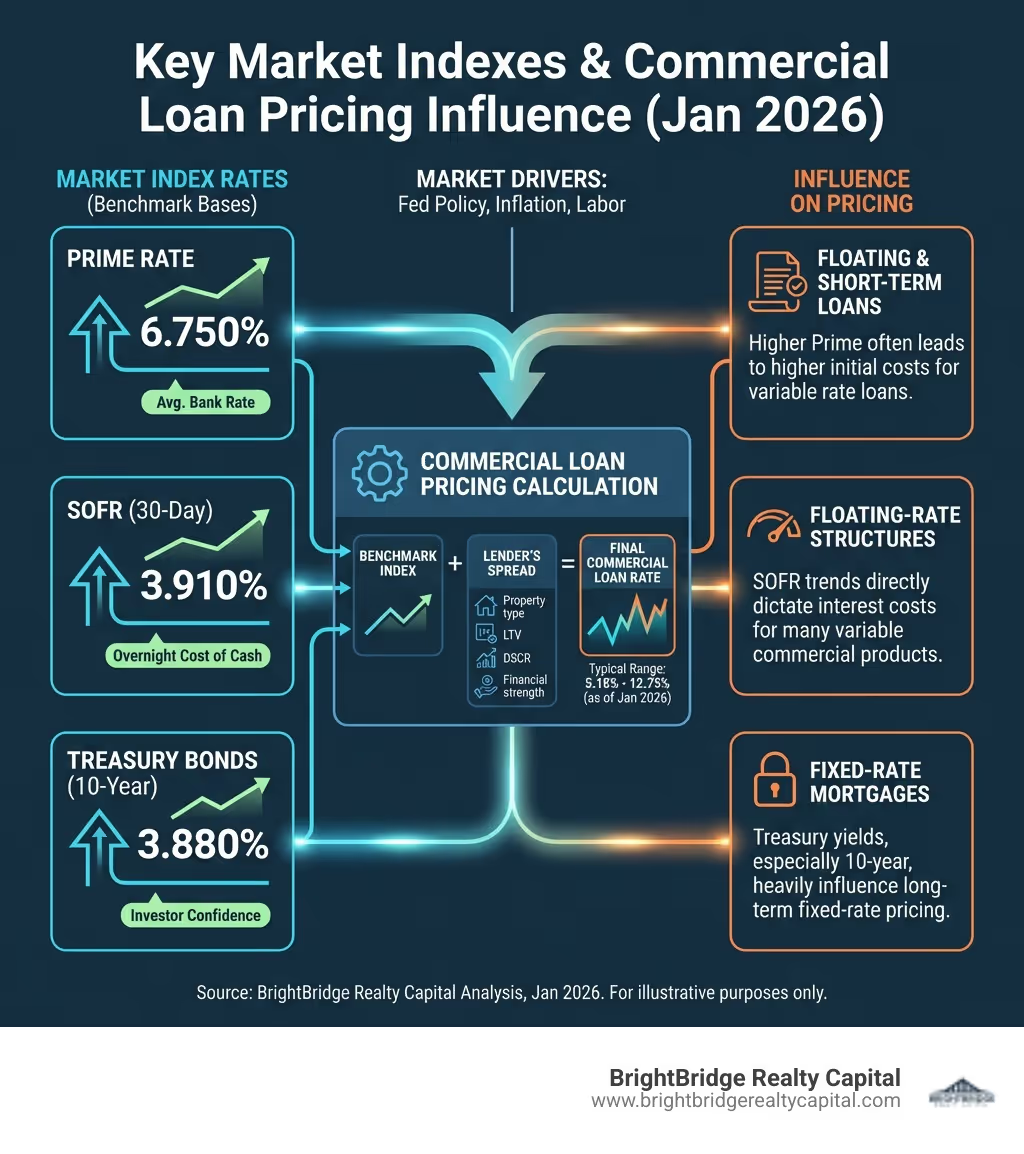

Navegando por el panorama de Tasas de préstamos para propiedades de inversión comercial requiere una inmersión profunda en la mecánica de las finanzas globales. Estas tarifas no son estáticas; son un reflejo de las expectativas colectivas del mercado en cuanto a riesgo, inflación y crecimiento económico. En BrightBridge Realty Capital, monitoreamos estas fluctuaciones diariamente para brindarles a nuestros clientes el asesoramiento más preciso y oportuno. A finales de enero de 2026, el mercado ha atravesado un período de relativa estabilidad, pero el diferencial entre los diferentes productos crediticios sigue siendo amplio, oscilando entre el 5,18% y el 12,75%.

Índices de referencia y cálculo de tasas

Para comprender su cotización, debe comprender la fórmula: Índice + diferencial = tasa totalmente indexada. El índice representa el costo del dinero en la economía en general, mientras que el diferencial representa la evaluación del prestamista del riesgo asociado con su acuerdo específico.

- Índices de referencia: Estos son los pilares fundamentales de los préstamos comerciales.

- Tarifa preferencial: Históricamente, el índice más común para préstamos a pequeñas empresas, la tasa preferencial suele estar un 3% por encima de la tasa de fondos federales. En enero de 2026, se situaba en torno al 6,750%. Es la tasa base para muchos préstamos de la SBA y líneas de crédito bancarias a corto plazo.

- SOFR (tasa de financiación garantizada a un día): Este se ha convertido en el estándar de oro para la deuda comercial a tasa flotante, reemplazando al ahora desaparecido LIBOR. SOFR se basa en transacciones reales en el mercado de recompra de bonos del Tesoro, lo que lo convierte en un punto de referencia sólido y transparente. Por ejemplo, el SOFR a 30 días era aproximadamente del 3,910% a principios de 2026. Los inversores que utilizan préstamos puente suelen ver sus tipos cotizados como "SOFR + 300 puntos básicos".

- Tesoro de los Estados Unidos Bonos: Los rendimientos de los bonos del Tesoro a 5, 7 y 10 años son los principales puntos de referencia para las hipotecas comerciales de tasa fija. Los prestamistas ven los bonos del Tesoro como activos "libres de riesgo". Si el bono del Tesoro a 10 años está al 3,880%, un prestamista podría añadir un diferencial de 200 puntos básicos (2%) para ofrecer una tasa del 5,88% sobre un edificio de apartamentos estabilizado.

- Spreads swap: Para tasas fijas a más largo plazo, los prestamistas suelen utilizar swaps de tasas de interés para cubrir su riesgo. La tasa swap refleja las expectativas del mercado sobre dónde estarán las tasas de interés durante la próxima década. Esto es particularmente común en CMBS y grandes préstamos institucionales.

- La difusión: Aquí es donde entran en juego la experiencia del prestamista y la calidad de su propiedad. El diferencial cubre los costos operativos del prestamista, sus ganancias y una "prima de riesgo". Los factores que comprimen (reducen) el diferencial incluyen una alta ocupación, un DSCR sólido, un LTV bajo y un prestatario con liquidez significativa. Por el contrario, una propiedad en un vecindario en decadencia o un prestatario con un historial de incumplimientos enfrentará un diferencial mucho más amplio.

Volatilidad del mercado y cambios en las tasas

Tasas de préstamos para propiedades de inversión comercial son sensibles a una variedad de desencadenantes macroeconómicos. Incluso un cambio menor en los datos económicos puede hacer que los prestamistas ajusten sus hojas de tasas.

- Actualizaciones de la política de la Reserva Federal: Todos los prestamistas comerciales examinan minuciosamente el "diagrama de puntos" y las declaraciones de política de la Reserva Federal. Si la Reserva Federal señala una postura "halconesa" (aumentar las tasas para combatir la inflación), los rendimientos de referencia aumentan inmediatamente. Si señalan una postura "moderada" (bajar las tasas para estimular el crecimiento), a menudo vemos una caída correspondiente en las cotizaciones comerciales.

- Informes mensuales de inflación (IPC): La inflación erosiona el valor de los pagos de intereses futuros. Cuando el Índice de Precios al Consumidor (IPC) es más alto de lo esperado, los inversores en bonos exigen rendimientos más altos, lo que eleva el costo de las hipotecas comerciales.

- Estabilidad del mercado laboral mundial: Los sólidos datos de empleo sugieren una economía robusta, lo que puede conducir a tasas más altas a medida que el mercado anticipa una mayor demanda de capital. Por el contrario, un aumento en el desempleo puede conducir a una "huida hacia la calidad", en la que los inversores compran bonos del Tesoro, lo que hace bajar los rendimientos.

En BrightBridge Realty Capital, enfatizamos que si bien no se puede controlar el índice, se puede influir en el diferencial. Al presentar un paquete de préstamo profesional con estados financieros claros y un plan de negocios bien definido, lo ayudamos a asegurar el diferencial más ajustado posible en cualquier entorno de mercado.

Factores clave que influyen en las decisiones crediticias

Cuando un prestamista revisa una solicitud de préstamo comercial, esencialmente está realizando un análisis forense de riesgo. A diferencia de los préstamos residenciales, que están en gran medida automatizados, la suscripción comercial es una forma de arte que equilibra los datos concretos con la intuición del mercado. Para asegurar lo mejor Tasas de préstamos para propiedades de inversión comercial, debe comprender las variables que mueven la aguja para un asegurador.

Cómo el tipo de propiedad afecta las tasas de préstamos para propiedades de inversión comercial

Los prestamistas ven diferentes clases de activos a través de diferentes lentes de riesgo. La "estabilidad" del flujo de ingresos es la principal preocupación.

- Multifamiliar (Apartamentos): Generalmente considerado el activo comercial de menor riesgo. Todo el mundo necesita un lugar para vivir, y la naturaleza granular de la base de inquilinos (muchos arrendamientos pequeños) significa que la pérdida de un inquilino no pone en peligro el préstamo. En consecuencia, las propiedades multifamiliares suelen disfrutar de los precios más bajos Tasas de préstamos para propiedades de inversión comercial.

- Industrial y Almacén: Este sector ha experimentado un aumento masivo de la demanda debido al comercio electrónico. Los prestamistas valoran mucho los modernos centros de distribución de "última milla". Sin embargo, los sitios industriales más antiguos con preocupaciones ambientales o diseños especializados pueden enfrentar tarifas más altas debido al potencial de reventa limitado.

- Venta al por menor: Este es un mercado bifurcado. Los centros de abarrotes son vistos favorablemente, mientras que los centros comerciales no vinculados o los centros comerciales regionales a menudo se consideran de alto riesgo. Los prestamistas analizan de cerca el "crédito para inquilinos": un arrendamiento de una marca nacional como Starbucks vale mucho más que un arrendamiento de una boutique local.

- Oficina: En la era pospandémica, el espacio de oficinas está bajo intenso escrutinio. Los prestamistas son cautelosos con las torres de oficinas de gran altura en los CBD (distritos comerciales centrales) y, a menudo, exigen DSCR más altas y LTV más bajas, lo que conduce a tasas efectivas más altas.

- Bienes Raíces Especializados: Los hoteles, los lavaderos de autos y las instalaciones de almacenamiento se consideran "operativamente intensivos". Su éxito depende en gran medida de la calidad de la gestión. Debido a que a menudo se trata de edificios de un solo propósito, conllevan una "prima de iliquidez", lo que significa que las tasas suelen ser entre un 1% y un 2% más altas que las de los activos multifamiliares.

Capacidad crediticia y finanzas del prestatario

Si bien la propiedad es la garantía principal, la salud financiera del prestatario proporciona la fuente secundaria de pago. Los prestamistas quieren saber que si la propiedad tiene un mal trimestre, el prestatario tiene el "polvo seco" para cubrir la hipoteca.

- Puntaje de crédito comercial: Los prestamistas utilizan el Puntaje FICO SBSS para evaluar previamente los préstamos de la SBA. Generalmente el objetivo es una puntuación de 160+. Para ofertas más importantes, el Puntuación PAYDEX de Dun & Bradstreet es vital. Una puntuación de 80+ indica que la empresa paga sus facturas a tiempo, lo que genera confianza en el comité de crédito del prestamista.

- Puntaje de crédito personal: Incluso para los préstamos sin recurso, los prestamistas suelen verificar los puntajes FICO personales de cualquier principal con una participación del 20% o más. Una puntuación inferior a 680 puede ser un factor decisivo para la financiación bancaria convencional, mientras que una puntuación superior a 720 puede ayudar a desbloquear los niveles más competitivos de Tasas de préstamos para propiedades de inversión comercial.

- Ingresos operativos netos (NOI) y flujo de caja global: Los prestamistas no sólo miran los ingresos de la propiedad; analizan la posición "global" del prestatario. Si posee otras diez propiedades que tienen dificultades, el prestamista considerará su nueva solicitud como de alto riesgo, independientemente del desempeño de la propiedad en cuestión.

- Experiencia y trayectoria: Para proyectos de valor agregado o nuevas construcciones, la experiencia no es negociable. Un promotor que haya completado con éxito cinco proyectos similares recibirá condiciones mucho mejores que un inversor primerizo. Los prestamistas suelen solicitar un "Programa de bienes inmuebles de propiedad" (SREO) para verificar su historial en el mercado.

- Liquidez y patrimonio neto: La mayoría de los prestamistas exigen que el patrimonio neto del prestatario sea al menos igual al monto del préstamo y quieren ver una "liquidez posterior al cierre" (efectivo en el banco) equivalente a entre 6 y 12 meses de pagos del servicio de la deuda.

Navegando por los tipos y estructuras de préstamos

El "menú" de financiación comercial es extenso y elegir el elemento equivocado puede ser un error costoso. Cada tipo de préstamo tiene un propósito específico y el Tasas de préstamos para propiedades de inversión comercial asociados con ellos reflejan ese propósito. Ya sea que busque estabilidad a largo plazo o velocidad a corto plazo, existe una estructura diseñada para sus necesidades.

El espectro de productos de préstamos comerciales

- Hipotecas Comerciales Convencionales: Estos son el pan y la mantequilla de la industria. Ofrecidos por bancos locales y nacionales, ofrecen tasas competitivas para propiedades estabilizadas. Por lo general, tienen plazos de 5, 7 o 10 años con amortización de 20 o 25 años. ¿La desventaja? Casi siempre exigen una garantía personal (recurso) y tienen requisitos estrictos de presentación de informes.

- Préstamo 504 de la SBA: Esta es una herramienta poderosa para los dueños de negocios que desean ser dueños de sus instalaciones. Combinando un préstamo bancario con un préstamo CDC, puedes conseguir una financiación del 90%. La parte de la SBA es una tasa fija a 20 o 25 años, lo cual es increíblemente atractivo en un entorno de tasas en aumento. Este programa es específicamente para propiedades ocupadas por sus propietarios (51 %+ para edificios existentes, 60 %+ para construcciones nuevas).

- Préstamos CMBS (conducto): Estos préstamos se agrupan en bonos y se venden a inversores. Son famosos por ser "sin recurso", lo que significa que el único recurso del prestamista en caso de incumplimiento es la propiedad en sí, no los bienes personales del prestatario. Los préstamos CMBS ofrecen un alto apalancamiento y una amortización prolongada, pero son muy rígidos. Una vez cerrado el préstamo, realizar cambios en la propiedad o en la estructura de propiedad puede resultar difícil y costoso.

- Préstamos puente: En BrightBridge Realty Capital, consideramos que los préstamos puente son un puente estratégico hacia un futuro mejor. Estos son a corto plazo (1-3 años) y tienen un precio más alto Tasas de préstamos para propiedades de inversión comercial (a menudo entre el 8% y el 12%). Se utilizan cuando una propiedad aún no está lista para un préstamo convencional; tal vez necesita renovación o está actualmente desocupada. El objetivo es utilizar el capital puente para aumentar el valor de la propiedad y luego refinanciarlo con un préstamo permanente a baja tasa.

- Préstamos de dinero fuerte: Cuando la velocidad es lo único que importa, el dinero fuerte es la respuesta. Estos préstamos están financiados por particulares o pequeños grupos. No les importa tanto su puntaje crediticio como el valor "tal cual" de la propiedad. Las tasas son altas (más del 10%), pero a menudo podemos cerrarlas en 7 días, lo que le permite hacerse con un activo en dificultades incluso antes de que la competencia obtenga una tasación.

- Préstamos de agencia (Fannie Mae y Freddie Mac): Estos son el estándar de oro para los préstamos multifamiliares. Ofrecen el más bajo Tasas de préstamos para propiedades de inversión comercial, términos sin recurso y opciones de financiamiento suplementarias. Sin embargo, sólo están disponibles para edificios de apartamentos de alta calidad y requieren patrocinadores experimentados.

Términos estructurales críticos a considerar

- Préstamo-valor (LTV) versus préstamo-costo (LTC): Para una compra, los prestamistas miran el LTV. Para un proyecto de renovación, recurren a LTC. Si está comprando un edificio por 1 millón de dólares y está invirtiendo 500.000 dólares en él, un prestamista podría darle el 75% del coste total de 1,5 millones de dólares. Comprender la diferencia es clave para administrar su capital.

- Ratio de cobertura del servicio de la deuda (DSCR): Este es el "respiro" de la propiedad. Si su NOI es de $125 000 y sus pagos hipotecarios anuales son de $100 000, su DSCR es 1,25. Los prestamistas utilizan esto para garantizar que, incluso si los ingresos caen ligeramente, usted aún pueda pagar la hipoteca. Un DSCR más alto a menudo desbloquea un nivel más bajo Tasas de préstamos para propiedades de inversión comercial.

- Amortización vs. Plazo: Un préstamo puede tener un plazo de 5 años pero una amortización de 25 años. Esto significa que sus pagos mensuales se calculan como si tuviera 25 años para liquidarlos, pero al final del año 5, vence todo el saldo restante (el globo). Esto crea un "riesgo de refinanciación", razón por la cual los inversores siempre deben estar atentos a las condiciones futuras del mercado.

- Sanciones por pago anticipado: Aquí es donde muchos inversores quedan sorprendidos.

- Mantenimiento del rendimiento: Una fórmula compleja que garantiza que el prestamista obtenga el mismo beneficio que habría obtenido si hubiera mantenido el préstamo hasta el vencimiento. Puede resultar increíblemente caro si las tarifas han bajado.

- Derrotación: En lugar de pagar en efectivo al prestamista, se compra una cartera de bonos del Tesoro que imita el flujo de caja del préstamo. Esto es común en los préstamos CMBS.

- Reducción (por ejemplo, 5-4-3-2-1): Un porcentaje simple del saldo del préstamo que disminuye cada año. Esta es la opción más amigable para los prestatarios y brinda la mayor flexibilidad para una salida.

Preguntas frecuentes

En nuestras interacciones diarias con inversores de todo el país, nos encontramos con una amplia gama de preguntas sobre Tasas de préstamos para propiedades de inversión comercial. Aquí, brindamos respuestas detalladas a las consultas más comunes para ayudarlo a prepararse para su próxima solicitud.

¿En qué se diferencian las tasas de las hipotecas comerciales de las tasas residenciales?

La brecha entre las tasas residenciales y comerciales está impulsada por tres factores: riesgo, liquidez y complejidad.

- Riesgo y suscripción: Los préstamos residenciales están respaldados por la "capacidad de pago" de un individuo, a menudo respaldada por un trabajo estable W-2. Los préstamos comerciales están respaldados por la "capacidad de desempeño" de un negocio o propiedad. Debido a que los ingresos comerciales son más volátiles que un salario, los prestamistas cobran una tasa más alta para compensar esa volatilidad.

- Prima de liquidez: Si un banco ejecuta una ejecución hipotecaria sobre una casa, generalmente puede venderla en 30 a 60 días. Si embargan una planta química especializada o un centro comercial medio vacío, podrían pasar años hasta encontrar un comprador. Esta "iliquidez" es un riesgo importante para los bancos y lo valoran en el Tasas de préstamos para propiedades de inversión comercial como prima, normalmente entre un 0,50% y un 1,00% más alta que las tarifas residenciales.

- Con recurso versus sin recurso: La mayoría de los préstamos residenciales son efectivamente con recurso (usted es personalmente responsable). En el mundo comercial, muchos préstamos importantes no tienen recurso. Para ofrecer un préstamo en el que el prestamista no puede demandar al prestatario por una deficiencia, el prestamista cobra una tasa de interés más alta para compensar el mayor riesgo.

¿Cuáles son los costos de cierre típicos de un préstamo comercial?

Cerrar un préstamo comercial es una tarea financiera importante. Mientras que un cierre residencial puede costar $5,000, un cierre comercial puede fácilmente exceder los $50,000 dependiendo del tamaño del acuerdo. Debe presupuestar entre el 1% y el 5% del monto del préstamo para estos costos.

- Originación y suscripción: Los prestamistas cobran una tarifa inicial (generalmente 1 punto) para cubrir el costo de cerrar el trato. Los honorarios de suscripción cubren la mano de obra interna del equipo de crédito.

- La tasación: Una evaluación comercial es un documento enorme, a menudo de más de 100 páginas, que analiza las tendencias del mercado, las ventas comparables y el potencial de ingresos. Estos cuestan desde $ 3000 para una oficina pequeña hasta más de $ 20 000 para un sitio industrial complejo.

- Debida Diligencia Ambiental: Los prestamistas exigen una Evaluación Ambiental del Sitio (ESA) de Fase I para garantizar que no haya contaminación del suelo o del agua subterránea. Si la Fase I encuentra problemas, es posible que se requiera una Fase II (perforación y pruebas), que puede costar entre $10,000 y $20,000 adicionales.

- Legal y Título: El seguro de título comercial es más caro porque las pólizas son más grandes y las búsquedas más complejas. Además, es probable que deba pagar al asesor legal del prestamista para que redacte los documentos del préstamo, que pueden oscilar entre $5,000 y $25,000.

¿Cuánto tiempo lleva el proceso de préstamo comercial?

El cronograma de un préstamo comercial se mide en meses, no en semanas. El tiempo medio para cerrar una hipoteca comercial convencional es de aproximadamente 90 días.

- La fase de diligencia debida (semanas 1 a 4): Aquí es cuando el prestamista recopila sus declaraciones de impuestos, pérdidas y ganancias, listas de alquileres y extractos bancarios. También ordenarán durante este tiempo la tasación y los informes ambientales.

- La fase de suscripción (semanas 5 a 8): El equipo de crédito del prestamista analiza los informes y el flujo de caja de la propiedad. Podrán pedir “aclaraciones” sobre determinados gastos o arrendamientos de inquilinos. Esta suele ser la parte más estresante del proceso para el prestatario.

- La fase de cierre (semanas 9 a 12): Una vez que el comité de crédito aprueba el préstamo, los abogados se hacen cargo. Realizan búsquedas de títulos, verifican seguros y finalizan el contrato de préstamo.

En BrightBridge Realty Capital, reconocemos que en el sector inmobiliario, el tiempo es dinero. Si bien un banco puede tardar 90 días, hemos optimizado nuestros procesos internos para que avancen mucho más rápido. A menudo podemos proporcionar una hoja de términos dentro de las 48 horas y cerrar préstamos puente o de dinero fuerte en tan solo 7 a 10 días hábiles. Nuestro objetivo es brindar la rapidez de un prestamista privado con el profesionalismo y competitividad Tasas de préstamos para propiedades de inversión comercial de una institución importante.

Conclusión

Dominando el mundo de Tasas de préstamos para propiedades de inversión comercial Es un viaje que requiere tanto una visión macro de la economía como una visión micro de su activo específico. Como hemos visto, la tasa que le cotizan es el resultado de un cálculo complejo que involucra índices de referencia como SOFR y bonos del Tesoro, combinados con un diferencial de riesgo que representa todo, desde la combinación de inquilinos de su propiedad hasta su historial crediticio personal.

En el mercado actual de 2026, la diferencia entre una inversión exitosa y una carga financiera a menudo se reduce a la estructura de la deuda. Una tasa baja no tiene sentido si las cláusulas restrictivas del préstamo le impiden ejecutar su plan de negocios. Por el contrario, un préstamo puente con una tasa más alta puede ser la herramienta más rentable de su arsenal si le permite estabilizar una propiedad y desbloquear su verdadero valor. La clave es alinear su financiación con su estrategia de salida.

En BrightBridge Realty Capital, nos enorgullecemos de ser más que una simple fuente de capital; Somos un socio estratégico para nuestros clientes. Con sede en Nueva York, NY, pero con operaciones en todo el país, ofrecemos una experiencia de préstamos directos y simplificada que evita la burocracia de los bancos tradicionales. Ya sea que esté buscando la seguridad a largo plazo de una hipoteca convencional, el alto apalancamiento de un préstamo de la SBA o la rápida ejecución de un préstamo puente, tenemos la experiencia para guiarlo.

Nuestro compromiso es simple: proporcionamos financiación rápida, flexible, con condiciones transparentes y competitivas Tasas de préstamos para propiedades de inversión comercial. Entendemos el mercado de Nueva York y el panorama nacional, y estamos listos para ayudarlo a obtener el financiamiento que necesita para hacer crecer su cartera. No permita que las complejidades de las finanzas comerciales lo detengan: asóciese con un prestamista que se mueva al ritmo de su negocio.