De la solicitud a la aprobación: una guía completa para la financiación comercial

Summary

Desbloquee la aprobación de préstamos comerciales con nuestra guía experta. Conozca la elegibilidad, los pasos de solicitud y la financiación segura para su negocio.

Por qué obtener la aprobación de préstamos comerciales es fundamental para los inversores inmobiliarios

Aprobación de préstamo comercial es la puerta de entrada a su próxima oportunidad de inversión, ya sea que esté adquiriendo una propiedad multifamiliar o ampliando su cartera de alquileres. Sin embargo, muchos inversores se sienten frustrados por los procesos lentos y opacos que retrasan los acuerdos y les cuestan oportunidades.

Mientras que los bancos tradicionales alguna vez dominaron, los inversores de hoy tienen acceso a grupos financieros especializados y prestamistas directos que entienden la urgencia de los bienes raíces. Estos socios ofrecen decisiones más rápidas, suscripción flexible y financiación personalizada. Comprender lo que buscan los prestamistas y cómo posicionar su solicitud para el éxito puede significar la diferencia entre asegurar una propiedad y ver cómo pasa a manos de otro inversor.

Esta guía lo guía por cada etapa del proceso de aprobación de un préstamo comercial, desde la preparación hasta la financiación, para que pueda avanzar con confianza en su próximo acuerdo.

Como Daniel López, oficial de préstamos de BrightBridge Realty Capital, he guiado a innumerables inversores a través del aprobación de préstamo comercial proceso. Mi experiencia demuestra que la preparación y la elección del socio crediticio adecuado son los factores más críticos para un resultado exitoso.

Aprobación de préstamo comercial términos para recordar:

Comprender el panorama: por qué y cómo las empresas obtienen préstamos comerciales

Detrás de cada centro comercial próspero o complejo de apartamentos renovado hay una decisión de financiación estratégica. Los inversores inmobiliarios y los propietarios de empresas se asocian con prestamistas que comprenden su visión y pueden moverse a la velocidad de las oportunidades.

¿Cuáles son las razones principales por las que las empresas y los inversores buscan préstamos comerciales?

Los inversores y las empresas buscan préstamos comerciales para lograr una variedad de objetivos, cada uno de los cuales requiere una herramienta financiera específica. Las motivaciones son tan diversas como las propiedades mismas:

- Ampliación de la cartera: La adquisición de nuevas propiedades, como edificios multifamiliares, naves industriales o plazas comerciales, es la razón más común. Esto permite a los inversores escalar sus operaciones, diversificar sus tenencias y aumentar su potencial de flujo de caja.

- Adquisición y Desarrollo de Propiedades: Préstamos para la adquisición de bienes inmuebles Proporcionar el capital inmediato necesario para comprar terrenos o propiedades existentes. Esto puede ser para una compra sencilla o para un proyecto de valor agregado que implique una importante renovación y reposicionamiento en el mercado.

- Capital de trabajo: Si bien a menudo se asocian con negocios en funcionamiento, los inversores en bienes raíces también necesitan capital de trabajo. Esto garantiza que haya suficiente efectivo disponible para gestionar las operaciones diarias, cubrir vacantes inesperadas, financiar mejoras para inquilinos (TI) o pagar la comercialización de una nueva propiedad.

- Adquisición de Equipos: Para las empresas que operan dentro de una propiedad comercial (por ejemplo, una planta de fabricación o un restaurante), financiar el equipo necesario sin agotar las reservas de efectivo es crucial para el crecimiento y la eficiencia.

- Refinanciación de la deuda: Se trata de una medida estratégica para mejorar la situación financiera. Los inversores pueden refinanciar para reestructurar préstamos existentes y asegurar una tasa de interés más baja, cambiar de una tasa variable a una fija, extender el plazo de pago a pagos mensuales más bajos o retirar capital (una refinanciación con retiro de efectivo) para financiar nuevas empresas o renovaciones.

Diferentes tipos de préstamos comerciales para diversas necesidades

Es primordial adaptar el préstamo adecuado a su estrategia de inversión específica. Un desajuste puede provocar problemas de flujo de caja u oportunidades perdidas. A continuación se detallan algunos tipos comunes con mayor detalle:

- Préstamos a plazo: El caballo de batalla de las finanzas comerciales. Se trata de una suma global de capital reembolsada durante un período determinado (a menudo de 15 a 25 años en el caso de bienes raíces) con pagos mensuales predecibles. Pueden tener tipos de interés fijos o variables. Una característica clave es el cronograma de amortización, que puede ser más largo que el plazo del préstamo, lo que resulta en un "pago global" al final del plazo.

- Línea de crédito comercial: Esto proporciona una línea de crédito flexible y renovable hasta un límite determinado. Puede retirar fondos según sea necesario y solo pagar intereses sobre la cantidad que utilice. Es ideal para gestionar necesidades a corto plazo, cubrir costos inesperados como una reparación importante del techo o tener capital listo para realizar una compra oportunista sin esperar la aprobación total del préstamo.

- Préstamos para la construcción de bienes raíces comerciales: Específicamente para desarrollo desde cero o renovaciones importantes. A diferencia de un préstamo a plazo, los fondos no se desembolsan en una suma global. En cambio, se publican en etapas (llamadas "sorteos") a medida que un inspector cumple y verifica los hitos de la construcción. Esto le ahorra importantes costos de intereses sobre el capital no utilizado durante la fase de construcción.

- Préstamos Puente: Se trata de soluciones de financiación a corto plazo (normalmente de 6 a 36 meses) diseñadas para "cerrar" una brecha de financiación. Se utilizan para cerrar acuerdos rápidamente mientras se espera que se garantice la financiación a largo plazo o que se estabilice una propiedad (por ejemplo, arrendarla). Como sabemos, en el sector inmobiliario el tiempo lo es todo. Los préstamos puente ofrecen rapidez, pero suelen tener tasas de interés y tarifas más altas. Más información sobre ¿Qué es un préstamo puente para bienes raíces comerciales?.

- Préstamos para propiedades de uso mixto: Diseñado para propiedades que combinan unidades residenciales y comerciales. La suscripción de estos préstamos es más compleja porque el prestamista debe analizar diversos flujos de ingresos con diferentes perfiles de riesgo (por ejemplo, alquileres de apartamentos versus arrendamientos de tiendas minoristas).

- Préstamos de dinero fuerte: Estos préstamos, a menudo proporcionados por inversores o grupos privados, se basan en activos y se centran casi exclusivamente en el valor de la garantía. El crédito del prestatario es una preocupación secundaria. Ofrecen los tiempos de cierre más rápidos, pero tienen las tasas de interés más altas y los plazos más cortos, lo que los hace adecuados para inversores experimentados que tienen una estrategia de salida clara y rápida (como arreglar y cambiar).

Cómo elegir su socio crediticio: prestamistas directos y grupos financieros especializados

A quién le pides prestado importa tanto como cuánto pides prestado. El panorama crediticio es diverso y su elección de socio afectará significativamente la velocidad, la flexibilidad y los términos de su financiamiento.

CaracterísticaBancos tradicionalesPrestamistas no bancariosGrupos financieros especializados (por ejemplo, BrightBridge)VelocidadLento (30-60+ días)Moderado a rápidoMuy rápido (a menudo en una semana)FlexibilidadBajo (directrices estrictas)ModeradoAlta (soluciones personalizadas)Condiciones del préstamoTarifas estándar y competitivasTasas potencialmente más altasCompetitivo y personalizado a las necesidades de los inversoresRelaciónA menudo transaccionalVaríaDirecto, centrado en la asociaciónSuscripciónRígidoMás accesibleFlexible, centrado en los activos

Si bien los bancos tradicionales ofrecen tasas competitivas debido a su bajo costo de capital, su proceso de aprobación es notoriamente lento y rígido, y a menudo demora entre 30 y 60 días o más. Operan bajo una estricta supervisión regulatoria, lo que limita su flexibilidad en los criterios de suscripción. Para un inversor que intenta cerrar un acuerdo competitivo, este retraso puede ser fatal.

Grupos financieros especializados como BrightBridge Realty Capital operar como Préstamos de prestamistas directos especialistas. Esto significa que trabaja directamente con quienes toman las decisiones y la fuente del capital. Este modelo elimina intermediarios, reduce la burocracia y acelera drásticamente todo el proceso, desde la solicitud hasta la financiación. Nuestro enfoque en el sector inmobiliario significa que poseemos un profundo conocimiento del mercado y entendemos los desafíos y oportunidades únicos que enfrentan los inversores. Hemos construido nuestra reputación sobre velocidad y flexibilidad, a menudo cerrando acuerdos en una semana. Con Préstamos inmobiliarios flexibles, no forzamos su proyecto a entrar en un cuadro predefinido; Personalizamos el financiamiento para que coincida con su plan y estrategia de negocios específicos. Al elegir un prestamista, mire más allá de la tasa de interés general y observe su experiencia, historial y enfoque de asociación. Un verdadero socio agrega valor mucho más allá del capital que proporciona.

¿Es usted elegible? Lista de verificación del prestamista para la aprobación de préstamos comerciales

Ha identificado sus necesidades de financiación y ha encontrado una propiedad potencial. Ahora surge la pregunta crítica: ¿el prestamista dirá que sí? Comprender lo que buscan los prestamistas durante aprobación de préstamo comercial es esencial. No toman decisiones por capricho; utilizan un marco probado en el tiempo conocido como Cinco C del crédito evaluar sistemáticamente el riesgo de cada aplicación.

Analicemos cada una de las Cinco C en detalle:

- Personaje: Esta es una evaluación cualitativa de su confiabilidad y confiabilidad. Se refleja en su historial crediticio personal y comercial, su reputación en la industria y su experiencia. Los prestamistas buscan un historial constante de pagos puntuales, una gestión responsable de la deuda y un historial público limpio. Una quiebra o ejecución hipotecaria pasada no es una descalificación automática, pero usted debe tener una explicación convincente y un historial demostrado de recuperación. La experiencia y el historial de su equipo directivo también forman parte de esta evaluación.

- Capacidad: Esta es la medida cuantitativa de su capacidad para pagar el préstamo. Los prestamistas analizan su flujo de caja histórico y proyectado para garantizar que pueda cubrir cómodamente todas sus obligaciones de deuda. La métrica principal utilizada aquí es el Préstamo con índice de cobertura del servicio de la deuda (DSCR). La fórmula es DSCR = Ingreso operativo neto (NOI) / Servicio total de la deuda. La mayoría de los prestamistas exigen un DSCR de al menos 1,25x, lo que significa que los ingresos de su propiedad son un 25% más que los pagos de su deuda. Para obtener una visión más holística, también pueden calcular un DSCR global, que incluye sus ingresos y gastos personales, así como los de otros intereses comerciales.

- Capital: Esto se refiere a la cantidad de su propio dinero que está invirtiendo en el proyecto. Un pago inicial significativo o una contribución de capital (a menudo llamado "piel en el juego") muestra al prestamista que usted está comprometido con el éxito del proyecto y que comparte el riesgo. Para bienes raíces comerciales, un pago inicial típico es del 20 al 25 %, aunque esto varía. Una mayor inyección de capital reduce el riesgo del prestamista y puede dar lugar a condiciones de préstamo más favorables.

- Garantía: Este es el activo que garantiza el préstamo. Para los inversores inmobiliarios, la garantía suele ser la propia propiedad. El prestamista ordenará una tasación profesional para determinar el valor de mercado de la propiedad. El monto del préstamo será un porcentaje de este valor, conocido como relación préstamo-valor (LTV). Si no cumple con el préstamo, el prestamista tiene derecho a ejecutar la propiedad y venderla para recuperar su inversión. Los prestamistas siempre quieren estar en una "posición de primer gravamen", lo que significa que son los primeros en recibir el pago si se vende la propiedad.

- Condiciones: Esta C considera factores que escapan a su control directo, incluido el propósito del préstamo, el entorno económico más amplio y las tendencias del mercado local. ¿El préstamo es para una propiedad estable que genere ingresos o para un desarrollo especulativo? ¿Cuál es el entorno actual de tipos de interés? ¿El mercado local está experimentando altas tasas de desocupación o un fuerte crecimiento de los alquileres? Los prestamistas deben tener confianza en que las condiciones prevalecientes respaldan el éxito del proyecto.

Cómo mejorar sus posibilidades de aprobación de préstamos comerciales

Para fortalecer su solicitud y presentarse como un prestatario de bajo riesgo, concéntrese en estas áreas clave que los prestamistas examinan minuciosamente:

- Rentabilidad empresarial: Los prestamistas exigen un historial comprobado de ganancias. Una empresa o propiedad que opera constantemente con pérdidas tiene muy pocas posibilidades de obtener financiación. Prepare estados financieros claros, auditados o preparados profesionalmente que demuestren un historial de rentabilidad y flujo de caja positivo.

- Historial operativo: La mayoría de los prestamistas prefieren al menos dos años de historia operativa para el negocio o un historial similar para el inversor. Esta historia les proporciona datos concretos para que los analicen. Las empresas o los inversores más nuevos aún pueden tener éxito, pero necesitarán un plan de negocios excepcionalmente sólido, un capital significativo y excelentes finanzas personales para compensar la falta de un historial.

- Puntaje de crédito personal: Incluso para un préstamo comercial garantizado por una propiedad, su crédito personal es primordial. Los prestamistas buscan un puntaje de crédito personal de 680 o superior de todos los directores (generalmente cualquiera con 20% o más de propiedad). Esta puntuación es un reflejo directo de su disciplina financiera personal.

- Flujo de caja y DSCR: Antes incluso de presentar la solicitud, haga sus propios números. Calcule el ingreso operativo neto (NOI) proyectado de su propiedad y el servicio de deuda anual estimado del nuevo préstamo. Si su DSCR es inferior a 1,25x, debe encontrar una manera de aumentar los ingresos, disminuir los gastos o buscar un monto de préstamo menor.

- Pago inicial: En el caso de los bienes inmuebles comerciales, los prestamistas suelen financiar 75% a 100% del valor o costo de la propiedad. Tener un pago inicial mayor (por ejemplo, 30 % en lugar de 20 %) reduce significativamente el riesgo del prestamista y hace que su solicitud sea mucho más atractiva. Puede conducir a una tasa de interés más baja y mejores condiciones.

- Fortalezca su plan de negocios: Su plan de negocios es su narrativa. Create a detailed, data-driven document that outlines your financial history, your team's experience, your goals for the property, a thorough market analysis, and realistic financial projections. Explique claramente cómo se utilizará el préstamo y cómo impulsará la rentabilidad.

- Construya un crédito sólido: Administre proactivamente su crédito. Supervise sus informes de crédito para detectar errores, pague todas las facturas a tiempo y mantenga baja la utilización de su crédito en tarjetas de crédito personales (idealmente por debajo del 30%). Evite abrir nuevas líneas de crédito justo antes de solicitar un préstamo importante.

- Aumentar las reservas de efectivo: Los prestamistas buscan liquidez posterior al cierre. Tener amplias reservas de efectivo (generalmente de 6 a 12 meses de pagos de capital, intereses, impuestos y seguros) demuestra que puede manejar gastos inesperados o una caída temporal de los ingresos sin incumplir.

- Prepare una solicitud minuciosa: Un paquete de solicitud organizado, completo y preciso indica profesionalismo y transparencia. Vuelva a verificar que todos los documentos sean coherentes y precisos. Una solicitud descuidada es una señal de alerta importante para los aseguradores.

- Busque orientación experta: No lo hagas solo. Trabajar con agentes de préstamos, corredores o especialistas con experiencia que comprendan las expectativas de los prestamistas puede mejorar drásticamente sus posibilidades. Para inversores que buscan asesoramiento experto en inversiones inmobiliarias, esta guía es invaluable para navegar las complejidades del proceso de aprobación.

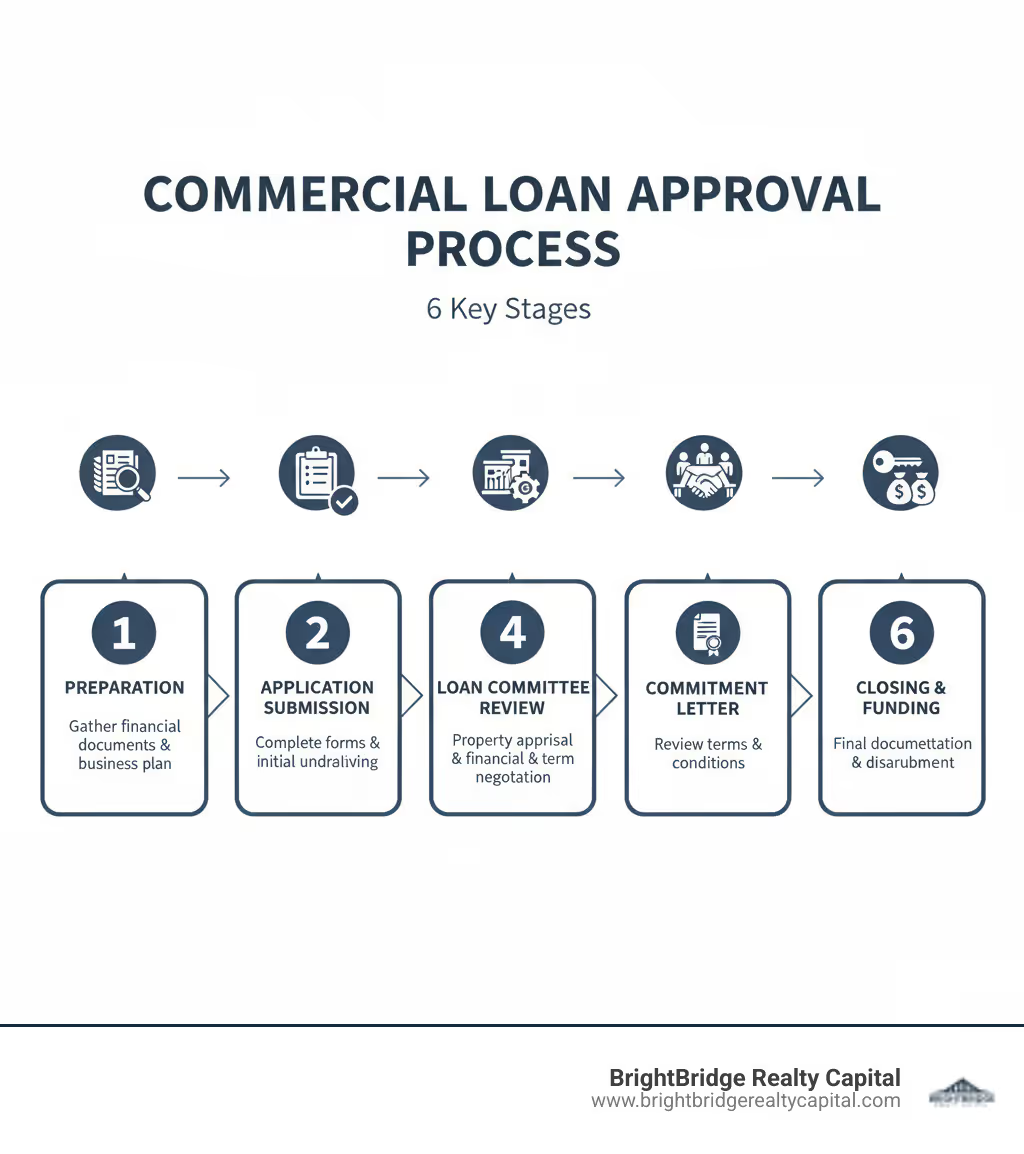

Del apretón de manos a la financiación: un recorrido paso a paso por el proceso de solicitud

Obteniendo aprobación de préstamo comercial Es un viaje estructurado con distintos hitos. Si bien un prestamista directo como BrightBridge Realty Capital puede reducir drásticamente el cronograma, los pasos fundamentales siguen siendo consistentes en toda la industria. Comprender este proceso lo desmitifica y le permite gestionar su negocio de forma eficaz.

- Paso 1: Solicitud previa y preparación: Esta es su fase de planificación estratégica. Antes incluso de hablar con un prestamista, tenga muy claro el propósito de su préstamo, la cantidad necesaria y el uso propuesto de los fondos. Reúna todos los documentos financieros necesarios, incluidos varios años de declaraciones de impuestos personales y comerciales, estados financieros actuales, detalles de la propiedad y un plan de negocios integral. Un paquete completo y organizado es la base para un proceso rápido y sin problemas.

- Paso 2: Envío de la solicitud: Una vez que haya elegido un prestamista, completará su solicitud formal. Esto requiere una atención meticulosa a los detalles. Asegúrese de que toda la información sea precisa y perfectamente coherente con sus documentos de respaldo. Cualquier discrepancia, incluso la menor, puede causar retrasos importantes cuando el asegurador se detiene a buscar aclaraciones.

- Paso 3: Evaluación y diligencia debida: Esta es la fase de investigación del prestamista, donde realiza una inmersión profunda en su solicitud. El equipo de suscripción del prestamista analiza sus finanzas, flujo de caja, historial crediticio y la propiedad misma. Esta fase intensiva incluye solicitar informes de terceros como tasaciones y evaluaciones ambientales para evaluar el riesgo general del préstamo desde todos los ángulos.

- Paso 4: Revisión del Comité de Préstamos: En muchas instituciones, especialmente en los bancos tradicionales, el análisis y la recomendación del asegurador se presentan a un comité de préstamos. Este comité, generalmente compuesto por altos funcionarios de préstamos y administradores de crédito, revisa todo el paquete para tomar una decisión final. Sopesan tanto los datos cuantitativos (los números) como los factores cualitativos (carácter, experiencia) antes de otorgar la aprobación.

- Paso 5: Recibir la Carta Compromiso: Si se aprueba su préstamo, recibirá una carta de compromiso. Este es un documento formal que describe la oferta del prestamista, incluido el monto del préstamo aprobado, la tasa de interés, el plazo, el período de amortización, las tarifas y cualquier condición específica (convenios) que deba cumplir. Revise este documento con sumo cuidado, preferiblemente con su abogado, antes de firmarlo.

- Paso 6: Cierre y Financiamiento: Después de aceptar la carta de compromiso y cumplir con todas las condiciones previas al cierre (como proporcionar prueba de seguro), se redactan los documentos finales del préstamo. Firmarás el pagaré, la hipoteca y otros trámites legales. Una vez que todos los documentos estén firmados y registrados, se desembolsarán los fondos y podrá seguir adelante con su inversión.

Con los bancos tradicionales, todo este proceso puede tardar entre 30 y 60 días y, a veces, más. En BrightBridge Realty Capital, nuestro modelo de préstamos directos y nuestra toma de decisiones interna están diseñados para ser rápidos, lo que permite Financiamiento de préstamos rápidos en tan solo una semana para inversores cualificados y bien preparados.

Qué esperar durante el proceso de suscripción

La suscripción es la etapa más crítica y, a menudo, más opaca para los prestatarios. A continuación se ofrece un vistazo detallado a lo que el prestamista está investigando:

- Análisis financiero: Underwriters conduct a comprehensive review of your income statements, balance sheets, and cash flow statements for the past 3-5 years. Buscan tendencias en ingresos y gastos, analizan márgenes de ganancias y pueden realizar pruebas de estrés para ver cómo se mantendría su flujo de efectivo si las tasas de desocupación aumentaran o las tasas de interés aumentaran.

- Tasación de la propiedad: Se contrata a un tasador independiente con licencia estatal para determinar el valor de mercado de la propiedad. Normalmente utilizan tres métodos: el Enfoque de comparación de ventas (analizando ventas recientes de propiedades similares), el Enfoque de ingresos (basando el valor en los ingresos operativos netos de la propiedad y una tasa de capitalización de mercado), y el Enfoque de costos (estimando el costo de construir un reemplazo). El enfoque de ingresos a menudo recibe la mayor importancia para las propiedades que generan ingresos.

- Informes ambientales: Casi siempre se requiere una Evaluación Ambiental del Sitio (ESA) de Fase I para propiedades comerciales. Este informe investiga los usos pasados y presentes de la propiedad para identificar cualquier posible contaminación ambiental (por ejemplo, de una antigua gasolinera o tintorería). Si se encuentran problemas potenciales, es posible que se requiera una ESA de Fase II más invasiva (que incluya pruebas de suelo y agua) para cuantificar el problema.

- Revisión legal y de títulos: El equipo legal del prestamista o una compañía de títulos llevará a cabo una búsqueda exhaustiva del título para confirmar la propiedad clara y comercializable. Buscan gravámenes, servidumbres u otros gravámenes existentes que podrían poner en peligro la posición de garantía del prestamista. También revisan los informes de zonificación para garantizar que el uso actual y previsto de la propiedad cumpla con las regulaciones locales.

- Verificaciones de crédito: Tanto los informes de crédito comerciales como los personales se obtienen de las principales agencias de crédito para la entidad prestataria y todos los garantes personales. Los aseguradores verifican el historial de pagos, las obligaciones totales de deuda y buscan registros públicos como quiebras, sentencias o embargos fiscales.

- Revisión del plan de negocios: Los suscriptores evalúan su estrategia, conocimiento del mercado y la viabilidad general de su proyecto. Buscan una evaluación realista del mercado, proyecciones financieras creíbles, una comprensión clara de los riesgos y una estrategia de salida bien definida. Su plan de negocios debe contar una historia convincente y creíble.

Nuestro Tramitación de préstamos inmobiliarios en BrightBridge está diseñado para ser eficiente y transparente. Nos comunicamos de forma proactiva, para que siempre sepa dónde se encuentra en el proceso y qué se necesita a continuación.

Creación de una aplicación a prueba de balas: documentos y términos clave que debe conocer

Una solicitud pulida, completa y organizada profesionalmente indica a los prestamistas que usted es un inversionista serio, experimentado y confiable. Las solicitudes que pasan por el proceso de aprobación son siempre exhaustivas, precisas y cuentan una historia clara y convincente. Poner tu documentación en orden es el primer y más importante paso.

¿Qué documentos necesitarás?

Si bien cada prestamista tiene una lista de verificación ligeramente diferente, un paquete integral para un préstamo de bienes raíces comerciales generalmente incluye:

- Estados financieros comerciales: Los prestamistas necesitan ver su historial operativo. Prepare estados de resultados, balances y estados de flujo de efectivo de los últimos 2 o 3 años, además de estados intermedios del año hasta la fecha. Estos deben estar preparados profesionalmente y, para préstamos más grandes, es posible que se requieran declaraciones auditadas.

- Estados financieros personales: Requerido de todos los propietarios principales (normalmente aquellos con 20% o más de propiedad). Esta declaración proporciona una instantánea de sus activos, pasivos y patrimonio neto personales, y actúa como una fuente secundaria de solidez de pago.

- Declaraciones de impuestos: Prepare declaraciones de impuestos federales personales y comerciales de los últimos 2 o 3 años, incluidos todos los anexos y archivos adjuntos. Los prestamistas los utilizan para verificar los ingresos que usted ha declarado en sus estados financieros. Cualquier discrepancia significativa entre sus declaraciones de impuestos y sus estados financieros es una señal de alerta importante.

- Plan de negocios detallado: Esta es tu narrativa. Debe incluir el historial de su empresa, currículums detallados del equipo administrativo, un análisis de mercado exhaustivo de la ubicación de la propiedad, proyecciones financieras realistas (pro forma) y una explicación clara del propósito del préstamo y su estrategia de salida.

- Documentos Legales: Estos documentos confirman que su empresa es una entidad legítima, debidamente estructurada, al día y autorizada para pedir dinero prestado. Incluya sus artículos de constitución/organización, acuerdo operativo o estatutos y certificado de buena reputación de su estado.

- Información de propiedad (para préstamos inmobiliarios): Este es el núcleo del acuerdo. Necesitará el contrato de compra y venta firmado, una copia de la tasación más reciente (si está disponible), una lista de alquileres actual detallada, copias de todos los contratos de arrendamiento principales y declaraciones históricas de operación de la propiedad de los últimos 2 o 3 años. Para los préstamos de construcción, se requiere un presupuesto, planos y especificaciones detallados.

Términos clave en un contrato de préstamo comercial más allá de la tasa de interés

Centrarse únicamente en la tasa de interés es un error común y costoso. La letra pequeña contiene numerosos términos que pueden afectar drásticamente el costo y la flexibilidad del préstamo. Comprenda estos términos críticos:

- Relación préstamo-valor (LTV) y préstamo-costo (LTC): LTV es el monto del préstamo como porcentaje del valor de tasación de la propiedad. LTC es el monto del préstamo como porcentaje del costo total del proyecto (incluido el precio de compra y los costos de renovación). Los prestamistas establecen máximos para ambos, y un LTV/LTC más bajo (lo que significa más capital de su parte) puede generar mejores condiciones.

- Periodo de Amortización: El tiempo total durante el cual está previsto reembolsar el principal del préstamo. En el caso de bienes raíces comerciales, esto suele ser de 15 a 25 años. Un período de amortización más largo da como resultado pagos mensuales más bajos.

- Plazo del préstamo: El período de tiempo hasta que vence el préstamo y vence el saldo restante. Este suele ser más corto que el período de amortización (por ejemplo, un plazo de 5 o 10 años en un calendario de amortización de 25 años). Esta estructura crea un pago global—un gran pago global del capital restante adeudado al final del plazo.

- Sanciones por pago anticipado: Tarifas que se cobran si cancela el préstamo anticipadamente, ya sea mediante una venta o un refinanciamiento. Estos protegen el rendimiento esperado del prestamista. Los tipos comunes incluyen Mantenimiento del rendimiento (una fórmula compleja y a menudo costosa), Sanciones por reducción (un porcentaje decreciente simple, por ejemplo, 5-4-3-2-1% del saldo del préstamo por cada año del plazo), o un Período de bloqueo donde el pago anticipado está totalmente prohibido.

- Pactos: Estas son promesas que usted hace al prestamista, que son condiciones legalmente vinculantes del préstamo. Pactos afirmativos son cosas que tu debe hacer (por ejemplo, mantener un seguro de propiedad, proporcionar estados financieros anuales, pagar impuestos a la propiedad a tiempo). Convenios negativos son cosas que tu no puedo hacerlo sin el permiso del prestamista (por ejemplo, asumir una deuda hipotecaria adicional, vender el activo o cambiar el uso de la propiedad). También son comunes los acuerdos financieros, como el mantenimiento de una DSCR mínima.

- Con recurso versus sin recurso: Un recurso El préstamo lo hace a usted y a cualquier otro garante personalmente responsable de la deuda total si el valor de la garantía no es suficiente para cubrir el saldo pendiente después de una ejecución hipotecaria. Un sin recurso El préstamo limita el derecho del prestamista a la propia garantía. Sin embargo, la mayoría de los préstamos sin recurso incluyen exenciones de "chico malo" por acciones como fraude, despilfarro intencional o quiebra no autorizada. Estas exclusiones generan responsabilidad personal total. Ayudamos a los inversores a navegar las complejidades de Préstamos inmobiliarios sin recurso.

Más allá del Banco: Explorando el financiamiento especializado y respaldado por el gobierno

Si un préstamo tradicional de un banco o incluso de un prestamista directo no es el más adecuado para su situación, no se desespere. Existe un mundo de financiación alternativa, con programas respaldados por el gobierno y opciones especializadas que pueden hacer aprobación de préstamo comercial más accesible, especialmente para prestatarios que no encajan perfectamente en el molde convencional.

¿Cómo funcionan los programas de préstamos garantizados por el gobierno?

Programas del Administración de Pequeñas Empresas de EE. UU. (SBA) están entre los más populares. Es un error común pensar que la SBA presta dinero directamente. En cambio, la SBA proporciona una garantía financiera a un prestamista asociado (como un banco o una cooperativa de crédito) por una parte importante del préstamo. Esta garantía reduce el riesgo del prestamista, lo que lo hace más dispuesto a trabajar con prestatarios que podrían tener pagos iniciales más bajos, un historial operativo más corto u otros factores que quedan fuera de las pautas convencionales.

Los beneficios para el prestatario pueden ser sustanciales:

- Requisitos de capital más bajos: Los préstamos de la SBA, en particular el programa 504, pueden permitir pagos iniciales tan bajos como el 10% para bienes raíces comerciales ocupados por sus propietarios.

- Plazos de pago más largos: Los plazos de hasta 25 años para bienes raíces son estándar, lo que reduce los pagos mensuales y mejora significativamente el flujo de caja.

- Sin pagos globales: La mayoría de los préstamos de la SBA se amortizan por completo, lo que significa que el préstamo se cancela por completo al final del plazo, lo que elimina el riesgo de un gran pago global.

Dos de los programas de la SBA más relevantes para el sector inmobiliario son:

- Programa de préstamos SBA 7(a): Este es el programa más flexible de la SBA. Los fondos se pueden utilizar para una amplia gama de propósitos, incluida la compra de terrenos o edificios, la construcción, la refinanciación de deudas o incluso capital de trabajo. La propiedad debe estar ocupada al menos en un 51% por el propietario para un edificio existente o en un 60% para una construcción nueva.

- Programa de préstamos SBA 504: Este programa está diseñado específicamente para la compra de activos fijos, como bienes raíces y equipos. Tiene una estructura única en la que un prestamista convencional proporciona el 50% del financiamiento, una empresa de desarrollo certificada (CDC) proporciona hasta el 40% a través de un préstamo garantizado por la SBA y el prestatario contribuye tan solo el 10%. Esto a menudo da como resultado una tasa de interés combinada favorable.

Explorar cómo obtener la aprobación para el financiamiento de bienes raíces comerciales puede revelar cómo aprovechar estas poderosas vías respaldadas por el gobierno.

Financiamiento de nicho para industrias y grupos específicos

El panorama crediticio ha evolucionado para ofrecer financiación altamente especializada para diferentes sectores y propósitos. Si bien BrightBridge Realty Capital se centra exclusivamente en bienes raíces, existen otros programas para instalaciones de atención médica, operaciones agrícolas y para apoyar empresas propiedad de grupos subrepresentados.

Dentro del propio sector inmobiliario, esta especialización es clave. Un prestamista que sólo otorga préstamos inmobiliarios tendrá una comprensión más profunda de la clase de activos que un prestamista generalista. Además, un prestamista que se especializa en su tipo de proyecto específico puede estructurar condiciones mucho mejores. Nuestro Préstamos para propiedades de inversión multifamiliares están diseñados a medida para los modelos operativos y de flujo de caja únicos de los edificios de apartamentos. Del mismo modo, nuestro Construcción desde cero El financiamiento está diseñado con la flexibilidad y cronogramas de retiro que requieren los nuevos proyectos de desarrollo.

Esta especialización significa que un prestamista puede alinear los convenios de préstamo, las reservas de intereses y los términos de pago con su cronograma de inversión y proyecciones de flujo de efectivo, en lugar de forzar su proyecto a convertirse en un producto genérico y único para todos. Cuando esté explorando sus opciones, pregunte a los prestamistas potenciales sobre su experiencia con su tipo de propiedad y plan de negocios específicos. Encuentre un prestamista participante cerca de usted comunicándose con nuestro equipo. Podemos ayudarle a identificar el mejor camino para su aprobación de préstamo comercial viaje, ya sea con nosotros o a través de otro canal especializado.

El último obstáculo: superar la denegación de préstamos y el éxito posterior a la aprobación

Ya sea que esté celebrando una aprobación o reagrupándose después de una negación, el viaje no ha terminado. Comprender los próximos pasos es crucial para su proyecto inmediato y su éxito a largo plazo como inversionista inmobiliario. Una decisión de préstamo, positiva o negativa, es un dato valioso.

Razones comunes por las que se podría denegar una solicitud de préstamo comercial

Un rechazo puede parecer un fracaso, pero es mejor verlo como una consulta gratuita. Los prestamistas le dicen exactamente lo que necesita arreglar. Si se le niega, tiene el derecho legal de saber por qué. Los motivos comunes de denegación incluyen:

- Historial crediticio deficiente o insuficiente: Un patrón de pagos atrasados, incumplimientos o un puntaje de crédito personal por debajo del umbral del prestamista (a menudo 680) es una señal de alerta importante para el crédito personal y comercial. Señala un mayor riesgo de incumplimiento.

- Flujo de caja insuficiente (DSCR bajo): Esta es una de las razones más frecuentes. Su negocio o propiedad debe generar ingresos suficientes para cubrir cómodamente el pago de la nueva deuda, con un colchón. Si el índice de cobertura del servicio de la deuda (DSCR) está por debajo del mínimo del prestamista (por ejemplo, 1,25x), se denegará la solicitud.

- Falta de rentabilidad o desempeño inconsistente: Los prestamistas necesitan ver un historial de ganancias estable y probado. Una empresa con ingresos decrecientes, flujo de caja volátil o sin historial de rentabilidad no tiene buenas posibilidades de aprobación.

- Solicitud incompleta o inexacta: Documentos faltantes, información inconsistente entre sus declaraciones de impuestos y estados financieros, o un plan de negocios mal redactado sugiere descuido o, peor aún, un intento de ocultar algo. Esto erosiona la confianza inmediatamente.

- Plan de negocios débil: Un plan vago que no articula claramente la estrategia de inversión, no analiza el mercado ni proporciona proyecciones realistas respaldadas por datos no inspirará confianza. El prestamista debe creer en su visión y en su capacidad para ejecutarla.

- Garantía inadecuada o tasación baja: El valor de tasación de la propiedad debe ser lo suficientemente alto como para justificar el monto del préstamo y cumplir con la relación préstamo-valor (LTV) máxima del prestamista. Si la valoración es demasiado baja, se crea una brecha de financiación que puede acabar con el acuerdo.

- Falta de historial o experiencia operativa: La mayoría de los prestamistas tradicionales prefieren al menos dos años de operaciones comerciales o un historial comparable para los principales inversores. La falta de experiencia en el tipo específico de bienes raíces al que se dirige también es un factor de riesgo importante.

Si se le niega, no discuta. En su lugar, pídale al oficial de préstamos comentarios específicos y prácticos. Aborde los problemas identificados, ya sea pagar deudas para mejorar su crédito, reelaborar su plan de negocios con datos más sólidos o ahorrar para un pago inicial mayor, y vuelva a presentar la solicitud cuando se demuestre que su solicitud es más sólida. También podría considerar acercarse a un tipo diferente de prestamista (como un prestamista directo) cuyo apetito por el riesgo pueda ser más adecuado.

¡Su préstamo está aprobado! ¿Cuáles son los próximos pasos?

¡Felicidades! Obtener la aprobación de un préstamo comercial es un logro importante. Sin embargo, antes de celebrar, debes completar diligentemente estos pasos finales críticos:

- Examina tu carta de compromiso: Lea cada palabra de la carta de compromiso. Esta es su última oportunidad para aclarar o negociar la tasa de interés, las tarifas, las cláusulas y las multas por pago anticipado antes de que sean legalmente vinculantes. Si algo no está claro o es diferente de lo que discutieron, solucionelo de inmediato. Haga que su abogado lo revise.

- Cumplir con todas las condiciones de cierre: La carta de compromiso enumerará las condiciones que debe cumplir antes del cierre (por ejemplo, proporcionar prueba de seguro de propiedad, formar una entidad legal específica, depositar los costos de cierre en un depósito en garantía). Atienda con prontitud todos estos requisitos para evitar retrasar el cierre.

- Prepárese para el cierre: Coordine con el prestamista, su abogado y la compañía de títulos para programar el cierre. Revise la declaración final del acuerdo (como un HUD-1 o Divulgación de cierre) con anticipación para asegurarse de que todos los números sean correctos.

- Configurar pagos automatizados: Una vez financiado el préstamo, una de las cosas más simples y efectivas que puede hacer es configurar pagos automáticos desde su cuenta bancaria comercial. Este simple paso protege su puntaje crediticio y mantiene una buena relación con su prestamista al garantizar que nunca llegue tarde.

- Mantener la relación con el prestamista: No vea la relación como transaccional. Mantenga abiertas las líneas de comunicación. Proporcione los informes financieros requeridos a tiempo e informe de manera proactiva a su prestamista sobre cualquier desarrollo positivo o negativo importante en la propiedad. Un prestamista que confía en usted es un socio valioso para futuros acuerdos.

- Planifique su próximo paso: Una financiación exitosa no es el objetivo final; es una herramienta. Comience inmediatamente a ejecutar su plan de negocios para la propiedad. Piense en cómo encaja esta inversión en su estrategia a largo plazo y en su necesidad continua de Soluciones de capital inmobiliario.

En BrightBridge Realty Capital, nos asociamos con usted durante todo su proceso de inversión, desde esta aprobación hasta su próximo proyecto y más allá. Creemos que un cierre exitoso es solo el comienzo de una asociación a largo plazo.

Preguntas frecuentes sobre la aprobación de préstamos comerciales

Aquí, abordamos algunas consultas comunes que recibimos sobre aprobación de préstamo comercial.

¿Cuáles son las ventajas de trabajar con un Relationship Manager dedicado?

Un gerente de relaciones (RM) dedicado o un especialista en préstamos directos ofrece un servicio personalizado que actúa como su único punto de contacto. Esto proporciona:

- Asesoramiento proactivo: Información y recomendaciones personalizadas para sus objetivos comerciales.

- Proceso simplificado: Una persona que entiende su expediente de principio a fin, eliminando la burocracia.

- Acceso a Soluciones Integradas: Conexiones con otros productos y servicios financieros relevantes.

Nuestro modelo de préstamos directos en BrightBridge Realty Capital encarna este enfoque. Hable con un especialista en préstamos comerciales para experimentar la diferencia.

¿Cuánto tiempo suele tardar el proceso de aprobación de un préstamo comercial?

La línea de tiempo para aprobación de préstamo comercial varía:

- Tipo de prestamista: Los bancos tradicionales suelen tardar entre 30 y 60 días. Los prestamistas directos como BrightBridge Realty Capital son mucho más rápidos y a menudo cierran en una semana.

- Complejidad del préstamo: Un préstamo simple es más rápido que un préstamo de construcción complejo.

- Calidad de la aplicación: Una solicitud completa y precisa acelera el proceso.

Priorizamos un Proceso rápido de aprobación de préstamos porque sabemos que el tiempo es fundamental para los inversores inmobiliarios.

¿Qué es un "crédito nacional compartido"?

Un "crédito nacional compartido" (SNC) es un préstamo comercial importante, normalmente 20 millones de dólares o más, que es compartido por dos o más bancos bajo un acuerdo formal. Esta estructura permite a los prestamistas sindicar el riesgo en operaciones muy importantes, como las complejas Financiamiento de Proyectos Inmobiliarios. Estos créditos están sujetos a una revisión uniforme por parte de agencias reguladoras federales para garantizar una evaluación de riesgos consistente.

Conclusión

Ahora tienes un mapa para el aprobación de préstamo comercial viaje. Las conclusiones clave son simples: la preparación lo es todo, y elegir el socio crediticio adecuado es fundamental.

Comprender lo que buscan los prestamistas (rentabilidad, crédito sólido y un plan de negocios sólido) le permitirá posicionarse para el éxito. Sin embargo, para los inversores inmobiliarios que necesitan actuar con rapidez, los largos plazos de los bancos tradicionales pueden significar la pérdida de oportunidades.

Aquí es donde un prestamista directo como BrightBridge Realty Capital marca la diferencia. Nuestro modelo de negocio está diseñado para inversores inmobiliarios que necesitan rapidez, flexibilidad y un socio experto. Eliminamos intermediarios para brindar decisiones rápidas y directas, y a menudo cerramos acuerdos en una semana.

Ya sea que esté adquiriendo una propiedad multifamiliar, financiando un proyecto de construcción o refinanciando, estamos aquí para hacer que el proceso sea fluido y eficiente. El aprobación de préstamo comercial El proceso no tiene por qué ser un obstáculo. Con la preparación y el socio adecuados, es un trampolín para hacer crecer su cartera.

Para inversores que buscan financiación rápida, flexible y fiable, explore nuestra opciones de préstamos puente estabilizadas y descubra cómo BrightBridge Realty Capital puede convertir su próxima oportunidad inmobiliaria en realidad.