Cruzar sin problemas con préstamos puente para propiedades comerciales

Summary

Conozca cómo funciona un préstamo puente para propiedad comercial, sus ventajas, desventajas y consejos clave para asegurar rápidamente un financiamiento CRE flexible a corto plazo.

Préstamos puente comerciales: la vía rápida hacia la financiación inmobiliaria

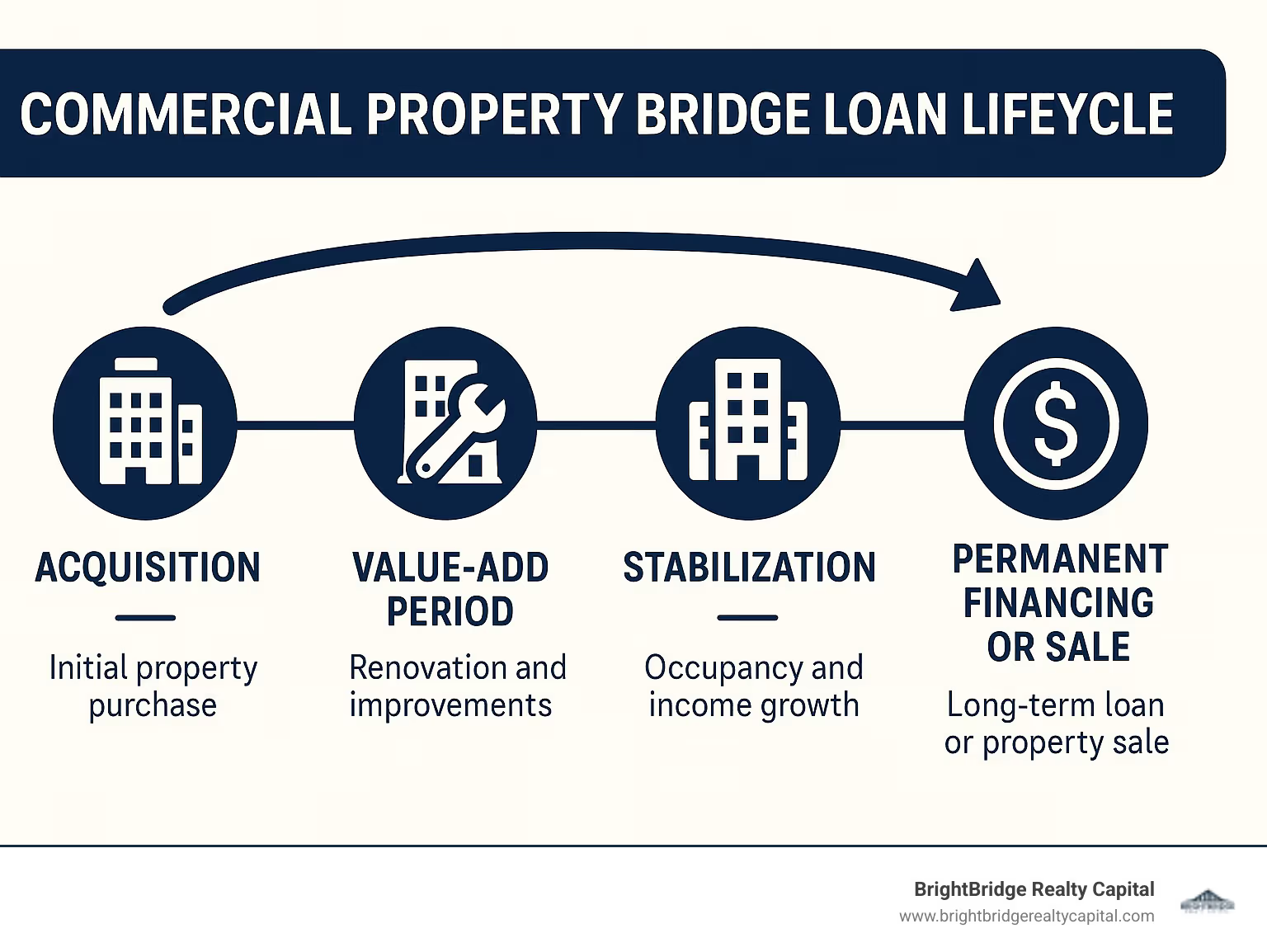

Un Préstamo puente para propiedad comercial es una solución de financiamiento a corto plazo diseñada para financiar rápidamente transacciones de bienes raíces comerciales cuando los préstamos tradicionales no están disponibles o tardan demasiado en cerrarse. Estos préstamos suelen durar entre 12 y 36 meses y cierran la brecha entre las necesidades de capital inmediatas y la financiación permanente.

Préstamo puente para propiedad comercial de un vistazo:

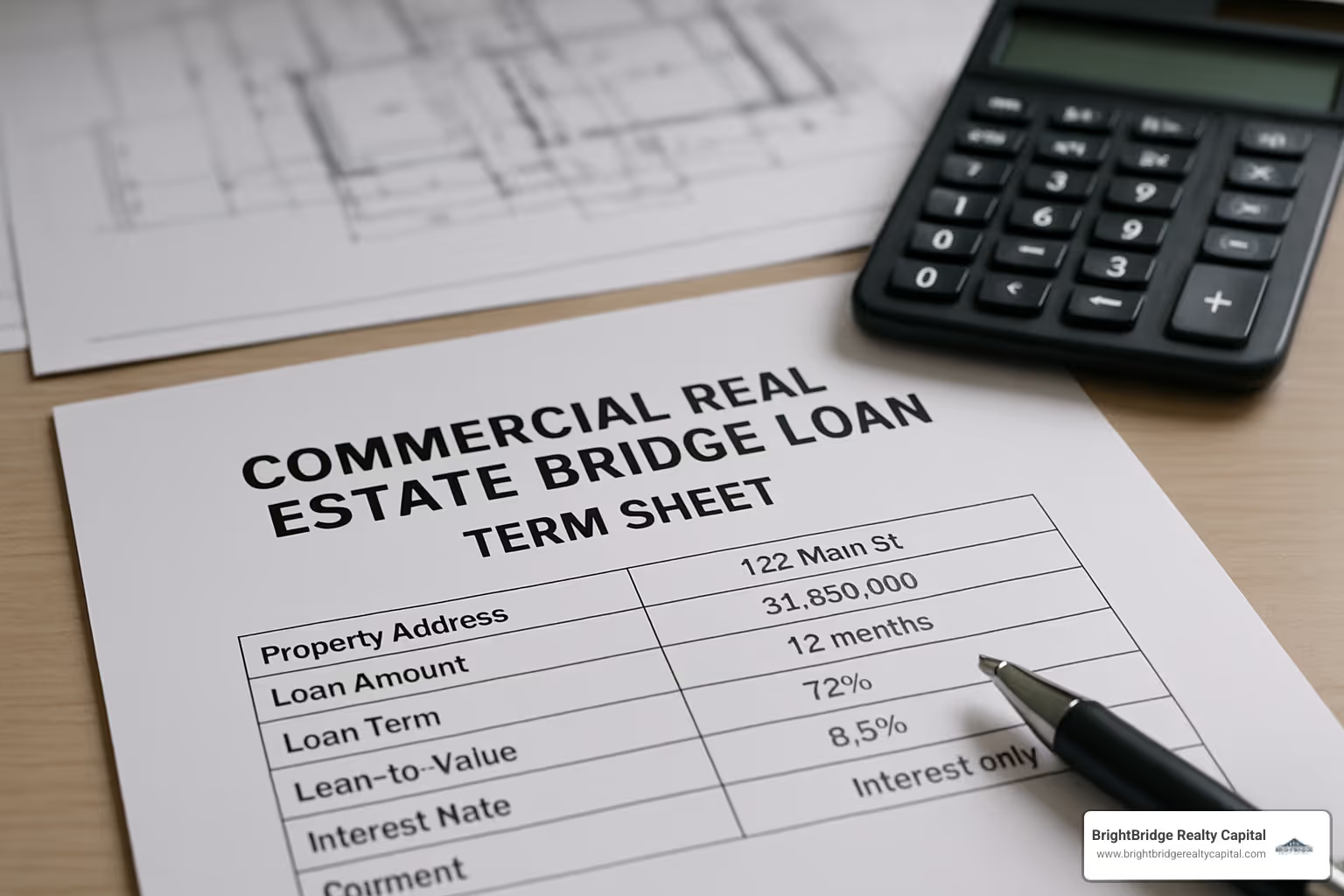

CaracterísticaDetallesPropósitoAdquisiciones, renovaciones, estabilización, refinanciaciónDuración del mandato12-36 meses (normalmente solo intereses)Montos del préstamoDe 1 millón de dólares a más de 100 millones de dólaresTasas de interésDesde 6,9-9,99% (tarifas de 2024)Velocidad de cierreEn tan solo 7-30 díasLTV/LTCHasta 65-80% LTV; hasta 75% LTCTipos de propiedadMultifamiliar, oficinas, comercio minorista, industrial, hostelería, autoalmacenamiento

Cuando necesita capital rápidamente para aprovechar una oportunidad o cerrar una brecha financiera en bienes raíces comerciales, estos préstamos brindan la flexibilidad y velocidad que el financiamiento convencional no puede igualar. Si bien tienen tasas de interés más altas que los préstamos permanentes, ofrecen ventajas cruciales como:

- Cierres rápidos (hasta un 80% más rápido que los préstamos bancarios tradicionales)

- Suscripción basada en activos sobre estrictos requisitos crediticios

- Pagos únicamente de intereses maximizar el flujo de caja

- Términos flexibles con estructuras personalizables

Los préstamos puente comerciales brillan cuando se compra una propiedad que necesita renovación, se estabiliza un activo de bajo rendimiento o se espera una aprobación de financiamiento permanente.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia en la estructuración de préstamos puente para propiedades comerciales para inversores que buscan capitalizar oportunidades urgentes. Mi experiencia radica en ayudar a los clientes a gestionar las complejidades del financiamiento puente para asegurar los términos correctos para su estrategia de inversión específica.

Préstamo puente para propiedad comercial términos simplificados:- Financiación de inversores inmobiliarios- Préstamos puente para pequeñas empresas en Nueva York- inversores inmobiliarios Nueva York

¿Qué es un préstamo puente para propiedad comercial?

Un Préstamo puente para propiedad comercial es exactamente lo que parece: un puente financiero que lo lleva desde donde se encuentra hasta donde desea estar con su inversión en bienes raíces comerciales. Estos préstamos a corto plazo le brindan el capital que necesita ahora mientras trabaja para encontrar una solución a largo plazo.

A diferencia del financiamiento tradicional, los préstamos puente generalmente incluyen pagos de solo intereses durante todo el plazo, con un pago global cuando vence el préstamo. Esta estructura es intencional: ayuda a maximizar su flujo de efectivo durante esos meses críticos en los que está mejorando la propiedad o trabajando para aumentar la ocupación y es posible que el edificio aún no esté generando todo su potencial de ingresos.

Como compartió recientemente uno de nuestros clientes, un desarrollador experimentado en Chicago: "Los préstamos puente nos dan un respiro. Podemos adquirir la propiedad, implementar nuestro plan de negocios y luego refinanciar una vez que hayamos agregado valor, todo sin la presión de realizar pagos de capital durante la fase crítica de mejora".

En el mercado actual de financiación de propiedades comerciales de 3 billones de dólares, Préstamos puente para propiedades comerciales se han convertido en herramientas esenciales para los inversores de valor añadido y para cualquiera que necesite un acceso rápido al capital.

Características clave

Qué hace Préstamos puente para propiedades comerciales ¿Diferente de otras opciones de financiación? Se destacan varias características importantes:

Carácter a corto plazo – Estos préstamos generalmente tienen una duración de 12 a 36 meses, perfectos para ese período intermedio en el que estás ejecutando tu plan de negocios pero aún no estás listo para recibir financiamiento permanente.

Suscripción basada en activos – Si bien los bancos pueden centrarse en su puntaje crediticio y su flujo de caja actual, los prestamistas puente se preocupan más por el potencial de la propiedad. Esto los convierte en socios ideales para edificios que aún no están estabilizados pero que tienen fuertes ventajas.

Convenios flexibles – Los préstamos puente generalmente vienen con menos restricciones que los préstamos convencionales, lo que le brinda más libertad operativa para implementar su estrategia comercial sin verificar constantemente el contrato de préstamo.

Tipos de interés flotantes – La mayoría de los préstamos puente cuentan con tasas variables vinculadas a SOFR más un diferencial, aunque algunos prestamistas (como nosotros en BrightBridge) a veces pueden ofrecer opciones de tasa fija si prefiere la previsibilidad.

Tipos de propiedad elegibles

Una de las bellezas de Préstamos puente para propiedades comerciales es su versatilidad en casi cualquier tipo de propiedad comercial:

Multifamiliar Las propiedades son el sustento de los préstamos puente: desde apartamentos estilo jardín en los suburbios hasta edificios de gran altura en centros urbanos, complejos de viviendas para estudiantes e instalaciones para personas mayores.

Edificios de oficinas de todos los tamaños califican, aunque en el mercado actual los prestamistas prestan más atención a la calidad de los inquilinos y la duración del arrendamiento.

Propiedades comerciales incluidos los centros comerciales de barrio, los centros comerciales y los edificios independientes pueden beneficiarse del financiamiento puente, especialmente cuando se encuentran en proceso de reposicionamiento.

Instalaciones industriales se han vuelto particularmente atractivos en los últimos años: los almacenes, los centros de distribución y los edificios de fabricación a menudo obtienen condiciones favorables debido al sólido desempeño del sector.

Propiedades de hostelería como hoteles y moteles generalmente requieren prestamistas puente especializados que comprendan los matices operativos y pueden tener tasas ligeramente más altas.

Instalaciones de autoalmacenamiento han surgido como una categoría popular de préstamos puente, que ofrecen flujos de efectivo relativamente estables incluso durante las fases iniciales de arrendamiento.

Terreno Las propiedades con derechos adecuados o programadas para desarrollo inmediato pueden a veces asegurar financiamiento puente, aunque generalmente en puntos de apalancamiento más bajos que las propiedades mejoradas.

Ya sea que esté comprando, renovando, recapitalizando o simplemente necesite tiempo para implementar su plan de negocios, un Préstamo puente para propiedad comercial proporciona la flexibilidad y velocidad que el financiamiento convencional simplemente no puede igualar.

Cómo funcionan los préstamos puente comerciales: términos, tasas y estructuras

Préstamos puente para propiedades comerciales Tienen una estructura única que los diferencia de las opciones de financiación tradicionales. Están diseñados específicamente para propiedades en transición y situaciones en las que el tiempo es esencial, algo que he visto que ayuda a innumerables inversores a aprovechar oportunidades que de otro modo se habrían escapado.

Al determinar cuánto prestarán, los prestamistas puente suelen tener en cuenta dos métricas clave: las relaciones préstamo-valor (LTV) y préstamo-costo (LTC). El LTV representa el porcentaje del valor de tasación de la propiedad que financiarán, mientras que el LTC mide el préstamo en comparación con el costo total del proyecto, incluida la compra y las mejoras planificadas.

En el mercado actual, generalmente se puede esperar:- Ratios LTV entre 65-80%, y la cifra exacta depende del tipo y condición de su propiedad- Ratios LTC hasta aproximadamente el 75% de los costos combinados de adquisición y renovación- Tasas de interés calculado utilizando SOFR más un diferencial (normalmente sumando 300-600 puntos básicos)- Tarifas de originación alrededor del 1-2% del monto total de su préstamo- Tarifas de salida que oscilan entre el 0,25% y el 1% (aunque a veces no se aplican si se refinancia con el mismo prestamista)

Si busca un préstamo sin recurso (donde la propiedad en sí es la única garantía), existen esas opciones, especialmente para préstamos más grandes con menor apalancamiento. Sin embargo, tenga en cuenta que los préstamos superiores al 65 % del LTC o inferiores a 10 millones de dólares a menudo requieren un recurso total.

Vale la pena estar atento a última tasa SOFR as you plan your financing, since this benchmark significantly impacts your final interest rate.

Condiciones típicas de los préstamos puente para propiedades comerciales en 2024

El panorama de los préstamos puente ha evolucionado en respuesta a las condiciones actuales del mercado. Esto es lo que puede esperar de manera realista en 2024:

Préstamos puente para propiedades comerciales Ahora normalmente vienen con montos de préstamo desde $1 millón hasta $100+ millones. La mayoría de los prestamistas no bajarán de entre 1 y 5 millones de dólares, por lo que los proyectos más pequeños pueden necesitar soluciones de financiación alternativas.

Actualmente, las tasas de interés comienzan en el rango del 6,9 al 9,99%, aunque su tasa específica dependerá de varios factores, incluido el tipo de propiedad, la ubicación, su experiencia como patrocinador y el nivel de apalancamiento que busca.

Una característica que los prestatarios aprecian especialmente es la estructura de pago de intereses únicamente durante todo el plazo del préstamo. Esto maximiza su flujo de caja durante el período crítico de mejora o estabilización cuando su propiedad podría no estar generando ingresos óptimos.

La mayoría de los préstamos puente ofrecen plazos básicos de 12 a 36 meses, con opciones de extensión (normalmente 12 meses) disponibles por una tarifa adicional. Esto le dará un respiro si el cronograma de su proyecto cambia.

Quizás lo más impresionante es que los préstamos puente pueden cerrarse en solo 7 a 30 días, y algunos prestamistas (incluidos nosotros en BrightBridge) pueden financiar acuerdos en tan solo 3 a 7 días cuando la urgencia es primordial.

Como me dijo recientemente uno de mis colegas que suscribe estos préstamos: "En el mercado actual, estamos viendo una fuga hacia la calidad. Las mejores tasas y términos van a patrocinadores experimentados con planes de negocios claros y estrategias de salida sólidas".

Cronograma y proceso de financiación

Lo que realmente establece un Préstamo puente para propiedad comercial aparte está su cronograma simplificado. Mientras que los préstamos bancarios tradicionales a menudo dan la sensación de ver cómo se seca la pintura, la financiación puente avanza a la velocidad de las oportunidades:

- Después de su consulta inicial, puede esperar una carta de intención dentro de 1 a 2 días

- Recibirá una hoja de términos formal en un plazo de 24 a 72 horas.

- La diligencia debida y la suscripción suelen tardar entre 1 y 2 semanas

- La documentación legal requiere entre 3 y 5 días

- El cierre puede ocurrir tan pronto como entre 7 y 14 días desde su primer contacto

Este proceso acelerado le brinda una ventaja significativa en situaciones competitivas. En perspectiva, los préstamos bancarios tradicionales suelen tardar entre 60 y 90 días en cerrarse. Así es como se comparan las líneas de tiempo:

HitoPréstamo puentePréstamo bancario tradicionalAprobación inicial1-3 días2-4 semanasHoja de términos1-3 días3-6 semanasDebida diligencia1-2 semanas4-8 semanasCierre7-30 días60-90+ días

En BrightBridge Realty Capital, nos hemos ganado la reputación de cerrar acuerdos en una semana cuando es necesario. Esta velocidad ha ayudado a nuestros clientes a ganar acuerdos que de otro modo habrían ido a parar a compradores en efectivo.

Anticipos, reservas y ganancias futuras

El de hoy Préstamos puente para propiedades comerciales a menudo incluyen características sofisticadas que respaldan sus planes de mejora de propiedad:

Retiros de gastos de capital (CapEx) le permitirá acceder a fondos de renovación progresivamente a medida que se complete y verifique el trabajo. En lugar de financiar todo por adelantado, esta estructura garantiza que haya dinero disponible cuando sea necesario para cada fase de su proyecto.

Reservas de intereses Son partes de su préstamo reservadas para cubrir los pagos de intereses durante el período de mejora, cuando el flujo de efectivo puede ser limitado. Esto le impide meter la mano en su bolsillo cada mes mientras todavía está trabajando para mejorar la propiedad.

Reservas de arrendamiento proporcione fondos dedicados para mejoras de los inquilinos y comisiones de arrendamiento, cruciales para atraer nuevos inquilinos a su espacio recién renovado.

Provisiones de ganancias son especialmente valiosos para proyectos ambiciosos. Estos le permiten acceder a financiación adicional una vez que haya alcanzado métricas de rendimiento específicas, como objetivos de ocupación o aumentos en las tarifas de alquiler.

Recientemente trabajé con un desarrollador que me dijo: "La estructura de ganancias fue crucial para el reposicionamiento de nuestra oficina. Una vez que alcanzamos el 75% de ocupación, accedimos a otros $2 millones en financiamiento sin tener que renegociar los términos ni encontrar financiamiento suplementario". Estas estructuras flexibles le permiten ejecutar planes de negocios integrales sin tener que luchar por capital adicional a mitad del proyecto.

Pros, contras y estrategias de gestión de riesgos

Cuando estás considerando un Préstamo puente para propiedad comercial, es útil ver el panorama completo: lo bueno, lo malo y cómo sortear los posibles obstáculos en el camino. Analicémoslo de una manera que tenga sentido para su viaje de inversión.

Ventajas de utilizar un préstamo puente para propiedad comercial

La velocidad es a menudo la razón más convincente por la que los inversores recurren al financiamiento puente. Si bien su banco puede tardar meses en aprobar un préstamo, un Préstamo puente para propiedad comercial Puede poner dinero en efectivo en sus manos en tan solo 7 a 14 días. Este rápido cambio puede marcar la diferencia entre aprovechar una oportunidad y verla escapar.

Estos préstamos también destacan en cuanto a flexibilidad. En lugar de centrarse únicamente en su desempeño actual (que podría no verse muy bien para una propiedad que necesita trabajo), los prestamistas puente analizan el potencial. Como lo expresó uno de nuestros clientes: "Mi banco no podía superar el 60% de ocupación, pero mi prestamista puente entendió el valor que podía crear después de las renovaciones".

La estructura de pago de intereses únicamente es otra ventaja importante. Durante esos meses críticos en los que invierte dinero en mejoras y la propiedad no genera ingresos óptimos, solo necesitará cubrir los pagos de intereses, lo que le dará a su flujo de efectivo un respiro que tanto necesita.

Las opciones de apalancamiento más alto significan que puede estirar aún más su inversión. Si bien los prestamistas convencionales pueden limitar su LTV al 65%, muchos prestamistas puente llegarán al 75% o incluso al 80% para obtener el acuerdo correcto, lo que le permitirá preservar el capital para otras inversiones o mejoras.

Riesgos potenciales y cómo mitigarlos

El inconveniente más obvio es el costo. Préstamos puente para propiedades comerciales simplemente cuesta más que el financiamiento permanente; no hay forma de evitarlo. Las tasas de interés que comienzan en el rango alto del 6% y suben a casi el 10% en el mercado actual, más las tarifas de originación del 1-2%, pueden reducir sus retornos.

Los inversores inteligentes logran esto negociando flexibilidad de pago anticipado y creando cronogramas detallados para minimizar cuánto tiempo necesitan el financiamiento puente. Considere también los límites de tasas: agregan costos iniciales pero pueden protegerlo si las tasas aumentan durante el plazo de su préstamo.

El riesgo de refinanciamiento es quizás la preocupación más grave. Los préstamos puente no están destinados a ser soluciones a largo plazo y, eventualmente, ese pago global vence. Si las condiciones del mercado cambian o su proyecto no funciona como se esperaba, es posible que se encuentre luchando por encontrar una salida.

"Siempre alineo mis relaciones financieras permanentes incluso antes de cerrar un préstamo puente", comparte un inversionista veterano que ha completado docenas de transacciones puente a permanente. "Tener esas conversaciones temprano le da una idea de lo que necesitarán los prestamistas permanentes y le ayuda a dar forma a su plan de mejora".

Los cambios en el mercado ocurren; es la realidad en el sector inmobiliario. Protéjase poniendo a prueba sus modelos financieros (¿qué sucede si los alquileres no crecen según lo proyectado?), manteniendo reservas de contingencia saludables y desarrollando múltiples escenarios de salida. Si el Plan A está refinanciando con un banco local, asegúrese de tener listos también los Planes B y C.

Los retrasos en la construcción pueden descarrilar incluso los proyectos mejor planificados. Trabajar con contratistas probados, incluir tiempo de reserva en su cronograma y negociar opciones de extensión razonables con su prestamista puente puede ayudar a gestionar este riesgo. Cada mes de retraso es un mes más de esa tasa de interés más alta.

Préstamo puente para propiedades comerciales versus otro financiamiento CRE

Las diferentes herramientas de financiación sirven para diferentes propósitos en el sector inmobiliario comercial. Préstamos puente para propiedades comerciales sobresalen en escenarios específicos pero no son adecuados para todas las situaciones.

Los préstamos permanentes ofrecen tasas más bajas (normalmente entre 4,5 y 7%) y plazos más largos (entre 5 y 30 años), pero exigen propiedades estabilizadas y pueden tardar meses en cerrarse. Si su propiedad ya está funcionando bien y está planeando conservarla a largo plazo, la financiación permanente probablemente sea su mejor opción.

Los préstamos para construcción están diseñados específicamente para el desarrollo desde cero, con cronogramas de retiro incorporados y supervisión de la construcción. Por lo general, tienen tasas similares a los préstamos puente (7-10%), pero requieren más capital e implican un mayor control del prestamista sobre el proyecto.

Para propiedades ocupadas por sus propietarios, los préstamos SBA 504 ofrecen condiciones increíblemente atractivas: tasas bajas, pagos iniciales bajos y largos períodos de amortización. La compensación es un proceso largo y lleno de papeleo que puede poner a prueba su paciencia.

Los préstamos CMBS pueden ofrecer tasas competitivas y condiciones sin recurso para propiedades estabilizadas, pero vienen con estructuras rígidas y dolorosas sanciones por pago anticipado. Son excelentes para los inversores que se fijan y se olvidan, pero terribles para aquellos que quieran flexibilidad en el futuro.

La financiación mezzanine, con sus tasas del 10-15%, hace que los préstamos puente parezcan francamente asequibles en comparación. Esta capa se encuentra entre su deuda senior y su capital, lo que le ayuda a ampliar aún más el apalancamiento, pero a un costo significativo.

Cuando se analizan desde la perspectiva del costo de oportunidad (lo que se podría perder sin un financiamiento rápido), los préstamos puente a menudo representan la opción más económica a pesar de sus tasas de interés más altas. El valor creado durante el plazo del puente frecuentemente supera los costos de financiamiento adicionales.

Solicitud y calificación: guía paso a paso

Asegurar un Préstamo puente para propiedad comercial requiere preparación y comprensión de las expectativas del prestamista. Aquí encontrará una guía completa para navegar por el proceso de solicitud y calificación.

Cuando trabajamos con prestatarios en BrightBridge, siempre enfatizo que la preparación es la mitad de la batalla. La mayoría de los prestamistas puente buscan una puntuación crediticia de 600 o más, aunque algunos prestamistas basados en activos podrían ser más flexibles si su propiedad tiene un gran potencial. Tu Ratio de cobertura del servicio de la deuda (DSCR) normalmente debería alcanzar 1,20x o más, pero nuevamente, si su estrategia de salida es sólida, algunos prestamistas considerarán propiedades con un flujo de caja más bajo o incluso temporalmente negativo.

Tu historial también importa. Los prestamistas quieren ver que usted ha manejado exitosamente tipos de propiedades y estrategias similares antes. También evaluarán cuidadosamente su calidad de la garantía – examinar la ubicación, la condición actual y, lo más importante, el valor realista después de las mejoras planificadas. Por encima de todo, necesita una estrategia de salida clara y convincente que muestre exactamente cómo refinanciará o venderá la propiedad cuando finalice el plazo del puente.

Requisitos y documentación del prestatario

He visto acuerdos estancados simplemente porque los prestatarios no estaban preparados con la documentación adecuada. Para evitar esta frustración, recopile estos elementos esenciales antes de presentar la solicitud:

Sus estados financieros personales deben ser actuales y completos: los prestamistas quieren ver su patrimonio neto y su liquidez. Tenga preparadas 2 o 3 años de declaraciones de impuestos personales y comerciales. Si está comprando una propiedad existente, prepare un informe detallado rollo de alquiler mostrando los inquilinos actuales, los términos del arrendamiento y las tarifas de alquiler, además de declaraciones operativas históricas para demostrar el desempeño de la propiedad.

"Las solicitudes más exitosas que he procesado provinieron de prestatarios que tenían todo organizado en una carpeta digital, listo para compartir", me dijo recientemente uno de nuestros suscriptores. "No sólo acelera la aprobación, sino que también nos muestra que usted es un profesional que ejecutará su plan de negocios de manera eficiente".

Tu plan de mejora de la propiedad debe incluir presupuestos y cronogramas detallados; ser específico sobre los costos y las fechas previstas de finalización. Tu estrategia de salida La documentación debe explicar claramente cómo pasará del financiamiento puente al permanente o cómo preparará la propiedad para la venta.

Se requerirán informes de terceros como tasaciones, evaluaciones ambientales, informes sobre el estado de la propiedad, encuestas y seguro de título, pero la mayoría de los prestamistas ayudarán a coordinarlos después de su aprobación inicial.

Elegir al prestamista adecuado

El panorama de los préstamos puente ofrece varias opciones distintas, cada una con su propio punto óptimo. Bancos y cooperativas de crédito generalmente ofrecen las tarifas más bajas pero se mueven más lentamente y tienen requisitos más estrictos. Fondos de deuda se especializan en préstamos inmobiliarios y ofrecen un buen equilibrio entre tasas competitivas y flexibilidad. Prestamistas privados Ofrecen la máxima flexibilidad para situaciones únicas, pero generalmente a costos más altos. Mercados en línea puede ayudarle a comparar múltiples opciones rápidamente.

Al evaluar a los prestamistas, considere si se siente cómodo con las garantías personales (con recurso o sin recurso), qué tan rápido necesita cerrar y cuánto apalancamiento necesita. Mire más allá de la tasa de interés principal para comprender la estructura completa de tarifas: las tarifas de originación, las tarifas de salida y los costos de extensión pueden afectar significativamente su costo general.

Siempre sugiero a los prestatarios que consideren el potencial de la relación con su prestamista. En BrightBridge Realty Capital, hemos descubierto que nuestros clientes más exitosos son aquellos que nos ven como socios de capital a largo plazo en lugar de proveedores de transacciones únicas. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite cerrar más rápido y ofrecer tasas más competitivas.

Estrategias de salida para un préstamo puente para propiedades comerciales

Su estrategia de salida no es sólo algo que debe considerar: es la base de todo su plan de préstamo puente. La salida más común es refinanciación permanente una vez que su propiedad alcance la estabilización. Para propiedades multifamiliares, préstamos para llevar de agencia a través de Fannie Mae o Freddie Mac ofrecen atractivas opciones a largo plazo.

Financiamiento HUD/FHA ofrece algunos de los términos más favorables disponibles, aunque el proceso de solicitud requiere paciencia. Muchos inversores eligen un venta de propiedad como su salida, capitalizando el valor que han creado durante el plazo del puente. Para propiedades que generan un fuerte flujo de caja, un recapitalización del flujo de caja lo ideal puede ser contar con un prestamista que valore los flujos de ingresos por encima de las métricas tradicionales.

"Los prestatarios más inteligentes con los que trabajo comienzan a establecer relaciones con prestamistas permanentes incluso antes de cerrar su préstamo puente", comparte uno de nuestros oficiales de préstamos senior. "Entienden exactamente qué niveles de ocupación, tasas de alquiler y ratios de gastos deben alcanzar para calificar para financiamiento a largo plazo".

Al planificar su estrategia de salida en detalle desde el primer día, transforma su préstamo puente de una necesidad temporal a una ventaja estratégica que lo ayuda a maximizar el potencial de su propiedad y el retorno de su inversión.

Preguntas frecuentes sobre préstamos puente para propiedades comerciales

¿Qué tan rápido puede ocurrir la financiación?

Cuando el tiempo es esencial, un Préstamo puente para propiedad comercial realmente brilla. Si bien el financiamiento tradicional puede hacerle esperar durante meses, los préstamos puente pueden avanzar a la velocidad del rayo. En BrightBridge Realty Capital, hemos ayudado a los inversores a cerrar en tan solo 7 días cuando las circunstancias lo exigían, aunque la mayoría de los acuerdos normalmente finalizan en un plazo de 2 a 4 semanas.

Su cronograma de cierre depende de varios factores prácticos. Cuanto más organizado esté su paquete de documentación, más rápido podremos avanzar. La complejidad de la propiedad también importa: un edificio de apartamentos sencillo se procesará más rápido que un desarrollo de uso mixto con preocupaciones ambientales. Los informes de terceros, como las tasaciones, a veces pueden crear obstáculos y la revisión legal lleva un tiempo proporcional a la complejidad de su trato.

¿Quieres acelerar las cosas? Tenga su documentación lista, responda rápidamente a las solicitudes de información y elija un prestamista que se especialice en cierres rápidos. Como lo expresó uno de nuestros clientes recientes: "Me sorprendió cuando BrightBridge cerró nuestra adquisición en solo 11 días; salvó nuestro acuerdo cuando el financiamiento tradicional fracasó".

¿Estos préstamos suelen ser con o sin recurso?

La pregunta de recurso es una de las más comunes de las que escuchamos Préstamos puente para propiedades comerciales. La verdad es que encontrará ambas opciones en el mercado actual y varios factores determinan qué camino está disponible para usted.

Los préstamos más grandes (generalmente aquellos por encima de $10 millones) califican con mayor frecuencia para estructuras sin recurso. Los puntos de apalancamiento más bajos también mejoran sus posibilidades, ya que los préstamos por debajo del 65% LTV/LTC tienen más probabilidades de obtener condiciones sin recurso. El tipo de propiedad también importa; Históricamente, los activos multifamiliares han tenido mejor acceso a opciones sin recurso en comparación con, por ejemplo, las propiedades hoteleras o para fines especiales.

Su trayectoria juega un papel importante. Los patrocinadores experimentados con historias de éxito comprobadas encuentran opciones sin recurso más fácilmente disponibles. Algunos prestamistas se especializan en estructuras sin recurso, mientras que otros simplemente no las ofrecen en absoluto.

Vale la pena señalar que incluso los préstamos "sin recurso" suelen incluir exclusiones estándar (lo que a veces llamamos garantías de "chico malo") que cubren fraude, tergiversación y cuestiones ambientales. Los datos de la industria sugieren que alrededor del 70% de los préstamos puente comerciales de más de $10 millones cuentan con estructuras sin recurso, mientras que los préstamos más pequeños generalmente requieren cierto nivel de garantías personales.

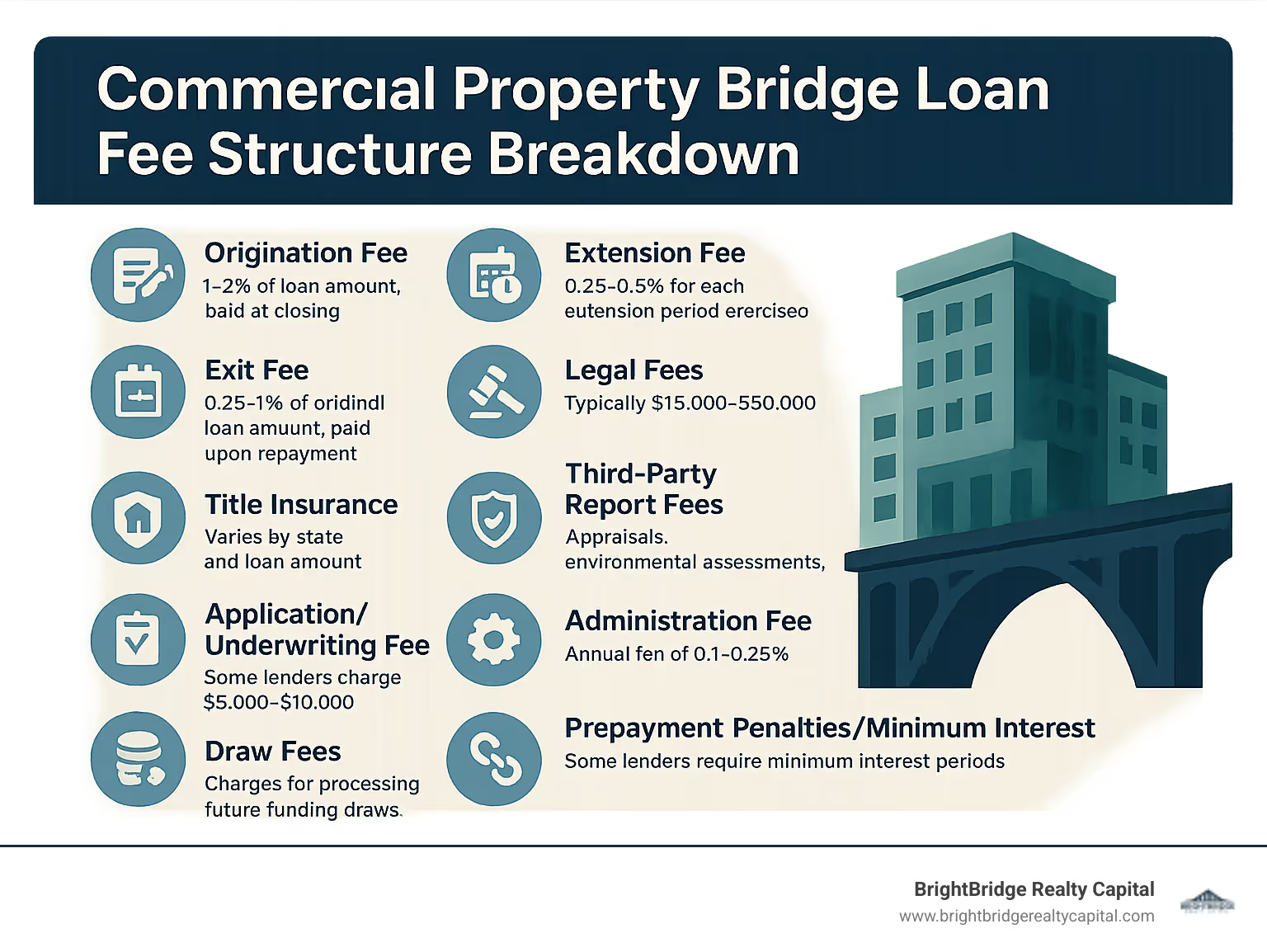

¿Cuáles son las tarifas comunes además de los intereses?

El tipo de interés es sólo una parte del Préstamo puente para propiedad comercial rompecabezas de costos. Comprender la estructura completa de tarifas ayuda a evitar sorpresas y permite realizar una comparación precisa entre prestamistas.

La mayoría de los préstamos puente incluyen una tarifa inicial del 1% al 2% que se paga al cierre. Muchos también incluyen tarifas de salida del 0,25 al 1% que se adeudan al liquidar el préstamo. Si necesita más tiempo, espere pagar tarifas de extensión del 0,25 al 0,5 % por cada período adicional.

Los costos legales pueden acumularse rápidamente: generalmente entre $15 000 y $50 000, dependiendo de la complejidad del acuerdo. Los informes de terceros tampoco son baratos: las tasaciones cuestan entre 3.000 y 10.000 dólares, las evaluaciones ambientales entre 2.000 y 5.000 dólares y los informes sobre el estado de la propiedad entre 2.000 y 5.000 dólares. El seguro de título varía según el estado y el monto del préstamo, pero representa otro gasto importante.

Algunos prestamistas cobran tarifas de solicitud ($5000-$15 000), tarifas administrativas anuales (0,1-0,25%) y tarifas de retiro ($500-$1500 por desembolso de financiamiento). Tenga cuidado también con las multas por pago anticipado o los períodos de interés mínimos: algunos prestamistas exigen que pague intereses durante al menos 3 a 12 meses, independientemente de qué tan rápido refinancie.

"He visto a prestatarios obsesionarse con las tasas de interés e ignorar la estructura de tarifas", comparte uno de nuestros oficiales de crédito senior. "A veces, un préstamo con una tasa ligeramente más alta pero con menos comisiones tiene más sentido financiero, especialmente para períodos de espera más cortos".

En BrightBridge Realty Capital, creemos en la total transparencia en nuestras estructuras de tarifas. Le ayudaremos a comprender sus costos totales de financiamiento por adelantado, para que pueda tomar decisiones informadas sin preocuparse por sorpresas ocultas más adelante.

Conclusión

Préstamos puente para propiedades comerciales se han convertido en herramientas vitales en el dinámico panorama inmobiliario actual. Proporcionan la agilidad y adaptabilidad que el financiamiento convencional simplemente no puede igualar, ayudando a los inversionistas a aprovechar oportunidades que de otro modo se les escaparían de las manos.

Sí, estos préstamos cuestan más que el financiamiento permanente: esa es la contrapartida de sus ventajas. Pero cuando se sopesan los beneficios (cierres ultrarrápidos, criterios de suscripción flexibles, estructuras personalizables y esos pagos de intereses que favorecen el flujo de efectivo) el gasto más alto a menudo tiene mucho sentido. Después de todo, ¿cuál es el coste real de perderse esa propiedad perfecta porque su banco necesitó otras seis semanas para su aprobación?

Éxito con un Préstamo puente para propiedad comercial No es complicado, pero requiere preparación:

Primero, desarrolle un plan de negocios que realmente pueda ejecutar, con cronogramas que tengan en cuenta las complicaciones del mundo real y presupuestos que no dependan de los mejores escenarios.

En segundo lugar, conozca su salida antes de entrar. Los inversores más exitosos ya han identificado sus opciones de financiación permanente incluso antes de cerrar el préstamo puente.

En tercer lugar, cree espacio para respirar. Se producen retrasos en la construcción. Se producen cambios en el mercado. Los inquilinos fracasan. Su plan debe adaptarse a estas realidades.

Cuarto, asóciese con prestamistas que comprendan su visión. Un prestamista con experiencia en su tipo de propiedad y estrategia se convierte en más que una fuente de capital: se convierte en un valioso asesor.

Finalmente, mantenga abiertas las líneas de comunicación. Cuando surgen desafíos (y surgirán), la transparencia con su prestamista crea oportunidades para soluciones en lugar de sorpresas.

En BrightBridge Realty Capital, hemos construido nuestro negocio en torno a brindar soluciones personalizadas de préstamos puente para inversionistas de bienes raíces comerciales en todo el país. Nuestro enfoque de préstamos directos elimina a los intermediarios, lo que nos permite cerrar préstamos con una velocidad notable (a menudo en una semana) y, al mismo tiempo, ofrecer tasas competitivas a través de un proceso simplificado.

Ya sea que esté aprovechando una oportunidad de valor agregado, dando nueva vida a un activo de bajo rendimiento o simplemente buscando financiamiento permanente, tenemos la experiencia y los recursos de capital para respaldar su estrategia de inversión.

El mundo de los bienes raíces comerciales sigue evolucionando, pero una verdad permanece constante: las oportunidades favorecen a quienes pueden actuar con rapidez y decisión. Un libro cuidadosamente estructurado Préstamo puente para propiedad comercial proporciona exactamente ese tipo de agilidad financiera, cerrando la brecha entre detectar una oportunidad y lograr el éxito a largo plazo.

Para obtener más información sobre soluciones de financiación personalizadas para sus necesidades de inversión específicas, visita nuestro sitio web o comuníquese con nuestra oficina de Nueva York hoy.