Financiando su imperio: una mirada integral a los tipos de préstamos y deudas inmobiliarias

Summary

¡Financia tu imperio! Domine los préstamos para propiedades comerciales, descubra tipos de préstamos y navegue por el proceso de solicitud para el crecimiento de inversiones estratégicas.

Por qué los préstamos para propiedades comerciales son importantes para su estrategia de inversión

Préstamos para propiedades comerciales es el poderoso motor que impulsa el crecimiento de la inversión inmobiliaria, impulsa el desarrollo económico y da forma a las comunidades donde vivimos y trabajamos. Mucho más que una simple transacción, la financiación estratégica es la piedra angular de cualquier proyecto inmobiliario exitoso. Ya sea que sea un inversionista experimentado que busca adquirir un edificio de oficinas multimillonario, un propietario de una pequeña empresa que desea comprar sus propias instalaciones o un desarrollador con la visión de un nuevo complejo de apartamentos, comprender el intrincado mundo del financiamiento comercial es absolutamente esencial para generar riqueza duradera y lograr sus objetivos.

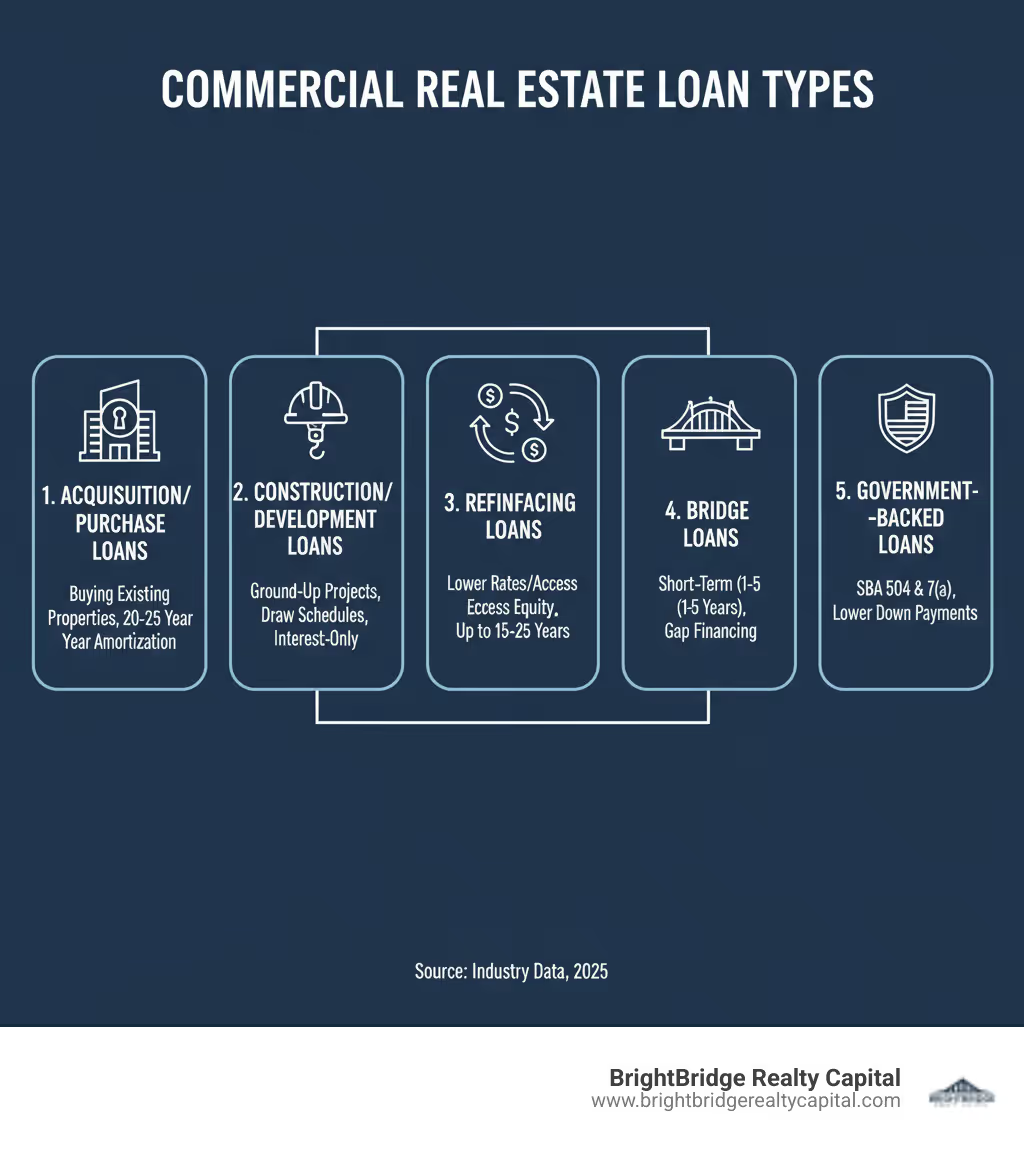

Este ecosistema financiero es vasto y multifacético y cubre una amplia gama de necesidades y tipos de proyectos. Los préstamos para propiedades comerciales cubren:

- Préstamos para adquisiciones para la compra de propiedades existentes que generen ingresos

- Financiación de la construcción para desarrollo desde cero y renovaciones importantes

- Opciones de refinanciación para mejorar el flujo de caja, reducir las tasas de interés o acceder a capital atrapado

- Préstamos puente para proporcionar financiación flexible a corto plazo para aprovechar oportunidades urgentes

- Programas respaldados por el gobierno como los préstamos SBA 504 y 7(a), diseñados para apoyar a las pequeñas empresas

Los préstamos para propiedades comerciales operan en un universo diferente al de las hipotecas residenciales con las que la mayoría de la gente está familiarizada. Se trata de instrumentos financieros sofisticados elaborados para entidades comerciales (como LLC o corporaciones), no para individuos. Por lo general, presentan plazos más cortos, a menudo entre 5 y 20 años, y se suscriben en función de la capacidad de la propiedad para generar ingresos, no solo un salario personal. Los montos de los préstamos pueden variar desde unos pocos cientos de miles de dólares para un pequeño espacio comercial hasta más de 150 millones de dólares para carteras grandes de nivel institucional. El panorama de los prestamistas es igualmente diverso e incluye bancos tradicionales, cooperativas de crédito ágiles, prestamistas privados especializados y programas patrocinados por el gobierno.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de los años, he estructurado y cerrado cientos de millones de dólares en financiación, ayudando a los inversores a navegar complejos préstamos para propiedades comerciales escenarios. He sido testigo de primera mano de cómo el financiamiento adecuado puede transformar una inversión, convirtiendo un proyecto desafiante de valor agregado en un activo con flujo de efectivo estabilizado o proporcionando el capital crítico necesario para expandir una cartera. Por el contrario, también he visto cómo acuerdos prometedores fracasaban debido a una deuda mal estructurada. Mi objetivo es desmitificar este proceso para usted.

Esta guía completa le servirá como hoja de ruta. Desglosaremos en detalle cada tipo de préstamo importante, explicaremos con precisión qué examinan los prestamistas durante el proceso de suscripción y le brindaremos los conocimientos estratégicos necesarios para encontrar la solución financiera perfecta para su proyecto específico. Al final, estará preparado para hablar el idioma de los prestamistas comerciales y tomar decisiones financieras con confianza.

Los fundamentos de los préstamos para propiedades comerciales

Préstamos para propiedades comerciales es el campo especializado de las finanzas dedicado a financiar la compra, desarrollo o refinanciación de bienes raíces generadores de ingresos. Esto incluye un amplio espectro de propiedades como edificios de oficinas, centros comerciales, naves industriales, complejos de apartamentos multifamiliares, hoteles e incluso propiedades para fines especiales como instalaciones médicas o unidades de almacenamiento. A diferencia de un préstamo para vivienda residencial, donde el ingreso personal del prestatario es primordial, en los préstamos comerciales, la propiedad en sí es la estrella del espectáculo. Sirve como garantía principal y los prestamistas se concentran en su capacidad para producir un flujo de ingresos consistente y predecible.

Se trata de préstamos estrictamente con fines comerciales, concedidos a entidades jurídicas como sociedades de responsabilidad limitada (LLC), corporaciones S o asociaciones, que protegen a los inversores individuales de la responsabilidad personal. La metodología de suscripción se bifurca según el uso de la propiedad. Por un ocupada por sus propietarios propiedad, donde su negocio operará desde al menos el 51% del espacio, los prestamistas examinarán minuciosamente la salud financiera, el flujo de caja y la rentabilidad de su negocio. Por un propiedades de inversión, la atención se centra por completo en los ingresos por alquiler generados por los inquilinos. La propiedad exitosa de bienes raíces comerciales es una poderosa herramienta de creación de riqueza, que le permite generar capital, beneficiarse de la apreciación, obtener ventajas fiscales y controlar su espacio físico.

Comprender las diferencias clave: préstamos comerciales y residenciales

Para los inversores que se gradúan de propiedades residenciales, el entorno de préstamos comerciales puede ser un shock. Las reglas, términos y expectativas son fundamentalmente diferentes:

- Términos y estructura del préstamo: Los préstamos comerciales suelen tener plazos más cortos, normalmente de 5, 7 o 10 años, en comparación con el estándar de 30 años para los residenciales. Muchos de estos préstamos no se amortizan totalmente y finalizan con un pago global—un gran pago global de principal que vence al final del plazo. Esta estructura requiere que el prestatario venda la propiedad o refinancie el préstamo antes de que venza el pago global.

- Periodo de Amortización: Para que los pagos mensuales sean manejables, los pagos a menudo se calculan en función de un calendario de amortización más largo, como 20, 25 o incluso 30 años, aunque el préstamo venza mucho antes.

- Tasas de interés: Las tasas son generalmente más altas que las de las hipotecas residenciales para compensar a los prestamistas por el mayor riesgo percibido. Se encuentran disponibles opciones de tasa fija y variable, con tasas variables a menudo vinculadas a puntos de referencia como la Tasa de Financiamiento Garantizado a un Día (SOFR).

- Sanciones por pago anticipado: Una diferencia importante es la prevalencia de importantes sanciones por pago anticipado. A diferencia de los préstamos residenciales que a menudo pueden liquidarse anticipadamente sin comisiones, los préstamos comerciales suelen incluir cláusulas como mantenimiento del rendimiento o derrota, lo que puede encarecer mucho la refinanciación o la venta antes de que finalice el plazo.

- Entidad prestataria: Los préstamos se otorgan a una entidad comercial, aislando los bienes personales del individuo. Los prestamistas realizan la debida diligencia sobre la estructura legal y la situación financiera de la entidad.

- Enfoque de suscripción: La métrica principal es la propiedad Ingresos operativos netos (NOI) y su capacidad para cubrir los pagos de la deuda, medida por el Índice de Cobertura del Servicio de la Deuda (DSCR).

El panorama de los prestamistas: ¿Quién proporciona financiación CRE?

El mundo de préstamos para propiedades comerciales está poblado por un elenco diverso de proveedores de capital, cada uno con su propio nicho y apetito de riesgo:

- Bancos tradicionales y comunitarios: La columna vertebral de la industria. Los grandes bancos nacionales tienen balances para acuerdos de cartera masivos, mientras que los bancos comunitarios más pequeños ofrecen un conocimiento invaluable del mercado local y préstamos basados en relaciones. Están fuertemente regulados por organismos como la FDIC y la OCC. Puede explorar sus orientaciones en Orientación de la FDIC sobre préstamos CRE y el Manual de la Contraloría sobre préstamos CRE.

- CMBS (Conducto) Prestamistas: Estos prestamistas originan préstamos con la intención específica de agruparlos con otros préstamos en un paquete que luego se tituliza y se vende a inversores en el mercado secundario como valores respaldados por hipotecas comerciales (CMBS). Estos préstamos suelen ofrecer tasas competitivas y condiciones sin recurso, pero son menos flexibles y tienen una suscripción estandarizada.

- Compañías de seguros de vida: Los "costos de vida" son una fuente conservadora de capital y prefieren prestar sobre propiedades estabilizadas y de alta calidad (por ejemplo, un edificio de oficinas Clase A con inquilinos solventes a largo plazo). Ofrecen algunas de las mejores tarifas y plazos más largos disponibles, pero tienen criterios de suscripción muy estrictos.

- Prestamistas directos y fondos privados: Empresas como nosotros en BrightBridge Realty Capital entran en esta categoría. Proporcionamos financiación directamente al prestatario utilizando nuestro propio capital o fondos de nuestros inversores. Este modelo elimina intermediarios, lo que permite una velocidad, flexibilidad y estructuración creativa significativamente mayores. A menudo podemos cerrar acuerdos complejos en una fracción del tiempo que le lleva a un banco tradicional, una ventaja fundamental en los mercados competitivos.

- Programas respaldados por el gobierno: Los programas de préstamos 504 y 7(a) de la Administración de Pequeñas Empresas (SBA) están diseñados para ayudar a las pequeñas empresas a adquirir bienes raíces comerciales ocupados por sus propietarios. Ofrecen términos atractivos, incluidos altos LTV (pagos iniciales bajos) y largos períodos de pago, lo que hace que la propiedad sea más accesible.

Explorando el espectro de préstamos para bienes raíces comerciales

Préstamos para propiedades comerciales no es un esfuerzo único para todos. Ofrece un conjunto diverso de herramientas de soluciones financieras, cada una diseñada para una estrategia de inversión, tipo de propiedad y punto del ciclo de vida de la inversión específicos. Alinear el producto crediticio adecuado con las necesidades únicas de su proyecto es un determinante crítico de su éxito y rentabilidad finales. Esta sección proporciona una inmersión profunda en las principales categorías de préstamos que encontrará.

Préstamos para adquisiciones y compras

Estos son los préstamos fundacionales que se utilizan para comprar propiedades comerciales existentes. La estructura de un préstamo para adquisición varía significativamente según el estado de la propiedad:

- Para propiedades estabilizadas Con un sólido historial de ocupación e ingresos por alquiler constantes, los prestamistas se centran en el índice de cobertura del servicio de la deuda (DSCR), que es el ingreso operativo neto (NOI) dividido por los pagos anuales totales del préstamo. Un DSCR de 1,25x o superior es un punto de referencia común, lo que indica que la propiedad genera un 25% más de ingresos de los necesarios para pagar la deuda. Estos préstamos suelen ser sin recurso, lo que significa que el único recurso del prestamista en caso de incumplimiento es la propiedad misma.

- Para propiedades de valor añadido que requieren renovaciones, reubicación o arrendamiento, el préstamo es más complejo. Puede incluir un componente de financiación futuro para cubrir el costo de las mejoras. Los prestamistas suscribirán basándose en un valor proforma o "estabilizado", y estos préstamos suelen ser con recurso y requieren una garantía personal del patrocinador.

- La relación préstamo-valor (LTV) para préstamos de adquisición suele oscilar entre el 65% y el 80%, lo que requiere un pago inicial del 20-35%. Los plazos suelen ser de 5 a 10 años con un pago global.

Préstamos para construcción y desarrollo

Utilizados para financiar construcciones desde cero o grandes proyectos de reurbanización, estos son préstamos a corto plazo con una estructura única.

- Los fondos no se proporcionan en una suma global al cierre. En cambio, se desembolsan por etapas, o empates, a medida que avanza la construcción y se cumplen hitos específicos. Cada solicitud de retiro generalmente requiere inspección y certificación de un arquitecto o ingeniero, junto con exenciones de gravámenes por parte de los contratistas para garantizar que se les pague.

- Durante la fase de construcción, que puede durar de 12 a 36 meses, los prestatarios suelen realizar pagos únicamente de intereses sobre los fondos que se han girado hasta la fecha.

- El tamaño se basa en la relación préstamo-costo (LTC), no en el valor. Los prestamistas normalmente financiarán entre el 70% y el 85% del costo total del proyecto (incluidos los costos físicos y blandos). El prestatario debe aportar el capital restante.

- Una vez terminada y estabilizada la propiedad, el préstamo de construcción se cancela, generalmente con un préstamo permanente a largo plazo conocido como préstamo "para llevar".

- Los prestamistas suelen exigir garantías de finalización para mitigar el riesgo de que el proyecto no se termine. Para obtener más información sobre esto, consulte Manual de la Contraloría sobre préstamos CRE.

Refinanciación y refinanciación con retiro de efectivo

La refinanciación es una herramienta estratégica para optimizar una inversión existente. No se trata sólo de obtener una tarifa más baja.

- Un refinanciación a tipo y plazo reemplaza su préstamo actual por uno nuevo, a menudo para garantizar una mejor tasa de interés, extender el período de amortización para mejorar el flujo de efectivo mensual o cambiar de una tasa variable a una fija.

- Un refinanciación con retiro de efectivo es una estrategia poderosa para desbloquear el capital que ha acumulado en una propiedad. Obtiene un préstamo nuevo y mayor que cancela la deuda existente y le proporciona la diferencia en efectivo libre de impuestos. Por ejemplo, si su propiedad vale $2 millones y el saldo actual de su préstamo es $800,000, un prestamista podría otorgarle un nuevo préstamo al 70% LTV, que es $1,4 millones. Después de pagar los $800,000, recibiría $600,000 en efectivo para usarlos en nuevas inversiones, mejoras de propiedades u otros fines comerciales.

Financiamiento especializado y de corto plazo

Cuando surgen rapidez, flexibilidad o situaciones complejas, los préstamos especializados son fundamentales.

- Préstamos puente: Se trata de préstamos a corto plazo (normalmente de 6 meses a 3 años) que "superan" una brecha financiera. Son perfectos para adquirir una propiedad rápidamente, financiar renovaciones en un proyecto de valor agregado antes de que califique para financiamiento permanente o proporcionar capital durante un período de arrendamiento. Cierran extremadamente rápido y, a menudo, incluyen pagos de intereses únicamente. En BrightBridge Realty Capital, nuestro modelo de préstamos directos nos permite cerrar préstamos puente en tan solo una semana, lo que brinda una ventaja decisiva en situaciones de licitación competitiva.

- Préstamos de dinero fuerte: Préstamos basados en activos de inversores privados o fondos que se cierran muy rápidamente (a veces en días). La aprobación se basa casi exclusivamente en el valor de la propiedad (el activo "duro"), no en el crédito del prestatario. La contrapartida de esta velocidad y suscripción relajada son tasas de interés y tarifas mucho más altas.

- Financiamiento Mezzanine: Se trata de un híbrido de deuda y capital que se utiliza en transacciones grandes y complejas. Se encuentra entre la hipoteca senior y el capital del patrocinador en el capital. Técnicamente es un préstamo, pero está garantizado por una prenda del capital social de la empresa propietaria de la propiedad, no por una hipoteca sobre la propiedad en sí. Si el prestatario incumple, el prestamista intermedio puede ejecutar el capital y tomar el control de la empresa.

- Préstamos SBA 504 y 7(a): Estos programas respaldados por el gobierno son específicamente para bienes raíces comerciales ocupados por sus propietarios. El programa SBA 504 está estructurado en tres partes: un préstamo senior de un prestamista convencional (50% del costo), un préstamo junior de una Compañía de Desarrollo Certificada (CDC) respaldada por la SBA (40% del costo) y una inyección de capital del prestatario de solo el 10%. El programa 7(a) es más flexible y puede utilizarse para una gama más amplia de fines comerciales, incluida la adquisición de bienes raíces.

El proceso de solicitud y suscripción: lo que buscan los prestamistas

Obtener financiación a través del préstamos para propiedades comerciales El proceso puede parecer una caja negra, pero es una evaluación lógica basada en riesgos. Los prestamistas se dedican fundamentalmente al negocio de gestionar el riesgo, y el proceso de solicitud y suscripción está diseñado para brindarles una visión integral de 360 grados del prestatario, la propiedad y el mercado. Su trabajo como prestatario es presentar un caso claro, convincente y bien documentado para su proyecto.

Las 5 C del crédito: el marco de un prestamista

Los prestamistas confían universalmente en un marco conocido como las "5 C del crédito" para evaluar una solicitud de préstamo. Comprenderlos le ayudará a preparar una solicitud más sólida.

- Personaje: Esto se refiere a su reputación y trayectoria. ¿Tiene experiencia en la propiedad y operación exitosa de propiedades comerciales similares? ¿Pagas tus cuentas a tiempo? Los prestamistas revisarán sus informes crediticios personales y comerciales y buscarán un historial de responsabilidad financiera. Un sólido historial como operador inmobiliario puede influir significativamente en una decisión crediticia.

- Capacidad: Este es el análisis cuantitativo de su capacidad para pagar el préstamo. Para la propiedad, esto se mide por el Índice de Cobertura del Servicio de la Deuda (DSCR). Los prestamistas también evaluarán su flujo de caja global, analizando sus ingresos personales y otros intereses comerciales para garantizar que tenga la capacidad suficiente para respaldar la deuda, especialmente durante un período de arrendamiento o renovación.

- Capital: ¿Cuánto de tu propio dinero estás poniendo en el trato? Los prestamistas quieren ver que usted tiene un "piel en el juego" significativo. Esto incluye el pago inicial (capital) y la liquidez posterior al cierre (reservas de efectivo). Tener entre 6 y 12 meses de pagos de capital e intereses en reserva es un requisito común.

- Garantía: Esta es la propiedad en sí. El prestamista examinará la calidad, ubicación, condición y tipo de la propiedad que se financia. Una propiedad multifamiliar bien ubicada en un mercado fuerte se considera de mucho menor riesgo que una propiedad para fines especiales en un mercado terciario.

- Condiciones: Esto se refiere al propósito del préstamo, el monto del préstamo y las condiciones económicas y de mercado imperantes. ¿Está creciendo la economía local? ¿Están aumentando o disminuyendo las tasas de desocupación para este tipo de propiedad? Los prestamistas deben sentirse cómodos con la dinámica del mercado que rodea el acuerdo.

El papel crucial de las tasaciones y valoraciones

Una tasación independiente de un tercero es un componente no negociable del proceso de suscripción. Proporciona la valoración oficial de la propiedad, que el prestamista utiliza para determinar el monto final del préstamo. Los tasadores comerciales suelen utilizar tres métodos distintos para llegar a un valor:

- El enfoque de ingresos: Este es el método más importante para las propiedades que generan ingresos. El tasador calcula el ingreso operativo neto (NOI) de la propiedad y lo divide por una tasa de capitalización (cap) derivada del mercado. La tasa máxima refleja la tasa de rendimiento predominante para propiedades similares en el área.

- El enfoque de comparación de ventas: Al igual que las tasaciones residenciales, este método analiza las ventas recientes de propiedades comparables en los alrededores. El tasador realiza ajustes en función de las diferencias de tamaño, ubicación, condición y comodidades para llegar a un valor para la propiedad en cuestión.

- El enfoque de costos: Este método determina cuánto costaría reemplazar la propiedad desde cero (incluidos los costos de adquisición del terreno y construcción), menos la depreciación acumulada. Este enfoque es más relevante para construcciones nuevas o propiedades únicas para fines especiales.

Para respaldar este análisis, deberá proporcionar un paquete completo de documentos, incluido un plan de negocios, 2 a 3 años de estados financieros y declaraciones de impuestos personales y comerciales, una lista de alquiler detallada con resúmenes de arrendamiento, el acuerdo de compra y venta y los documentos de constitución de su empresa.

Navegando los riesgos de los préstamos para propiedades comerciales

Tanto los prestatarios como los prestamistas deben identificar y mitigar una variedad de riesgos inherentes a los bienes raíces comerciales.

- Riesgo de mercado: Las recesiones económicas, los cambios de población o la aparición de nuevos suministros pueden generar mayores desocupaciones y una presión a la baja sobre los alquileres, lo que afecta directamente el NOI de la propiedad.

- Riesgo de tasa de interés: Si tiene un préstamo a tasa variable, un aumento repentino en las tasas de referencia puede aumentar drásticamente sus pagos mensuales, erosionando el flujo de caja. Esta es una consideración clave a la hora de elegir entre deuda a tasa fija y variable.

- Riesgo de inquilino y renovación del contrato de arrendamiento: La salud financiera de sus inquilinos es su salud financiera. Que un inquilino importante quiebre puede ser catastrófico. Además, el hecho de que varios contratos de arrendamiento expiren en el mismo año (riesgo de renovación del contrato de arrendamiento) genera incertidumbre y posibles desocupaciones.

- Riesgo de liquidez: Los bienes raíces comerciales son un activo ilíquido. A diferencia de las acciones, no se puede vender instantáneamente. En un mercado a la baja, puede llevar meses o incluso años vender una propiedad sin sufrir una pérdida significativa.

- Riesgo regulatorio y ambiental: Las leyes de zonificación pueden cambiar y los problemas ambientales inesperados (como la contaminación del suelo) pueden resultar increíblemente costosos de remediar. Es fundamental realizar una debida diligencia exhaustiva, incluida una evaluación ambiental del sitio de Fase I.

Una gestión de riesgos prudente implica poner a prueba sus modelos financieros, mantener reservas de efectivo adecuadas, diversificar su base de inquilinos y realizar una debida diligencia exhaustiva antes de la adquisición. Organismos reguladores como el FDIC y OCC Proporcionar amplia orientación a los bancos sobre la gestión de estos riesgos, lo que a su vez da forma a los estándares de suscripción que los prestatarios deben cumplir.

Preguntas frecuentes sobre préstamos para bienes raíces comerciales

¿Cuál es la principal diferencia entre un préstamo comercial y uno residencial?

La principal diferencia radica en el prestatario, el propósito y la evaluación de riesgos. Los préstamos comerciales se otorgan a entidades comerciales (LLC, corporaciones) con el fin de financiar propiedades generadoras de ingresos, y la suscripción se centra en el flujo de caja de la propiedad (NOI y DSCR). Los préstamos residenciales se otorgan a personas para comprar una residencia principal, y la suscripción se centra en los ingresos personales, el historial crediticio y la relación deuda-ingresos. Más allá de esto, las estructuras son muy diferentes. Los préstamos comerciales tienen plazos más cortos (5 a 20 años), a menudo con pagos globales, y casi siempre incluyen sanciones sustanciales por pago anticipado, como mantenimiento del rendimiento o anulación. Las hipotecas residenciales suelen tener plazos de amortización total a 30 años y, por lo general, pueden pagarse por adelantado con poca o ninguna penalización.

¿Cuál es un pago inicial típico para un préstamo de propiedad comercial?

Espere un pago inicial significativamente más alto que el de un préstamo residencial. La mayoría de los prestamistas comerciales exigen un pago inicial o contribución de capital de 20% a 35% del precio de compra. Esto corresponde a una relación préstamo-valor (LTV) del 65% al 80%. Esta mayor participación accionaria tiene dos propósitos: reduce la exposición al riesgo del prestamista y garantiza que el prestatario tenga una "piel en el juego" significativa, alineando sus intereses con los del prestamista. El LTV exacto variará según el tipo de propiedad (por ejemplo, una propiedad multifamiliar estable podría obtener un LTV del 80%, mientras que un hotel más riesgoso podría obtener solo el 65%), la fortaleza del prestatario y las condiciones del mercado. La principal excepción son los programas respaldados por el gobierno, como los préstamos 504 de la SBA, que pueden permitir que las empresas ocupadas por sus propietarios que califiquen obtengan financiamiento con tan solo un 10% de pago inicial.

¿Qué son las sanciones por pago anticipado en préstamos comerciales?

Las multas por pago anticipado son una característica común y a menudo costosa de los préstamos comerciales a tasa fija, diseñadas para proteger el rendimiento esperado del prestamista. Si cancela el préstamo anticipadamente (vendiendo o refinanciando), el prestamista pierde los pagos de intereses futuros con los que contaba. Para compensarlo, cobran una multa. Los dos tipos más comunes son:

- Mantenimiento del rendimiento: Este es un cálculo complejo que requiere que el prestatario pague al prestamista una multa igual al valor actual de los intereses perdidos durante el resto del plazo del préstamo. Esencialmente, debe compensar al prestamista pagándole la diferencia entre la tasa de interés de su préstamo y la tasa actual del mercado (generalmente el rendimiento de un bono del Tesoro de los EE. UU. con una duración similar).

- Derrotación: En lugar de pagar una multa en efectivo, el prestatario debe comprar una cartera de valores gubernamentales (como bonos del Tesoro de EE. UU.) que generarán exactamente el mismo flujo de efectivo que los pagos del préstamo original. Esta cartera sustituye al inmueble como garantía del préstamo. La anulación es un proceso muy complejo y costoso, que normalmente se encuentra en los préstamos CMBS.

¿Cómo ha cambiado la tecnología el proceso de préstamos comerciales?

La tecnología ha sido una fuerza transformadora, que ha inyectado velocidad, eficiencia y transparencia en una industria tradicionalmente lenta y opaca. Lo que antes requería meses de papeleo ahora se puede simplificar significativamente. Los sistemas modernos de originación de préstamos (LOS) y los portales en línea permiten a los prestatarios presentar solicitudes y cargar documentos financieros confidenciales de forma segura y eficiente, lo que a menudo reduce los tiempos de procesamiento a la mitad. Por parte de los prestamistas, el análisis de datos y la inteligencia artificial (IA) están revolucionando la suscripción. Los algoritmos ahora pueden analizar vastos conjuntos de datos para evaluar el riesgo con mayor precisión, modelar flujos de efectivo y detectar fraude, lo que lleva a decisiones crediticias más rápidas y consistentes. Además, el auge de las plataformas FinTech y los mercados en línea ha democratizado el acceso al capital, conectando a los prestatarios con una gama más amplia de prestamistas que nunca. En BrightBridge Realty Capital, adoptamos esta tecnología para cumplir nuestra promesa principal de velocidad y certeza. Nuestro proceso digital optimizado es una razón clave por la que podemos financiar y cerrar acuerdos en tan solo una semana, brindando a nuestros clientes una poderosa ventaja competitiva en un mercado en rápido movimiento.

Conclusión: Construya su futuro con el socio financiero adecuado

Ahora has viajado por el complejo y dinámico mundo de préstamos para propiedades comerciales. Si parece mucho que asimilar es porque lo es. Este es un campo sofisticado, pero el conocimiento que ha adquirido con esta guía lo eleva muy por encima del inversionista promedio que aborda el financiamiento como una ocurrencia tardía. Ahora está equipado con los conocimientos básicos para tomar decisiones estratégicas e informadas que definirán el éxito de su cartera de bienes raíces.

Recapitulemos las conclusiones críticas. Hemos establecido las distinciones fundamentales entre hipotecas comerciales y residenciales, desde plazos más cortos y pagos globales hasta la importancia crítica de las sanciones por pago anticipado, como el mantenimiento del rendimiento. Hemos explorado todo el espectro del conjunto de herramientas de financiación, analizando los propósitos únicos de préstamos para adquisición para activos estabilizados frente a activos con valor añadido, financiación de la construcción con sus horarios de sorteo y requisitos de comida para llevar, potente opciones de refinanciación para desbloquear la equidad y la velocidad y flexibilidad de soluciones especializadas como préstamos puente para acuerdos urgentes.

Lo más importante es que descorrimos el telón del proceso de suscripción. Ahora comprende cómo los prestamistas utilizan las "5 C del crédito" como marco de evaluación y cómo se apoyan en los tres métodos de valoración principales (ingresos, comparación de ventas y costos) para determinar el valor de una propiedad. También es consciente de los innumerables riesgos involucrados, desde las fluctuaciones del mercado y de las tasas de interés hasta la concentración de inquilinos y los desafíos de liquidez, y la importancia de una mitigación proactiva del riesgo.

Aquí está la verdad fundamental de la inversión inmobiliaria: La financiación estratégica es un arma ofensiva, no sólo una necesidad defensiva. No se trata de encontrar cualquiera préstamo; se trata de asegurar el derecha estructura de préstamos en el derecha tiempo para ejecutar su plan de negocios. Un préstamo puente bien estructurado no es sólo un préstamo; es la herramienta que te permite adquirir y renovar una propiedad que otros no pueden. Un refinanciamiento inteligente con retiro de efectivo no es solo una nueva hipoteca; es el mecanismo que financia su próxima adquisición sin vender su activo de mejor rendimiento. El préstamo de construcción adecuado transforma una línea de un plano en un activo comunitario tangible que genera ingresos. Al hacer coincidir la herramienta financiera con el proyecto específico es donde se crea el verdadero valor.

Aquí es precisamente donde un socio financiero dedicado se convierte en su activo más valioso. En BrightBridge Realty Capital, todo nuestro modelo de negocio se basa en el entendimiento de que los inversores inmobiliarios son empresarios que necesitan rapidez, flexibilidad y certeza de sus socios de capital. Como prestamistas directos, eliminamos las capas burocráticas y los retrasos que plagan a las instituciones tradicionales. Nuestra capacidad para cerrar acuerdos en tan solo una semana no es un truco de marketing; es una ventaja estratégica que permite a nuestros clientes ganar ofertas competitivas y capitalizar oportunidades fugaces.

Somos más que una simple fuente de capital; Somos tus asesores estratégicos. Trabajamos con usted para estructurar un financiamiento que se alinee perfectamente con sus objetivos, ya sea que eso signifique financiar renovaciones futuras para un proyecto de valor agregado o navegar por un complejo intercambio 1031. Brindamos una ejecución de calidad institucional con la velocidad y capacidad de respuesta de un prestamista privado. Su visión para su futuro inmobiliario merece un socio financiero que no sólo pueda seguir el ritmo sino también ayudarle a acelerar.

El conocimiento ahora es tuyo. El impulso está esperando. Pongámonos manos a la obra.

¿Listo para dar el siguiente paso? Encuentre el préstamo de propiedad de alquiler adecuado para su próxima inversión y comencemos a construir tu imperio juntos.