Los pros y los contras de los préstamos para propiedades comerciales

Summary

Desbloquear el crecimiento empresarial. Conozca los tipos de préstamos para propiedades comerciales, las tasas y el proceso de solicitud para su próxima inversión.

Comprensión de los préstamos para propiedades comerciales para inversores inmobiliarios

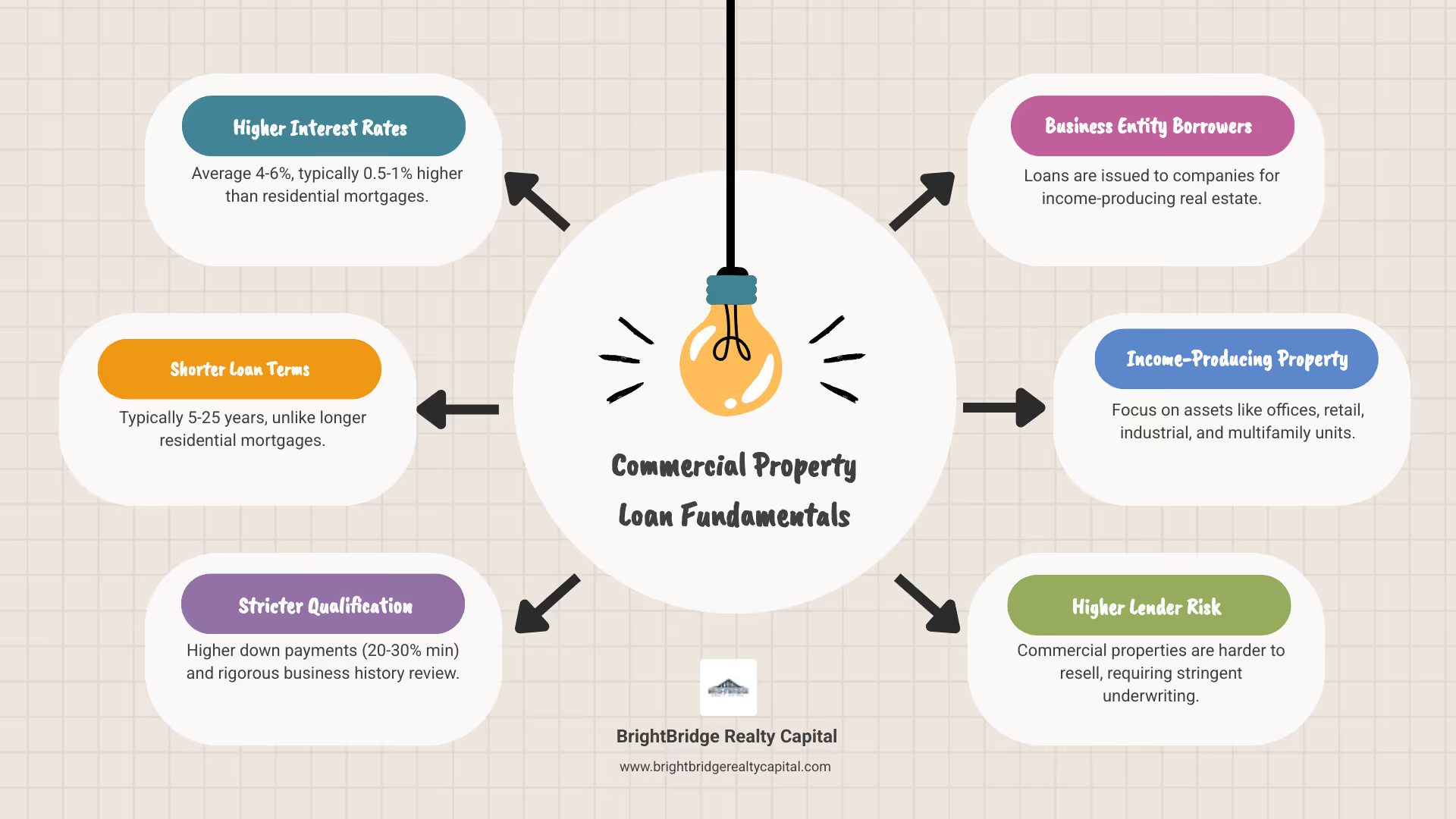

Un préstamo de propiedad comercial es un instrumento de financiación basado en deuda que se utiliza para comprar, refinanciar o desarrollar bienes inmuebles destinados a fines comerciales en lugar de uso residencial. Estas propiedades generadoras de ingresos pueden variar desde edificios de oficinas y centros comerciales hasta almacenes industriales, complejos de apartamentos multifamiliares de gran escala e instalaciones para fines especiales como hoteles o unidades de almacenamiento. A diferencia de las hipotecas residenciales, que se otorgan a personas físicas, los préstamos comerciales se otorgan a entidades comerciales como sociedades de responsabilidad limitada (LLC), sociedades o corporaciones. Esta estructura es crucial ya que ayuda a proteger los activos personales del inversor de los pasivos asociados con la propiedad. Los prestamistas suelen exigir pagos iniciales más altos, a menudo del 20% al 30% o más, y ofrecen plazos de pago más cortos, generalmente entre 5 y 25 años, con tasas de interés que promedian entre el 4% y el 6%, pero que pueden variar significativamente.

Los prestamistas perciben los bienes raíces comerciales como una clase de activos de mayor riesgo en comparación con las viviendas residenciales. Este perfil de riesgo elevado se debe a varios factores: la sensibilidad a los ciclos económicos, la posibilidad de que haya vacantes de inquilinos que puedan alterar el flujo de caja, las complejidades de la gestión de la propiedad y la naturaleza ilíquida del activo. En consecuencia, el proceso de suscripción es mucho más estricto y se centra en la capacidad de la propiedad para generar ingresos suficientes para cubrir el servicio de la deuda y los gastos operativos. A pesar de estos problemas, estos préstamos son el alma de los inversores que buscan generar una riqueza sustancial mediante la adquisición y operación de propiedades que generen ingresos. El panorama crediticio es diverso e incluye bancos tradicionales, cooperativas de crédito, prestamistas privados, programas respaldados por el gobierno y otras fuentes de financiamiento alternativas, cada una de las cuales atiende a diferentes tipos de proyectos y perfiles de inversionistas.

Como oficial de préstamos en BrightBridge Realty Capital, he guiado a innumerables inversores a través de los intrincados préstamo de propiedad comercial proceso. Obtener una comprensión integral de sus opciones de financiamiento desde el principio no sólo es beneficioso: es fundamental para identificar y capitalizar las oportunidades del mercado con rapidez y confianza.

Préstamo para propiedad comercial vocabulario para aprender:

- opciones de préstamos puente

- financiación de propiedades en dificultades

- condiciones de préstamo flexibles

Comprensión de los préstamos comerciales y sus principales diferencias

Si bien tanto las hipotecas residenciales como los préstamos comerciales facilitan la compra de bienes inmuebles, un préstamo de propiedad comercial opera dentro de un marco fundamentalmente diferente. Lenders approach these transactions with a heightened sense of risk and, therefore, demand greater compensation and stricter terms, which influences every facet of the loan from application to closing.

Diferencias clave: préstamo para propiedad comercial versus hipoteca residencial

La distinción más importante es el propósito del préstamo y el tipo de prestatario: una entidad comercial pide prestados fondos para adquirir un activo generador de ingresos, no un individuo que compra una residencia principal. Esta diferencia central crea varias distinciones críticas:

- Tasas de interés más altas: Espere que las tasas de los préstamos comerciales sean entre un 0,5% y un 1,5% más altas que las de las hipotecas residenciales conformes. Esta prima compensa al prestamista por el mayor riesgo asociado con las actividades comerciales, como la rotación de inquilinos y la volatilidad económica.

- Plazos de préstamo más cortos: Mientras que las hipotecas residenciales suelen tener plazos de 30 años, los préstamos comerciales suelen oscilar entre 5 y 25 años. Los prestamistas prefieren plazos más cortos para reevaluar periódicamente el riesgo y fijar el precio del préstamo de acuerdo con las condiciones imperantes en el mercado.

- Suscripción más estricta: El proceso de suscripción de una préstamo de propiedad comercial Es un análisis en profundidad de la viabilidad financiera de la propiedad y la visión comercial del prestatario. Los prestamistas examinan las declaraciones proforma, las listas de alquileres, los contratos de arrendamiento de los inquilinos y los análisis de mercado, poniendo menos énfasis en los ingresos personales en comparación con un préstamo residencial.

- Prestatario empresarial frente a prestatario individual: El préstamo está suscrito a una entidad comercial (por ejemplo, una LLC o S-Corp), que separa legalmente el activo de las finanzas personales del propietario, proporcionando una capa crucial de protección de responsabilidad.

- Menos protecciones al consumidor: Los préstamos comerciales se consideran transacciones comerciales y, por lo tanto, están exentos de muchas leyes de protección al consumidor que rigen las hipotecas residenciales, como la Ley de Procedimientos de Liquidación de Bienes Raíces (RESPA) y la Ley de Veracidad en los Préstamos (TILA). Esta falta de supervisión regulatoria significa que los prestatarios deben realizar una mayor diligencia debida y, a menudo, contratar asesoría legal para revisar documentos de préstamos complejos.

Préstamos (para inversores) ocupados por el propietario frente a préstamos no ocupados por el propietario

Los préstamos comerciales se segmentan aún más según cómo se utilizará la propiedad:

Préstamos ocupados por sus propietarios están diseñados para empresas que comprarán y ocuparán al menos el 51% de la propiedad para sus propias operaciones. Esta estrategia es poderosa para creación de capital en un activo tangible en lugar de pagar alquiler. Proporciona inmenso estabilidad empresarial fijando los costos de ubicación y eliminando el riesgo de que un propietario no renueve el contrato de arrendamiento. Ser propietario de la propiedad le da a la empresa el control para realizar las renovaciones necesarias, ampliar su huella y crear un activo valioso en su balance.

Préstamos para inversores no ocupados por sus propietarios son para adquirir propiedad únicamente como generación de ingresos vehículo. Esta categoría incluye edificios de apartamentos, centros comerciales, parques industriales y complejos de oficinas. El objetivo principal es generar un flujo de caja positivo donde los ingresos por alquileres superen significativamente todos los gastos operativos y el servicio de la deuda. Esta es la piedra angular de muchas soluciones a largo plazo estrategias de inversión, centrándose en métricas como la tasa de capitalización (cap), el rendimiento de efectivo sobre efectivo y el ingreso operativo neto (NOI). La calidad de los inquilinos y la estructura de sus arrendamientos (por ejemplo, triple neto versus bruto) son fundamentales para el éxito de la propiedad.

Ambas categorías de préstamos pueden ofrecer condiciones de préstamo flexibles y Opciones de préstamo a valor (LTV), y algunos programas alcanzan hasta el 80% para prestatarios altamente calificados, lo que permite a los inversores y propietarios de empresas adaptar la financiación a sus objetivos estratégicos específicos.

Tipos de préstamos para bienes raíces comerciales

El mundo de préstamos para propiedades comerciales no es una solución única para todos; es un ecosistema diverso de opciones de financiamiento personalizadas para diferentes estrategias de inversión, apetito de riesgo y cronogramas. Seleccionar el tipo de préstamo adecuado es una decisión fundamental que puede afectar significativamente la rentabilidad y el éxito de una empresa inmobiliaria.

En BrightBridge Realty Capital, nos especializamos en brindar financiamiento rápido y flexible, a menudo a través de préstamos directos, para garantizar que tenga capital cuando se presente la oportunidad.

- Préstamos bancarios tradicionales: Ofrecidos por grandes bancos comerciales y cooperativas de crédito locales, estos a menudo se denominan préstamos convencionales. Por lo general, ofrecen las tasas de interés más competitivas y los plazos más largos, y a veces se amortizan en 30 años. Sin embargo, los criterios de calificación son los más estrictos y generalmente requieren un puntaje de crédito personal de 700+, un historial comercial sólido (al menos dos años), reservas de efectivo sustanciales y un paquete de documentación completo. El proceso de aprobación también es el más largo y suele tardar entre 60 y 90 días.

- Préstamos de la SBA (7a y 504): La Administración de Pequeñas Empresas (SBA) garantiza parcialmente estos préstamos, lo que reduce el riesgo para los prestamistas. Esto permite LTV más altos (pagos iniciales más bajos, a veces tan bajos como el 10%) y plazos de pago más largos. Los préstamos SBA 504 son específicamente para activos fijos importantes, como bienes raíces, mientras que los préstamos 7(a) son más versátiles. Son excelentes para propiedades ocupadas por sus propietarios, pero implican una cantidad significativa de papeleo y un largo plazo de aprobación.

- Préstamos comerciales privados: Procedentes de inversores privados, fondos de deuda o instituciones financieras no bancarias, estos préstamos se definen por su suscripción flexible. Los prestamistas se centran más en el valor del activo y el potencial de ingresos que en el historial crediticio del prestatario. Esto los convierte en una poderosa herramienta para financiar propiedades únicas, proyectos de valor agregado o para prestatarios que no cumplen con los rígidos criterios de los bancos tradicionales. Las tarifas son más altas para compensar el mayor riesgo.

- Préstamos puente: Se trata de soluciones de financiación a corto plazo (normalmente de 6 meses a 3 años) diseñadas para una financiación rápida y temporal. Son ideales para adquirir una propiedad rápidamente, financiar renovaciones de un activo en dificultades o "cerrar la brecha" hasta que la propiedad se estabilice y pueda calificar para financiamiento permanente a largo plazo. Oferta de préstamos puente pagos rápidos pero tienen tasas de interés y tarifas más altas debido a su naturaleza de corto plazo. Más información sobre préstamos puente

- Préstamos para la construcción: Se utiliza para financiar la construcción desde cero de un edificio nuevo o una renovación importante de uno existente. Estos préstamos están estructurados para desembolsar fondos en etapas (sorteos) a medida que se cumplen los hitos de la construcción. Por lo general, solo generan intereses durante la fase de construcción. Una vez que se completa la construcción y la propiedad recibe un certificado de ocupación, el préstamo generalmente se refinancia a un préstamo permanente préstamo de propiedad comercial, a menudo llamado “préstamo para llevar”. More info about construction financing

Comparación de opciones de préstamos comerciales

Esta tabla destaca las diferencias clave entre los tipos de préstamos comunes:

Tipo de préstamoTasa de interés promedioRelación LTV promedioPlazo máximo típicoCaracterísticas claveBanco Tradicional4,2%–8%70%–80%30 añosRequisitos más estrictos, tarifas más bajas, plazos más largos. Lo mejor para propiedades estabilizadas y prestatarios fuertes.Préstamo de la SBAVaría (a menudo Prime +)85%–90%25 añosPago inicial más bajo, plazos largos. Para propiedades ocupadas por sus propietarios. Proceso largo.Privado6%–12%65%–80%5-30 añosCualificación flexible, soluciones personalizadas. Bueno para proyectos de valor agregado o prestatarios no estándar.Préstamo puente9%–13%80%–90%1-3 añosCierre rápido, corto plazo, tasas más altas. Se utiliza para adquirir o reposicionar activos antes de una financiación a largo plazo.ConstrucciónVaríaVaríaProject-specificFondos desembolsados en sorteos, solo intereses durante la construcción. Se convierte en un préstamo permanente.

Como prestamista directo, BrightBridge ofrece cualificación flexible normas y soluciones personalizadas para ambos ocupación por propietario y oportunidades de inversión, con opciones de préstamo a valor de hasta el 80%. Para obtener información actualizada, consulte nuestro tasas y condiciones del programa de préstamos oficiales.

Navegando por tarifas, términos y tarifas

Financiar con éxito una propiedad comercial requiere un conocimiento profundo no sólo del monto del préstamo, sino también de los intrincados detalles de su estructura de costos. La tasa de interés, el plazo del préstamo, el calendario de amortización y las tarifas asociadas determinan colectivamente el costo real del préstamo y son esenciales para proyectar con precisión la rentabilidad de una inversión.

¿Cuáles son las tasas típicas de un préstamo para propiedad comercial?

Actualmente, préstamo de propiedad comercial las tarifas generalmente promedian entre 4% y 6% para el financiamiento convencional, aunque esto puede fluctuar significativamente según las condiciones económicas y el acuerdo específico. Las tasas suelen estar vinculadas a índices de referencia como la tasa preferencial o la tasa de financiamiento garantizado a un día (SOFR), que ha reemplazado en gran medida al LIBOR. Los prestamistas cotizan las tasas como un diferencial sobre el índice (por ejemplo, SOFR + 300 puntos básicos). Encontrará dos estructuras de tarifas principales:

- Tarifas fijas: La tasa de interés está fijada durante todo el plazo del préstamo (o una parte del mismo), lo que proporciona pagos mensuales predecibles y protege contra el aumento de las tasas.

- Tarifas variables: También conocidos como tipos flotantes, fluctúan con el índice del mercado subyacente. Pueden comenzar por debajo de los tipos fijos, pero introducen incertidumbre y riesgo si los tipos aumentan.

Su tasa específica es producto de la evaluación de riesgos del prestamista, que está fuertemente influenciada por la relación préstamo-valor (LTV), su historial crediticio personal y comercial, su nivel de experiencia y el tipo de propiedad. Los prestamistas clasifican las propiedades por riesgo; por ejemplo, un complejo de apartamentos multifamiliar estabilizado generalmente se considera de menor riesgo que un hotel o un edificio para fines especiales como una sala de cine y, por lo tanto, generará una tasa de interés más favorable.

Términos de préstamo comunes y tarifas potenciales

Más allá de la tasa de interés, debes analizar estos componentes críticos:

- Plazo del préstamo: Este es el período durante el cual usted tiene contrato para pagar el préstamo, que generalmente oscila entre 5 a 25 años. Suele ser más corto que el período de amortización.

- Amortización: Este es el calendario de pagos de capital e intereses que se utiliza para liquidar el préstamo durante un período más largo, como 25 o 30 años. Cuando el plazo del préstamo es más corto que el período de amortización (por ejemplo, un plazo de 10 años con una amortización de 25 años), sus pagos mensuales son más bajos, pero esta estructura da como resultado un gran pago global—todo el saldo restante del préstamo—que vence cuando expira el plazo del préstamo. Esto introduce un riesgo de refinanciación significativo.

- Sanciones por pago anticipado: Muchos préstamos comerciales incluyen sanciones por liquidar el préstamo anticipadamente, ya que los prestamistas quieren proteger el rendimiento esperado. Las estructuras comunes incluyen mantenimiento del rendimiento (un cálculo complejo que requiere que el prestatario compense al prestamista por la pérdida de intereses) y derrota (donde el prestatario debe reemplazar el flujo de caja del préstamo con una cartera de títulos públicos). Una alternativa más sencilla es una penalización reductora, que disminuye con el tiempo (por ejemplo, 5% del saldo en el primer año, 4% en el segundo año, etc.).

- Otras tarifas: Esté preparado para una variedad de costos de cierre. Estos casi siempre incluyen un tarifa de originación (normalmente entre el 0,5 % y el 1,5 % del importe del préstamo), un honorarios de tasación para una valoración comercial detallada, seguro de título, honorarios legales tanto para su abogado como para el prestamista, y costos para informes de terceros, como un estudio de la propiedad y una evaluación ambiental del sitio de Fase I.

En BrightBridge Realty Capital, priorizamos la transparencia. Nos aseguramos de que comprenda cada elemento de su hoja de términos, para que pueda tomar decisiones completamente informadas sobre su estrategia de inversión sin costos ocultos ni sorpresas.

El proceso de solicitud y aprobación de préstamos para propiedades comerciales

Asegurar un préstamo de propiedad comercial Es un proceso meticuloso que es mucho más sencillo cuando está bien preparado y comprende la perspectiva del prestamista. A diferencia de los préstamos residenciales, donde la atención se centra en los ingresos personales, la suscripción comercial es una inmersión profunda en la viabilidad económica de la propiedad y la capacidad del prestatario para operarla con éxito.

Una guía paso a paso para el proceso de préstamo

- Precalificación y Diligencia Inicial: El proceso comienza con una conversación inicial con un prestamista para discutir el alcance del proyecto y determinar la elegibilidad básica.

- Solicitud formal: El prestatario presenta una solicitud de préstamo completa junto con un paquete detallado de la documentación requerida.

- Suscripción: El equipo del prestamista realiza un análisis exhaustivo de las finanzas del prestatario y del desempeño proyectado de la propiedad. Esta es la fase más intensiva, donde se solicitan informes de terceros (tasación, ambientales).

- Hoja de términos y compromiso: Si la suscripción inicial es positiva, el prestamista emite una hoja de términos que describe los términos del préstamo propuesto. Tras la aceptación, le sigue una carta formal de compromiso de préstamo.

- Cierre: Los abogados de ambas partes redactan y negocian los documentos finales del préstamo. Una vez que se cumplen todas las condiciones y se firman los documentos, se financia el préstamo.

Cómo los prestamistas evalúan su solicitud

Los prestamistas evalúan el riesgo examinando varios factores clave:

- Puntaje de crédito: Si bien los prestamistas alternativos son más flexibles, los bancos tradicionales prefieren un puntaje FICO personal de 700 o más por parte de los garantes.

- Historial comercial e ingresos: Los prestamistas buscan estabilidad, lo que normalmente requiere al menos dos años de historial operativo e ingresos anuales consistentes (a menudo más de $250,000 para préstamos convencionales).

- Relación préstamo-valor (LTV): Esto mide el monto del préstamo con respecto al valor de tasación de la propiedad. La mayoría de los prestamistas financiarán entre el 70% y el 80% del LTV, lo que significa que el prestatario debe contribuir con un pago inicial del 20% al 30%.

- Ratio de cobertura del servicio de la deuda (DSCR): Esta es una métrica crítica en los préstamos comerciales. Se calcula dividiendo el ingreso operativo neto (NOI) de la propiedad por el servicio de deuda anual total. Los prestamistas exigen un DSCR de al menos 1,25x, lo que indica que la propiedad genera un 25% más de ingresos de los necesarios para cubrir los pagos de la hipoteca, proporcionando un colchón de flujo de caja necesario.

- Calidad de la garantía: La condición física de la propiedad, la ubicación, la calidad del inquilino y los términos del arrendamiento se analizan minuciosamente. Una propiedad privilegiada con inquilinos solventes a largo plazo se considera garantía de alta calidad.

- Garantías personales: Es una práctica estándar que se exija a los propietarios principales del negocio que garanticen personalmente el préstamo. Esto significa que si la entidad comercial incumple, el prestamista puede exigir el pago de los activos personales del propietario.

Preparando sus finanzas para una solicitud exitosa

Un paquete de solicitud cuidadosamente preparado demuestra profesionalismo e inspira confianza al prestamista. Esté preparado para proporcionar:

- Plan de negocios: Un documento completo que describe su resumen ejecutivo, análisis de mercado, equipo de administración y proyecciones financieras detalladas para la propiedad.

- Documentos financieros: Tres años de declaraciones de impuestos personales y comerciales, estados financieros del año actual hasta la fecha (pérdidas y ganancias, balance general) y extractos bancarios.

- Detalles de la propiedad: Una copia del acuerdo de compra, una lista detallada de alquileres que muestre todos los inquilinos actuales y los términos del contrato de arrendamiento, y copias de los contratos de arrendamiento existentes.

- Reservas de efectivo: Prueba de activos líquidos suficientes para cubrir el pago inicial, los costos de cierre y varios meses de pagos de la hipoteca.

- Calendario de deuda: Una lista completa de todas las deudas comerciales y personales pendientes.

En BrightBridge Realty Capital, nuestro proceso simplificado está diseñado para brindar eficiencia y se centra en el potencial de su propiedad y su estrategia de inversión general. Este enfoque a menudo nos permite cerrar préstamos en una semana o menos, una ventaja fundamental en un mercado competitivo.

Consideraciones estratégicas para prestatarios

Iniciando el camino para asegurar un préstamo de propiedad comercial Es un movimiento estratégico importante que puede definir la trayectoria de una cartera de negocios o inversiones. Una evaluación clara de las profundas ventajas y los desafíos inherentes es esencial para el éxito a largo plazo.

Ventajas y desventajas de la propiedad comercial

La primaria ventajas de poseer bienes raíces comerciales son sustanciales. Incluyen creación de capital a medida que se cancela el préstamo y la propiedad se aprecia, ganando control y estabilidad para sus operaciones comerciales, generando consistencia ingresos de inquilinos y acceso a potentes beneficios fiscales. Las ventajas fiscales clave incluyen deducir los intereses hipotecarios y los impuestos a la propiedad y, lo más importante, reclamar la depreciación, un gasto no monetario que puede proteger una parte importante de sus ingresos de los impuestos. Además, el apalancamiento (utilizando capital prestado) puede amplificar el rendimiento de su inversión inicial en efectivo, y un intercambio 1031 puede permitirle diferir los impuestos sobre las ganancias de capital al vender.

Sin embargo, los inversores deben estar preparados para la desventajas. Préstamos para propiedades comerciales implican inherentemente mayores costos y riesgos. Los costos iniciales (pago inicial, tarifas de cierre) son significativos y los plazos más cortos pueden generar pagos mensuales más grandes. Los procesos de solicitud y gestión son mucho más complejo que los bienes raíces residenciales, lo que a menudo requiere un equipo de profesionales que incluye abogados, contadores y agentes de bienes raíces comerciales. Las propiedades también están sujetas a fluctuaciones del mercado; una recesión económica puede generar más vacantes y un menor flujo de caja. Por último, los bienes inmuebles comerciales son un activo ilíquido, lo que significa que no pueden convertirse rápidamente en efectivo sin una pérdida sustancial de valor.

El papel de un corredor de préstamos versus un prestamista directo

Al buscar un préstamo de propiedad comercial, tiene dos canales principales: trabajar con un corredor de préstamos o acercarse a un prestamista directo.

- Corredores de préstamos actuar como intermediarios. Su valor radica en su extensa red de instituciones crediticias. Pueden ser particularmente útiles para prestatarios con necesidades financieras complejas o inusuales, ya que tienen el conocimiento del mercado para llegar al acuerdo con el prestamista especializado adecuado. Gestionan el proceso de solicitud y, en ocasiones, pueden negociar mejores condiciones en su nombre. La desventaja es que esto puede agregar una capa de comunicación, lo que potencialmente ralentiza el proceso, y se les compensa con una tarifa que paga el prestatario o el prestamista.

- Prestamistas directos, al igual que BrightBridge Realty Capital, son la fuente del capital. Usted trabaja directamente con la institución que garantiza y financia su préstamo. Este enfoque elimina al intermediario, lo que conduce a decisiones más rápidas, una comunicación más clara y una mayor transparencia y certeza de ejecución. Nuestro modelo de préstamo directo es una ventaja significativa para transacciones urgentes o para acuerdos que requieren soluciones creativas y flexibles que no encajan perfectamente en los marcos de préstamos tradicionales. Si bien el conjunto de productos de un prestamista directo puede estar más enfocado que todo el mercado al que puede acceder un corredor, la velocidad y confiabilidad que ofrecen suelen ser primordiales.

El factor más importante es encontrar un socio financiero que comprenda profundamente sus objetivos estratégicos y tenga la capacidad de ofrecer la solución de capital adecuada con rapidez y flexibilidad.

Preguntas frecuentes sobre préstamos para propiedades comerciales

A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes que encontramos entre inversores y propietarios de empresas que exploran préstamos para propiedades comerciales.

¿Cuánto pago inicial se necesita para una propiedad comercial?

El pago inicial, o inyección de capital, suele ser mayor para las propiedades comerciales que para las viviendas residenciales. El monto requerido varía según el tipo de préstamo y el riesgo percibido del acuerdo:

- Préstamos bancarios tradicionales: Espere dejar 20% a 30%. Un pago inicial del 25% (75% LTV) es un punto de referencia común.

- Préstamos de la SBA: Éstas son una excepción importante. Debido a la garantía del gobierno que reduce el riesgo del prestamista, los pagos iniciales pueden ser tan bajos como 10% para ciertos programas de préstamos 504 y 7(a).

- Dinero fuerte y préstamos puente: El LTV de estos préstamos depende en gran medida del acuerdo específico, pero a menudo se centran en los activos. Mientras que algunos pueden llegar hasta el 90% del LTV para una compra y renovación (Préstamo a Costo), un pago inicial de 25% a 40% del valor tal como está es común. Un pago inicial mayor siempre fortalece una solicitud, ya que reduce el riesgo del prestamista y demuestra su compromiso con el proyecto, lo que puede ayudarlo a obtener tasas y términos más favorables.

¿Puedo obtener un préstamo comercial con mal crédito?

Sí, obteniendo un préstamo de propiedad comercial Es posible tener un historial crediticio imperfecto, pero sus opciones se alejarán de los bancos tradicionales. Si bien los principales bancos suelen exigir un puntaje FICO de 700 o más, muchos otros prestamistas ponen mayor énfasis en la solidez de la propiedad.

Dinero duro y prestamistas privados son prestamistas basados en activos. Su enfoque principal de suscripción está en la garantía: el valor de la propiedad, su potencial para generar ingresos y su plan de negocios para realizar ese potencial. Un acuerdo convincente con un fuerte flujo de caja o una estrategia clara de valor agregado a menudo puede superar una calificación crediticia más baja o imperfecciones financieras pasadas. En BrightBridge Realty Capital, analizamos el panorama completo y podemos proporcionar financiamiento de hasta el 75 % del valor de la propiedad, centrándonos en los méritos del activo en lugar de únicamente en el historial crediticio.

¿Cuánto tiempo lleva obtener un préstamo para propiedad comercial?

El cronograma desde la solicitud hasta la financiación varía drásticamente según el tipo de prestamista:

- Bancos tradicionales y préstamos de la SBA: Estos son los canales más lentos debido a su burocracia de múltiples niveles, aprobaciones de comités y extensa diligencia debida. Espere que el proceso dure 60 a 90 días, y a veces incluso más.

- Préstamos puente y de dinero fuerte: Estos prestamistas están diseñados para ser rápidos. Debido a que son prestamistas directos con suscripción simplificada y toma de decisiones interna, a menudo pueden cerrar con tan solo 7 a 14 días hábiles. Esta velocidad es una importante ventaja competitiva en el sector inmobiliario. En BrightBridge Realty Capital, nuestro modelo de préstamos directos está optimizado para ser eficiente. Entendemos que las oportunidades son urgentes, por lo que frecuentemente cerramos los préstamos en 10 días o menos. Su nivel de preparación también es un factor clave: tener todos sus documentos financieros organizados y listos puede acelerar significativamente cualquier proceso de préstamo.

¿Cuáles son las principales categorías de propiedad comercial?

Bienes raíces comerciales es un término amplio que abarca varios tipos distintos de propiedad, cada uno con su propio perfil de riesgo:

- Multifamiliar: Edificios de apartamentos con cinco o más unidades. A menudo se los considera una clase de activo estable debido a la demanda constante de vivienda.

- Oficina: Abarca desde edificios de un solo inquilino hasta torres de gran altura. El desempeño está estrechamente vinculado al crecimiento del empleo y la expansión corporativa.

- Venta al por menor: Incluye centros comerciales, centros comerciales y escaparates individuales. El éxito depende de la fortaleza de los inquilinos y del gasto de los consumidores.

- Industriales: Almacenes, centros de distribución e instalaciones de fabricación. Este sector ha experimentado un inmenso crecimiento debido al comercio electrónico.

- Hospitalidad: Hoteles y moteles. Se trata tanto de negocios operativos como de bienes raíces, lo que los hace muy sensibles a las tendencias económicas y a los viajes.

- Propósito especial: Un comodín para propiedades con un uso exclusivo, como instalaciones de almacenamiento, lavados de autos o clínicas médicas. Requieren conocimientos especializados sobre prestamistas.

Conclusión

Navegando préstamos para propiedades comerciales Es una habilidad compleja pero esencial para cualquier inversor inmobiliario o propietario de un negocio serio. Si bien los estándares de suscripción son innegablemente más rigurosos y los términos más complejos que los de las hipotecas residenciales, las recompensas son profundas. El préstamo comercial adecuado es una herramienta poderosa para generar capital generacional, generar ingresos pasivos duraderos y lograr un crecimiento empresarial estratégico.

Su éxito en este ámbito depende de dos pilares clave: una preparación meticulosa y una asociación estratégica. El viaje implica comprender las diferencias fundamentales entre los tipos de préstamos, desde los lentos y constantes préstamos bancarios tradicionales hasta las soluciones rápidas y flexibles que ofrecen los prestamistas puente y privados. Requiere una inmersión profunda en los matices de las tarifas, los términos y las tarifas, y la elaboración disciplinada de un paquete de solicitud impecable. Esta minuciosa diligencia debida es la base sobre la que se construye una financiación exitosa.

Igualmente importante es elegir el socio financiero adecuado: uno que no solo proporcione capital sino que también comprenda su visión y pueda ejecutarla con la velocidad y flexibilidad que exige su estrategia. En BrightBridge Realty Capital, todo nuestro modelo se basa en este principio. Nuestro enfoque en cierres rápidos y soluciones flexibles garantiza que tendrá un socio confiable que pueda avanzar al ritmo de su negocio, porque sabemos que en el panorama competitivo del sector inmobiliario, el tiempo lo es todo.

Si usted es un inversionista experimentado que ejecuta un intercambio 1031 urgente, un propietario de negocio listo para asegurar su futuro operativo comprando un edificio o un desarrollador que busca capital para un nuevo proyecto, el financiamiento adecuado es la base de su éxito. ¿Listo para dar el siguiente paso? Para soluciones de financiación flexibles y rápidas personalizadas para sus necesidades de inversión inmobiliaria, explore nuestro Programas de préstamos de alquiler DSCR. Estamos aquí para cerrar la brecha entre sus objetivos inmobiliarios y su consecución.