Préstamos para propiedades comerciales desmitificados: su guía para una financiación más inteligente

Summary

Desbloquee una financiación más inteligente con nuestra guía sobre préstamos para propiedades comerciales. Explore tipos, beneficios y consejos para obtener los mejores términos.

Préstamos para propiedades comerciales son cruciales para los inversores que buscan comprar, desarrollar o refinanciar bienes raíces comerciales. Estos préstamos brindan la columna vertebral financiera necesaria para respaldar la estrategia comercial de un inversionista y ayudarlo a alcanzar sus objetivos, ya sea expandir una cartera de alquileres, desarrollar espacios de oficinas o refinanciar propiedades existentes.

Comprender los préstamos para propiedades comerciales es esencial para cualquier inversionista que busque tener éxito en el competitivo mundo de los bienes raíces. A continuación se ofrece una descripción general rápida de lo que necesita saber:

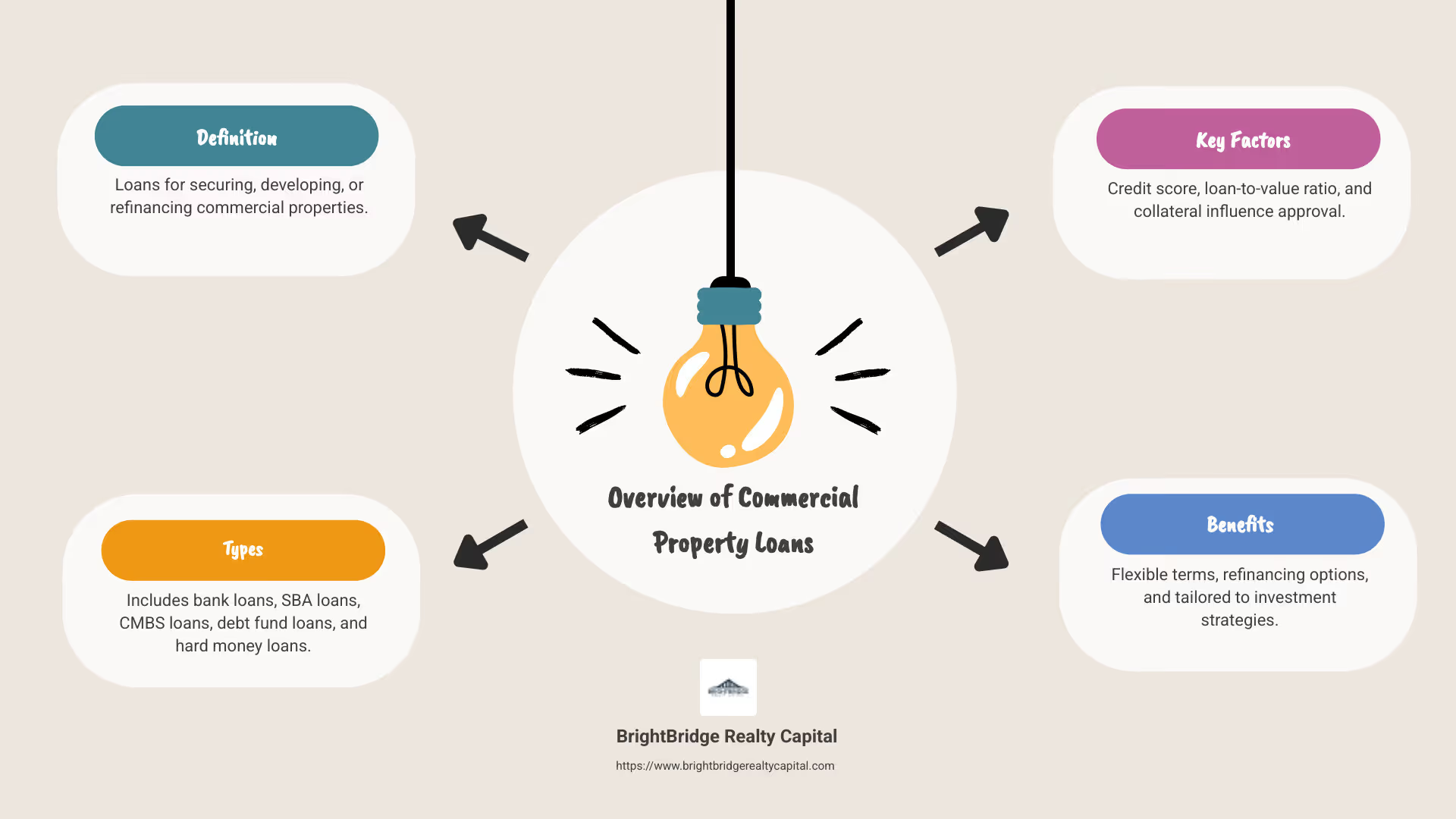

- Definición: Préstamos específicamente para asegurar, desarrollar o refinanciar propiedades comerciales.

- Tipos: Incluye préstamos bancarios, préstamos de la SBA, préstamos CMBS, préstamos de fondos de deuda y préstamos de dinero fuerte.

- Factores clave: El puntaje crediticio, la relación préstamo-valor y la garantía influyen en la aprobación.

- Beneficios: Ofrezca términos flexibles, opciones de refinanciamiento y puede personalizarse para diferentes estrategias de inversión.

En el ajetreado panorama del mercado inmobiliario de Nueva York, los inversores inteligentes comprenden la importancia de seleccionar el socio financiero y el producto crediticio adecuados para alinearse con sus estrategias de inversión. Al aprovechar eficazmente los préstamos inmobiliarios comerciales, pueden maximizar el flujo de caja, garantizar un crecimiento constante y alcanzar sus objetivos de inversión a largo plazo.

Comprensión de los préstamos para propiedades comerciales

Préstamos para propiedades comerciales son herramientas financieras que ayudan a los inversores a adquirir, desarrollar o refinanciar bienes raíces comerciales. Estos préstamos son esenciales para cualquiera que desee dejar una huella en el mundo inmobiliario y ofrecen el apoyo necesario para convertir sus visiones en realidad.

Definición

Un préstamo para propiedad comercial es un tipo de financiamiento basado en deuda diseñado específicamente para comprar o refinanciar propiedades destinadas a uso comercial. Esto puede incluir edificios de oficinas, espacios comerciales, almacenes y más. A diferencia de las hipotecas residenciales, estos préstamos suelen tener plazos más cortos y pueden requerir un pago inicial mayor.

Tipos de préstamos para propiedades comerciales

Préstamos bancarios: Los préstamos bancarios, tradicionales y muy utilizados, suelen estar garantizados por la propia propiedad. Por lo general, dependen de la solvencia crediticia del prestatario y del valor de la propiedad.

Préstamos de la SBA: Respaldados por la Administración de Pequeñas Empresas de EE. UU., estos préstamos son perfectos para pequeñas empresas que buscan adquirir o refinanciar propiedades comerciales ocupadas por sus propietarios. Ofrecen términos atractivos pero no se aplican a propiedades multifamiliares.

Préstamos CMBS: Estos préstamos se empaquetan y venden como valores respaldados por hipotecas comerciales. Se centran más en la solidez financiera de la propiedad que en la puntuación crediticia del prestatario, lo que los convierte en una opción atractiva para ciertos inversores.

Préstamos del Fondo de Deuda: Ofrecidos por fondos de deuda privados, estos préstamos son ideales para escenarios que los bancos tradicionales podrían evitar, como la financiación del arrendamiento o la rehabilitación de propiedades.

Préstamos de dinero fuerte: Conocidos por sus tasas de interés más altas y plazos más cortos, estos préstamos se basan en activos y a menudo se utilizan para necesidades de financiación rápidas.

Financiamiento basado en deuda

La financiación basada en deuda es la columna vertebral de los préstamos inmobiliarios comerciales. Permite a los inversores aprovechar sus inversiones utilizando fondos prestados para aumentar el rendimiento potencial de la inversión. Este tipo de financiación es particularmente atractivo porque permite a los inversores controlar activos valiosos con un desembolso inicial relativamente pequeño. Sin embargo, también requiere una gestión cuidadosa para garantizar que los ingresos de la propiedad puedan cubrir las obligaciones de la deuda.

En el competitivo mercado inmobiliario de Nueva York, comprender los matices de préstamos para propiedades comerciales puede ser la diferencia entre el éxito y las oportunidades perdidas. Al elegir el tipo de préstamo adecuado y gestionar la deuda de forma eficaz, los inversores pueden posicionarse para lograr un crecimiento y una rentabilidad sostenibles.

Tipos de préstamos para propiedades comerciales

Al sumergirse en préstamos para propiedades comerciales, es fundamental comprender los diferentes tipos disponibles. Cada tipo de préstamo tiene sus propios beneficios y posibles inconvenientes, personalizados para satisfacer diversas necesidades en el sector inmobiliario comercial. Analicemos las opciones más comunes:

Préstamos bancarios

Préstamos bancarios son la opción preferida por muchos inversores. Estos préstamos, ofrecidos por bancos comerciales y cooperativas de crédito, suelen estar garantizados por la propia propiedad. Los plazos y las tasas de interés están determinados en gran medida por la solvencia crediticia del prestatario y el valor de la propiedad que se financia. Los préstamos bancarios son versátiles y adecuados para la compra de edificios existentes, construcciones nuevas o renovaciones.

Préstamos de la SBA

Préstamos de la SBA, backed by the U.S. Small Business Administration, are designed to support small businesses. Ofrecen condiciones favorables para adquirir o refinanciar propiedades comerciales ocupadas por sus propietarios. Con plazos que pueden extenderse hasta 25 años, estos préstamos brindan estabilidad y pagos mensuales más bajos. Sin embargo, es importante tener en cuenta que los préstamos de la SBA no se pueden utilizar para propiedades multifamiliares.

Préstamos CMBS

Préstamos CMBS (Títulos respaldados por hipotecas comerciales) son una forma única de financiación. Estos préstamos se empaquetan y venden a inversores, centrándose más en la solidez financiera de la propiedad que en la puntuación crediticia del prestatario. Esto hace que los préstamos CMBS sean atractivos para inversores que tal vez no tengan un crédito excelente pero sí posean activos valiosos. Por lo general, ofrecen tasas de interés fijas con plazos que oscilan entre cinco y diez años.

Préstamos del Fondo de Deuda

Préstamos de fondos de deuda provengan de inversores privados o grupos de inversores. Son ideales para escenarios de financiación que los bancos tradicionales podrían evitar. Por ejemplo, pueden utilizarse para la financiación del arrendamiento de propiedades multifamiliares o para la rehabilitación de un edificio de oficinas. Los préstamos de fondos de deuda ofrecen flexibilidad y pueden adaptarse a las necesidades específicas del proyecto, aunque pueden tener tasas de interés más altas.

Préstamos de dinero fuerte

Préstamos de dinero fuerte se basan en activos y a menudo se utilizan para necesidades de financiación rápidas. Se caracterizan por tasas de interés más altas y plazos más cortos, lo que los hace adecuados para inversores que buscan capitalizar oportunidades a corto plazo. Los préstamos de dinero fuerte se preocupan menos por la solvencia del prestatario y más centrados en el valor de la propiedad, lo que permite una aprobación y financiación más rápidas.

En el dinámico mercado de Nueva York, seleccionar el tipo correcto de préstamo de propiedad comercial es esencial para alcanzar sus objetivos inmobiliarios. Al comprender las características únicas de cada préstamo y alinearlas con su estrategia de inversión, podrá tomar decisiones informadas que allanarán el camino para el crecimiento y el éxito.

Factores clave para obtener préstamos para propiedades comerciales

Asegurar un préstamo de propiedad comercial puede ser un paso fundamental para ampliar su cartera de bienes raíces. Sin embargo, existen varios factores clave que los prestamistas evalúan para determinar su elegibilidad y los términos del préstamo. Comprender estos factores puede mejorar significativamente sus posibilidades de obtener condiciones de préstamo favorables.

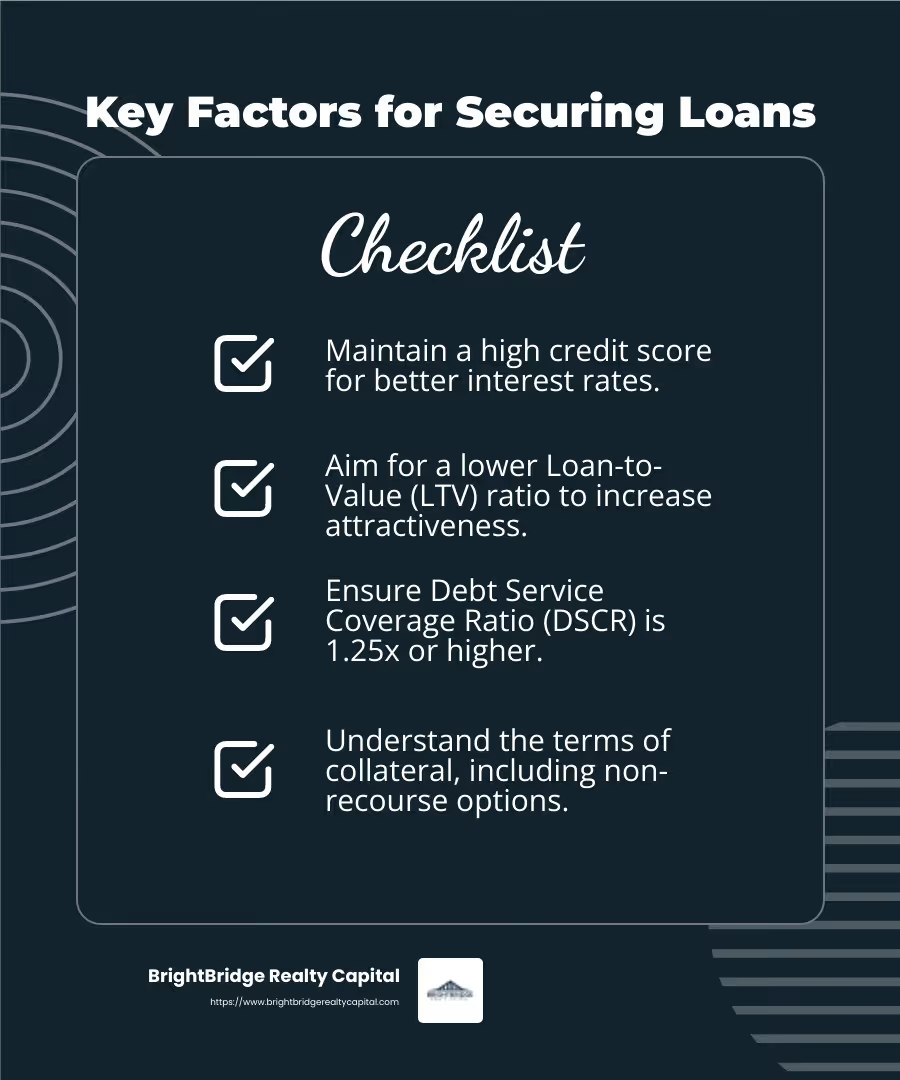

Puntaje de crédito

Su puntaje crediticio actúa como una primera impresión para los prestamistas. Si bien algunos préstamos, como los préstamos CMBS, se centran más en el valor del activo, la mayoría de los prestamistas seguirán considerando su puntaje crediticio. Una puntuación más alta puede abrir las puertas a mejores tasas de interés y condiciones. Es aconsejable asegurarse de que su informe crediticio sea preciso y refleje su responsabilidad financiera antes de presentar la solicitud.

Relación préstamo-valor (LTV)

La relación préstamo-valor es una métrica fundamental que los prestamistas utilizan para evaluar el riesgo. Mide el tamaño del préstamo frente al valor de la propiedad. Por ejemplo, si una propiedad está valorada en 1 millón de dólares y el prestamista ofrece un LTV del 70%, el monto máximo del préstamo sería de 700.000 dólares. Mantener un LTV más bajo puede hacer que su solicitud sea más atractiva, ya que sugiere que tiene más capital en la propiedad.

Ratio de cobertura del servicio de la deuda (DSCR)

El índice de cobertura del servicio de la deuda es otro factor esencial. Evalúa la capacidad de la propiedad para generar ingresos suficientes para cubrir sus obligaciones de deuda. A menudo se requiere un DSCR de 1,25x o más, lo que indica que la propiedad gana un 25% más que los pagos de su deuda. Este ratio asegura a los prestamistas que la propiedad puede sostener su carga de deuda, reduciendo su riesgo.

Garantía

La garantía es la columna vertebral de cualquier préstamo para propiedad comercial. Por lo general, involucra la propiedad en sí, pero también puede incluir otros activos. Un aspecto único de los préstamos comerciales es la posibilidad de disponer de condiciones sin recurso. En un préstamo sin recurso, solo la propiedad está en riesgo si no se cumple, lo que lo convierte en una opción más segura para los prestatarios. Sin embargo, no todos los préstamos ofrecen esto, por lo que es importante comprender los términos específicos de su contrato de préstamo.

Navegar estos factores con precisión puede marcar la diferencia entre la aprobación y el rechazo. Al preparar y presentar un caso sólido, puede asegurar un préstamo de propiedad comercial que se alinea con sus objetivos de inversión y lo prepara para el éxito a largo plazo.

A continuación, exploremos los beneficios de préstamos para propiedades comerciales y cómo pueden aprovecharse para generar crecimiento y oportunidades.

Beneficios de los préstamos para propiedades comerciales

Los préstamos para propiedades comerciales ofrecen una variedad de beneficios que pueden ayudarlo a hacer crecer su cartera de bienes raíces. Exploremos algunas de las ventajas clave.

Términos flexibles

Una de las mayores ventajas de préstamos para propiedades comerciales es su flexibilidad. Ya sea que necesite un préstamo a corto plazo o un compromiso a largo plazo, es probable que exista una estructura de préstamo que se ajuste a sus necesidades. Por ejemplo, algunos préstamos ofrecen opciones de amortización de hasta 25 años, lo que permite pagos mensuales manejables. También puede elegir entre tasas de interés fijas o variables, lo que le brinda control sobre cómo administra los riesgos de tasas de interés.

Opciones de refinanciamiento

La refinanciación puede ser una herramienta poderosa para los propietarios. Si las tasas de interés bajan o el valor de su propiedad aumenta, refinanciar su préstamo para propiedad comercial puede reducir sus pagos mensuales o liberar efectivo para otras inversiones. Muchos prestamistas ofrecen opciones de refinanciamiento que pueden ayudarlo a reducir los pagos de su hipoteca, mejorando así su flujo de caja. Es un movimiento estratégico que puede generar ahorros significativos con el tiempo.

Préstamos para la construcción

Si está buscando construir o renovar una propiedad, los préstamos para la construcción le brindan el financiamiento que necesita para hacer realidad su proyecto. Estos préstamos a menudo incluyen pagos de intereses únicamente durante el período de retiro, lo que alivia la carga financiera durante la construcción. Una vez que se completa el proyecto, el préstamo generalmente se convierte en una hipoteca estándar. Este tipo de financiación es ideal para desarrolladores y propietarios de negocios que buscan ampliar o mejorar sus propiedades.

Estos beneficios hacen que los préstamos para propiedades comerciales sean una opción atractiva tanto para inversores como para propietarios de empresas. Ofrecen flexibilidad, potencial de refinanciación y Se necesita apoyo para la construcción para aprovechar nuevas oportunidades e impulsar el crecimiento.

En la siguiente sección, exploraremos cómo calificar para un préstamo para propiedad comercial, asegurándonos de que esté bien preparado para aprovechar estos beneficios.

Cómo calificar para un préstamo para propiedad comercial

Asegurar un préstamo de propiedad comercial puede cambiar las reglas del juego para su estrategia de inversión. Sin embargo, calificar para uno requiere cumplir ciertos criterios clave. Analicemos lo que necesita saber.

Solvencia crediticia

Su puntaje crediticio es un factor crítico para calificar para un préstamo para propiedad comercial. Los prestamistas lo utilizan para evaluar su capacidad para pagar el préstamo. Una puntuación más alta puede conducir a mejores tasas de interés y términos. La mayoría de los prestamistas buscan un puntaje crediticio de al menos 680, aunque algunos pueden exigir más.

Consejo: Revise periódicamente su informe crediticio en busca de errores y trabaje para mejorar su puntaje pagando deudas y evitando nuevas consultas crediticias antes de solicitar un préstamo.

Monto mínimo del préstamo

Los préstamos para propiedades comerciales suelen tener un monto mínimo de préstamo, que a menudo comienza en alrededor de $100,000. Esto se debe a que los costos administrativos de procesar préstamos más pequeños pueden superar los beneficios para los prestamistas. Asegúrese de que sus necesidades de financiamiento se alineen con este umbral para evitar contratiempos durante el proceso de solicitud.

Garantías personales

Muchos prestamistas exigen garantías personales de los propietarios de empresas, especialmente para empresas más pequeñas o aquellas con historiales crediticios menos establecidos. Esto significa que es posible que deba pignorar bienes personales como garantía.

Sin embargo, algunos préstamos no tienen recurso, lo que significa que no requieren garantías personales. Por lo general, están disponibles para empresas más importantes y bien establecidas con finanzas sólidas.

Recuerda: Las garantías personales pueden agregar riesgo a sus finanzas personales, así que sopese esto cuidadosamente cuando considerando sus opciones de préstamo.

Comprender estos factores clave lo preparará mejor para calificar para un préstamo de propiedad comercial y aproveche sus beneficios para sus emprendimientos inmobiliarios. A continuación, abordaremos algunas preguntas frecuentes para aclarar cualquier misterio persistente sobre los préstamos inmobiliarios comerciales.

Preguntas frecuentes sobre préstamos para propiedades comerciales

¿Cuáles son los términos típicos de los préstamos inmobiliarios comerciales?

Cuando se trata de préstamos para propiedades comerciales, es crucial comprender varios términos:

- Ratios préstamo-valor (LTV): Normalmente, los prestamistas comerciales ofrecen LTV de hasta el 75%. En algunos casos, como la financiación Mezzanine y Preferred Equity, esto puede llegar hasta el 85%. Un LTV más alto significa que puede pedir prestado más en relación con el valor de la propiedad, pero puede conllevar tasas de interés más altas.

- Amortización: Los préstamos comerciales suelen tener períodos de amortización de hasta 30 años. Sin embargo, el plazo real del préstamo puede ser más corto, como 5, 10 o 20 años, con un pago global vencido al final.

- Condiciones del préstamo: Los plazos pueden variar ampliamente, desde tan solo un año hasta 25 años. Los plazos más cortos a menudo significan pagos mensuales más altos pero se pagan menos intereses a lo largo del tiempo.

Comprender estos términos le ayudará a planificar su estrategia de inversión y pago de forma eficaz.

¿En qué se diferencian los préstamos para propiedades comerciales de las hipotecas residenciales?

Préstamos para propiedades comerciales y las hipotecas residenciales se diferencian en varios aspectos:

- Términos del préstamo: Los préstamos comerciales suelen tener plazos más cortos, a menudo entre 5 y 20 años, en comparación con el plazo común de 30 años para las hipotecas residenciales.

- Pago inicial: Los préstamos comerciales generalmente requieren un pago inicial mayor, que a menudo oscila entre el 20% y el 30% del precio de compra de la propiedad. Esto es más alto que el típico 5% a 20% para propiedades residenciales.

- Garantías personales: A diferencia de las hipotecas residenciales, los préstamos comerciales suelen requerir garantías personales. Esto significa que es posible que el prestatario deba utilizar activos personales como garantía, lo que aumenta el riesgo financiero personal.

Estas diferencias reflejan el mayor riesgo y complejidad asociados con las inversiones en bienes raíces comerciales.

¿Cuál es el papel de la garantía en los préstamos inmobiliarios comerciales?

La garantía es un componente crítico de préstamos para propiedades comerciales:

- Préstamos con recurso: En estos préstamos, el prestamista puede reclamar los bienes personales del prestatario si el préstamo incumple. Esto agrega una capa de seguridad para el prestamista pero aumenta el riesgo para el prestatario.

- Préstamos sin recurso: En este caso, el prestamista sólo puede embargar los bienes utilizados como garantía, no los bienes personales. Estos préstamos suelen estar reservados para empresas bien establecidas con finanzas sólidas.

La garantía proporciona seguridad a los prestamistas, garantizando que puedan recuperar su inversión si el prestatario no paga el préstamo. Comprender si un préstamo tiene o no recurso es vital para evaluación de la exposición financiera personal.

A continuación, profundizaremos en los beneficios de los préstamos para propiedades comerciales y le ayudaremos a ver por qué podrían ser una opción inteligente para su estrategia de inversión.

Conclusión

Navegando préstamos para propiedades comerciales Puede parecer desalentador, pero con el socio adecuado no tiene por qué serlo. En BrightBridge Realty Capital, nos especializamos en ofrecer soluciones personalizadas para satisfacer sus necesidades únicas como inversionista. Nuestra experiencia en el panorama de la financiación inmobiliaria nos permite brindarle los conocimientos y las herramientas necesarios para tomar decisiones de inversión más inteligentes.

Una de nuestras ventajas destacadas es nuestro compromiso con los cierres rápidos. Entendemos que en el mercado inmobiliario el tiempo lo es todo. Es por eso que nos enorgullecemos de nuestra capacidad para cerrar acuerdos a menudo en una semana. Esta velocidad no sólo le ayuda a aprovechar las oportunidades a medida que surgen, sino que también mantiene sus proyectos encaminados, garantizando un proceso de inversión fluido.

Nuestro alcance a nivel nacional significa que, sin importar dónde se encuentren sus propiedades de inversión, podemos brindarle el capital que necesita. Como prestamista privado directo, eliminamos a los intermediarios, ofreciendo tasas competitivas y un proceso simplificado difícil de superar. Este enfoque directo garantiza que reciba un servicio rápido y personalizado en cada paso del camino.

Ya sea que esté buscando refinanciar, comprar o ampliar su cartera de bienes raíces, BrightBridge Realty Capital está aquí para ayudarlo con soluciones financieras flexibles y confiables. Nuestro objetivo es ser su ventanilla única para el financiamiento de inversiones inmobiliarias, guiándolo a través de todo el proceso con soporte experto y soluciones personalizadas.

Explora cómo podemos ayudarte aún más visitando nuestro Página de servicios de BrightBridge Realty Capital. Permítanos ayudarle a cerrar la brecha hacia una financiación inmobiliaria más inteligente y alcanzar sus objetivos de inversión con confianza.