Refinanciación de su propiedad comercial: lo que necesita saber

Summary

Descubra los beneficios y opciones de la refinanciación de propiedades comerciales para mejorar el flujo de caja y asegurar mejores tasas de interés hoy.

Refinanciación de propiedades comerciales es una poderosa herramienta financiera para inversores inmobiliarios. Le permite reemplazar una hipoteca existente sobre una propiedad comercial con un nuevo préstamo, a menudo en condiciones más favorables. Los beneficios inmediatos incluyen:

- Tasas de interés más bajas: Reduzca los pagos mensuales y ahorre dinero a largo plazo.

- Mejora del flujo de caja: Liberar capital para nuevas inversiones o mejoras de propiedades.

- Acceso a la equidad: Utilice el aumento del valor de la propiedad para refinanciar con retiro de efectivo.

Los mercados inmobiliarios están en constante cambio y la refinanciación permite a los inversores aprovechar las condiciones favorables. Es una estrategia inteligente para mejorar el crecimiento de la cartera y la estabilidad financiera.

Imagine que es un inversionista en la ajetreada Nueva York y está ansioso por maximizar los ingresos de sus propiedades de alquiler. Con la estrategia de refinanciamiento adecuada, puede reducir costos, acceder a capital y aprovechar oportunidades de manera más eficiente.

La refinanciación no se trata sólo de reducir las tasas de interés. Se trata de cambiando su panorama financiero para alinearse mejor con sus objetivos de inversión. Aproveche el potencial, abra capital y deje que su dinero trabaje más para usted entendiendo los pormenores de la refinanciación.

Básico Refinanciación de propiedades comerciales vocabulario:

- financiación de propiedades comerciales

- Préstamos inmobiliarios comerciales rápidos

- préstamos de dinero privados

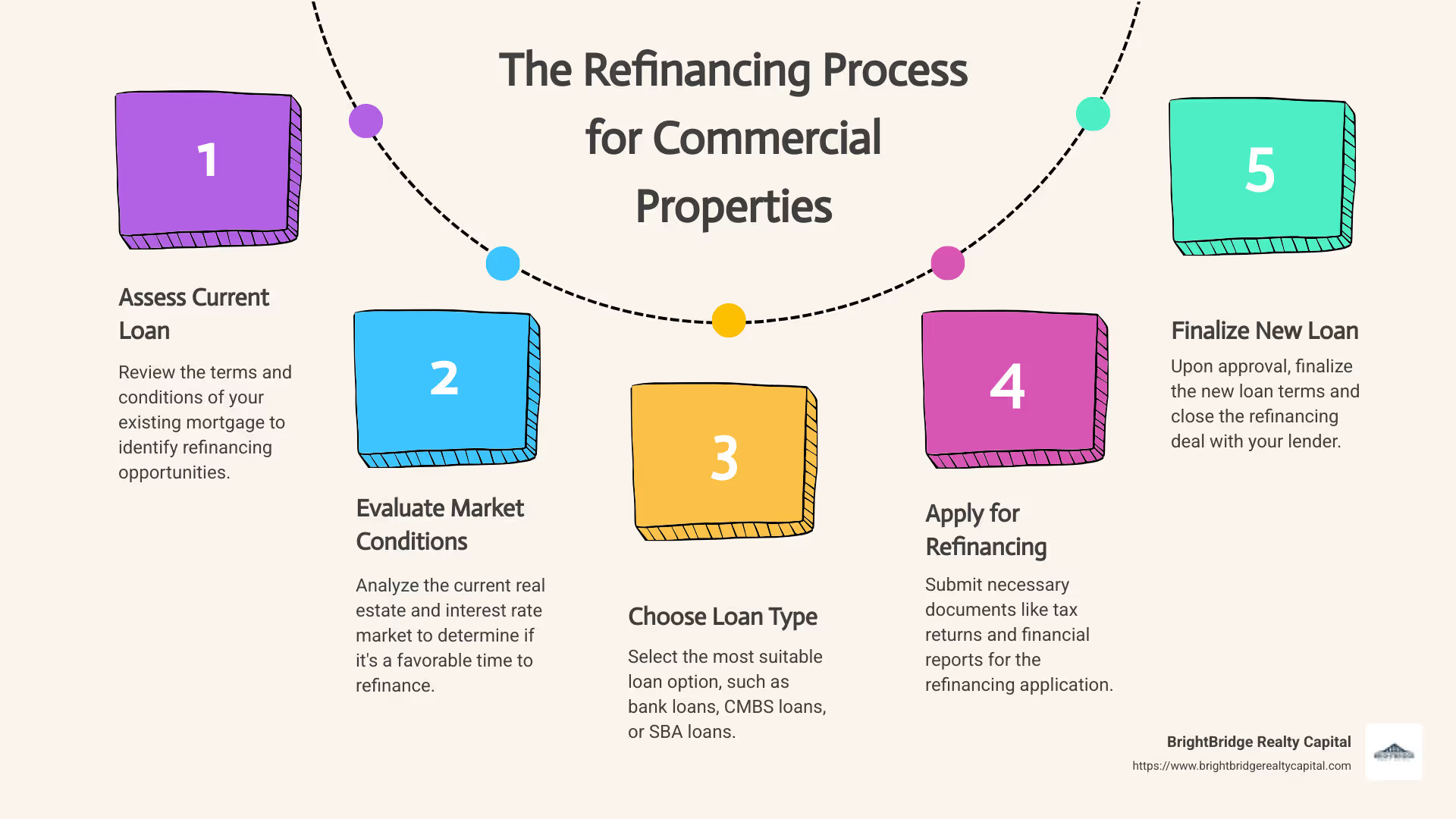

Comprender la refinanciación de propiedades comerciales

Refinanciar una propiedad comercial puede abrir puertas a mejores condiciones financieras y crecimiento estratégico. Analicemos los conceptos básicos.

Opciones de refinanciamiento

Cuando se trata de refinanciación de propiedades comerciales, hay varios caminos que puedes tomar. Cada uno tiene sus características y beneficios únicos:

- Préstamos bancarios: Son préstamos tradicionales que ofrecen los bancos. Por lo general, vienen con tasas de interés fijas o ajustables y plazos que van hasta 25 años. A menudo exigen un recurso total, lo que significa que el prestatario es personalmente responsable de la deuda.

- Préstamos CMBS: Los préstamos de valores respaldados por hipotecas comerciales (CMBS) se empaquetan y venden como valores. Ofrecen opciones sin recurso y períodos de amortización más largos, a menudo de hasta 30 años.

- Préstamos de la SBA: La Administración de Pequeñas Empresas (SBA) ofrece préstamos para propiedades ocupadas por sus propietarios. Ofrecen plazos prolongados y pagos iniciales bajos, pero requieren un recurso total.

- Préstamos de HUD: Para propiedades multifamiliares, HUD ofrece préstamos con plazos largos y altos índices préstamo-valor (LTV), que a menudo alcanzan el 90%. Son totalmente amortizables y sin recurso.

- Fannie Mae/Freddie Mac: Estas empresas patrocinadas por el gobierno brindan préstamos para propiedades multifamiliares con tasas competitivas y plazos de hasta 30 años. Por lo general, son sin recurso.

Tipos de préstamos y tasas de interés

Comprender el tipo de préstamo y su tasa de interés es crucial:

- Préstamos a tipo de interés fijo: Estos préstamos tienen una tasa de interés estable durante todo el plazo del préstamo, ofreciendo previsibilidad en los pagos mensuales.

- Préstamos de tasa ajustable: La tasa de interés de estos préstamos puede cambiar según las condiciones del mercado. Es posible que comiencen siendo más bajas que las tasas fijas, pero podrían aumentar con el tiempo.

Las tasas de interés están influenciadas por varios factores, incluido el entorno económico más amplio y el perfil crediticio del prestatario. En los últimos años, las tasas de interés han sido relativamente bajas, lo que hace que la refinanciación sea una opción atractiva para muchos.

Tomar la decisión correcta

La elección de la opción de refinanciación adecuada depende de sus necesidades específicas:

- Si priorizas la estabilidad, un préstamo a tasa fija podría ser su mejor opción.

- Si busca minimizar los costos iniciales, considere un préstamo de tasa ajustable con una tasa inicial más baja.

- Para propiedades multifamiliares, Los préstamos de HUD o Fannie Mae/Freddie Mac ofrecen condiciones atractivas.

La refinanciación no se trata sólo de intercambiar préstamos. Se trata de encontrar la opción adecuada para sus objetivos financieros y tipo de propiedad. Al comprender sus opciones, podrá tomar decisiones estratégicas que mejoren su cartera de inversiones y su salud financiera.

Beneficios clave de la refinanciación de propiedades comerciales

Refinanciar su propiedad comercial puede brindarle una serie de beneficios que pueden afectar significativamente su salud financiera y su estrategia de inversión. Exploremos las ventajas clave.

Mejores tasas de interés

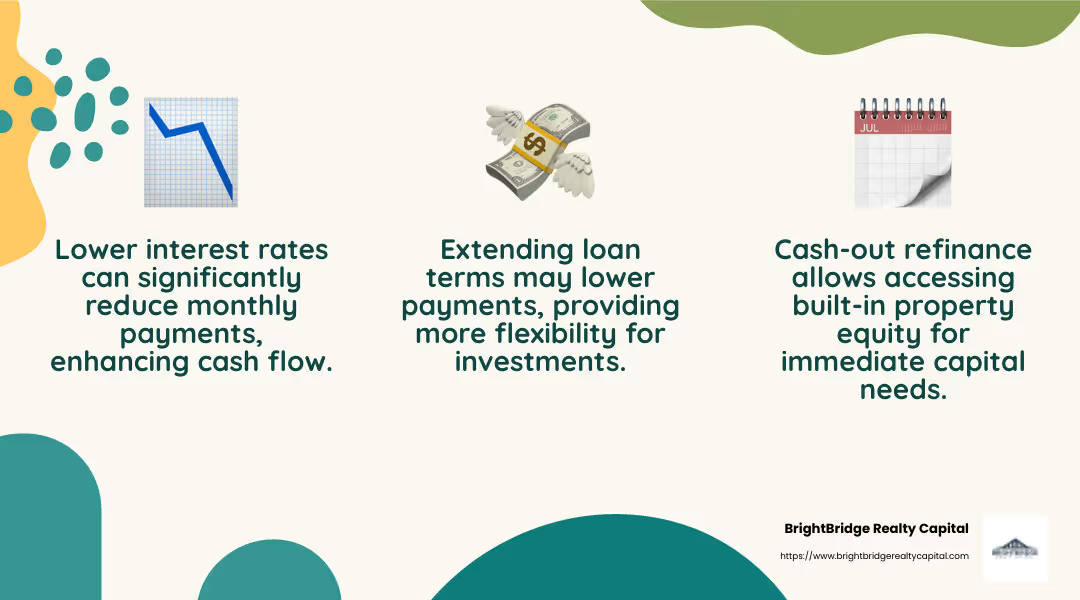

Una de las razones más convincentes para considerar refinanciación de propiedades comerciales es el potencial para asegurar una tasa de interés más baja. Tasas más bajas significan pagos mensuales reducidos, lo que puede liberar efectivo para otras inversiones o necesidades operativas.

- Condiciones actuales del mercado: Las tasas de interés fluctúan según las condiciones económicas. Si las tasas han bajado desde que obtuvo su préstamo por primera vez, la refinanciación podría generar ahorros sustanciales.

- Tasas fijas versus tasas ajustables: Dependiendo de su tolerancia al riesgo, puede optar por un préstamo de tasa fija para mayor estabilidad o un préstamo de tasa ajustable si anticipa nuevas caídas de tasas.

Flujo de caja mejorado

La refinanciación también puede aumentar su flujo de caja, permitiéndole redirigir fondos a otras áreas de su negocio o cartera de inversiones.

- Pagos mensuales más bajos: Al refinanciar a una tasa de interés más baja, reduce sus desembolsos mensuales, lo que le deja con más ingresos disponibles.

- Ampliar los términos del préstamo: Ampliar el plazo de su préstamo también puede reducir los pagos mensuales, aunque puede aumentar el interés total pagado con el tiempo.

Refinanciamiento con retiro de efectivo

Un refinanciación con retiro de efectivo es una forma estratégica de aprovechar el valor de su propiedad para necesidades de capital inmediatas sin vender el activo.

- Acceso al capital: Al refinanciar, puede retirar una parte del valor de su propiedad en efectivo. Esto se puede utilizar para renovaciones, adquisiciones de nuevas propiedades u otras oportunidades comerciales.

- Beneficios fiscales: A diferencia de vender una propiedad, extraer capital mediante la refinanciación generalmente no genera un evento fiscal, lo que le permite reinvertir con menos implicaciones fiscales.

En resumen, refinanciación de propiedades comerciales puede ser una poderosa herramienta para optimizar su situación financiera. Ya sea para asegurar mejores tasas de interés, mejorar el flujo de caja o aprovechar un refinanciamiento con retiro de efectivo, los beneficios pueden ser significativos. Como siempre, es fundamental evaluar su situación financiera específica y sus objetivos para determinar la mejor estrategia de refinanciamiento para usted.

Riesgos y desafíos en la refinanciación de propiedades comerciales

Mientras refinanciación de propiedades comerciales ofrece muchos beneficios, pero no está exento de riesgos y desafíos. Comprender estos factores puede ayudarle a tomar decisiones informadas.

Riesgo de refinanciación

El riesgo de refinanciamiento se refiere a la posible dificultad para obtener un nuevo préstamo en condiciones favorables cuando venza su préstamo actual. Este riesgo está influenciado por varios factores:

- Situación financiera del prestatario: Si su salud financiera empeora, los prestamistas pueden considerarlo como un riesgo mayor, lo que afecta su capacidad de refinanciar.

- Liquidez del mercado: En mercados crediticios ajustados, los prestamistas pueden estar menos dispuestos a ofrecer condiciones favorables, lo que aumenta el desafío de la refinanciación.

Para gestionar el riesgo de refinanciamiento, mantenga un perfil financiero sólido y manténgase informado sobre las tendencias del mercado.

Condiciones del mercado

Las condiciones del mercado juegan un papel importante a la hora de determinar el éxito de sus esfuerzos de refinanciamiento. Los factores clave del mercado incluyen:

- Fluctuaciones de los tipos de interés: Si las tasas de interés aumentan, la refinanciación podría generar pagos mensuales más altos, anulando ahorros potenciales.

- Entorno económico: Las crisis económicas pueden endurecer los estándares crediticios, lo que dificulta la obtención de un nuevo préstamo.

Estar atento a las tendencias de las tasas de interés y los indicadores económicos puede ayudarlo a programar su refinanciamiento para obtener resultados óptimos.

Factores específicos del prestatario

Cada prestatario aporta factores únicos que pueden influir en los resultados de la refinanciación:

- Solvencia crediticia: Un puntaje crediticio y un historial financiero sólidos aumentan sus posibilidades de obtener condiciones de préstamo favorables.

- Valor de la propiedad: Los cambios en el valor de su propiedad pueden afectar su relación préstamo-valor, afectando sus opciones de refinanciamiento. Una disminución en el valor de la propiedad podría limitar la cantidad que puede pedir prestado.

- Condiciones de préstamo existentes: Las multas por pago anticipado o los términos desfavorables de su préstamo actual pueden afectar la rentabilidad del refinanciamiento.

Al comprender y abordar estos factores específicos del prestatario, podrá mejore sus perspectivas de refinanciación.

Navegando por las complejidades de refinanciación de propiedades comerciales requiere una comprensión clara de estos riesgos y desafíos. Si se mantiene informado y es proactivo, podrá posicionarse mejor para aprovechar las oportunidades de refinanciamiento.

Tipos de opciones de refinanciamiento de propiedades comerciales

Cuando se trata de refinanciación de propiedades comerciales, hay varias opciones disponibles. Cada uno tiene sus propios beneficios y requisitos, así que elige el que mejor se adapte a tus necesidades.

Préstamos bancarios

Préstamos bancarios son una opción popular para refinanciar propiedades comerciales. A menudo ofrecen tasas de interés competitivas, especialmente si tiene un perfil financiero sólido. Sin embargo, los bancos suelen tener requisitos estrictos. Es posible que necesite un puntaje crediticio alto, un historial operativo sólido y un índice de cobertura del servicio de la deuda (DSCR) favorable.

Ventajas:

- Tipos de interés competitivos

- Plazos potencialmente más largos

Desventajas:

- Criterios de elegibilidad estrictos

- Puede requerir documentación importante

Préstamos CMBS

Préstamos CMBS (Títulos respaldados por hipotecas comerciales) son otra opción. Estos préstamos se empaquetan en valores y se venden a inversores. Los préstamos CMBS suelen ofrecer plazos y amortizaciones más largos que los préstamos bancarios tradicionales.

Ventajas:

- Plazos y amortizaciones más largos

- Centrarse en las finanzas de la propiedad en lugar del crédito del prestatario

Desventajas:

- Acuerdos de servicios complejos

- Potencial de pagos globales

Préstamos de la SBA

Para propiedades ocupadas por sus propietarios, Préstamos de la SBA (Administración de Pequeñas Empresas) son una excelente opción. La SBA respalda estos préstamos, permitiendo términos favorables y tasas de interés limitadas. Los préstamos SBA 7(a) y 504 son opciones populares.

Ventajas:

- Tipos de interés limitados

- Respaldo del gobierno

Desventajas:

- Largo proceso de aprobación

- Préstamos con pleno recurso

Préstamos de HUD

Préstamos de HUD Son ideales para refinanciar propiedades multifamiliares. El programa HUD 223(f) ofrece plazos largos y totalmente amortizables con altas relaciones préstamo-valor. Esto los hace atractivos para propiedades con espacio comercial de hasta el 20%.

Ventajas:

- Largos plazos (hasta 35 años)

- Ratios LTV elevados (hasta el 90 %)

Desventajas:

- No apto para propiedades totalmente comerciales

- Largo proceso de aprobación

Fannie Mae y Freddie Mac

Fannie Mae y Freddie Mac Ofrecemos una variedad de opciones de refinanciamiento para propiedades multifamiliares. Estos préstamos brindan flexibilidad con plazos que van de 5 a 30 años y permiten arrendar una parte de la propiedad a inquilinos comerciales.

Ventajas:

- Términos flexibles y opciones de pago

- Ratios LTV elevados (hasta el 80 %)

Desventajas:

- No para propiedades totalmente comerciales

- Puede tener criterios de elegibilidad más estrictos

Elegir lo correcto refinanciación de propiedades comerciales La opción depende de su situación específica, incluido el tipo de propiedad, su salud financiera y sus objetivos de inversión. Cada opción tiene características únicas, por lo que es importante comprender qué ofrece cada una antes de tomar una decisión.

Preguntas frecuentes sobre la refinanciación de propiedades comerciales

¿Cuáles son los beneficios de refinanciar un préstamo de bienes raíces comerciales?

Refinanciar un préstamo de bienes raíces comerciales puede ofrecer varios beneficios:

- Tasas de interés más bajas: La refinanciación puede ayudarle a conseguir una tasa de interés más baja, lo que significa que pagará menos durante la vigencia del préstamo. Esto puede ser especialmente beneficioso si las tasas han bajado desde que obtuvo su préstamo por primera vez.

- Flujo de caja mejorado: Al reducir sus pagos mensuales, la refinanciación puede mejorar su flujo de caja. Esto libera capital para otras inversiones o necesidades operativas.

- Gestión de pagos globales: Si su préstamo actual tiene un pago global próximo, el refinanciamiento puede ayudarlo a distribuir ese pago a lo largo de un plazo más largo, evitando un gran gasto único.

¿Cuáles son los riesgos asociados con la refinanciación de un préstamo de bienes raíces comerciales?

Si bien la refinanciación puede ser beneficiosa, también conlleva riesgos:

- Pagos más altos: Si refinancia a una tasa de interés más alta o elige un plazo de préstamo más corto, sus pagos mensuales podrían aumentar.

- Preocupaciones sobre el valor de la propiedad: Si el valor de su propiedad ha disminuido, es posible que se encuentre bajo el agua con su préstamo, lo que significa que debe más de lo que vale la propiedad.

- Modificación de los términos del préstamo: Tenga en cuenta que la refinanciación podría cambiar los términos de su préstamo, lo que podría afectar su estrategia financiera.

¿Qué documentos se requieren para refinanciar un préstamo de bienes raíces comerciales?

Al refinanciar, deberá proporcionar varios documentos a su prestamista:

- Declaraciones de impuestos: Los prestamistas requerirán declaraciones de impuestos comerciales para evaluar su salud y estabilidad financiera.

- Informes financieros: Estos incluyen estados de pérdidas y ganancias, balances y estados de flujo de efectivo para brindar una visión integral de las finanzas de su empresa.

- Tasación: Es necesaria una tasación de la propiedad por parte de un tercero para determinar su valor actual de mercado.

Estos documentos ayudan a los prestamistas a evaluar su elegibilidad y los términos que pueden ofrecer para su refinanciamiento. Asegúrate de tenerlos preparados para agilizar el proceso.

En la siguiente sección, exploraremos cómo elegir la mejor opción de refinanciamiento para sus necesidades de propiedad comercial.

Conclusión

En BrightBridge Realty Capital, entendemos la importancia de una financiación rápida y eficiente cuando se trata de refinanciación de propiedades comerciales. Nuestra misión es brindar soluciones de financiamiento inmobiliario personalizadas que se alineen con sus objetivos de inversión únicos.

Una de las características destacadas de nuestro servicio es la capacidad de ofrecer cierres rápidos, a menudo en una semana. Esta velocidad es crucial en el mercado inmobiliario, donde el momento oportuno puede marcar una diferencia significativa a la hora de conseguir las mejores ofertas. Al eliminar intermediarios, agilizamos el proceso y garantizamos que obtenga la financiación que necesita sin retrasos innecesarios.

Además, nuestras tarifas competitivas están diseñadas para brindarle el mejor retorno posible de su inversión. Sabemos que cada punto porcentual cuenta y nuestro enfoque de préstamos directos nos permite ofrecer tasas difíciles de superar.

Ya sea que esté buscando reducir sus pagos mensuales, administrar un pago global o acceder a efectivo para nuevas oportunidades, estamos aquí para ayudarlo. Nuestro equipo está dedicado a hacer que el proceso de refinanciamiento sea lo más sencillo y sencillo posible.

¿Listo para dar el siguiente paso en su viaje inmobiliario? Explora nuestros servicios y vea cómo BrightBridge Realty Capital puede respaldar su estrategia de inversión con financiación rápida y flexible y tasas competitivas.