Construyendo su futuro: los mejores prestamistas para bienes raíces comerciales

Summary

Explore los principales prestamistas de construcción de bienes raíces comerciales, características de préstamos y soluciones financieras para construir su futuro con confianza.

Prestamistas de construcción de bienes raíces comerciales son esenciales para los inversores que buscan desarrollar nuevas propiedades, ampliar estructuras existentes o emprender renovaciones importantes. Ya sea que esté construyendo un hotel, un centro comercial o un complejo de oficinas, el prestamista adecuado ofrece un salvavidas crucial, brindándole los fondos necesarios para llevar su proyecto desde el concepto hasta su finalización.

Si estás buscando:

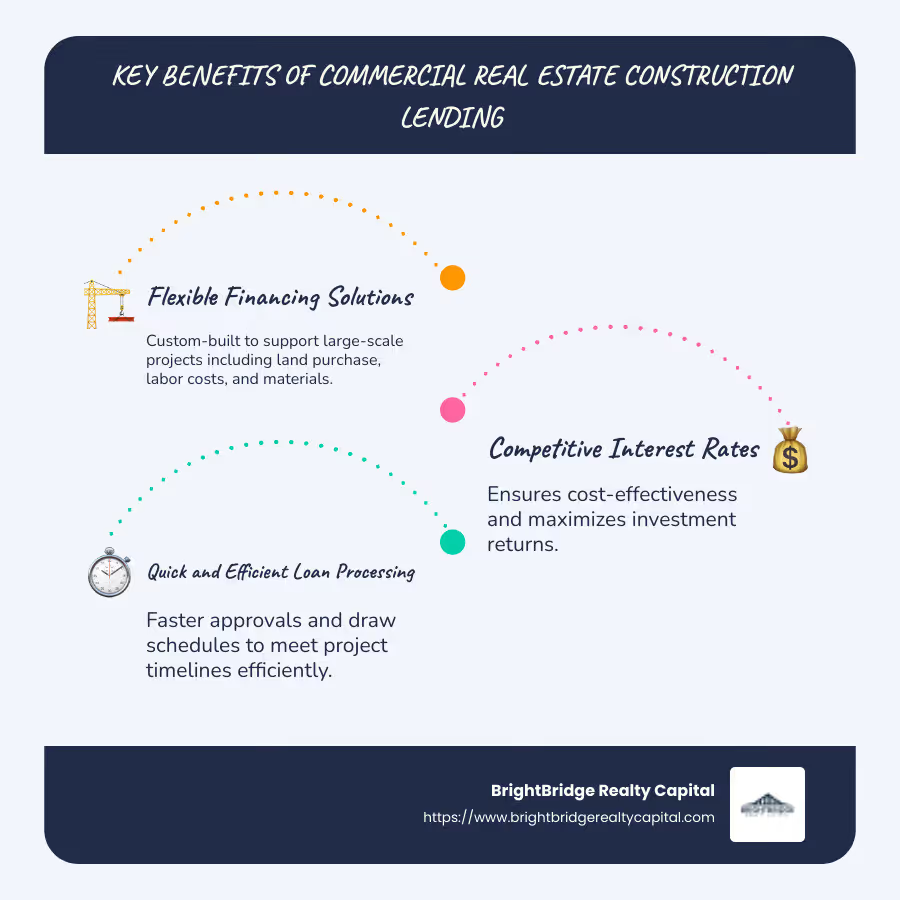

- Soluciones de financiación flexibles

- Tipos de interés competitivos

- Procesamiento de préstamos rápido y eficiente

Estás en el lugar correcto.

Los préstamos para la construcción de bienes raíces comerciales son habituales para respaldar proyectos a gran escala. Proporcionan fondos para comprar terrenos, pagar la mano de obra y obtener materiales: todo lo que necesita para hacer realidad una visión inmobiliaria. Estos préstamos, que suelen durar entre 12 y 36 meses, son la columna vertebral de muchos desarrollos exitosos.

Para un inversor, la clave es encontrar un prestamista que comprenda la dinámica del mercado y ofrezca soluciones personalizadas. Con una sólida experiencia en todos los sectores, ya sea vivienda multifamiliar o espacios industriales, los mejores prestamistas están equipados para brindar financiamiento rápido y sin complicaciones, personalizado para sus necesidades únicas.

Guía sencilla para prestamistas de construcción de bienes raíces comerciales términos:

- ¿Cómo funcionan los préstamos para la construcción de bienes raíces comerciales

- tipos de interés de préstamos para la construcción

- ¿Qué es un préstamo de construcción en el sector inmobiliario?

Comprensión de los préstamos para la construcción de bienes raíces comerciales

Al sumergirse en prestamistas de construcción de bienes raíces comerciales, it's crucial to understand the types of loans available and how they function. Los préstamos para construcción comercial son soluciones de financiación a corto plazo diseñadas específicamente para financiar la fase de construcción de un proyecto inmobiliario. Estos préstamos son diferentes de las hipotecas tradicionales, ya que generalmente se estructuran con términos de interés únicamente durante el período de construcción y requieren cronogramas de retiro específicos.

Tipos de préstamos

Existen varios tipos de préstamos que se adaptan a diferentes aspectos de la construcción comercial:

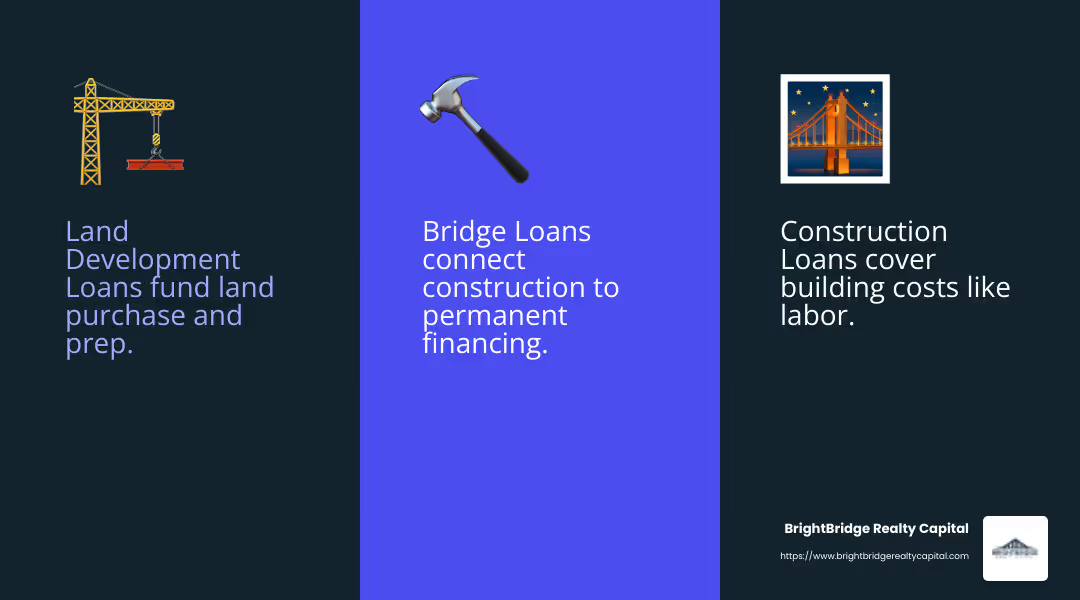

- Préstamos para el desarrollo de tierras: Se utilizan para financiar la compra y preparación de terrenos para la construcción.

- Préstamos para la construcción: Proporcionan los fondos necesarios para construir la estructura, cubriendo costos como mano de obra y materiales.

- Préstamos puente: Préstamos a corto plazo que ayudan a cerrar la brecha entre el final de un préstamo de construcción y el comienzo de un financiamiento permanente.

Cada tipo de préstamo tiene un propósito distinto y está personalizado para satisfacer las necesidades específicas de un proyecto.

Préstamos garantizados

Los préstamos para construcción comercial suelen tener garantía, lo que significa que la propiedad en sí sirve como garantía para el préstamo. Esto proporciona a los prestamistas una red de seguridad que les permite reclamar la propiedad si el prestatario incumple. La relación préstamo-coste (LTC) es un factor crítico en este caso, y muchos prestamistas ofrecen un LTC máximo del 75% al 80%. Esta relación garantiza que los prestatarios tengan un interés creado en el proyecto al exigirles que inviertan un determinado porcentaje de sus propios fondos.

Financiamiento de la construcción

El financiamiento de la construcción es un campo especializado que requiere que los prestamistas tengan un conocimiento profundo del mercado inmobiliario y las complejidades de los proyectos de construcción. Los prestamistas como BrightBridge Realty Capital son conocidos por ofrecer tasas de interés competitivas y términos flexibles, lo que los convierte en la opción preferida de muchos desarrolladores.

Su experiencia en financiación de la construcción garantiza que los proyectos se completen a tiempo y dentro del presupuesto, proporcionando apoyo y orientación continuos durante todo el proceso. Este nivel de participación y comprensión puede marcar la diferencia en el éxito de un proyecto.

En conclusión, comprender los matices de los préstamos para la construcción de bienes raíces comerciales y elegir al prestamista adecuado puede afectar significativamente el éxito de su proyecto. Ya sea que esté desarrollando una nueva propiedad o ampliando una existente, tener un prestamista experto a su lado es invaluable.

A continuación, exploraremos la parte superior prestamistas de construcción de bienes raíces comerciales y lo que ofrecen.

Principales prestamistas de construcción de bienes raíces comerciales

Elegir al prestamista adecuado es crucial cuando se inicia un proyecto de construcción de bienes raíces comerciales. Esto es lo que necesita saber sobre la cima prestamistas de construcción de bienes raíces comerciales:

Montos del préstamo

Los prestamistas suelen ofrecer una amplia gama de montos de préstamos para adaptarse a proyectos de distintos tamaños. Por ejemplo, BrightBridge Realty Capital Proporciona préstamos de entre 5 y 75 millones de dólares para proyectos de pequeña y gran escala. Esta flexibilidad permite a los desarrolladores elegir un préstamo que se ajuste a las necesidades específicas de su proyecto, ya sea un pequeño espacio comercial o un gran desarrollo multifamiliar.

Tasas de interés

Las tasas de interés de los préstamos para construcción comercial pueden variar significativamente según el prestamista y las características específicas del proyecto. Generalmente, las tasas son variables y están vinculadas a puntos de referencia como la Tasa de Financiamiento Garantizado a un Día (SOFR). Por ejemplo, algunos prestamistas ofrecen tasas en el rango de SOFR + 500 a 600 puntos básicos. Esto significa que mantenerse informado sobre las condiciones del mercado es esencial para garantizar condiciones favorables.

Condiciones del préstamo

Los préstamos para construcción comercial suelen ser a corto plazo, con plazos iniciales que oscilan entre 12 y 36 meses. Estos préstamos a menudo vienen con estructuras de pago de intereses únicamente durante la fase de construcción, lo que permite a los desarrolladores concentrar sus fondos en completar el proyecto. Algunos prestamistas también ofrecen opciones de extensión, como extensiones de seis meses o un año, para brindar flexibilidad adicional si la construcción demora más de lo previsto.

Características clave

La relación préstamo-costo (LTC) es una característica fundamental de los préstamos para construcción comercial. Muchos prestamistas limitan este índice a alrededor del 75% al 80%, asegurando que los prestatarios tengan un capital significativo en el proyecto. Además, los prestamistas pueden exigir un cronograma de retiro, lo que permite que los fondos se liberen en etapas a medida que avanza la construcción.

En resumen, comprender los montos de los préstamos, las tasas de interés y los términos que ofrece top prestamistas de construcción de bienes raíces comerciales es esencial para los desarrolladores. Este conocimiento ayuda a garantizar que los proyectos sean financieramente viables y estén preparados para el éxito desde el principio.

A continuación, profundizaremos en las características clave de los préstamos para construcción comercial y cómo pueden afectar su proyecto.

Características clave de los préstamos para construcción comercial

Al explorar préstamos para la construcción de bienes inmuebles comerciales, comprenda las características clave que pueden afectar significativamente su proyecto. Analicemos los componentes principales: relación préstamo-costo, cronograma de retiro y términos de solo intereses.

Relación préstamo-costo

La relación préstamo-costo (LTC) es una métrica vital utilizada por los prestamistas para determinar el porcentaje del costo de un proyecto que están dispuestos a financiar. Normalmente, esta proporción oscila entre el 70% y el 90%. Esto significa que si su proyecto cuesta $10 millones, un prestamista con un índice LTC del 80% podría financiar hasta $8 millones. El costo restante debe ser cubierto por el prestatario, generalmente mediante un pago inicial u otro financiamiento.

¿Por qué esto importa? Un índice LTC más alto puede significar que se necesita menos efectivo inicial, pero también significa que el prestamista está asumiendo más riesgos. Por lo tanto, los prestamistas a menudo requieren registros financieros detallados y un plan de proyecto sólido para aprobar índices LTC más altos.

Calendario del sorteo

Un cronograma de sorteo es la forma en que se desembolsan los fondos durante todo el proceso de construcción. Instead of receiving the full loan amount upfront, funds are released in stages tied to specific milestones. Por ejemplo, es posible que reciba una parte de los fondos después de completar el trabajo de los cimientos, otra después de la estructura, etc.

Este método ayuda a garantizar que el proyecto avance según lo planeado y que los fondos se utilicen de manera adecuada. También permite a los prestamistas gestionar el riesgo observando el desarrollo del proyecto.

Términos de interés únicamente

Durante la fase de construcción, muchos prestamistas de construcción de bienes raíces comerciales ofrecer condiciones de pago de sólo intereses. Esto significa que los prestatarios sólo pagan los intereses del préstamo, no el principal, durante la construcción. Esta estructura ayuda a los desarrolladores a conservar el flujo de caja, permitiéndoles asignar más recursos para completar el proyecto.

Sin embargo, es importante planificar la transición a pagos completos de capital e intereses una vez que se complete la construcción. A menudo, esto implica refinanciar el préstamo o asegurar una hipoteca permanente para cubrir el saldo restante.

Comprender estas características clave:relación préstamo-coste, cronograma de retiro y términos de interés únicamente: pueden ayudarlo a controlar las complejidades de los préstamos para construcción comercial. Desempeñan un papel crucial a la hora de determinar la estructura financiera y la viabilidad de su proyecto.

A continuación, abordaremos algunas preguntas frecuentes sobre prestamistas de construcción de bienes raíces comerciales.

Preguntas frecuentes sobre prestamistas de construcción de bienes raíces comerciales

¿Cuáles son los requisitos típicos para un préstamo de construcción comercial?

Para calificar para un préstamo de construcción comercial, los prestamistas suelen tener requisitos estrictos. Estos son los elementos clave que consideran:

- Puntaje de crédito: Un puntaje crediticio sólido es crucial. Los prestamistas quieren tener la seguridad de que usted tiene un historial de gestión del crédito de manera responsable. Una puntuación alta también puede ayudarle a conseguir mejores condiciones y tasas de interés.

- Relación deuda-ingresos: Esta relación compara los pagos mensuales de su deuda con sus ingresos. Los prestamistas lo utilizan para evaluar su capacidad para gestionar deudas adicionales. Una proporción más baja indica estabilidad financiera y aumenta sus posibilidades de aprobación.

- Registros financieros: Los prestamistas examinarán su historial financiero, incluidas las declaraciones de impuestos, los balances y las declaraciones de ingresos. Estos documentos les ayudan a evaluar su salud financiera y la viabilidad de su proyecto.

¿En qué se diferencian los préstamos para construcción comercial de las hipotecas tradicionales?

Los préstamos para construcción comercial tienen características únicas que los diferencian de las hipotecas tradicionales:

- Préstamos a corto plazo: Estos préstamos suelen ser a corto plazo y a menudo duran sólo hasta que se complete la construcción. Una vez finalizado el proyecto, los prestatarios suelen refinanciar con una hipoteca a largo plazo.

- Calendario del sorteo: A diferencia de las hipotecas tradicionales, que desembolsan fondos en una suma global, los préstamos para construcción liberan fondos en etapas. Esto está vinculado a los hitos del proyecto, lo que garantiza que los fondos se utilicen de manera adecuada y que el proyecto se mantenga encaminado.

- Pagos globales: Algunos préstamos para construcción requieren un pago importante al final del plazo, lo que se conoce como pago global. Esto puede ser una cantidad significativa, por lo que es esencial planificarlo.

¿Qué factores se deben considerar al elegir un prestamista?

Elegir el prestamista adecuado para su proyecto de construcción comercial es crucial. Aquí hay algunos factores a considerar:

- Tasas de interés: Las tasas de interés pueden variar ampliamente entre los prestamistas. Compare precios para encontrar la tarifa más competitiva, ya que incluso una pequeña diferencia puede afectar sus costos generales.

- Condiciones del préstamo: Mire la duración del préstamo y los términos o condiciones específicos. Los términos flexibles pueden facilitar la gestión del préstamo durante la fase de construcción.

- Experiencia en prestamistas: Elija un prestamista con experiencia en financiamiento de construcción comercial. Su experiencia puede ser invaluable para guiarlo a través de las complejidades del proceso de préstamo.

Comprender estos aspectos puede ayudarle a orientar el panorama de prestamistas de construcción de bienes raíces comerciales y tome decisiones informadas para su proyecto.

A continuación, exploraremos cómo BrightBridge Realty Capital puede ofrecer soluciones financieras personalizadas para satisfacer sus necesidades.

Conclusión

Cuando se trata de prestamistas de construcción de bienes raíces comerciales, BrightBridge Realty Capital se destaca como la mejor opción para los inversores que buscan soluciones financieras personalizadas. Entendemos los desafíos y oportunidades únicos en la industria de bienes raíces y nuestro enfoque está diseñado para brindar financiamiento rápido y flexible personalizado para sus necesidades específicas.

Nuestro financiación personalizada Las soluciones están diseñadas para alinearse con los requisitos de su proyecto. Ya sea que esté comenzando un nuevo proyecto de construcción o renovando una propiedad existente, ofrecemos opciones de préstamo que se adaptan a su cronograma y objetivos financieros. Nuestro modelo de préstamo directo elimina intermediarios, lo que garantiza que reciba tasas competitivas y un proceso sencillo.

Una de nuestras ventajas más importantes es nuestra capacidad de ofrecer cierres rápidos. Sabemos que el tiempo es crucial en el sector inmobiliario y nuestros procesos optimizados nos permiten cerrar acuerdos rápidamente, a menudo en una semana. Esta velocidad garantiza que pueda aprovechar las oportunidades a medida que surjan y mantener sus proyectos avanzando sin demoras innecesarias.

En BrightBridge Realty Capital, nos enorgullecemos de nuestro compromiso de respaldar sus proyectos inmobiliarios con la flexibilidad financiera que necesita. Nuestro equipo de expertos está aquí para guiarlo en cada paso, desde la solicitud inicial hasta el pago final, brindándole una experiencia perfecta que le ayudará a hacer realidad su visión.

¿Listo para explorar cómo podemos ayudarlo a construir su futuro? Conéctate con nosotros para encontrar las soluciones de financiación que mejor se adaptan a tus necesidades.