Prestamistas directos de bienes raíces comerciales explicados: rápidos, flexibles y financiados

Summary

Descubra cómo un prestamista directo de bienes raíces comerciales ofrece soluciones de financiamiento rápidas y flexibles para acuerdos que los bancos no pueden cerrar.

Navegando por el mundo del financiamiento de bienes raíces comerciales

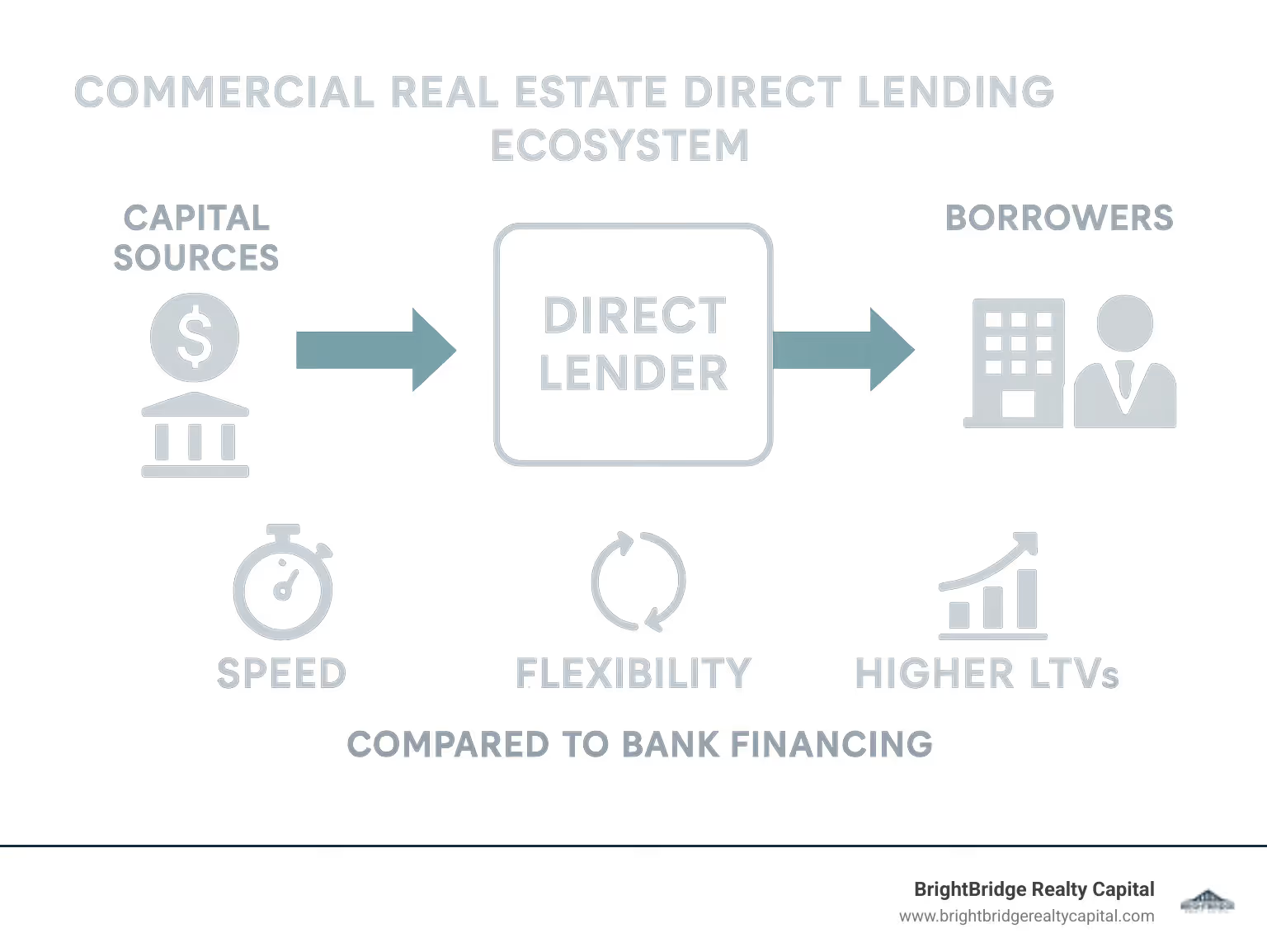

Prestamistas directos de bienes raíces comerciales son instituciones financieras que utilizan su propio capital para financiar préstamos, evitando a los bancos tradicionales para ofrecer cierres más rápidos y términos más flexibles para adquisiciones y refinanciaciones de propiedades comerciales.

Para los inversionistas inmobiliarios ocupados que buscan respuestas rápidas, esto es lo que necesitan saber sobre los prestamistas directos de bienes raíces comerciales:

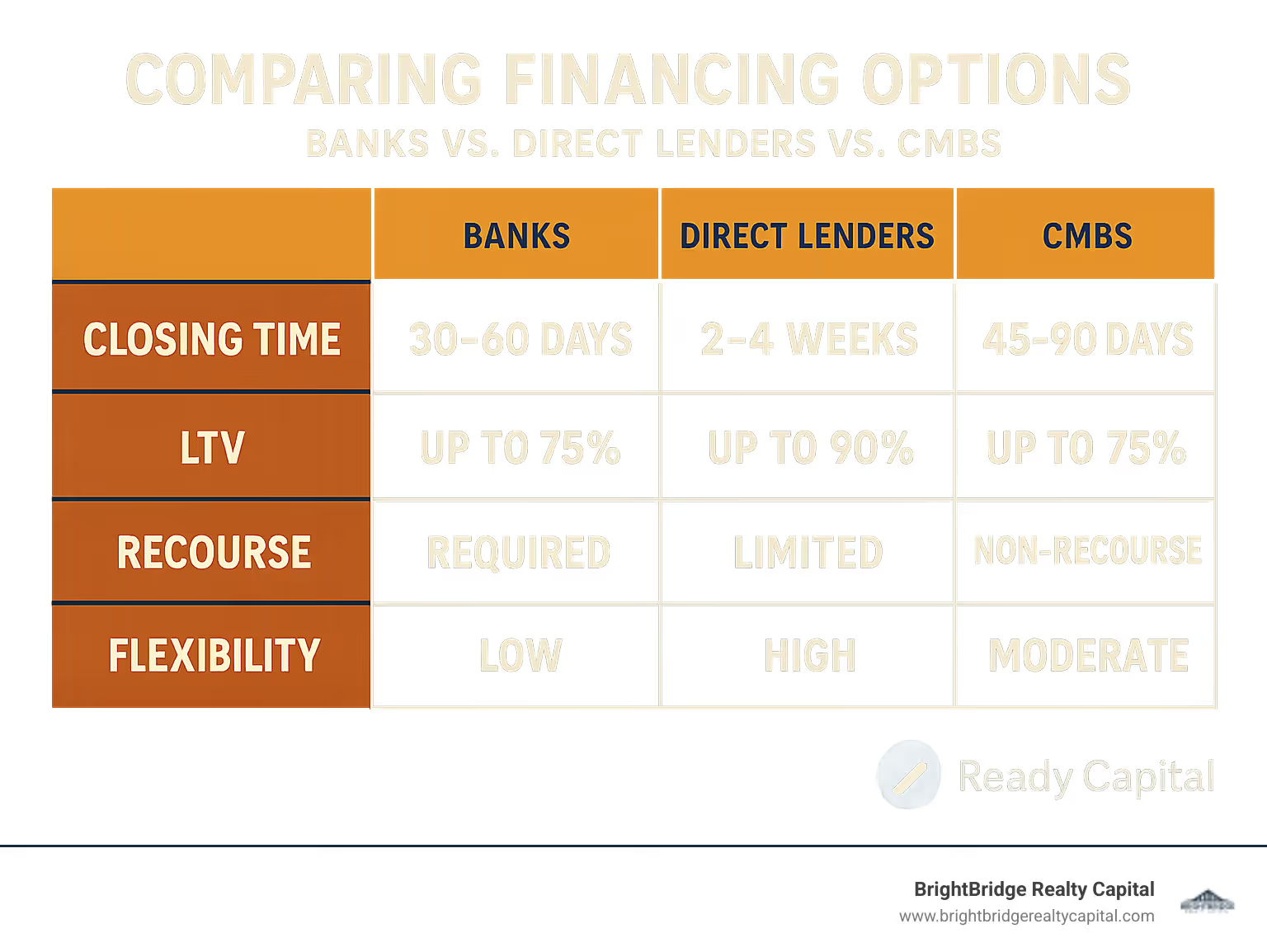

Característica claveVentaja del prestamista directoFuente de financiaciónUtiliza capital propio del balance (no depende de aprobación externa)Velocidad de cierre7-30 días (frente a 60-90+ días con bancos)Montos del préstamoDe 1 millón de dólares a más de 100 millones de dólaresTipos de propiedadMultifamiliar, oficinas, comercio minorista, industrial, autoalmacenamiento, uso mixto, hosteleríaTipos de préstamosPuente, construcción, valor añadido, permanente, opciones sin recursoRatios LTV/LTCHasta 75-90% dependiendo del programa y tipo de propiedadEnfoque de suscripciónPotencial de ingresos de la propiedad versus historial crediticio del prestatario

¿Está cansado de esperar meses para obtener la aprobación bancaria mientras las oportunidades de inversión se escapan? ¿O tal vez los prestamistas tradicionales lo han rechazado a pesar de tener una propiedad sólida con un fuerte potencial de flujo de efectivo?

Los prestamistas directos de bienes raíces comerciales llenan un vacío crítico en el panorama financiero actual, particularmente porque los bancos han endurecido los estándares crediticios en respuesta a la volatilidad del mercado y las presiones regulatorias.

Lo que distingue a los prestamistas directos es su capacidad para tomar decisiones rápidas e independientes utilizando su propio capital. A diferencia de los bancos que podrían requerir múltiples comités y criterios de suscripción rígidos, los prestamistas directos pueden evaluar acuerdos basándose principalmente en el potencial de ingresos de la propiedad en lugar de únicamente en el historial crediticio del prestatario.

Como compartió un prestatario con Money360, un prestamista directo nacional: "El programa No Doc Streamline es la mejor solución para los inversores que no quieren el dolor de cabeza de un papeleo prolongado".

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital que se especializa en conectar a inversionistas con prestamistas directos de bienes raíces comerciales para asegurar un financiamiento óptimo para sus propiedades de inversión. Mi experiencia trabajando con prestamistas directos a nivel nacional me ha enseñado que el socio financiero adecuado puede marcar la diferencia entre aprovechar una oportunidad y perderla por completo.

Prestamista directo de bienes raíces comerciales glosario:- capital rápido para bienes raíces- financiación de propiedades multifamiliares

Por qué es importante esta guía

El panorama de la financiación de bienes raíces comerciales ha experimentado un cambio significativo en los últimos años. Dado que los bancos tradicionales se están retirando de los préstamos inmobiliarios comerciales debido a las presiones regulatorias y la incertidumbre económica, ha surgido una brecha financiera sustancial. Según datos de la industria, los bancos han reducido su exposición al sector inmobiliario comercial en miles de millones, creando desafíos y oportunidades para los inversores.

Este cambio de mercado ha catalizado el aumento del crédito privado y de las plataformas de préstamos directos. En 2024, prestamistas directos de bienes raíces comerciales están desempeñando un papel cada vez más vital en la pila de capital, proporcionando financiación crucial para adquisiciones, refinanciaciones y proyectos de desarrollo que de otro modo podrían tener dificultades para conseguir financiación.

Como señaló un experto de la industria: "El acceso al capital en estos tiempos turbulentos puede ser una tarea monumental". Comprender el ecosistema de préstamos directos ya no es una opción para los inversores inmobiliarios serios: es esencial.

¿Qué es un prestamista directo de bienes raíces comerciales?

Piensa en un prestamista directo de bienes raíces comerciales como su socio financiero con su propia billetera. A diferencia de los intermediarios que pasan su solicitud de préstamo, estos prestamistas financian acuerdos directamente desde su propio balance. Son quienes toman las decisiones y tienen el capital para respaldar sus promesas.

Cuando trabajas con un prestamista directo de bienes raíces comerciales, estás yendo directamente a la fuente. Estos prestamistas tienen acceso a capital institucional, fondos de capital privado o dinero de family office que les permite tomar decisiones independientes sin pasar por los obstáculos que frenan a los bancos tradicionales.

Lo que hace especiales a estos prestamistas es su capacidad de decir "sí" cuando ven potencial, incluso si su acuerdo no encaja perfectamente en una caja convencional. Por lo general, ofrecen préstamos desde $1 millón hasta más de $100 millones, con alcance a nivel nacional que pone oportunidades a su alcance sin importar dónde esté invirtiendo.

Desde 2010, muchos prestamistas directos establecidos han invertido miles de millones en cientos de transacciones en docenas de estados. Ése es el tipo de potencia de fuego que los inversores inmobiliarios modernos necesitan en el competitivo mercado actual.

En qué se diferencia un prestamista directo de bienes raíces comerciales de los bancos y corredores

Las diferencias entre estas tres opciones pueden hacer o deshacer su próximo acuerdo.

Cuando se trata de velocidad de decisión, los bancos se mueven como tortugas con sus múltiples aprobaciones de comités y obstáculos regulatorios; se espera que tarden entre 60 y 90 días en cerrar. Los corredores no son mucho mejores ya que están a merced de cualquier prestamista al que le intercambien su préstamo. Pero prestamistas directos pueden correr hasta la línea de meta, a menudo cerrando en tan solo 7 a 10 días porque tienen un proceso de aprobación simplificado.

Muchos prestamistas directos pueden "cerrar en tan solo 10 días" préstamos comerciales de hasta $50 millones. ¡Intente obtener ese tipo de velocidad en su banco local!

El fuente de capital es otra gran diferencia. Los bancos utilizan depósitos altamente regulados y enfrentan estrictos requisitos de capital. Los corredores no tienen dinero propio para prestar. Prestamistas directos aprovechar el capital privado con menos restricciones, lo que les permite diseñar soluciones financieras que realmente coincidan con su plan de negocios en lugar de obligarlo a adoptar un programa único para todos.

Quizás lo más importante es que el enfoque de suscripción difiere dramáticamente. Los bancos se obsesionan con su historial crediticio personal y su flujo de caja global. Prestamistas directos Preocúpese más por el potencial de la propiedad y su plan de negocios. Como lo expresa un prestamista directo: "Aprobamos en función del potencial de ingresos de la propiedad y no sólo de las métricas crediticias". Este cambio de perspectiva abre puertas que de otro modo permanecerían firmemente cerradas.

Cuándo elegir un prestamista directo de bienes raíces comerciales en lugar de las opciones tradicionales

No todos los acuerdos necesitan un prestamista directo, pero en determinadas situaciones, es absolutamente la decisión correcta.

Cierres urgentes es donde los prestamistas directos brillan más. Si encontró una joya fuera del mercado o enfrenta un plazo ajustado, tener un prestamista que pueda cerrar en días en lugar de meses puede marcar la diferencia entre cerrar un trato y perder.

Propiedades que necesitan algo de cariño: lo que llamamos proyectos de valor añadido – a menudo tienen dificultades para calificar para financiamiento bancario porque aún no tienen un flujo de caja estabilizado. Prestamistas directos puede ver más allá de la condición actual hacia el potencial de la propiedad, proporcionando no solo fondos para la adquisición sino también el capital necesario para las mejoras.

Si tu perfil crediticio tiene algunas imperfecciones pero ha encontrado una propiedad sólida con un gran potencial de ingresos, los prestamistas directos a menudo pueden estructurar estos desafíos enfocándose más en el activo que en su puntaje FICO.

Transacciones complejas que ponen nerviosos a los prestamistas tradicionales –como acuerdos con múltiples propiedades o garantías inusuales– a menudo encuentran una bienvenida bienvenida entre los prestamistas directos que se enorgullecen de su resolución creativa de problemas.

Muchos inversores también recurren a prestamistas directos para financiación puente – préstamos a corto plazo que les dan tiempo para estabilizar una propiedad antes de refinanciarla con un préstamo permanente con mejores condiciones.

En BrightBridge Realty Capital, hemos conectado a innumerables inversores con prestamistas directos después de que se toparon con los bancos tradicionales. El socio financiero adecuado puede transformar una solicitud rechazada en una historia de éxito con el enfoque correcto de suscripción y estructura.

Tipos de propiedades y productos de préstamos financiados por prestamistas directos

Cuando se trata de financiación inmobiliaria, prestamistas directos de bienes raíces comerciales son notablemente versátiles. A diferencia de los bancos tradicionales que suelen especializarse en determinados tipos de propiedades, los prestamistas directos aceptan diversidad en sus carteras.

El panorama inmobiliario que financian es vasto y variado. Desde complejos de apartamentos que albergan a cientos de familias hasta almacenes industriales que almacenan productos para su distribución a nivel nacional, los prestamistas directos proporcionan capital en todo el espectro de bienes raíces comerciales.

Encontrará prestamistas directos financiando con entusiasmo multifamiliar edificios de apartamentos (tanto viviendas a precio de mercado como asequibles), oficina propiedades (desde rascacielos del centro hasta consultorios médicos suburbanos), industriales instalaciones (almacenes y plantas de fabricación), y venta al por menor espacios (centros vecinales hasta ubicaciones grandes). Se sienten igualmente cómodos con hospitalidad propiedades como hoteles y resorts, autoalmacenamiento instalaciones que siguen viendo una demanda creciente, uso mixto desarrollos que combinan elementos residenciales y comerciales, e incluso activos especializados como viviendas para personas mayores y comunidades de casas móviles.

Préstamos puente de un prestamista directo de bienes raíces comerciales

La financiación puente es donde prestamistas directos de bienes raíces comerciales brillar de verdad. Estos préstamos a corto plazo cierran la brecha entre sus necesidades de capital inmediatas y las soluciones financieras a largo plazo.

Piense en un préstamo puente como su trampolín financiero. Se necesita capital rápido para aprovechar una oportunidad (tal vez un complejo de apartamentos fuera del mercado con enormes ventajas), pero la financiación tradicional llevará meses. Aquí es donde intervienen los prestamistas directos con sus procesos simplificados.

La mayoría de los préstamos puente incluyen pagos de intereses únicamente, lo que preserva su flujo de efectivo mientras implementa su plan de negocios. Por lo general, duran entre 12 y 36 meses, lo que le brinda un amplio margen para estabilizar la propiedad. Muchos prestamistas directos incluyen reservas para gastos de capital directamente en el préstamo, lo que garantiza que tenga fondos disponibles para las mejoras planificadas.

¿Qué pasa con las garantías personales? Si bien algunos préstamos los requieren, muchos prestamistas directos de bienes raíces comerciales ofrecer opciones sin recurso con exclusiones estándar, lo que limita su exposición personal. ¿Y cuándo esté listo para salir anticipadamente del préstamo puente? Por lo general, enfrentará multas mínimas por pago anticipado en comparación con los préstamos bancarios tradicionales.

Financiamiento de construcción y valor agregado

A medida que los bancos se retiraron de los préstamos para la construcción, los prestamistas directos llenaron el vacío con entusiasmo. El desarrollo desde cero, las renovaciones importantes y los proyectos de reutilización adaptativa encuentran fuentes de capital acogedoras a través de canales de préstamos directos.

La belleza de la financiación de la construcción desde un prestamista directo de bienes raíces comerciales radica en su flexibilidad. En lugar de obligarlo a regresar repetidamente para rondas de financiamiento adicionales, muchos prestamistas directos estructuran los anticipos futuros en el préstamo original. A medida que se cumplen los hitos de la construcción, estarán disponibles fondos adicionales sin la molestia de nuevas solicitudes de préstamos.

Algunos prestamistas incluso ofrecen disposiciones de ganancia, lo que le permite acceder a ingresos adicionales del préstamo a medida que aumenta el valor de su propiedad a través de sus esfuerzos de mejora. Esto puede ser particularmente valioso en escenarios de valor agregado donde su plan de negocios está creando un valor nuevo sustancial.

Para el desarrollador ambicioso que asume un proyecto importante, los prestamistas directos pueden ofrecer relaciones préstamo-costo de hasta el 90% para ciertos tipos de propiedades, un apalancamiento significativamente mayor que el que considerarían la mayoría de las fuentes de financiamiento tradicionales.

Alternativas permanentes y de agencia

Si bien los préstamos puente y de construcción dominan el panorama de los préstamos directos, muchas empresas han ampliado sus ofertas para incluir alternativas de financiación permanente.

Los préstamos SBA 504 brindan una excelente opción para bienes raíces comerciales ocupados por sus propietarios, con pagos iniciales bajos y largos períodos de amortización. Para propiedades en zonas rurales con poblaciones inferiores a 50.000 habitantes, los préstamos para empresas e industrias del USDA ofrecen condiciones atractivas con respaldo del gobierno.

Los inversionistas multifamiliares pueden acceder a los préstamos Freddie Mac Small Balance Loans a través de ciertos prestamistas directos, brindando financiamiento permanente respaldado por agencias para propiedades de departamentos más pequeñas. Y para los activos estabilizados que buscan tasas fijas a largo plazo, algunos prestamistas directos tienen relaciones con compañías de seguros de vida que ofrecen financiamiento permanente competitivo.

Estas opciones permanentes generalmente se centran en la capacidad de la propiedad para pagar la deuda, buscando índices de cobertura del servicio de la deuda (DSCR) de 1,15 veces o más. Muchos ofrecen calendarios de amortización más largos que los bancos tradicionales, que a veces se extienden hasta 30-40 años para ciertos tipos de propiedades, lo que mejora drásticamente su flujo de caja mensual.

En BrightBridge Realty Capital, nos especializamos en conectar a los prestatarios con el derecho prestamista directo de bienes raíces comerciales para su tipo de propiedad específico y necesidades de financiamiento, lo que garantiza que reciba términos óptimos y una experiencia de cierre sin problemas.

Términos, tasas y estructuras: comparación de préstamos directos con otros tipos de financiación

Hablemos de dólares y sentido común. Cuando esté sopesando sus opciones de financiación, comprenda qué prestamistas directos de bienes raíces comerciales La oferta en comparación con la financiación tradicional es crucial para tomar decisiones inteligentes que no le mantendrán despierto por la noche.

Sí, los prestamistas directos suelen cobrar tipos de interés más altos que los bancos; esa es la verdad. Pero como la mayoría de las cosas en la vida, obtienes lo que pagas. Esas tarifas más altas vienen con flexibilidad y velocidad que podrían salvar su trato o ayudarlo a aprovechar una oportunidad que otros no pueden.

Prestamistas directos de bienes raíces comerciales normalmente funcionan dentro de estos parámetros: - Ratios LTV entre 65-90% (dependiendo de la propiedad y el programa) - LTC hasta 75% para proyectos de construcción y valor agregado - DSCR mínimo alrededor de 1.15x para la mayoría de las propiedades - Tasas de interés generalmente en SOFR más 300-600 puntos básicos - Opciones de tasa fija y flotante (a veces estructuras híbridas) - Tarifas de originación típicamente 1-2% del monto de su préstamo

Métricas de préstamos típicas ofrecidas por prestamistas directos de bienes raíces comerciales

La gama de financiación disponible a través de prestamistas directos es impresionantemente amplia. En BrightBridge Realty Capital, conectamos a inversionistas con prestamistas directos que ofrecen de todo, desde modestos préstamos de $1 millón hasta sustanciales paquetes de financiamiento de más de $100 millones para propiedades y carteras más grandes.

¿Qué pasa con la amortización? Los préstamos puente de prestamistas directos generalmente incluyen pagos de intereses únicamente durante el plazo inicial, un gran beneficio para el flujo de caja durante la fase de valor agregado. Para el financiamiento permanente, generalmente verá cronogramas de amortización de 25 a 30 años, y algunos programas se extienden a 40 a 45 años para proyectos de vivienda asequible.

Quizás una de las características más atractivas de trabajar con un prestamista directo de bienes raíces comerciales es la disponibilidad de financiación sin recurso. A diferencia de muchos préstamos bancarios que requieren que usted garantice personalmente la deuda, los préstamos sin recurso limitan su responsabilidad respecto de la propiedad misma (con excepciones estándar por fraude o tergiversación). Esto puede suponer un punto de inflexión para los inversores que buscan proteger sus activos personales mientras amplían su cartera.

Desglose de costos y tarifas ocultas a tener en cuenta

No voy a endulzarlo: los préstamos directos tienen un precio elevado. Pero comprender la estructura completa de costos le ayudará a tomar decisiones informadas sin sorpresas al momento del cierre.

Los costos visibles son sencillos: tarifas de apertura del 1% al 2%, tasas de interés típicamente entre el 1% y el 3% más altas que las del financiamiento bancario y tarifas de salida que oscilan entre el 0,25% y el 1% del monto original del préstamo pagado cuando se cancela el préstamo.

Pero tenga cuidado con los costos menos obvios que pueden acumularse: - Tarifas de extensión (0,25-0,50%) si necesita extender más allá del plazo inicial - Honorarios legales que a menudo son más altos que lo que cobran los bancos - Informes de terceros que incluyen tasaciones, evaluaciones ambientales e informes sobre el estado de la propiedad - Garantías de intereses mínimos que le exigen pagar una cierta cantidad de intereses incluso si paga antes de tiempo

Un área en la que los prestatarios suelen pasar por alto posibles ahorros es en el proceso de depósito en garantía. Investigación científica sobre la eficiencia del depósito en garantía ha demostrado que la gestión optimizada del depósito en garantía puede reducir significativamente los costos y los plazos de cierre.

Trabajar con un asesor experimentado como BrightBridge Realty Capital ayuda a identificar y negociar estos costos por adelantado. Hemos visto innumerables acuerdos en los que nuestra experiencia ahorró a los clientes miles de dólares en honorarios innecesarios: dinero que va directamente a sus resultados finales.

La tarifa más baja no siempre es la mejor oferta. Cuando ese préstamo bancario tarda 90 días en cerrarse y su vendedor se marcha, de repente ese préstamo directo "caro" que se cerró en dos semanas parece la ganga del siglo.

Proceso de solicitud y suscripción paso a paso

Cuando trabajas con un prestamista directo de bienes raíces comerciales, encontrará un proceso refrescante y simplificado en comparación con la financiación bancaria tradicional. El recorrido desde la solicitud hasta la financiación suele seguir estos pasos clave:

Primero, su acuerdo se somete a una rápida selección previa en la que el prestamista evalúa los parámetros básicos para determinar si encaja bien. Esta conversación inicial suele tardar sólo entre 24 y 48 horas, lo que le ahorra un tiempo valioso si el acuerdo no se ajusta a los criterios del prestamista.

Una vez que su acuerdo pase esta revisión inicial, recibirá una hoja de términos que describe los términos de financiamiento propuestos. Si bien no es vinculante, este documento le brinda una idea clara de qué esperar y le permite tomar decisiones informadas sobre cómo seguir adelante.

Luego viene la fase de diligencia debida, donde el prestamista recopila y revisa información detallada sobre la propiedad y sus antecedentes como prestatario. Aquí es donde prestamistas directos de bienes raíces comerciales realmente brillan: se centran más en el potencial de la propiedad que en su historial crediticio personal.

"Nos fijamos en el panorama completo, no sólo en la puntuación crediticia", como suele decir uno de nuestros socios crediticios.

Después de recopilar toda la información necesaria, el préstamo pasa al comité de crédito para su aprobación final. En el caso de los prestamistas directos, esto suele implicar un solo comité en lugar de los múltiples niveles de aprobación que exigen los bancos.

Finalmente, se llega a la etapa de cierre, donde se preparan los documentos y se produce la financiación. Todo este proceso puede tardar tan solo 7 días para transacciones sencillas o hasta 30 días para transacciones más complejas, lo que sigue siendo mucho más rápido que los 60-90+ días que suelen requerir los bancos tradicionales.

Para prepararse para un proceso de solicitud sin problemas, normalmente deberá proporcionar:

- Estados de explotación inmobiliarios actuales e históricos

- Información detallada sobre el alquiler y el arrendamiento

- Contrato de compra (para adquisiciones)

- Sus estados financieros y descripción general de su cartera inmobiliaria

- Un plan de negocios claro con resultados previstos

- Fotos e información recientes de propiedades

Lo que es particularmente refrescante acerca de prestamistas directos de bienes raíces comerciales es su voluntad de renunciar a ciertos requisitos que los bancos consideran inamovibles. Muchos ofrecen programas "lite doc" o incluso "no doc" que priorizan el desempeño de la propiedad sobre montañas de papeleo sobre usted personalmente.

Cómo evalúan los prestamistas directos el riesgo

El enfoque de evaluación de riesgos utilizado por prestamistas directos de bienes raíces comerciales es fundamentalmente diferente de los bancos tradicionales, y esta diferencia a menudo juega a su favor.

En lugar de centrarse en su puntaje crediticio o flujo de caja global, los prestamistas directos evalúan las ofertas en función del potencial de flujo de caja de la propiedad. Analizan la generación de ingresos actual, pero también consideran lo que la propiedad podría producir después de las mejoras planificadas.

Su experiencia con propiedades y proyectos similares tiene un peso significativo. Un historial de empresas similares exitosas a menudo puede superar otras posibles preocupaciones sobre un acuerdo.

La viabilidad de su plan de negocios se analiza cuidadosamente. Los prestamistas directos quieren ver estrategias de mejora realistas y un plan de salida claro que tenga sentido en el entorno actual del mercado.

Finalmente, examinan los fundamentos más amplios del mercado, analizando la dinámica de la oferta y la demanda y el potencial de crecimiento en la ubicación de la propiedad. Este enfoque holístico permite a los prestamistas directos aprobar acuerdos que los bancos tradicionales podrían rechazar a pesar de tener fundamentos sólidos.

Como nos dijo recientemente un prestatario después de obtener financiamiento a través de BrightBridge: "Me sorprendió que realmente se tomaran el tiempo para comprender mi visión de la propiedad en lugar de simplemente evaluar mi puntaje crediticio".

Trabajar con corredores e intermediarios

Mientras prestamistas directos de bienes raíces comerciales Aunque financian préstamos con sus propios balances, muchos todavía trabajan en colaboración con corredores e intermediarios que los conectan con los prestatarios. Esta relación lo beneficia a usted como prestatario al combinar la experiencia del mercado local con las capacidades crediticias nacionales.

En BrightBridge Realty Capital, mantenemos relaciones con numerosos prestamistas directos en todo el país, lo que nos permite encontrar a los clientes la fuente de financiamiento óptima para su situación específica. Sabemos qué prestamistas se especializan en qué tipos de propiedades y tenemos información privilegiada sobre su apetito y términos actuales.

La mayoría de los prestamistas directos ofrecen protecciones de tarifas transparentes para los corredores, que generalmente oscilan entre el 0,5% y el 1% del monto del préstamo. Estos acuerdos garantizan estructuras de compensación claras y protegen la relación entre los corredores y sus clientes, lo que significa que no tiene que preocuparse por conflictos detrás de escena.

El enfoque colaborativo entre corredores y prestamistas directos crea una combinación poderosa: su corredor comprende sus necesidades específicas y las condiciones del mercado local, mientras que el prestamista directo aporta capital flexible y procesos de cierre eficientes.

Este enfoque de asociación ha demostrado ser notablemente exitoso: una encuesta muestra que el 93 % de los corredores informan estar satisfechos con sus experiencias de transacciones con prestamistas directos. Para usted, como prestatario, esto significa trabajar con profesionales que tienen intereses alineados para obtener financiación para su acuerdo rápidamente y en condiciones favorables.

Ventajas y riesgos potenciales de utilizar un prestamista directo

Cuando esté considerando opciones de financiamiento para su próxima propiedad comercial, trabaje con un prestamista directo de bienes raíces comerciales Es como encontrar un auto deportivo ágil en un lote lleno de sedanes estándar. Estos prestamistas ofrecen un enfoque sorprendentemente diferente, pero como cualquier opción de financiación, tienen sus propias ventajas y desventajas.

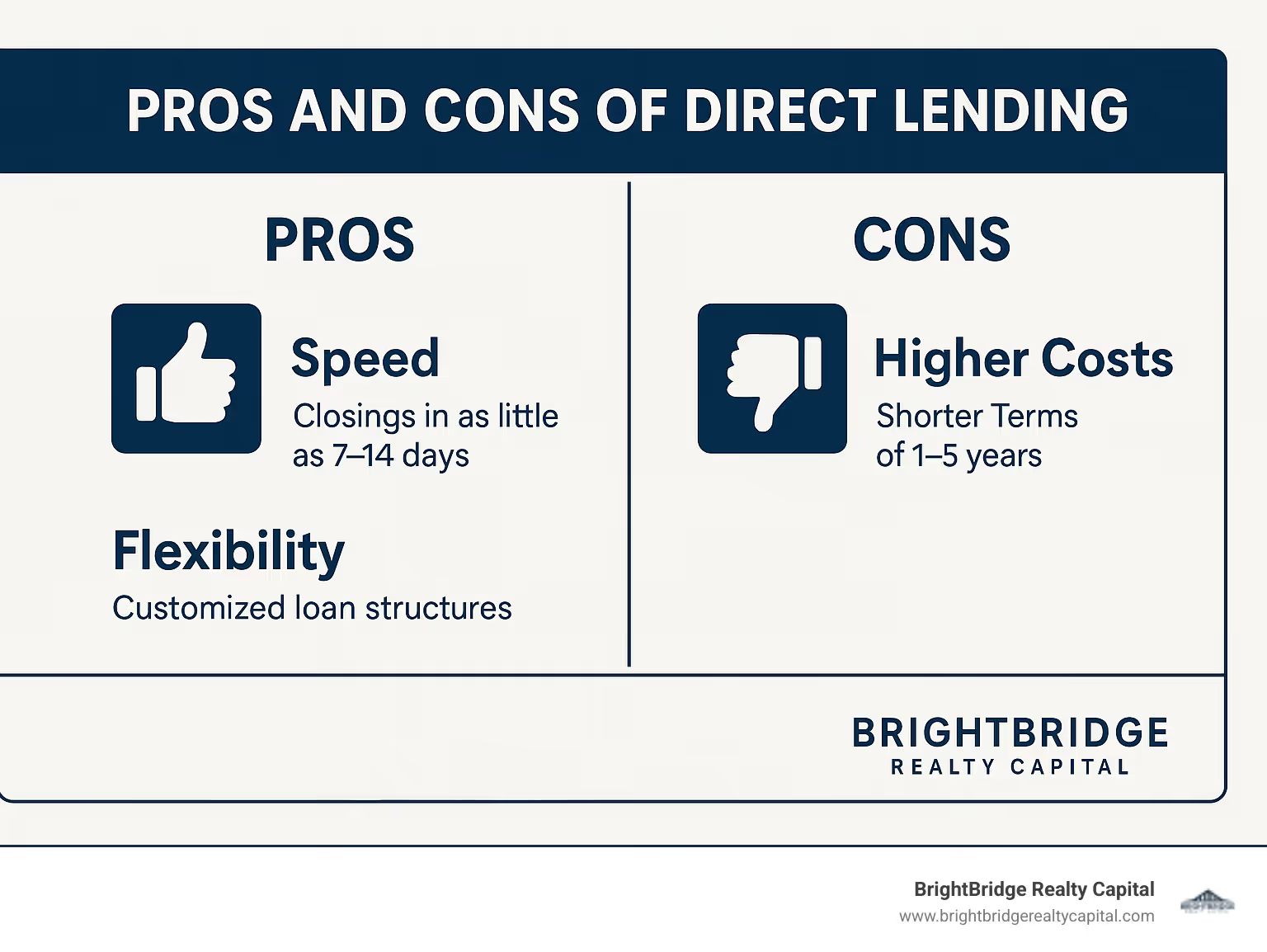

Hablemos de lo que hace que los prestamistas directos sean tan atractivos para los inversores expertos. Lo primero y más importante es la velocidad: mientras que su banco local puede hacerle esperar durante meses, los prestamistas directos a menudo pueden cerrar en tan solo 7 a 14 días. Esta puede ser la diferencia entre asegurar esa propiedad perfecta o verla pasar a otro comprador.

La flexibilidad que ofrecen los prestamistas directos es igualmente valiosa. En lugar de forzar su situación particular a un programa de préstamos estandarizado, elaboran soluciones financieras en función de sus necesidades específicas. Como nos dijo un prestatario: "Mi prestamista directo realmente escuchó mi plan de negocios y estructuró un préstamo que lo respaldaba, en lugar de ir en contra de él".

Un mayor apalancamiento es otra ventaja importante – prestamistas directos de bienes raíces comerciales exceden regularmente los ratios LTV y LTC que los bancos están dispuestos a ofrecer. Esto le permite conservar una mayor parte de su capital para otras inversiones o mejoras a la propiedad.

Quizás lo más refrescante sea la rendición de cuentas en un solo punto. En lugar de pasar entre oficiales de crédito, aseguradores y comités, usted está trabajando directamente con quienes toman las decisiones. Esta transparencia crea una relación más colaborativa durante todo el proceso de préstamo.

Por supuesto, estos beneficios vienen con las consideraciones correspondientes. Las tasas de interés de los prestamistas directos suelen ser entre un 1% y un 3% más altas que las de la financiación bancaria tradicional. Esta prima refleja tanto la mayor flexibilidad como el diferente perfil de riesgo que estos prestamistas están dispuestos a aceptar.

La mayoría de los préstamos directos están diseñados como soluciones de financiación a corto plazo (de 1 a 5 años) en lugar de retenciones a largo plazo. Muchos productos puente solo generan intereses, lo que maximiza su flujo de caja pero no genera capital mediante la amortización.

También querrá revisar cuidadosamente los términos de pago anticipado, ya que algunos prestamistas directos imponen cargos de mantenimiento del rendimiento o tarifas de salida que pueden afectar sus rendimientos generales si sale antes de lo planeado.

Situaciones especiales manejadas por prestamistas directos de bienes raíces comerciales

Dónde prestamistas directos de bienes raíces comerciales Lo que realmente brilla es el manejo de situaciones que incomodan a los bancos tradicionales. Tomemos como ejemplo escenarios de arrendamiento: propiedades con importantes desocupaciones que necesitan tiempo y capital para atraer inquilinos. Mientras que los bancos ven un riesgo excesivo, los prestamistas directos pueden visualizar y suscribir el valor estabilizado futuro.

Los activos no estabilizados con alquileres por debajo del mercado o ineficiencias operativas representan otro punto óptimo. Los prestamistas directos comprenden la oportunidad de valor agregado y pueden proporcionar el capital de adquisición y mejora necesario para ejecutar su plan de negocios.

Recientemente trabajé con un inversionista que vio la oportunidad de comprar un préstamo existente con descuento mediante un pago con descuento. La naturaleza urgente del acuerdo hizo imposible el financiamiento tradicional, pero lo conectamos con un prestamista directo que cerró en solo 12 días, lo que le permitió aprovechar la oportunidad.

Las compras de pagarés (adquirir préstamos vigentes o morosos para controlar los bienes inmuebles subyacentes a través de la posición de deuda) son igualmente adecuadas para soluciones de préstamos directos. El conocimiento especializado necesario para estas transacciones es algo que los prestamistas directos tienen en abundancia.

Mitigar las desventajas

Los inversores inteligentes no sólo aceptan los posibles inconvenientes de los préstamos directos, sino que los gestionan activamente. Si está solicitando un préstamo a tasa flotante, considere comprar un límite de tasa de interés para protegerse contra aumentos significativos de las tasas. Esto crea certeza sobre su gasto máximo en intereses durante el plazo del préstamo.

Negociar opciones de extensión integradas (generalmente de 6 a 12 meses cada una) brinda un valioso respiro si su plan de negocios demora más de lo previsto. La mayoría de los prestamistas directos están dispuestos a incluir estas opciones por una tarifa modesta.

Desarrollar una estrategia clara de salida de refinanciamiento es igualmente importante. Muchos inversores utilizan los préstamos directos como puente hacia la financiación convencional o de agencia una vez que se estabiliza su propiedad. Esta transición planificada ayuda a gestionar el mayor costo de los préstamos directos al limitarlos a la fase de creación de valor de su inversión.

Finalmente, nunca subestime el valor de un asesor legal experimentado. Hacer que un abogado experto en bienes raíces revise los documentos de su préstamo puede identificar y ayudar a negociar cualquier término desfavorable antes del cierre.

En BrightBridge Realty Capital, hemos guiado a innumerables inversores a través de estas consideraciones, ayudándolos a aprovechar las ventajas de los préstamos directos y minimizando las posibles desventajas. El enfoque correcto convierte estas poderosas herramientas financieras en una importante ventaja competitiva en el desafiante mercado actual.

Tendencias para 2024 en préstamos directos para bienes raíces comerciales

El mundo de Préstamos directos para bienes raíces comerciales está evolucionando a una velocidad vertiginosa en 2024, creando desafíos y oportunidades para los inversores. Si está considerando esta ruta de financiación, comprender estos cambios del mercado puede brindarle una ventaja significativa.

El capital privado continúa inundando el espacio de los préstamos directos, y los inversores institucionales asignan miles de millones a estrategias de deuda inmobiliaria comercial. Este aumento en el financiamiento disponible ha creado una sana competencia entre los prestamistas, y eso es una buena noticia para prestatarios como usted, que ahora pueden acceder a términos más favorables y mayor flexibilidad que hace un año.

"Estamos viendo estructuras de préstamos más personalizadas que nunca", señala un asegurador senior de BrightBridge Realty Capital. "Los prestamistas están trabajando más duro para cerrar acuerdos en este entorno competitivo".

Con la LIBOR oficialmente retirada, la Tasa de Financiamiento Garantizada a un Día (SOFR) se ha convertido en el nuevo estándar para los préstamos a tasa flotante. Prestamistas directos de bienes raíces comerciales han hecho una transición fluida de sus programas de préstamos a este punto de referencia, ofreciendo típicamente tasas SOFR más un margen basado en el tipo de propiedad y el perfil de riesgo.

La tecnología está revolucionando la forma en que se evalúan las propiedades. Las herramientas de suscripción basadas en inteligencia artificial están acelerando drásticamente las aprobaciones y al mismo tiempo proporcionan evaluaciones de riesgos más matizadas. Muchos prestamistas directos ahora utilizan análisis sofisticados para evaluar no solo la propiedad en sí, sino también las tendencias del vecindario, los patrones de desarrollo futuros e incluso los factores de riesgo climático, todo mientras brindan respuestas más rápidas a los prestatarios.

La actual dislocación en los mercados secundarios ha creado una oportunidad fascinante. A medida que los mercados CMBS y CLO enfrentan desafíos, prestamistas directos de bienes raíces comerciales están interviniendo para llenar vacíos financieros cruciales, particularmente para préstamos que anteriormente habrían sido titulizados. Este cambio ha abierto puertas a prestatarios que podrían haber tenido dificultades para encontrar financiación adecuada hace apenas unos años.

Una de las tendencias más interesantes que estamos presenciando es el aumento de la financiación de la reutilización adaptativa. A medida que las propiedades de oficinas y comercios enfrentan patrones de uso en evolución, los prestamistas directos financian cada vez más proyectos de conversión creativos que transforman estos espacios en viviendas multifamiliares, desarrollos de uso mixto u otros tipos de propiedades en demanda.

"Estamos viendo una enorme creatividad en la forma en que los inversores están reimaginando los activos de bajo rendimiento", comparte un responsable de préstamos de BrightBridge. "Y los prestamistas directos están en una posición única para comprender y financiar estos cambios complejos".

Los factores ambientales, sociales y de gobernanza (ESG) también desempeñan un papel cada vez más importante en las decisiones crediticias. Algunos prestamistas directos con visión de futuro ofrecen ahora condiciones preferenciales para propiedades con sólidas credenciales de sostenibilidad o aquellas que prestan servicios a comunidades subrepresentadas. Es probable que esta tendencia se acelere a medida que tanto los inversores como los prestamistas se centren más en el desarrollo responsable.

En BrightBridge Realty Capital, nos mantenemos al tanto de estos cambios en la industria para garantizar que nuestros clientes tengan acceso a las opciones de préstamos directos más actuales y competitivas disponibles en todo el país.

Resumen del estudio de caso: cierres recientes

¿Quieres ver cómo prestamistas directos de bienes raíces comerciales ¿Están funcionando en el mercado actual? Estas transacciones recientes muestran una imagen clara de lo que es posible:

Una propiedad de oficinas en dificultades en Lake Forest, Illinois, recibió un salvavidas muy necesario cuando un prestamista directo proporcionó $33 millones en financiamiento sin recurso. El acuerdo se cerró en solo 36 días con un LTV del 75%, lo que le dio al patrocinador un respiro para implementar su estrategia de valor agregado sin garantías personales sobre su cabeza.

Para una propiedad industrial de múltiples inquilinos en un mercado secundario, un prestamista directo entregó $25 millones en financiamiento puente que se cerró en solo dos semanas. La estructura de sólo intereses preservó el flujo de caja, mientras que $3 millones en financiamiento futuro se destinaron a mejoras para los inquilinos, un ejemplo perfecto de la flexibilidad que ofrecen los prestamistas directos.

Un proyecto de rehabilitación multifamiliar de 79 unidades aseguró $15 millones para costos de adquisición y renovación. El prestamista estructuró un préstamo sin recurso al 80% del costo total con un plazo inicial de 24 meses y dos opciones de extensión de 6 meses, lo que le dio al desarrollador tiempo suficiente para ejecutar su plan de negocios.

Al observar estos acuerdos recientes, surgen varios patrones que ilustran por qué los inversores recurren cada vez más a prestamistas directos de bienes raíces comerciales:

- Las estructuras sin recurso están ampliamente disponibles en casi todos los tipos de propiedades

- Los plazos de cierre de 2 a 4 semanas ahora son estándar (en comparación con meses con los prestamistas tradicionales)

- Los componentes de financiación futura se incorporan habitualmente en escenarios de valor añadido

- Los períodos de sólo intereses ayudan a maximizar el flujo de caja durante las fases críticas de mejora

- Las opciones de extensión bien pensadas brindan un valioso respiro para la ejecución del plan de negocios

Estos estudios de caso demuestran por qué los prestamistas directos se han convertido en un recurso tan vital para los inversores en bienes raíces comerciales que navegan por las complejas condiciones del mercado actual.

Preguntas frecuentes sobre préstamos directos (paquete de 3)

¿Qué tan rápido puede cerrar un prestamista directo?

Si tienes poco tiempo, aquí tienes buenas noticias: prestamistas directos de bienes raíces comerciales Por lo general, puede liquidar su préstamo en solo 7 a 30 días. Este es un mundo aparte del juego de espera de meses que podrías jugar con los bancos tradicionales.

Algunos de nuestros socios crediticios en BrightBridge Realty Capital pueden incluso cerrar acuerdos en tan solo 7 días cuando todo se alinea perfectamente. Lo he visto de primera mano: un cliente llamó el lunes presa del pánico porque un acuerdo no se concretó y ya teníamos nuevo financiamiento para la semana siguiente.

Su cronograma de cierre realmente depende de algunos factores clave: qué tan completo está su papeleo inicial, qué tan rápido regresan los informes de terceros, qué tan receptivo es a las solicitudes de información y si surge algún problema con el título o la encuesta en el camino. Cuanto más compleja sea su propiedad (piense en un comercio minorista con múltiples inquilinos frente a un almacén de un solo inquilino), más tiempo llevará.

¿La mejor manera de garantizar el cierre más rápido posible? Ten tus documentos organizados desde el primer día y trabaja con un equipo que sabe dirigir el proceso de manera eficiente.

¿Son las tasas de interés más altas que las de los préstamos bancarios?

Seamos claros sobre esto: sí, prestamistas directos de bienes raíces comerciales Normalmente cobran tasas de interés más altas que los bancos tradicionales. Si bien es posible que vea tasas bancarias que oscilan entre el 5,5% y el 7% para propiedades comerciales, las tasas de los prestamistas directos generalmente oscilan entre el 7% y el 10% o más.

Pero aquí está la cuestión: centrarse únicamente en la tasa de interés pasa por alto el panorama general. Piense en ello como pagar el envío exprés cuando realmente necesite ese paquete mañana. La prima vale la pena cuando:

- Puede cerrar rápidamente y negociar un mejor precio de compra (ahorrando mucho más que la prima de interés)

- Puede obtener un mayor apalancamiento, mejorando sus rendimientos de efectivo a pesar de la tasa más alta

- Su estrategia de valor agregado aumentará significativamente el valor de la propiedad durante el plazo del préstamo

- El trato desaparecería si se esperara la aprobación del banco

Recientemente trabajé con un inversionista que pagó un 2% más en intereses pero consiguió una propiedad a un 15% por debajo del valor de mercado porque podía cerrar en dos semanas. Las matemáticas tenían perfecto sentido para su situación.

¿Mi puntaje de crédito me descalificará?

Uno de los aspectos más refrescantes de trabajar con un prestamista directo de bienes raíces comerciales es su enfoque en la propiedad en lugar de su historial financiero personal. Si bien los bancos suelen trazar una línea estricta con puntajes crediticios inferiores a 680, muchos prestamistas directos adoptan un enfoque más holístico.

He ayudado a clientes con puntajes FICO de 600 a obtener millones en financiamiento porque sus propiedades tenían un fuerte flujo de efectivo y sus planes de negocios tenían sentido. Algunos de nuestros socios crediticios incluso ofrecen programas "sin verificación de crédito" para ciertos tipos de propiedades, evaluando el acuerdo únicamente en función del rendimiento y el valor del activo.

Dicho esto, un mejor crédito generalmente le ayudará a conseguir condiciones más favorables, incluso con prestamistas directos. Si su crédito tiene algunos golpes y magulladuras, sea sincero: podemos guiarlo hacia prestamistas que apreciarán el potencial de su propiedad en lugar de obsesionarse con los desafíos crediticios pasados.

En BrightBridge Realty Capital, nos especializamos en conectar a los prestatarios con los prestamistas directos adecuados para sus situaciones específicas. A veces, la combinación perfecta no es la tasa más baja, sino el prestamista que realmente comprende su visión de la propiedad.

Conclusión

En el cambiante panorama inmobiliario comercial actual, saber cómo trabajar con prestamistas directos de bienes raíces comerciales realmente puede diferenciarte de la competencia. Mientras los bancos tradicionales continúan retirándose del mercado, los prestamistas directos ofrecen una alternativa refrescante que puede hacer o deshacer su próxima oportunidad de inversión.

Piénselo: ¿de qué sirve un gran negocio si no puede cerrarlo a tiempo? ¿O qué sucede cuando una propiedad con un potencial asombroso no encaja perfectamente en la rígida caja de préstamos de un banco?

Las tasas de interés más altas que conllevan los préstamos directos a menudo se amortizan muchas veces. Cuando puede cerrar en días en lugar de meses, negociar un mejor precio de compra debido a la certeza de la ejecución o implementar una estrategia de valor agregado que aumenta dramáticamente el valor de su propiedad, de repente ese punto o dos adicionales en interés parecen una ganga.

He visto a innumerables inversores transformar sus negocios inmobiliarios asociándose con el prestamista directo adecuado. Un cliente me dijo recientemente: "Solía perder acuerdos esperando la aprobación del banco. Ahora soy conocido como el comprador que realmente puede cerrar, y los vendedores acuden a mí primero".

En BrightBridge Realty Capital, hemos construido nuestro negocio en torno a conectar a inversores como usted con prestamistas directos de bienes raíces comerciales que se ajusten a sus necesidades específicas. Nuestra red nacional nos permite asegurar términos competitivos con cierres que a menudo son posibles dentro de una semana, algo que los prestamistas tradicionales simplemente no pueden igualar.

Manejamos todos los detalles complejos del proceso de préstamo, desde la solicitud inicial hasta el cierre, para que pueda concentrarse en lo que mejor sabe hacer: encontrar excelentes propiedades y ejecutar su plan de negocios.

Ya sea que esté comprando su primera propiedad comercial o ampliando una cartera establecida, tener un prestamista directo a su lado le brinda la tranquilidad de que su financiamiento estará disponible cuando lo necesite. No más noches de insomnio preguntándose si su préstamo será aprobado o si lo cerrará a tiempo.

¿Listo para experimentar la diferencia de los préstamos directos? Contáctenos hoy para explorar cómo nuestras soluciones financieras personalizadas pueden ayudarlo a alcanzar sus objetivos de inversión en bienes raíces comerciales de manera más rápida y eficiente de lo que creía posible.

Obtenga más información sobre nuestras soluciones de financiación personalizadas