Comprensión de los riesgos de los préstamos inmobiliarios comerciales

Summary

Descubra riesgos y estrategias clave en préstamos inmobiliarios comerciales para optimizar la seguridad y el cumplimiento para inversiones exitosas.

Préstamos inmobiliarios comerciales es un componente crucial de la industria de bienes raíces, ya que proporciona la columna vertebral financiera que respalda el desarrollo, la adquisición y la mejora de propiedades que generan ingresos. Este tipo de préstamo difiere significativamente de los préstamos residenciales y conlleva riesgos y complejidades únicos que requieren una gestión cuidadosa. Aquí hay una instantánea de los puntos esenciales:

- Propósito: Financiamiento utilizado estrictamente para fines comerciales y generación de ingresos a través de propiedades como oficinas, espacios comerciales y apartamentos.

- Tipos de prestamistas: Bancos, compañías de seguros, prestamistas independientes y fondos de deuda privados.

- Riesgos: Riesgo de crédito, que implica la capacidad de pago del prestatario; riesgo de tasa de interés, influenciado por las fluctuaciones de las tasas de mercado; y riesgo de mercado, determinado por la ubicación y las condiciones económicas.

La gestión eficaz del riesgo en los préstamos inmobiliarios comerciales es una combinación de disciplina de suscripción, documentación exhaustiva del préstamo y prácticas sólidas de administración del crédito. Garantizar que las propiedades generen suficientes ingresos por alquiler para cubrir las obligaciones de deuda es clave para mantener la calidad de los préstamos.

Ya sea que esté planeando ampliar su cartera de alquileres o invertir en desarrollos comerciales, comprender estas facetas de la gestión de riesgos puede ayudarle a dirigir el panorama crediticio con éxito.

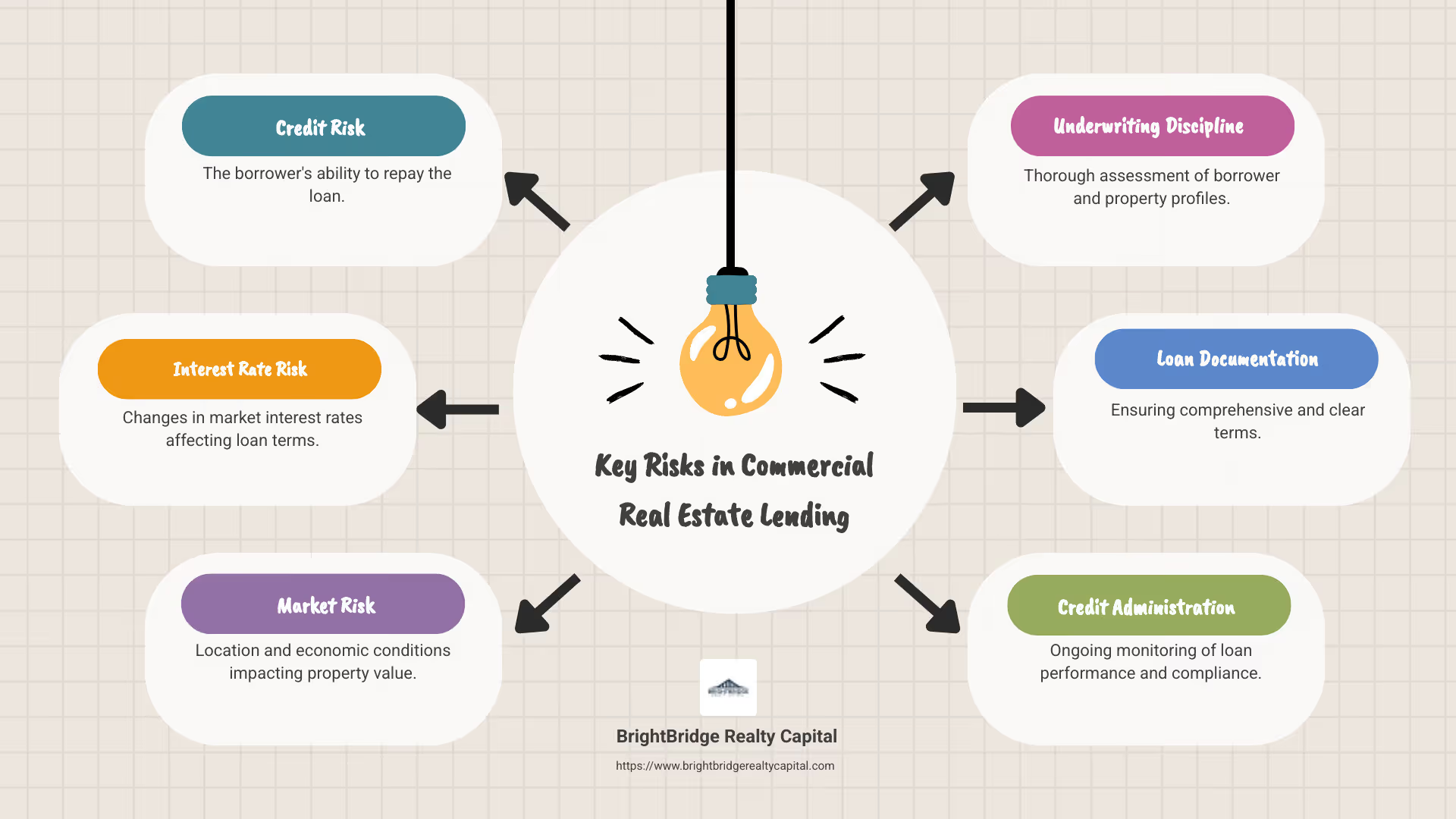

Riesgos clave en los préstamos para bienes raíces comerciales

Cuando se trata de préstamos inmobiliarios comerciales, comprender y gestionar los riesgos es fundamental. Exploremos los tres tipos principales de riesgos que debe tener en cuenta: riesgo de crédito, riesgo de tasa de interés y riesgo de mercado.

Riesgo de crédito

El riesgo crediticio tiene que ver con la capacidad del prestatario para pagar el préstamo. Si un prestatario tiene dificultades financieras, podría incumplir los pagos de su préstamo, lo que provocaría pérdidas potenciales para el prestamista.

Para mitigar el riesgo crediticio, los prestamistas suelen realizar evaluaciones exhaustivas del historial crediticio y la salud financiera del prestatario. Este proceso es similar a en el que se centra BrightBridge Realty Capital, al garantizar que los prestatarios tengan una puntuación crediticia sólida y flujos de ingresos confiables. Básicamente, los prestamistas deben tener confianza en que el prestatario puede seguir realizando pagos, incluso en tiempos económicos difíciles.

Riesgo de tipos de interés

El riesgo de tipo de interés surge de las fluctuaciones en los tipos de interés del mercado. Los cambios en estas tasas pueden afectar significativamente el costo de los préstamos y el valor de los préstamos. Por ejemplo, si las tasas de interés aumentan, el costo del endeudamiento aumenta, lo que puede ejercer presión sobre los prestatarios que tienen préstamos a tasa variable.

Los prestamistas suelen ofrecer una combinación de préstamos a tasa fija y variable para gestionar este riesgo. Los préstamos a tasa fija brindan estabilidad, ya que la tasa de interés permanece constante durante el plazo del préstamo. Los préstamos a tasa variable, por otro lado, fluctúan con las condiciones del mercado, lo que puede ser ventajoso en un entorno de tasas decrecientes, pero riesgoso cuando las tasas suben.

Riesgo de mercado

El riesgo de mercado en los préstamos inmobiliarios comerciales está influenciado por las condiciones económicas y la ubicación específica de la propiedad. Factores como las tasas de empleo locales, la demanda de propiedades y el crecimiento económico pueden afectar el valor y el potencial de ingresos de una propiedad.

Por ejemplo, un espacio comercial en una zona urbana en auge podría ser una apuesta más segura que uno en una ciudad rural en decadencia. Los prestamistas evalúan estos riesgos analizando las tendencias del mercado y las tasaciones de propiedades para garantizar que el valor de la propiedad respalde el monto del préstamo.

En resumen, comprender estos riesgos e implementar prácticas eficaces de gestión de riesgos puede marcar una gran diferencia en el éxito de las inversiones en bienes raíces comerciales. Vigilando solvencia, las tendencias de las tasas de interés y las condiciones del mercado, tanto los prestamistas como los prestatarios pueden gestionar mejor las complejidades de préstamos inmobiliarios comerciales.

Tipos de préstamos para bienes raíces comerciales

Cuando se trata de préstamos inmobiliarios comerciales, hay varios tipos de préstamos disponibles. Cada uno satisface diferentes necesidades y tiene su propio conjunto de ventajas e inconvenientes. Echemos un vistazo más de cerca a algunos de los tipos más comunes:

Préstamos bancarios

Los préstamos bancarios son una forma de financiación tradicional y muy utilizada en el sector inmobiliario comercial. Estos préstamos suelen ser otorgados por bancos comerciales y cooperativas de crédito. A menudo se utilizan para comprar edificios existentes, construir otros nuevos o renovar propiedades.

- Ventajas: Los préstamos bancarios suelen ofrecer tipos de interés competitivos y condiciones flexibles basadas en la solvencia del prestatario.

- Contras: A menudo requieren un pago inicial significativo y verificaciones de crédito exhaustivas, lo que puede ser una barrera para algunos prestatarios.

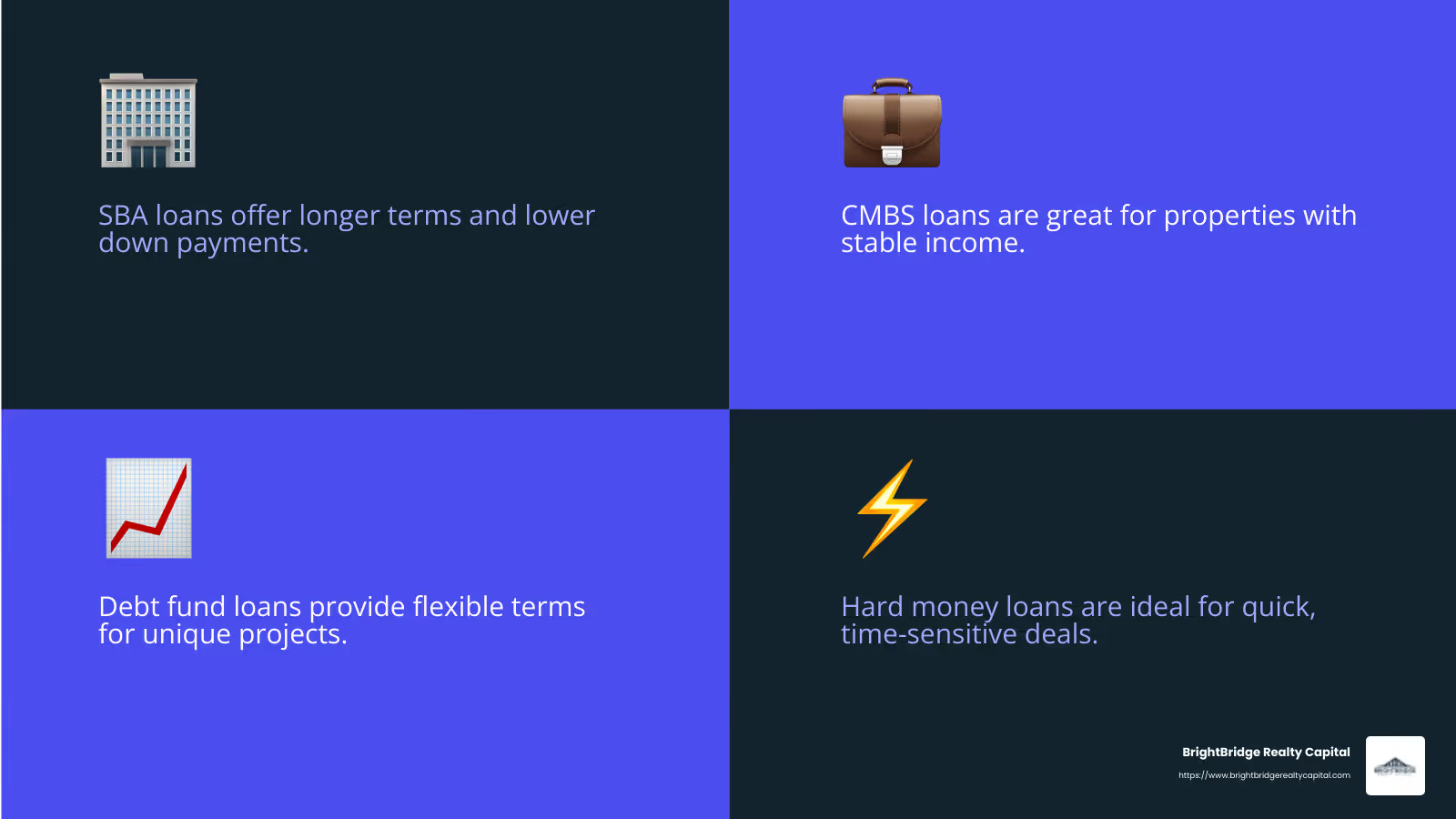

Préstamos de la SBA

Los préstamos de la SBA están respaldados por la Administración de Pequeñas Empresas de EE. UU. y están dirigidos específicamente a pequeñas empresas. Estos préstamos se utilizan a menudo para adquirir o refinanciar propiedades comerciales ocupadas por sus propietarios, como edificios de oficinas y almacenes.

- Ventajas: Los préstamos de la SBA ofrecen condiciones favorables, incluidos períodos de pago más largos y pagos iniciales más bajos.

- Contras: El proceso de solicitud puede ser largo y estos préstamos no se pueden utilizar para propiedades multifamiliares.

Préstamos CMBS

Los préstamos de valores respaldados por hipotecas comerciales (CMBS) agrupan hipotecas en valores que se venden a los inversores. Estos préstamos se evalúan principalmente en función de la solidez financiera de la propiedad y no del prestatario.

- Ventajas: Los préstamos CMBS suelen tener tasas de interés fijas y amortización a largo plazo, lo que los hace atractivos para propiedades estables que generen ingresos.

- Contras: Pueden ser complejos y difíciles de obtener en mercados más pequeños.

Préstamos del Fondo de Deuda

Los préstamos de fondos de deuda son otorgados por grupos de inversión privados que reúnen recursos para ofrecer financiamiento. Estos préstamos se utilizan a menudo para proyectos que los prestamistas tradicionales podrían evitar, como la financiación del arrendamiento o la rehabilitación de propiedades.

- Ventajas: Ofrecen términos flexibles y pueden personalizarse según las necesidades específicas del proyecto.

- Contras: Las tasas de interés son generalmente más altas, lo que refleja el mayor riesgo.

Préstamos de dinero fuerte

Los préstamos de dinero fuerte son opciones de financiación a corto plazo, que a menudo se utilizan para la compra o renovación de propiedades cuando se necesita financiación rápida. Estos préstamos se centran más en el valor de la propiedad que en el historial crediticio del prestatario.

- Ventajas: La rápida aprobación y financiación los hacen ideales para acuerdos urgentes.

- Contras: Vienen con tasas de interés y tarifas más altas y, por lo general, requieren un pago inicial mayor.

La elección del tipo de préstamo correcto depende de varios factores, incluido el propósito de la propiedad, la situación financiera del prestatario y la tolerancia general al riesgo. Comprender estas opciones puede ayudarle a tomar decisiones informadas en préstamos inmobiliarios comerciales.

Consideraciones regulatorias y de cumplimiento

Al tratar con préstamos inmobiliarios comerciales, es crucial entender el Panorama regulatorio y de cumplimiento. Estas regulaciones garantizan que las prácticas crediticias sean seguras, sólidas y justas. Exploremos algunos aspectos clave:

Regulaciones de la FDIC

La Corporación Federal de Seguro de Depósitos (FDIC) desempeña un papel vital en la supervisión de las instituciones financieras. Establece directrices para promover la estabilidad y la confianza pública en el sistema financiero. Para los bancos involucrados en préstamos inmobiliarios comerciales, cumplir con las regulaciones de la FDIC es esencial. Estas reglas ayudan a gestionar los riesgos y proteger a los depositantes.

Las Directrices interinstitucionales de la FDIC que establecen estándares de seguridad y solidez, que se encuentran en el Apéndice A de la Parte 364, proporcionan estándares operativos y de gestión. Estos estándares se centran en la calidad de los activos, el crecimiento de los activos y la gestión general del riesgo. Están diseñados para garantizar que los bancos operen de forma segura y sólida.

Normas de seguridad y solidez

Los estándares de seguridad y solidez son un conjunto de pautas que las instituciones financieras deben seguir para mantener su estabilidad. Estos estándares cubren varios aspectos de las operaciones bancarias, incluida la calidad de los activos y las prácticas de gestión. Al adherirse a estos estándares, los bancos pueden mitigar los riesgos y prevenir la inestabilidad financiera.

Un componente clave de estos estándares es garantizar que los bancos tengan capital adecuado y prácticas sólidas de gestión de riesgos. Como se destaca en la Carta a las Instituciones Financieras de la FDIC, es fundamental mantener niveles sólidos de capital y provisiones adecuadas para pérdidas crediticias. Se alienta a los bancos a realizar pruebas de tensión y análisis de sensibilidad para evaluar su resiliencia a los cambios económicos.

Estándares de préstamos inmobiliarios

La Parte 365 de las regulaciones de la FDIC describe los estándares de préstamos inmobiliarios. Estas normas exigen que los bancos adopten y mantengan políticas escritas para préstamos inmobiliarios. Las políticas deben abordar la relación préstamo-valor, el análisis crediticio y la evaluación de garantías. Al hacerlo, los bancos pueden garantizar que sus prácticas crediticias sean prudentes y estén alineadas con las expectativas regulatorias.

El Asesoramiento interinstitucional sobre el uso de evaluaciones en transacciones financieras relacionadas con bienes raíces proporciona orientación sobre cuándo se pueden utilizar evaluaciones, en lugar de tasaciones formales. Esta flexibilidad puede agilizar el proceso de préstamo y al mismo tiempo mantener la precisión en la valoración de la propiedad.

Comprender estos requisitos reglamentarios y de cumplimiento es crucial para cualquier persona involucrada en préstamos inmobiliarios comerciales. Al adherirse a estas directrices, los prestamistas pueden operar de forma segura y eficaz, garantizando la estabilidad del sistema financiero y la protección tanto de los prestatarios como de los depositantes.

Mitigación de riesgos en préstamos para bienes raíces comerciales

cuando se trata de préstamos inmobiliarios comerciales, mitigar los riesgos es crucial. Exploremos cómo suscripción disciplinada, una administración crediticia eficaz y prácticas sólidas de gestión de riesgos pueden ayudar a lograrlo.

Disciplina de suscripción

La suscripción es la base de cualquier decisión crediticia. Es el proceso en el que los prestamistas evalúan la solvencia de los prestatarios y el valor de la propiedad. Mantener la disciplina de suscripción significa atenerse a criterios estrictos y no tomar atajos.

La Declaración sobre la gestión prudente del riesgo para los préstamos inmobiliarios comerciales enfatiza la importancia de esta disciplina. Sugiere que al adherirse a estándares de suscripción bien definidos, los prestamistas pueden identificar riesgos potenciales tempranamente. Este enfoque ayuda a tomar decisiones crediticias informadas, reduciendo la probabilidad de incumplimiento.

Administración de Crédito

La administración de crédito implica gestionar el préstamo después de su aprobación. Se trata de garantizar que el prestatario cumpla con los términos del préstamo y que la propiedad mantenga su valor.

El Aviso de la FDIC sobre prácticas eficaces de gestión de riesgos para préstamos adquiridos y participaciones en préstamos adquiridos destaca la necesidad de una administración crediticia rigurosa. Aconseja tratar los préstamos adquiridos con el mismo cuidado que los originados directamente. Esto significa monitorear periódicamente la salud financiera del prestatario y el estado de la propiedad.

Un sistema sólido de administración de crédito incluye:

- Revisiones periódicas de las finanzas del prestatario.

- Inspecciones frecuentes de propiedades para evaluar la condición y el valor de mercado.

- Identificación oportuna de problemas potenciales, permitiendo la adopción de medidas proactivas.

Prácticas de gestión de riesgos

La gestión eficaz de riesgos consiste en identificar, medir y controlar los riesgos. Para préstamos inmobiliarios comerciales, esto implica evaluar las tendencias del mercado, las condiciones económicas y el comportamiento de los prestatarios.

Según Supervisory Insights de la FDIC, los bancos deberían mantener sólidos niveles de capital y realizar pruebas de estrés. Estas prácticas ayudan a las instituciones a prepararse para los cambios económicos y posibles crisis.

Además, el informe Gestión de las concentraciones de bienes raíces comerciales en un entorno desafiante destaca la importancia de diversificar las carteras de préstamos. Al no concentrarse demasiado en un área, los prestamistas pueden distribuir el riesgo y reducir la exposición a las fluctuaciones del mercado.

En conclusión, al adherirse a la disciplina de suscripción, mantener un sistema sólido de administración de crédito e implementar prácticas integrales de gestión de riesgos, los prestamistas pueden mitigar significativamente los riesgos en préstamos inmobiliarios comerciales. Este enfoque no sólo protege al prestamista sino que también garantiza un sistema financiero estable y resiliente.

A continuación, profundizaremos en algunas preguntas frecuentes sobre préstamos inmobiliarios comerciales para aclarar aún más este complejo campo.

Preguntas frecuentes sobre préstamos para bienes raíces comerciales

¿Cuáles son los términos típicos de los préstamos inmobiliarios comerciales?

Al navegar préstamos inmobiliarios comerciales, comprender los términos típicos de los préstamos es clave. A continuación se muestran algunos elementos comunes:

- Relación préstamo-valor (LTV): Esta relación indica qué porcentaje del valor de la propiedad el prestamista está dispuesto a financiar. Por lo general, los LTV pueden llegar hasta el 75% y, en algunos casos, como Mezzanine y Preferred Equity, hasta el 85%. Un LTV más bajo significa que el prestatario necesita depositar más dinero, lo que reduce el riesgo del prestamista.

- Ratio de cobertura del servicio de la deuda (DSCR): Mide el flujo de caja de una propiedad frente a sus obligaciones de deuda. Los prestamistas suelen buscar un DSCR de al menos 1,25, lo que significa que la propiedad genera un 25% más de ingresos que los pagos de la deuda. Un DSCR más alto sugiere una inversión más segura para los prestamistas.

¿Cómo afectan las tasas de interés a los préstamos inmobiliarios comerciales?

Los tipos de interés desempeñan un papel importante en préstamos inmobiliarios comerciales:

- Tasas Fijas: Estas tasas permanecen constantes durante todo el plazo del préstamo, lo que brinda previsibilidad en los pagos mensuales. Son ideales para prestatarios que prefieren la estabilidad y quieren evitar fluctuaciones en sus gastos mensuales.

- Tarifas variables: También conocidas como tasas ajustables, pueden cambiar con el tiempo, a menudo vinculadas a un punto de referencia como la tasa preferencial del WSJ. Si bien pueden comenzar con tasas más bajas que las fijas, pueden aumentar y generar pagos más altos. Esta opción es adecuada para prestatarios que anticipan una caída en las tasas de interés o planean refinanciar.

¿Cuál es el papel de la garantía en los préstamos inmobiliarios comerciales?

La garantía es un componente crítico para asegurar una préstamo de bienes raíces comerciales:

- Préstamos sin recurso: En estos préstamos, el prestamista sólo puede reclamar la propiedad como garantía si el prestatario incumple. Los bienes personales del prestatario permanecen protegidos. Los prestatarios generalmente prefieren los préstamos sin recurso porque limitan la responsabilidad personal.

- Préstamos con recurso: Aquí, el prestamista puede reclamar los bienes personales del prestatario más allá de la propiedad si el préstamo entra en mora. Si bien son más riesgosos para el prestatario, estos préstamos suelen tener condiciones más competitivas debido al menor riesgo para los prestamistas.

Al comprender estos términos, los prestatarios pueden tomar decisiones informadas y seleccionar la mejor estructura de préstamo para sus necesidades. A continuación, exploraremos las consideraciones regulatorias y de cumplimiento que desempeñan un papel crucial en préstamos inmobiliarios comerciales.

Conclusión

BrightBridge Realty Capital está aquí para hacer que su viaje en bienes raíces comerciales sea fluido y eficiente. Entendemos que la estrategia de cada inversor es única y por eso ofrecemos soluciones de financiación personalizadas personalizado a sus necesidades específicas.

Nuestra experiencia en préstamos inmobiliarios comerciales nos permite ofrecer opciones de financiación flexibles que mantienen sus proyectos encaminados. Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, lo cubrimos con tarifas competitivas y un proceso fluido.

Una de nuestras fortalezas clave es nuestra capacidad para cerrar acuerdos rápidamente. Estamos orgullosos de nuestro cierres rápidos, a menudo dentro de una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan. Como prestamista directo, eliminamos a los intermediarios, lo que significa que usted obtiene las mejores tarifas y una experiencia sin complicaciones.

En BrightBridge Realty Capital, estamos comprometidos a respaldar su estrategia de inversión con soluciones de préstamos a nivel nacional. Nuestro equipo de expertos se dedica a gestionar cada detalle internamente, desde su solicitud inicial hasta su pago final. Esto garantiza una experiencia fluida y fluida, guiándote en cada paso del camino.

¿Listo para seguir adelante con sus planes de inversión inmobiliaria? Explora nuestro soluciones de financiación personalizadas y descubre cómo podemos ayudarte a alcanzar tus objetivos. Cerremos juntos la brecha hacia su éxito.