Encuentre su puente perfecto: un resumen de los principales prestamistas

Summary

Encuentre las mejores empresas que ofrecen préstamos puente. Conozca los pros, los contras, los costos y cómo elegir el mejor prestamista para sus necesidades inmobiliarias.

Por qué los prestamistas de préstamos puente son importantes para el éxito inmobiliario

En el dinámico y a menudo volátil mercado inmobiliario actual, la velocidad no es sólo una ventaja; es una necesidad. Empresas que ofrecen préstamos puente Proporcionar este elemento crítico, brindando financiamiento rápido y flexible que permita a los inversores inmobiliarios y compradores de viviendas capitalizar oportunidades urgentes. Ya sea que esté buscando comprar una casa nueva antes de vender la actual, financiar un lucrativo proyecto de reparación y conversión, adquirir una propiedad comercial en una subasta o ampliar su cartera de alquileres, el socio financiero adecuado puede ser el factor decisivo entre asegurar un gran trato o verlo desaparecer.

Los préstamos puente son soluciones de financiación a corto plazo diseñadas para cerrar una brecha temporal de flujo de caja. Por lo general, oscilan entre tan solo 25.000 dólares para proyectos menores hasta más de 2 millones de dólares para adquisiciones comerciales importantes, con plazos que generalmente duran entre 6 y 24 meses. Si bien las tasas de interés, que a menudo son Prime + 2-3% o más, y las tarifas de originación de 1-2,5% son más sustanciales que las hipotecas tradicionales, su valor radica en su velocidad. La mayoría de los prestamistas especializados pueden cerrar un trato en 5 a 30 días, un marcado contraste con el cronograma de 45 a 60 días de los préstamos bancarios convencionales.

Esta velocidad es primordial. La clave es encontrar un prestamista cuyos servicios se ajusten perfectamente a su escenario específico. Algunos prestamistas se especializan en mudanzas residenciales para propietarios de viviendas, mientras que otros se centran exclusivamente en las necesidades complejas de inversores inmobiliarios experimentados. Algunos ofrecen cobertura a nivel nacional, mientras que otros aprovechan un profundo conocimiento de mercados regionales específicos. Las diferencias en velocidad, costo, flexibilidad de préstamos y criterios de suscripción varían significativamente entre proveedores, lo que hace que la elección del prestamista sea una decisión estratégica.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Mi función consiste en ayudar a inversores y propietarios a navegar por estructuras financieras complejas y seleccionar los proveedores de préstamos puente ideales para sus proyectos únicos. A través de años de experiencia trabajando directamente con una amplia gama de empresas que ofrecen préstamos puente, obtuve información de primera mano sobre cómo el socio crediticio adecuado no solo puede acelerar un acuerdo sino también mejorar fundamentalmente los retornos de la inversión y reducir la fricción transaccional.

Empresas que ofrecen préstamos puente términos que debe conocer:

¿Qué es un préstamo puente y cómo funciona?

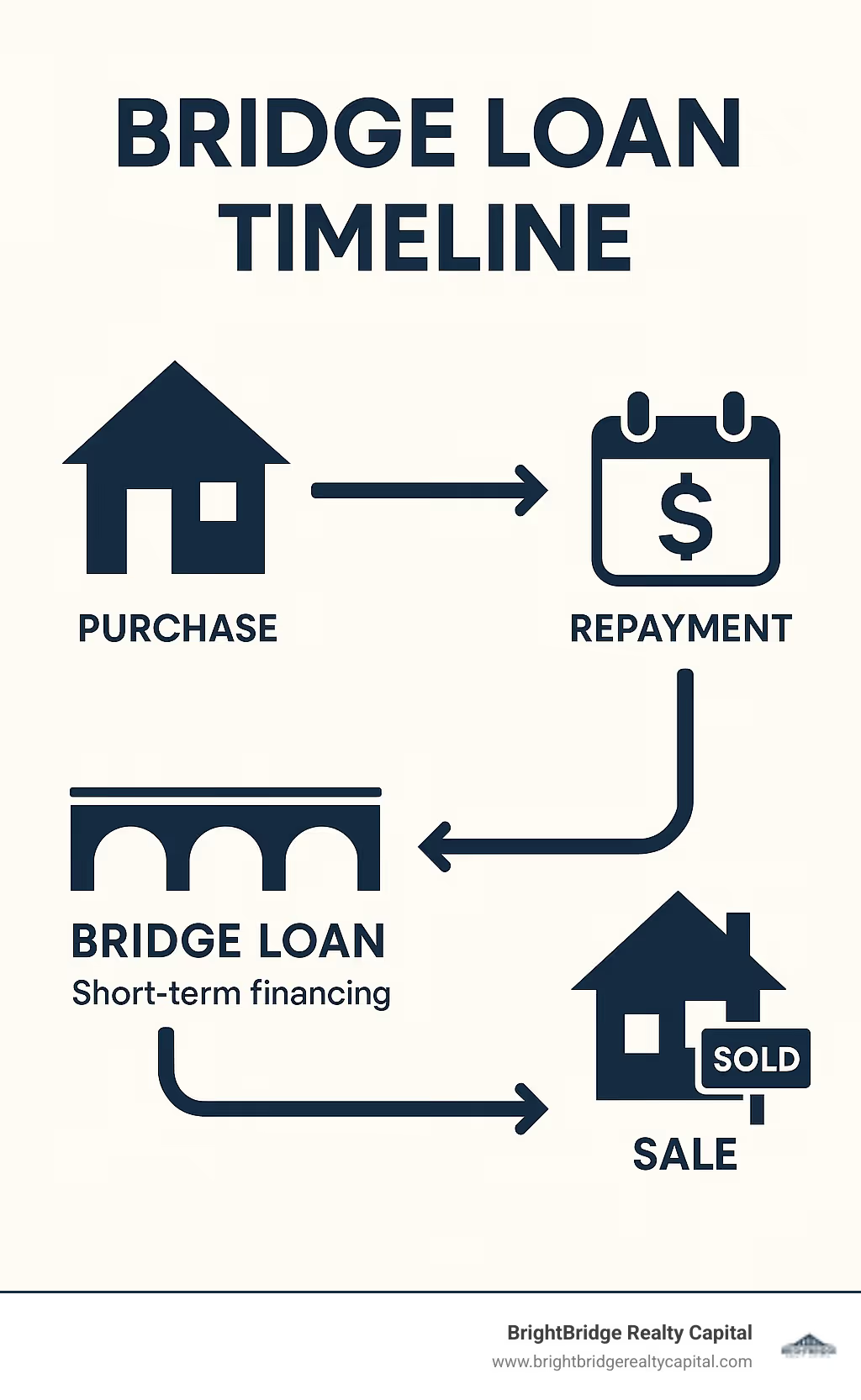

Un préstamo puente es una forma de financiación temporal a corto plazo diseñada para "cerrar la brecha" entre dos transacciones financieras relacionadas. Casi siempre se trata de un préstamo garantizado, siendo los bienes inmuebles la forma más común de garantía. El objetivo principal de un préstamo puente es proporcionar liquidez inmediata, priorizando la velocidad y la flexibilidad sobre los costos más bajos asociados con el financiamiento convencional a largo plazo.

Considere el escenario residencial clásico: ha encontrado la casa de sus sueños, pero la fecha de cierre son semanas antes de que se venda su casa actual. En un mercado competitivo, no puede condicionar su oferta a la venta de su casa. Aquí es donde entra en juego un préstamo puente. Proporciona los fondos necesarios para el pago inicial y la compra de su nueva casa aprovechando el valor líquido que ha acumulado en su propiedad existente. Una vez que se vende su antigua casa, las ganancias se utilizan para liquidar el préstamo puente y usted realiza la transición a su hipoteca permanente sobre la nueva propiedad. Este sencillo mecanismo elimina un inmenso estrés e incertidumbre en el proceso de compra de una vivienda.

Más allá de las mudanzas residenciales, los inversores inmobiliarios y los propietarios de empresas utilizan los préstamos puente para aprovechar una variedad de oportunidades urgentes:

- Comprar antes de vender: Como se describió anteriormente, esto permite al comprador adquirir una nueva propiedad sin verse obligado a vender primero la existente, lo que hace que su oferta de compra sea tan sólida como una oferta en efectivo.

- Renovaciones y reparaciones de propiedades: Un inversor podría utilizar un préstamo puente para comprar una propiedad en dificultades y financiar las renovaciones inmediatas. Por ejemplo, un inversor compra una propiedad por 300.000 dólares con un presupuesto de renovación previsto de 50.000 dólares. Un préstamo puente puede cubrir una parte importante tanto del precio de compra como de los costos de rehabilitación. Una vez que se completan las renovaciones y el valor de la propiedad aumenta a $450,000, el inversionista la vende, paga el préstamo puente y se queda con las ganancias.

- Prevención de la ejecución hipotecaria: El propietario de una propiedad que enfrenta una ejecución hipotecaria puede utilizar un préstamo puente de financiación rápida para pagar la deuda pendiente con su prestamista actual. Esto detiene el proceso de ejecución hipotecaria y les proporciona una ventana crucial de 6 a 12 meses para vender la propiedad en sus propios términos o asegurar una refinanciación a largo plazo, preservando así su capital.

- Adquisición y Estabilización de Propiedades Comerciales: Es posible que un inversor desee adquirir un edificio comercial con una alta tasa de desocupación. Los bancos tradicionales dudan en financiar este tipo de propiedades. Un préstamo puente puede financiar la adquisición y proporcionar capital para mejoras y marketing para atraer inquilinos. Una vez que la propiedad esté "estabilizada" (es decir, tenga una alta tasa de ocupación y un flujo de caja constante), el inversor puede refinanciarla con una hipoteca comercial convencional a una tasa mucho más baja.

El mecanismo central detrás de esta velocidad es el enfoque del prestamista en las garantías. Empresas que ofrecen préstamos puente se refieren principalmente al valor de los bienes inmuebles que garantizan el préstamo. Utilizan este activo como base para su decisión crediticia, lo que permite una financiación más rápida con mucho menos papeleo y verificación de ingresos en comparación con las hipotecas tradicionales. El monto del préstamo se calcula en función del capital de la propiedad colateral, menos las hipotecas existentes y los costos de cierre estimados, lo que garantiza que el prestamista se encuentre en una posición segura.

Los pros, los contras y las características clave del financiamiento puente

Los préstamos puente son una poderosa herramienta financiera, pero no son una solución única para todos. Una comprensión profunda de sus distintas ventajas, desventajas importantes y características clave es esencial para que cualquier prestatario determine si este tipo de financiamiento se alinea con sus objetivos inmobiliarios y su tolerancia al riesgo.

Ventajas: ¿Por qué considerar un préstamo puente?

El principal atractivo de un préstamo puente radica en su velocidad incomparable y flexibilidad estratégica, que se traducen en varios beneficios tangibles.

- Realización de ofertas no contingentes: En un mercado de vendedores, las ofertas supeditadas a la venta de la casa actual del comprador a menudo se rechazan. Un préstamo puente proporciona los fondos para hacer una oferta limpia y no contingente, que es casi tan atractiva para un vendedor como un acuerdo en efectivo. Esto fortalece drásticamente su posición negociadora y aumenta la probabilidad de que se acepte su oferta.

- Asegurar una vivienda en un mercado competitivo: Cuando las propiedades deseables reciben múltiples ofertas y se venden en cuestión de días, la capacidad de actuar con decisión es crucial. Un préstamo puente le permite evitar el largo proceso de una hipoteca tradicional, permitiéndole asegurar su nueva propiedad antes de que lo haga otro comprador.

- Evitar dobles mudanzas y viviendas temporales: La logística de vender una casa y comprar otra puede ser una pesadilla. Un préstamo puente le permite comprar y mudarse a su nueva casa según su propio cronograma, antes de vender la anterior. Esto elimina la necesidad de costosas viviendas temporales y la molestia de mudarse dos veces.

- Financiamiento para renovaciones de preventa: Un préstamo puente puede desbloquear capital para realizar renovaciones estratégicas en su propiedad actual antes de ponerla a la venta. Esto puede aumentar significativamente su valor de mercado y precio de venta, maximizando el retorno de su inversión. Esto es especialmente útil para inversores que necesitan financiar tanto la adquisición como la rehabilitación.

- Flexibilidad para situaciones únicas de prestatarios: Los prestamistas privados de préstamos puente suelen ser más flexibles que los bancos tradicionales. Pueden acomodar a prestatarios con activos sólidos pero flujos de ingresos no tradicionales, como personas que trabajan por cuenta propia o personas con ingresos 1099, que pueden tener dificultades para cumplir con los estrictos requisitos de documentación de los préstamos convencionales.

Desventajas: ¿Cuáles son los riesgos potenciales?

Los prestatarios deben ser muy conscientes de las posibles desventajas y costos antes de comprometerse con un préstamo puente.

- Tasas de interés más altas: Ésta es la compensación más importante. Como productos de corto plazo y de mayor riesgo, los préstamos puente tienen tasas de interés sustancialmente más altas que las hipotecas convencionales. Para los préstamos a inversores, las tasas suelen oscilar entre el 7,5% y el 11,5% o incluso más, según el prestamista y el perfil de riesgo del acuerdo. Este es el precio que se paga por la velocidad y la comodidad.

- Tarifas significativas de originación y cierre: Los prestamistas cobran tarifas iniciales por adelantado, que generalmente oscilan entre el 1% y el 2,5% del monto total del préstamo. Además de esto, los prestatarios deben cubrir otros costos de cierre, como honorarios de tasación, seguro de título, honorarios de depósito en garantía y honorarios legales, que pueden acumularse rápidamente.

- Tarifas administrativas y de procesamiento: Espere pagar tarifas fijas de administración o suscripción, generalmente entre $ 200 y $ 1,500, para cubrir el costo del prestamista de procesar y administrar el expediente del préstamo. Para préstamos más grandes o más complejos, los prestamistas pueden registrar un gravamen sobre su propiedad, lo que requiere honorarios legales adicionales.

- Gestión de dos pagos de vivienda: Durante el plazo del préstamo puente, es posible que usted sea responsable de tres pagos simultáneamente: su hipoteca actual, el nuevo pago del préstamo puente (a menudo, solo intereses) y la hipoteca de su nueva casa. Esto requiere una planificación financiera cuidadosa y conservadora para garantizar que pueda gestionar la tensión del flujo de caja.

- Riesgo de incumplimiento grave si fracasa la venta de la propiedad: Éste es el mayor riesgo. Un préstamo puente se basa en una estrategia de salida exitosa, generalmente la venta de su propiedad existente. Si esa propiedad no se vende dentro del plazo del préstamo (por ejemplo, de 6 a 12 meses), usted está en mora. Las consecuencias pueden ser graves: el prestamista puede cobrar una tasa de interés de penalización mucho más alta, exigir fuertes tarifas de extensión o, en el peor de los casos, iniciar procedimientos de ejecución hipotecaria para confiscar y vender su propiedad en garantía para pagar la deuda. Una estrategia de salida clara, realista y viable no sólo es importante; es absolutamente esencial.

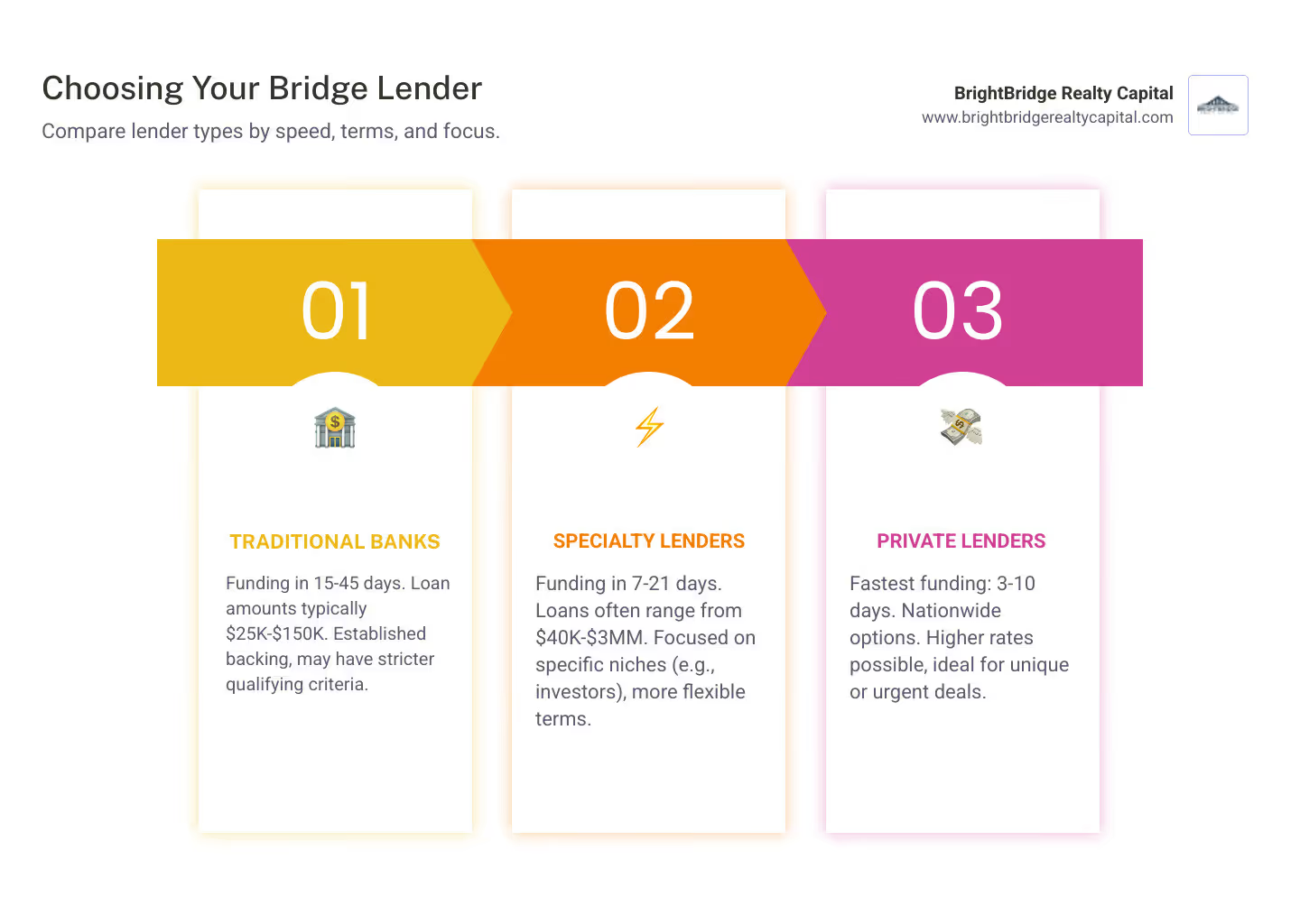

Tipos de proveedores de préstamos puente

El paisaje de empresas que ofrecen préstamos puente es diversa y abarca desde instituciones grandes y conservadoras hasta empresas privadas ágiles y especializadas.

- Bancos tradicionales: Los grandes bancos nacionales y regionales a veces ofrecen préstamos puente, pero generalmente sólo a clientes existentes de alto patrimonio neto con crédito impecable y finanzas sólidas. Sus procesos son notoriamente lentos y sus criterios de suscripción son los más estrictos, pero pueden ofrecer las tarifas más bajas a sus clientes principales.

- Prestamistas hipotecarios: Muchas empresas que se especializan en hipotecas residenciales también ofrecen programas de préstamos puente. A menudo tienen un alcance geográfico más amplio y procesos más ágiles que los bancos tradicionales, pero aún mantienen una fuerte preferencia por prestatarios con puntajes crediticios altos e ingresos W-2 verificables.

- Prestamistas privados / Empresas especializadas en financiación inmobiliaria: Esta es la categoría donde opera BrightBridge Realty Capital. Estos prestamistas, también conocidos como prestamistas de dinero fuerte, se especializan en financiación rápida, flexible y basada en activos para inversores inmobiliarios y transacciones complejas. Se centran más en el valor de la propiedad y la viabilidad del acuerdo que en el estado financiero personal del prestatario.

- Diferencias de velocidad: Ésta es su principal ventaja. Mientras que un banco puede tardar entre 45 y 60 días en financiar un préstamo, un prestamista privado a menudo puede cerrarlo en 5 a 10 días hábiles, un factor crítico para acuerdos inmobiliarios competitivos.

- Diferencias de costo: Esta velocidad y flexibilidad tienen un precio. Las tasas y comisiones de los prestamistas privados suelen ser más altas que las de los bancos. Sin embargo, para un inversor, el beneficio obtenido al asegurar una oportunidad urgente a menudo supera con creces el mayor costo de financiación.

- Diferencias de criterios: Los prestamistas privados tienen estándares de suscripción mucho más flexibles. Están dispuestos a otorgar préstamos a prestatarios con puntajes crediticios más bajos, ingresos no tradicionales o estructuras de entidades complejas, siempre que haya suficiente capital en la garantía y una estrategia de salida clara y plausible.

Comprender los números: costos, términos y calificaciones de los préstamos puente

Antes de solicitar un préstamo puente, es imperativo tener un conocimiento detallado de los costos asociados, los términos típicos y los estrictos requisitos de calificación. Entrar con ojos claros le ayudará a hacer un presupuesto eficaz y a determinar si este es el producto financiero adecuado para su situación.

Costos típicos y estructuras de pago

El costo total de un préstamo puente va mucho más allá de la tasa de interés anunciada. Una evaluación integral incluye varios componentes clave.

- Tasas de interés: Al ser préstamos a corto plazo y orientados al riesgo, las tasas de los préstamos puente son significativamente más altas que las de las hipotecas convencionales a 30 años. Por lo general, oscilan entre el 7,5% y el 11,5% para escenarios residenciales y pueden ser más altos para propiedades de inversión, lo que refleja el riesgo del prestamista y la necesidad de un retorno rápido.

- Tarifas de originación y otras tarifas: Este es un importante centro de costos. Espere una tarifa inicial inicial, que es el cargo del prestamista por crear el préstamo, calculado como un porcentaje del monto del préstamo (normalmente del 1% al 2,5%). Más allá de eso, encontrará una serie de otras tarifas de terceros y prestamistas:

- Tarifa de tasación: Para verificar el valor de la propiedad en garantía ($500 - $1,500+).

- Tarifas de título y depósito en garantía: Para garantizar que el título de propiedad sea claro y gestionar el proceso de cierre ($1,000 - $3,000+).

- Tarifas de suscripción/administrativas: El costo interno del prestamista por procesar su expediente ($500 - $1,500).

- Honorarios legales: Para la preparación y revisión de documentos, especialmente para prestatarios comerciales o de entidades.

- Condiciones del préstamo: Los plazos de los préstamos puente son, por definición, cortos. Suelen oscilar entre 6 y 18 meses. Para proyectos comerciales o de nueva construcción más complejos, los plazos a veces pueden extenderse hasta dos o tres años, a menudo con hitos de desempeño específicos adjuntos.

- Estructura de pago: La gran mayoría de los préstamos puente están estructurados con pagos mensuales de sólo intereses. Esto mantiene el costo de mantenimiento mensual más bajo que el de un préstamo de amortización total. Sin embargo, el importe total del principal original se debe pagar en un solo importe grande pago global al final del plazo del préstamo. Este pago global generalmente se financia con los ingresos de la venta de la propiedad colateral o mediante una refinanciación en una hipoteca a largo plazo.

Para darle una idea más clara, comparemos los costos típicos de los préstamos puente con otras opciones de financiamiento inmobiliario a corto plazo que ofrecemos en BrightBridge Realty Capital:

CaracterísticaPréstamos puente (general)Préstamos de dinero fuerte (BrightBridge)Préstamos Fix-and-Flip (BrightBridge)Préstamos para construcción desde cero (BrightBridge)Término típico6-18 meses6-24 meses12-24 meses12-36 mesesTasa de interés7,5% - 11,5%8% - 14%8% - 12%9% - 14%Tarifa de originación1% - 2,5%2% - 5%2% - 4%2% - 5%LTV/LTCHasta 80-89,99%Hasta 75% LTVHasta 90% LTC (Compra + Rehabilitación)Hasta 85% LTCUso primarioPuentear brechas en el tiempoCapital rápido para activos en dificultadesAdquirir, rehabilitar, venderNuevos proyectos de construcciónReembolsoSólo intereses, globoSólo intereses, globoSólo intereses, globoSólo intereses, globo

¿Quién es elegible para un préstamo puente?

Los criterios de calificación varían según el prestamista, pero empresas que ofrecen préstamos puenteLos prestamistas, especialmente los privados, se centran en gran medida en la calidad de la garantía y la capacidad del prestatario para ejecutar el plan de pago.

- Sólido valor inmobiliario: Este es el factor más crítico. Los prestamistas deben ver un capital significativo en la propiedad que se utiliza como garantía. Lo evalúan utilizando Loan-to-Value (LTV). Por ejemplo, si su casa vale $500,000 y tiene una hipoteca existente de $200,000, tiene $300,000 en capital. Un prestamista podría ofrecer un préstamo puente de hasta el 80% del LTV, o una financiación total de 400.000 dólares. Su nuevo préstamo puente sería de $200,000 ($400,000 LTV total - $200,000 de hipoteca existente).

- Buen puntaje crediticio: Si bien los prestamistas privados son más flexibles que los bancos, un buen puntaje crediticio (generalmente 680+) siempre mejorará sus posibilidades de aprobación y lo ayudará a obtener mejores condiciones y una tasa de interés más baja. Una mala calificación crediticia puede no ser un factor decisivo si el capital es muy alto, pero generará costos más altos.

- Ingresos/activos verificables: Debe demostrar la capacidad de manejar los pagos mensuales de intereses únicamente, además de sus otras obligaciones existentes. Algunos prestamistas ofrecen programas flexibles para quienes tienen ingresos no tradicionales, como 1099 asalariados, mirando extractos bancarios en lugar de declaraciones de impuestos.

- Una estrategia de salida clara y viable: Esto no es negociable. Los prestamistas deben estar convencidos de que usted tiene un plan sólido para pagar el pago global. Una estrategia de salida sólida es un contrato de venta firmado en su residencia de salida. Una estrategia más débil, pero aún viable, podría ser un acuerdo de cotización con un importante agente inmobiliario en un mercado caliente. Para los inversores, la salida suele ser una venta planificada a un tercero o una refinanciación en un préstamo a largo plazo, como uno de nuestros Préstamos DSCR para inversores, que está respaldado por un plan de proyecto detallado y un análisis de mercado.

Cómo elegir entre empresas que ofrecen préstamos puente

Seleccionar el socio crediticio adecuado es tan crucial como obtener el préstamo en sí. La elección incorrecta puede provocar costosos retrasos, tarifas inesperadas y una transacción fallida. Es esencial adoptar un enfoque metódico para examinar a los posibles prestamistas.

Factores a considerar al elegir un prestamista

Al evaluar empresas que ofrecen préstamos puente, debe mirar más allá de la tasa de interés general y profundizar en los detalles operativos que definen a un gran prestamista.

- Velocidad de cierre: ¿Qué tan rápido puede el prestamista llevarlo de manera confiable desde la solicitud hasta el préstamo financiado? En una situación en la que el tiempo es urgente, éste suele ser el factor más importante. Pregunte por su hora promedio de cierre y si pueden ofrecer una garantía de financiación. En BrightBridge Realty Capital, nos enorgullecemos de nuestra capacidad para cerrar acuerdos en tan solo una semana.

- Transparencia y estructura de tarifas: Un prestamista acreditado proporcionará un desglose claro, detallado y por adelantado de todas las tarifas. Tenga cuidado con los prestamistas que son vagos acerca de los costos o tienen estructuras de tarifas complejas. Debería recibir una hoja de términos al principio del proceso que describa cada uno de los costos en los que incurrirá.

- Flexibilidad y personalización de préstamos: Los acuerdos inmobiliarios rara vez son sencillos. ¿Ofrece el prestamista términos que puedan adaptarse a su situación? Esto podría incluir opciones para reservas de intereses (donde los pagos están integrados en el préstamo), calendarios de retiro flexibles para fondos de renovación u opciones claras y razonables para una extensión del préstamo si la venta de su propiedad se retrasa inesperadamente.

- Especialización y experiencia de prestamistas: Elija un prestamista que viva y respire su tipo de proyecto. Un prestamista especializado en préstamos puente residenciales para propietarios de viviendas tendrá un conjunto de habilidades diferente al de uno centrado en propiedades comerciales o proyectos de reparación y conversión para inversores. Un prestamista experimentado centrado en los inversores comprenderá mejor los presupuestos de rehabilitación, los valores posteriores a la reparación (ARV) y el ritmo de inversión en bienes raíces.

- Atención al cliente y comunicación: ¿El prestamista responde? ¿Tiene un único punto de contacto? Una buena comunicación y el acceso directo a quienes toman las decisiones pueden hacer que un proceso complejo y estresante sea mucho más fluido. Un prestamista que desaparece después de haber enviado su solicitud es una señal de alerta importante.

- Reputación y trayectoria: Investigue la historia del prestamista. Busque reseñas, testimonios y estudios de casos en línea de ofertas similares a la suya. Un largo historial de cierres exitosos es un fuerte indicador de confiabilidad.

Comparación de tipos de proveedores para su escenario

Sus necesidades específicas deben dictar su elección de proveedor.

- Prestamistas directos: Para obtener máxima velocidad y flexibilidad, un prestamista directo como BrightBridge Realty Capital suele ser la mejor opción para inversores y situaciones complejas. Como prestamista directo, utilizamos nuestro propio capital y contamos con suscripción interna, lo que significa que tomamos las decisiones. Esto elimina intermediarios, lo que lleva a decisiones más rápidas, términos más flexibles y una comunicación más clara.

- Corredores: Un agente de préstamos puede conectarlo con varios prestamistas, lo que puede resultar útil si no está seguro de por dónde empezar. Sin embargo, esto puede agregar otra capa al proceso, lo que podría ralentizar las cosas y agregar costos, ya que el corredor también deberá ser compensado.

- Análisis de velocidad versus costo: Esta es la compensación fundamental. Un banco tradicional puede ofrecer un préstamo puente al 8%, mientras que un prestamista privado ofrece uno al 10%. El banco, sin embargo, tardará 45 días, mientras que el prestamista privado puede cerrar en 7 días. Si esa velocidad le permite comprar una propiedad por $40,000 por debajo del valor de mercado que de otro modo habría perdido, pagar el 2% adicional en intereses durante un período corto es una decisión comercial altamente rentable.

- Préstamos centrados en los inversores: Si usted es un inversionista en bienes raíces, es fundamental buscar prestamistas con una amplia trayectoria en el financiamiento de propiedades de inversión. Hablan su idioma y entienden su modelo de negocio. Nuestro financiación tipo fix-and-flip es un producto diseñado por inversores, para inversores, con este principio en mente.

Qué preguntar a las empresas que ofrecen préstamos puente

Antes de comprometerse con cualquier prestamista, ármese con estas preguntas críticas:

- ¿Cuál es el costo total estimado del préstamo, incluidos todos los cargos de originación, administrativos y de terceros? ¿Puedo ver una hoja de términos detallada?

- ¿Cuál es el plazo exacto del préstamo y cuáles son los costos y condiciones específicos para una extensión si la venta de mi propiedad se retrasa?

- ¿Cuál es el cronograma de pago completo y cuándo exactamente vence el pago global final?

- ¿Cuáles son las sanciones por pagos atrasados o por incumplimiento?

- ¿Existe alguna penalización por pago anticipado si vendo mi propiedad y cancelo el préstamo anticipadamente?

- ¿Qué garantía específica se requiere y cuál es la relación préstamo-valor (LTV) máxima que ofrecerá?

- ¿Cuál es su cronograma de financiamiento típico y realista desde la solicitud hasta el cierre?

- ¿Quién será mi único punto de contacto durante todo el proceso?

- ¿Existen limitaciones geográficas o preferencias para sus préstamos? (Aunque prestamos en todo el país, preferimos las principales áreas metropolitanas).

Preguntas frecuentes

A continuación se ofrecen respuestas detalladas a algunas de las preguntas más comunes que tienen los prestatarios sobre los préstamos puente y las empresas que los ofrecen.

¿En qué se diferencian los préstamos puente residenciales y comerciales?

Si bien ambos sirven para cerrar una brecha financiera, los préstamos puente residenciales y comerciales son productos fundamentalmente diferentes adaptados a diferentes prestatarios y propósitos.

- Objeto y prestatario: Los préstamos puente residenciales son para personas o familias que compran una nueva residencia principal antes de vender la anterior. Los préstamos puente comerciales son para entidades comerciales e inversores que adquieren o reposicionan propiedades generadoras de ingresos (por ejemplo, edificios de apartamentos, espacios de oficinas, centros comerciales).

- Enfoque de suscripción: La suscripción de un préstamo residencial se centra en el puntaje crediticio personal, los ingresos (a menudo W-2) y la relación deuda-ingresos del individuo. Para un préstamo comercial, el prestamista se centra principalmente en el potencial económico de la propiedad: su flujo de caja actual y proyectado, la calidad del inquilino, la posición en el mercado y la experiencia del prestatario como inversionista inmobiliario.

- Complejidad y escala: Los préstamos comerciales suelen ser más grandes y estructuralmente más complejos. Pueden involucrar múltiples propiedades, componentes de construcción y una debida diligencia más extensa, incluidos informes ambientales y análisis de arrendamiento detallados. Los plazos de los préstamos puente comerciales también pueden ser más largos (de 2 a 3 años) para dar tiempo a la estabilización de la propiedad.

- Especialización de prestamistas: La mayoría empresas que ofrecen préstamos puente especializarse en préstamos residenciales o comerciales. Es raro encontrar un prestamista que se destaque en ambos, ya que las habilidades requeridas y los modelos de análisis de riesgos son muy diferentes.

¿Cuáles son las principales alternativas a un préstamo puente?

Si bien los préstamos puente son excelentes para escenarios específicos, otras opciones de financiamiento pueden ser más adecuadas según su cronograma, sensibilidad a los costos y necesidades.

- Préstamos de dinero fuerte: A menudo utilizados indistintamente con préstamos puente privados, estos son préstamos basados en activos ideales para propiedades que no califican para financiamiento tradicional, como activos en dificultades que necesitan una renovación significativa. Son muy rápidos pero suelen tener las tarifas y tarifas más altas. Ofrecemos préstamos de dinero fuerte para inversores que necesitan la máxima velocidad y flexibilidad.

- Línea de crédito sobre el valor líquido de la vivienda (HELOC): Un HELOC le permite pedir prestado sobre el valor líquido de su vivienda actual, proporcionando una línea de crédito renovable. Por lo general, es mucho más barato que un préstamo puente, pero el proceso de solicitud y aprobación es mucho más lento y suele tardar entre 30 y 45 días, lo que lo hace inadecuado para compras urgentes.

- Préstamo personal: Para brechas de financiamiento más pequeñas, un préstamo personal sin garantía podría ser una opción. Sin embargo, los montos de los préstamos suelen ser limitados (por ejemplo, menos de $50 000) y las tasas de interés son muy altas ya que no hay garantía.

- Financiamiento del vendedor: En casos excepcionales, el vendedor de la propiedad puede estar dispuesto a proporcionar financiación al comprador, actuando como banco. Esto puede ser muy flexible, pero depende enteramente de la situación financiera y la voluntad del vendedor.

- Refinanciamiento con retiro de efectivo: Esto implica refinanciar su hipoteca existente por un monto mayor al que debe actualmente y tomar la diferencia en efectivo. Esta es una solución a largo plazo que reemplaza su hipoteca actual y no es ideal para necesidades a corto plazo debido a un proceso de cierre prolongado (45 a 60 días).

¿Se puede utilizar un préstamo puente para nuevas construcciones?

Sí, los préstamos puente son una herramienta común y eficaz para financiar nuevos proyectos de construcción, especialmente en las fases inicial y de transición.

- Adquisición de tierras y financiación inicial: Un desarrollador podría utilizar un préstamo puente para adquirir rápidamente una parcela de terreno y cubrir los costos iniciales previos al desarrollo (por ejemplo, planos arquitectónicos, permisos) mientras trabaja para asegurar un préstamo de construcción tradicional más grande, cuya aprobación puede tardar muchos meses.

- Un puente hacia la financiación a largo plazo: Una vez finalizado un proyecto de construcción, la propiedad suele quedar vacía. Aún no está "estabilizada" ni genera ingresos, lo que dificulta calificar para una hipoteca permanente. Se puede utilizar un préstamo puente para liquidar el préstamo de construcción inicial y "cerrar" la brecha durante la fase de arrendamiento. Una vez que el edificio esté completamente arrendado y genere un flujo de caja constante, el desarrollador puede refinanciarlo fácilmente con un préstamo a largo plazo más favorable. Nuestro préstamos para construcción desde cero están diseñados específicamente para ayudar a los desarrolladores durante todo este ciclo de vida.

¿Puedo obtener un préstamo puente con un puntaje crediticio bajo?

Sí, muchas veces es posible. Este es un diferenciador clave para los prestamistas privados y de dinero fuerte en comparación con los bancos tradicionales. Mientras que un banco probablemente rechazará a un solicitante con un puntaje crediticio inferior a 680, un prestamista privado se centra más en el activo. Si tiene un capital significativo en su propiedad (por ejemplo, una relación préstamo-valor baja del 65% o menos) y una estrategia de salida clara, muchos prestamistas privados aprobarán el préstamo. Sin embargo, debe esperar pagar por esta flexibilidad con una tasa de interés más alta y tarifas de originación potencialmente más altas. El prestamista asume un mayor riesgo percibido y fijará el precio del préstamo en consecuencia.

¿Qué documentos se suelen exigir para una solicitud de préstamo puente?

Si bien los prestamistas privados requieren menos papeleo que los bancos, aún deberá proporcionar un conjunto básico de documentos para verificar su identidad, la propiedad y la transacción. Esté preparado para enviar:

- Una solicitud de préstamo completa

- Una copia de una identificación con fotografía emitida por el gobierno

- El acuerdo de compraventa plenamente ejecutado de la nueva propiedad

- El acuerdo de cotización o contrato de venta de la propiedad que se vende

- Declaraciones hipotecarias recientes de todas las propiedades de su propiedad

- Extractos bancarios recientes para mostrar liquidez

- Para inversores, documentos de constitución de su LLC o corporación (por ejemplo, acuerdo operativo, estatutos)

Conclusión: asegure su próxima propiedad con confianza

En el mundo inmobiliario de alto riesgo, el tiempo lo es todo. Los préstamos puente sirven como una poderosa herramienta estratégica, ya que brindan la liquidez crítica y la velocidad necesarias para navegar en transacciones complejas y capitalizar oportunidades fugaces. Permiten a los propietarios realizar una transición fluida entre residencias sin el estrés de las contingencias y permiten a los inversores actuar con la decisión necesaria para construir una cartera exitosa.

Sin embargo, el poder de un préstamo puente sólo se logra cuando se combina con el socio prestamista adecuado. El mercado de empresas que ofrecen préstamos puente es diversa y la elección que haga tendrá un impacto significativo en el éxito de su negocio. Como hemos explorado, la clave es mirar más allá de las tasas generales y realizar una evaluación exhaustiva de la velocidad, transparencia, flexibilidad y experiencia de un prestamista. Un préstamo barato que se cierra demasiado tarde no tiene valor. Para los inversores inmobiliarios, en particular, la capacidad de actuar con rapidez suele ser el principal impulsor de la rentabilidad, lo que convierte al prestamista privado adecuado en un aliado invaluable.

En BrightBridge Realty Capital, nos basamos en el principio de velocidad y certeza. Entendemos la urgencia que define la industria inmobiliaria moderna porque nosotros mismos somos inversores. Con sede en Nueva York, NY y préstamos en todo el país, nos especializamos en brindar soluciones financieras personalizadas para inversores que requieren financiación rápida, flexible y confiable. Our unique selling proposition is our commitment to fast closings, often within a single week, facilitated by our status as a direct lender with an in-house underwriting team. Eliminamos los intermediarios y la burocracia para brindarle un camino directo al capital que necesita, cuando más lo necesita.

No permita que una brecha financiera o un prestamista lento se interpongan en el camino de su próxima gran inversión. Es hora de asociarse con un prestamista que se mueve al ritmo de su ambición. Estamos aquí para ayudarle a encontrar su puente perfecto. Explore nuestras opciones de préstamos puente estabilizados para financiar su próxima inversión y experimente la diferencia de BrightBridge.