Tasas hipotecarias competitivas: cómo conseguir la mejor oferta

Summary

Descubra cómo obtener tasas hipotecarias competitivas y el mejor trato con nuestros consejos de expertos sobre préstamos, tasas de interés y opciones de financiamiento.

Introducción

Encontrar tipos hipotecarios competitivos es crucial para los inversores inmobiliarios que buscan maximizar las ganancias y asegurar opciones de financiación rentables. Las tasas hipotecarias (el interés que se cobra por un préstamo hipotecario) están influenciadas por una variedad de factores, y obtener la mejor tasa puede afectar significativamente el costo del préstamo.

Aquí encontrará una guía rápida sobre los aspectos esenciales de las tasas hipotecarias competitivas:

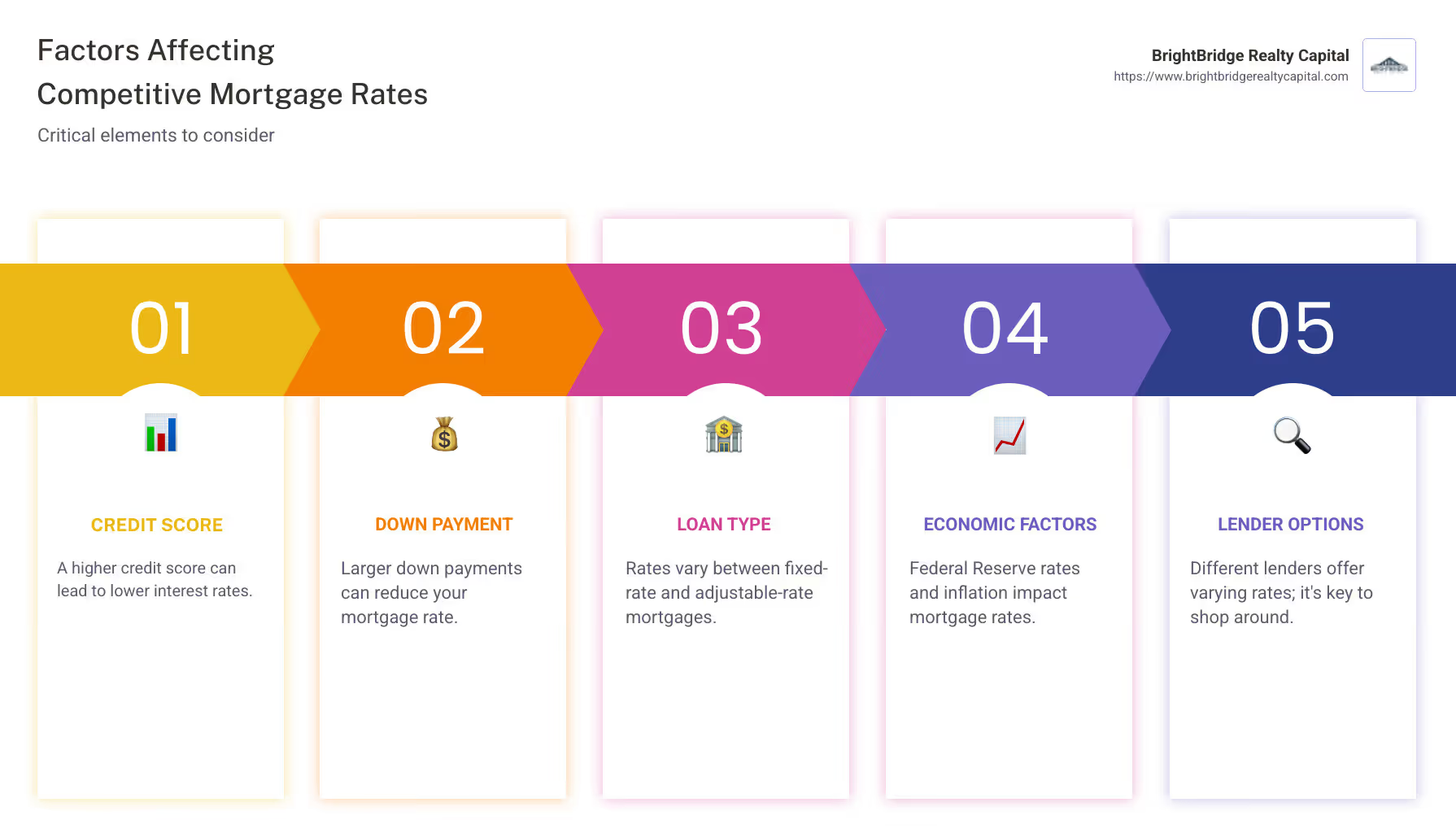

- Puntaje de crédito: Una puntuación crediticia más alta a menudo se traduce en tasas de interés más bajas.

- Pago inicial: Un pago inicial mayor puede ayudar a reducir la tasa de su hipoteca.

- Tipo de préstamo: Las tasas pueden variar ampliamente entre las hipotecas de tasa fija y las de tasa ajustable.

- Factores económicos: La Reserva Federal, la inflación y las condiciones económicas más amplias desempeñan un papel importante en la determinación de las tasas.

- Prestamista: Diferentes prestamistas ofrecen diferentes tasas; comparar precios es clave.

Comprender estos elementos puede ayudarle a gestionar el panorama de los préstamos hipotecarios de forma eficaz, asegurándole la mejor oferta para sus inversiones.

Comprender las tasas hipotecarias competitivas

Cuando se trata de tipos hipotecarios competitivos, comprender los tipos de tasas de interés disponibles es clave. Analicemos lo básico.

Tasas de interés hoy

Las tasas de interés hipotecarias están influenciadas por varios factores, incluidas las políticas de la Reserva Federal, la inflación y el mercado de bonos. Actualmente, el tipo de interés medio de una hipoteca fija a 30 años ronda el 7%. Estas tarifas pueden fluctuar según las condiciones económicas, por lo que mantenerse informado es fundamental.

Hipotecas de tasa fija y ajustable

Hipotecas a tipo fijo tener una tasa de interés que se mantenga constante durante toda la vida del préstamo. Esto significa que sus pagos mensuales siguen siendo los mismos, lo que facilita el presupuesto. Los plazos habituales para las hipotecas a tipo fijo incluyen 15, 20 y 30 años. Por ejemplo, una hipoteca fija a 15 años podría tener una tasa del 6%.

Por otro lado, hipotecas de tipo ajustable (ARM) Comience con una tasa de interés más baja que puede cambiar con el tiempo. La tasa generalmente se fija durante un período inicial (digamos, cinco años) y luego se ajusta según las condiciones del mercado. Las ARM pueden ofrecer pagos iniciales más bajos, pero existe el riesgo de aumentos de tasas más adelante.

Tasas hipotecarias personalizadas

La tasa de su hipoteca no es sólo un número sacado de la nada. Es personalizado según su perfil financiero. Factores como su puntaje crediticio, el tamaño de su pago inicial y su relación deuda-ingresos influyen. Un puntaje crediticio más alto puede generar mejores tasas, lo que potencialmente le permitirá ahorrar miles de dólares durante la vigencia de su préstamo.

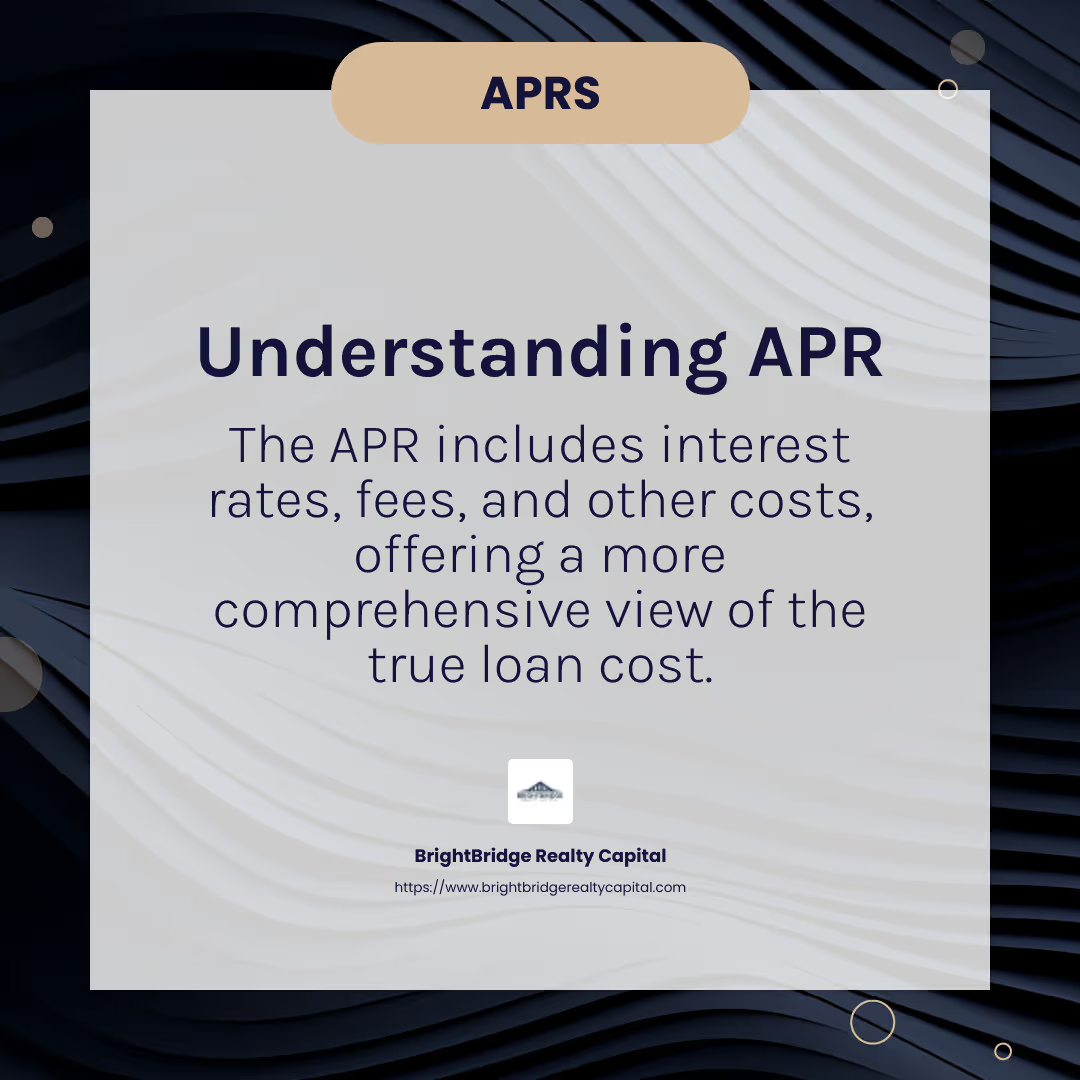

Para obtener la mejor oferta, compare ofertas de varios prestamistas. Preste mucha atención a la tasa de porcentaje anual (APR), que incluye la tasa de interés y otras tarifas. Esto le brinda una idea más clara del costo total del préstamo.

Al comprender estos elementos clave, podrá gestionar mejor las hipotecas y asegurar una tasa que se alinee con sus objetivos financieros.

En la siguiente sección, exploraremos cómo comparar diferentes ofertas hipotecarias de forma eficaz.

Cómo obtener las mejores tasas hipotecarias competitivas

Obteniendo lo mejor tipos hipotecarios competitivos significa más que simplemente encontrar la tasa de interés más baja. Debe considerar el paquete completo, incluidos los términos del préstamo, las APR, las tarifas y los costos de cierre.

Comparar tasas hipotecarias

Comience comparando las tasas hipotecarias de varios prestamistas. Incluso una pequeña diferencia en las tarifas puede ahorrarle mucho con el tiempo. Utilice el ABR como guía: es una medida más completa que solo la tasa de interés porque incluye tarifas y otros costos.

Comprender los términos del préstamo

Los términos del préstamo pueden afectar sus pagos mensuales y el costo general de su hipoteca. Por ejemplo, una hipoteca fija a 30 años puede tener pagos mensuales más bajos que una hipoteca a 15 años, pero pagará más intereses con el tiempo. Asegúrese de que el término se ajuste a su situación financiera y sus objetivos.

Cuidado con las tarifas

Las tarifas pueden acumularse rápidamente. Tenga en cuenta las tarifas de apertura, las tarifas de solicitud y cualquier otro costo que pueda cobrar el prestamista. Estos pueden variar mucho entre prestamistas, por lo que vale la pena compararlos.

Los costos de cierre importan

Los costos de cierre suelen oscilar entre el 2% y el 5% del monto del préstamo. Estos costos cubren cosas como honorarios de tasación, seguro de título y honorarios de abogados. Solicite un desglose de estos costos por adelantado para evitar sorpresas en la mesa de cierre.

Compare precios

Según Freddie Mac, los prestatarios que comparan precios pueden ahorrar cantidades significativas en su hipoteca. Obtener al menos cuatro cotizaciones puede ahorrarle un promedio de $1200 en tarifas e intereses.

Si sigue estos pasos, podrá obtener la tasa hipotecaria más competitiva para sus necesidades. En la siguiente sección, profundizaremos en los diferentes tipos de hipotecas y sus tasas específicas.

Tipos de hipotecas y sus tasas

Cuando se trata de tasas hipotecarias competitivas, comprender los diferentes tipos de hipotecas es clave. Cada tipo tiene su propio conjunto de ventajas y posibles inconvenientes. Analicemos las opciones más comunes: Fijo a 30 años, Fijo a 15 años, y hipotecas de tipo ajustable (ARM).

Hipotecas a tipo de interés fijo a 30 años

La hipoteca a tasa fija a 30 años es la opción más popular para los compradores de vivienda. ¿Por qué? Porque ofrece un pago mensual estable y predecible.

- Tasa de interés: En abril de 2025, el tipo medio de una hipoteca fija a 30 años ronda el 6,78%.

- Ventajas: Pagos mensuales más bajos en comparación con plazos más cortos. Esto facilita su presupuesto mensual.

- Desventajas: Pagará más intereses durante la vigencia del préstamo en comparación con un plazo de 15 años.

Este tipo de hipoteca es ideal para quienes planean permanecer en su casa por mucho tiempo y desean la seguridad de un pago fijo.

Hipotecas a tipo fijo a 15 años

Una hipoteca a tasa fija a 15 años es una excelente opción si busca liquidar su casa más rápido.

- Tasa de interés: La tasa promedio es de aproximadamente 5,88%, que es más baja que la opción a 30 años.

- Ventajas: Liquide su préstamo en la mitad del tiempo y ahorre en costos de intereses.

- Desventajas: Pagos mensuales más altos, que podrían estirar su presupuesto.

Esta hipoteca es perfecta para quienes pueden permitirse pagos más altos y desean generar capital rápidamente.

Hipotecas de tasa ajustable (ARM)

Las hipotecas de tasa ajustable ofrecen un período inicial de tasas fijas, seguido de ajustes basados en las condiciones del mercado.

- Tasa de interés: La tasa promedio para una ARM a 5 años es de alrededor del 7,20%.

- Ventajas: Tasas iniciales más bajas en comparación con las hipotecas fijas, lo que puede resultar atractivo si planea mudarse o refinanciar antes de que se ajuste la tasa.

- Desventajas: Las tasas pueden aumentar, lo que lleva a pagos más altos.

Las ARM pueden ser una opción inteligente si espera que sus ingresos aumenten o si planea vender o refinanciar antes del período de ajuste.

Comprender estos tipos de hipotecas y sus tasas puede ayudarlo a tomar una decisión informada. Cada opción tiene sus propios beneficios y desafíos, así que considere cuidadosamente su situación financiera y sus planes a largo plazo. En la siguiente sección, exploraremos consejos para conseguir la mejor oferta en su hipoteca.

Consejos para conseguir la mejor oferta

Asegurando lo mejor tipos hipotecarios competitivos implica algunos pasos estratégicos. Exploremos cómo puede asegurar una excelente tasa, considerar opciones de refinanciamiento y comprender los factores financieros en juego.

Fije su tarifa

Cuando encuentre una tasa que le guste, considere fijarla. Esto significa que mantendrá esa tasa incluso si las tasas de interés aumentan antes de cerrar la compra de su casa. Muchos prestamistas ofrecen tipos de interés fijos durante 30 a 60 días, y algunos incluso ofrecen la opción "Bloquear y comprar", lo que le permite asegurar su tipo de interés mientras continúa buscando una casa.

- ¿Por qué encerrarse? Las tasas pueden cambiar rápidamente debido a factores económicos como las políticas de la Reserva Federal. Al bloquearse, se evitan posibles subidas de tipos.

- ¿Cómo bloquearse? Hable con su prestamista sobre sus políticas de bloqueo y posibles tarifas.

Opciones de refinanciamiento

Refinanciar su hipoteca puede ser una decisión inteligente si las tasas bajan o si su situación financiera mejora. Esto implica obtener un nuevo préstamo para liquidar el existente, idealmente a una tasa de interés más baja.

- Beneficios de la refinanciación:

- Pagos mensuales más bajos: Una tarifa reducida puede disminuir su factura mensual.

- Plazo de préstamo más corto: Cambie de una hipoteca a 30 años a una a 15 años para ahorrar en intereses con el tiempo.

- Opción de retiro de efectivo: Utilice el valor líquido de su vivienda para otras necesidades financieras, como pagar deudas con intereses altos.

- ¿Cuándo refinanciar? Considere refinanciar cuando las tasas de interés bajen o cuando su puntaje crediticio haya mejorado, lo que lo hará elegible para mejores condiciones.

Factores financieros

Su salud financiera juega un papel crucial en la tasa que recibe. Aquí hay algunos factores clave a considerar:

- Puntaje de crédito: Una puntuación más alta generalmente significa una tasa de interés más baja. Revise su informe de crédito en busca de errores y trabaje para mejorar su puntaje si es necesario.

- Relación deuda-ingresos: Los prestamistas prefieren prestatarios con un ratio bajo. Pague sus deudas para mejorar sus posibilidades de obtener una mejor tasa.

- Pago inicial: Un pago inicial mayor puede reducir su tasa de interés. Apunte a al menos el 20% para evitar los costos del seguro hipotecario privado (PMI).

Comprender y mejorar estos factores financieros puede ayudarlo a obtener una tasa hipotecaria más favorable. En la siguiente sección, abordaremos las preguntas frecuentes sobre tasas hipotecarias competitivas para guiarlo aún más en su proceso de compra de vivienda.

Preguntas frecuentes sobre tasas hipotecarias competitivas

¿Qué factores influyen en las tasas hipotecarias?

Los tipos hipotecarios se ven influidos por varios factores clave:

- Tasas de interés: La política monetaria de la Reserva Federal puede afectar indirectamente las tasas hipotecarias. Si bien la Reserva Federal no fija estas tasas directamente, sus acciones sobre la tasa de los fondos federales pueden provocar cambios en las tasas hipotecarias.

- Factores económicos: La inflación, las tasas de empleo y el crecimiento económico pueden afectar las tasas hipotecarias. Cuando la economía es fuerte, las tasas pueden subir; cuando está débil, podrían caer.

- Factores financieros personales: Su puntaje crediticio, su relación deuda-ingresos y el monto de su pago inicial pueden afectar la tasa que le ofrece un prestamista. Un puntaje crediticio más alto y un pago inicial mayor generalmente conducen a mejores tasas.

¿Cómo puedo comparar diferentes ofertas hipotecarias?

Al comparar ofertas hipotecarias, concéntrese en algo más que la tasa de interés. Aquí hay algunos puntos clave a considerar:

- APR: La tasa de porcentaje anual (APR) incluye tanto la tasa de interés como los cargos adicionales, lo que le brinda una visión más completa del costo del préstamo.

- Condiciones del préstamo: Compare la duración de los préstamos. Una hipoteca a tipo fijo a 30 años tendrá implicaciones diferentes que una a 15 años.

- Honorarios y costos de cierre: Mire todos los costos asociados. Algunos préstamos con tasas de interés más bajas pueden tener tarifas más altas, lo que podría compensar los ahorros.

- Ofertas de aprobación previa: Obtener la aprobación previa de varios prestamistas puede brindarle una idea más clara de las tasas para las que es elegible, lo que lo ayudará a tomar una decisión más informada.

¿Cuándo es el mejor momento para fijar una tasa hipotecaria?

Cronometrar el bloqueo de tarifas puede ser complicado, pero aquí tienes algunos consejos:

- Tasas de interés hoy: Esté atento a las tasas de interés actuales. Si tienen una tendencia al alza, sería prudente fijarlas más temprano que tarde.

- Noticias económicas: Preste atención a los informes económicos y a los anuncios de la Reserva Federal, ya que pueden indicar posibles cambios en las tasas.

- Preparación personal: Asegúrese de estar listo para continuar con la compra de su casa. Fijar una tasa normalmente le da entre 30 y 60 días para cerrar, así que prepárese para actuar rápidamente.

Al comprender estos factores, podrá tomar decisiones más informadas sobre su hipoteca, lo que podría ahorrarle miles de dólares durante la vigencia de su préstamo. A continuación, profundizaremos en la conclusión, donde resumimos cómo BrightBridge Realty Capital puede ayudarlo con financiamiento inmobiliario personalizado y tasas competitivas.

Conclusión

En BrightBridge Realty Capital, entendemos que navegar por las hipotecas puede resultar desalentador. Es por eso que nos comprometemos a brindar financiación inmobiliaria a medida Soluciones personalizadas para sus necesidades únicas. Nuestra misión es hacer que el proceso sea lo más fluido y sencillo posible, garantizando que usted asegure el tipos hipotecarios competitivos te lo mereces.

Con nuestro enfoque de préstamo directo, eliminamos intermediarios, lo que nos permite ofrecerle tarifas competitivas y una experiencia perfecta. Nuestra experiencia en la industria de bienes raíces significa que podemos cerrar acuerdos rápidamente (a menudo en una semana) para que usted no pierda oportunidades.

Ya sea que esté invirtiendo en una propiedad nueva o refinanciando una existente, nuestro equipo está aquí para guiarlo en cada paso del camino. Al centrarnos en su situación financiera y sus objetivos específicos, le ayudamos a encontrar la mejor solución hipotecaria.

¿Listo para explorar tus opciones? Visita nuestro BrightBridge Realty Capital página para obtener más información sobre cómo podemos ayudarlo con sus necesidades de financiamiento inmobiliario. Cerremos la brecha entre usted y sus objetivos inmobiliarios con soluciones inteligentes y personalizadas.