El estado del financiamiento inmobiliario en Connecticut

Summary

Explore las tendencias, los puntos críticos y las estrategias de financiación del mercado de financiación inmobiliaria de Connecticut para compradores, inversores y desarrolladores en 2024.

Por qué el mercado de financiación inmobiliaria de Connecticut se encuentra en un punto de inflexión crítico

El mercado de financiación inmobiliaria de Connecticut está experimentando desafíos sin precedentes que están remodelando la forma en que los inversores, compradores y prestamistas abordan las transacciones inmobiliarias en el Estado constitucional.

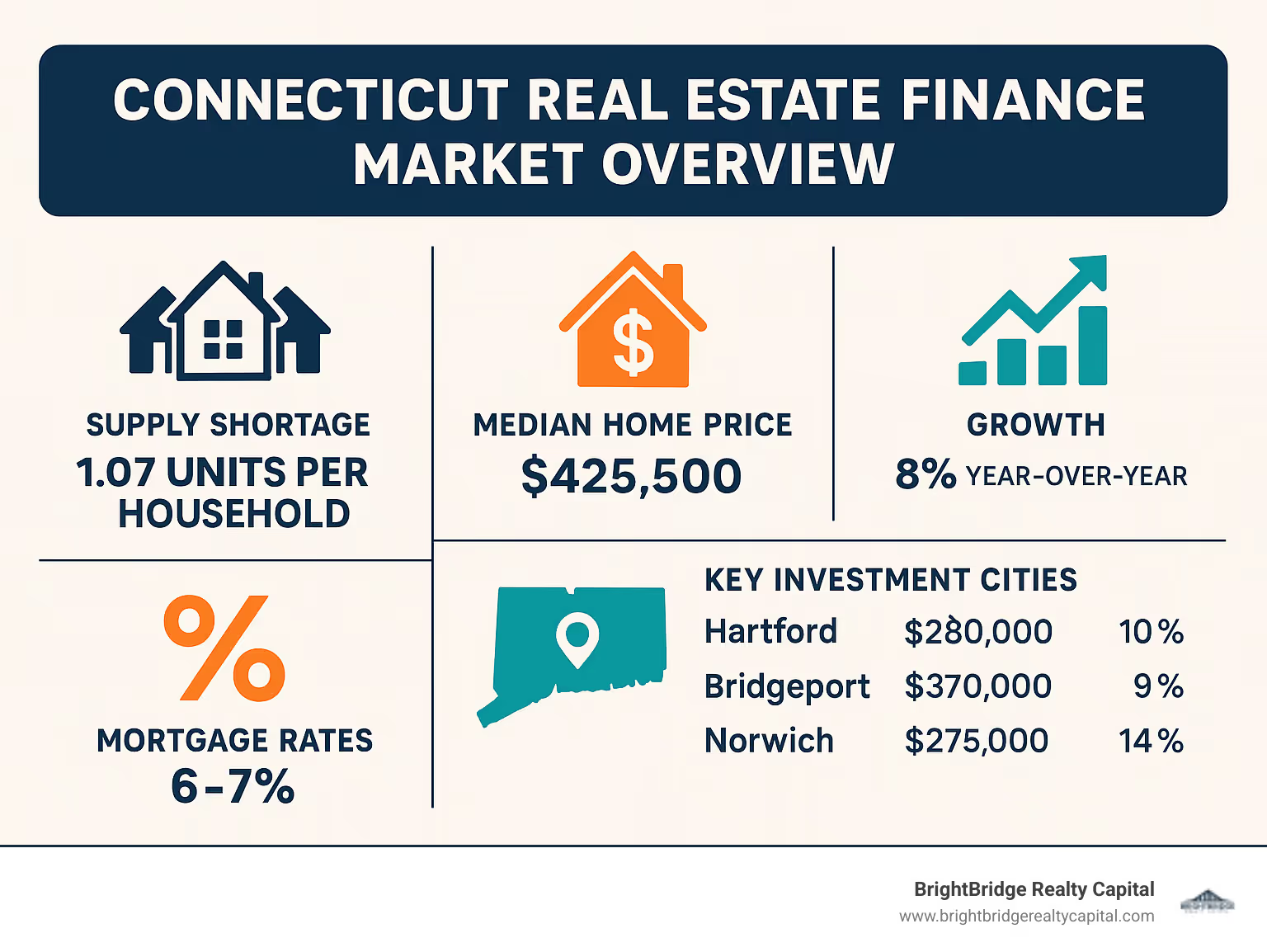

Indicadores clave del mercado de financiación inmobiliaria de Connecticut:- Precios de viviendas: Hasta un 8,0% año tras año con un precio de venta medio de $425,500- Crisis de inventario: Sólo 1,07 unidades de vivienda por hogar (el nivel más bajo del país)- Entorno de financiación: Tasas hipotecarias del 6-7% con estándares crediticios más estrictos- Velocidad del mercado: Casas que se venden en menos de 30 días, a menudo con ofertas en efectivo ganadoras- Oportunidad de inversión: Ciudades como Norwich muestran un crecimiento de precios del 40%, Hartford ofrece un 10-15% por debajo del promedio nacional

Connecticut enfrenta una tormenta perfecta de desafíos inmobiliarios. El Estado tiene la La proporción vivienda-hogar más baja de Estados Unidos en sólo 1,07 unidades por hogar, en comparación con 1,15 a nivel nacional. Esta extrema escasez de oferta ha empujado a casi un tercio de los hogares de Connecticut a un territorio cargado de costos.

El panorama financiero refleja este desequilibrio. Las ofertas en efectivo ganan constantemente en los mercados competitivos, mientras que los prestatarios hipotecarios tradicionales luchan con tasas más altas y garantías más estrictas. Sin embargo, existen oportunidades para inversores y desarrolladores inteligentes. Ciudades como Hartford ofrece precios medios de vivienda entre un 10% y un 15% por debajo de los promedios nacionales con una fuerte demanda de alquiler, mientras que Bridgeport ha experimentado una apreciación de casi el 40% en tres años.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a docenas de inversores a gestionar las complejidades del mercado de financiación inmobiliaria de Connecticut a través de estructuras de financiación creativas y cierres rápidos.

Mercado de financiación inmobiliaria de Connecticut términos para aprender:- préstamos privados de Connecticut- préstamos inmobiliarios a corto plazo- comprar y mantener financiación de alquiler Connecticut

Tendencias del mercado de financiación inmobiliaria de Connecticut 2024

El mercado de financiación inmobiliaria de Connecticut en 2024 no se parece a nada que haya visto en mis años como oficial de préstamos. Estamos viendo cómo se desarrolla una tormenta perfecta: una demanda altísima choca contra una oferta bajísima, creando un mercado que es a la vez desafiante y lleno de oportunidades.

La situación de la vivienda en Connecticut no sólo es difícil: no tiene precedentes históricos. Si bien la mayoría de los estados mantienen cómodos colchones de inventario, Connecticut se está quedando sin combustible con solo un Tasa de desocupación del 7 % en comparación con el 11% a nivel nacional. Investigación científica sobre la escasez de vivienda confirma que Connecticut necesita aproximadamente 100.000 viviendas adicionales sólo para alcanzar un equilibrio saludable.

Precios de viviendas y cambios de inventario

El precio de venta medio de Connecticut se vio afectado $425,500 en mayo de 2024, saltando un 8,0% respecto al año anterior. Las propiedades están saliendo del mercado y la media de días en el mercado cae a sólo 31 días en todo el estado. Los listados activos cayeron 12,2% año tras año, y la Región del Capitolio experimentó un 80% de disminución en comparación con los niveles de 2019.

Sin embargo, algunas ciudades se oponen a esta tendencia. Southbury lideró el estado en el crecimiento de las cotizaciones, mientras que Danbury vio aumentar las cotizaciones 37%, creando focos de oportunidades para inversores que se mueven rápidamente.

Entorno de tipos de interés y disponibilidad de hipotecas

Con tarifas situadas entre 6-7%, el comportamiento del comprador ha cambiado drásticamente. Los prestatarios hipotecarios tradicionales enfrentan tasas más altas y estándares de suscripción más estrictos. Un hogar ahora necesita ganar aproximadamente 120.000 dólares para permitirse una vivienda de precio medio en Connecticut, frente a los 82.000 dólares de 2021.

Esta brecha de financiación es exactamente lo que los prestamistas alternativos están interviniendo para llenar, creando oportunidades para compradores de efectivo e inversores con acceso a soluciones de financiación creativas.

Fuerzas económicas y demográficas

A pesar de los desafíos de vivienda, la base económica de Connecticut sigue siendo sólida. Crecimiento del PIB ha sido estable, el desempleo se mantiene bajo y la economía diversificada del estado proporciona estabilidad. Crecimiento del mercado laboral está superando los promedios nacionales en sectores clave, particularmente en el corredor de seguros de Hartford y el centro de servicios financieros del condado de Fairfield.

Tecnología y factores ambientales

La integración tecnológica está cambiando la forma en que se comercializan y financian las propiedades de Connecticut. Las características del hogar inteligente y los sistemas energéticamente eficientes han pasado de comodidades de lujo a expectativas estándar.

Los factores ambientales impulsan cada vez más las decisiones de financiación. Propiedades en zonas de inundación afrontar mayores costes de seguro, mientras que viviendas energéticamente eficientes obtener precios superiores. El impulso de Connecticut hacia sostenibilidad crea oportunidades de financiación para los desarrolladores que incorporan prácticas de construcción ecológica.

Puntos críticos regionales y desgloses sectoriales

El mercado de financiación inmobiliaria de Connecticut no es uniforme: es un mosaico de micromercados, cada uno con su propia personalidad y potencial. Comprender estos matices regionales puede hacer o deshacer una estrategia de inversión.

Principales ciudades de Connecticut para inversores

Hartford ofrece un valor increíble con precios medios de alrededor de $315,000, aproximadamente entre un 10% y un 15% por debajo de los promedios nacionales. Las propiedades se han apreciado casi un 30% en tres años y generaron alquileres promedio de alrededor de $1,400 mensuales. La industria de seguros proporciona una estabilidad laboral de la que carecen muchas ciudades.

Puente cuenta una convincente historia de apreciación con un crecimiento del 40% en tres años. Con precios medios de alrededor de $300,000, todavía ofrece puntos de entrada razonables en comparación con el promedio de $500,000 del condado de Fairfield. La proximidad a Nueva York crea una demanda de alquiler natural, con alquileres promedio que alcanzan los $1,300 mensuales.

Norwich representa el juego de valor máximo con precios medios de vivienda por debajo de $ 200,000. A pesar de los bajos precios, Norwich registró un crecimiento del 12% el año pasado y del 32% en tres años. Los alquileres promedio de $1,300 mensuales crean atractivas relaciones alquiler-precio.

Nuevo Haven aporta estabilidad de la Universidad de Yale al mercado de alquiler. Las viviendas para estudiantes y los alquileres para jóvenes profesionales impulsan una demanda constante, con alquileres promedio que se acercan a los $2,000 mensuales cerca del campus.

Waterbury completa las recomendaciones con precios medios de alrededor de $200,000 y alquileres promedio de $1,100 mensuales. Las mejores condiciones económicas de la ciudad y los bajos costos de entrada atraen a inversionistas conservadores que buscan retornos constantes.

Desempeño residencial versus comercial

La vertiente comercial avanza a un ritmo diferente al residencial. Las propiedades de oficinas enfrentan desafíos derivados de las tendencias del trabajo remoto, pero estos edificios a menudo son excelentes candidatos para la conversión residencial.

El sector de las ciencias biológicas destaca como un punto brillante. Las conversiones de oficinas y laboratorios de New Haven continúan atrayendo inquilinos a pesar de los desafíos más amplios del mercado.

Propiedades multifamiliares representan el segmento comercial más fuerte. Cuando ser propietario de una vivienda se vuelve inasequible, la demanda de alquiler se dispara, creando oportunidades constantes para la adquisición de edificios de apartamentos.

Iniciativas de sostenibilidad y vivienda asequible

Connecticut §8-30g proceso de apelación ha habilitado más de 8,500 unidades asequibles desde 1990. El Plan Consolidado 2025-2029 anticipa aproximadamente $150 millones en fondos federales para vivienda, creando oportunidades para inversionistas dispuestos a controlar los panoramas regulatorios.

Iniciativas de sostenibilidad influyen cada vez más en las decisiones de financiación. Las propiedades con instalaciones solares y características de eficiencia energética obtienen constantemente alquileres y precios de venta superiores.

Opciones y estrategias de financiación en el mercado de financiación inmobiliaria de Connecticut

El mercado de financiación inmobiliaria de Connecticut me ha enseñado una lección crucial: la flexibilidad gana acuerdos. Las condiciones únicas del mercado de Connecticut han creado un panorama financiero donde la velocidad y la creatividad importan más que nunca.

Hipotecas tradicionales versus préstamos alternativos

Las hipotecas bancarias tradicionales todavía tienen su lugar, pero tardan entre 45 y 60 días en cerrarse cuando las casas se venden en menos de 30 días. Los bancos ahora exigen pagos iniciales más grandes (a menudo 25% para propiedades de inversión), puntajes crediticios más sólidos y documentación extensa.

Aquí es donde brillan los préstamos alternativos. Prestamistas privados y especialistas en préstamos puente céntrese en el valor de la propiedad y su estrategia de salida. Podemos cerrar estos acuerdos en 7 a 14 días, lo que le permite competir con compradores en efectivo y al mismo tiempo preservar el capital.

Préstamos DSCR se han convertido en elementos revolucionarios para los inversores en propiedades de alquiler. Estos programas suscriben basándose en el flujo de caja de la propiedad en lugar de en los ingresos personales. Si los ingresos por alquiler cubren 1,2 veces el pago de la hipoteca, califica. Las tasas suelen oscilar entre el 7% y el 9%, pero puede ampliar su cartera sin alcanzar los límites tradicionales de deuda-ingresos.

Programas para compradores por primera vez y fuerza laboral

Connecticut reconoce que ser propietario de una vivienda se ha vuelto casi imposible para muchas familias trabajadoras. Programas CHFA existen para nivelar el campo de juego.

El Programa Time To Own ofrece tasas de interés inferiores a las del mercado y asistencia para el pago inicial. Asistencia para el pago inicial de la CHFA proporciona hasta el 3% del precio de compra como préstamo diferido, lo que significa que es posible que solo necesite entre el 1% y el 2% para el cierre.

Préstamos FHA 203(k) son perfectos para el parque de viviendas más antiguo de Connecticut. Puede financiar tanto los costes de compra como los de renovación en un solo préstamo. He visto proyectos exitosos en los que los compradores compraron propiedades en dificultades por 200.000 dólares, invirtieron 50.000 dólares en renovaciones y terminaron con casas por valor de 300.000 dólares.

Pilas de capital para inversores y desarrolladores

Los inversores exitosos de Connecticut piensan como jugadores de ajedrez: siempre están planeando tres movimientos por delante. Los inversores más rentables con los que trabajo estratificar diferentes tipos de capital para maximizar los rendimientos.

Préstamos puente son tu arma secreta para situaciones competitivas. Estos préstamos a corto plazo (6-18 meses) le permiten cerrar en días, no en semanas. Sí, cuestan más (normalmente entre un 9% y un 12% de interés) pero consiguen acuerdos.

Para proyectos más grandes, deuda mezzanine proporciona capital adicional cuando los préstamos tradicionales no son suficientes. Esta financiación suele costar entre un 12% y un 15%, pero le permite abordar acuerdos más importantes con menos dinero en riesgo.

Tecnología y datos en el mercado de financiación inmobiliaria de Connecticut

Suscripción basada en IA ahora analiza miles de puntos de datos para evaluar los valores de las propiedades con mayor precisión que los métodos tradicionales. Nuestro plataforma digital de procesamiento de préstamos le permite enviar solicitudes y realizar un seguimiento del progreso desde su teléfono.

El desafiante mercado de Connecticut exige soluciones financieras flexibles. El éxito proviene de hacer coincidir la herramienta de financiación adecuada con su situación y cronograma específicos.

Políticas, regulación y perspectivas futuras

El panorama regulatorio de Connecticut está remodelando el mercado de financiación inmobiliaria de Connecticut de manera que creen oportunidades y desafíos. El enfoque del Estado refleja la urgencia de su crisis de asequibilidad, con los responsables de la formulación de políticas implementando medidas cada vez más agresivas para impulsar la producción de viviendas.

Leyes clave que dan forma al mercado de financiación inmobiliaria de Connecticut

Estatuto de apelaciones de vivienda asequible §8-30g de Connecticut sigue siendo la herramienta más poderosa para anular las restricciones de zonificación locales. Desde 1990, esta ley ha permitido más de 8.500 unidades de vivienda asequible en todo Connecticut. Lo que hace que esto sea particularmente interesante para los inversores es que los proyectos §8-30g a menudo vienen con importantes incentivos financieros: créditos fiscales, financiación por debajo del mercado y aprobaciones aceleradas.

Regulaciones entre propietarios e inquilinos continúan evolucionando de maneras que afectan a los inversores en propiedades de alquiler. Los depósitos de seguridad ahora tienen un límite de dos meses de alquiler, lo que proporciona previsibilidad para la planificación del flujo de caja. Estas regulaciones crean más estabilidad al establecer expectativas claras.

Políticas de impuestos a la propiedad varían dramáticamente entre los 169 municipios de Connecticut, creando oportunidades para la colocación de inversiones estratégicas. Algunas comunidades ofrecen reducciones de impuestos para renovaciones que pueden reducir los costos de mantenimiento en miles de dólares al año.

Iniciativas gubernamentales y corrientes de financiación

El Plan Consolidado 2025-2029 representa el enfoque más ambicioso de Connecticut para abordar los desafíos de vivienda. Con aproximadamente $150 millones en fondos federales de HUD Además de recursos adicionales, este plan crea numerosas oportunidades de financiamiento.

Fondos CDBG apoyar el desarrollo de viviendas asequibles con tasas de financiación inferiores a las del mercado. Créditos fiscales para viviendas de bajos ingresos (LIHTC) Proporcionar créditos fiscales que los inversores puedan vender para generar capital para el proyecto. Programas de bonos estatales a través de la Autoridad de Financiamiento de Vivienda de Connecticut ofrecen bonos exentos de impuestos con tasas de interés inferiores a las del mercado.

El propuesta de iniciativa de fábrica de viviendas modulares representa un enfoque innovador que podría revolucionar la producción de viviendas con plazos de construcción más rápidos y costos más bajos.

Pronóstico: Planificación del escenario 2025-2035

La escasez de viviendas en Connecticut probablemente persistirá durante la próxima década sin intervenciones políticas dramáticas. El estado necesita aproximadamente 100.000 viviendas adicionales para alcanzar el equilibrio.

Trayectorias de precios dependen en gran medida de la intersección de las tasas de interés y la producción de viviendas. Trayectorias de los tipos de interés siguen siendo el comodín: la mayoría de los economistas esperan caídas graduales desde los niveles actuales del 6% al 7%, lo que aumentaría el poder adquisitivo de los compradores.

Tendencias demográficas presentar un panorama mixto. Si bien Connecticut enfrenta desafíos de emigración, la formación de hogares continúa a medida que los millennials alcanzan la edad máxima para comprar viviendas. La inmigración y la migración interestatal desde áreas de mayor costo continúan respaldando la demanda.

La próxima década verá una continua experimentación política mientras Connecticut lidia con su crisis inmobiliaria. Los inversores que comprendan estas tendencias y se posicionen para aprovechar los nuevos programas obtendrán el mayor éxito.

Preguntas frecuentes sobre el financiamiento de propiedades en Connecticut

¿Cómo afecta el aumento de las tasas a la elegibilidad para préstamos?

El aumento de los tipos de interés ha creado una tormenta perfecta para los prestatarios del mercado de financiación inmobiliaria de Connecticut. Un prestatario que podría calificar para un préstamo de $400,000 al 4% podría calificar solo para $320,000 a tasas del 6-7%.

No se trata sólo de pagos mensuales más altos, sino de relaciones deuda-ingresos. La mayoría de los prestamistas quieren pagos mensuales totales de la deuda inferiores al 43% del ingreso bruto. Cuando las tasas hipotecarias aumentan, ese pago consume más deuda permitida.

¿El lado positivo? Estamos viendo que más compradores se vuelven creativos. Las hipotecas de tasa ajustable ofrecen tasas iniciales más bajas que ayudan a los prestatarios a calificar. Los préstamos alternativos también se han vuelto más competitivos: cuando las tasas tradicionales suben, los prestamistas privados de repente no parecen tan caros.

¿Dónde están los mejores rendimientos en un mercado con bajos inventarios?

La crisis de inventarios de Connecticut crea oportunidades para inversores inteligentes que saben dónde buscar y pueden actuar con rapidez.

Barrios emergentes ofrecen los mayores retornos potenciales. Estamos viendo acontecimientos interesantes en partes de Hartford, Bridgeport y New Haven donde los fundamentos están mejorando pero los precios aún no se han puesto al día.

Las propiedades de valor agregado siguen siendo una estrategia favorita. Las propiedades que necesitan actualizaciones estéticas suelen venderse con importantes descuentos. Regularmente financiamos proyectos de reparación y conversión que logran retornos del 15 al 20 % a través de mejoras estratégicas.

Propiedades multifamiliares deserve special attention. Un dúplex o un edificio de apartamentos pequeño distribuye el riesgo entre varias unidades y, a menudo, proporciona mejores rendimientos en efectivo que las propiedades unifamiliares.

¿Qué incentivos de financiación verde existen para los desarrolladores de CT?

Connecticut ha aceptado la financiación verde a lo grande. El Banco Verde de Connecticut Proporciona financiación por debajo del mercado para proyectos de energía renovable y eficiencia. Los créditos fiscales federales le devuelven el 30% de las instalaciones solares hasta 2032.

Programas de construcción sustentable de la CHFA Ofrecer mejores condiciones de financiación para desarrollos que cumplan con estándares sostenibles. Los proyectos que obtengan la certificación LEED pueden calificar para tasas de interés reducidas o relaciones préstamo-valor más altas.

Los programas de reembolso de servicios públicos de Eversource y United Illuminating ofrecen reembolsos sustanciales para sistemas de alta eficiencia. Estos programas pueden cubrir porciones importantes de los costos de mejora, mejorando directamente la economía del proyecto.

Conclusión

El mercado de financiación inmobiliaria de Connecticut ha llegado a un momento decisivo. Estamos siendo testigos de algo verdaderamente sin precedentes: un estado con la proporción vivienda-familia más baja del país chocando con tasas de interés que se han duplicado en sólo dos años. Dentro de esta tormenta perfecta se encuentran algunas de las oportunidades de inversión más atractivas que hemos visto en décadas.

Después de ayudar a docenas de inversores a dirigir estas aguas, aprendí que el éxito se reduce a tres verdades: necesita actuar rápido, ser flexible y contar con el socio financiero adecuado. Se acabaron los días de los tranquilos procesos hipotecarios de 45 días. En el mercado actual de Connecticut, las propiedades desaparecen más rápido de lo que imagina.

Es por eso que construimos BrightBridge Realty Capital de manera diferente. Mientras los prestamistas tradicionales barajan el papeleo, nosotros cerramos tratos. Nuestros cierres semanales y nuestro enfoque de préstamos directos eliminar la burocracia que acaba con los acuerdos en los mercados competitivos.

Las cifras cuentan una historia alentadora para quienes estén dispuestos a actuar. Los precios medios de las viviendas en Hartford siguen estando entre un 10% y un 15% por debajo de los promedios nacionales, la notable apreciación del 40% de Bridgeport demuestra que los primeros en actuar son recompensados, y Norwich ofrece propiedades de alquiler con un potencial de flujo de efectivo excepcional.

La escasez de viviendas en Connecticut no desaparecerá pronto. Con sólo 1,07 unidades de vivienda por hogar y una necesidad de 100.000 unidades adicionales, estamos ante años de demanda sostenida. El estado Plan Consolidado de $150 millones crea aún más oportunidades para los desarrolladores que entienden los programas gubernamentales.

El panorama de la financiación verde añade otra capa de oportunidades. Entre los créditos fiscales federales, los programas del Connecticut Green Bank y los reembolsos de servicios públicos, las mejoras sostenibles no sólo son buenas para el planeta: son excelentes para sus resultados.

Esto es lo que le digo a todos los inversores: Connecticut premia a los preparados y castiga a los que dudan. Este mercado no perdona la lentitud en la toma de decisiones ni la financiación débil. Pero para quienes vienen preparados con una financiación sólida y estrategias claras, las oportunidades son excepcionales.

Ya sea que esté considerando su primera propiedad de inversión o planificando su próximo proyecto de desarrollo, contar con el socio financiero adecuado marca la diferencia. Entendemos los desafíos únicos de Connecticut porque trabajamos en estos mercados todos los días.

El mercado de financiación inmobiliaria de Connecticut seguirá evolucionando, pero los fundamentos siguen siendo sólidos. La oferta limitada, la demanda constante y la mejora de las condiciones económicas crean una base para el éxito a largo plazo. La pregunta no es si existen oportunidades, sino si estás en condiciones de aprovecharlas.

¿Listo para explorar lo que puede ofrecer el mercado inmobiliario de Connecticut? Conozca más sobre nuestro construcción desde cero soluciones de financiación y descubra cómo nuestro enfoque simplificado puede brindarle la ventaja competitiva que necesita en el mercado en rápida evolución de hoy.