Préstamos puente para la construcción: la solución a corto plazo para el éxito a largo plazo

Summary

¡Acelera tus proyectos! Descubra cómo el financiamiento puente para la construcción proporciona capital rápido y flexible para el éxito a largo plazo.

Por qué es importante el financiamiento de puentes para la construcción en el mercado inmobiliario actual

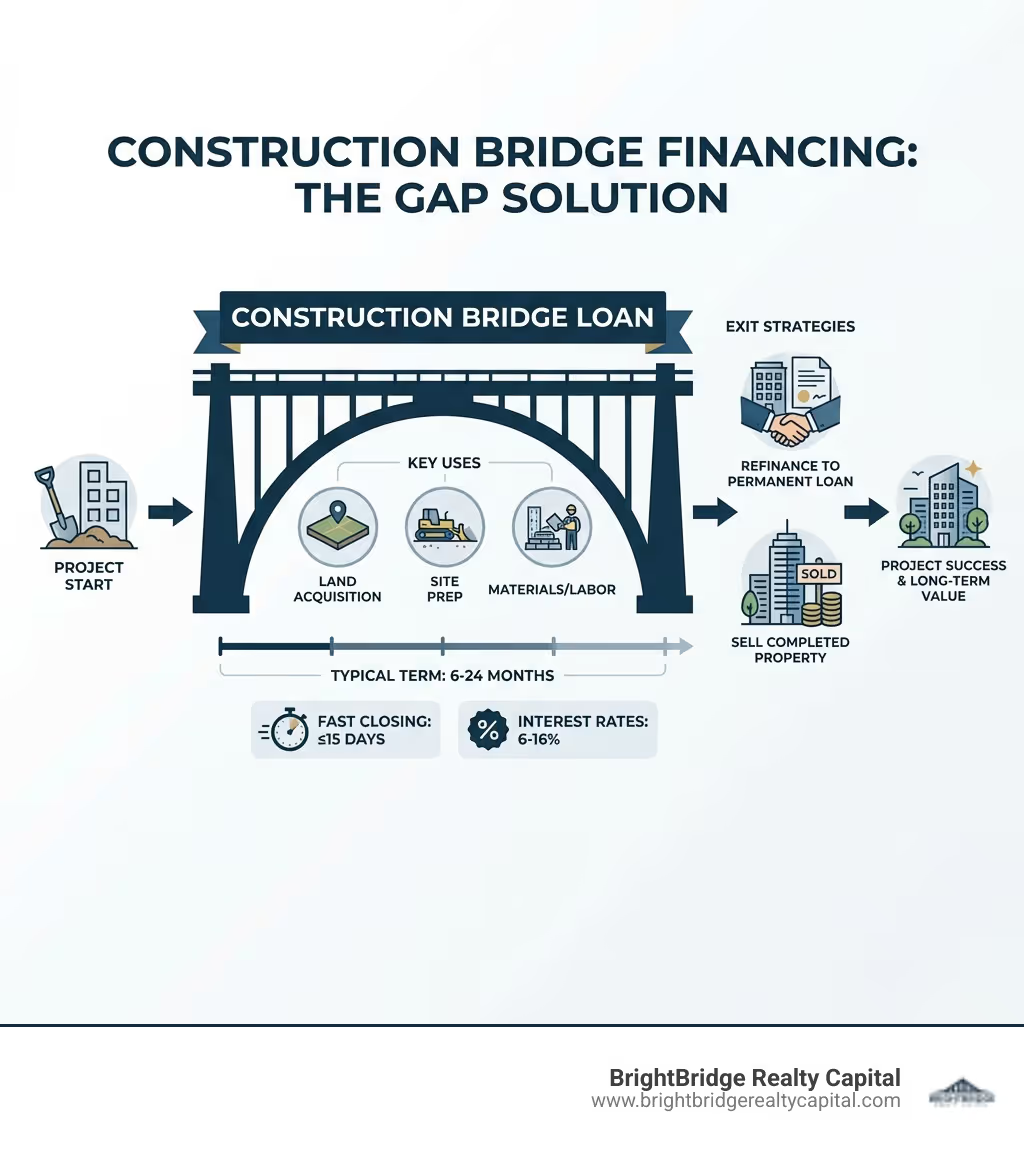

En el mundo de alto riesgo del desarrollo inmobiliario, el impulso lo es todo. Financiación de la construcción de puentes ha surgido como un instrumento financiero esencial, que actúa como un préstamo a corto plazo diseñado específicamente para inyectar capital inmediato en proyectos cuando los plazos de financiación convencionales crean demoras costosas. Estos préstamos, que normalmente vencen en 6 a 24 meses, permiten a los desarrolladores e inversionistas obtener financiamiento con notable rapidez (a menudo se cierran en tan solo 15 días), cerrando así la brecha financiera crítica mientras organizan el financiamiento permanente o posicionan el proyecto terminado para una venta rentable.

Definición rápida:

- Qué es: Un préstamo especializado a corto plazo que "salva" el vacío financiero entre el inicio de un proyecto de construcción y la obtención de financiación a largo plazo o la venta de la propiedad.

- Duración típica: De 6 a 24 meses, a menudo con opciones de prórroga.

- Tasas de interés: Generalmente oscilan entre el 6% y el 16%, lo que refleja la velocidad y flexibilidad ofrecidas.

- Ventaja clave: Velocidad incomparable, con tiempos de cierre de hasta 15 días, en comparación con el proceso de meses de los bancos tradicionales.

- Uso principal: Cubrir costos iniciales urgentes, como la adquisición de terrenos, tarifas de derechos y permisos, preparación del sitio, compras iniciales de materiales y movilización de mano de obra antes de que comience el cronograma de retiro de un préstamo de construcción tradicional.

En el volátil mercado actual, caracterizado por interrupciones en la cadena de suministro, fluctuaciones en los costos de los materiales y una intensa competencia por terrenos de primera calidad, los retrasos no sólo son inconvenientes sino que son financieramente paralizantes. Los costos de mantenimiento se acumulan, las ventanas de mercado se cierran y la disponibilidad de contratistas se evapora. Como afirmó acertadamente un experto de la industria, "los retrasos cuestan dinero en la construcción" y los préstamos puente son el antídoto estratégico contra estas costosas pausas. Cuando el cronograma de retiro de un prestamista tradicional deja un abismo en el flujo de efectivo entre las fases de construcción, o cuando surge una oportunidad de adquisición urgente, el financiamiento puente garantiza que el proyecto continúe avanzando sin interrupción.

Considere un desarrollador que identifica una parcela de terreno fuera del mercado perfecta para un desarrollo multifamiliar. El vendedor exige un cierre de 21 días. Un banco tradicional necesitaría entre 60 y 90 días para la suscripción, lo que haría imposible el acuerdo. Un préstamo puente para la construcción proporciona el capital para adquirir el terreno rápidamente. Luego, el desarrollador puede utilizar los meses siguientes para finalizar los planos arquitectónicos, obtener permisos y concertar un préstamo de construcción tradicional y de menor costo para obtener el préstamo puente y financiar la construcción vertical. Sin el préstamo puente, se habría perdido la oportunidad.

Estos préstamos operan con una filosofía fundamentalmente diferente a la financiación de la construcción tradicional. En lugar de un proceso de aprobación burocrático de múltiples comités que puede llevar meses, los prestamistas puente se centran en el valor intrínseco de la garantía inmobiliaria y la viabilidad económica del proyecto. La suscripción se centra en los activos. Los pagos generalmente se estructuran como intereses únicamente durante el plazo del préstamo, preservando el efectivo del desarrollador para los costos de construcción. Luego, el capital se reembolsa en una suma global cuando el proyecto se refinancia con deuda permanente o se vende.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. A lo largo de los años, me he especializado en estructurar soluciones de financiación de puentes de construcción personalizadas para una amplia gama de clientes, desde desarrolladores experimentados que construyen proyectos comerciales a gran escala hasta inversores que abordan complejos esfuerzos de renovación y reposicionamiento. Mi experiencia radica en afrontar plazos ajustados, dinámicas de mercado competitivas y requisitos de proyectos únicos. Mi atención se centra en desmitificar estructuras financieras complejas, brindando orientación clara y práctica para que pueda tomar decisiones estratégicas y seguras que mantengan sus proyectos dentro del cronograma y el presupuesto.

Explora más sobre Financiación de la construcción de puentes:

Comprensión de los préstamos puente para la construcción frente al financiamiento tradicional

Al afrontar las complejidades de financiar un nuevo proyecto de construcción, a los desarrolladores se les presenta un espectro de opciones de financiación. Si bien los préstamos bancarios tradicionales para la construcción son un camino muy transitado, una alternativa más ágil y poderosa, financiación de puentes de construcción, está ganando rápidamente importancia. También conocidas como financiación provisional o préstamos provisionales, estas soluciones están diseñadas específicamente para entregar capital con una velocidad excepcional cuando el momento es la variable más crítica. Tanto los préstamos tradicionales como los puente sirven al objetivo final de financiar la construcción, pero sus metodologías, velocidades de aprobación, flexibilidad y filosofías centrales divergen significativamente. Una comprensión profunda de estas distinciones es crucial para seleccionar la herramienta financiera adecuada para su proyecto.

Para obtener una descripción general fundamental del concepto de préstamo puente, Investopedia proporciona un excelente recurso: ¿Qué es un préstamo puente y cómo funciona, con ejemplo.

Aquí hay una comparación detallada de Préstamos puente para la construcción y Préstamos para construcción tradicional:

CaracterísticaPréstamos puente para la construcciónPréstamos para construcción tradicionalVelocidad y cierreExtremadamente rápido; Los prestamistas privados pueden cerrar en 15 a 30 días.Lento; la suscripción y aprobación bancaria tarda entre 60 y 120 días o más.Tipo de prestamistaNormalmente prestamistas privados, fondos de deuda e instituciones no bancarias especializadas.Principalmente bancos comerciales, cooperativas de crédito y prestamistas institucionales.Plazo del préstamoCorto plazo; 6-24 meses, con opciones de extensión negociadas previamente.Corto plazo más largo; a menudo coincide con el período de construcción (18-36 meses).Tasas de interésMás alto, oscilando entre el 6% y el 16%; a menudo tipos flotantes vinculados a un índice de referencia como el SOFR.Más bajos, pero aún más altos que los préstamos permanentes; tasas típicamente variables.Criterios de aprobaciónCentrado en activos: fuerte énfasis en el valor colateral, la pro forma del proyecto, la experiencia del desarrollador y una estrategia de salida clara.Centrado en el prestatario: requiere un crédito personal sólido (680+ FICO), un historial financiero extenso, una relación deuda-ingresos baja y una liquidez significativa.FlexibilidadTérminos altamente flexibles y personalizables; puede financiar costos no tradicionales (por ejemplo, derechos); a menudo no hay multas por pago anticipado.Rígido y estandarizado; los fondos se liberan según un estricto calendario de sorteos; menos adaptable a los cambios del proyecto.GarantíaGarantizado principalmente por el activo inmobiliario; Los prestamistas pueden ofrecer garantías cruzadas con otras propiedades para lograr un mayor apalancamiento.Garantizado por la propiedad, con estrictos límites de préstamo a costo (LTC) y préstamo a valor (LTV).RecursoA menudo, sin recurso, con excepciones estándar de "chico malo", que protegen los activos personales del prestatario.Casi siempre recurso completo, que requiere garantías personales del desarrollador/patrocinador.Uso de fondosPuede usarse para una amplia gama de propósitos, incluida la adquisición de terrenos, costos de cierre y costos indirectos, antes de que comience la construcción importante.Estrictamente para costos de construcción duros y blandos, desembolsados de acuerdo con un presupuesto previamente aprobado y un calendario de inspección.

¿Qué es un préstamo puente para la construcción?

En esencia, un préstamo puente para la construcción es una solución financiera táctica a corto plazo diseñada para proporcionar liquidez inmediata. Actúa como un "puente" financiero temporal, llevando un proyecto a través de un déficit de financiación hasta que se consiga una solución de financiación más permanente o de largo plazo -la "retirada"- o se venda la propiedad. Esto la convierte en la herramienta ideal cuando un desarrollador necesita actuar con urgencia. Los escenarios incluyen adquirir un terreno excelente antes que un competidor, financiar actividades previas a la construcción como demolición y trabajos en el sitio, o simplemente mantener el impulso del proyecto entre las distintas fases de una construcción compleja.

Estos préstamos se definen por su corta duración, normalmente de 6 a 24 meses. Su función principal es satisfacer las necesidades inmediatas de capital, cubriendo una amplia gama de gastos, desde la adquisición de tierras y permisos hasta pedidos iniciales de materiales y costos laborales. Un diferenciador clave es su suscripción centrada en los activos. A diferencia de los bancos tradicionales, que examinan minuciosamente el historial crediticio personal y las declaraciones de impuestos del prestatario, los prestamistas puente están más preocupados por la viabilidad económica del proyecto y el valor subyacente de la garantía: la propiedad misma. El pago se estructura en torno a un solo evento: el cierre de un préstamo permanente (el retiro) o la venta del activo, momento en el cual el principal del préstamo puente y los intereses acumulados se liquidan en su totalidad.

Diferencias clave con los préstamos para construcción tradicionales

Si bien ambos tipos de préstamos facilitan la construcción, sus mecanismos operativos y aplicaciones estratégicas son muy diferentes:

- Rapidez y proceso de aprobación: La ventaja más importante del financiamiento puente es la rapidez. Los préstamos bancarios tradicionales para la construcción comercial son notoriamente lentos e implican un proceso de aprobación laberíntico que puede durar varios meses. Este retraso puede ser fatal para oportunidades urgentes. Financiamiento de construcción de puentes, ofrecido por prestamistas directos más ágiles, está diseñado para ser rápido. Podemos analizar un acuerdo, emitir una hoja de términos y cerrar un préstamo en tan solo 15 días, lo que permite a los desarrolladores aprovechar las oportunidades y ejecutar su visión sin demora.

- Calendario de sorteos y gestión del flujo de caja: Los préstamos para construcción tradicionales operan según un sistema de retiro rígido. Los fondos se desembolsan en etapas solo después de que un inspector completa y verifica hitos específicos de la construcción. Esto puede crear cuellos de botella en el flujo de caja, ya que los desarrolladores a menudo deben pagar la mano de obra y los materiales de su bolsillo y luego esperar el reembolso. Los préstamos puente son mucho más flexibles. Pueden proporcionar una suma global por adelantado o un cronograma de retiro más adaptable para cubrir estos períodos intermedios, asegurando que los contratistas reciban el pago a tiempo y que el proyecto nunca pierda impulso.

- Pagos exclusivos de intereses y preservación del capital: Ambos tipos de préstamos suelen incluir pagos de intereses únicamente durante la fase de construcción. Esta estructura es particularmente beneficiosa ya que minimiza el servicio de la deuda mensual, lo que permite al desarrollador preservar un capital valioso para la alta tasa de quema de la construcción activa. El principal no se amortiza, sino que se paga como un pago global al vencimiento.

- Requisitos de apalancamiento y capital (LTC/LTV): Los bancos tradicionales son conservadores y normalmente limitan su relación préstamo-costo (LTC) al 75-80%. Esto significa que el desarrollador debe aportar al menos entre el 20% y el 25% del costo total del proyecto en efectivo. Los prestamistas puente suelen ser más agresivos y están dispuestos a ofrecer un mayor apalancamiento, a veces hasta un 85 % de LTC o incluso más, utilizando el valor proyectado "tal como se completó". Este mayor apalancamiento puede reducir significativamente el requisito de efectivo inicial del desarrollador, permitiéndole distribuir su capital entre múltiples proyectos.

- Estructuras con recurso versus estructuras sin recurso: La mayoría de los préstamos para construcción tradicionales tienen garantía total. Si el proyecto fracasa y la venta de la propiedad no cubre la deuda, el prestamista puede reclamar los bienes personales del promotor. Esto presenta un riesgo significativo para el patrocinador. Por el contrario, muchos financiación de la construcción de puentes Las opciones se estructuran como deuda sin recurso o con recurso limitado. Esto significa que el reclamo del prestamista se limita a la garantía (la propiedad) misma. Estos préstamos incluyen "exenciones de chico malo" estándar, que protegen al prestamista del fraude del prestatario, la contaminación ambiental u otros actos específicos de mala conducta, pero ofrecen una capa crucial de protección para el patrimonio personal del desarrollador.

Beneficios clave y usos estratégicos

En el acelerado ámbito del desarrollo inmobiliario, el tiempo no es sólo un factor; es la moneda del éxito. Nuestro financiación de la construcción de puentes Las soluciones están meticulosamente diseñadas para proporcionar una ventaja estratégica decisiva, permitiendo a los desarrolladores aprovechar oportunidades fugaces, dominar su flujo de caja y mantener el impulso crítico del proyecto. Profundicemos en los profundos beneficios y las aplicaciones tácticas más comunes de esta poderosa herramienta financiera.

Los principales beneficios para los desarrolladores

Para los desarrolladores expertos, las ventajas de implementar financiación de la construcción de puentes no son sólo marginales: son transformadores:

- Acceso inmediato a capital para acuerdos urgentes: Imagine que surge una oportunidad fuera del mercado para un terreno perfectamente ubicado, pero el vendedor exige un cierre de 20 días. La financiación bancaria tradicional, con su período de suscripción de 60 a 90 días, no es viable. Un préstamo puente proporciona el capital inmediato para asegurar el activo, lo que garantiza que no pierda una oferta privilegiada frente a un competidor más líquido. Esta capacidad de velocidad para cerrar es posiblemente el beneficio más importante.

- Mayor flexibilidad en la planificación y los derechos de proyectos: Los préstamos puente ofrecen términos altamente personalizables adaptados al ciclo de vida específico de un proyecto. Esto es invaluable para proyectos de valor agregado. Por ejemplo, un desarrollador puede adquirir un almacén con un préstamo puente y utilizar el plazo del préstamo para navegar por un complejo y largo proceso de rezonificación y titularidad para convertir el sitio para uso multifamiliar. Es poco probable que un prestamista tradicional financie un proyecto sin derechos ya establecidos.

- Calificación simplificada y centrada en los activos: El proceso de calificación para préstamos tradicionales puede ser una prueba ardua que requiere muchos documentos y se centra en el historial financiero personal del prestatario. Los prestamistas puente, por el contrario, emplean un enfoque más ágil y centrado en los activos. Priorizan el potencial económico del proyecto, el valor de la garantía inmobiliaria y la credibilidad de la estrategia de salida del promotor. Para los desarrolladores experimentados con un plan sólido pero quizás con finanzas personales no perfectas, esto es un punto de inflexión.

- Resolver brechas complejas de tiempo y flujo de efectivo: El desarrollo inmobiliario rara vez es lineal. Es posible que un desarrollador deba cerrar un nuevo proyecto de construcción antes de vender una propiedad existente. Un préstamo puente puede cubrir el pago inicial, evitando que el promotor se vea atrapado en una crisis de liquidez. Efectivamente "cierra la brecha" entre cierres, asegurando la continuidad y evitando el colapso de una cadena de acuerdos.

- Obtener una ventaja competitiva en un mercado feroz: En el dinámico panorama inmobiliario actual, la capacidad de actuar con certeza y rapidez es un arma competitiva formidable. Financiación de la construcción de puentes permite a los promotores hacer ofertas equivalentes en efectivo, adquirir terrenos rápidamente y comenzar la construcción antes que los competidores que se ven afectados por el lento ritmo de la financiación tradicional. Esta agilidad les permite fijar los precios de los contratistas y los materiales antes, mitigando los riesgos asociados con la volatilidad del mercado.

Usos comunes del financiamiento de puentes para la construcción

Nuestros clientes aprovechan estratégicamente financiación de la construcción de puentes en un amplio espectro de escenarios para garantizar que sus proyectos se mantengan dentro del cronograma y sean rentables:

- Adquisición de tierras y banca: Este es el caso de uso clásico. Un desarrollador puede comprar rápidamente una parcela de terreno en bruto o subutilizada, incluso sin planes de construcción inmediatos. El préstamo puente les permite "guardar" el terreno, manteniéndolo mientras trabajan en el diseño, los derechos y obteniendo un préstamo de construcción para llevar.

- Financiamiento de costos previos a la construcción y preparación del sitio: Un préstamo de construcción tradicional no liberará fondos hasta que se obtengan los permisos y la construcción esté lista para comenzar. Sin embargo, antes de esta etapa se incurre en costos significativos. Un préstamo puente puede financiar trabajos esenciales en las primeras etapas, como remediación ambiental, demolición de estructuras existentes, análisis de suelos, nivelación e instalación de servicios públicos, lo que permitirá que el proyecto esté "listo para comenzar" cuando se cierre el préstamo principal.

- Cubriendo los depósitos iniciales de materiales y la movilización laboral: Para fijar precios y asegurar subcontratistas de alta demanda, los desarrolladores a menudo necesitan realizar pagos iniciales sustanciales. Un préstamo puente proporciona el capital necesario para iniciar la construcción, garantizando que se soliciten materiales con plazos de entrega prolongados y que la mano de obra esté en el sitio y se pague durante las fases iniciales cruciales de un proyecto, antes de que esté disponible el primer retiro de un préstamo tradicional.

- Grandes proyectos de renovación y reposicionamiento: Para proyectos que implican una renovación integral o un cambio de uso (por ejemplo, convertir un antiguo edificio de oficinas en apartamentos), un préstamo puente es ideal. Proporciona el capital para adquirir la propiedad y financiar la construcción pesada necesaria para reposicionar el activo para una venta rápida o refinanciamiento en función de su valor más alto posterior a la renovación.

- Llenando huecos en los calendarios de sorteos: Incluso en un proyecto financiado con un préstamo de construcción tradicional, pueden surgir brechas inesperadas en el flujo de efectivo entre las solicitudes de retiro y los desembolsos. Se puede utilizar un préstamo puente más pequeño como fuente complementaria de capital de trabajo para mantener la velocidad del proyecto, pagar a los subcontratistas con prontitud y evitar costosas órdenes de interrupción del trabajo y demoras.

Los aspectos prácticos del financiamiento de puentes para la construcción

Para aprovechar eficazmente financiación de la construcción de puentes, un desarrollador debe comprender su mecánica, desde la solicitud inicial hasta el pago final. No se trata simplemente de acceder al capital; se trata de comprender la perspectiva del prestamista, la estructura del acuerdo y el camino crítico para una salida exitosa. Nuestro objetivo es desmitificar este proceso, proporcionando una guía transparente paso a paso para que sepa exactamente qué esperar al asociarse con un prestamista puente directo.

El proceso de solicitud y aprobación

Hemos diseñado nuestro proceso para lograr la máxima eficiencia, reconociendo que el activo más valioso de nuestros clientes es el tiempo. Así es como suele desarrollarse:

- Consulta inicial y verificación del proyecto: El viaje comienza con una conversación detallada. Queremos comprender su visión, el alcance del proyecto, el cronograma de construcción, el presupuesto y los requisitos de financiamiento específicos. Nuestro equipo de profesionales experimentados hará preguntas específicas para evaluar rápidamente la viabilidad del proyecto y su alineación con nuestros criterios crediticios.

- Presentación de un paquete de documentos simplificado: Le guiamos en la compilación de un paquete conciso de documentos esenciales. Si bien es menos oneroso que los requisitos de un banco, esto generalmente incluirá: un resumen ejecutivo, un presupuesto de construcción detallado (fuentes y usos), una pro forma del proyecto (incluidas las proyecciones de arrendamiento o ventas), planos arquitectónicos, currículum inmobiliario del patrocinador (historial) y documentos de la entidad. El objetivo es proporcionar una imagen clara del proyecto y el equipo detrás de él.

- Suscripción rápida y diligencia debida: Aquí es donde nos diferenciamos marcadamente de los prestamistas tradicionales. Nuestro equipo de suscripción se centra en el activo y la economía del acuerdo. Llevamos a cabo una evaluación exhaustiva de la viabilidad del proyecto, un análisis de mercado y el valor actual y futuro proyectado de la garantía (el valor "finalizado" o "estabilizado"). Miramos más allá de las calificaciones crediticias históricas para centrarnos en las fortalezas inherentes del proyecto y la capacidad de ejecución del patrocinador.

- Revisión de antecedentes y crédito: Si bien nuestra suscripción se centra en los activos, realizamos una verificación de crédito y antecedentes. Esto no es para descalificar en función de una puntuación FICO, sino para garantizar la responsabilidad financiera e identificar cualquier señal de alerta importante, como quiebras, ejecuciones hipotecarias o litigios anteriores que podrían poner en peligro el proyecto.

- Hoja de términos, compromiso y cierre rápido: Gracias a nuestro proceso simplificado, a menudo podemos proporcionar comentarios iniciales y una hoja de términos detallada en un plazo de 24 a 48 horas. Una vez que se ejecuta la hoja de términos, pasamos rápidamente a la debida diligencia final (tasación, medio ambiente, título) para cerrar el préstamo, a menudo en tan solo 15 a 30 días.

Criterios de elegibilidad: lo que buscan los prestamistas

Cuando evaluamos un financiación de la construcción de puentes aplicación, esencialmente nos estamos asociando con el desarrollador. Nuestra evaluación se basa en estos pilares clave:

- Experiencia y trayectoria del desarrollador: Su experiencia es primordial. Buscamos un historial demostrado de finalización exitosa de proyectos similares a tiempo y dentro del presupuesto. Un historial sólido brinda confianza en su capacidad para ejecutar el plan de negocios.

- Viabilidad del proyecto y economía realista: Los números deben tener sentido. Examinamos el presupuesto de construcción para verificar su integridad y precisión, y sometemos a prueba los supuestos pro forma (por ejemplo, precios de venta, tasas de arrendamiento, ritmo de absorción) frente a las realidades del mercado. Es esencial contar con un proyecto bien concebido con un plan de negocios detallado y creíble.

- Valor de la garantía y del capital de protección (LTV/LTC): Como prestamistas basados en activos, la propiedad es nuestra principal garantía. Evaluamos las relaciones préstamo-valor (LTV) y préstamo-costo (LTC) para garantizar que haya suficiente capital protector en el acuerdo. A menudo prestamos hasta el 85% del costo total del proyecto, pero esto depende del tipo de proyecto, la ubicación y la fuerza del patrocinador.

- Una estrategia de salida clara y creíble: Esto no es negociable. Un préstamo puente es temporal por definición, por lo que debe tener un plan de pago viable y bien definido. Esto podría ser la refinanciación con un préstamo permanente de un prestamista previamente identificado o la venta de la propiedad terminada. Necesitamos ver un camino claro hacia una salida exitosa antes de financiar el préstamo.

- Liquidez y capacidad financiera del patrocinador: Necesitamos saber que tiene la capacidad financiera para afrontar lo inesperado. Evaluamos su patrimonio neto y, lo que es más importante, su liquidez (efectivo disponible) para garantizar que pueda cubrir los pagos de intereses, posibles sobrecostos y otras contingencias que puedan surgir durante el proyecto.

Términos, tasas y tarifas típicos de los préstamos

Nuestro financiación de la construcción de puentes Los productos están diseñados para ofrecer flexibilidad y competitividad:

- Condiciones del préstamo: Los plazos son cortos y suelen oscilar entre 6 y 24 meses. Estructuramos el plazo para alinearlo con el cronograma específico de su proyecto y, a menudo, podemos incorporar opciones de extensión (por ejemplo, dos extensiones de 6 meses) para mayor flexibilidad.

- Tasas de interés: Las tasas de los préstamos puente generalmente caen entre el 6% y el 16%. A menudo son tipos flotantes, calculados como un diferencial sobre un índice de referencia como el SOFR (tasa de financiación garantizada a un día). La tasa refleja el perfil de riesgo del préstamo, la velocidad de ejecución y la naturaleza de corto plazo del financiamiento.

- Tarifas: Las tarifas son estándar en la industria de préstamos privados y se informan claramente por adelantado:

- Tarifas de originación: Una tarifa única para estructurar y garantizar el préstamo, generalmente entre el 1,00% y el 2,00% del monto del préstamo, que se paga al cierre.

- Tarifas de salida: Una tarifa que se paga cuando se reembolsa el préstamo, a menudo alrededor del 1,00%. En ocasiones, es posible que no se aplique esta tarifa si refinancia con uno de los socios afiliados del prestamista.

- Tarifas de extensión: Si ejerce una opción para extender el plazo del préstamo, generalmente se aplica una tarifa (por ejemplo, 0,50% del saldo pendiente).

- Costos de terceros: Los prestatarios son responsables de los informes de terceros, como la tasación, el estudio ambiental y los honorarios legales, que a menudo pueden incluirse en el préstamo.

- Flexibilidad de pago anticipado: Una ventaja importante de nuestros préstamos puente es la flexibilidad en cuanto al pago anticipado. Muchos de nuestros préstamos tienen multas mínimas o nulas por pago anticipado, lo que le permite cancelar el préstamo anticipadamente sin costo adicional tan pronto como se garantice su financiamiento permanente o se venda la propiedad.

Estrategias de salida cruciales para el reembolso

Una estrategia de salida bien articulada es la piedra angular de una estrategia exitosa. financiación de la construcción de puentes solicitud. Demuestra previsión y proporciona al prestamista una hoja de ruta clara para el pago:

- Refinanciación con Préstamo Permanente: Esta es la salida más común. Una vez que se completa la construcción y la propiedad se estabiliza (es decir, se alquila hasta una determinada ocupación), puede refinanciar el préstamo puente de alto interés con un préstamo permanente a largo plazo y de tasa más baja de un banco o agencia prestamista (como Fannie Mae o Freddie Mac).

- Venta de la Propiedad Terminada: Para los promotores que construyen sobre una base especulativa o emprenden un proyecto de reparación y reversión, la estrategia de salida es la venta del activo. Los ingresos de la venta se utilizan para pagar el préstamo puente y el resto representa las ganancias del promotor.

- Recapitalización de la asociación: En algunos casos, la salida puede implicar una recapitalización de la estructura de propiedad. Esto podría significar incorporar un nuevo socio de capital que compre la posición del desarrollador y pague el préstamo puente, permitiendo al nuevo socio conservar el activo a largo plazo.

- Pago gradual del capital inversor: Para proyectos financiados con una combinación de deuda y capital sindicado, el aumento de capital se puede estructurar de modo que una solicitud de capital final por parte de los inversores se programe para que coincida con el vencimiento del préstamo puente, proporcionando los fondos para el pago.

Navegando riesgos y consideraciones estratégicas

Mientras financiación de la construcción de puentes es una potente herramienta para acelerar el crecimiento, pero no está exenta de riesgos. Un desarrollador prudente aborda esta forma de apalancamiento con una comprensión integral de sus posibles desventajas y una gran conciencia de cómo las fuerzas externas del mercado pueden afectar la trayectoria de un proyecto. Una planificación estratégica meticulosa, una diligencia debida rigurosa y una mitigación proactiva de riesgos son sus aliados más confiables.

Riesgos clave del uso del financiamiento de puentes para la construcción

Cada instrumento financiero sofisticado conlleva un perfil de riesgo único. Para los préstamos puente para la construcción, los promotores deben considerar cuidadosamente lo siguiente:

- Mayores tasas de interés y costos de mantenimiento: La conveniencia de la velocidad y la flexibilidad tiene un precio. Los préstamos puente tienen tasas de interés más altas (6-16%) que la financiación tradicional. Este mayor costo de capital debe tenerse en cuenta meticulosamente en la pro forma de su proyecto. Cada día de retraso se traduce en importantes gastos adicionales por intereses, que pueden erosionar las ganancias.

- Estrategia de mitigación: Construya cronogramas conservadores en su pro forma. Incluya un presupuesto de contingencia saludable tanto para tiempo como para dinero. Modele un escenario del "peor de los casos" para la acumulación de intereses para garantizar que el proyecto siga siendo rentable incluso con retrasos.

- La presión de una ventana de pago corta: La naturaleza a corto plazo de un préstamo puente (normalmente de 6 a 24 meses) crea una fecha límite estricta. Tiene una ventana finita para completar la construcción, estabilizar la propiedad y ejecutar su estrategia de salida. Los retrasos imprevistos (debidos al clima, los permisos o problemas con la cadena de suministro) pueden comprimir rápidamente este cronograma, creando una inmensa presión para pagar el préstamo.

- Estrategia de mitigación: Negocie las opciones de extensión por adelantado. Antes de cerrar el préstamo puente, inicie conversaciones con posibles prestamistas para llevar para obtener una comprensión preliminar de sus términos y plazos. Esto garantiza que su camino de salida esté cálido incluso antes de comenzar.

- El peligro de una estrategia de salida fallida: Este es el riesgo más importante. ¿Qué sucede si se le niega la financiación para llevar prevista debido a la restricción de los mercados crediticios? ¿Qué pasa si la propiedad no se vende tan rápido o por el precio proyectado? Una salida fallida puede desencadenar un incumplimiento, lo que generará costosas tarifas de extensión, intereses de penalización y, potencialmente, una venta forzada y con descuento del activo o una ejecución hipotecaria.

- Estrategia de mitigación: Desarrollar una estrategia de salida tanto primaria como secundaria. Su salida principal podría ser una refinanciación, pero su salida secundaria podría ser una venta. Supervise constantemente las condiciones del mercado y mantenga relaciones con una red de corredores y prestamistas.

- La carga de los pagos duales de préstamos: En escenarios en los que se utiliza un préstamo puente para adquirir un nuevo sitio antes de vender uno antiguo, es posible que se encuentre pagando temporalmente dos préstamos simultáneamente. Esto puede suponer una presión importante sobre el flujo de caja y requiere una gestión financiera cuidadosa.

- Estrategia de mitigación: Asegúrese de tener suficientes reservas de liquidez para cubrir varios meses de pagos en ambas propiedades. Estructurar el préstamo puente con una reserva de intereses, donde una parte de los fondos del préstamo se reserva para cubrir los pagos iniciales, aliviando la carga del flujo de caja.

Cómo afectan las condiciones del mercado a los préstamos puente

El éxito de un proyecto financiado mediante un préstamo puente está indisolublemente ligado al panorama económico e inmobiliario más amplio:

- El entorno de tipos de interés: En un entorno de tasas en aumento, la naturaleza de tasa flotante de la mayoría de los préstamos puente significa que sus pagos mensuales aumentarán. Además, el aumento de las tasas puede hacer que su financiamiento para llevar sea más costoso y más difícil de obtener, lo que podría poner en peligro su salida.

- Salud y liquidez del mercado inmobiliario: Un mercado inmobiliario fuerte y líquido con una alta velocidad de ventas facilita la salida. Por el contrario, un mercado que se enfría con valores inmobiliarios en declive o un entorno de ventas de inversiones dislocado puede hacer que sea increíblemente difícil vender o refinanciar, atrapándolo en un préstamo de alto costo.

- Apetito de riesgo de los prestamistas: Durante períodos de incertidumbre económica, todos los prestamistas, incluidos los prestamistas puente, tienden a endurecer sus estándares crediticios. Pueden reducir el apalancamiento (exigiendo más capital de su parte), aumentar los precios o simplemente suspender los préstamos sobre ciertas clases de activos, lo que dificulta la obtención de financiamiento.

- Disponibilidad y costo del financiamiento para llevar: La viabilidad de su estrategia de salida depende enteramente de la disponibilidad de financiación permanente. Si los bancos tradicionales y las agencias de préstamos retroceden, su capacidad para refinanciar el préstamo puente desaparece. Este es un factor crítico a monitorear durante todo el ciclo de vida del proyecto.

- Costos de construcción y cadena de suministro: La volatilidad sin precedentes en los costos de materiales y la escasez de mano de obra pueden provocar importantes sobrecostos presupuestarios y retrasos en los proyectos. Esto afecta directamente la rentabilidad del proyecto y puede extender el tiempo en que paga altas tasas de interés por el préstamo puente.

El papel y la perspectiva del contratista

Si bien el desarrollador es el prestatario, el contratista general es una parte interesada fundamental cuyo desempeño es fundamental para el éxito del proyecto y, por extensión, su estabilidad financiera. Desde la perspectiva de un contratista, comprender la financiación del proyecto es un elemento crucial de autoconservación.

- Realización de la debida diligencia sobre el propietario: Los contratistas experimentados deben evaluar la capacidad financiera de un promotor con el mismo rigor que un prestamista. Antes de firmar un contrato, infórmese sobre las fuentes de financiación. ¿El proyecto está totalmente capitalizado? ¿Hay un prestamista de buena reputación involucrado? Esta diligencia puede evitar quedarse estancado en un proyecto que se queda sin dinero.

- Comprensión del contrato de préstamo y el proceso de retiro: Los prestamistas suelen exigir a los contratistas que firmen un "Acuerdo de finalización" o un "Consentimiento del contratista". Estos documentos subordinan los derechos del contratista a los del prestamista en caso de incumplimiento del desarrollador. Es vital que los contratistas hagan que un asesor legal revise estos acuerdos para comprender sus obligaciones y riesgos. Además, los contratistas deben estar familiarizados con los requisitos específicos del préstamo para solicitudes de pago y exenciones de gravámenes para garantizar un proceso de pago fluido y oportuno.

- Mantener una comunicación abierta: Una relación transparente entre el propietario, el prestamista y el contratista es la base de un proyecto exitoso. Las reuniones periódicas para discutir el progreso, el presupuesto y los posibles problemas pueden evitar malentendidos y permitir la resolución proactiva de problemas.

- Señales de alerta para contratistas: Los contratistas deben estar atentos a las señales de advertencia de que la financiación de un proyecto puede estar en peligro:

- Un propietario que se muestra reacio a proporcionar pruebas de financiación o detalles sobre el prestamista.

- Planes incompletos o en constante cambio sin órdenes de cambio aprobadas ni asignación de fondos.

- Un patrón de pagos lentos o retrasados.

- Una estructura de propiedad o financiación demasiado compleja.

- Un desarrollador sin experiencia que lidera un proyecto grande y complejo.

- Solicitudes de facturación inusuales, como facturación de materiales que aún no están en el sitio.

- Cualquier solicitud para que el contratista proporcione efectivo por adelantado, invierta en el proyecto o financie una parte del trabajo es una señal de alerta importante.

El conocimiento sobre el terreno del contratista es invaluable. Al señalar los problemas con antelación, no sólo protegen sus propios intereses sino que también proporcionan un sistema crucial de alerta temprana tanto para el promotor como para el prestamista, ayudando a mantener el proyecto sobre una base financiera estable.

Conclusión: una herramienta estratégica para el desarrollo moderno

Financiación de la construcción de puentes se ha consolidado firmemente como una herramienta indispensable en el arsenal del promotor inmobiliario moderno. Ofrece un camino poderoso y estratégico para sortear los desafíos de sincronización, las brechas de capital y las presiones competitivas que el financiamiento tradicional a menudo es demasiado lento o rígido para abordar. A lo largo de esta discusión, hemos explorado cómo estos préstamos flexibles a corto plazo proporcionan el capital inmediato necesario para aprovechar oportunidades, salvar vacíos financieros cruciales entre las fases del proyecto y mantener el impulso vital que sustenta el éxito y la rentabilidad a largo plazo.

Si bien estos préstamos conllevan inherentemente tasas de interés más altas y la presión de una ventana de pago más corta, las ventajas estratégicas con frecuencia justifican el costo. Los beneficios incomparables de la velocidad de cierre, un proceso de calificación simplificado y centrado en los activos, un mayor apalancamiento y la capacidad de actuar con decisión en mercados competitivos son los que permiten a los desarrolladores construir sus proyectos y superar a la competencia. Sin embargo, el éxito no es automático. Exige una comprensión integral del proceso de solicitud, una evaluación realista de los criterios de elegibilidad, una visión clara de los términos y, lo más importante, una estrategia de salida sólida y bien examinada.

Aprovechar eficazmente estos poderosos instrumentos financieros requiere no sólo capital, sino también experiencia. Los matices de la estructuración del préstamo, la negociación de los términos y la planificación para una salida sin problemas son donde un socio prestamista con conocimientos se vuelve invaluable. Un gran prestamista puente actúa como asesor estratégico, ayudándolo a anticipar desafíos y estructurar una solución financiera que se alinee perfectamente con el ciclo de vida de su proyecto.

En BrightBridge Realty Capital, nos especializamos en brindar precisamente este tipo de servicios personalizados financiación de la construcción de puentes soluciones. Nuestra profunda experiencia como prestamistas privados directos nos permite ofrecer una ejecución rápida (con cierres a menudo en tan solo 15 días) y las estructuras creativas y flexibles que sus proyectos inmobiliarios únicos exigen. Hemos financiado con éxito una amplia gama de proyectos, incluidos desarrollos multifamiliares desde cero, redesarrollos industriales y renovaciones complejas de valor agregado. Entendemos que en el mundo de la construcción, el tiempo es irrevocablemente dinero y nuestra misión principal es garantizar que sus empresas avancen, sin obstáculos financieros innecesarios.

No permita que las brechas de financiamiento o los lentos cronogramas institucionales descarrilen su próximo proyecto. Asóciese con nosotros para asegurar el capital adecuado en el momento adecuado y desarrollar su visión con confianza.

Asegure el futuro de su proyecto con un préstamo puente estabilizado