Del plan a la realidad: dominar el proceso de financiación de la construcción

Summary

Domina el proceso de financiación de la construcción con nuestra guía. Obtenga información sobre préstamos, elegibilidad y cómo superar los desafíos en el financiamiento inmobiliario.

Proceso de financiación de la construcción es la hoja de ruta para hacer realidad su visión inmobiliaria. Ya sea que esté construyendo una nueva casa, ampliando una cartera de alquileres o comenzando un viaje de reparación y conversión, comprender este proceso es vital. Aquí hay una descripción general rápida para comenzar:

- Aprobación previa segura: Comience por obtener el visto bueno de un prestamista para acceder a los fondos que necesita.

- Seleccione su constructor: Elija un contratista calificado y confiable para garantizar un proceso de construcción sin problemas.

- Organizar documentación: Prepare planes detallados de proyectos, estimaciones de costos y finanzas personales.

- Cerrar el préstamo: Finalice los detalles del préstamo y prepárese para la construcción.

En el ajetreado mundo inmobiliario, préstamos para la construcción es su socio de confianza para convertir planos en ladrillos y cemento. Proporcionan los fondos críticos necesarios para transformar lotes baldíos en propiedades vibrantes y generadoras de ingresos. Estos préstamos son un poco diferentes de las hipotecas tradicionales: son a corto plazo, tienen tasas de interés más altas y operan según un calendario de retiro con fondos liberados en fases.

Es emocionante pero también puede resultar desalentador. Sin embargo, con BrightBridge Realty Capital a su lado, tiene las herramientas para dirigir el proceso de financiación de la construcción sin problemas. Nuestras soluciones de financiación flexibles y sin estrés agilizan el viaje desde el proyecto a la realidad, ofreciendo una transición fluida desde la fase de construcción hasta la financiación permanente.

¡Explore las oportunidades y allane el camino para su próxima historia de éxito en inversiones!

Clave Proceso de financiación de la construcción vocabulario:

- documentación de préstamo de construcción

- proceso de aprobación de préstamos para construcción

- cómo obtener préstamos para la construcción

Comprender el proceso de financiación de la construcción

Tipos de préstamos para construcción

Navegando por el proceso de financiación de la construcción comienza con la comprensión de los diferentes tipos de préstamos para construcción disponibles. Cada tipo de préstamo se adapta a las necesidades específicas del proyecto y a las situaciones del prestatario.

- Préstamo sólo para construcción: Se trata de un préstamo a corto plazo que cubre únicamente la fase de construcción. Los prestatarios realizan pagos de intereses únicamente durante la construcción y deben liquidar el préstamo o refinanciarlo una vez que se completa la construcción. Es ideal para quienes planean buscar una hipoteca permanente más adelante.

- Préstamo de construcción a permanente: Esta opción comienza como un préstamo de construcción y se convierte automáticamente en una hipoteca permanente una vez finalizada la construcción. Simplifica el proceso al eliminar la necesidad de cierres separados, lo que la convierte en una opción popular para muchos.

- Préstamo de renovación: Diseñado para quienes buscan remodelar o renovar propiedades existentes. Este préstamo puede ser una gran opción para mejorar y aumentar el valor de una propiedad.

- Préstamo propietario-constructor: Adecuado para quienes actúan como su propio contratista general. Esta puede ser una ruta rentable si tiene la experiencia y el tiempo para gestionar la construcción.

- Fin del préstamo: Se trata de una hipoteca tradicional que entra en vigor una vez finalizada la construcción y que a menudo se utiliza para liquidar préstamos exclusivos para la construcción.

- Préstamo de terrenos: Se utiliza para comprar un terreno donde planea construir. Por lo general, estos préstamos tienen tasas de interés más altas y requieren un pago inicial sustancial.

Pasos clave en el proceso de financiación de la construcción

Una vez que comprenda los tipos de préstamos disponibles, el siguiente paso es dirigir las etapas clave del proceso de financiación de la construcción:

- Aprobación previa:

- Elegibilidad: Comience asegurándose de cumplir con los criterios del prestamista. Esto a menudo incluye una puntuación crediticia sólida, un plan de construcción detallado y prueba de estabilidad financiera.

- Documentación: Reúna los documentos necesarios, como estados financieros, planes de proyecto y contratos de construcción. This helps streamline the approval process.

- Selección de constructor:

- Elija un constructor de buena reputación con un historial comprobado. Un buen constructor puede aumentar la confianza del prestamista y garantizar que su proyecto se mantenga dentro del plazo y el presupuesto.

- Trámites:

- Una vez que tenga la aprobación previa, trabaje con su prestamista para finalizar la documentación. Esto incluye firmar acuerdos de préstamo y establecer un cronograma de retiro para el desembolso de fondos.

- Cierre:

- Este es el último paso antes de que comience la construcción. Finalizará todos los términos del préstamo y firmará los documentos necesarios. Una vez cerrados, los fondos de construcción están listos para ser retirados según sea necesario.

Con estos pasos, estará en el buen camino para convertir sus sueños de construcción en realidad. Cada paso es crucial para asegurar la financiación adecuada y garantizar un proceso de construcción sin problemas.

Proceso de financiación de la construcción: de principio a fin

Fase 1: Obtener un préstamo para la construcción

El primer paso en el proceso de financiación de la construcción está obteniendo un préstamo para la construcción. Esto implica varios pasos clave:

- Elegibilidad y aprobación previa: Comience asegurándose de cumplir con los requisitos del prestamista. Un puntaje crediticio sólido, planes de construcción detallados y prueba de estabilidad financiera son cruciales. La aprobación previa le ayuda a comprender cuánto puede pedir prestado y establece un camino claro para su proyecto.

- Documentación: Reúna los documentos necesarios, como estados financieros, un plan de construcción completo y contratos de construcción. Estos documentos son esenciales para que el prestamista evalúe la viabilidad de su proyecto.

- Aprobación del préstamo: Una vez que sus documentos estén en orden, el prestamista revisará su solicitud. La aprobación generalmente depende de su solvencia crediticia, los detalles del proyecto y las credenciales del constructor.

Fase 2: Gestión de la fase de construcción

Una vez aprobado su préstamo, la atención se centra en la fase de construcción:

- Horario del sorteo: Los fondos se desembolsan en etapas, conocidas como sorteos, que se alinean con los hitos del proyecto. Esto garantiza que el dinero se utilice de forma eficaz a medida que avanza la construcción.

- Inspecciones: Los prestamistas suelen exigir inspecciones en cada etapa antes de liberar los fondos. Esto garantiza que el proyecto vaya por buen camino y cumpla con los estándares de calidad.

- Pagos de intereses únicamente: Durante la construcción, normalmente realizará pagos de intereses únicamente sobre los fondos que se han desembolsado. Esto mantiene sus pagos más bajos mientras el proyecto está en curso.

Fase 3: Transición a la financiación permanente

Una vez finalizada la construcción, es hora de hacer la transición a la financiación permanente:

- Conversión o Refinanciación: Si tiene un préstamo de construcción a permanente, se convierte automáticamente en una hipoteca tradicional, lo que simplifica el proceso. De lo contrario, deberá refinanciar el préstamo de construcción para convertirlo en una hipoteca permanente.

- Costos de cierre: Esté preparado para los costos de cierre asociados con la conversión o refinanciamiento. Estos costos pueden incluir honorarios de tasaciones, seguro de título y preparación de documentos.

Al comprender cada fase del proceso de financiación de la construcción, puedes dirigir el viaje desde el plano hasta la realidad con confianza. Mantenga abiertas las líneas de comunicación con su prestamista para garantizar una transición sin problemas en cada etapa.

Desafíos y soluciones comunes en el financiamiento de la construcción

Navegando por el proceso de financiación de la construcción no está exento de problemas. Sin embargo, comprender los desafíos e implementar soluciones efectivas puede facilitar significativamente el viaje.

Mitigación de riesgos financieros

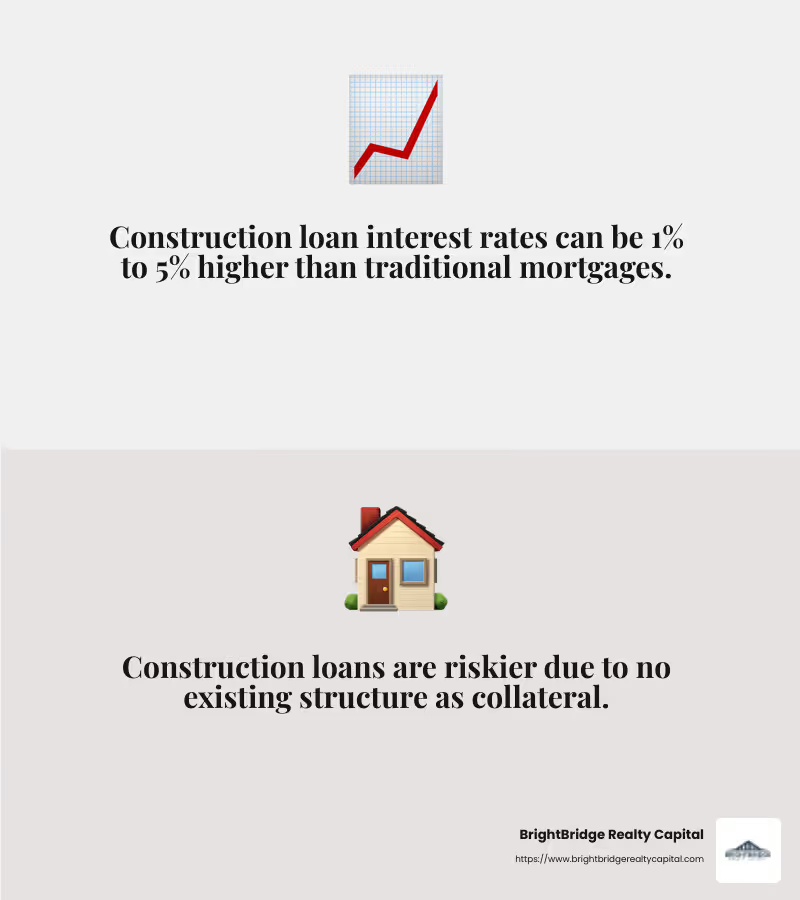

Los préstamos para construcción a menudo vienen con tipos de interés más altos en comparación con las hipotecas tradicionales. Esto se debe al mayor riesgo que asumen los prestamistas, dado que la garantía (el edificio) aún no está terminada. Estas tasas pueden ser entre un 1% y un 2% más altas que las tasas hipotecarias normales.

Sobrecostos son otro problema común. Los gastos imprevistos, como encontrar un suelo en malas condiciones, pueden inflar rápidamente su presupuesto. Para mitigar estos riesgos:

- Presupuesto: Cree un presupuesto detallado que incluya todos los costos potenciales. Sea realista y minucioso en sus estimaciones.

- Fondos de Contingencia: Reserve fondos de contingencia, normalmente entre el 10% y el 15% del costo total del proyecto, para cubrir gastos inesperados.

- Comunicación del prestamista: Mantenga líneas abiertas de comunicación con su prestamista. Infórmeles con prontitud sobre cualquier cambio o retraso para evitar malentendidos y posibles problemas de financiación.

Navegando por las complejidades de la aprobación

El proceso de aprobación de préstamos para construcción es más complejo que el de las hipotecas tradicionales. Los prestamistas exigen planos detallados, prueba de estabilidad financiera y, a menudo, prefieren trabajar con constructores experimentados.

Para abordar estas complejidades:

- Planos detallados: Envíe planes de construcción integrales, incluidos planos, cronogramas y presupuestos. Esto ayuda a demostrar la viabilidad de su proyecto al prestamista.

- Constructores experimentados: Elija un constructor de buena reputación con un historial de completar proyectos similares a tiempo y dentro del presupuesto. Es más probable que los prestamistas aprueben préstamos para proyectos dirigidos por profesionales experimentados.

- Puntaje de crédito: Un puntaje crediticio sólido es crucial. La mayoría de los prestamistas exigen una puntuación mínima de 680, y algunos exigen 700 o más. Revise periódicamente su informe crediticio y resuelva cualquier problema antes de solicitar un préstamo.

Al comprender estos desafíos e implementar soluciones estratégicas, puede mejorar sus posibilidades de obtener y administrar exitosamente un préstamo para construcción. Este enfoque proactivo no sólo mitiga los riesgos sino que también garantiza un camino más fluido desde el proyecto hasta la realidad.

Preguntas frecuentes sobre el proceso de financiamiento de la construcción

¿Cuál es la diferencia entre un préstamo para construcción y una hipoteca tradicional?

Un préstamo de construcción Es un préstamo a corto plazo que se utiliza para financiar la construcción de una casa nueva o renovaciones importantes. A diferencia de una hipoteca tradicional, que proporciona una suma global para comprar una vivienda existente, los préstamos para construcción se desembolsan en etapas. Estas cuotas se alinean con fases clave del proceso de construcción, como la finalización de los cimientos o la instalación del techo.

Las hipotecas tradicionales suelen tener tasas de interés más bajas porque son menos riesgosas; la propia vivienda sirve como garantía. Por el contrario, los préstamos para la construcción tienen tasas más altas debido al riesgo de que el proyecto no se complete según lo planeado.

¿Cómo se comparan las tasas de interés de los préstamos para la construcción con las de las hipotecas normales?

Las tasas de interés de los préstamos para la construcción son generalmente más altas que las de las hipotecas normales. Esto se debe a que los préstamos para la construcción se consideran más riesgosos; No existe ninguna estructura para garantizar el préstamo. Las tasas pueden ser entre un 1% y un 5% más que las tasas hipotecarias estándar.

Si elige un préstamo de construcción independiente, tenga en cuenta que las fluctuaciones de las tasas de interés durante la fase de construcción pueden generar cuotas más altas. Sin embargo, algunos préstamos de construcción a permanentes le permiten fijar una tasa, lo que ofrece cierta protección contra el aumento de las tasas.

¿Cuáles son los requisitos típicos para obtener un préstamo de construcción?

Obtener un préstamo para la construcción implica varios requisitos más allá de los de una hipoteca tradicional. Estos son los elementos clave que los prestamistas suelen buscar:

- Pago inicial: La mayoría de los prestamistas exigen un pago inicial de al menos el 20%, aunque algunos pueden pedir hasta el 30%.

- Solvencia crediticia: Un puntaje crediticio sólido, a menudo de 680 o más, es crucial. Los prestamistas quieren tener la seguridad de que usted puede gestionar el préstamo.

- Planos detallados de construcción: Deberá proporcionar planos completos, incluidos cronogramas, presupuestos y dibujos arquitectónicos. Esto demuestra la viabilidad del proyecto.

- Credenciales de constructor: Los prestamistas prefieren trabajar con constructores con experiencia y con licencia. Es posible que requieran estados financieros y prueba de seguro de su contratista.

- Liquidez: Algunos prestamistas quieren ver que usted tenga reservas de efectivo adicionales para cubrir posibles sobrecostos.

Al comprender estos requisitos, podrá prepararse mejor para el proceso de solicitud de préstamos para construcción y aumentar sus posibilidades de aprobación.

Conclusión

Navegando por el proceso de financiación de la construcción Puede ser complejo, pero no tiene por qué ser desalentador. En BrightBridge Realty Capital, nos especializamos en hacer que este viaje sea lo más sencillo y eficiente posible. Nuestra experiencia en financiamiento inmobiliario nos permite ofrecer soluciones personalizadas que satisfagan sus necesidades únicas, ya sea que esté construyendo desde cero o realizando renovaciones importantes.

Una de las características destacadas de nuestro servicio es el proceso fluido proporcionamos. Desde su solicitud inicial hasta el pago final, nuestro equipo se dedica a gestionar cada detalle internamente. Esto significa que puede concentrarse en su proyecto mientras nosotros manejamos las complejidades del financiamiento. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer tarifas competitivas que son difíciles de superar.

Entendemos la urgencia de los proyectos inmobiliarios, por eso nos enorgullecemos de nuestros rápidos tiempos de cierre. A menudo, podemos cerrar acuerdos en el plazo de una semana, asegurándonos de que tenga la financiación que necesita cuando la necesita. Este rápido cambio puede ser crucial para aprovechar las oportunidades oportunas en el mercado inmobiliario.

Si está listo para convertir su plan en realidad, estamos aquí para ayudarlo en cada paso del camino. Nuestro soluciones de financiación personalizadas están diseñados para mantener su proyecto en marcha y su estrategia de inversión avanzando. Confíe en BrightBridge Realty Capital para cerrar la brecha entre su visión y su realización.