De los planos a los permisos: comprensión de las aprobaciones de préstamos para construcción

Summary

Navegue por la aprobación de préstamos para construcción con facilidad. Descubra los pasos clave, los tipos de préstamos y los factores que afectan el éxito de su financiación.

Aprobación de préstamo de construcción puede ser la clave para hacer realidad sus sueños arquitectónicos. Sin embargo, muchos encuentran el viaje confuso. Dejemos atrás la confusión. Esto es lo que necesita saber desde el principio:

- Comprensión de los préstamos para la construcción: Estos son préstamos a corto plazo con intereses únicamente que se utilizan para financiar la construcción de una propiedad residencial.

- Desembolso incremental: Los fondos se distribuyen en etapas, alineándose con el progreso de la construcción.

- Transición a la financiación permanente: Una vez que se completa la construcción, el préstamo generalmente se convierte en una hipoteca estándar.

Comenzar un proyecto de construcción no debería ser estresante. En BrightBridge Realty Capital, estamos aquí para guiarlo con calma en cada paso.

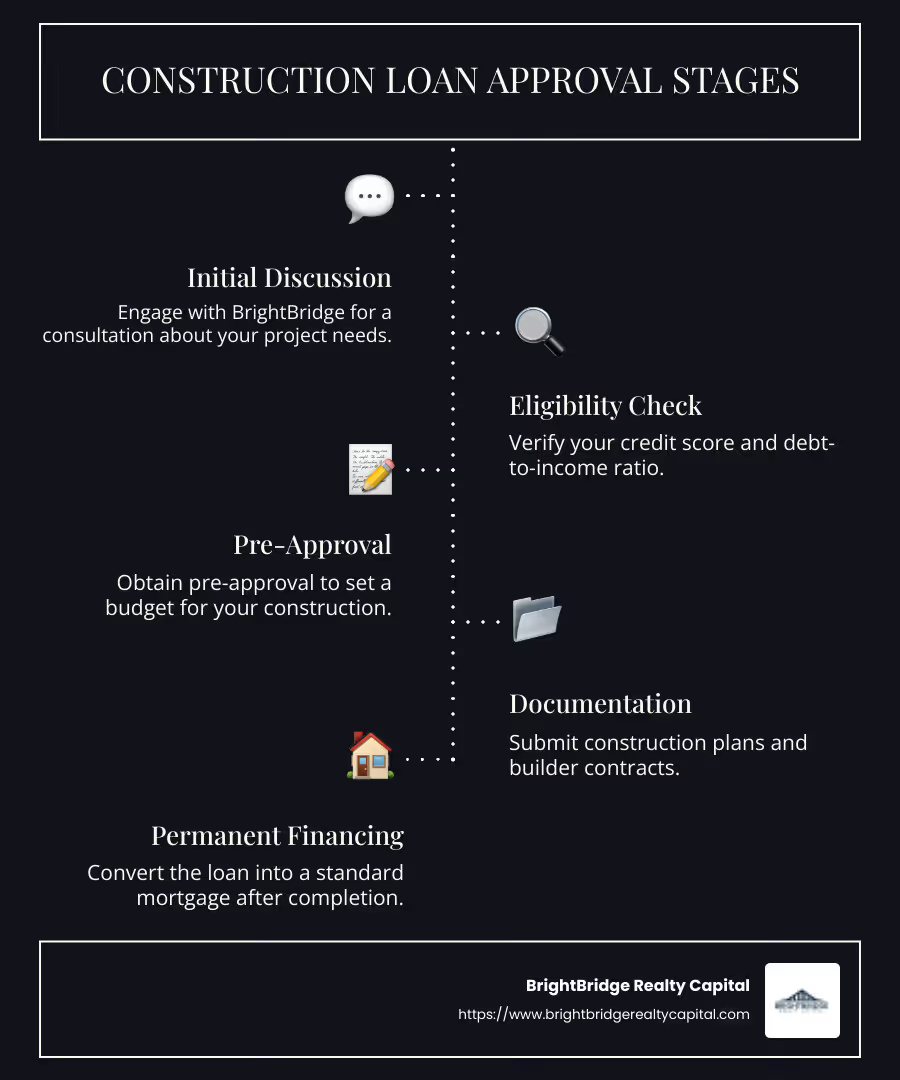

Al abordar un préstamo para la construcción, imagínelo como una serie de etapas manejables en lugar de un obstáculo financiero inminente. Todo el proceso, desde la discusión inicial hasta el cierre, requiere una coordinación cuidadosa. Cada fase está claramente mapeada, lo que garantiza que su viaje sea transparente y eficiente. Hemos simplificado nuestro proceso para ayudarlo a concentrarse en su construcción en lugar de en la burocracia.

📝 Explore cómo este marco traza de manera eficiente el camino hacia la puerta de su nuevo hogar.

Sencillo Aprobación de préstamo de construcción guía de palabras:

- requisitos de crédito para préstamos de construcción

- documentación de préstamo de construcción

- pago inicial del préstamo de construcción

Pasos clave en la aprobación de préstamos para construcción

Asegurar un aprobación de préstamo de construcción implica varios pasos clave. Comprender estos pasos puede hacer que el proceso sea más sencillo y menos intimidante. Vamos a desglosarlo:

Confirme su elegibilidad

Antes que nada, verifique su elegibilidad para un préstamo de construcción. Esto implica evaluar su salud financiera y comprender los requisitos específicos de los diferentes programas de préstamos.

- Programas Especiales: Algunos programas respaldados por el gobierno, como los préstamos de la FHA y VA, ofrecen ventajas específicas. Estos pueden incluir pagos iniciales más bajos y requisitos de crédito más flexibles. Si es elegible, estos programas pueden ser una excelente opción.

- Puntaje de crédito: La mayoría de los prestamistas requieren un puntaje crediticio mínimo de 680. Sin embargo, se puede acceder a préstamos de la FHA con un puntaje tan bajo como 500, dependiendo de otros factores financieros.

- Relación deuda-ingresos: Los prestamistas examinarán su relación deuda-ingresos para asegurarse de que pueda gestionar deudas adicionales. Una proporción más baja indica una mejor salud financiera y aumenta sus posibilidades de aprobación.

Obtenga aprobación previa

La aprobación previa es un paso crucial en el proceso de préstamo para construcción. Le brinda una idea clara de cuánto puede pedir prestado, lo que le ayuda a evitar tener que planificar una casa que no puede pagar.

- Solvencia crediticia: Durante la aprobación previa, los prestamistas evalúan su puntaje crediticio, ingresos y deudas pendientes. Esto ayuda a determinar su capacidad de endeudamiento y sus tasas de interés.

- Presupuesto: Conocer su monto preaprobado le permite planificar su proyecto dentro de un presupuesto realista, evitando tensiones financieras innecesarias.

Presentar la documentación necesaria

Una vez aprobado previamente, deberá recopilar y enviar varios documentos. Este papeleo es esencial para finalizar su préstamo.

- Planos de construcción: Se necesitan dibujos arquitectónicos y planos de planta detallados. Proporcionan una descripción general completa de su proyecto, lo que garantiza que los prestamistas comprendan el alcance y el costo.

- Contrato de constructor: Se requiere un contrato firmado con su constructor. Esto debe incluir los cronogramas del proyecto, los costos y las credenciales del constructor. Los prestamistas necesitan estar seguros de que su constructor tiene licencia y es capaz de completar el proyecto.

- Documentación financiera: De manera similar a una hipoteca tradicional, deberá proporcionar documentos financieros como recibos de pago, declaraciones de impuestos y extractos bancarios. Estos documentos ayudan a verificar sus ingresos y estabilidad financiera.

Navegando por el camino hacia aprobación de préstamo de construcción Puede ser complejo, pero comprender estos pasos clave simplifica el viaje. Con la preparación adecuada, estará en camino de convertir la casa de sus sueños en realidad.

A continuación, exploraremos los diferentes tipos de préstamos para construcción disponibles, ayudándole a elegir el que mejor se adapte a su proyecto.

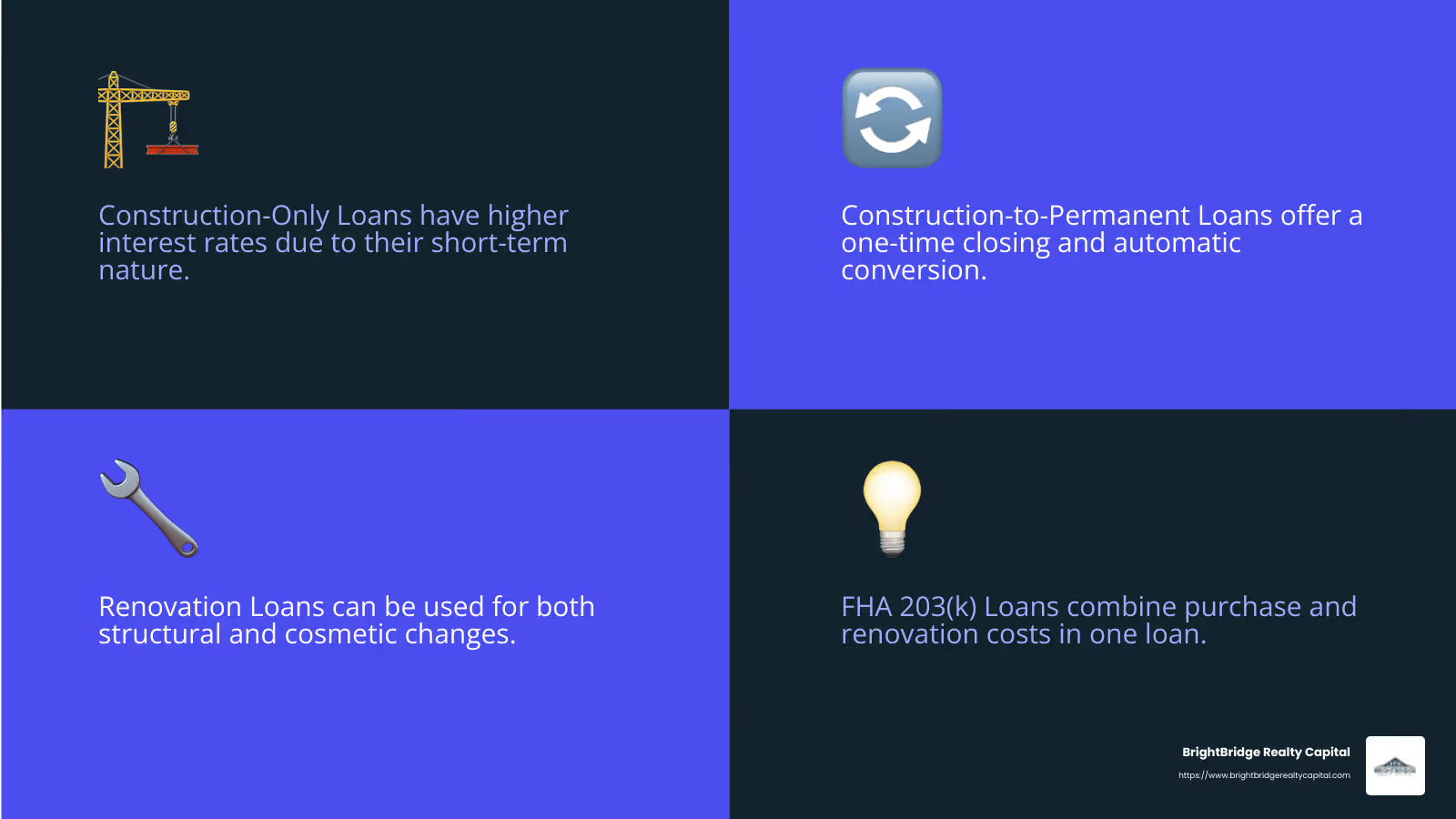

Tipos de préstamos para construcción

Cuando se trata de construir o renovar una casa, es fundamental comprender los tipos de préstamos de construcción disponibles. Exploremos los tres tipos principales: Préstamos únicamente para construcción, Préstamos de construcción a permanentes, y Préstamos de renovación.

Préstamos únicamente para construcción

Préstamos únicamente para construcción Son préstamos a corto plazo diseñados para cubrir los costos de construcción de una vivienda. Estos préstamos suelen durar aproximadamente un año, tiempo suficiente para completar la construcción. Una vez que se construye la casa, el monto del préstamo vence. Los prestatarios a menudo refinancian con una hipoteca tradicional para liquidar este préstamo.

Características clave:

- Financiamiento a corto plazo: Ideal para quienes planean refinanciar o liquidar el préstamo rápidamente.

- Tasas de interés más altas: Debido a la naturaleza a corto plazo y al riesgo involucrado, las tasas de interés pueden ser más altas que las de las hipotecas tradicionales.

- Se requieren dos cierres: Tendrá que cerrar tanto el préstamo de construcción como la hipoteca posterior, lo que puede generar costos más altos.

Préstamos de construcción a permanentes

Préstamos de construcción a permanentes ofrecer una transición perfecta de la construcción a la propiedad de vivienda. Este tipo de préstamo cubre inicialmente el costo de construcción y luego se convierte en una hipoteca permanente una vez que se construye la casa.

Características clave:

- Cierre único: Sólo necesita cerrar una vez, ahorrando en costos de cierre y reduciendo el papeleo.

- Conversión automática: Una vez que se completa la construcción, el préstamo se convierte automáticamente en una hipoteca tradicional.

- Pagos de intereses únicamente durante la construcción: Durante la fase de construcción, solo pagas intereses sobre el monto retirado.

Préstamos de renovación

Préstamos de renovación están diseñados para propietarios que buscan realizar mejoras significativas en una propiedad existente. Ya sea que esté planeando agregar una nueva habitación o renovar la cocina, estos préstamos pueden ayudarlo a financiar su proyecto.

Características clave:

- Mejoras y rehabilitación del hogar: Perfecto para proyectos que mejoran el valor y la funcionalidad de su hogar.

- Préstamos FHA 203(k): Un tipo popular de préstamo de renovación, asegurado por la FHA, que permite combinar los costos de compra y renovación en uno.

- Uso flexible: Los fondos se pueden utilizar para una variedad de mejoras, desde cambios estructurales hasta actualizaciones cosméticas.

Elegir el tipo correcto de préstamo para construcción depende de sus necesidades específicas y su situación financiera. Ya sea que esté construyendo desde cero, haciendo la transición a una hipoteca permanente o mejorando su casa actual, existe una opción de préstamo que se adapta a sus planes.

A continuación, profundizaremos en los factores que pueden afectar su aprobación de préstamo de construcción, como puntaje crediticio, pago inicial y requisitos de tasación.

Factores que afectan la aprobación de préstamos para construcción

Cuando esté decidido a construir la casa de sus sueños, comprenda lo que afecta aprobación de préstamo de construcción es clave. Desglosemos los principales factores: puntuación de crédito, pago inicial, y evaluación e inspección.

Requisitos de puntaje crediticio

Su puntaje crediticio es muy importante cuando se trata de obtener un préstamo para la construcción. La mayoría de los prestamistas buscan un puntaje crediticio mínimo de 680. Este número les muestra a los prestamistas que es probable que usted pague el préstamo. Si tu puntuación es menor, no te preocupes. Es posible que algunos prestamistas aún trabajen con usted, pero es posible que enfrente tasas de interés más altas.

- Préstamos convencionales: normalmente requieren una puntuación crediticia más alta en comparación con los préstamos respaldados por el gobierno.

- BrightBridge Realty Capital: Ofrece flexibilidad, a veces acepta puntuaciones tan bajas como 620, especialmente si otros factores son fuertes.

Consideraciones sobre el pago inicial

Un pago inicial considerable A menudo se necesita para préstamos de construcción. La mayoría de los prestamistas solicitan al menos el 20% del monto total del préstamo. Este pago inicial actúa como garantía para el prestamista y demuestra que está comprometido con el proyecto.

- Garantía del préstamo: Un pago inicial mayor reduce el riesgo del prestamista, lo que puede conducir a mejores condiciones del préstamo.

- Terreno como pago inicial: Si ya es propietario del terreno, es posible que cuente para su pago inicial, lo que reducirá el efectivo que necesita por adelantado.

Tasación e Inspección

Antes de que un prestamista apruebe su préstamo, quiere saber el valor de la propiedad. Aquí es donde evaluación e inspección entre. Un tasador examinará sus planos de construcción, el terreno y el valor potencial de la casa terminada.

- Valor de la propiedad: Garantiza que la vivienda terminada valdrá el monto del préstamo.

- Progreso de la construcción: Los prestamistas pueden liberar fondos en etapas, según las inspecciones de progreso. Esto garantiza que el proyecto vaya por buen camino y dentro del presupuesto.

Comprender estos factores le ayudará a prepararse mejor para el proceso de préstamo. A continuación, abordaremos algunas preguntas frecuentes sobre la aprobación de préstamos para construcción.

Preguntas frecuentes sobre la aprobación de préstamos para construcción

¿Cuál es el puntaje crediticio mínimo requerido?

Para obtener un préstamo para la construcción, es fundamental tener un puntaje crediticio sólido. La mayoría de los prestamistas buscan una puntuación mínima de 680. Esta puntuación les asegura su capacidad para pagar el préstamo. Sin embargo, BrightBridge Realty Capital ofrece cierta flexibilidad, a veces acepta puntuaciones tan bajas como 620 si otros factores, como su estabilidad financiera, son sólidos.

¿Cuánto tiempo lleva el proceso de aprobación?

La línea de tiempo para aprobación de préstamo de construcción puede variar, pero normalmente demora entre 30 y 60 días. Varios factores pueden afectar esta línea de tiempo:

- Cronogramas de evaluación: Los retrasos en la tasación de su propiedad pueden prolongar el proceso.

- Colas de suscripción: Los períodos de mucha actividad pueden ralentizar la aprobación a medida que los prestamistas procesan las solicitudes.

Estar preparado con todos los documentos necesarios puede ayudar a agilizar el proceso y evitar demoras innecesarias.

¿Puedo obtener un préstamo de construcción sin pago inicial?

Si bien la mayoría de los préstamos para construcción requieren un pago inicial de al menos el 20%, existen excepciones. Algunos programas especiales podría ofrecer opciones con poco o ningún pago inicial, especialmente para prestatarios elegibles:

- Préstamos de la FHA: Estos préstamos respaldados por el gobierno pueden ofrecer opciones de pago inicial más bajas.

- Préstamos VA: Disponible para veteranos y miembros del servicio activo, a menudo sin necesidad de pago inicial.

La elegibilidad para estos programas depende de varios factores, incluido su puntaje crediticio y su historial financiero. Vale la pena explorar estas opciones si le preocupa el efectivo por adelantado.

Comprender estas preguntas frecuentes puede ayudar a aclarar el camino hacia su préstamo de construcción. A continuación, exploraremos los diferentes tipos de préstamos para construcción disponibles.

Conclusión

Gestionar los préstamos para la construcción puede ser complejo, pero con el socio adecuado, se vuelve mucho más manejable. BrightBridge Realty Capital se destaca en la industria al brindar soluciones de financiamiento personalizadas para satisfacer las necesidades únicas de cada cliente. Entendemos que cada proyecto de construcción es diferente y nos enorgullecemos de ofrecer opciones de financiamiento flexibles para respaldar sus ambiciones inmobiliarias.

Una de nuestras fortalezas clave es nuestra capacidad de proporcionar cierres rápidos. Sabemos que el tiempo es esencial en el sector inmobiliario y esperar semanas o meses para la aprobación del préstamo puede obstaculizar su proyecto. Es por eso que simplificamos nuestros procesos para garantizar que pueda obtener financiación rápidamente y, a menudo, cerramos acuerdos en tan solo una semana. Esta velocidad no sólo le ayuda a aprovechar las oportunidades a medida que surgen, sino que también mantiene su proyecto encaminado sin retrasos innecesarios.

Además, nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer tasas competitivas difíciles de superar. Esto significa que obtiene el apoyo financiero que necesita a un costo que tenga sentido para su proyecto.

Ya sea que esté construyendo desde cero, renovando o ampliando su cartera de bienes raíces, BrightBridge Realty Capital está aquí para apoyarlo en cada paso del camino. Nuestro compromiso de brindar un servicio personalizado y soluciones de financiamiento eficientes garantiza que su experiencia con préstamos para la construcción sea lo más fluida y libre de estrés posible.

¿Listo para dar el siguiente paso? Explore nuestras opciones de financiación personalizadas y vea cómo podemos ayudarle a convertir sus planes inmobiliarios en realidad.