Construyendo su sueño: cómo obtener la aprobación de su préstamo para construcción

Summary

Aprenda cómo navegar sin esfuerzo por el proceso de aprobación de préstamos para construcción y obtener financiamiento para construir la casa de sus sueños.

Navegando por el proceso de aprobación de préstamos para construcción es esencial para cualquiera que desee transformar la casa de sus sueños de un plano a una realidad. Comprender este proceso puede convertir rápidamente las aspiraciones en planes viables sin estrés ni confusión innecesarios.

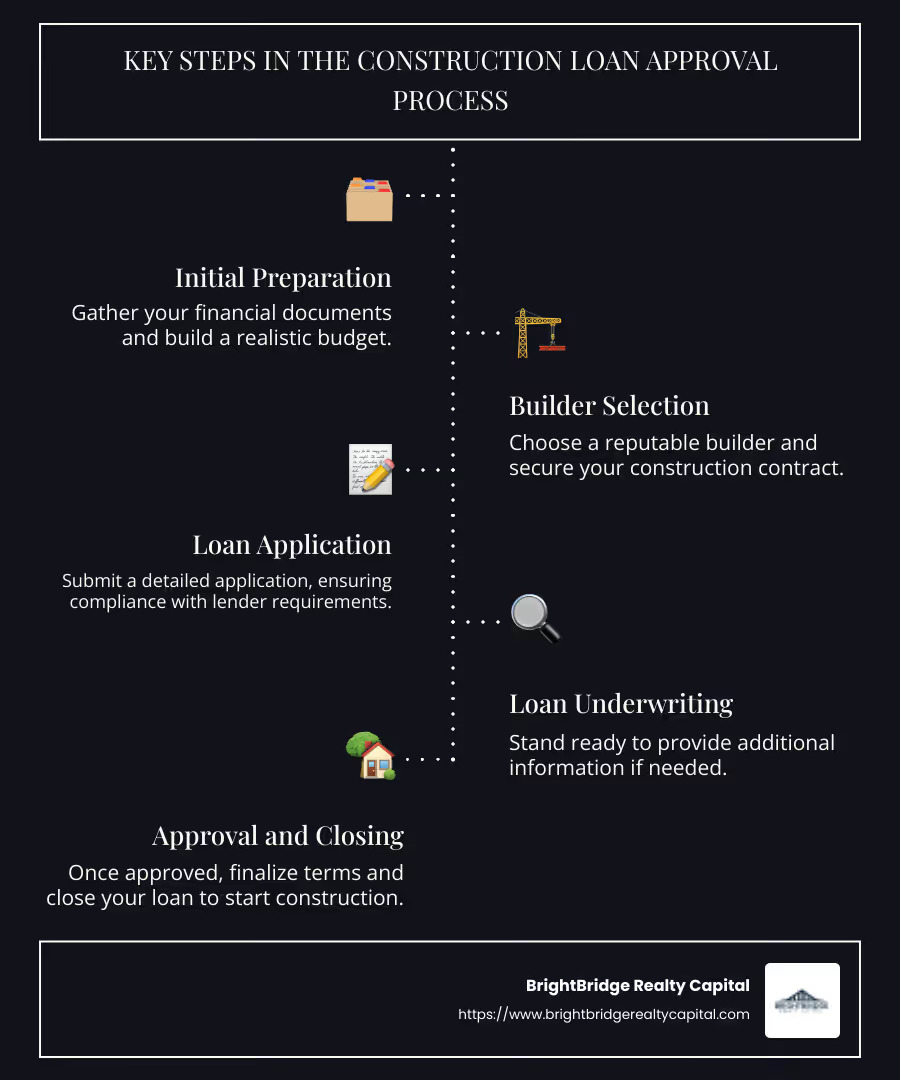

Pasos clave en el proceso de aprobación de préstamos para construcción:

- Preparación inicial: Reúna sus documentos financieros y cree un presupuesto realista.

- Selección de constructor: Elija un constructor de confianza y consiga su contrato de construcción.

- Solicitud de préstamo: Presentar una solicitud detallada, garantizando el cumplimiento de los requisitos del prestamista.

- Suscripción de préstamos: Esté preparado para proporcionar información adicional si es necesario.

- Aprobación y Cierre: Una vez aprobado, finalice los términos y cierre su préstamo para comenzar la construcción.

Cuando los inversores inmobiliarios se enfrentan con frecuencia a procesos de préstamo lentos, dominar estos fundamentos le permite afrontar las oportunidades de inversión de frente, armado con la confianza para seguir adelante.

Un préstamo para construcción es una herramienta importante para los inversores en bienes raíces, ya sea que esté ampliando sus proyectos de reparación y conversión o ampliando su cartera de alquileres. BrightBridge Realty Capital, con procesos rápidos y tarifas competitivas, garantiza que usted pueda aprovechar estas oportunidades de manera eficiente.

Proceso de aprobación de préstamos para construcción términos simplificados:

- documentación de préstamo de construcción

- requisitos de crédito para préstamos de construcción

- tipos de interés de préstamos para la construcción

Comprensión de los préstamos para la construcción

Cuando esté listo para construir la casa de sus sueños, comprenda los tipos de préstamos para la construcción disponible es crucial. Estos préstamos son únicos porque cubren los costos de construcción de una casa desde cero, a diferencia de las hipotecas tradicionales que financian viviendas existentes.

Tipos de préstamos

Préstamos para la construcción se puede clasificar en términos generales en dos tipos principales:

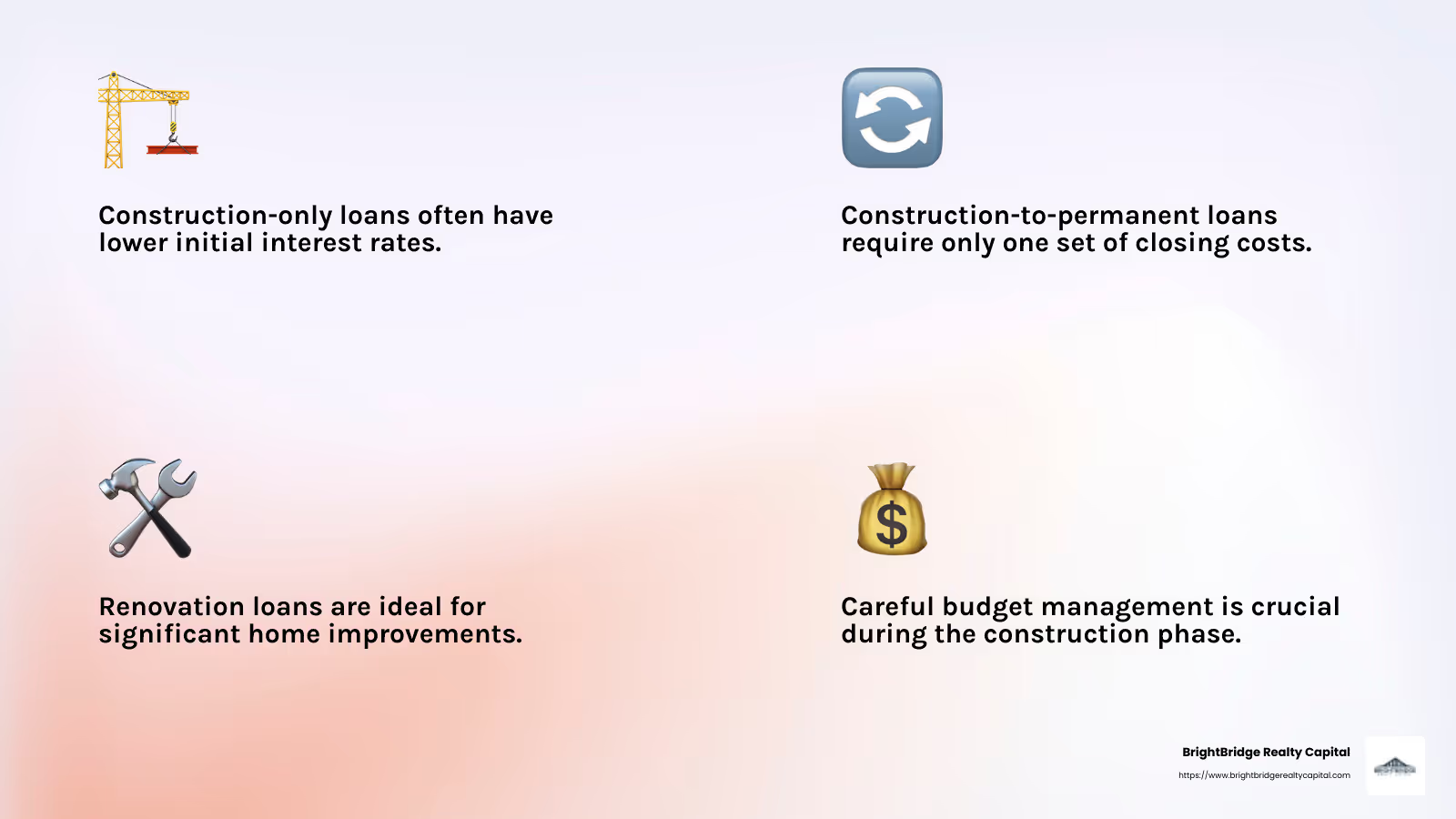

- Préstamos para construcción independientes: Se trata de préstamos a corto plazo, que normalmente duran alrededor de un año. Cubren únicamente la fase de construcción. Después de la construcción, deberá obtener una hipoteca separada para liquidar el préstamo.

- Préstamos de construcción a permanentes: Este tipo de préstamo comienza como un préstamo de construcción y luego se convierte en una hipoteca tradicional una vez que su casa esté terminada. Esto significa que sólo tendrá que pasar por el proceso de aprobación una vez, lo que puede ahorrarle tiempo y molestias.

Cada tipo tiene sus beneficios, así que considere sus planes a largo plazo y su situación financiera al elegir.

Financiamiento a corto plazo

Una de las características definitorias de los préstamos para la construcción es su naturaleza a corto plazo. Por lo general, están diseñados para durar sólo lo que dura la fase de construcción, que suele ser de unos 12 meses. Este breve cronograma significa que es necesario tener un plan de construcción y un cronograma claros desde el principio.

Durante el período de construcción, es posible que solo necesite realizar pagos de intereses, lo que puede ayudarlo a administrar su presupuesto mientras se construye su casa.

Tasas de interés

Las tasas de interés de los préstamos para la construcción son generalmente más altas que las de las hipotecas tradicionales. Esto se debe al mayor riesgo que implica, ya que la vivienda aún no existe. Sin embargo, las tasas pueden variar significativamente según su prestamista, su puntaje crediticio y los detalles de su proyecto.

Es importante comparar precios y tasas de diferentes prestamistas. Incluso una pequeña diferencia en las tasas de interés puede tener un gran impacto en sus costos generales.

Comprender estos aspectos clave de los préstamos para la construcción puede ayudarlo a tomar decisiones informadas y encontrar el financiamiento adecuado para su proyecto de construcción de viviendas. Con BrightBridge Realty Capital, puede esperar tarifas competitivas y un proceso fluido, lo que garantiza que su proceso de construcción sea lo más sencillo posible.

A continuación, profundicemos en el proceso de aprobación de préstamos para construcción, donde exploraremos los requisitos de puntaje crediticio, la relación deuda-ingresos y los aspectos básicos del pago inicial.

El proceso de aprobación de préstamos para construcción

Obtener un préstamo para la construcción puede parecer un rompecabezas complejo, pero dividirlo en componentes clave lo hace manejable. Esto es lo que necesita saber sobre proceso de aprobación de préstamos para construcción.

Documentos clave requeridos

- Estados financieros: Los prestamistas necesitan tener una imagen clara de su salud financiera. Esto incluye declaraciones de ingresos, declaraciones de impuestos y formularios W-2. Estos documentos ayudan al prestamista a evaluar su capacidad para pagar el préstamo.

- Contrato de construcción: Este es un acuerdo detallado con su constructor, que describe el cronograma, los costos y las especificaciones del proyecto. Ayuda a los prestamistas a comprender el alcance y la viabilidad de su proyecto.

- Licencia de construcción: Su constructor debe tener licencia y estar asegurado. Esto garantiza que estén calificados para ejecutar el proyecto, lo que reduce el riesgo para el prestamista.

Pasos para obtener la aprobación

- Puntaje de crédito: Un buen puntaje crediticio es crucial. La mayoría de los prestamistas exigen una puntuación de al menos 680. Una puntuación más alta puede mejorar sus posibilidades de aprobación y garantizarle una mejor tasa de interés.

- Relación deuda-ingresos: Esta relación compara los pagos mensuales de su deuda con sus ingresos. Los prestamistas buscan un índice bajo, generalmente inferior al 45%, para asegurarse de que usted pueda manejar la deuda adicional del préstamo de construcción.

- Pago inicial: Espere hacer un pago inicial de al menos el 20%. Esto le muestra al prestamista que usted tiene un interés personal en el proyecto y reduce su riesgo.

- Aprobación previa: Obtener una aprobación previa le da una idea más clara de cuánto puede pedir prestado. Implica una revisión preliminar de su situación financiera y puede convertirlo en un prestatario más atractivo.

- Selección de constructor: Elija un constructor acreditado con un historial comprobado. Los prestamistas se sienten más cómodos cuando saben que el proyecto está en manos capaces.

- Finalización de trámites: Reúna toda la documentación necesaria y preséntela a su prestamista. Esto incluye los estados financieros, el contrato de construcción y la licencia de construcción. Asegúrese de que todo sea preciso y completo para evitar retrasos.

Si comprende estos elementos y se prepara a fondo, podrá dirigir el proceso de aprobación de préstamos para construcción con confianza. A continuación, exploraremos los diferentes tipos de préstamos para construcción disponibles para usted.

Tipos de préstamos para construcción

Cuando esté listo para construir o renovar la casa de sus sueños, elegir el tipo correcto de préstamo de construcción es fundamental. A continuación se muestra un desglose de los principales tipos de préstamos para construcción disponibles:

Préstamo únicamente para construcción

Un préstamo sólo para construcción Cubre el costo de construcción de su casa pero viene con un toque especial. Una vez que se completa la construcción, se debe pagar el monto total del préstamo. Esto significa que es posible que deba refinanciar con una hipoteca tradicional o liquidar el préstamo con otros fondos.

Ventajas:

- Flexibilidad para elegir un prestamista hipotecario diferente después de la construcción.

- Tasas de interés iniciales potencialmente más bajas.

Contras:

- Te enfrentarás a dos conjuntos de costos de cierre: uno para el préstamo de construcción y otro para la hipoteca.

- La necesidad de refinanciar puede llevar mucho tiempo y ser costosa.

Préstamo de construcción a permanente

Un préstamo de construcción a permanente simplifica el proceso al convertir su financiamiento de construcción en una hipoteca permanente una vez que se construye la casa. Esto significa menos costos de cierre y menos papeleo.

Ventajas:

- Solo un conjunto de costos de cierre, lo que le permitirá ahorrar dinero.

- Las tasas de interés se pueden fijar desde el principio, protegiéndolo de aumentos de tasas.

Contras:

- Generalmente requiere un pago inicial más alto.

- Menos flexibilidad para cambiar de prestamista después de la construcción.

Préstamo de renovación

Un préstamo de renovación Es ideal si desea realizar mejoras sustanciales en una casa existente. Ya sea que esté agregando una nueva habitación o actualizando sistemas esenciales, este préstamo puede cubrir los costos.

Ventajas:

- Personalizado para grandes mejoras en el hogar, lo que facilita la financiación de proyectos importantes.

- Puede aumentar significativamente el valor de su casa.

Contras:

- A menudo viene con estrictos requisitos de evaluación para garantizar que las mejoras agreguen suficiente valor.

- Las tasas de interés pueden ser más altas que las de los préstamos hipotecarios tradicionales.

La elección del préstamo adecuado depende de sus necesidades específicas, situación financiera y planes a largo plazo. Cada opción tiene sus propios pros y contras, así que evalúelos cuidadosamente. A continuación, profundizaremos en cómo gestionar la fase de construcción de forma eficaz.

Gestión de la fase de construcción

Una vez que se apruebe su préstamo de construcción, es hora de concentrarse en gestionar la fase de construcción. Esta parte del proceso implica realizar un seguimiento del cronograma de sorteos, garantizar que se completen las inspecciones y administrar su presupuesto de manera efectiva.

Calendario del sorteo

El calendario de sorteos es su hoja de ruta sobre cómo se liberarán los fondos durante todo el proceso de construcción. A diferencia de una hipoteca tradicional, donde los fondos se desembolsan en una suma global, los préstamos para la construcción se otorgan por etapas. Cada liberación de fondos, o "retirada", corresponde a la finalización de una fase específica de la construcción.

- Cómo funciona: Los fondos se liberan después de que se completa e inspecciona cada fase de la construcción. Por ejemplo, una vez colocados los cimientos, se realiza una inspección y, si todo sale bien, se realiza el siguiente sorteo.

- Por qué es importante: La gestión adecuada del cronograma de sorteos garantiza que usted tenga los fondos necesarios para pagarle a su constructor y mantener el proyecto avanzando. También le ayuda a evitar retrasos por falta de fondos.

Inspecciones

Las inspecciones son una parte crítica de la fase de construcción. Al final de cada período de sorteo, un inspector autorizado revisará el trabajo realizado. Esto garantiza que la construcción avance según el plan y cumpla con los estándares del prestamista.

- Objetivo: Las inspecciones confirman que cada fase de la construcción se completa correctamente antes de que se publique el siguiente sorteo.

- Impacto: Las inspecciones exitosas son necesarias para la liberación de fondos. También le brindan la tranquilidad de saber que su nuevo hogar se está construyendo según los códigos y los estándares de seguridad.

Gestión presupuestaria

Administrar su presupuesto de manera efectiva es crucial para evitar costos inesperados y garantizar que el proyecto se mantenga encaminado.

- Planificación: Antes de que comience la construcción, trabaje con su constructor para crear un presupuesto detallado que tenga en cuenta todos los costos esperados. Mantenga un fondo de contingencia para gastos inesperados, ya que los proyectos de construcción a menudo enfrentan desafíos imprevistos.

- Monitoreo: Revise periódicamente su presupuesto y gastos para asegurarse de mantenerse dentro de los límites planificados. Comuníquese con su constructor para abordar cualquier posible exceso con anticipación.

- Ajuste: Si se excede del presupuesto, es importante comunicarse con su prestamista y su constructor para encontrar soluciones. Esto puede implicar ajustar el alcance del trabajo o conseguir fondos adicionales si es necesario.

Gestionar la fase de construcción requiere atención a los detalles y una comunicación clara con su constructor y prestamista. Al comprender el calendario de sorteos, garantizar inspecciones oportunas y vigilar de cerca su presupuesto, puede ayudar a garantizar que la casa de sus sueños se construya sin problemas y de manera eficiente.

A continuación, abordaremos algunas preguntas frecuentes sobre el proceso de aprobación de préstamos para construcción para ayudarlo a resolver cualquier incertidumbre.

Preguntas frecuentes sobre el proceso de aprobación de préstamos para construcción

¿Cuál es el puntaje crediticio mínimo requerido?

Cuando se trata de conseguir un préstamo de construcción aprobado, su puntaje crediticio juega un papel importante. La mayoría de los prestamistas buscan una puntuación crediticia de al menos 680. Esto es más alto de lo que normalmente se necesita para los préstamos tradicionales VA o FHA. Un puntaje crediticio sólido demuestra a los prestamistas que usted es confiable y que puede administrar bien la deuda.

Si su puntuación está por debajo del mínimo, considere tomar medidas para mejorarla. Pagar deudas y garantizar el pago oportuno de las facturas puede ayudar a mejorar su puntaje con el tiempo.

¿Cómo funciona el calendario del sorteo?

El calendario del sorteo es una parte crucial de la gestión de su préstamo de construcción. Describe cuándo y cómo se liberarán los fondos de su préstamo durante todo el proceso de construcción.

- Etapas de pago: Los fondos se liberan por etapas, normalmente después de la finalización e inspección de cada fase de la construcción. Por ejemplo, es posible que reciba un sorteo una vez que los cimientos estén completos y pasen la inspección.

- Plan de pago: Comprender su cronograma de retiro lo ayuda a planificar los pagos a su constructor y mantener el proyecto encaminado. Asegúrese de que tanto usted como su constructor tengan claro el cronograma para evitar retrasos.

Tener un calendario de sorteos claro ayuda a garantizar que tenga los fondos necesarios cuando sea necesario, lo que permitirá que su proyecto avance sin problemas.

¿Qué pasa si me excedo del presupuesto?

Pasarse del presupuesto es una preocupación común en los proyectos de construcción. Efectivo gestión presupuestaria Es clave para evitar este problema, pero a veces surgen costos inesperados.

- Fondo de Contingencia: Es aconsejable reservar un fondo de contingencia para gastos imprevistos. Esto actúa como un colchón financiero si los costos exceden su presupuesto inicial.

- Comunicación: Si excede su presupuesto, comuníquese de inmediato con su prestamista y su constructor. Pueden ayudarle a explorar opciones, como ajustar el alcance del proyecto u obtener fondos adicionales.

- Costos adicionales: Tenga en cuenta que los cambios en el cronograma o el alcance del proyecto pueden generar mayores costos. Monitorear periódicamente su presupuesto y mantener una comunicación abierta con su constructor puede ayudarlo a abordar estos desafíos temprano.

Comprender estos aspectos del proceso de aprobación de préstamos para construcción puede ayudarle a abordar posibles problemas y mantener su proyecto de construcción de viviendas encaminado.

A continuación, exploraremos los diferentes tipos de préstamos para construcción disponibles para ayudarlo a elegir la mejor opción para sus necesidades.

Conclusión

En BrightBridge Realty Capital, estamos comprometidos a hacer que proceso de aprobación de préstamos para construcción lo más fluido y libre de estrés posible. Entendemos que construir la casa de sus sueños es un hito importante y nuestro objetivo es apoyarlo en cada paso del camino.

Cierres Rápidos

Nuestro enfoque único nos permite ofrecer cierres rápidos, a menudo en tan solo una semana. Esto significa que puede comenzar su proyecto de construcción antes y con menos complicaciones. Al eliminar intermediarios, ofrecemos préstamos directos con tasas competitivas, lo que garantiza que obtenga la mejor oferta sin demoras innecesarias.

Proceso continuo

Desde la solicitud inicial hasta el pago final, nuestro equipo de expertos en inversiones inmobiliarias gestiona cada detalle internamente. Esto garantiza una experiencia fluida y fluida, personalizada para satisfacer sus necesidades específicas. Nos encargamos de las complejidades para que usted pueda concentrarse en lo más importante: construir la casa de sus sueños.

Ya sea que esté comenzando desde cero o ampliando una propiedad existente, ofrecemos soluciones de financiamiento flexibles que se adaptan a las demandas únicas de su proyecto. Nuestro alcance a nivel nacional garantiza que, sin importar dónde se encuentre, pueda acceder al capital que necesita.

¿Listo para dar el siguiente paso en su viaje de construcción de viviendas? Descubra cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos. Hagamos realidad su sueño con eficiencia y facilidad.