Verificación de crédito: lo que necesita saber para préstamos de construcción

Summary

Descubra consejos esenciales sobre los requisitos crediticios para préstamos de construcción, los factores de aprobación y cómo mejorar su puntaje crediticio para tener éxito.

Requisitos de crédito para préstamos de construcción son cruciales para comprender antes de sumergirse en la financiación inmobiliaria. Para los inversores, saber qué buscan los prestamistas puede marcar la diferencia entre cerrar un trato o marcharse con las manos vacías. Aquí hay un desglose rápido de lo que necesita saber si está explorando préstamos para la construcción:

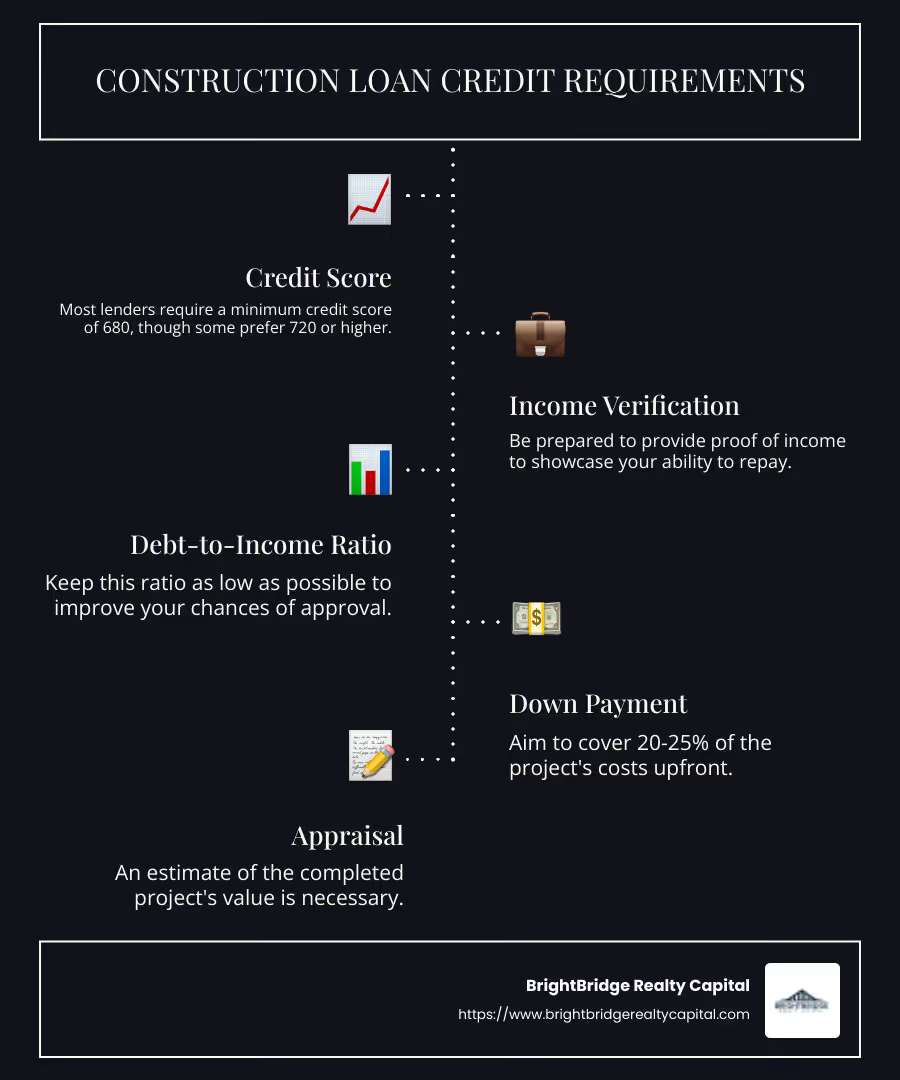

- Puntaje de crédito: La mayoría de los prestamistas exigen un puntaje crediticio mínimo de 680, aunque algunos prefieren 720 o más.

- Verificación de ingresos: Esté preparado para proporcionar prueba de ingresos para demostrar su capacidad de pago.

- Relación deuda-ingresos: Mantenga esto lo más bajo posible para mejorar sus posibilidades de aprobación.

- Pago inicial: Trate de cubrir entre el 20% y el 25% de los costos del proyecto por adelantado.

- Plan detallado del proyecto: Los prestamistas necesitan ver un plan bien documentado con especificaciones.

- Tasación: Es necesaria una estimación del valor del proyecto terminado.

Comprender estos componentes le ayudará a agilizar su proceso de financiación y a posicionarse mejor en el competitivo mercado inmobiliario.

Requisitos de crédito para préstamos de construcción términos para aprender:

- tipos de interés de préstamos para la construcción

- ¿Cómo funcionan los préstamos para la construcción de bienes raíces comerciales

- ¿Qué es un préstamo de construcción en el sector inmobiliario?

Comprensión de los requisitos crediticios para préstamos de construcción

Cuando se trata de requisitos de crédito para préstamos de construcción, hay algunos factores clave que los prestamistas examinarán. Comprenderlos puede ayudarlo a prepararse y aumentar sus posibilidades de aprobación.

Puntaje de crédito

Su puntaje crediticio es un jugador importante en el juego de los préstamos para la construcción. La mayoría de los prestamistas quieren ver una puntuación de al menos 680, pero algunos pueden exigir 720 o más. Esta puntuación les indica a los prestamistas qué tan confiable es usted para pagar el dinero prestado. Una puntuación más alta puede significar mejores condiciones de préstamo y tasas de interés más bajas.

Verificación de ingresos

Los prestamistas necesitan saber que usted puede pagar el préstamo, por lo que le pedirán un comprobante de ingresos. Esto puede incluir:

- Recibos de pago

- Declaraciones de impuestos

- Formularios W-2

Tener un ingreso estable les asegura a los prestamistas que usted es financieramente capaz de hacer frente a los pagos del préstamo.

Relación deuda-ingresos

Su relación deuda-ingresos (DTI) es otro factor crítico. Esta relación compara los pagos mensuales de su deuda con su ingreso mensual bruto. Los prestamistas suelen preferir un DTI más bajo, a menudo inferior al 36%. Una proporción más baja sugiere que tiene un buen equilibrio entre sus ingresos y sus deudas, lo que lo convierte en una apuesta más segura para los prestamistas.

Al centrarse en estas áreas, podrá prepararse mejor para el proceso de solicitud de préstamos para construcción. Comprensión y cumplimiento de las requisitos de crédito para préstamos de construcción es esencial para asegurar los fondos que necesita para hacer realidad sus proyectos inmobiliarios.

Factores clave que influyen en la aprobación de préstamos para construcción

Al solicitar un préstamo para construcción, varios factores clave pueden influir en su aprobación. Desglosémoslos para ayudarle a comprender qué buscan los prestamistas.

Historial de crédito

Su historial crediticio es más que solo su puntaje crediticio: es un registro de su comportamiento financiero. Los prestamistas revisarán su informe crediticio para ver qué tan bien ha manejado sus deudas anteriores. Un historial limpio con pagos puntuales puede aumentar sus posibilidades de aprobación. Por otro lado, los pagos atrasados o los impagos pueden generar señales de alerta.

Pago inicial

Un factor importante en la aprobación de un préstamo para la construcción es el pago inicial. La mayoría de los prestamistas exigen que usted cubra entre el 20% y el 25% de los costos del proyecto. Esto demuestra que usted tiene un interés financiero en el proyecto y reduce el riesgo del prestamista. En algunos casos, si posee un terreno con capital positivo donde planea construir, es posible que no necesite un pago inicial considerable.

Tasación

Las tasaciones son cruciales para determinar el valor futuro de su proyecto. Los prestamistas quieren asegurarse de que la construcción completa valga la pena la inversión. Una tasación proporciona un valor estimado tanto del edificio como del terreno. Esto ayuda a los prestamistas a evaluar el posible retorno de la inversión y el riesgo involucrado.

Constructor Calificado

Elegir un constructor cualificado es fundamental. Los prestamistas prefieren trabajar con constructores con licencia y asegurados que tengan un historial comprobado. Esto les asegura que el proyecto se completará a tiempo y dentro del presupuesto. Trabajar con un constructor aficionado o intentar un enfoque de bricolaje puede hacer que obtener un préstamo sea más difícil.

Al centrarse en estos factores, puede mejorar su solicitud y aumentar sus posibilidades de obtener un préstamo para la construcción. Cumplir con estos requisitos no solo ayuda a obtener la aprobación, sino que también garantiza un proceso de construcción más fluido.

Tipos de préstamos para construcción

Cuando se trata de financiar su proyecto de construcción, comprender el tipos de préstamos para la construcción disponible es crucial. Cada tipo tiene su propio conjunto de requisitos y beneficios. Exploremos las opciones principales: préstamos de construcción de la FHA, Préstamos de construcción VA, préstamos para construcción del USDA y préstamos para construcción convencionales.

Préstamo de construcción de la FHA

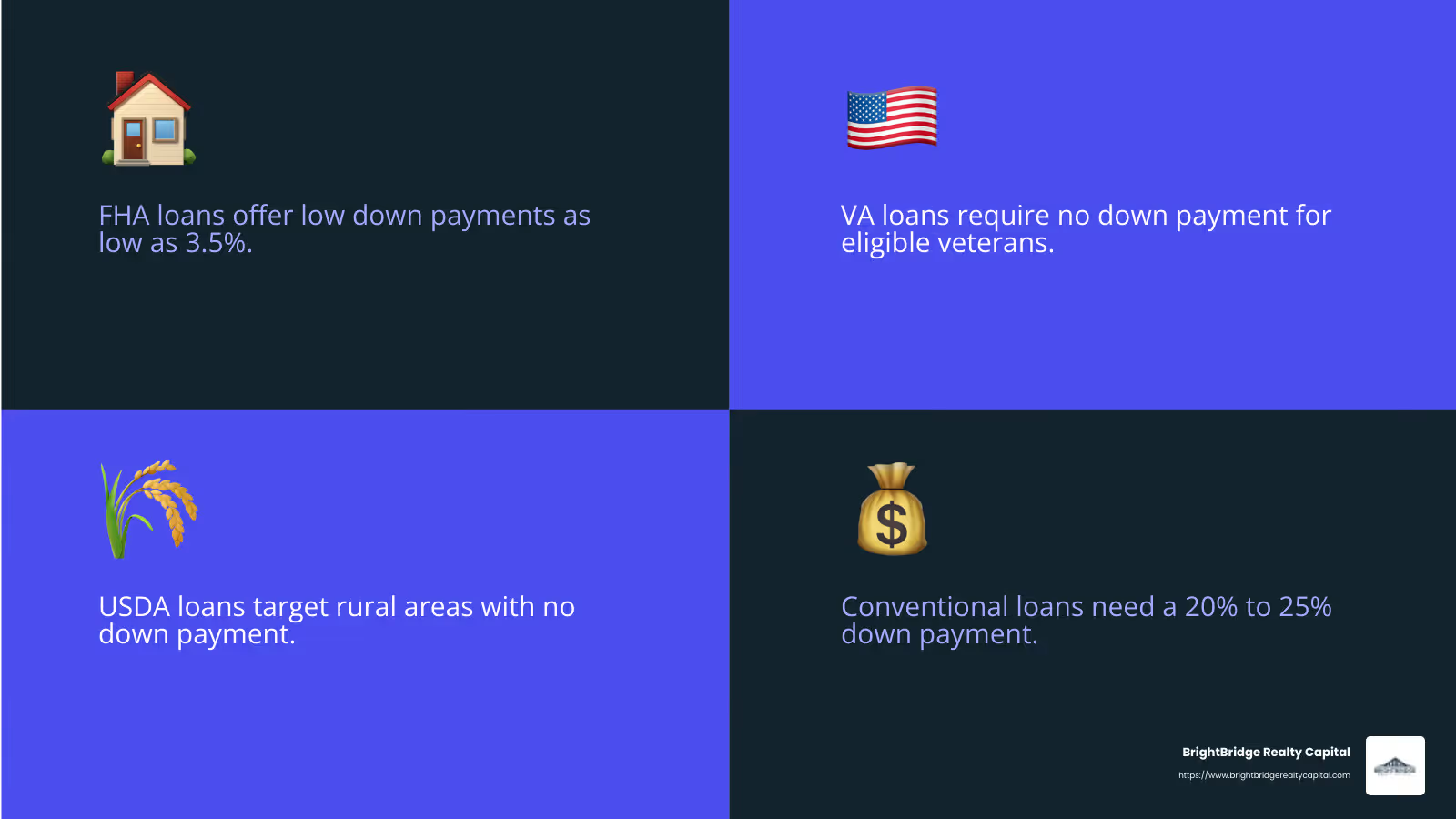

El Préstamo de construcción de la FHA es una opción popular para aquellos con puntajes crediticios más bajos o pagos iniciales más pequeños. Respaldado por la Administración Federal de Vivienda, este préstamo le permite financiar tanto la construcción como la hipoteca de su casa de una sola vez.

- Ventajas: Requisitos de pago inicial más bajos (tan bajos como 3,5%), requisitos de calificación crediticia flexibles y la posibilidad de transferir el préstamo a una hipoteca tradicional.

- Contras: Debe pagar las primas del seguro hipotecario y cumplir con los estándares de propiedad de la FHA.

Préstamo de construcción VA

Para los veteranos elegibles y los miembros del servicio activo, el VA construction loan es una opción fantástica. Estos préstamos están garantizados por el Departamento de Asuntos de Veteranos de EE. UU. y ofrecen beneficios únicos.

- Ventajas: No se requiere pago inicial (en la mayoría de los casos), tasas de interés competitivas y no hay seguro hipotecario privado.

- Contras: Debe cumplir con los requisitos de elegibilidad del VA y tener un constructor registrado en el VA.

Préstamo de construcción del USDA

Dirigido a personas de zonas rurales, el Préstamo de construcción del USDA brinda la oportunidad de financiar una casa con poco o ningún pago inicial. Estos préstamos están respaldados por el Departamento de Agricultura de EE. UU.

- Ventajas: No se requiere pago inicial, costos de seguro hipotecario más bajos y tasas de interés favorables.

- Contras: La propiedad debe estar en un área rural elegible para el USDA y existen límites de ingresos para calificar.

Préstamo de construcción convencional

Un préstamo de construcción convencional No está respaldado por una agencia gubernamental, pero lo ofrecen bancos y prestamistas privados. Este tipo de préstamo es adecuado para prestatarios con crédito sólido y un pago inicial sustancial.

- Ventajas: Más flexibilidad en términos de ubicación y tipo de propiedad, y costos generales potencialmente más bajos si tiene un perfil financiero sólido.

- Contras: Normalmente requiere un puntaje crediticio más alto y un pago inicial del 20% al 25%.

Elegir el préstamo de construcción adecuado depende de su situación financiera, la ubicación de su proyecto y su elegibilidad para programas específicos. Al comprender estas diferentes opciones, podrá tomar una decisión informada que se alinee con sus objetivos de construcción.

Requisitos de crédito para préstamos de construcción de la FHA

Al considerar un préstamo de construcción de la FHA, comprender los requisitos de crédito para préstamos de construcción es esencial. Estos préstamos están diseñados para ser accesibles, pero aún tienen criterios específicos que los prestatarios deben cumplir.

Puntaje de crédito mínimo

El puntaje crediticio mínimo El costo de un préstamo de construcción de la FHA es generalmente más bajo que el de los préstamos convencionales. Los prestatarios pueden calificar con un puntaje tan bajo como 500. Sin embargo, si su puntaje está entre 500 y 579, necesitará un pago inicial mayor. Una puntuación de 580 o superior le permite calificar para la opción de pago inicial mínimo.

Pago inicial

Uno de los aspectos más atractivos de un préstamo de construcción de la FHA es el requisito de pago inicial más bajo. Puede obtener financiación con tan solo Pago inicial del 3,5% si su puntaje de crédito es 580 o superior. Si su puntaje está entre 500 y 579, espere realizar un pago inicial de al menos el 10%.

Límites de préstamos de la FHA

Los préstamos de la FHA tienen límites de préstamo que varían según la ubicación. Estos límites se establecen para garantizar que el monto del préstamo sea apropiado para el área en la que se encuentra la propiedad. En áreas de menor costo, el monto máximo del préstamo suele ser de alrededor de $472,030 para una vivienda unifamiliar. En regiones de alto costo, este límite puede llegar hasta $1,089,300. Es fundamental verificar los límites específicos de su área para garantizar que su proyecto se ajuste a estos parámetros.

Comprender estos requisitos puede ayudarlo a determinar si un préstamo de construcción de la FHA es el más adecuado para su proyecto. Al cumplir con los criterios de puntaje crediticio y pago inicial, y asegurarse de que su proyecto se ajuste a los límites de préstamo de la FHA, puede dar un paso importante hacia la financiación de la casa de sus sueños.

Mejorar su puntaje crediticio para un préstamo de construcción

Mejorar su puntaje crediticio puede cambiar las reglas del juego al solicitar un préstamo para la construcción. Así es como puedes lograrlo:

Revise su informe de crédito

Comience revisando su informe de crédito. Asegúrese de que toda la información sea precisa. Los errores pueden reducir su puntuación, así que discuta cualquier inexactitud que encuentre. Puede obtener un informe gratuito en sitios como AnnualCreditReport.com.

Administre su deuda

Gestión de la deuda es crucial. Trate de reducir su deuda existente tanto como sea posible. Una relación deuda-ingresos más baja lo hace más atractivo para los prestamistas. Considere configurar pagos automáticos para asegurarse de no perder nunca una fecha de vencimiento. Esto demuestra a los prestamistas que usted es confiable.

Crear un plan financiero

Un sólido plan financiero le ayuda a mantenerse encaminado. Presupuesta cuidadosamente tus ingresos y gastos. Asigne fondos para pagar deudas y ahorre para su pago inicial. Planificar con anticipación puede evitar contratiempos financieros que podrían afectar su puntaje crediticio.

Utilice programas de recompensas

Programas como Experian Boost pueden ayudarle. Añaden pagos de servicios públicos y suscripción a tu informe de crédito. Esto puede darle un rápido impulso a su puntaje, especialmente si ya está pagando estas facturas a tiempo.

Al centrarse en estas áreas, puede mejorar su puntaje crediticio y aumentar sus posibilidades de obtener un préstamo para la construcción.

Preguntas frecuentes sobre los requisitos de crédito para préstamos de construcción

¿Cuál es el puntaje crediticio mínimo necesario?

Cuando se trata de requisitos de crédito para préstamos de construcción, un buen puntaje crediticio es vital. La mayoría de los prestamistas buscan un puntaje crediticio mínimo de 680. Sin embargo, algunos pueden requerir una puntuación de 720 o más para obtener mejores condiciones. Un puntaje crediticio sólido demuestra a los prestamistas que usted es confiable y que puede administrar la deuda de manera responsable.

¿Cómo afecta la relación deuda-ingresos a la aprobación?

El relación deuda-ingresos (DTI) es un factor clave en la aprobación de préstamos. Mide cuánto de sus ingresos mensuales se destina al pago de deudas. Los prestamistas prefieren un DTI más bajo porque indica que tiene ingresos suficientes para cubrir los pagos del nuevo préstamo. Para calcular su DTI, divida el total de sus pagos mensuales de deuda por su ingreso mensual bruto. Una proporción más baja puede mejorar sus posibilidades de obtener la aprobación para un préstamo de construcción.

¿Puedo obtener un préstamo de construcción con mal crédito?

Obtener un préstamo de construcción con mal crédito Es desafiante pero no imposible. Algunos prestamistas ofrecen opciones para aquellos con un crédito no perfecto, aunque pueden tener tasas de interés más altas o requerir un pago inicial mayor. También podría considerar buscar un aval con un historial crediticio sólido para mejorar las condiciones de su préstamo. Explorar préstamos alternativos, como los préstamos para construcción de la FHA, también puede ser beneficioso, ya que a menudo tienen requisitos crediticios más flexibles.

Conclusión

En BrightBridge Realty Capital, entendemos que gestionar préstamos para construcción puede ser complejo. Es por eso que estamos aquí para hacer que el proceso sea lo más sencillo y sencillo posible. Nuestro compromiso con financiación flexible y cierres rápidos nos distingue en la industria del financiamiento inmobiliario.

Con nuestra experiencia, nuestro objetivo es brindarle soluciones personalizadas que se adapten a sus necesidades específicas. Nuestro enfoque de préstamo directo significa que no tendrá que tratar con intermediarios, lo que nos permite ofrecer tasas competitivas y una experiencia perfecta. Ya sea que esté construyendo desde cero o renovando, nuestras opciones de financiamiento rápido garantizan que sus proyectos se mantengan encaminados.

Estamos orgullosos de nuestra capacidad para cerrar acuerdos a menudo en una semana, ayudándole a aprovechar las oportunidades sin demora. Cuando elige BrightBridge Realty Capital, está eligiendo un socio dedicado a respaldar sus objetivos de inversión inmobiliaria.

¿Listo para explorar tus opciones? Conozca más sobre nuestros servicios y descubra cómo podemos ayudarle a lograr sus sueños de construcción con facilidad.