Construyendo sueños: comprensión de los pagos iniciales de préstamos para construcción

Summary

Descubra todo lo que necesita saber sobre las opciones de pago inicial de préstamos de construcción y estrategias para financiar su proyecto inmobiliario.

Pago inicial del préstamo de construcción Inicialmente puede parecer desalentador, pero comprenderlo es esencial para cualquiera que se adentre en el desarrollo inmobiliario. Ya sea que esté construyendo la casa de sus sueños o invirtiendo en nuevos proyectos de construcción, conocer los pormenores del pago inicial puede hacer que el viaje sea más sencillo.

Aspectos destacados esenciales:

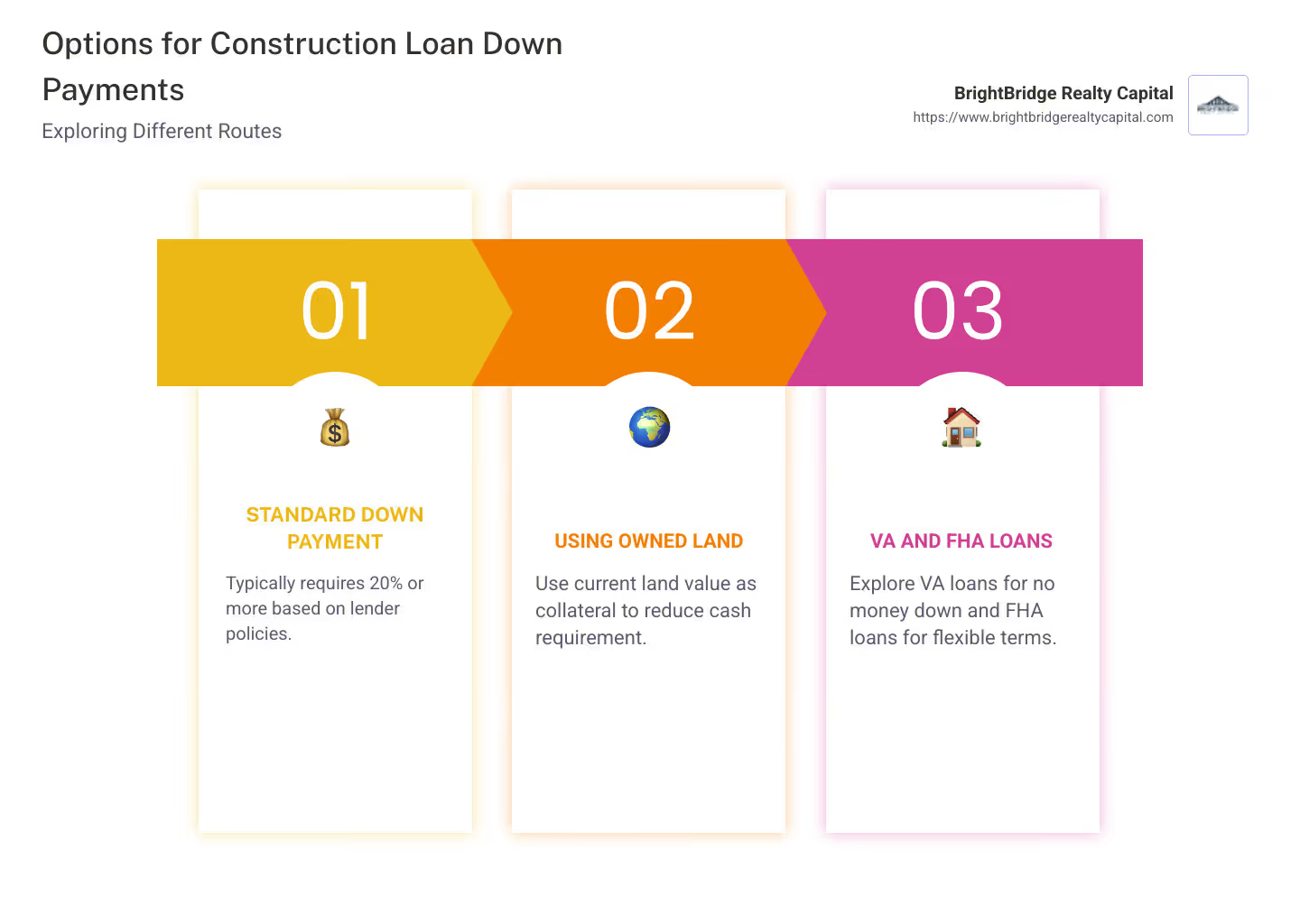

- Un pago inicial del préstamo de construcción normalmente requiere 20% o más, dependiendo de las políticas del prestamista.

- Opciones como Préstamos VA podría ofrecer posibilidades para sin pago inicial.

- La corriente valor de la tierra en propiedad A veces se puede utilizar para disminuir el pago inicial en efectivo requerido.

Iniciar un proyecto de construcción implica varios pasos, siendo clave conseguir la financiación adecuada. Para muchos posibles constructores e inversores, el viaje comienza con la adquisición de un préstamo de construcción para cubrir los innumerables costos de hacer realidad un proyecto. Estos préstamos cierran la brecha entre un lote baldío y un edificio terminado, pero a menudo conllevan el requisito de un pago inicial importante.

Sin embargo, como ocurre con cualquier inversión, comprender sus opciones de financiación, junto con la orientación adecuada, puede transformar los desafíos de la construcción en oportunidades gratificantes. Asociarse con un prestamista confiable como BrightBridge Realty Capital puede abrir soluciones financieras flexibles personalizadas para diversas necesidades de proyectos, haciendo realidad sus ambiciones inmobiliarias rápidamente.

Fácil pago inicial del préstamo de construcción lista de palabras:

- requisitos de crédito para préstamos de construcción

- documentación de préstamo de construcción

- tipos de interés de préstamos para la construcción

¿Qué es un préstamo para construcción?

Un préstamo de construcción es un préstamo a corto plazo diseñado para financiar la construcción de una casa nueva o una renovación importante. A diferencia de las hipotecas tradicionales, que son a largo plazo y cubren el costo de compra de una vivienda existente, los préstamos para construcción sirven específicamente para cubrir los costos asociados con la construcción desde cero o la realización de mejoras sustanciales.

Características clave de los préstamos para la construcción

Naturaleza a corto plazo:

Los préstamos para construcción suelen ser a corto plazo y suelen durar alrededor de un año. Este período está destinado a cubrir la fase de construcción del proyecto. Una vez que se completa la construcción, el préstamo generalmente se convierte en una hipoteca estándar o se cancela mediante un "préstamo final".

Cobertura de costos del proyecto:

Estos préstamos cubren diversos costos del proyecto, como materiales, mano de obra, permisos y otros gastos relacionados. Los fondos generalmente se distribuyen en etapas, conocidas como "sorteos", a medida que se completan diferentes hitos de la construcción. Esto asegura que el dinero se gaste directamente en el proceso de construcción.

Tasas de interés más altas:

Debido al riesgo percibido de los proyectos de construcción (ya que no hay ninguna propiedad existente que sirva como garantía), los préstamos para la construcción a menudo conllevan tasas de interés más altas en comparación con los préstamos hipotecarios regulares.

Comprender los requisitos de los préstamos para construcción

Antes de poder obtener un préstamo para la construcción, los prestamistas suelen exigir un plan detallado de lo que implicará la construcción. Esto incluye una lista completa de detalles de la construcción, a menudo denominada "libro azul", que describe el alcance, el presupuesto y el cronograma del proyecto. Además, los prestamistas pueden exigir pruebas de que un constructor calificado participa en el proyecto para garantizar que se completará según los estándares.

El papel de los pagos iniciales

Un aspecto importante de los préstamos para la construcción es el pago inicial del préstamo de construcción. Esto suele ser alrededor 20% del costo total del proyecto, aunque puede variar según las políticas del prestamista y las características específicas del proyecto. Para quienes poseen terrenos, el valor del terreno a veces se puede utilizar como parte del pago inicial, lo que reduce la necesidad de efectivo.

Los préstamos para construcción son cruciales para quienes buscan construir o remodelar ampliamente una propiedad. Proporcionan los fondos necesarios para convertir los proyectos en realidad, pero requieren cuidado planificación y preparación financiera.

En la siguiente sección, exploraremos los requisitos específicos para los pagos iniciales de préstamos de construcción, brindando información sobre lo que normalmente esperan los prestamistas y cómo puede prepararse para esta parte esencial del proceso de construcción.

Requisitos para el pago inicial de préstamos de construcción

Cuando se trata de préstamos para la construcción, el pago inicial del préstamo de construcción es un factor clave. Normalmente, los prestamistas exigen un 20% de pago inicial del coste total del proyecto. Este porcentaje es bastante estándar en toda la industria, pero puede fluctuar según algunos factores importantes.

Políticas del prestamista

Cada prestamista puede tener políticas diferentes que afectan el requisito de pago inicial. Algunos prestamistas podrían ofrecer condiciones más flexibles, lo que podría permitir un pago inicial más bajo. Sin embargo, esta flexibilidad a menudo conlleva compensaciones, como tasas de interés más altas o criterios de calificación más estrictos. Es fundamental analizar estos detalles con su prestamista para comprender qué se aplica a su situación específica.

Características del proyecto

Los detalles de su proyecto de construcción también pueden influir en el importe del pago inicial. Por ejemplo, si su proyecto es particularmente grande o complejo, un prestamista podría exigir un pago inicial más alto para mitigar su riesgo. Por el contrario, es posible que los proyectos más simples no requieran tanto dinero por adelantado.

Uso de la tierra como parte del pago inicial

Si ya es propietario del terreno donde planea construir, esto puede afectar significativamente el pago inicial. El valor del terreno se puede utilizar como garantía, lo que puede reducir el efectivo que necesita aportar. Esto es especialmente beneficioso si el valor del terreno es sustancial en comparación con el costo total del proyecto.

"El valor del lote puede utilizarse como garantía para el préstamo, lo que elimina la necesidad de aportar más efectivo al acuerdo".

Preparación para el pago inicial

Para prepararse para el pago inicial del préstamo de construcción, es importante:

- Evalúe sus finanzas: Asegúrese de tener suficientes ahorros para cubrir el pago inicial y cualquier costo adicional que pueda surgir.

- Comprenda los requisitos del prestamista: Hable con posibles prestamistas para conocer sus políticas específicas y cómo podrían aplicarse a su proyecto.

- Considere el valor del terreno: Si posee un terreno, hágalo tasar para comprender cómo puede contribuir al pago inicial.

Al comprender estos requisitos y prepararse en consecuencia, podrá dirigir el proceso de préstamo para la construcción con mayor facilidad y confianza.

En la siguiente sección, exploraremos cómo puede potencialmente obtener un préstamo de construcción sin pago inicial, examinando opciones como préstamos VA y otros términos flexibles.

Cómo obtener un préstamo para construcción sin pago inicial

Asegurar un préstamo de construcción sin pago inicial Puede parecer demasiado bueno para ser verdad, pero es posible con el enfoque y la comprensión adecuados de ciertos tipos de préstamos. Exploremos cómo los préstamos VA, los terrenos como garantía y los términos flexibles pueden hacer que esto sea una realidad.

Préstamos VA: una opción sin pago inicial

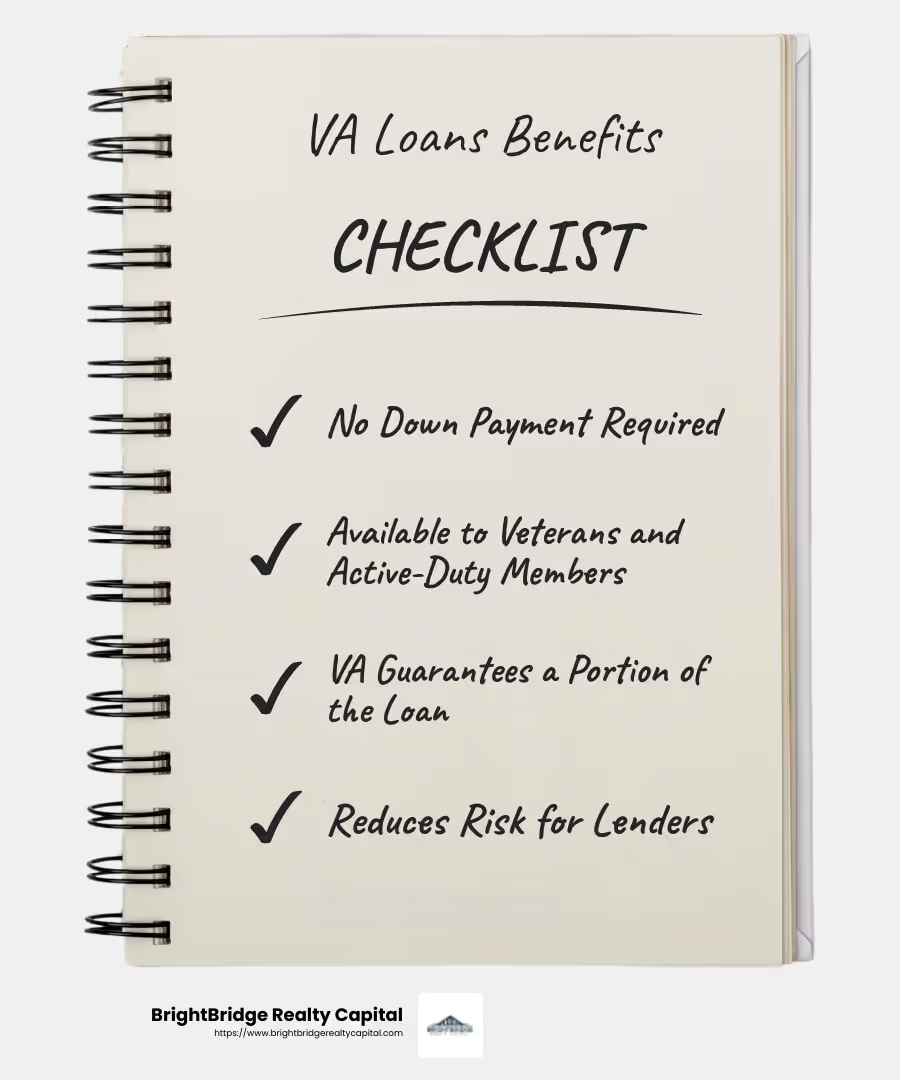

Para los veteranos elegibles y los miembros del servicio activo, los préstamos de construcción del VA ofrecen una oportunidad única. Estos préstamos brindan la oportunidad de financiar la construcción de una vivienda con sin pago inicial. El VA garantiza una parte del préstamo, lo que reduce el riesgo para los prestamistas y elimina la necesidad de un pago inicial considerable.

Beneficios clave de los préstamos para construcción del VA:

- Sin pago inicial: Los veteranos pueden financiar el 100% del valor de la vivienda.

- Tasas de interés competitivas: A menudo son más bajos que los préstamos convencionales.

- Costos de cierre limitados: Reduce los gastos iniciales.

Uso de la tierra como garantía

Si ya posee un terreno, puede ser una herramienta poderosa para reducir la necesidad de un pago inicial en efectivo. El valor de su terreno puede actuar como garantía, cubriendo potencialmente todo el requisito del pago inicial.

Ventajas de utilizar la tierra como garantía:

- Reduce las necesidades de efectivo: El valor del terreno compensa la necesidad de efectivo.

- Simplifica la financiación: Hace que el préstamo sea más atractivo para los prestamistas.

- Aumenta las posibilidades de aprobación de préstamos: Los prestamistas ven la tierra como un activo tangible, lo que reduce su riesgo.

Términos flexibles con prestamistas alternativos

Algunos prestamistas ofrecen términos flexibles que pueden ayudar a reducir o eliminar la necesidad de un pago inicial. Estos prestamistas pueden considerar factores como su puntaje crediticio, el alcance del proyecto o incluso su relación con el prestamista para ofrecer condiciones más favorables.

Consideraciones para términos flexibles:

- Tasas de interés más altas: La flexibilidad puede tener el costo de tarifas más altas.

- Criterios más estrictos: Es posible que necesite un historial crediticio sólido o prueba de ingresos.

- Apalancamiento de negociación: Tener un plan sólido y una buena situación financiera puede mejorar su posición de negociación.

Al explorar estas opciones, puede encontrar un camino para construir la casa de sus sueños sin la carga de un gran pago inicial. A continuación, analizaremos los factores que influyen en el monto del pago inicial, incluidos los puntajes crediticios y los detalles del proyecto.

Factores que influyen en el importe del pago inicial

Cuando se trata de préstamos para la construcción, el importe del pago inicial no es sólo un número fijo. Puede variar en función de varios factores. Analicemos los elementos clave que pueden influir en la cantidad que debes dejar.

Puntaje de crédito

Su puntaje crediticio juega un papel crucial en la determinación del monto del pago inicial. Los prestamistas utilizan este número para evaluar su confiabilidad financiera.

- Puntajes de crédito más altos: A menudo significa requisitos de pago inicial más bajos. Los prestamistas lo ven como menos riesgoso.

- Puntajes de crédito más bajos: Es posible que deba pagar más por adelantado. Esto compensa el riesgo percibido.

Un puntaje crediticio sólido no solo puede reducir su pago inicial del préstamo de construcción sino también garantizar mejores tipos de interés.

Criterios del prestamista

Diferentes prestamistas tienen políticas diferentes. Ellos deciden cuánto pago inicial requieren según sus propios criterios.

- Requisito estándar: A menudo se espera un pago inicial del 20%.

- Políticas flexibles: Algunos prestamistas pueden ofrecer opciones de pago inicial más bajas si cumple con ciertas condiciones, como tener un historial financiero sólido o utilizar un terreno como garantía.

Es importante comparar precios y prestamistas. Cada uno puede ofrecer términos diferentes que podrían ahorrarle dinero.

Detalles del proyecto

La naturaleza de su proyecto es otro factor clave. Los prestamistas consideran los detalles de lo que planea construir.

- Tamaño y alcance del proyecto: Los proyectos más grandes y complejos pueden requerir un pago inicial más alto debido al mayor riesgo.

- Ubicación: Construir en una zona de alta demanda podría influir en el pago inicial. Los prestamistas podrían considerar esto como una inversión más segura.

- Tipo de construcción: Ya sea una casa de lujo o una construcción estándar, puede afectar la cantidad requerida por adelantado.

Comprender estos factores puede ayudarlo a prepararse mejor para los aspectos financieros de su préstamo de construcción. Al considerar su puntaje crediticio, los criterios del prestamista y los detalles del proyecto, puede tomar decisiones informadas y potencialmente reduzca su pago inicial.

A continuación, exploraremos cómo la propiedad de un terreno puede afectar el pago inicial de su préstamo de construcción.

Pago inicial del préstamo de construcción si es propietario de un terreno

Ser propietario de un terreno puede afectar significativamente su pago inicial del préstamo de construcción. He aquí cómo:

Valor de la tierra como garantía

Cuando ya posee un terreno, puede servir como garantía para su préstamo de construcción. Esto significa que el valor del terreno se considera parte de su capital en el proyecto.

- Beneficios colaterales: El uso de la tierra como garantía puede reducir o incluso eliminar la necesidad de un pago inicial adicional en efectivo. Esto se debe a que el valor del terreno compensa el riesgo del prestamista.

Necesidad de efectivo reducida

Aprovechar el terreno que posee puede reducir el efectivo que necesita depositar para obtener un préstamo de construcción.

- Consideración de equidad: Si el valor del terreno es sustancial, podría cubrir por completo el requisito típico de pago inicial del 20%. En algunos casos, esto significa que es posible que no necesites llevar dinero extra a la mesa.

Escenario de ejemplo

Imagine que es propietario de un terreno que vale $100 000 y el costo total del proyecto es de $500 000. Si el valor del terreno se utiliza como garantía, puede cubrir el requisito de pago inicial del 20% ($100,000), lo que hace innecesario el efectivo adicional.

Conclusiones clave

- Ventaja de propiedad de la tierra: Ser propietario de un terreno puede reducir drásticamente el desembolso de efectivo para un préstamo de construcción.

- Flexibilidad financiera: Esta configuración proporciona más flexibilidad en la gestión de sus finanzas, permitiéndole asignar fondos en otras partes de su proyecto.

Comprender cómo se puede utilizar su terreno en el proceso de préstamo puede hacer que el camino hacia la construcción de la casa de sus sueños sea mucho más sencillo. A continuación, abordemos algunas preguntas frecuentes sobre los pagos iniciales de préstamos para construcción.

Preguntas frecuentes sobre los pagos iniciales de préstamos para construcción

¿Cuál es el porcentaje típico de pago inicial para préstamos de construcción?

Para la mayoría de los préstamos para la construcción, el estándar pago inicial suele ser el 20% del coste total del proyecto. Este porcentaje ayuda a los prestamistas a mitigar el riesgo, ya que los proyectos de construcción pueden ser impredecibles. Sin embargo, el requisito exacto puede variar según las políticas del prestamista y los detalles de su proyecto.

¿Se puede utilizar el valor del terreno como pago inicial?

Sí, el valor del terreno puede utilizarse como garantía para su préstamo de construcción. Si ya es propietario del terreno, su valor puede contar para el requisito de pago inicial del 20%. Esto significa que es posible que no necesite proporcionar efectivo adicional si el valor del terreno es suficiente.

- Ejemplo: Si su proyecto cuesta $400,000 y posee un terreno valorado en $80,000, el terreno puede servirle como pago inicial, cubriendo el requisito del 20%.

¿Existen préstamos para construcción con opciones de pago inicial más bajas?

Sí, algunos préstamos ofrecen términos más flexibles con opciones de pago inicial más bajas. Por ejemplo:

- Préstamos de la FHA: Estos préstamos respaldados por el gobierno pueden requerir tan solo un pago inicial del 3,5%, lo que los convierte en una opción popular para quienes tienen fondos limitados.

- Préstamos VA: Para los veteranos elegibles, los préstamos VA pueden brindar la oportunidad de obtener un préstamo de construcción sin pago inicial.

Estas opciones ofrecen flexibilidad, pero pueden conllevar tasas de interés más altas o criterios de calificación adicionales. Es esencial analizar estas posibilidades con su prestamista para encontrar la que mejor se adapte a su situación financiera.

Comprender estos aspectos del préstamo para la construcción pago inicials puede ayudarle a planificar mejor sus finanzas y tomar decisiones informadas a medida que comienza a construir la casa de sus sueños.

Conclusión

En BrightBridge Realty Capital entendemos que financiar un proyecto de construcción puede ser complejo. Por eso ofrecemos soluciones de financiación personalizadas personalizado a sus necesidades específicas. Nuestro objetivo es hacer que el proceso sea lo más fluido posible, asegurándonos de que usted tenga el apoyo y los recursos que necesita para hacer realidad la casa de sus sueños.

Estamos orgullosos de nuestras opciones de financiación rápidas y flexibles. Con préstamos directos Y sin intermediarios, podemos ofrecer tarifas competitivas y cerrar acuerdos a menudo en una semana. Esto significa que puedes concentrarte más en tu proyecto y menos en el papeleo.

Ya sea que esté utilizando el valor de su terreno como pago inicial o explorando préstamos con opciones de pago inicial más bajas, estamos aquí para ayudarlo a dirigir el proceso. Nuestro equipo experimentado está dedicado a guiarlo en cada paso del camino, garantizando un viaje sin problemas desde la solicitud hasta el cierre.

¿Listo para comenzar a construir la casa de tus sueños? Explore nuestras opciones de financiación y vea cómo podemos ayudarle a hacer realidad su visión.