El gran debate: préstamos para la construcción versus hipotecas

Summary

Descubra información clave sobre opciones de préstamos para construcción versus hipotecas para viviendas e inversiones personalizadas. Conozca más sobre tipos, requisitos y tarifas.

Préstamo para construcción versus hipoteca – una elección crucial para cualquiera que busque financiar una casa nueva o personalizada. Estas son las diferencias clave:

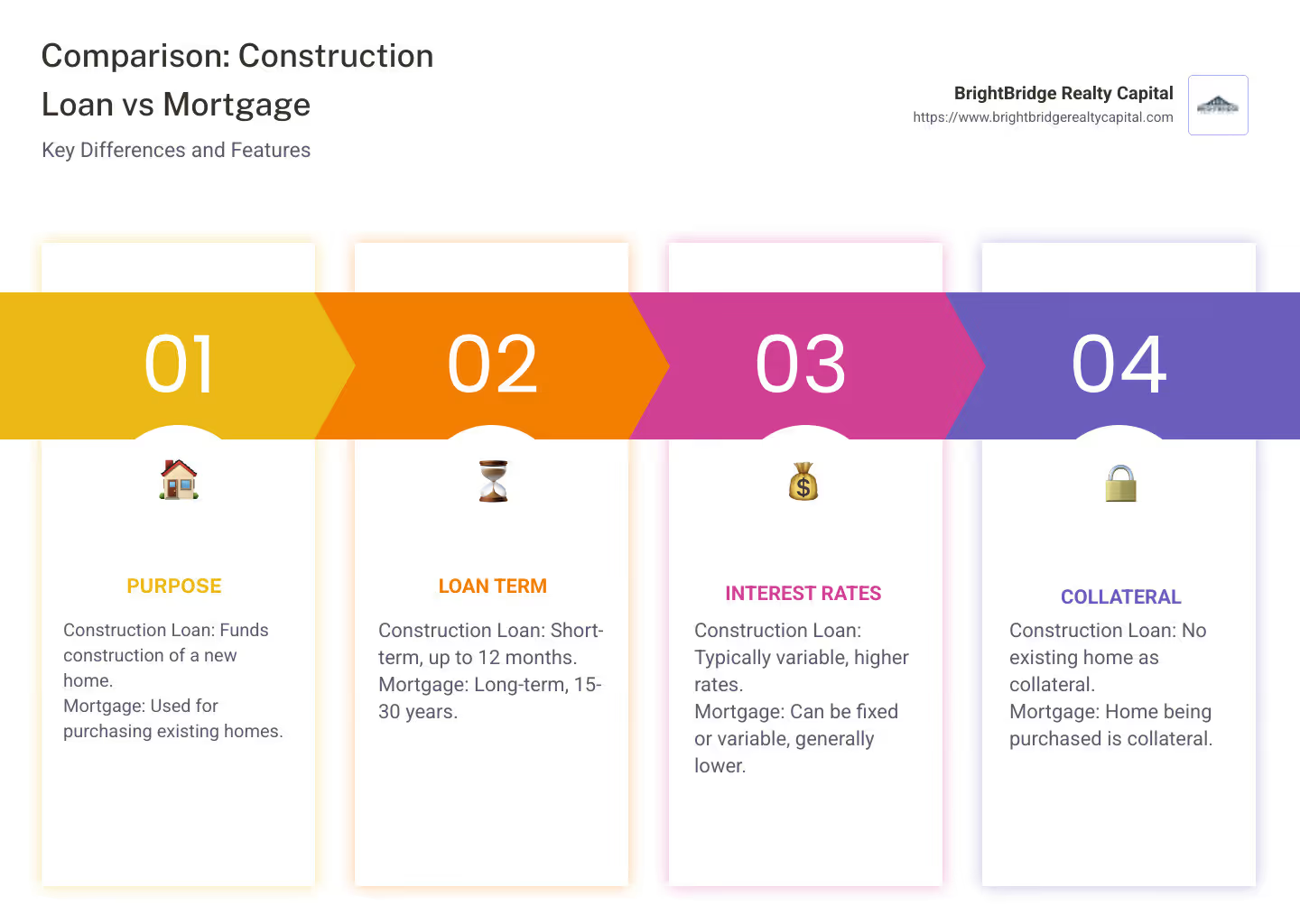

- Finalidad:

- Préstamo de construcción: Financia la construcción de una nueva casa.

- Hipoteca: Se utiliza para la compra de viviendas existentes.

- Plazo del préstamo:

- Préstamo de construcción: A corto plazo (normalmente hasta 12 meses).

- Hipoteca: Largo plazo (15-30 años).

- Tasas de interés:

- Préstamo de construcción: Por lo general, tasas variables, a menudo más altas.

- Hipoteca: Puede ser fijo o variable; tarifas generalmente más bajas.

- Garantía:

- Préstamo de construcción: No tiene vivienda existente como garantía.

- Hipoteca: La vivienda que se compra es garantía.

Invertir en la construcción de una casa personalizada o comprar una que ya esté en pie implica comprender sus opciones de financiamiento. Como inversor inmobiliario que busca soluciones flexibles, es fundamental elegir si un préstamo o una hipoteca para la construcción se adapta mejor a sus necesidades.

Préstamos para la construcción atender a aquellas propiedades en construcción desde cero, con fondos desembolsados gradualmente a medida que se cumplen los hitos en el proceso de construcción. Esto los hace perfectos para quienes buscan invertir en casas personalizadas o nuevos desarrollos. Sin embargo, vienen con tasas de interés más altas y requieren un plan y un presupuesto sólidos antes de su aprobación.

Por otro lado, hipotecas están diseñados para la compra de viviendas que ya existen. Suelen tener términos y tasas más predecibles. Los inversores inmobiliarios que amplían sus carteras de alquiler pueden preferir esta opción por su estabilidad y potencial de refinanciación.

Tomar la decisión correcta depende de su proyecto específico y de su estrategia financiera. Desglosaremos estas opciones para ayudarle a tomar decisiones informadas para sus inversiones.

Sencillo préstamo de construcción versus hipoteca glosario:

- ¿Qué es un préstamo de construcción en el sector inmobiliario?

- tipos de interés de préstamos para la construcción

- cómo obtener préstamos para la construcción

Comprensión de los préstamos para la construcción

Al comenzar el viaje de construir una casa personalizada, comprender préstamos para la construcción es crucial. Estos préstamos están diseñados específicamente para cubrir los costos asociados con la construcción de una nueva casa, desde cero.

Tipos de préstamos para construcción

Hay dos tipos principales de préstamos para la construcción:

- Préstamos únicamente para construcción: Se trata de préstamos a corto plazo, que suelen durar hasta 12 meses. Cubren los costos de construcción pero deben liquidarse una vez finalizado el proyecto. Los prestatarios a menudo necesitan obtener una hipoteca separada para liquidar el préstamo de construcción.

- Préstamos de construcción a permanentes: Este tipo de préstamo financia inicialmente la construcción de la vivienda y luego se convierte en una hipoteca permanente una vez que se completa la construcción. Esto puede simplificar el proceso al eliminar la necesidad de obtener una hipoteca por separado.

Requisitos de préstamo

Para calificar para un préstamo de construcción, los prestatarios deben cumplir requisitos específicos:

- Puntaje de crédito: Es esencial tener un puntaje crediticio sólido, generalmente de al menos 680. Los prestamistas quieren asegurarse de que los prestatarios tengan un historial de gestión del crédito de manera responsable.

- Pago inicial: Los préstamos para construcción suelen requerir un pago inicial mayor, a menudo entre el 20% y el 30%. Esto se debe al mayor riesgo asociado con la financiación de un proyecto que aún no se ha construido.

- Aprobación del constructor: Los prestamistas suelen exigir que el prestatario trabaje con un constructor de buena reputación. Para obtener la aprobación se necesita un plan de construcción detallado, un cronograma y un presupuesto.

- Tasas de interés variables: Los préstamos para construcción suelen tener tasas de interés variables, que pueden ser más altas que las tasas hipotecarias tradicionales. Esto refleja el mayor riesgo que asumen los prestamistas con estos préstamos.

- Costos de construcción: Estos préstamos cubren diversos gastos relacionados con la construcción, incluida la compra del terreno, mano de obra del contratista, materiales de construcción y permisos. Sin embargo, normalmente no cubren los costos de diseño, que deben financiarse por separado.

Al comprender estos aspectos de los préstamos para la construcción, los prestatarios pueden gestionar mejor las complejidades de financiar sus proyectos de viviendas personalizados. A continuación, exploraremos los préstamos hipotecarios y en qué se diferencian de los préstamos para la construcción.

Explorando préstamos hipotecarios

Cuando se trata de comprar una vivienda existente, préstamos hipotecarios son la opción preferida para la mayoría de los compradores de vivienda. Estos préstamos están diseñados para cubrir el costo de viviendas ya construidas y ofrecen una variedad de términos para adaptarse a diferentes necesidades financieras.

Tipos de préstamos hipotecarios

Hay varios tipos de préstamos hipotecarios disponibles, cada uno con su propio conjunto de beneficios:

- Hipoteca a tipo fijo a 30 años: Este es el tipo de hipoteca más común. Ofrece una tasa de interés fija y pagos mensuales consistentes durante 30 años. Es ideal para compradores que planean quedarse en su casa a largo plazo y desean pagos predecibles.

- Hipoteca a tasa fija a 15 años: Similar a la opción a 30 años pero con un plazo más corto. Este préstamo se liquida en 15 años, lo que significa pagos mensuales más altos pero menos intereses pagados con el tiempo. Es adecuado para quienes pueden permitirse pagos más altos y desean generar capital más rápidamente.

- Hipoteca de tasa variable (ARM): A diferencia de los préstamos a tasa fija, la tasa de interés de una ARM puede cambiar periódicamente. Esto puede dar lugar a pagos iniciales más bajos, pero puede aumentar con el tiempo. Las ARM suelen ser elegidas por compradores que planean vender o refinanciar antes de que se ajuste la tasa.

- Préstamos VA: Estos están disponibles para veteranos, miembros del servicio activo y algunos miembros de la Guardia Nacional y las Reservas. Los préstamos VA a menudo no requieren pago inicial y tienen condiciones favorables, lo que hace que la propiedad de vivienda sea más accesible para quienes han prestado servicios.

Requisitos de préstamo

Para obtener un préstamo hipotecario, los prestatarios deben cumplir ciertos criterios, que pueden variar según el prestamista y el tipo de préstamo:

- Puntaje de crédito: La mayoría de los prestamistas exigen un puntaje crediticio mínimo de 620. Un puntaje más alto puede ayudar a garantizar mejores tasas de interés y términos.

- Relación deuda-ingresos (DTI): Los prestamistas evalúan su salud financiera observando su DTI, que compara los pagos mensuales de su deuda con sus ingresos. Idealmente, esto no debería ser más del 43%.

- Documentación: Esté preparado para proporcionar documentación que incluya verificación de empleo, prueba de ingresos, declaraciones de impuestos y posiblemente más, para demostrar su capacidad para pagar el préstamo.

Los préstamos hipotecarios ofrecen soluciones de financiación a largo plazo para la compra de viviendas existentes. Proporcionan flexibilidad con varios términos y están respaldados por la propia propiedad, lo que reduce el riesgo para los prestamistas.

A continuación, profundizaremos en las diferencias clave entre préstamos para construcción e hipotecas, ayudándole a decidir qué opción es mejor para su situación.

Préstamo para construcción versus hipoteca: diferencias clave

Cuando estás decidiendo entre un préstamo de construcción versus hipoteca, es importante comprender las diferencias clave. Estas diferencias pueden afectar su planificación financiera y el costo general del proyecto de su vivienda.

Duración del mandato

Préstamos para la construcción son de corto plazo. Por lo general, duran entre 12 y 24 meses, el tiempo suficiente para cubrir la fase de construcción. Una vez que se complete la construcción, deberá liquidar el préstamo o convertirlo en una hipoteca.

Hipotecas, por otra parte, son de largo plazo. Por lo general, duran entre 15 y 30 años, lo que brinda tiempo suficiente para pagar el préstamo en cuotas más pequeñas.

Tasas de interés

Las tasas de interés de los préstamos para la construcción suelen ser más altas que las de las hipotecas. This is because construction loans are riskier for lenders. No hay una casa terminada que sirva como garantía hasta que se complete la construcción. Mientras tanto, los préstamos hipotecarios tienden a tener tasas de interés más bajas ya que están garantizados por la vivienda terminada.

Garantía

Con un hipoteca, la propia casa sirve como garantía. Esto significa que si no cumple con el préstamo, el prestamista puede tomar posesión de la vivienda.

Los préstamos para la construcción inicialmente no tienen esta garantía. Están garantizados por el proyecto de construcción que no está completo en el momento del préstamo. Esta falta de garantía inicial hace que los préstamos para la construcción sean más riesgosos para los prestamistas, lo que contribuye a tasas de interés más altas.

Desembolso del préstamo

Préstamos para la construcción desembolsar fondos de forma incremental. A medida que se completan las diferentes fases de la construcción, se liberan los fondos. Esto se conoce como "empates". Garantiza que haya dinero disponible según sea necesario para cada etapa de la construcción.

Por el contrario, hipotecas desembolsar el monto total del préstamo en una suma global por adelantado. Esto le permite pagar la compra de la vivienda de inmediato y comenzar a realizar pagos regulares del préstamo.

Requisitos de pago inicial

Para los préstamos para la construcción, los prestamistas suelen exigir un pago inicial mayor, normalmente entre el 20% y el 30%. Este alto porcentaje ayuda a mitigar el riesgo del prestamista, dada la ausencia de una vivienda terminada como garantía.

Los préstamos hipotecarios generalmente requieren un pago inicial más bajo, que oscila entre el 3% y el 20%. Algunos programas, como los préstamos VA, pueden incluso ofrecer opciones sin pago inicial, lo que los hace más accesibles para muchos compradores.

Comprender estas diferencias puede ayudarlo a elegir la opción de financiamiento adecuada para el proyecto de su vivienda. Ya sea que esté construyendo desde cero o comprando una casa existente, saber qué esperar puede hacer que el proceso sea más sencillo y menos estresante.

A continuación, abordaremos algunas preguntas frecuentes sobre préstamos e hipotecas para la construcción para aclarar aún más cualquier duda persistente.

Preguntas frecuentes sobre préstamos para construcción versus hipotecas

Al considerar un préstamo de construcción versus hipoteca, es posible que tengas algunas preguntas. Exploremos algunas consultas comunes para ayudarle a tomar una decisión bien informada.

¿Cuál es el puntaje crediticio mínimo para un préstamo de construcción?

Obtener la aprobación para un préstamo de construcción suele ser más difícil que para una hipoteca tradicional. La mayoría de los prestamistas exigen un puntaje crediticio de al menos 680. Esto es más alto de lo que normalmente se necesita para los préstamos convencionales de VA y FHA.

Un puntaje crediticio sólido asegura a los prestamistas que es menos probable que usted incumpla. Muestra su capacidad para gestionar la deuda de forma eficaz, lo cual es crucial dado el mayor riesgo asociado a los préstamos para la construcción.

¿Cómo funciona un préstamo para construcción cuando eres dueño del terreno?

Ser propietario del terreno puede ser una ventaja al solicitar un préstamo de construcción, pero no siempre es una garantía para una aprobación más fácil. A veces, el terreno se puede utilizar como parte del pago inicial o garantía, lo que podría ayudar a reducir el monto total del préstamo.

Sin embargo, los prestamistas todavía consideran que los préstamos para la construcción son riesgosos, incluso si usted es propietario del terreno. El proceso implica una revisión detallada de sus planes de construcción, presupuesto y contratos de construcción. Los prestamistas quieren asegurarse de que el proyecto sea viable y de que usted pueda gestionar los costos sin incumplir.

¿Cuáles son las diferencias en las tasas de interés entre los préstamos para la construcción y las hipotecas?

Los préstamos para la construcción suelen tener tasas de interés más altas en comparación con las hipotecas. Esto se debe al mayor riesgo para los prestamistas, ya que inicialmente no hay una casa terminada que sirva como garantía. Las tasas pueden oscilar entre un 1% y un 5% más altas que las de las hipotecas tradicionales.

Una vez que se completa la construcción, un préstamo de construcción a permanente puede convertirse en una hipoteca, a menudo a una tasa de interés más baja. Las hipotecas tradicionales, al ser menos riesgosas, generalmente tienen tasas más favorables y están garantizadas por la vivienda terminada.

Comprender estos aspectos puede ayudarle a determinar si un préstamo para construcción o una hipoteca es la opción correcta para su situación. A continuación, profundizaremos en aspectos más matizados de estas opciones de financiamiento para ayudarlo aún más en su viaje de construcción de vivienda.

Conclusión

Cuando se trata de elegir entre un préstamo de construcción versus hipoteca, comprender los matices puede marcar la diferencia. En BrightBridge Realty Capital, estamos comprometidos a simplificarle este proceso.

Soluciones personalizadas: Reconocemos que cada proyecto inmobiliario es único. Ya sea que esté construyendo una casa personalizada desde cero o invirtiendo en una propiedad de alquiler, ofrecemos soluciones de préstamos personalizados para satisfacer sus necesidades específicas. Nuestro equipo trabaja estrechamente con usted para garantizar que la financiación se alinee perfectamente con sus objetivos.

Cierres Rápidos: En el sector inmobiliario, el tiempo lo es todo. Por eso priorizamos cierres rápidos y eficientes. Nuestro enfoque de préstamo directo elimina intermediarios, lo que nos permite ofrecer tasas competitivas y cerrar acuerdos a menudo en una semana. Esta velocidad puede ser crucial para ayudarle a aprovechar las oportunidades a medida que surgen.

Elegir la opción de financiación adecuada es un paso fundamental en su viaje inmobiliario. Ya sea que opte por un préstamo de construcción para construir la casa de sus sueños o una hipoteca para una propiedad existente, estamos aquí para ayudarlo en cada paso del camino.

Explore cómo BrightBridge Realty Capital puede ayudarlo con sus necesidades de financiamiento inmobiliario visitando nuestro página de servicio.

Sus sueños de construir una casa están a su alcance y estamos entusiasmados de ayudarlo a hacerlos realidad.