Construir y asentarse: la forma inteligente de obtener financiación desde la construcción hasta la permanente

Summary

¿Listo para construir? Un préstamo de construcción a permanente combina financiamiento para un proceso fluido. ¡Comprenda la elegibilidad y los beneficios hoy!

¿Qué es un préstamo de construcción a permanente?

Construir la casa de sus sueños o una nueva propiedad de inversión puede resultar abrumador, especialmente cuando se trata de financiación. Un construcción a préstamo permanente simplifica este complejo proceso, ofreciendo una solución única y optimizada para su nueva construcción.

He aquí un vistazo rápido a qué es y cómo funciona:

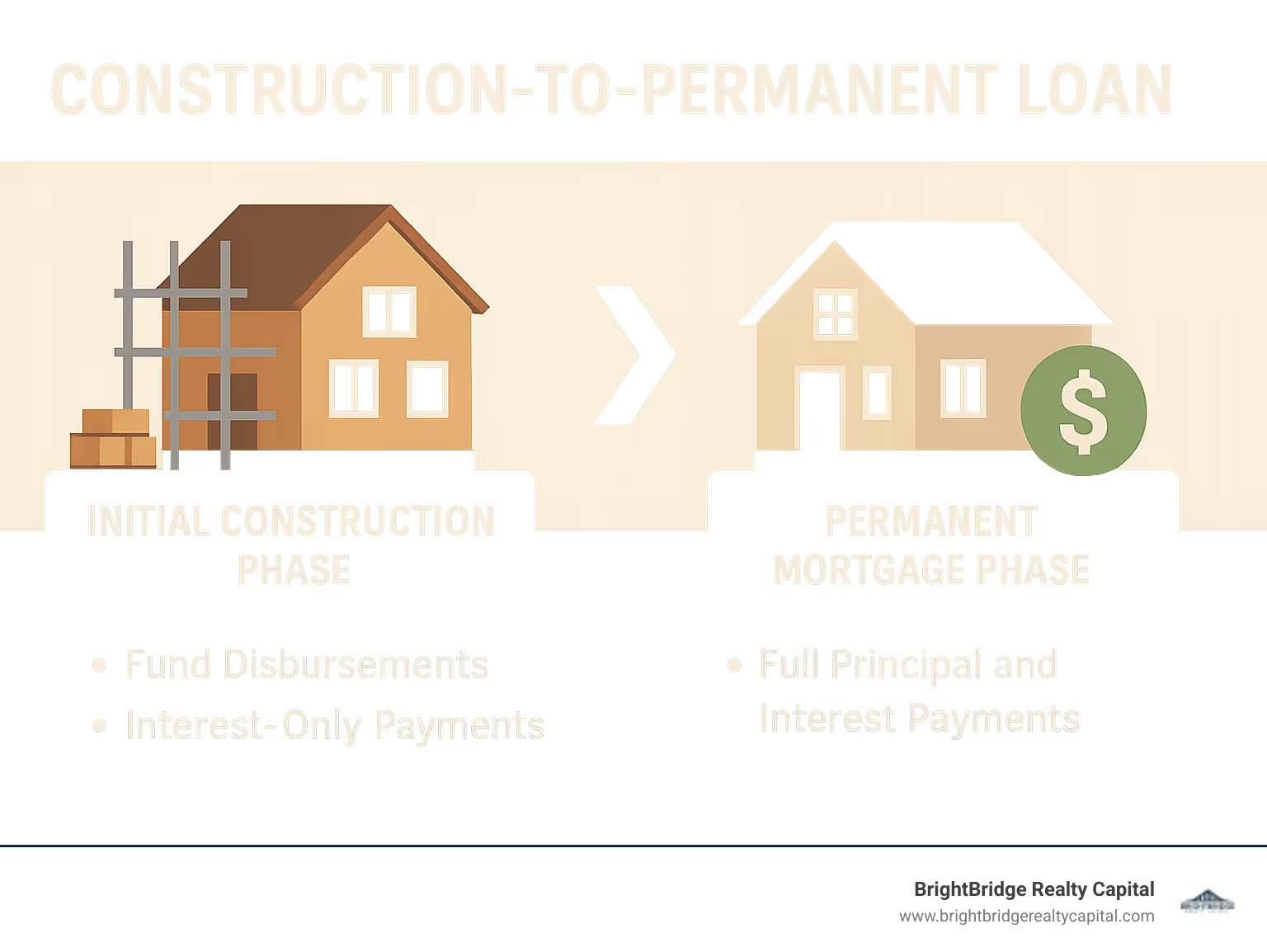

- Un préstamo, dos fases: Este préstamo único combina en un solo producto la financiación para la construcción de su vivienda con su hipoteca a largo plazo.

- Cierre único: A diferencia de los métodos tradicionales que requieren dos préstamos separados y dos cierres, un préstamo de construcción a permanente significa que solo se cierra una vez, lo que le ahorra tiempo y dinero en tarifas.

- Sólo intereses durante la construcción: Durante la fase de construcción, normalmente solo paga intereses sobre los fondos desembolsados.

- Conversión automática: Una vez que se completa la construcción, el préstamo se convierte sin problemas en una hipoteca permanente tradicional (como un préstamo de tasa fija a 15 o 30 años) sin necesidad de una segunda solicitud ni cierre.

Como Daniel López, oficial de préstamos en BrightBridge Realty Capital, me especializo en guiar a los prestatarios a través de estructuras financieras complejas, incluidos los matices de construcción a préstamo permanente productos. Mi objetivo es simplificar estos procesos, ayudando a inversionistas inmobiliarios como usted a obtener el financiamiento necesario para proyectos exitosos.

Términos clave para construcción a préstamo permanente:

- Préstamos para la construcción en Connecticut

- tipos de interés de préstamos para la construcción

- prestamista privado de Connecticut

Los pros y los contras de un préstamo permanente para la construcción

Un construcción a préstamo permanente es verdaderamente una maravilla del financiamiento moderno, que combina inteligentemente lo que solían ser dos viajes financieros separados, a menudo complicados, en un solo viaje sin complicaciones. We call it a "two-phase process" because it distinctly divides into the period of building and the period of living, all under a single loan agreement. Piense en ello como tener su pastel y comérselo también, pero con planos y un Certificado de Ocupación.

Durante la "fase de construcción" inicial, el préstamo funciona de manera muy similar a una línea de crédito. Los fondos se liberan de forma incremental a medida que avanza su proyecto. Y aquí es donde ocurre la magia (y los ahorros): normalmente sólo se realizan pagos de intereses sobre los fondos que realmente se han desembolsado. Esto mantiene sus costos mensuales bajos mientras la casa de sus sueños toma forma. Una vez que se clava el último clavo y se seca la última capa de pintura, el préstamo pasa sin problemas a su "fase permanente". En este punto, sus pagos cambian a la estructura tradicional de capital e intereses, como una hipoteca estándar. Esta "conversión de préstamo" es automática, lo que significa que no hay un segundo cierre, ni costos de cierre adicionales, ni necesidad de volver a calificar para un nuevo préstamo.

El cronograma típico de todo este viaje puede variar. La fase de construcción en sí generalmente dura aproximadamente un año, aunque hemos visto que varía desde seis meses rápidos hasta 18 meses más extensos, dependiendo de la complejidad del proyecto y de cualquier contratiempo inesperado (porque, seamos honestos, la construcción a veces puede parecer una obra de comedia con giros inesperados en la trama). Una vez que su casa esté terminada y el préstamo se convierta, la fase de hipoteca permanente generalmente se establece en términos familiares, que van de 10 a 30 años, lo que le brinda suficiente tiempo para liquidar su inversión.

La fase de construcción: construyendo su visión

Aquí es donde sus sueños arquitectónicos comienzan a solidificarse en ladrillo y cemento. La fase de construcción se gestiona cuidadosamente mediante un "calendario de sorteo". Este no es sólo un término elegante; es un plan preacordado que dicta cuándo y cómo se desembolsan los fondos a su constructor. A medida que se cumplan hitos específicos (por ejemplo, se vierten los cimientos, se levanta la estructura o se coloca el techo), su constructor solicitará un "sorteo".

Antes de que se liberen los fondos, el prestamista normalmente enviará un inspector para verificar que el trabajo se haya completado satisfactoriamente. Esto garantiza que el dinero se utilice según lo previsto y que su proyecto avance según lo planeado. Una vez aprobado, se produce el "desembolso de fondos" y se le paga a su constructor. ¿La buena noticia para ti? Estos "pagos del constructor" generalmente se liberan rápidamente, a menudo dentro de 2 o 3 días hábiles después de una solicitud de retiro, lo que mantiene su proyecto funcionando.

Como mencionamos, durante esta fase, generalmente realizarás "pagos sólo de intereses" según la cantidad de fondos del préstamo que se han desembolsado hasta el momento. Esto significa que sus pagos comienzan siendo pequeños y aumentan gradualmente a medida que se retira más dinero, lo que hace que el proceso de construcción sea más manejable financieramente. También recomendamos encarecidamente asignar "reservas para contingencias", normalmente limitadas a aproximadamente el 10 % del coste de construcción, para cubrir cualquier gasto imprevisto o sorpresas agradables que puedan surgir durante la construcción. De esta manera, estará preparado para lo inesperado sin descarrilar su presupuesto.

¿Quiere profundizar en cómo facilitamos la realización de nuevos proyectos de construcción? Aprender Más sobre financiación de nuevas construcciones con nosotros.

La fase permanente: instalarse en su hogar

Una vez que la fase de construcción se complete con éxito, su construcción a préstamo permanente sufre una "conversión automática". Este es verdaderamente uno de los beneficios más notables de este tipo de préstamo: no se necesita "recalificación". No tiene que volver a pasar por el proceso de solicitud, proporcionar nuevos documentos ni preocuparse por el cambio de su puntaje crediticio. El préstamo simplemente pasa de un préstamo de construcción a una hipoteca estándar a largo plazo.

Por lo general, esto se convierte en una "hipoteca de tasa fija", lo que le brinda la estabilidad de pagos mensuales constantes durante la vigencia del préstamo. Comienza el cronograma de "amortización", lo que significa que usted comienza a pagar tanto el capital como los intereses, reduciendo el saldo del préstamo con cada pago. Estos "plazos hipotecarios estándar" suelen oscilar entre 10 y 30 años, lo que le permite elegir el plan de pago que mejor se adapte a sus objetivos financieros.

Antes de que finalice la conversión y usted pueda realmente instalarse en su nueva morada, se llevará a cabo una "inspección final". Al finalizar con éxito, se emitirá un "certificado de ocupación". Este documento crucial significa que su nuevo hogar cumple con todos los códigos de construcción locales y es seguro y está listo para que usted se mude. ¡Es la luz verde oficial para comenzar a disfrutar de los frutos de su trabajo y financiamiento!

Calificación para la construcción de sus sueños: elegibilidad y solicitud

Cuando sueñas con construir una casa nueva, no estás simplemente creando un lugar para vivir; ¡Estás creando un activo que aún no existe! Esto hace que la financiación sea un poco diferente a la compra de una casa existente. Los prestamistas tienden a ser un poco más cautelosos porque la "garantía" (su hermosa casa terminada) sigue siendo sólo un plan en papel. Esto significa que a menudo hay requisitos más estrictos por un construcción a préstamo permanente en comparación con una hipoteca normal. Lo entendemos; Puede sonar un poco intimidante, pero se trata de gestionar riesgo del prestamista y asegurarse de que el proyecto de sus sueños tenga las mayores posibilidades de éxito.

El proceso de solicitud por un construcción a préstamo permanente Es similar a una solicitud de hipoteca estándar en muchos aspectos, pero con algunas capas adicionales. Seguiremos analizando su salud financiera general, pero también profundizaremos en el proyecto propuesto y el equipo que ha elegido para darle vida. Esto significa revisar extensamente documentación sobre tus planes y, muy importante, un exhaustivo investigación de antecedentes del constructor proceso. Después de todo, un constructor capacitado y confiable es la piedra angular de cualquier proyecto de construcción exitoso y queremos asegurarnos de que trabaje con los mejores.

¿Cuáles son los requisitos para un préstamo de construcción a permanente?

Para calificar para un construcción a préstamo permanente, generalmente deberá demostrar que tiene una base financiera sólida. Esto es lo que normalmente buscamos:

Primero, tu puntuación de crédito es un gran indicador de su confiabilidad financiera. La mayoría de los prestamistas buscarán al menos 680, y algunos incluso prefieren 700 o más. Sin embargo, si está explorando opciones respaldadas por el gobierno, es bueno saber que Los préstamos de la FHA pueden tener requisitos más bajos, a veces tan bajo como 580-620. ¡Esto puede abrir las puertas a la propiedad de vivienda para más personas!

A continuación, prepárese para una inversión inicial ligeramente mayor. Convencional construcción a préstamos permanentes normalmente pide un pago inicial del 20 por ciento. Algunos prestamistas podrían incluso pedir hasta un 25% o un 30%, especialmente para proyectos más grandes o complejos. Pero no te preocupes, ¡hay opciones! Los préstamos de construcción únicos de la FHA pueden permitir un pago inicial mínimo de solo el 3,5 por ciento, y para los prestatarios elegibles en áreas rurales, los préstamos del USDA podrían incluso no requerir ningún pago inicial.

También veremos tu relación deuda-ingresos (DTI). Este número muestra cuánto de su ingreso mensual bruto se destina al pago de deudas. Es una forma clave en la que entendemos su capacidad para gestionar cómodamente nuevas deudas. Para la aprobación, normalmente buscamos un DTI inferior al 45 %, aunque algunos programas pueden permitir hasta el 50 por ciento. Y, por último, a los prestamistas a menudo les gusta ver que usted tiene reservas de efectivo a mano después del cierre. Esto demuestra que tiene un colchón financiero para cualquier gasto inesperado, lo que puede resultar muy útil durante un proyecto de construcción. Al igual que con cualquier hipoteca, necesitaremos sólidos comprobante de ingresos (generalmente formularios W-2, recibos de sueldo y declaraciones de impuestos) para asegurarse de que pueda realizar sus pagos mensuales fácilmente.

Siempre es una buena idea hacer los deberes sobre cualquier originador de préstamos con el que trabaje. Puedes fácilmente Verifique el estado del originador de su préstamo aquí para mayor tranquilidad.

La lista de verificación de solicitud y documentación

Poner todos tus patos en fila durante un construcción a préstamo permanente significa reunir algunos documentos específicos más allá de los que normalmente necesitaría para la compra de una vivienda estándar. ¡Es como preparar una historia completa sobre la casa de tus sueños! Necesitarás un contrato de construcción firmado, que es el acuerdo formal que describe el alcance del trabajo, el cronograma y el costo. Este es el plan financiero de su proyecto. Luego, están los planos de construcción detallados (planos) ellos mismos – estas no son sólo imágenes bonitas; son los dibujos técnicos de tu nuevo hogar. Los prestamistas los utilizan para comprender verdaderamente el alcance, el diseño y el valor estimado de su propiedad terminada. Algunos en la industria incluso lo llaman cariñosamente el "libro azul" de su proyecto: una guía completa de todo lo que se está construyendo.

También necesitarás un desglose de costes y presupuesto, detallando todos los gastos previstos, desde materiales y mano de obra hasta permisos y fondos de contingencia. Esto ayuda a garantizar que el proyecto sea financieramente viable. Si ya eres dueño del terreno, necesitarás documentos de propiedad de la tierra; si lo compra como parte del préstamo, el acuerdo de compra será requerido. Y, por supuesto, necesitarás todos los trámites estándar de solicitud de hipoteca – los sospechosos habituales como la verificación de ingresos (recibos de pago, formularios W-2, declaraciones de impuestos), declaraciones de activos (cuentas bancarias, cuentas de inversión), informes de crédito e identificación personal. ¡Reunir estos elementos por adelantado puede ayudar a que su proceso de solicitud sea lo más sencillo posible!

Préstamos de construcción a permanente versus préstamos solo de construcción

Es fácil perderse un poco en todos los términos de financiación, ¿verdad? Especialmente cuando estás pensando en construir tu propio lugar. Pero comprender la principal diferencia entre un construcción a préstamo permanente y un préstamo únicamente para construcción es muy importante. Si bien ambos lo ayudan a construir su nueva casa, conducen a viajes muy diferentes en el futuro.

Piense en un préstamo únicamente para construcción como una solución a corto plazo. Sólo está ahí para cubrir los costos de construcción de su casa. Una vez que su casa esté terminada, este préstamo debe liquidarse. Eso significa que luego tienes que salir y conseguir otro préstamo (una hipoteca tradicional separada) para liquidar el primero. Es como comprar un coche e inmediatamente tener que comprar un segundo coche sólo para llevar el primero a casa. Un poco complicado, con dos solicitudes de préstamo separadas, dos rondas de papeleo y dos conjuntos de costos de cierre. ¡Uf!

La ventaja del cierre único

Ahora, aquí es donde construcción a préstamo permanente realmente brilla! Ofrece una clara "ventaja de cierre único" que hace la vida mucho más sencilla. Imagine el alivio de saber que está listo desde el principio.

En primer lugar, solo pagas un conjunto de costos de cierre. ¡Esto supone un gran ahorro de dinero! En lugar de desembolsar tarifas dos veces (una para el préstamo de construcción y otra para la hipoteca permanente), lo hace solo una vez. Esto realmente puede generar ahorros significativos desde el principio, manteniendo más dinero en su bolsillo para esos toques finales.

Luego está el fantástico beneficio de un tasa de interés fija. Con un préstamo de construcción a permanente, puede asegurar la tasa de interés de su hipoteca permanente antes incluso comienza la construcción. Esto lo protege maravillosamente de cualquier aumento inesperado en las tasas de interés mientras se construye su casa. Obtiene la tranquilidad de saber exactamente cómo serán sus pagos mensuales futuros. Además, disfrutarás trámites simplificados. Realiza el proceso de solicitud y cierre solo una vez, en lugar de repetirlo todo. Menos papeleo significa menos estrés para usted. Todo esto suma increíble tranquilidad. Saber que su financiamiento a largo plazo está asegurado desde el primer día le permite concentrarse en la parte divertida: ver cómo la casa de sus sueños cobra vida, en lugar de hacer malabarismos con múltiples solicitudes de préstamos.

Como hemos destacado, Los préstamos de construcción a permanentes tienen dos fases, pero aquí está la parte crucial: ¡solo cierras una vez!

Posibles desventajas y desafíos

Ahora, aunque somos grandes admiradores del construcción a préstamo permanente y todos sus beneficios, también es importante ser totalmente sincero acerca de algunos de los posibles inconvenientes y "desafíos" que podría enfrentar. Ningún producto financiero es perfecto para absolutamente todos, ¡y estar preparado es clave!

Una cosa a tener en cuenta es que estos préstamos a veces pueden venir con tipos de interés más altos en comparación con una hipoteca estándar para una vivienda existente. ¿Por qué? Bueno, los prestamistas ven los proyectos de construcción como un poco más riesgosos porque la garantía (su hermosa casa terminada) aún no existe por completo. La tasa de interés durante la fase de construcción podría ser incluso un poco más alta que la tasa hipotecaria permanente que entra en vigor más adelante. Normalmente también necesitarás pagos iniciales más grandes – a menudo el 20% o más. Esto puede suponer un importante compromiso financiero inicial, por lo que es algo que hay que presupuestar.

Otro desafío puede ser encontrar un prestamista que ofrece este tipo de préstamos. No todas las instituciones financieras se especializan en construcción a préstamos permanentes. Requieren experiencia específica y voluntad de manejar los riesgos únicos involucrados. Por eso es tan importante encontrar el socio crediticio adecuado.

Además, seamos realistas: retrasos en el proyecto puede suceder en la construcción. El clima inesperado, la escasez de materiales o incluso los problemas laborales pueden retrasar los plazos. Si bien su préstamo generalmente tiene un "límite de tiempo para construir la casa" (a menudo alrededor de un año, a veces con extensiones), estos retrasos pueden agregar estrés y potencialmente incluso más costos de intereses. Y hablando de costos, siempre hay un riesgo de sobrecostes. Incluso con una planificación cuidadosa, pueden surgir gastos inesperados. Si su proyecto supera el presupuesto, generalmente no puede aumentar el monto del préstamo. Esto significa que tendría que buscar otras formas de cubrir la diferencia o pagar de su bolsillo. ¡Es exactamente por eso que siempre destacamos la importancia de tener esas reservas de contingencia!

Por último, los prestamistas suelen exigirle que trabaje con un constructor estricto aprobado por el prestamista. Esta es una salvaguardia para proteger a todos, asegurando que su proyecto esté en manos capaces. Significa que no se puede elegir cualquier contratista; deben cumplir con criterios específicos, como tener licencia, ser profesionales y tener un historial comprobado. ¡Se trata de asegurarse de que la casa de sus sueños se construya correctamente!

Comprensión de las finanzas: tipos de préstamos y costos cubiertos

Navegar por el panorama financiero de una nueva construcción implica comprender cuál es su construcción a préstamo permanente qué pueden cubrir los ingresos y cómo hacer un presupuesto eficaz para mantener su proyecto en marcha. Este préstamo está diseñado para financiar los diversos "costos del proyecto" asociados con la creación de una nueva estructura.

Lo que normalmente cubre un préstamo de construcción a permanente

La belleza de un construcción a préstamo permanente es su carácter integral. Está diseñado para cubrir la mayoría de los gastos importantes involucrados en la construcción de su casa o propiedad de inversión. Aquí hay una lista de lo que normalmente se cubre:

- Adquisición de Tierras: Si aún no es propietario del terreno, el préstamo a menudo puede incluir el "costo del terreno" en sí. Esto significa que puedes financiar la compra del terreno y la construcción de una sola vez.

- Mano de obra y materiales: Este es el núcleo de tu construcción. El préstamo proporciona fondos para todos los "materiales" (madera, hormigón, cableado, plomería, acabados, etc.) y la "mano de obra" necesaria para montarlo todo, desde el equipo de cimentación hasta los pintores.

- Permisos y tarifas: La construcción implica un laberinto de "permisos y tasas" de las autoridades locales. Su préstamo puede cubrir estos costos burocráticos necesarios.

- Honorarios de arquitecto e ingeniería: Las mentes creativas detrás de su diseño y los expertos técnicos que garantizan su integridad estructural (sus honorarios generalmente están incluidos).

- Paisajismo: A menudo, el "paisajismo" básico para terminar el exterior de su propiedad se puede incluir en el préstamo.

- Fondos de Contingencia: Como se mencionó, una parte del préstamo se puede reservar como "fondos de contingencia" (generalmente alrededor del 10%) para absorber costos inesperados durante la construcción sin descarrilar su presupuesto.

¿Qué es típicamente no Se cubren cosas como muebles, decoración o cualquier cosa que no esté directamente relacionada con la construcción física de la casa.

¿Qué tipos de construcción para préstamo permanente están disponibles?

Al igual que las hipotecas tradicionales, construcción a préstamos permanentes vienen en diferentes versiones para adaptarse a diversas necesidades y perfiles de prestatarios:

- Préstamos convencionales: Estos son los tipos más comunes, ofrecidos por prestamistas privados. Por lo general, requieren puntajes crediticios y pagos iniciales más altos (20% o más), pero ofrecen más flexibilidad en términos de montos de préstamo y tipos de propiedad.

- Préstamos respaldados por el gobierno: Estas son opciones fantásticas, especialmente para compradores de vivienda por primera vez o aquellos con pagos iniciales más bajos.

- Cierre único de la FHA: Respaldados por la Administración Federal de Vivienda, estos préstamos son populares por sus requisitos de crédito indulgentes (tan bajos como 580-620) y un pago inicial mínimo de sólo el 3,5 por ciento. Son una gran opción para construir una residencia principal.

- Préstamos de cierre único del USDA: Para los prestatarios elegibles en áreas rurales designadas, el Departamento de Agricultura de EE. UU. ofrece opciones "sin pago inicial", lo que hace que la construcción de viviendas sea increíblemente accesible. Puedes aprender más sobre Préstamos de cierre único del USDA directamente de la fuente.

- Préstamos de construcción VA: Estos préstamos, un tremendo beneficio para los veteranos elegibles, los miembros del servicio militar y sus cónyuges sobrevivientes, a menudo no requieren pago inicial y ofrecen tasas de interés competitivas.

- Financiamiento de viviendas prefabricadas: Sí, "las casas prefabricadas son elegibles para transacciones de construcción a permanente de uno y dos cierres" según las pautas de Fannie Mae. Vale la pena señalar que, si bien las unidades de condominios independientes son elegibles, "sólo las unidades de condominios independientes son elegibles para financiamiento de construcción a permanente; otros condominios y cooperativas no son elegibles". Para más detalles sobre esto, puedes revisar el Pautas para las casas prefabricadas de Fannie Mae.

Preguntas frecuentes sobre préstamos de construcción a permanentes

Sabemos que construir una casa conlleva muchas preguntas. Éstos son algunos de los más comunes de los que escuchamos construcción a préstamos permanentes:

¿Puedo actuar como mi propio constructor con este tipo de préstamo?

¡Escuchamos mucho esto! Muchas personas sueñan con construir su propia casa, especialmente si tienen habilidad para el bricolaje o algunos conocimientos de construcción. Por un construcción a préstamo permanente, los prestamistas generalmente quieren que usted trabaje con una persona con licencia, experimentada y constructor aprobado por el prestamista. ¿Por qué? Bueno, cuando construyes desde cero, hay más mayor riesgo para los prestamistas. La casa aún no está ahí, ¿verdad? Por lo tanto, los prestamistas realmente dependen del buen nombre y la solidez financiera de su constructor para asegurarse de que el proyecto se realice correctamente.

Ahora, ¿puedes ser tuyo propietario-constructor? No está totalmente descartado, pero viene con algunos requisitos más elevados. Necesitarías mostrar muchos experiencia comprobada gestión de proyectos de edificación. ¡Quizás incluso usted mismo tenga una licencia de contratista! Es posible que también necesites colocar un pago inicial o tener más dinero ahorrado. Algunos prestamistas podrían incluso cobrar tasas más altas debido al riesgo adicional que implica. Para la mayoría de las personas, es mucho más sencillo asociarse con un constructor externo confiable para obtener este tipo de financiamiento.

¿Qué sucede si la construcción cuesta más que el monto del préstamo?

¡Ah, los famosos "sobrecostos"! Incluso con los mejores planes, a veces construir una casa puede resultar complicado y costar un poco más de lo esperado. Si tu la construcción cuesta más que el monto del préstamo, generalmente tienes algunas formas de manejarlo. Pero esto es lo más importante que debe recordar: los prestamistas generalmente no le permiten simplemente aumentar su construcción a préstamo permanente una vez finalizado.

Es exactamente por eso que siempre hablamos de esos reservas para contingencias! Piense en ellos como el fondo de emergencia de su proyecto, generalmente alrededor del 10% del costo total de construcción. Son su primera línea de defensa para esos pequeños e inesperados obstáculos. Para sorpresas mayores, serías responsable de pagar la diferencia con gastos de bolsillo. Esto podría significar echar mano de sus ahorros, obtener un préstamo personal o encontrar otras formas de cubrir los costos adicionales. Es una situación difícil, lo que realmente pone de relieve la importancia de los contratos de precio fijo con tu constructor y teniendo un presupuesto súper realista desde el primer momento. Por otro lado, si tu proyecto llega bajo presupuesto, cualquier dinero adicional del préstamo generalmente regresa al prestamista, lo que ayuda a reducir el capital del préstamo.

¿Puedo refinanciar un préstamo de construcción a permanente?

Buenas noticias aquí: Sí, absolutamente puede refinanciar tu construcción a préstamo permanente! Una vez que su préstamo pasa sin problemas a su fase de hipoteca permanente, actúa como cualquier otro préstamo hipotecario estándar.

Entonces, ¿por qué querrías refinanciar? Tal vez las tasas de interés bajen mucho después de que su hermosa casa esté terminada. La refinanciación podría ayudarle a conseguir un tasa de interés más baja y reduzca sus pagos mensuales. O quizás estés pensando en cambiar las condiciones del préstamo. Es posible que desee cambiar de una hipoteca a 30 años a una a 15 años para liquidar su casa más rápido. Todo el proceso seguiría el proceso de refinanciación estándar. Esto significa una nueva solicitud, una nueva mirada a su crédito, una tasación de su casa y otro cierre. Es como refinanciar cualquier otro préstamo hipotecario que pueda tener.

Su socio en construcción e inversión

¡El viaje desde un lienzo en blanco hasta una casa terminada o una propiedad de inversión próspera es un viaje emocionante! Y como hemos explorado, un construcción a préstamo permanente realmente se destaca como una solución inteligente y eficiente para ayudarlo a lograrlo. Imagina el alivio de un cierre único, ahorrándole tiempo, molestias y tarifas adicionales. Imagínese la tranquilidad que conlleva un tasa de interés fija, protegiéndolo de cambios inesperados en el mercado. No se trata sólo de financiación; se trata de un proceso simplificado eso le permite concentrarse en las partes interesantes de la construcción, en lugar de enredarse en trámites burocráticos financieros.

Para los inversores inmobiliarios, especialmente aquellos que buscan financiación rápida y flexible para nuevos proyectos de construcción, trabajar con un prestamista directo es absolutamente clave. Entendemos que en el mundo de los bienes raíces, la velocidad y la eficiencia no son sólo cosas agradables: son esenciales.

En BrightBridge Realty Capital, nos enorgullecemos de ser ese socio confiable. Ofrecemos soluciones personalizadas de financiación inmobiliaria en todo el país, especializándonos en financiación rápida y flexible diseñada específicamente para inversores inmobiliarios como usted. Nuestro enfoque único significa cierres rápidos, a menudo en tan solo una semana, y préstamos directos sin intermediarios. Esto se traduce en tarifas competitivas y un proceso verdaderamente fluido, todo desde nuestra oficina de Nueva York, NY. No solo estamos brindando un préstamo; Le estamos ayudando a sentar las bases para su próxima empresa exitosa.

¿Listo para convertir sus sueños de construcción en una realidad tangible? No esperes. Explore los préstamos para construcción desde cero con BrightBridge Realty Capital hoy.