Carrera de tasas: navegando por las tasas hipotecarias de propiedades de inversión actuales

Summary

Descubra estrategias para navegar las tasas hipotecarias de propiedades de inversión actuales y asegurar las mejores ofertas para el crecimiento y la estabilidad financiera.

Navegar por las tasas hipotecarias actuales de propiedades de inversión puede ser una tarea desalentadora para los inversores inmobiliarios. Comprender estas tasas es esencial ya que impactan directamente en la rentabilidad y seguridad financiera de sus inversiones. A diferencia de las hipotecas para residencias principales, los préstamos para propiedades de inversión tienen tasas de interés más altas. Estas tasas suelen oscilar entre medio punto y un punto porcentual por encima de las tasas hipotecarias estándar. Esto se debe al riesgo percibido que los prestamistas asocian con propiedades destinadas a generar ingresos por alquiler en lugar de ocupación personal.

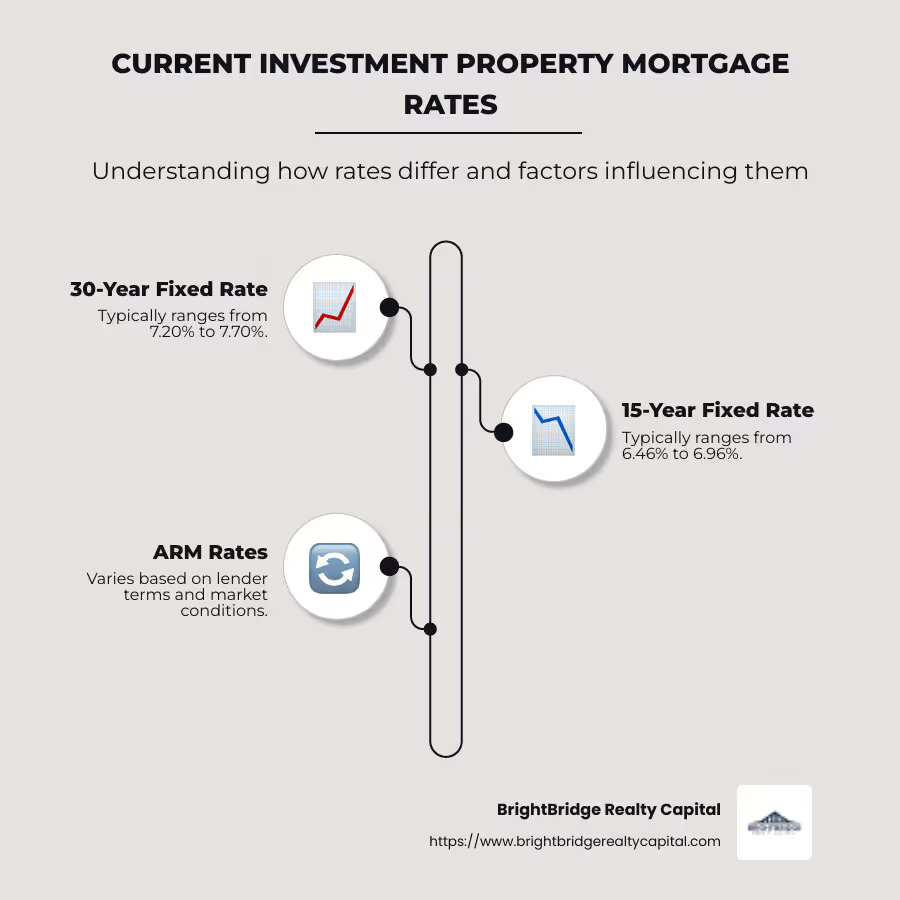

- Tasa Fija a 30 Años para Propiedades de Inversión: Normalmente, entre el 7,20% y el 7,70%

- Tasa Fija a 15 Años para Propiedades de Inversión: Normalmente, entre el 6,46% y el 6,96%

- Tasas ARM para propiedades de inversión: Varía según los términos del prestamista

Los inversores enfrentan tasas de interés más altas porque los prestamistas consideran que estos préstamos son más riesgosos. Esto se atribuye a posibles perturbaciones en los ingresos por alquiler, que podrían provocar un impago. However, despite these challenges, investment properties remain a popular choice due to their potential for steady cash flow and long-term appreciation.

Para aprovechar las oportunidades en el mercado inmobiliario, es fundamental comprender las tasas hipotecarias y conseguir las mejores ofertas. Esta guía profundizará en los factores que influyen en las tasas hipotecarias actuales para propiedades de inversión y proporcionará estrategias para asegurar condiciones favorables.

Comprensión de las tasas hipotecarias de propiedades de inversión

Por qué las tasas de las propiedades de inversión son más altas

Las tasas hipotecarias para propiedades de inversión suelen ser más altas que las de las residencias principales. Esto se debe a que los prestamistas consideran que estos préstamos son más riesgosos. La razón principal es dificultades financieras. Si un inversor enfrenta problemas financieros, es más probable que deje de pagar una propiedad de inversión antes que su vivienda principal.

Otro factor de riesgo es predeterminado. Las propiedades de inversión dependen de los ingresos por alquiler. Si los inquilinos no pagan el alquiler, esto puede provocar que no se realicen pagos de la hipoteca. Esto aumenta el riesgo de incumplimiento, lo que lleva a los prestamistas a cobrar tasas más altas para compensar pérdidas potenciales.

Tasas hipotecarias actuales para propiedades de inversión

Al mirar tipos actuales de hipotecas sobre propiedades de inversión, notarás que varían según el tipo de préstamo:

- Tasa Fija a 30 Años: Normalmente oscila entre el 7,20% y el 7,70%. Esta tasa es popular por su previsibilidad y estabilidad a largo plazo.

- Tasa Fija a 15 Años: Generalmente entre 6,46% y 6,96%. Estos préstamos tienen pagos mensuales más altos pero tasas de interés más bajas, lo que ahorra dinero a largo plazo.

- Hipotecas a tasa ajustable (ARM): Las tarifas varían según los términos del prestamista. Estos préstamos comienzan con una tasa más baja que se ajusta con el tiempo, lo que puede ser riesgoso si las tasas aumentan.

Comprender estas tasas es crucial para los inversores. Al conocer los riesgos y los tipos de tasas, puede tomar decisiones informadas que se alineen con sus objetivos financieros.

En la siguiente sección, exploraremos estrategias para asegurar las mejores tasas para su propiedad de inversión, enfocándonos en mejorar su puntaje crediticio y elegir el tipo de préstamo correcto.

Estrategias para asegurar las mejores tarifas

Obtener las mejores tasas para la hipoteca de su propiedad de inversión puede marcar una gran diferencia en sus costos generales. A continuación se presentan algunas estrategias que le ayudarán a obtener las tarifas más favorables.

Mejorar su puntaje crediticio

Un buen puntaje crediticio es su boleto para reducir las tasas de interés. Así es como puedes potenciarlo:

- Verifique su informe de crédito: Busque errores y corríjalos. Los errores pueden reducir injustamente su puntuación.

- Pagar la deuda: Reduzca su relación deuda-ingresos (DTI) pagando préstamos existentes y saldos de tarjetas de crédito. Esto lo hace parecer menos riesgoso para los prestamistas.

- Pagos puntuales: Pague siempre sus facturas a tiempo. Los pagos consistentes y puntuales mejoran su historial crediticio.

Un puntaje crediticio más alto no solo mejora sus posibilidades de obtener la aprobación, sino que también lo ayuda a calificar para tasas más bajas.

Elegir el tipo de préstamo adecuado

Elegir entre una hipoteca de tipo fijo y una de tipo ajustable (ARM) es una decisión clave:

- Préstamos a tipo de interés fijo: Estos préstamos ofrecen estabilidad. Su tasa de interés permanece igual durante todo el plazo del préstamo, lo que facilita la elaboración de presupuestos. Un préstamo a tasa fija a 30 años distribuye los pagos durante un período más largo, mientras que un préstamo a 15 años tiene pagos mensuales más altos pero ahorra dinero en intereses.

- Hipotecas de tasa ajustable (ARM): Estos comienzan con una tasa más baja que cambia con el tiempo. Pueden ser una apuesta si las tasas suben, pero podrían funcionar si planea vender o refinanciar antes de que las tasas se ajusten.

Comparación de préstamos y planificación financiera

Para obtener la mejor tarifa, debe comparar precios:

- Comparar prestamistas: Diferentes prestamistas ofrecen diferentes tasas y términos. No se conforme con la primera oferta. Utilice un agente hipotecario si necesita ayuda para comparar opciones.

- Negociar: Una vez que tenga ofertas, no tema pedir mejores condiciones. Algunos prestamistas pueden reducir sus tasas para ganar su negocio.

La planificación financiera también es importante. Ahorre para un pago inicial mayor para reducir el monto de su préstamo y potencialmente calificar para mejores tarifas.

Al centrarse en estas estrategias, puede trabajar para obtener las tasas hipotecarias de propiedades de inversión más favorables disponibles. A continuación, analizaremos cómo los préstamos respaldados por el gobierno influyen en la ecuación de las propiedades de inversión.

Préstamos respaldados por el gobierno y propiedades de inversión

Cuando se trata de comprar una propiedad de inversión, muchas personas se preguntan si pueden utilizar préstamos respaldados por el gobierno, como los préstamos de la FHA, VA o USDA. Estos préstamos son populares porque a menudo vienen con requisitos de pago inicial más bajos y estándares crediticios más flexibles. Sin embargo, hay algunos importantes limitaciones estar consciente de.

Limitaciones de los préstamos gubernamentales

Préstamos de la FHA: La Administración Federal de Vivienda (FHA) ofrece préstamos excelentes para quienes compran una vivienda por primera vez debido a sus bajos requisitos de pago inicial. Sin embargo, los préstamos de la FHA están destinados a propiedades que se utilizarán como residencia principal. Esto significa que si planea comprar una propiedad únicamente con fines de inversión, un préstamo de la FHA no será una opción. Sin embargo, si vive en una unidad de una propiedad de unidades múltiples y alquila las demás, es posible que aún califique.

Préstamos VA: Estos están respaldados por el Departamento de Asuntos de Veteranos de EE. UU. y están disponibles para veteranos, miembros del servicio activo y familiares elegibles. Al igual que los préstamos de la FHA, los préstamos VA están destinados a residencias principales. Ofrecen beneficios como sin pago inicial ni seguro hipotecario privado (PMI), pero no puede usarlos para comprar una propiedad puramente de inversión. Sin embargo, de manera similar a los préstamos de la FHA, vivir en una unidad de una propiedad de unidades múltiples mientras alquila las demás aún podría calificarlo.

Préstamos del USDA: El Departamento de Agricultura de EE. UU. ofrece estos préstamos a compradores de viviendas rurales y suburbanas que cumplan con ciertos requisitos de ingresos. Los préstamos del USDA también requieren que la vivienda sea la residencia principal. Por lo tanto, no son adecuadas para propiedades de inversión a menos que planee vivir en parte de la propiedad.

Opciones de refinanciamiento

Si bien los préstamos respaldados por el gobierno generalmente no están disponibles para comprar propiedades de inversión, existen algunos escenarios en los que aún pueden ser útiles. Si actualmente tiene un préstamo de la FHA o VA para una casa que planea convertir en una propiedad de alquiler, es posible que pueda refinanciar a través de un programa de refinanciamiento simplificado. Estos programas pueden ayudarle a ajustar los términos de su préstamo sin la necesidad de una evaluación o verificación de crédito completa. Sin embargo, tenga en cuenta que estas opciones son limitadas y, a menudo, requieren que usted haya vivido inicialmente en la propiedad como su residencia principal.

Comprender estas limitaciones es crucial al planificar la compra de sus propiedades de inversión. Mientras préstamos gubernamentales ofrecen muchos beneficios, están diseñados principalmente para quienes buscan comprar una casa para vivir.

En la siguiente sección, analizaremos algunas preguntas frecuentes sobre las tasas hipotecarias de propiedades de inversión para aclarar cualquier incertidumbre restante que pueda tener.

Preguntas frecuentes sobre las tasas hipotecarias de propiedades de inversión

¿Cómo se comparan las tasas de propiedades de inversión con las tasas de residencia principal?

Las tasas hipotecarias para propiedades de inversión son generalmente más altas que las de los préstamos para residencia principal. Normalmente, verá tarifas que son Entre 0,25 y 0,75 puntos porcentuales más. Esto se debe a que los prestamistas consideran que las propiedades de inversión son más riesgosas. Si un inquilino no paga el alquiler, podría provocar que no realice pagos de la hipoteca. Por tanto, los prestamistas cobran más para compensar este riesgo.

Por ejemplo, si el promedio nacional para una hipoteca a tasa fija a 30 años para una residencia principal es del 6,70%, se podría esperar que la tasa para una propiedad de inversión esté entre 6,95% y 7,45%.

¿Puedo utilizar un préstamo respaldado por el gobierno para una propiedad de inversión?

La mayoría de los préstamos respaldados por el gobierno, como los préstamos de la FHA, VA y USDA, están diseñados para residencias principales. Esto significa que generalmente no puede utilizarlos para comprar una propiedad de inversión a menos que cumpla con condiciones específicas.

Por ejemplo, con los préstamos de la FHA o VA, usted podría calificar si planea vivir en una unidad de una propiedad de varias unidades y alquilar las demás. Sin embargo, estos préstamos no son adecuados para fines puramente de inversión.

¿Qué factores influyen en las tasas hipotecarias de propiedades de inversión?

Varios factores pueden influir en las tasas que le ofrecen para una hipoteca de propiedad de inversión:

- Puntaje de crédito: Un puntaje crediticio más alto puede ayudarlo a obtener una mejor tasa. Los prestamistas suelen ofrecer las mejores tasas a los prestatarios con puntuaciones de 740 o más.

- Pago inicial: Cuanto más pueda pagar por adelantado, mejor será su tarifa. Los pagos iniciales más grandes reducen el riesgo del prestamista.

- Relación deuda-ingresos (DTI): Un DTI más bajo es favorable. Los prestamistas comparan su deuda existente con sus ingresos para evaluar su capacidad para gestionar pagos adicionales.

- Condiciones del Mercado: Las tasas pueden fluctuar según factores económicos como la inflación y la demanda de los inversores.

- Tipo de préstamo y plazo: Los préstamos a tasa fija pueden tener tasas diferentes en comparación con las hipotecas de tasa ajustable (ARM). De manera similar, la duración del plazo (por ejemplo, 15 años frente a 30 años) también puede afectar las tasas.

Comprender estos factores puede ayudarle a dirigir el tipos actuales de hipotecas sobre propiedades de inversión paisaje de forma más eficaz. Este conocimiento le permitirá tomar decisiones informadas y potencialmente ahorrar dinero durante la vigencia de su préstamo.

Conclusión

Navegando tipos actuales de hipotecas sobre propiedades de inversión Puede ser un desafío, pero no tiene por qué serlo. En BrightBridge Realty Capital, estamos aquí para simplificar el proceso. Ofrecemos soluciones de financiación personalizadas que se adaptan a sus necesidades de inversión únicas.

Nuestras tarifas competitivas están diseñadas para ayudarle a maximizar sus ganancias. Al eliminar intermediarios, ofrecemos préstamos directos, lo que garantiza una experiencia fluida y eficiente. Nuestros rápidos tiempos de cierre, a menudo dentro de una semana, significan que puede aprovechar las oportunidades que surjan sin demora.

Ya sea que esté cambiando propiedades, construyendo desde cero o ampliando su cartera de alquileres, nuestros servicios a nivel nacional están personalizados para mantener su estrategia de inversión en marcha. Con nuestro apoyo experto y financiación flexible, puede dirigir con confianza el mercado de propiedades de inversión.

¿Listo para dar el siguiente paso? Descubra cómo nuestras soluciones pueden beneficiar su viaje de inversión visitando nuestro BrightBridge Realty Capital página. Nuestro equipo está aquí para ayudarle a cerrar la brecha con una financiación inmobiliaria inteligente.