¿Qué diablos es un préstamo DSCR de todos modos?

Summary

Descubra cómo funciona un préstamo con índice de cobertura del servicio de la deuda, quién califica y cómo aumentar su flujo de caja como inversionista en bienes raíces.

Inversores inmobiliarios: esto es lo que necesita saber sobre los préstamos DSCR

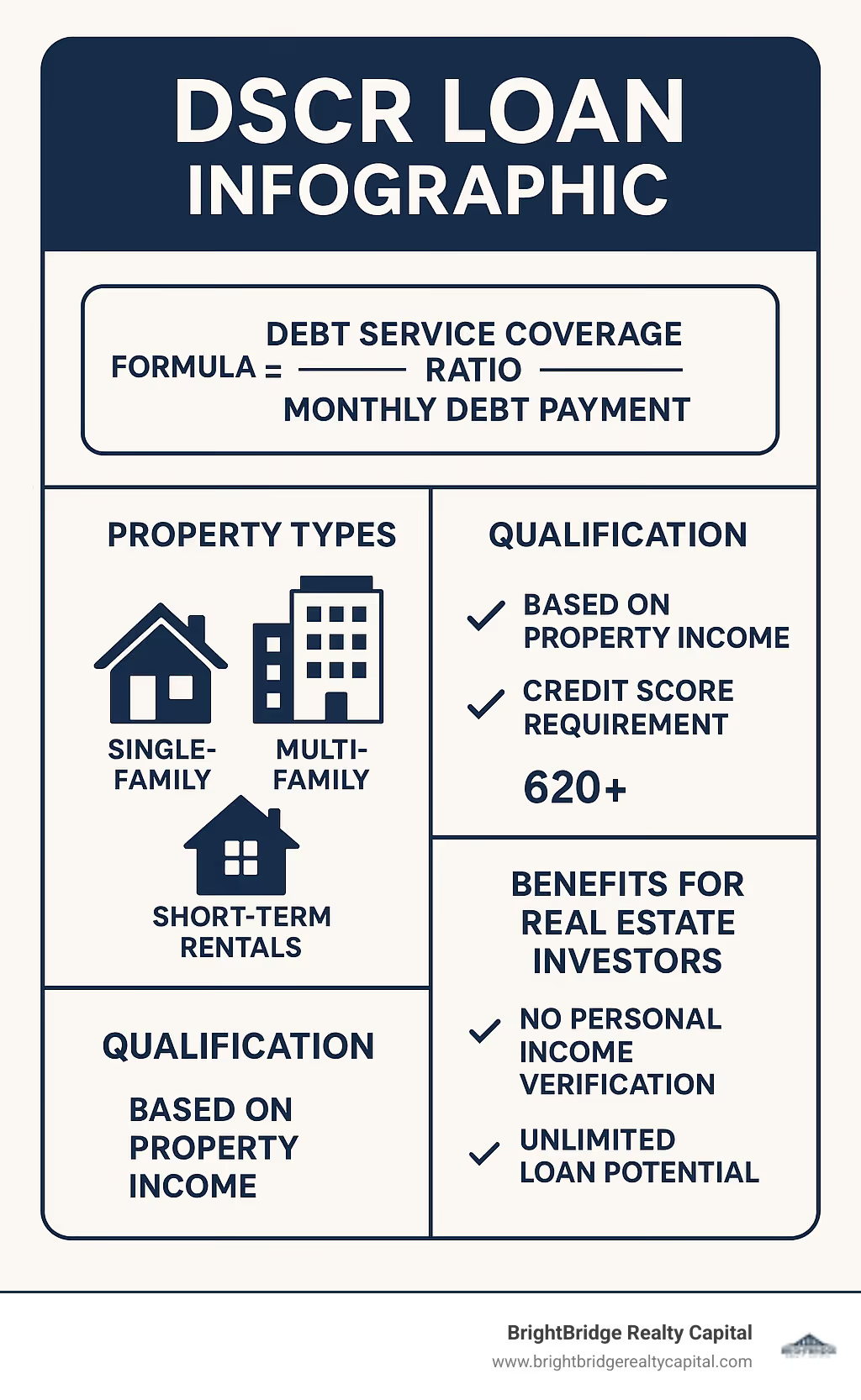

Un Préstamo con ratio de cobertura del servicio de la deuda es un tipo de hipoteca diseñada específicamente para propiedades de inversión que evalúa la elegibilidad en función de los ingresos de la propiedad en lugar de los ingresos personales del prestatario.

Datos breves sobre préstamos DSCR:- Finalidad: Financiar propiedades de alquiler en función del flujo de caja- Calificación: Basado en ingresos de la propiedad, no ingresos personales- Fórmula DSCR: Ingresos mensuales por alquiler ÷ Pago mensual de la deuda- Buen DSCR: 1,25 o más (la propiedad genera un 25% más de ingresos que los costos de la deuda)- Requisito de crédito: Normalmente 620+ puntuación- Pago inicial: Generalmente 20-30%- Tipos de propiedad: Alquileres unifamiliares, multifamiliares y de corta duración

Si es un inversionista en bienes raíces y busca hacer crecer su cartera rápidamente sin la molestia de la verificación de ingresos tradicional, los préstamos DSCR podrían ser su respuesta. Estos préstamos se centran en lo que realmente importa en la financiación de propiedades de inversión: si los ingresos por alquiler de la propiedad pueden cubrir los pagos de su deuda.

A diferencia de las hipotecas convencionales que examinan sus ingresos personales a través de declaraciones de impuestos y formularios W-2, los préstamos DSCR analizan principalmente la capacidad de la propiedad para generar ingresos. Esto los hace perfectos para inversores que puedan mostrar ingresos limitados en sus declaraciones de impuestos debido a cancelaciones o que quieran ampliar su cartera más allá de los límites de préstamos convencionales.

"Los préstamos DSCR representaron aproximadamente la mitad de los 201.000 préstamos no QM calificados por S&P Global entre 2018 y febrero de 2023", lo que demuestra cuán populares se han vuelto entre los inversores inteligentes.

La belleza de estos préstamos es su simplicidad: si su propiedad genera suficientes ingresos por alquiler para cubrir el pago de la hipoteca (más impuestos y seguro), puede calificar, a menudo con un potencial de préstamo ilimitado para su cartera en crecimiento.

Préstamo con ratio de cobertura del servicio de la deuda lectura útil:- préstamos inmobiliarios comerciales- financiación de propiedades de alquiler- préstamos de promoción inmobiliaria

Índice de cobertura del servicio de la deuda Préstamo 101

Un Préstamo con ratio de cobertura del servicio de la deuda es el arma secreta del inversor inmobiliario. A diferencia de las hipotecas tradicionales que examinan sus finanzas personales, estos préstamos hipotecarios no calificados (Non-QM) se centran en lo que realmente importa: la capacidad de su propiedad para generar ingresos.

Piense en un préstamo DSCR como el informe financiero de su propiedad. Si los ingresos por alquiler cubren fácilmente el pago de la hipoteca, está en su mejor momento, incluso si sus declaraciones de impuestos personales muestran ingresos mínimos debido a cancelaciones y deducciones. Es por eso que los inversionistas a menudo los llaman "préstamos de flujo de efectivo para inversionistas": se trata de que la propiedad se pague por sí sola.

La belleza reside en la simplicidad: si su propiedad genera suficiente dinero para cubrir los pagos de su deuda con un cómodo colchón, los prestamistas ven menos riesgos. Puede ampliar su cartera en función del rendimiento de la propiedad en lugar de las limitaciones de ingresos personales. ¡Todos ganan!

Cómo se comparan los préstamos DSCR con las hipotecas convencionales

CaracterísticaPréstamo DSCRHipoteca ConvencionalBase de calificaciónRentas de la propiedadIngresos personales del prestatarioDocumentación de ingresosIngresos por alquileres/arrendamientosFormularios W-2, declaraciones de impuestos, recibos de sueldoRelación deuda-ingresosNo consideradoEstrictamente limitado (normalmente entre 43 y 45 %)Requisito de puntuación crediticiaNormalmente 620+Normalmente 640+ para mejores condicionesPago inicial20-40%Tan solo el 3 % para la residencia principalTipos de propiedadPropiedades de inversión únicamentePrimaria, secundaria, inversiónNúmero de propiedadesIlimitadoLimitado por directrices convencionalesCronograma de cierreA menudo más rápido (1-2 semanas)Normalmente entre 30 y 45 díasSanciones por pago anticipadoComún (1-5 años)Raro en préstamos convencionales

Como señala sabiamente Alka Sood de BDC Advisory Services: "El índice de cobertura del servicio de la deuda es un indicador básico de la salud financiera de su empresa y uno con el que todos los empresarios deberían estar familiarizados". Para los inversores inmobiliarios, este ratio no es sólo un número: es la base del crecimiento y la estabilidad futuros de su cartera.

¿Quieres profundizar más? Mira el Relación de cobertura del servicio de la deuda en Investopedia para más detalles técnicos.

¿Cómo funciona un préstamo con índice de cobertura del servicio de la deuda?

El Préstamo con ratio de cobertura del servicio de la deuda opera según un principio sorprendentemente sencillo: ¿la propiedad genera suficiente efectivo para pagar sus cuentas?

Esto es lo que sucede detrás de escena: su prestamista toma los ingresos por alquiler de la propiedad y los divide por el pago mensual total de la deuda (principal, intereses, impuestos, seguro y cualquier tarifa de HOA). Ese es tu DSCR.

Por ejemplo, si su alquiler genera $2000 mensuales y el pago total de la deuda es $1600, su DSCR es 1,25 ($2000 ÷ $1600 = 1,25). Esto significa que su propiedad genera un 25 % más de ingresos de los necesarios para sus obligaciones de deuda, un colchón saludable que hace sonreír a los prestamistas.

La magia de los préstamos DSCR es lo que no requieren. No es necesario desenterrar años de declaraciones de impuestos ni explicar situaciones complejas de ingresos. El desempeño de su propiedad ocupa un lugar central, no su historia financiera personal. Esto hace que los préstamos DSCR sean perfectos para inversores autónomos o aquellos con múltiples amortizaciones que, de otro modo, podrían limitar su poder de endeudamiento.

¿Qué hace que un préstamo con índice de cobertura del servicio de la deuda sea bueno?

Un fuerte Préstamo con ratio de cobertura del servicio de la deuda normalmente comienza en 1,25 o más. Esto significa que su propiedad genera al menos un 25% más de ingresos de los necesarios para cubrir su deuda, creando un colchón de seguridad vital para esos inevitables obstáculos en el camino.

Piense en este colchón como su póliza de seguro financiero. Cuando un inquilino se muda inesperadamente o el calentador de agua decide dejarlo, ese 25% adicional puede marcar la diferencia entre una inversión sin estrés y un ataque de pánico a medianoche.

La mayoría de los prestamistas establecen sus requisitos mínimos de DSCR entre 1,20 y 1,25, aunque BrightBridge Realty Capital puede ofrecer opciones más flexibles para prestatarios fuertes o propiedades con un claro potencial de crecimiento.

Cuanto mayor sea su DSCR, más favorables podrán ser las condiciones de su préstamo. Las propiedades que cuentan con un DSCR de 1,5 o superior a menudo califican para tasas de interés más bajas, requisitos de pago inicial reducidos y condiciones generales más favorables. Como lo expresa un inversionista experimentado: "Una propiedad con un DSCR de exactamente 1,0 está caminando sobre la cuerda floja: una desocupación o una reparación inesperada podría llevarlo a territorio de flujo de caja negativo".

Préstamo con índice de cobertura del servicio de la deuda frente a otras opciones que no son QM

Mientras préstamos con ratio de cobertura del servicio de la deuda se han convertido en los favoritos del financiamiento de propiedades de inversión, no son la única opción disponible que no es QM. Así es como se comparan con la competencia:

Préstamos con extractos bancarios Todavía concéntrate en ti, no en tu propiedad. Utilizan sus depósitos bancarios personales o comerciales para verificar los ingresos en lugar de las declaraciones de impuestos, pero a diferencia de los préstamos DSCR, todavía se preocupan principalmente por su situación financiera personal.

Préstamos ITIN atiende a prestatarios sin números de Seguro Social que utilizan números de identificación de contribuyente individual en su lugar. Por lo general, vienen con tasas de interés y requisitos de pago inicial más altos en comparación con los préstamos DSCR.

Préstamos de dinero fuerte son los veloces de la financiación inmobiliaria: rápidos pero caros. Estos préstamos a corto plazo basados en activos funcionan para proyectos de reparación y conversión, pero conllevan tasas de interés más altas que los préstamos DSCR, lo que los hace menos adecuados para tenencias de alquiler a largo plazo.

Préstamos puente Proporcionar financiación temporal hasta que se pueda conseguir financiación permanente. Ofrecen flexibilidad pero a tasas superiores en comparación con los préstamos DSCR.

Qué hace Préstamos DSCR Lo que brilla en esta línea es su enfoque láser en el desempeño de la propiedad en lugar de las calificaciones del prestatario. Para los inversores que crean una cartera de alquileres para obtener riqueza a largo plazo, ofrecen el equilibrio perfecto entre accesibilidad, tasas competitivas y escalabilidad, lo que les permite crecer más allá de las limitaciones del financiamiento convencional.

Elegibilidad, tipos de propiedad y requisitos

Poniendo tus manos en un Préstamo con ratio de cobertura del servicio de la deuda No es tan complicado como podría parecer. Aquí en BrightBridge Realty Capital, hemos simplificado el proceso para ayudarlo (sí, usted) a acceder a la financiación que necesita sin obstáculos innecesarios.

La mayoría de los inversores califican con un puntaje de crédito de 620 o superior, aunque nuestro prestatario promedio se ubica cómodamente en 732. Por lo general, deberá traer 20-40% a la mesa como pago inicial, y mejores números de DSCR podrían reducir ese requisito. La propiedad en sí debe valer al menos 75.000 dólares y, naturalmente, generar ingresos por alquiler. Buscamos un DSCR de al menos 1,0, aunque 1.25+ le brindará la más cálida bienvenida y los mejores términos. Y no se olvide de mantener algo de efectivo en reserva (normalmente entre 6 y 12 meses de pagos de la hipoteca).

¿Qué se puede financiar con un préstamo DSCR? ¡Prácticamente cualquier propiedad de inversión residencial que se te ocurra! Viviendas unifamiliares son el pan y la mantequilla, pero 2-4 propiedades unitarias funciona muy bien también. Condominios, casas adosadas e incluso alquileres a corto plazo como sus propiedades de Airbnb o VRBO califican. ¿Pensando en grande? Pequeño edificios multifamiliares de hasta 8 unidades y ciertos propiedades de uso mixto con componentes residenciales también son un juego limpio.

¿Una de mis cosas favoritas de los préstamos DSCR? No hay límite en la cantidad de propiedades que puede financiar. A diferencia de los préstamos convencionales que se extienden a 10 propiedades financiadas, los préstamos DSCR le permiten construir su imperio inmobiliario sin límites arbitrarios. Es por eso que tantos creadores de carteras se cruzan en nuestro camino cuando alcanzan ese techo convencional.

¿Quién puede calificar?

Si recién está incursionando en la inversión inmobiliaria, tengo buenas noticias. Inversores primerizos absolutamente puedo calificar para préstamos con ratio de cobertura del servicio de la deuda—¡No se requiere experiencia como propietario! Puede aprovechar los ingresos de alquiler proyectados en lugar de buscar documentos de ingresos personales, lo que hace que su entrada en la inversión inmobiliaria sea mucho más sencilla.

Para aquellos de ustedes que ya tienen algunas propiedades en su haber, los préstamos DSCR suelen ser la clave para el crecimiento. Propietarios experimentados frecuentemente alcanzan límites con el financiamiento convencional, y ahí es donde brillan estos préstamos. No existe un límite arbitrario que diga "10 propiedades y listo", lo que le permite seguir expandiéndose a medida que surjan oportunidades.

¿Administra sus inversiones a través de una LLC o LLP? Movimiento inteligente, y sí, entidades comerciales puede pedir prestado utilizando préstamos DSCR. Esta configuración ayuda a crear esa separación crucial entre los activos personales y comerciales, reduciendo su responsabilidad personal. Muchos de nuestros clientes aprecian que los préstamos DSCR se puedan obtener a nombre de una LLC, manteniendo sus informes crediticios personales más limpios.

Incluso si no es ciudadano estadounidense, aún puede calificar. Ciudadanos extranjeros puede acceder a préstamos DSCR con algunos requisitos adicionales, abriendo la puerta a inversores internacionales que buscan ingresar al mercado inmobiliario estadounidense.

Lista de verificación de elegibilidad de propiedad

Antes de adentrarse demasiado en el proceso de solicitud de un Préstamo con ratio de cobertura del servicio de la deuda, asegurémonos de que su propiedad marque todas las casillas correctas:

Primero, la ubicación importa. Su propiedad debe estar en algún lugar donde opere su prestamista; afortunadamente, BrightBridge Realty Capital ofrece cobertura a nivel nacional, por lo que eso rara vez es un problema para nuestros clientes.

La propiedad debe estar en condición de alquiler sin grandes problemas de mantenimiento al acecho. No estamos diciendo que deba ser perfecto, pero los inquilinos deberían poder mudarse sin necesidad de hacer mucho trabajo.

Para valor de tasación, la mayoría de los prestamistas buscan propiedades con un valor de al menos entre $ 75 000 y $ 100 000, aunque esto varía. Y, por supuesto, deberá demostrar el real o proyectado. ingresos por alquiler a través de arrendamientos, análisis de alquileres de mercado o alquileres comparables en el área.

Los préstamos DSCR son específicamente para propiedades de inversión—No se puede vivir en una propiedad financiada de esta manera. Y, por supuesto, la propiedad debe estar correctamente zonificado para el uso previsto, ya sea residencial o de uso mixto.

Si está considerando un alquiler a corto plazo, necesitaremos un poco más de documentación para verificar el potencial de ingresos. Esto podría incluir datos de alquiler comparables o desempeño histórico si la propiedad ya ha estado operando como alquiler vacacional.

Principales requisitos de suscripción

Cuando analizamos su solicitud para un Préstamo con ratio de cobertura del servicio de la deuda, nos centramos en cuatro áreas clave:

El Umbral de DSCR es la estrella del espectáculo. La mayoría de los prestamistas, incluidos nosotros, quieren ver un mínimo de 1,0, lo que significa que su propiedad genera al menos ingresos suficientes para cubrir sus obligaciones de deuda. Dicho esto, un DSCR de 1,25 o superior normalmente le ofrecerá mejores condiciones. Para prestatarios particularmente fuertes, a veces financiamos propiedades con DSCR tan bajo como 0,75, aunque necesitará un pago inicial mayor para equilibrar la balanza.

El siguiente es el límite de relación préstamo-valor. Los préstamos DSCR generalmente tienen un límite máximo del 80% LTV, lo que significa que necesitará al menos un 20% de pago inicial. Si su propiedad tiene un índice DSCR más bajo, podríamos solicitarle un pago inicial del 25 al 40 % para compensar el mayor riesgo.

Tu puntuación de crédito También juega un papel importante, ya que los términos mejoran en los niveles más altos. Si bien 620 suele ser nuestro mínimo, los beneficios reales se manifiestan en niveles más altos: - Las puntuaciones de 620-659 lo permitirán ingresar, pero espere tasas más altas y un pago inicial mayor. - En 660-699, verá términos notablemente mejorados. - Llegue a 700+ y accederá a nuestras mejores tarifas y términos disponibles. - Los clientes Premium en 740+ disfrutan de la máxima flexibilidad y nuestros precios más competitivos

Finalmente, miramos reservas. Por lo general, queremos ver entre 6 y 12 meses de pagos de la hipoteca (incluido el capital, los intereses, los impuestos, el seguro y las tarifas de la Asociación de propietarios) en reservas después del cierre. Estas reservas son su red de seguridad durante posibles vacantes o cuando surgen gastos inesperados.

En BrightBridge Realty Capital, no creemos en soluciones únicas. Trabajamos con cada inversionista para encontrar el equilibrio perfecto entre el pago inicial, la tasa y los términos según las características únicas de su propiedad y sus objetivos de inversión. Después de todo, la inversión en bienes raíces es personal; su financiamiento también debería serlo.

Calculando y optimizando su DSCR

Seamos realistas: puede que los números no sean lo que a todos les guste, pero entender tu ratio de cobertura del servicio de la deuda puede hacer o deshacer el financiamiento de su propiedad de inversión. ¿La buena noticia? En realidad, es bastante sencillo una vez que lo analizas.

En esencia, la fórmula DSCR se ve así:

DSCR = Ingreso operativo neto (NOI) ÷ Servicio anual de la deuda

Piense en el NOI como el dinero que su propiedad realmente pone en su bolsillo cada año después de pagar todos los gastos (excepto la hipoteca). Esto incluye sus ingresos por alquiler menos cosas como tarifas de administración de la propiedad, costos de mantenimiento, impuestos, seguros y un colchón para esos inevitables períodos vacantes.

Su Servicio Anual de Deuda es simplemente todo el dinero que necesita para pagar el préstamo cada año: capital, intereses, impuestos, seguro y esas molestas tarifas de la Asociación de Propietarios, si su propiedad las tiene.

Aquí hay un ejemplo del mundo real: digamos que su alquiler le genera $24,000 al año y gasta alrededor de $5,000 en gastos operativos. Eso le da un NOI de $19,000. Si sus pagos anuales de deuda suman $15,200, su cálculo de DSCR se verá así:

$19.000 ÷ $15.200 = 1,25

Esto significa que su propiedad genera un 25 % más de ingresos de los necesarios para cubrir su deuda, un colchón saludable que a la mayoría de los prestamistas les encanta ver.

Algunos prestamistas también consideran lo que se llama "DSCR global", que considera toda su cartera en lugar de solo una propiedad. Esto puede ser un salvavidas si algunas de sus propiedades son superestrellas del flujo de efectivo mientras que otras simplemente se las arreglan.

Cálculo del DSCR paso a paso

Permítame explicarle cómo calcular el DSCR para una propiedad de inversión típica:

Paso 1: Calcular el ingreso bruto por alquilerSu propiedad se alquila por $2,000 mensuales, por lo que anualmente son $24,000.

Paso 2: Reste los gastos operativosLa administración de la propiedad se lleva el 8% ($1,920), el mantenimiento cuesta alrededor del 5% ($1,200), los impuestos a la propiedad son $2,400 y el seguro cuesta $800. Sumando estos, sus gastos totales ascienden a $6,320.

Paso 3: Calcular el ingreso operativo neto (NOI)Tome su ingreso bruto ($24,000) y reste esos gastos ($6,320), lo que le da un NOI de $17,680.

Paso 4: Calcular el servicio anual de la deudaEn un préstamo de $200.000 al 6,5% durante 30 años, sus pagos anuales de capital e intereses serían de $15.156. (Ya hemos contado los impuestos y los seguros en nuestros gastos).

Paso 5: Calcular DSCRAhora divida su NOI por el servicio de su deuda: $17,680 ÷ $15,156 = 1.17

Con un DSCR de 1,17, esta propiedad genera un 17% más de ingresos de los necesarios para pagar su deuda. Está por encima del umbral mínimo de 1,0, pero no llega a la marca dorada de 1,25 que prefieren la mayoría de los prestamistas. Esto podría significar tasas ligeramente más altas o un requisito de pago inicial mayor.

¿Qué se considera una relación DSCR "buena"?

Cuando se trata de préstamos con ratio de cobertura del servicio de la deuda, piense en los valores DSCR como las calificaciones en la escuela:

Un DSCR inferior a 1,0 está fallando: su propiedad no genera lo suficiente para cubrir su deuda. La mayoría de los prestamistas no tocarán esto a menos que usted traiga algo especial a la mesa, como un pago inicial masivo.

Un DSCR de exactamente 1,0 apenas es aceptable: está alcanzando el punto de equilibrio sin margen de error. Una reparación inesperada o un mes libre y estarás en problemas.

Entre 1,0 y 1,24 es como una calificación C: aceptable pero no impresionante. Probablemente pagará tasas más altas y necesitará más dinero inicial.

Un DSCR entre 1,25 y 1,49 es el punto óptimo: esto es lo que la mayoría de los prestamistas quieren ver. Demuestra que tiene un colchón saludable por encima de sus obligaciones de deuda.

Si alcanza entre 1,5 y 1,99, está en territorio del cuadro de honor; espere las mejores tarifas y términos.

¿Y un DSCR de 2.0 o superior? Usted es el mejor estudiante en inversión inmobiliaria: su propiedad genera al menos el doble de lo que se necesita para el servicio de la deuda.

En BrightBridge Realty Capital, entendemos que no todas las propiedades alcanzan la marca perfecta de 1,25 de inmediato. Trabajamos con inversores de todo el espectro DSCR, encontrando soluciones flexibles que tengan sentido para cada situación única.

Cómo mejorar tu DSCR rápidamente

Si sus números DSCR no están exactamente donde los necesita, no se preocupe: hay varias formas de mejorarlos:

Aumente sus ingresos por alquiler llevando los alquileres por debajo del mercado a las tasas actuales. A veces, mejoras simples como instalar una lavadora/secadora o actualizar electrodomésticos pueden justificar alquileres más altos. Busque también fuentes de ingresos creativas: tal vez podría cobrar por el almacenamiento, tarifas por mascotas o estacionamiento.

Reduzca sus gastos operativos buscando mejores tarifas de seguro o apelando altas evaluaciones de impuestos a la propiedad. Las actualizaciones de eficiencia energética pueden costar un poco por adelantado, pero pueden reducir las facturas de servicios públicos en los años venideros. Si administra varias propiedades, intente agrupar servicios para negociar descuentos por volumen.

Refinancie su deuda existente para asegurar una tasa de interés más baja o extender el plazo de su préstamo para reducir los pagos mensuales. A veces, consolidar varios préstamos en uno con mejores condiciones puede marcar una gran diferencia.

Aumente sus tasas de ocupación mejorando su marketing para minimizar los periodos de vacancia. Una nueva capa de pintura o un atractivo exterior mejorado pueden atraer mejores inquilinos dispuestos a pagar más y quedarse más tiempo.

Como me dijo recientemente uno de nuestros inversionistas exitosos: "Aumenté mi DSCR de 1,15 a 1,32 simplemente actualizando los electrodomésticos de la cocina y aumentando el alquiler en $150 por mes. Los electrodomésticos me costaron $1,800, pero se amortizaron solos en menos de un año".

En BrightBridge Realty Capital, nos encanta ayudar a los inversores a identificar estas oportunidades. A veces, los cambios más pequeños pueden marcar la mayor diferencia en su DSCR y en los términos del préstamo para los que califica.

Hoja de ruta de aplicaciones y errores comunes

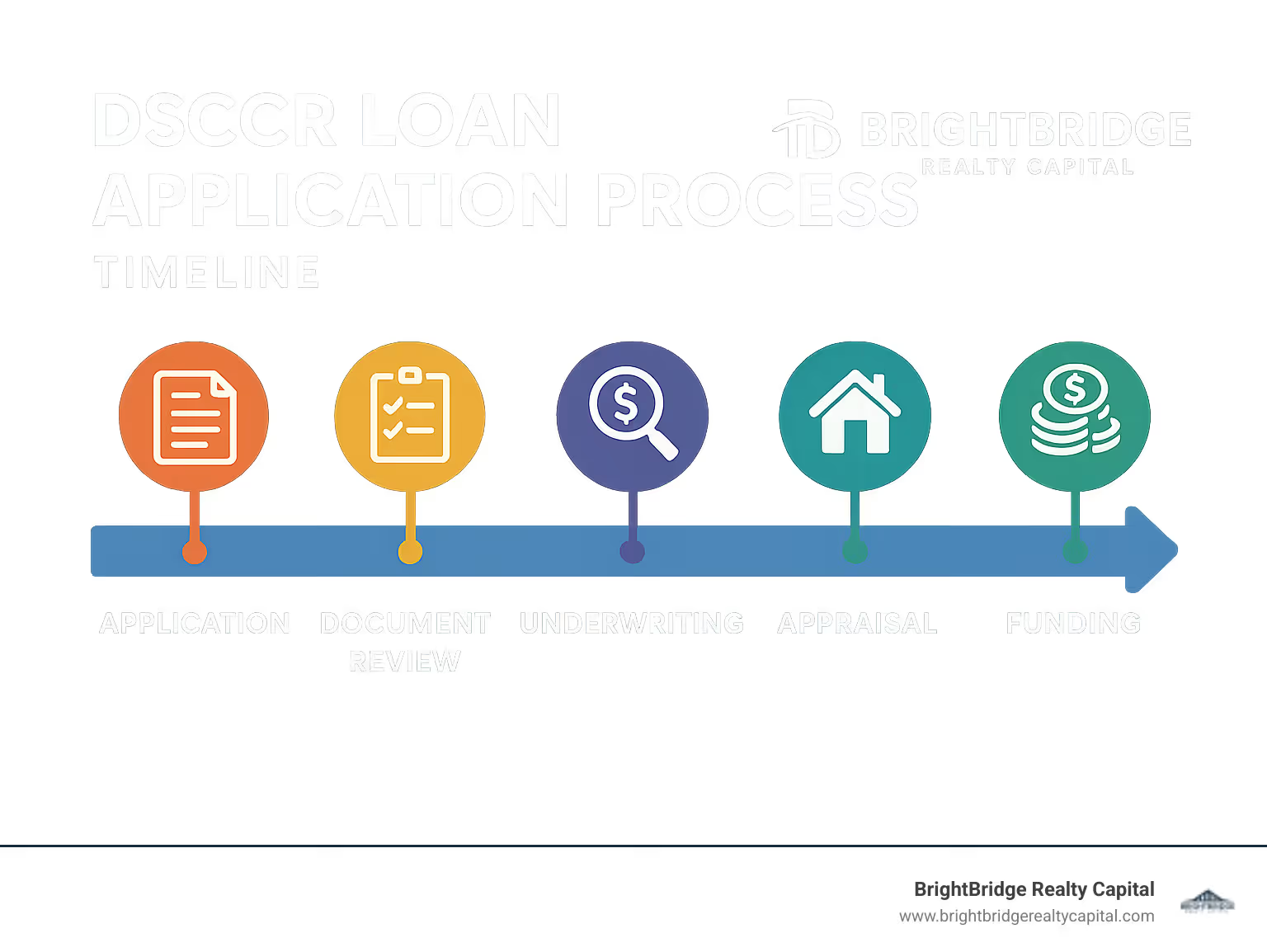

Obteniendo tu Préstamo con ratio de cobertura del servicio de la deuda aprobado no tiene por qué ser un dolor de cabeza. En BrightBridge Realty Capital, hemos eliminado la complejidad que normalmente afecta a las solicitudes de hipotecas. Nuestro proceso simplificado puede llevarlo desde la solicitud hasta la financiación en tan solo una semana, una mejora espectacular con respecto al cronograma de más de un mes al que se enfrentaría con los préstamos convencionales.

Así es como se ve su camino para obtener un préstamo DSCR:

Primero, comenzaremos con una sencilla conversación de precalificación. Compartirá información básica sobre usted y la propiedad, y discutiremos los términos preliminares del préstamo en función de lo que nos diga. Esto le brinda una idea clara de lo que es posible antes de comprometerse con la aplicación completa.

Luego viene la solicitud formal y la cotización de tarifas. Una vez que esté listo para seguir adelante, presentará su solicitud con los documentos de respaldo, fijará su tasa de interés si lo desea y pagará la tasación de la propiedad.

La tasación es un paso crítico en el que un profesional evalúa no solo el valor de la propiedad, sino que también confirma su potencial de ingresos por alquiler y evalúa su condición general. Esto nos ayuda a verificar los números que determinarán su DSCR.

Durante la suscripción, nuestro equipo revisa todo con minuciosidad. Calcularemos y verificaremos su DSCR y finalizaremos los términos del préstamo en función del desempeño de la propiedad como inversión. Debido a que nos centramos en los ingresos de la propiedad en lugar de en sus finanzas personales, este proceso suele ser mucho más rápido que la suscripción de préstamos convencionales.

Finalmente, al momento del cierre, revisará y firmará los documentos de su préstamo, financiará su pago inicial y los costos de cierre, y recibirá los fondos de su préstamo. Todo el proceso fluye mucho mejor de lo que cabría esperar si antes solo ha tratado con prestamistas hipotecarios tradicionales.

Documentación requerida para un préstamo con índice de cobertura del servicio de la deuda

Uno de los aspectos más refrescantes de un Préstamo con ratio de cobertura del servicio de la deuda es el trámite simplificado. A diferencia de los préstamos convencionales que exigen una gran cantidad de registros financieros personales, los préstamos DSCR se centran principalmente en la propiedad misma.

Para la propiedad, deberá proporcionar contratos de arrendamiento vigentes o una lista de alquileres que muestre lo que está cobrando a los inquilinos. También necesitará prueba de seguro, declaraciones de impuestos a la propiedad y documentos de la Asociación de Propietarios, si corresponde. Si está comprando una propiedad nueva, incluya el contrato de compra y si tiene una tasación reciente, eso también es útil. No olvide incluir algunas buenas fotos de la propiedad; nos ayudan a visualizar lo que estamos financiando.

Por parte del prestatario, los requisitos son sorprendentemente simples. Necesitaremos su identificación emitida por el gobierno y, si solicita un préstamo a través de una LLC u otra entidad, la documentación pertinente de la empresa. También deberá mostrar prueba de fondos para su pago inicial y reservas, generalmente a través de un par de meses de extractos bancarios.

Para la verificación de ingresos, nos centramos en el potencial de ingresos de la propiedad, no en sus ingresos personales. Para alquileres existentes, veremos los contratos de arrendamiento vigentes o los recibos de alquiler de 12 meses. Para nuevas compras, necesitaremos un análisis de alquiler del mercado o datos de alquiler comparables. Si está financiando un alquiler a corto plazo, revisaremos datos históricos de rendimiento o análisis de mercado de plataformas como AirDNA.

¿La mejor parte? No necesitará buscar declaraciones de impuestos, formularios W-2, recibos de pago o verificación de empleo. Esta es una gran ventaja si trabaja por cuenta propia o tiene situaciones fiscales complejas que podrían dificultar la financiación convencional.

Cómo los prestamistas deciden el monto del préstamo

Al determinar cuánto prestar sobre su propiedad de inversión, los prestamistas como BrightBridge Realty Capital consideran tres factores principales para su Préstamo con ratio de cobertura del servicio de la deuda.

Primero, analizamos la restricción DSCR. Su propiedad debe generar suficientes ingresos para mantener nuestro DSCR mínimo requerido (normalmente entre 1,0 y 1,25). Trabajamos hacia atrás desde el NOI de su propiedad para calcular el pago de deuda máximo soportable.

Por ejemplo, si su propiedad tiene un NOI anual de $20 000 y requerimos un DSCR mínimo de 1,25: Dividimos $20 000 entre 1,25 para obtener un servicio de deuda anual máximo de $16 000. Esto se traduce en un pago mensual máximo de $1333

En segundo lugar, consideramos el límite de préstamo-valor. El monto de su préstamo no puede exceder el índice LTV máximo, que generalmente es del 70 al 80 % del valor de tasación de la propiedad. Entonces, para una propiedad de $250,000 con un límite de LTV del 80%, el monto máximo de su préstamo sería de $200,000.

En tercer lugar, realizamos pruebas de resistencia para garantizar que su préstamo siga siendo viable incluso en condiciones difíciles. Podríamos analizar el rendimiento del préstamo con aumentos en las tasas de interés, períodos de desocupación (generalmente suponiendo que haya entre un 5% y un 10% de desocupación) o mayores gastos operativos (generalmente entre un 35% y un 50% de los ingresos brutos).

El monto final del préstamo será la menor de estas restricciones. Si su cálculo de DSCR respalda un préstamo de $210 000 pero el límite de LTV lo limita a $200 000, entonces $200 000 es el monto máximo de su préstamo.

En BrightBridge Realty Capital, trabajamos estrechamente con usted para estructurar un préstamo que maximice su potencial de endeudamiento y al mismo tiempo garantice que su inversión mantenga un flujo de efectivo sostenible.

Errores comunes y cómo evitarlos

Incluso los inversores más expertos pueden tropezar al navegar préstamos con ratio de cobertura del servicio de la deuda. Permítanme compartir algunos errores comunes que hemos visto y cómo evitarlos.

Fantasías sobre tasas de vacantes hacer tropezar a muchos inversores. Es tentador suponer que su propiedad se alquilará el 100 % del tiempo, pero eso rara vez es realista. En su lugar, presupuesta entre un 5 y un 10 % de desocupación en alquileres a largo plazo y entre un 25 y un 40 % en alquileres a corto plazo. Este enfoque más conservador mantendrá sus cálculos fundamentados y evitará sorpresas desagradables.

Errores de cálculo del NOI son otro problema frecuente. A veces los inversores se olvidan de incluir todos los gastos operativos al calcular sus ingresos operativos netos. Recuerde tener en cuenta todo: administración de la propiedad, mantenimiento regular, servicios públicos, impuestos, seguros y no olvide reservar fondos para gastos de capital como reemplazo de techos o sistemas HVAC. Como me dijo un inversor experimentado: "El mayor error que veo que cometen los nuevos inversores es subestimar los gastos. Se olvidan de los gastos de capital que deben tenerse en cuenta en el flujo de caja a largo plazo".

Ignorar los requisitos de reserva puede dejarte luchando después del cierre. La mayoría de los prestamistas requieren entre 6 y 12 meses de PITIA en reservas, por lo que debe planificar con anticipación esta importante necesidad de efectivo.

Ceguera de la multa por pago anticipado ha costado a muchos inversores miles de dólares. Asegúrese de comprender la estructura de penalización por pago anticipado de su préstamo (generalmente siguiendo un patrón 3-2-1 o 5-4-3-2-1, donde los números representan el porcentaje de penalización de cada año). Considere estos costos potenciales en su estrategia de salida si pudiera vender o refinanciar dentro del período de penalización.

Comparables de alquiler obsoletos puede sesgar sus proyecciones de ingresos, especialmente en mercados que cambian rápidamente. Utilice siempre los datos de alquiler más recientes disponibles, idealmente de los últimos 3 a 6 meses.

Supervisión del estado de la propiedad es un problema común que puede descarrilar su evaluación. Aborde cualquier mantenimiento diferido antes de la visita del tasador para garantizar que la propiedad cumpla con los requisitos del prestamista y se valore al valor máximo.

Elegir la estructura de préstamo incorrecta puede obstaculizar su estrategia de inversión. Considere su período de tenencia, planes de salida y necesidades de flujo de efectivo al decidir entre opciones de tasa fija, tasa ajustable o solo interés.

En BrightBridge Realty Capital, nuestro equipo experimentado lo guía a través de todo el proceso, ayudándolo a evitar estos errores comunes para que pueda asegurar un financiamiento óptimo para sus propiedades de inversión. Lo hemos visto todo y estamos aquí para asegurarnos de que su experiencia con el préstamo DSCR sea fluida y exitosa.

Conclusión

Préstamos con ratio de cobertura del servicio de la deuda realmente han cambiado el juego para los inversores inmobiliarios. En lugar de enredarse en la verificación de ingresos personales, estos préstamos se centran en lo que realmente importa: ¿puede la propiedad pagarse por sí sola? Este enfoque de dar prioridad a la propiedad elimina las barreras tradicionales y ayuda a los inversores a crear sus carteras de manera más eficiente.

Cuando das un paso atrás y observas por qué los préstamos DSCR se han vuelto tan populares, los beneficios son claros:

No es necesario acreditar sus ingresos personales. Si trabaja por cuenta propia o utiliza estrategias fiscales que reducen sus ingresos declarados, esto es una gran ventaja. El desempeño de la propiedad habla por sí solo.

Puedes seguir creciendo sin límites. A diferencia de los préstamos convencionales que le limitan a 10 propiedades financiadas, los préstamos DSCR le permiten continuar expandiendo su imperio inmobiliario sin restricciones artificiales.

Puede proteger sus activos pidiendo prestado a través de una LLC, creando una separación entre sus finanzas personales y de inversión, algo que muchos inversores experimentados consideran esencial.

El papeleo es más sencillo y los cierres se realizan más rápido. Muchos inversores se sorprenden al saber que pueden pasar de la solicitud a la financiación en tan solo una semana con BrightBridge Realty Capital.

Tiene flexibilidad con los tipos de propiedades, desde casas unifamiliares hasta edificios multifamiliares e incluso esos lucrativos alquileres vacacionales a corto plazo.

En BrightBridge Realty Capital, hemos hecho préstamos con ratio de cobertura del servicio de la deuda nuestra especialidad. Ofrecemos tarifas competitivas sin intermediarios, creando una experiencia fluida para los inversores en todo el país. Nuestro enfoque de préstamos directos significa que las decisiones se toman rápidamente, lo que le ayuda a aprovechar las oportunidades antes de que se escapen.

El éxito de los préstamos DSCR se reduce a comprender la dinámica del flujo de efectivo de su propiedad. Cuando maximiza los ingresos por alquiler, mantiene los gastos bajo control y mantiene un DSCR saludable (idealmente 1,25 o superior), se posiciona para obtener condiciones favorables y un crecimiento sostenible.

Como descubrió Seth, uno de nuestros clientes exitosos: "Usar préstamos DSCR me permitió refinanciar una propiedad de propiedad absoluta y usar ese capital para comprar tres nuevas inversiones, aumentando mi patrimonio neto en más de $600,000 en solo una década".

Ya sea que recién esté comenzando con su primera propiedad de inversión o que ya esté administrando docenas de unidades, préstamos con ratio de cobertura del servicio de la deuda Proporcionar una poderosa herramienta para ayudarle a alcanzar sus objetivos inmobiliarios. Con los cierres rápidos y el enfoque de préstamos directos de BrightBridge Realty Capital, tendrá la agilidad para moverse rápidamente en mercados competitivos.

¿Está listo para ver cómo podría funcionar un préstamo DSCR para su próxima propiedad de inversión? Comuníquese con BrightBridge Realty Capital hoy para explorar nuestras soluciones de financiamiento personalizadas y dar el siguiente paso hacia la construcción de su cartera de bienes raíces. Estamos aquí para ayudarle a dirigir el proceso con claridad y confianza.