No se necesitan desvíos: su guía para préstamos comerciales directos

Summary

Explore préstamos comerciales directos: compare opciones, conozca los beneficios, evite obstáculos y asegure financiamiento rápido para las necesidades de su negocio hoy.

Financiamiento rápido sin intermediarios

Préstamos comerciales directos son préstamos con fines comerciales proporcionados por prestamistas sin intermediarios, que ofrecen cierres más rápidos y, a menudo, mejores tasas. Estos préstamos oscilan entre $100,000 y $50+ millones con plazos de 1 a 30 años y están garantizados por bienes raíces comerciales o activos comerciales.

Datos breves sobre los préstamos comerciales directos:

- Velocidad de financiación: Tan solo 24-48 horas para préstamos puente, 7-10 días para préstamos privados, 30-45 días para préstamos bancarios

- Tasas de interés: Actualmente oscila entre el 3,75% y el 8,5% según el tipo de propiedad, la solidez crediticia y el plazo del préstamo

- LTV máximo: Hasta el 85 % para propiedades estándar, 90 % para propiedades ocupadas por sus propietarios

- Proveedores clave: Bancos comerciales, cooperativas de crédito, inversores de capital privado, empresas de préstamos directos

Cuando el tiempo es oro en la inversión inmobiliaria, esperar semanas para obtener un préstamo tradicional podría significar perder su próxima oportunidad. La vía de préstamo directo elimina intermediarios, reduce el tiempo de procesamiento y entrega financiamiento cuando más lo necesita.

Para inversores con plazos ajustados, mercados en rápida evolución o proyectos complejos que no se ajustan a las directrices bancarias convencionales, los préstamos comerciales directos ofrecen una solución simplificada con términos personalizables y suscripción flexible.

Mi nombre es Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia en estructuración préstamos comerciales directos para inversores inmobiliarios que buscan tiempos de cierre más rápidos y términos más flexibles que los que pueden ofrecer los bancos tradicionales. Mi enfoque combina precisión financiera con visión estratégica para ayudar a los inversores a maximizar las oportunidades en el competitivo mercado actual.

Básico préstamos comerciales directos vocabulario:- bienes raíces con dinero fuerte- financiación de propiedades multifamiliares- capital rápido para bienes raíces

Préstamos comerciales directos 101

Cuando eliminas al intermediario, suceden cosas buenas. Préstamos comerciales directos son exactamente lo que parecen: financiación que llega directamente del prestamista a su empresa, sin que nadie se quede con una parte o ralentice las cosas.

Estos préstamos están garantizados por activos inmobiliarios o comerciales y pueden financiar todo, desde compras de propiedades hasta expansiones comerciales. ¿Qué los hace especiales? A diferencia de los préstamos residenciales convencionales que siguen las estrictas pautas de Fannie Mae, préstamos comerciales directos Puede personalizarse para adaptarse a su situación específica.

Piense en ello como la diferencia entre un traje hecho a medida y uno listo para usar. Ambos te cubrirán, pero uno está hecho específicamente para tus medidas.

CaracterísticaPréstamos DirectosPréstamos intermediadosTiempo de procesamiento7-45 días30-90+ díasIntermediariosNinguno1+ corredoresTarifas adicionalesInferiorMayores (honorarios de corredor)Personalización de préstamosDirecto con quien toma las decisionesFiltrado a través de corredorNegociación de tarifasDirecto con el prestamistaA través de intermediarioControl de cierreMás altoInferior

En qué se diferencian los préstamos comerciales directos de otros tipos de financiación empresarial

Lo que establece préstamos comerciales directos ¿Aparte de otras opciones de financiación? Para empezar, están diseñados específicamente para necesidades comerciales específicas en lugar de financiación general.

Si bien su tarjeta de crédito comercial puede ayudarlo a cubrir los suministros de oficina, una préstamo comercial directo está diseñado para mudanzas importantes: comprar ese almacén, construir una nueva instalación o adquirir equipos que transformarán sus operaciones.

Estos préstamos casi siempre están garantizados por algo tangible: su propiedad, equipo o inventario sirve como garantía, lo que generalmente permite montos de préstamo más grandes (desde $100 000 hasta $50 millones o más) y plazos de pago más largos (de 1 a 30 años).

Cuando los prestamistas revisan su solicitud, miran más allá de los puntajes crediticios. Están evaluando el potencial de ingresos de su propiedad, su índice de cobertura del servicio de la deuda (DSCR) y los índices préstamo-valor (LTV) para determinar si usted es una buena opción. Este proceso de suscripción especializado significa que estos préstamos funcionan incluso cuando el financiamiento tradicional no funciona.

Proveedores clave de préstamos comerciales directos

¿Quién está listo para financiar su próximo gran paso? Varios tipos de instituciones ofrecen préstamos comerciales directos, cada uno con su propio punto óptimo:

Bancos comerciales como Chase y Bank of America ofrecen las tasas más competitivas, pero también son los más exigentes en cuanto a con quién trabajarán. Por lo general, prefieren empresas establecidas con crédito estelar y finanzas sólidas.

Cooperativas de crédito han ido ganando terreno en los préstamos comerciales, capturando alrededor del 6% del mercado en los últimos años. A menudo ofrecen un servicio más personalizado que los grandes bancos y tarifas competitivas para sus miembros.

Inversores de capital privado aportar flexibilidad a la mesa. Pueden financiar préstamos desde 1 millón de dólares hasta 50 millones de dólares o más, a menudo con aprobaciones más rápidas que los bancos tradicionales. Pagará un poco más en intereses, pero a cambio obtendrá velocidad y flexibilidad.

Empresas de préstamos directos han financiado más de 75.000 empresas en todo el país con más de $4.5 mil millones, centrándose en plazos de entrega rápidos en lugar de tasas bajísimas. Cuando llega la oportunidad, estos prestamistas lo ayudan a abrir la puerta rápidamente.

Compañías de seguros de vida son la opción premium para propiedades prime. Ofrecen tasas fijas extremadamente competitivas, pero generalmente solo para propiedades de alta calidad con montos de préstamo a partir de $5 millones y LTV inferiores al 60%.

En BrightBridge Realty Capital, hemos establecido relaciones con prestamistas directos de todo este espectro, lo que nos permite satisfacer sus necesidades específicas con la fuente de financiamiento adecuada, ya sea que necesite la tasa más baja posible o financiamiento para la próxima semana.

Principales tipos y casos de uso de préstamos comerciales directos

¿Alguna vez se preguntó qué tipo de opciones de financiamiento están disponibles cuando esté listo para expandir su negocio o invertir en una propiedad? Préstamos comerciales directos Vienen en muchos formatos, cada uno diseñado teniendo en cuenta situaciones comerciales específicas. Exploremos estas opciones juntos para que pueda encontrar la opción perfecta para sus necesidades.

Préstamos directos para bienes raíces comerciales

En lo que respecta a la financiación inmobiliaria, préstamos comerciales directos ofrecen varios caminos hacia el éxito.

Imagine que ha encontrado un edificio de oficinas estable que genera ingresos: un préstamo permanente Sería tu opción preferida aquí. Estos préstamos suelen tener una duración de entre 5 y 30 años, con tasas fijas que cubren los primeros 3 a 15 años y una amortización que se extiende a lo largo de 15 a 30 años. Son perfectos para viajes largos.

¿Listo para comprar ese centro comercial al que le has echado el ojo? Préstamos para adquisiciones están diseñados específicamente para la compra de propiedades comerciales. Por lo general, cubren hasta el 75-85 % del valor de la propiedad y, si usted mismo ocupará el edificio, podría calificar para una financiación de hasta el 90 %.

Para aquellos con visión y ambición de construir desde cero, préstamos para la construcción proporcionar la financiación necesaria para el desarrollo o renovaciones importantes. Durante la construcción, normalmente solo pagará intereses y los fondos se liberarán a medida que alcance los hitos del proyecto, lo que mantendrá su flujo de efectivo manejable mientras construye.

¿Ya posee una propiedad pero quiere mejores condiciones? Refinanciar préstamos le permite reemplazar la deuda existente, lo que podría reducir sus pagos, acceder a capital o extender la fecha de vencimiento de su préstamo. Las refinanciaciones con retiro de efectivo generalmente vienen con plazos fijos de 5 años y cronogramas de amortización de 30 años.

Nuestra investigación muestra que los bancos comerciales ofrecen préstamos inmobiliarios que van desde modestos proyectos de 100.000 dólares hasta desarrollos de 300 millones de dólares. Para necesidades de rango medio, programas como Freddie Mac Small Balance Loans cubren montos desde $1 millón hasta $7,5 millones.

Préstamos directos basados en equipos y activos

Más allá del sector inmobiliario, préstamos comerciales directos puede ayudarle a aprovechar los activos de su negocio para impulsar el crecimiento.

¿Necesita maquinaria o vehículos nuevos? Préstamo de equipos son personalizados para que coincidan con la vida útil de lo que estás comprando. ¿La mejor parte? Por lo general, requieren pagos iniciales mínimos, lo que le ayuda a preservar su valioso capital de trabajo mientras mejora sus capacidades.

¿Negocios estacionales con desafíos de inventario? Financiación de inventarios utiliza sus existencias existentes como garantía para financiar compras adicionales u otras necesidades comerciales, ayudándole a gestionar esas temporadas ocupadas sin problemas de flujo de caja.

¿Esperando los pagos de los clientes? Financiación de cuentas por cobrar aprovecha sus facturas pendientes como garantía, proporcionando efectivo inmediato contra pagos futuros. Es como recibir un pago hoy por un trabajo que ya completó.

Para empresas que necesitan transporte aéreo, préstamos para aviación comercial Ofrecemos financiación especializada para la compra de aviones, ya sea que necesite un pequeño avión de pistón, un turbohélice, un jet o un helicóptero.

Préstamos comerciales puente y directos a corto plazo

A veces necesitas una solución temporal para llegar del punto A al punto B; ahí es donde los préstamos puente resultan útiles.

¿Encontró la propiedad perfecta pero necesita tiempo para conseguir financiación permanente? Préstamos puente para adquisiciones proporcionar financiación rápida para asegurar la propiedad, que normalmente dura entre 6 y 24 meses, tiempo suficiente para poner los patos en fila.

¿Tienes un diamante en bruto? Reposicionamiento de préstamos Ofrecemos financiamiento a corto plazo para proyectos de valor agregado donde las propiedades necesitan renovación antes de calificar para financiamiento a largo plazo. Son perfectos para el inversor comercial que busca arreglar y voltear.

¿Está lidiando con problemas de vacantes? Préstamos de estabilización ayudar a las propiedades con desafíos de ocupación u otros problemas que deben resolverse antes de obtener financiamiento tradicional.

La mayoría de los préstamos puente cuentan con estructuras de pago de intereses únicamente con plazos de 1 a 3 años. Si bien tienen tasas de interés más altas (a menudo entre 4,5% y 5,5% sobre LIBOR/SOFR para prestatarios fuertes), sus cierres ultrarrápidos (a veces tan rápidos como de 10 a 14 días) hacen que valga la pena considerarlos cuando el tiempo apremia.

Casos de uso populares para préstamos comerciales directos

La versatilidad de préstamos comerciales directos los hace adecuados para innumerables escenarios comerciales.

Se usan comúnmente para adquisición de propiedad – desde edificios de oficinas hasta centros comerciales, desde naves industriales hasta complejos de apartamentos. Cuando llegue el momento de expansión empresarial, estos préstamos pueden financiar nuevas ubicaciones o mejoras de instalaciones.

¿Ahogándose en múltiples préstamos? Consolidación de deuda le permite combinar varias obligaciones con intereses más altos en un préstamo manejable con mejores condiciones. ¿Necesita efectivo para las operaciones diarias? Capital de trabajo Los préstamos proporcionan fondos para gastos operativos o compras de inventario.

Refinanciación ayuda a reemplazar los préstamos existentes para reducir los pagos o aprovechar el capital, mientras que mejora del inquilino Financiar fondos para renovaciones para atraer o retener inquilinos de calidad. Cuando llega el momento de actualizar equipos o tecnología, estos préstamos también pueden financiar esas inversiones.

Para el inversor oportunista, préstamos comerciales directos puede proporcionar financiación rápida para adquisiciones de propiedades en dificultades, ayudándole a capitalizar las oportunidades de ejecución hipotecaria o subasta antes de que desaparezcan.

Sean cuales sean las necesidades de su empresa, es probable que exista un préstamo comercial directo diseñado para ayudarle a alcanzar sus objetivos con rapidez y flexibilidad.

Elegibilidad, garantía y proceso de solicitud de préstamos comerciales directos

Poniendo tus manos en un préstamo comercial directo no es como solicitar una tarjeta de crédito personal. Hay un método para esta locura, y saber qué buscan los prestamistas puede ahorrarle semanas de idas y venidas (y posiblemente uno o dos dolores de cabeza).

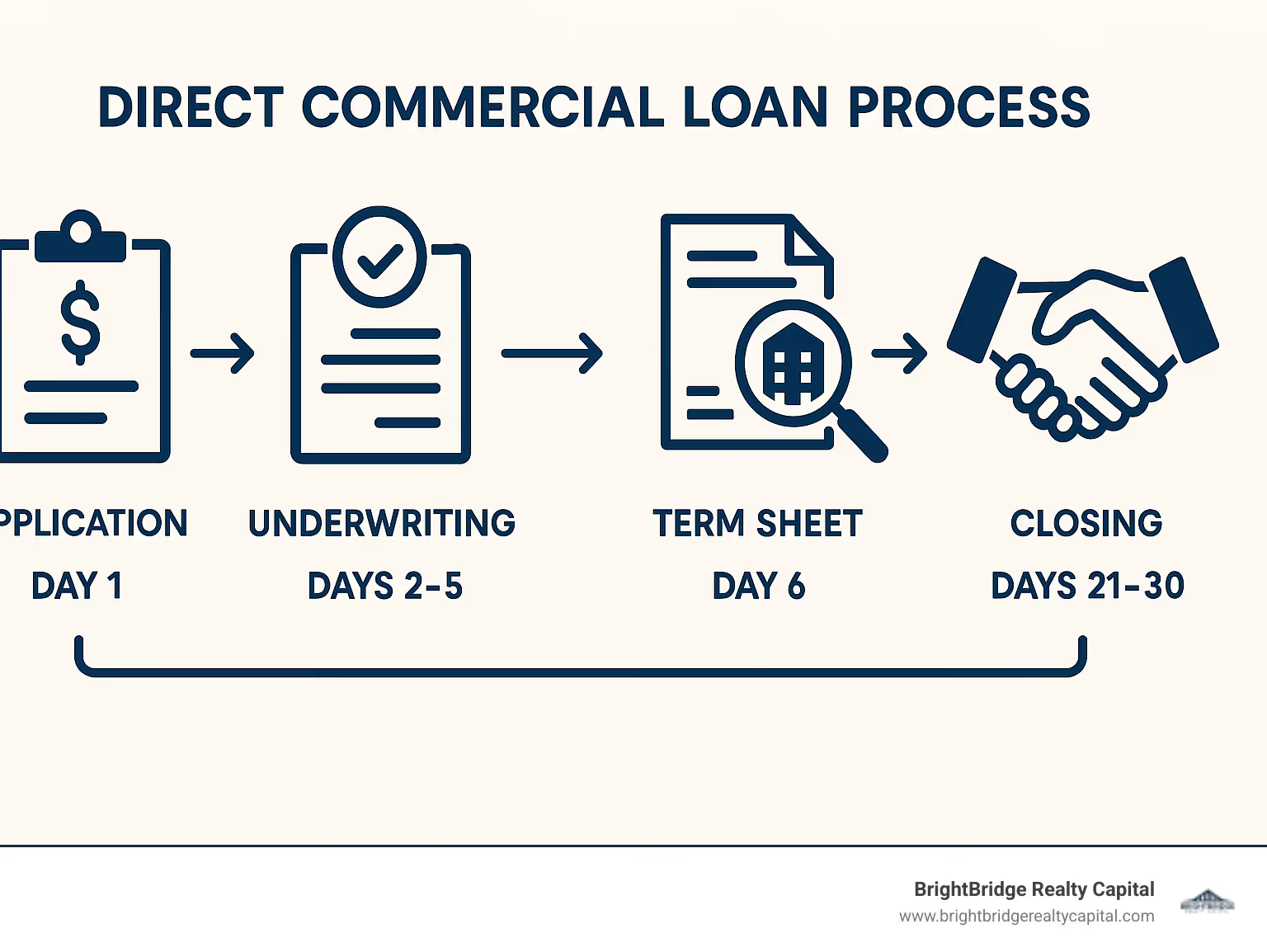

Préstamos comerciales directos: hoja de ruta de solicitud paso a paso

Piensa en el préstamo comercial directo viaje como un viaje por carretera con puntos de control claros:

Primero, tendrá una conversación sincera con su prestamista potencial durante la precalificación. Esta charla informal pero crucial ayuda a determinar si su proyecto tiene éxito antes de sumergirse en el papeleo. El prestamista echará un vistazo rápido a su crédito, los detalles de su propiedad y el desempeño financiero de su negocio.

Una vez que haya pasado esta prueba inicial de olfateo, es hora de hacer las cosas oficiales con una solicitud formal. Aquí es donde deberá resumir la historia de su vida financiera: estados financieros personales y comerciales, declaraciones de impuestos (generalmente de 2 a 3 años), detalles de la propiedad con fotografías y documentos legales que muestren cómo está estructurado su negocio. Para ofertas de propiedades, deberá compartir la lista de alquileres, los estados de cuenta operativos y el contrato de compra si está comprando.

Luego viene la suscripción, donde los prestamistas se arremangan y profundizan en los detalles. Están analizando su puntaje crediticio (generalmente se necesita 650+ para los prestamistas tradicionales), verificando si su propiedad genera suficientes ingresos para cubrir los pagos del préstamo (ese es su DSCR, que debería ser de 1.1x a 1.25x) y calculando cuánto están prestando en comparación con el valor de la propiedad (el índice LTV, generalmente limitado a 65-80% dependiendo del tipo de propiedad). También evaluarán su trayectoria comercial y su experiencia en la industria.

Si logra pasar por la suscripción, recibirá una hoja de términos o una carta de intención que describe el acuerdo propuesto: monto del préstamo, tasa de interés, duración del plazo, tarifas y condiciones especiales. Piense en esto como su compromiso antes del matrimonio.

Sigue la fase de diligencia debida, donde el prestamista verifica todo sobre la propiedad y sus finanzas. Esto incluye solicitar una tasación, una evaluación ambiental, una búsqueda de títulos y posiblemente una verificación financiera adicional.

Después de toda esa verificación y doble verificación, obtendrá la aprobación final (¡crucemos los dedos!), firmará los documentos del préstamo, pagará los costos de cierre y finalmente recibirá su financiamiento. Todo el proceso puede tardar entre 7 y 10 días con prestamistas privados ágiles y entre 30 y 45 días con bancos tradicionales que se mueven, bueno, a la velocidad bancaria.

Garantías reales, personales y lo que realmente quieren los prestamistas

Seamos claros: préstamos comerciales directos Casi siempre requieren algo valioso como seguridad. A los prestamistas no les gusta correr riesgos desnudos.

Bienes raíces es el estándar de oro de la garantía, y los prestamistas generalmente están dispuestos a financiar hasta el 75-85% del valor de tasación (y a veces hasta el 90% para propiedades ocupadas por sus propietarios). Equipamiento empresarial como maquinaria y vehículos también pueden funcionar, normalmente al 70-80% de su valor. Algunos prestamistas incluso aceptarán inventario (al 40-60% del valor) o cuentas por cobrar (70-80% del valor para clientes confiables).

Más allá de la garantía, la mayoría de los prestamistas quieren ver su garantía personal: su promesa de que pagará el préstamo incluso si su empresa no puede hacerlo. Es su red de seguridad, especialmente para empresas más nuevas o préstamos de mayor riesgo.

¿Qué es lo que realmente hace palpitar el corazón de los prestamistas? Fuerte flujo de caja encabeza la lista: quieren que su empresa genere suficiente dinero para realizar pagos de préstamos cómodamente (normalmente con un DSCR de 1,25x o superior). También les encanta ver cómo usted mismo invierte una cantidad significativa de dinero en el trato (15-35% dependiendo del proyecto). Tu experiencia También importa: un historial comprobado en su industria ayuda a los prestamistas a dormir mejor por la noche.

Los prestamistas inteligentes también quieren entender su estrategia de salida – cómo planea liquidar el préstamo en última instancia, ya sea mediante la refinanciación, la venta de la propiedad o mediante operaciones comerciales en curso. Y, naturalmente, prefieren garantía de calidad – activos bien mantenidos en buenas ubicaciones con valor estable o creciente.

¿Qué tan rápido puede obtener financiación?

Cuando se trata de velocidad, no todos los prestamistas usan las mismas zapatillas para correr:

Bancos tradicionales se mueven como tortugas y normalmente tardan entre 30 y 90 días en financiar su préstamo (los préstamos de la SBA pueden tardar incluso más). Cooperativas de crédito no son mucho más rápidos y normalmente necesitan entre 30 y 60 días para cruzar la línea de meta.

Para los demonios de la velocidad, prestamistas privados a menudo puede financiar en 7 a 21 días, y algunos préstamos puente se cierran en tan solo 5 a 10 días. Especializado empresas de préstamos directos A veces puede realizar milagros de financiación en 24 a 48 horas para situaciones urgentes, aunque 1 a 2 semanas es más realista si desea una evaluación exhaustiva.

Varios factores afectan la rapidez con la que puede obtener su dinero. Tener tu documentación lista y organizada puede acelerar dramáticamente las cosas. El complejidad de su propiedad También importa: un simple almacén se moverá más rápido que un edificio de oficinas con múltiples inquilinos y contratos de arrendamiento complicados. Préstamos más grandes naturalmente, se somete a un mayor escrutinio, y el tuyo propio capacidad de respuesta a las solicitudes de los prestamistas pueden reducir días o semanas el cronograma. No te olvides de informes de terceros como tasaciones y evaluaciones ambientales, que pueden agregar tiempo sin importar cuán ansiosos estén todos por cerrar.

En BrightBridge Realty Capital, hemos construido nuestra reputación basándose en la velocidad sin sacrificar la minuciosidad. Nuestro proceso bien engrasado a menudo nos permite cerrar préstamos en una semana para prestatarios preparados con solicitudes sólidas, porque sabemos que en el sector inmobiliario, el tiempo puede serlo todo.

Costos, tasas, ventajas y riesgos de los préstamos comerciales directos

Hablemos de dinero; después de todo, ¡para eso estás aquí! Comprender lo que realmente pagará por un préstamo comercial directo puede ahorrarle miles y ayudarle a evitar sorpresas desagradables en el futuro.

Préstamos comerciales directos: factores de tasa y condiciones típicas

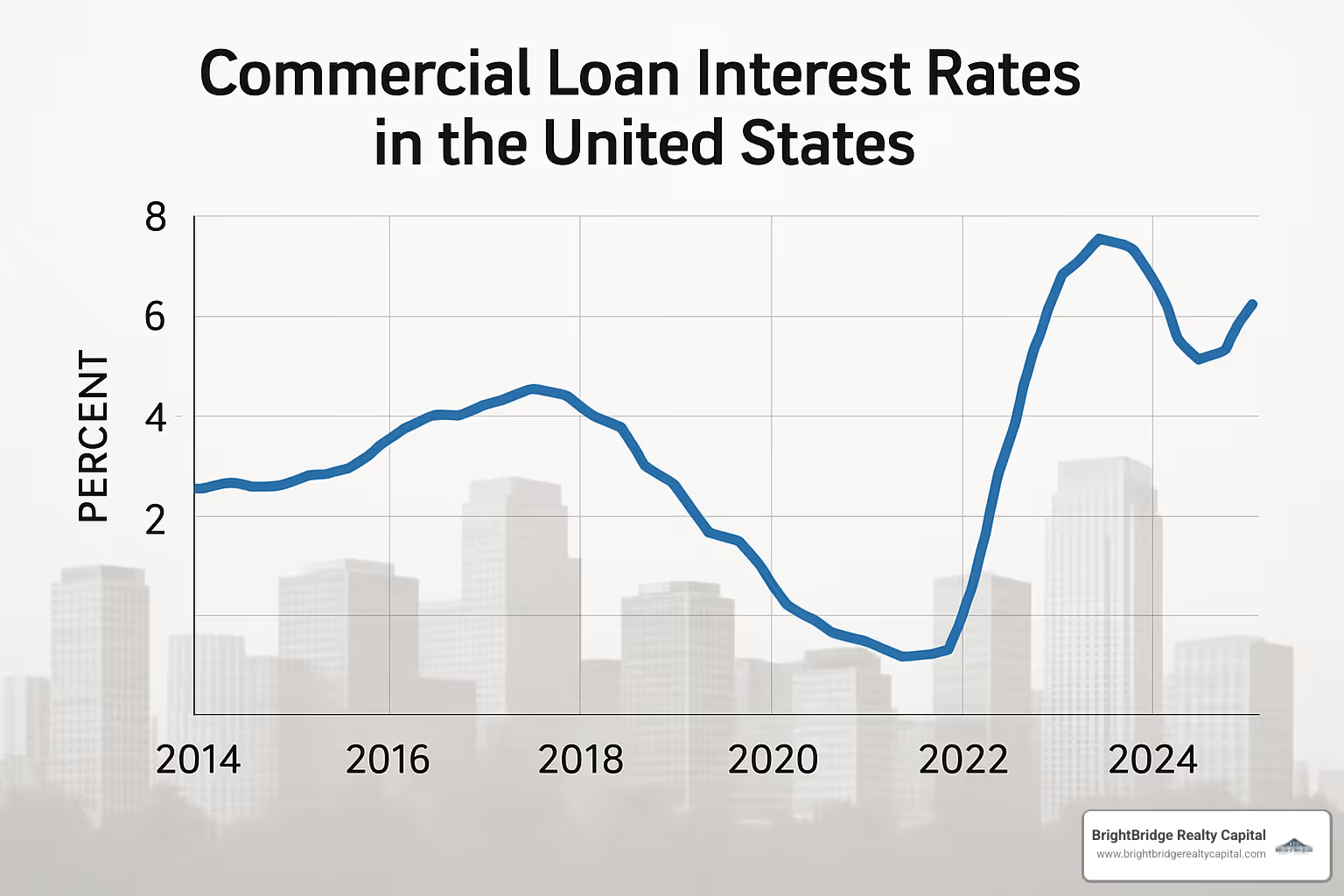

Su tasa de interés no cae del cielo, sino que está influenciada por varios factores clave. La mayoría de los préstamos comerciales actuales tienen un precio basado en SOFR (que reemplazó a LIBOR en 2022), más un margen que refleja su situación específica.

¿Qué impulsa su tarifa? El tipo de propiedad es muy importante: las propiedades multifamiliares e industriales suelen disfrutar de las mejores tarifas, mientras que los hoteles y las propiedades especializadas cuestan más financiar. Su relación préstamo-valor también marca una gran diferencia: manténgala por debajo del 65 % y generalmente obtendrá una mejor tasa.

Su fortaleza financiera personal también juega un papel muy importante. A los prestamistas les encanta ver un crédito sólido, una experiencia sólida y reservas de efectivo saludables. Y no olvide el momento oportuno: los préstamos a corto plazo suelen tener tasas más bajas que las opciones fijas a largo plazo.

A la fecha de nuestra investigación, esto es lo que podría esperar pagar:

Préstamos bancarios permanentes: 3,75% a 4,75%

Préstamos de agencia (Freddie Mac/Fannie Mae): 5,25% a 6,25%

Préstamos puente: 7,00% a 9,00%

Préstamos de dinero fuerte: 8,00% a 13,00%

Pero el interés es sólo una parte del panorama. Esté preparado para las tarifas de originación (normalmente del 0,5 % al 2 %) y posiblemente tarifas de salida en los préstamos puente (del 0,25 % al 1 %). Si su préstamo ofrece extensiones, cada una podría costarle entre un 0,25% y un 0,50%.

Luego están los costos de terceros: las tasaciones pueden costar entre $2,500 y $10,000, las evaluaciones ambientales entre $1,500 y $6,000, más honorarios legales y seguro de título. Y no se olvide de las multas por pago anticipado: muchos préstamos comerciales incluyen disposiciones de mantenimiento del rendimiento o de anulación que pueden resultar bastante costosas si los cancela anticipadamente.

Ventajas de elegir préstamos comerciales directos

¿Por qué ir directo? La velocidad es probablemente la mayor ventaja – préstamos comerciales directos a menudo puede cerrarse en 7 a 10 días, en comparación con los 30 a 90 días de la financiación bancaria tradicional. Cuando aparece una gran oportunidad, ese mes o dos adicionales podrían marcar la diferencia.

Los prestamistas directos también adoptan una visión más holística de su situación. En lugar de aplicar rígidamente una fórmula, considerarán el panorama completo, lo que puede ser especialmente útil si tiene un escenario complicado o un historial crediticio que no es perfecto.

¿Necesita más apalancamiento? Los prestamistas directos suelen ofrecer LTV más altos (hasta 85-90%) en comparación con los bancos tradicionales (generalmente con un límite de 65-75%). También son maestros en estructuras de préstamos creativas, ofreciendo períodos de solo intereses, componentes de financiamiento futuro y otras características personalizadas que podrían satisfacer perfectamente sus necesidades.

Como los prestamistas privados directos no están sujetos a las mismas restricciones regulatorias que los bancos, pueden ser mucho más flexibles sobre lo que aprobarán y cómo lo estructurarán. Plus, working directly with the funding source eliminates communication gaps and allows for more efficient problem-solving when issues arise.

Quizás lo más importante es que los prestamistas directos ofrecen certeza de ejecución. Cuando un prestamista directo dice "sí", generalmente puede contar con él, a diferencia de los préstamos que deben pasar por múltiples comités de aprobación.

Posibles errores y cómo evitarlos

Seamos honestos – préstamos comerciales directos no son perfectos. Por lo general, conllevan tasas de interés y tarifas más altas que la financiación bancaria tradicional. Muchos también tienen plazos más cortos (de 1 a 5 años) con pagos globales, lo que crea un riesgo de refinanciamiento si las condiciones del mercado cambian.

Lamentablemente, no todos los prestamistas operan con integridad. Algunos cobran tarifas excesivas (más del 5% del valor del préstamo) o imponen condiciones innecesariamente duras. Siempre verifique la tasa de porcentaje anual y el calendario de pagos completo antes de firmar cualquier cosa. Esté atento a las tarifas basura, las tasas de interés predeterminadas excesivas o las multas punitivas por pago anticipado ocultas en la letra pequeña.

Algunos prestamistas directos también pueden realizar evaluaciones de propiedad menos exhaustivas para ahorrar tiempo, lo que podría pasar por alto problemas que podrían afectar el valor a largo plazo de su propiedad.

Para protegerse, compare siempre las ofertas de varios prestamistas. Haga que su abogado revise todos los documentos del préstamo antes de firmarlos. Calcule el costo total, incluidas todas las tarifas, y asegúrese de comprender todas las disposiciones predeterminadas. Lo más importante es tener una estrategia de salida clara para los préstamos a corto plazo: saber exactamente cómo refinanciará o pagará cuando llegue el momento.

El Programa de préstamos de saldo pequeño de Freddie Mac ofrece una alternativa confiable para propiedades multifamiliares, con términos estandarizados y precios transparentes, aunque deberá calificar según sus pautas específicas.

La tarifa más baja no siempre es la mejor oferta. A veces, pagar un poco más por velocidad, flexibilidad o mayor apalancamiento tiene mucho sentido comercial. La clave es saber exactamente lo que obtienes (y a qué renuncias) con cada opción.

Comparación de ofertas y elección del préstamo comercial directo adecuado

Comprando lo perfecto préstamo comercial directo Puede tener ganas de comparar manzanas con naranjas. Con tantas opciones disponibles, ¿cómo saber cuál realmente se adapta a sus necesidades? Veamos un enfoque práctico para evaluar sus opciones y encontrar la combinación perfecta.

Matriz de decisión sobre préstamos comerciales directos

Cuando me siento con clientes para revisar sus opciones de préstamo, nos centramos en alinearnos con su situación específica en lugar de simplemente perseguir la tasa más baja. Piense en ello como encontrar la herramienta adecuada para el trabajo, no sólo la más brillante.

Primero, considere el propósito de su préstamo. ¿Estás adquiriendo una nueva propiedad? Un préstamo permanente o de adquisición tiene sentido. ¿Está planeando renovaciones importantes? Un préstamo puente o de construcción satisfará mejor sus necesidades. ¿Quiere sacar dinero en efectivo de una propiedad existente? Querrá explorar opciones de refinanciamiento con condiciones de retiro de efectivo favorables.

Su estrategia de salida es tan importante como su plan de entrada. Si mantiene la propiedad a largo plazo, esos períodos de tasa fija de 7 a 10 años se vuelven increíblemente valiosos, incluso si tienen una tasa ligeramente más alta. ¿Planea vender en 1-3 años? La tasa más alta de un préstamo puente podría en realidad ahorrarle dinero en comparación con las multas por pago anticipado de un préstamo a largo plazo.

Al comparar ofertas, mire más allá de la tasa de interés general. He visto a prestatarios obsesionarse con una diferencia de tasa del 0,25% mientras se pierden $50,000 en tarifas adicionales ocultas en la letra pequeña. Cree una comparación lado a lado que incluya tarifas de originación, tarifas de salida, multas por pago anticipado y reservas requeridas. Es posible que esa "gran tarifa" no parezca tan buena cuando se calcula el costo total.

La relación con el prestamista en sí misma merece una seria consideración. Un prestamista con experiencia en su tipo de propiedad comprenderá sus desafíos y oportunidades únicos. Sabrán qué preguntas hacer y posibles obstáculos que evitar. Además, una relación sólida con un prestamista de cartera (uno que mantiene los préstamos en sus libros) puede generar dividendos cuando necesite flexibilidad en el futuro.

El préstamo perfecto no se trata sólo de las necesidades actuales: se trata de respaldar su estrategia de inversión a largo plazo y, al mismo tiempo, brindar flexibilidad para lo inesperado.

Programas especiales para créditos no perfectos

No todos los inversores en bienes raíces tienen un puntaje de crédito impecable de 800 e ingresos perfectamente documentados, ¡y eso está bien! El préstamo comercial directo El mercado ha evolucionado para atender a prestatarios con perfiles menos que perfectos.

Los programas de extractos bancarios se han vuelto cada vez más populares, especialmente entre empresarios e inversores autónomos. En lugar de sumergirse en declaraciones de impuestos complejas, estos préstamos verifican los ingresos a través de depósitos bancarios de 12 a 24 meses. Por lo general, tienen tasas entre un 0,5% y un 1,5% más altas, pero para muchos inversores, el proceso simplificado bien vale la pena.

Los préstamos DSCR únicamente se centran en lo que realmente importa para las propiedades de inversión: ¿la propiedad genera suficientes ingresos para cubrir los pagos de la deuda? Con estos préstamos, tus ingresos personales se vuelven casi irrelevantes. Siempre que la propiedad mantenga un índice de cobertura del servicio de la deuda de 1,1x a 1,25x, los prestamistas suelen estar dispuestos a trabajar con los prestatarios independientemente de la documentación de ingresos personales.

Para los inversores con problemas crediticios pasados, existen varias opciones que van más allá de ese puntaje crediticio. Estos programas generalmente requieren más participación en el juego: espere pagos iniciales del 25 al 40 % y tasas del 2 al 4 % por encima de los programas estándar. Pero proporcionan un valioso camino de regreso a la inversión inmobiliaria después de reveses financieros.

Los extranjeros suelen tener dificultades con la financiación tradicional, pero especializada préstamo comercial directo Los programas pueden ayudar. Por lo general, requieren pagos iniciales más grandes (30-40%) y tasas ligeramente más altas, pero crean oportunidades que de otro modo no estarían disponibles.

En BrightBridge Realty Capital, hemos desarrollado relaciones con prestamistas que ofrecen programas flexibles para situaciones que no encajan en las cajas convencionales. Regularmente ayudamos a los clientes con eventos crediticios recientes, estructuras de propiedad complejas y propiedades que los prestamistas tradicionales evitan. Nuestro enfoque se centra en encontrar soluciones en lugar de razones para decir no.

La clave es la honestidad acerca de su situación desde el principio. Cuando conozco los posibles desafíos desde el principio, puedo dirigirlo al programa adecuado de inmediato en lugar de perder el tiempo con prestamistas que no serán una buena opción. Un problema crediticio que se revela por adelantado y se explica adecuadamente es mucho menos problemático que uno encontrado durante la suscripción.

En el entorno crediticio actual, es probable que haya un préstamo comercial directo programa que se adapte a su situación; sólo es cuestión de encontrar la combinación adecuada.

Preguntas frecuentes sobre préstamos comerciales directos

¿Qué documentos se requieren para aplicar?

Papeleo: el mal necesario para conseguir tu préstamo comercial directo aprobado. Si bien la pila puede parecer intimidante, estar preparado marca la diferencia.

For property information, you'll need to gather your current rent roll (showing who's paying what), 2-3 years of operating statements (the property's financial report card), some good photos of the property, and your purchase contract if you're buying. ¿Planea renovaciones? Tenga listo ese presupuesto detallado también.

En el aspecto personal, los prestamistas quieren ver su estado financiero (sus activos y pasivos), 2 o 3 años de declaraciones de impuestos personales y comerciales, estados financieros comerciales recientes, un cronograma de sus propiedades inmobiliarias y los documentos legales que muestran cómo está estructurado su negocio.

Algunas situaciones requieren un poco más, como cartas explicativas si su crédito tiene algunos defectos, extractos bancarios de los últimos 3 a 12 meses, prueba de que tiene los fondos para el pago inicial o los documentos de su préstamo existente si está refinanciando.

Cada prestamista tiene sus propios requisitos. Algunos de nuestros programas "lite doc" en BrightBridge Realty Capital requieren un mínimo de papeleo, especialmente para inversores experimentados. Siempre estamos buscando formas de simplificar las cosas y conseguir financiación más rápido.

¿Necesito siempre aval o una garantía personal?

Cuando se trata de préstamos comerciales directos, la garantía prácticamente no es negociable: estos préstamos están garantizados por bienes inmuebles o activos comerciales. Esa es simplemente la naturaleza de la bestia. ¿Garantías personales, sin embargo? Ahí es donde las cosas se ponen interesantes.

La mayoría de los préstamos tradicionales vienen con requisitos de recurso total, lo que significa que usted estará personalmente en peligro si las cosas van mal. Pero el mundo de los préstamos comerciales ofrece más opciones de las que imagina.

Algunos préstamos comerciales directos vienen con garantías limitadas que limitan su responsabilidad personal a un porcentaje del monto del préstamo. Aún mejor, los préstamos sin recurso (normalmente disponibles para préstamos de más de $5 millones en propiedades estables) sólo generan responsabilidad personal en casos de fraude u otras acciones de "chico malo", no simplemente porque el mercado cambió.

Incluso he visto disposiciones de "extinción" de garantías en las que su garantía personal desaparece una vez que la propiedad alcanza ciertos objetivos de rendimiento. ¡Magia!

Los factores que ayudan a reducir los requisitos de garantía incluyen relaciones préstamo-valor más bajas (más piel en el juego), desempeño estable de la propiedad, su historial y patrimonio neto, préstamos más grandes y ciertos tipos de propiedades (las propiedades multifamiliares e industriales son las favoritas de los prestamistas).

¿Qué tamaño puede tener un préstamo comercial directo?

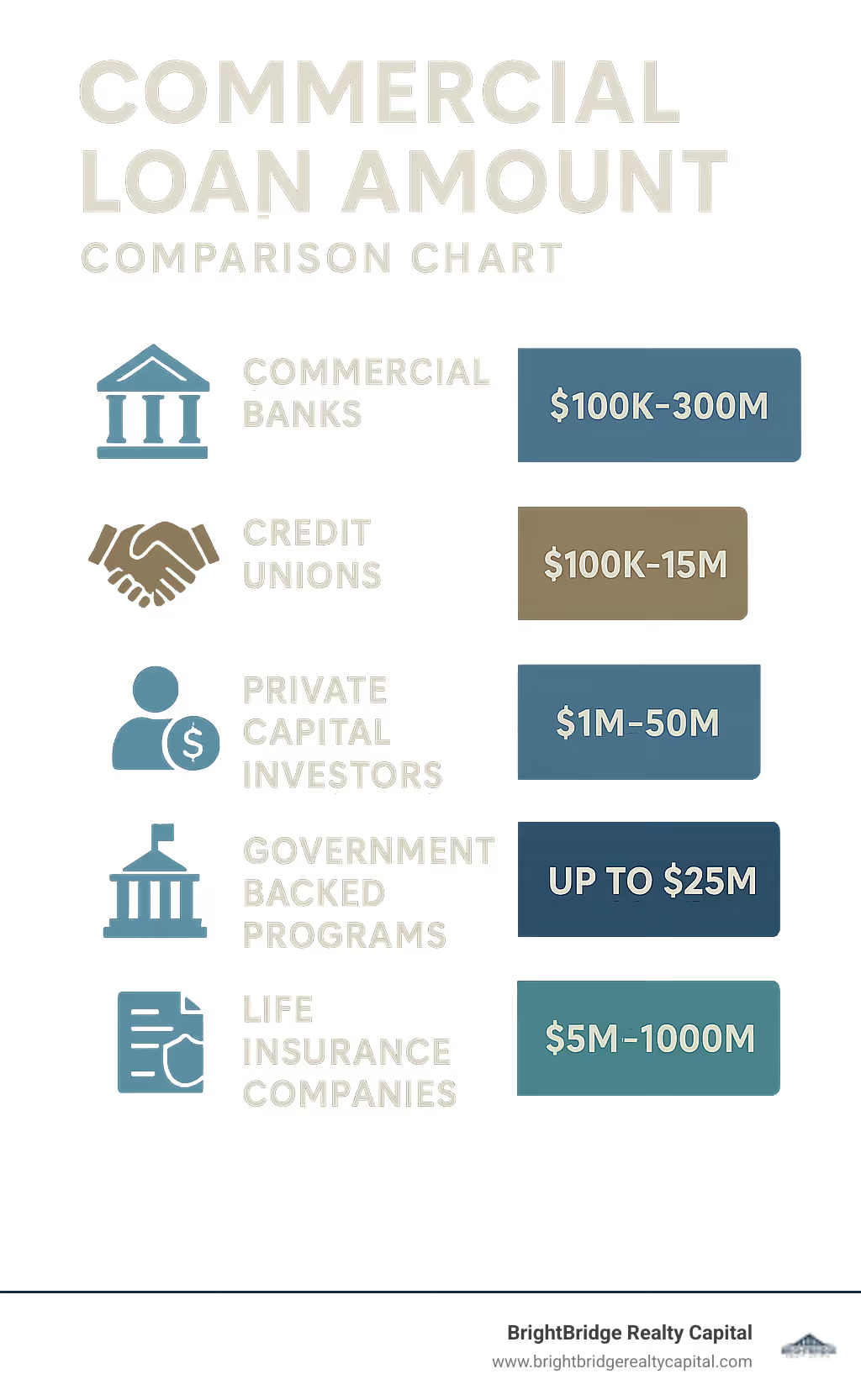

El rango de tamaño para préstamos comerciales directos es notablemente amplio: desde modestas cantidades de seis cifras hasta nueve cifras para desarrollos importantes.

Los bancos comerciales suelen ofrecer préstamos a partir de unos 100.000 dólares, los bancos regionales alcanzan un máximo de unos 25 millones de dólares y los grandes actores nacionales manejan acuerdos de hasta 300 millones de dólares. Las cooperativas de crédito generalmente se mantienen en el rango de $100.000 a $15 millones, aunque algunas más grandes se aventuran más arriba.

Los inversores de capital privado –que a menudo se mueven más rápido y ofrecen más flexibilidad– suelen trabajar en el rango de entre 1 y 50 millones de dólares, y los fondos especializados manejan transacciones aún mayores, de hasta 300 millones de dólares.

También existen opciones respaldadas por el gobierno, con préstamos SBA 7(a) con un límite de $5 millones, préstamos SBA 504 que ofrecen hasta $5,5 millones para la porción CDC y préstamos USDA Business & Industry que alcanzan hasta $25 millones. Las compañías de seguros de vida, que tienden a ser bastante selectivas, suelen empezar con 5 millones de dólares y pueden superar los 100 millones de dólares para propiedades premium.

¿Qué determina el monto máximo de su préstamo? Es una combinación del capital disponible de su prestamista, las restricciones regulatorias (para bancos y cooperativas de crédito), el valor y el flujo de efectivo de su propiedad, y su propia solidez y experiencia financiera.

En BrightBridge Realty Capital, estructuramos préstamos desde $500,000 hasta más de $50 millones a través de nuestra diversa red de relaciones de préstamo directo. Cualquiera que sea el tamaño de su proyecto, podemos diseñar una solución que se ajuste perfectamente.

Conclusión

Préstamos comerciales directos han surgido como una poderosa solución de financiación para inversores inmobiliarios y propietarios de empresas expertos. Al eliminar intermediarios, obtiene acceso a financiación más eficiente, términos flexibles y estructuras personalizadas que se alinean perfectamente con los objetivos de su proyecto.

¿Qué hemos aprendido a lo largo de esta guía? En primer lugar, directo significa más rápido. Cuando trabaja directamente con la fuente de financiamiento, a menudo puede cerrar el proceso en tan solo 7 a 10 días, una mejora espectacular con respecto al cronograma de 30 a 90 días típico de los préstamos tradicionales o intermediados. En el sector inmobiliario, donde el tiempo puede hacer o deshacer un trato, esta ventaja de velocidad es invaluable.

El mundo de los préstamos directos ofrece una variedad notable. Desde préstamos bancarios tradicionales hasta capital privado, desde financiación puente hasta hipotecas permanentes, existe un préstamo comercial directo solución para prácticamente cualquier escenario de bienes raíces comerciales que pueda encontrar. Esta diversidad significa que nunca se verá obligado a adoptar una solución única para todos.

Quizás lo más importante es que préstamos comerciales directos Brilla en situaciones donde la flexibilidad es más importante. Los prestamistas directos con frecuencia se adaptan a circunstancias especiales que harían huir a los bancos tradicionales, ya sean desafíos crediticios, estructuras inmobiliarias complejas o modelos comerciales únicos. Están en el negocio de encontrar maneras de decir "sí" cuando otros dicen "no".

Los requisitos de documentación varían significativamente en todo el panorama de préstamos directos. Si bien algunos préstamos exigen trámites similares a los de un banco, muchos programas ofrecen "documentos ligeros" simplificados o métodos de calificación alternativos que pueden ahorrarle mucho tiempo y molestias. Esta flexibilidad es particularmente valiosa para los prestatarios autónomos o aquellos con situaciones de ingresos complejas.

Al evaluar sus opciones, la tasa de interés no lo es todo. Considere el costo total, incluidas las tarifas de originación, las tarifas de salida, las multas por pago anticipado y otros términos que afectan directamente el rendimiento de su inversión. A veces, una tasa ligeramente más alta con mejores condiciones generales puede ser la medida financiera más inteligente.

At BrightBridge Realty Capital, we specialize in connecting real estate investors with the ideal préstamo comercial directo soluciones para sus situaciones únicas. Nuestra red nacional de prestamistas directos nos permite ofrecer tasas competitivas, términos flexibles y tiempos de cierre en tan solo una semana, lo que lo lleva a la mesa de cierre mientras otros aún están completando el papeleo.

Ya sea que esté adquiriendo una propiedad nueva, refinanciando una existente o financiando un proyecto de valor agregado, podemos ayudarlo a dirigir el panorama de préstamos directos con confianza. Nuestro equipo aporta experiencia en la estructuración de acuerdos complejos y mantiene relaciones con múltiples fuentes de capital para garantizar que usted reciba no solo financiamiento, sino también una asociación financiera estratégica.

Listo para explorar tu préstamo comercial directo opciones? Comuníquese con BrightBridge Realty Capital hoy para obtener una cotización personalizada que se adapte a las necesidades específicas de su proyecto.

Más información sobre soluciones de financiación inmobiliaria