Préstamos comerciales a nivel nacional: financiamiento directo para su negocio

Summary

Consigue financiación rápida y flexible para tus proyectos empresariales. Descubra los beneficios de los préstamos comerciales directos para bienes raíces y crecimiento.

Abra el crecimiento empresarial con préstamos comerciales directos

Buscando Préstamos comerciales directos? En el acelerado mundo de los bienes raíces comerciales y las empresas comerciales, las oportunidades rara vez esperan. Ya sea que se trate de una propiedad infravalorada que llega al mercado, un proyecto de construcción urgente o la necesidad urgente de ampliar el capital de trabajo, la capacidad de asegurar financiamiento de manera rápida y eficiente no es solo una ventaja: es una necesidad. Sin embargo, muchos empresarios e inversores se ven enredados en los procesos lentos y burocráticos de los préstamos bancarios tradicionales, donde las listas de verificación rígidas y los plazos de aprobación prolongados pueden hacer que se les escapen de las manos acuerdos prometedores. Esta es la brecha crítica donde Préstamos comerciales directos emerge como una solución transformadora.

Esto es lo que necesita saber sobre esta poderosa herramienta de financiación:

- ¿Qué son? Préstamos comerciales directos son una forma de financiación empresarial proporcionada directamente por una institución crediticia privada, evitando por completo los corredores, intermediarios y estructuras complejas de comités que definen la banca convencional. Cuando trabaja con un prestamista directo, interactúa directamente con la fuente de los fondos, lo que genera una experiencia más ágil, transparente y receptiva.

- Los beneficios clave incluyen:

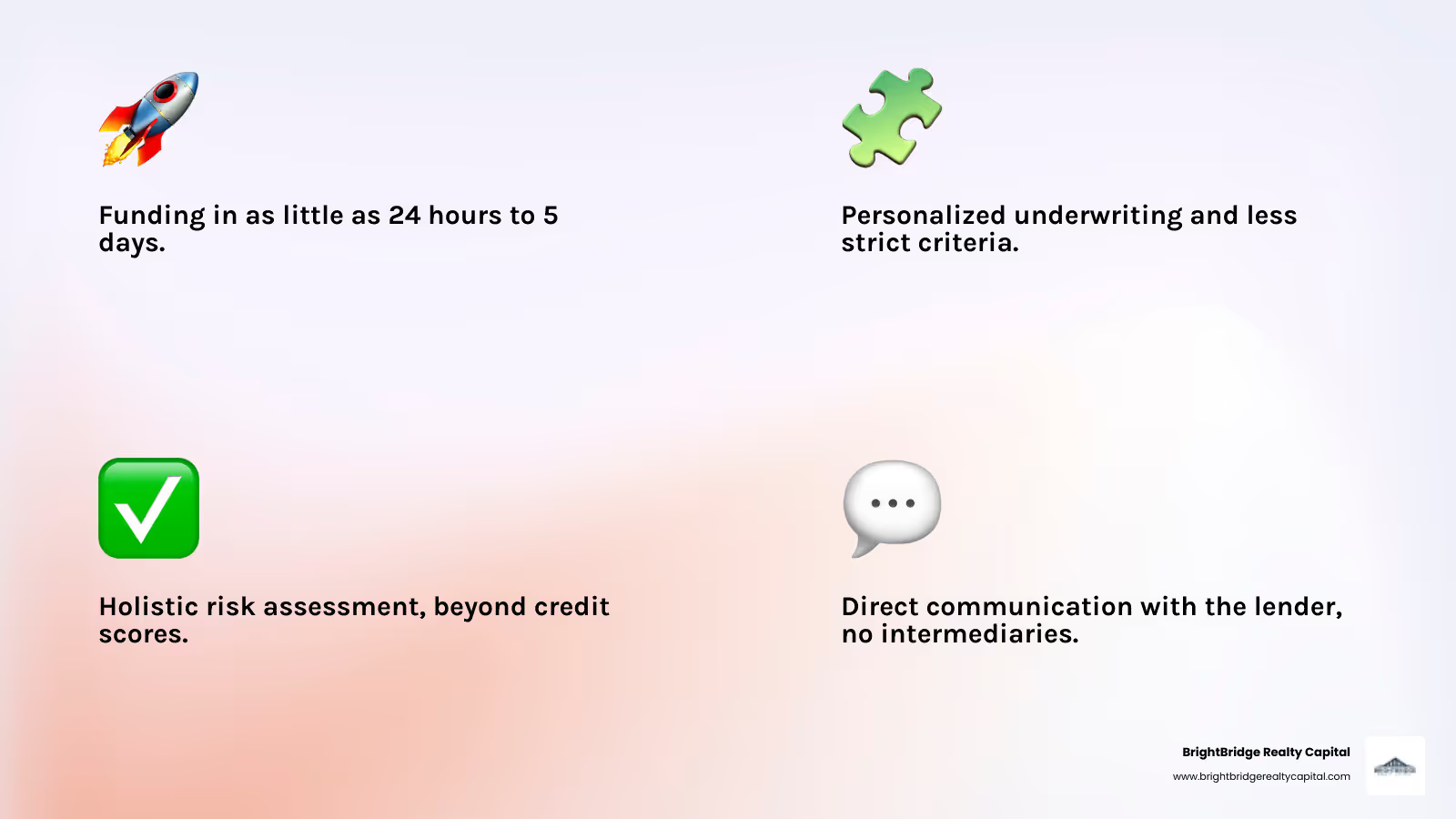

- Velocidad inigualable: En un panorama donde el tiempo es moneda, los prestamistas directos sobresalen. Se pueden tomar decisiones y desembolsar fondos en una fracción del tiempo que les toma a los bancos tradicionales, a menudo en días en lugar de meses.

- Flexibilidad inherente: Los prestamistas directos no están sujetos a los mismos criterios de suscripción rígidos y universales que los bancos autorizados a nivel federal. Esto permite estructuras de préstamos más creativas y personalizadas, adaptadas a los aspectos únicos de su proyecto y situación financiera.

- Mayores probabilidades de aprobación: Al adoptar una visión holística de su negocio (evaluando el valor del activo, su experiencia y el potencial del proyecto), los prestamistas directos a menudo pueden aprobar préstamos para prestatarios que tal vez no encajen en el estrecho molde de un banco tradicional.

- Comunicación directa y clara: La ausencia de intermediarios significa que usted se comunica directamente con quienes toman las decisiones. Esto elimina la confusión, reduce los retrasos y fomenta una verdadera asociación centrada en lograr sus objetivos.

Cada negocio, desde una nueva empresa hasta un imperio inmobiliario experimentado, requiere capital para impulsar su crecimiento y ejecutar su visión. Para los inversores, promotores y empresarios inmobiliarios, es primordial encontrar el socio financiero adecuado que pueda avanzar al ritmo de los negocios. Los préstamos bancarios tradicionales, con su minucioso papeleo, sus procesos de aprobación de múltiples niveles y sus modelos de riesgo conservadores, a menudo no logran satisfacer las demandas del mercado moderno. Aquí es donde Préstamos comerciales directos intervenir, ofreciendo un camino más rápido, más ágil y, en última instancia, más accesible para asegurar el capital necesario para convertir la ambición en realidad.

Soy Daniel López, funcionario senior de préstamos de BrightBridge Realty Capital. Con años de experiencia navegando por el intrincado mundo de las finanzas comerciales, he dedicado mi carrera a ayudar a los prestatarios a superar los obstáculos de los préstamos convencionales. Me especializo en estructurar y facilitar soluciones de financiación eficientes y flexibles que Préstamos comerciales directos proporcionar, conectando a los clientes con el capital que necesitan para aprovechar las oportunidades e impulsar sus proyectos sin demoras innecesarias.

¿Qué son los préstamos comerciales directos y en qué se diferencian?

Un Préstamo comercial directo es un préstamo que proviene directamente de la fuente de financiamiento al prestatario, eliminando efectivamente cualquier intermediario como corredores o sindicatos. Cuando se asocia con un prestamista directo como nosotros en BrightBridge Realty Capital, está trabajando individualmente con quienes toman las decisiones que están desplegando su propio capital. Esta diferencia fundamental es lo que nos brinda la autonomía, velocidad y flexibilidad para comprender verdaderamente sus circunstancias únicas y crear soluciones financieras que se alineen perfectamente con las necesidades de su proyecto. No solo estamos procesando una solicitud; Estamos invirtiendo en su visión.

Este modelo de entrega directa al prestatario contrasta marcadamente con el complicado recorrido de un préstamo bancario tradicional. Los bancos, limitados por una fuerte regulación, una burocracia interna y una baja tolerancia al riesgo, someten a los prestatarios a un largo proceso de aprobación de varias etapas que puede prolongarse durante meses. Las decisiones a menudo tienen que pasar por varios comités, cada uno con su propio conjunto de criterios rígidos, lo que hace que el proceso sea opaco y frustrante. Nuestro enfoque directo desmantela esta burocracia, creando un camino de financiación más fluido, transparente y colaborativo para usted.

Para tener una imagen aún más clara, realicemos una comparación detallada de Préstamos comerciales directos frente a sus homólogos bancarios tradicionales:

CaracterísticaPréstamos comerciales directosPréstamos bancarios tradicionalesVelocidadExcepcionalmente rápido. La aprobación inicial puede ocurrir en tan solo 24 a 48 horas, y la financiación a menudo se completa en 3-10 días hábiles.Extremadamente lento. Todo el proceso, desde la solicitud hasta la financiación, suele tardar entre 60 y 120 días y, a menudo, más, debido a las aprobaciones y la burocracia en varias etapas.Proceso de aprobaciónFlexible, holístico y centrado en los activos. Consideramos el panorama completo: el valor intrínseco de la propiedad, el flujo de caja proyectado, las condiciones del mercado y su experiencia. Los puntajes crediticios son un factor, pero no el único determinante.Rígido, formulado y centrado en el puntaje crediticio. Depende en gran medida de datos financieros históricos, estrictas relaciones deuda-ingresos y altas calificaciones crediticias. Las decisiones a menudo requieren aprobaciones múltiples y lentas de los comités.FlexibilidadAlto. Los términos del préstamo, los cronogramas de pago y los requisitos de garantía son altamente personalizables para adaptarse a las necesidades específicas de su proyecto y su estrategia de salida.Limitado. A los prestatarios generalmente se les ofrecen productos crediticios estandarizados con poco o ningún margen de negociación sobre términos, convenios o garantías.ComunicaciónDirecto y transparente. Usted se comunica directamente con su oficial de préstamos dedicado y el equipo de suscripción, lo que garantiza respuestas claras, consistentes y rápidas a sus preguntas.Indirecto y fragmentado. La comunicación a menudo se filtra a través de varias personas y departamentos (agentes de crédito, procesadores, aseguradores, comités), lo que provoca posibles errores de comunicación y retrasos importantes.

Los principales beneficios de los préstamos directos

Cuando optas por Préstamos comerciales directos, está eligiendo un vehículo financiero diseñado para las realidades del mundo empresarial moderno: un camino diseñado para brindar velocidad, agilidad y capacidad de respuesta. Estas ventajas no son sólo comodidades; son herramientas estratégicas que pueden ser el factor decisivo en el éxito de su proyecto.

- Velocidad de financiación: En el sector inmobiliario comercial, el dicho "el tiempo es oro" es una verdad fundamental. La capacidad de cerrar un trato rápidamente puede significar la diferencia entre adquirir un activo principal y perderlo ante un competidor. A menudo podemos proporcionar una hoja de condiciones en un plazo de 24 horas y financiar préstamos en tan solo 3-5 días para ofertas sencillas. Esta velocidad le permite realizar ofertas competitivas con confianza, aprovechar oportunidades urgentes y comenzar a generar retornos de su inversión antes.

- Suscripción flexible y pragmática: No los vemos simplemente como números en una hoja de cálculo; vemos al emprendedor, el proyecto y la visión. Los prestamistas tradicionales a menudo se atascan en un solo detalle (una caída en los ingresos hace dos años, una consulta crediticia reciente o un tipo de propiedad no estándar) y rechazan un préstamo que de otro modo sería viable. Miramos todo el paisaje. Analizamos sus activos, su trayectoria, la viabilidad económica del proyecto y su plan de éxito. Esta revisión personalizada y de sentido común significa que a menudo podemos estructurar soluciones creativas y decir "sí" cuando los bancos dicen "no".

- Mayores probabilidades de aprobación: Como somos prestamistas privados que utilizamos nuestro propio capital, no estamos sujetos a las mismas políticas crediticias restrictivas impuestas por el gobierno que los bancos tradicionales. Esto nos da mucha más libertad y discreción en nuestras decisiones crediticias. Esta autonomía se traduce en probabilidades de aprobación significativamente mayores, especialmente para empresas con historiales financieros únicos, prestatarios con crédito imperfecto o proyectos que involucran activos no tradicionales.

- Comunicación directa y un proceso simplificado: Dígale adiós al frustrante juego de localizar el teléfono y al agujero negro del departamento de procesamiento del banco. Con un prestamista directo, usted obtiene un punto de contacto exclusivo: un especialista en préstamos que está con usted desde la consulta hasta el cierre. También hemos diseñado meticulosamente nuestro proceso de solicitud para que sea lo más simple e intuitivo posible, con menos papeleo y opciones de envío digital, para que pueda dedicar menos tiempo a la financiación y más tiempo a hacer crecer su negocio.

Cómo los prestamistas directos evalúan el riesgo de manera diferente

Quizás se pregunte cómo podemos ofrecer tanta velocidad y flexibilidad sin dejar de otorgar préstamos de manera responsable. El secreto reside en nuestro enfoque dinámico y holístico de la evaluación de riesgos. Si bien nos adherimos a principios crediticios sólidos y probados, no nos basamos en una lista de verificación estrecha y estática que ignora el contexto y el potencial.

En primer lugar, miramos más allá del puntaje crediticio. Su puntaje FICO Score es una instantánea de su pasado, pero no cuenta la historia completa del recorrido de su negocio ni de su potencial futuro. Entendemos que una empresa puede enfrentar contratiempos temporales. Profundizamos más, enfocándonos en la salud actual de su negocio, la solidez de su plan de negocios y el potencial futuro de su proyecto.

Para muchos de nuestros Préstamos comerciales directos, la propiedad en sí es la garantía principal y el núcleo de nuestro análisis. Esto se conoce como préstamos basados en activos. Llevamos a cabo una evaluación exhaustiva del valor de mercado actual de la propiedad, su potencial de apreciación y su capacidad de generación de ingresos. Nos centramos mucho en el Relación préstamo-valor (LTV) ratio, que mide el monto del préstamo frente al valor de tasación de la propiedad. Debido a que confiamos en nuestra evaluación de activos, a menudo podemos financiar hasta un 80-90% de LTV para proyectos sólidos, brindándole un mayor apalancamiento que la mayoría de los bancos.

También analizamos cuidadosamente el Ratio de cobertura del servicio de la deuda (DSCR). Este índice mide el ingreso operativo neto (NOI) anual de la propiedad frente a su servicio de deuda total (los pagos anuales del préstamo). Un DSCR saludable (normalmente 1,25x o superior) demuestra que el proyecto puede generar cómodamente suficientes ingresos para cubrir los pagos de su préstamo, lo que nos da confianza en su éxito continuo. Para operaciones comerciales en curso, examinamos su flujo de caja empresarial y estados financieros para garantizar que la empresa pueda soportar los pagos del préstamo sin tensiones indebidas.

Finalmente, tu experiencia del prestatario y su trayectoria son componentes invaluables de nuestra evaluación. Un desarrollador con un historial de proyectos exitosos o un propietario de negocio con años de experiencia en la industria brindan un nivel de seguridad que los números por sí solos no pueden. Nuestra suscripción es un mosaico integral, que considera el potencial de la propiedad, su experiencia y las condiciones imperantes en el mercado. Este enfoque multifacético nos permite tomar decisiones inteligentes e informadas rápidamente, libres de las pautas rígidas y retrospectivas que paralizan a los prestamistas tradicionales. Para aquellos que deseen profundizar en los aspectos técnicos de los préstamos comerciales, recursos como el Manual de la Contraloría sobre Préstamos Comerciales Ofrecer una descripción general completa de las prácticas de suscripción estándar.

¿Es un préstamo comercial directo adecuado para su negocio?

Un Préstamo comercial directo es una herramienta excepcionalmente poderosa para un amplio espectro de empresas e inversores, particularmente aquellos que operan dentro del dinámico sector inmobiliario comercial. Si su estrategia comercial prioriza una ejecución rápida, requiere términos de financiamiento flexibles y creativos y se beneficia de una relación de colaboración con un prestamista que realmente comprende los matices de su proyecto, entonces un prestamista directo como BrightBridge Realty Capital no es solo una buena opción: es un socio estratégico ideal.

¿Qué tipos de empresas se benefician más?

Si bien nuestra base de clientes es diversa, constantemente vemos que ciertos perfiles prosperan con nuestro enfoque de préstamos directos. Estos son los empresarios e inversores que aprovechan nuestra velocidad y flexibilidad para obtener una ventaja competitiva.

- Inversores y promotores inmobiliarios: Este es el grupo principal que se beneficia enormemente de los préstamos directos. Ya sea que sea un inversionista que necesita fondos de rehabilitación y adquisición rápida, un desarrollador que requiere un préstamo puente para preparar un proyecto o un inversionista de compra y retención que busca cerrar rápidamente una propiedad multifamiliar de valor agregado, nuestro enfoque directo proporciona la velocidad y el apalancamiento necesarios. Entendemos la mentalidad de los inversores y estructuramos préstamos que se alinean con su estrategia específica, desde financiación puente a corto plazo hasta préstamos de alquiler a más largo plazo.

- Empresas que necesitan actuar rápido: Las oportunidades no operan en el plazo de 90 días de un banco. Las empresas que necesitan comprar inventario con un descuento por volumen, adquirir un competidor o cerrar una propiedad comercial en una subasta consideran que nuestra financiación rápida es una ventaja revolucionaria. Cuando tenga una carta de compromiso nuestra en 24 horas, podrá negociar desde una posición de fuerza.

- Nuevas empresas y empresas en etapa de crecimiento: Los bancos tradicionales son notoriamente reacios al riesgo cuando se trata de negocios sin un largo historial de rentabilidad. Miramos más allá de las finanzas históricas, analizamos su plan de negocios, su oportunidad de mercado, la experiencia del equipo administrativo y la solidez de su visión. Para una startup prometedora con un plan sólido pero un historial operativo limitado, un préstamo directo puede proporcionar el capital inicial crucial para el crecimiento.

- Empresas con perfiles financieros atípicos: Si su empresa ha experimentado estacionalidad, una recesión reciente o tiene una estructura de propiedad compleja, el software de suscripción automatizada de un banco puede descalificarlo automáticamente. Realizamos una suscripción manual y de sentido común. Nos tomamos el tiempo para comprender la historia detrás de las cifras, centrándonos en la solidez de sus activos y la viabilidad de su proyecto, y a menudo aprobamos préstamos que los bancos tradicionales rechazarían.

- Emprendedores y inversionistas inmobiliarios: El modelo de inversión inmobiliaria de "comprar barato, renovar y vender caro" depende de la velocidad y el uso eficiente del capital. Nuestros términos rápidos y flexibles se adaptan perfectamente a este nicho. Podemos financiar la adquisición y una parte de los costos de renovación rápidamente, lo que le permitirá completar el proyecto y obtener ganancias en un período de tiempo más corto, maximizando su retorno de la inversión anualizado.

Usos comunes de los préstamos comerciales directos

La versatilidad de Préstamos comerciales directos es una de sus mayores fortalezas. Debido a que no estamos restringidos a un menú limitado de productos crediticios, podemos estructurar el financiamiento para una amplia gama de objetivos comerciales y inmobiliarios. Nuestros clientes utilizan frecuentemente esta financiación para:

- Adquisición de Propiedad: Adquirir rápidamente nuevos bienes inmuebles comerciales, incluidos edificios de oficinas, centros comerciales, almacenes industriales o complejos de apartamentos, especialmente en situaciones de licitación competitiva.

- Refinanciación y retiro de efectivo: Garantizar una mejor tasa de interés o condiciones más favorables para la deuda existente. Un refinanciamiento con retiro de efectivo le permite aprovechar el valor líquido de su propiedad para financiar nuevas inversiones, expansión comercial u otras necesidades de capital.

- Financiamiento puente: Ésta es la piedra angular de los préstamos directos. Los préstamos puente brindan financiamiento a corto plazo para "cerrar" una brecha, como comprar una propiedad nueva antes de vender una antigua, o adquirir una propiedad que necesita estabilización antes de que pueda calificar para financiamiento bancario permanente.

- Construcción y Desarrollo: Financiamiento para la construcción desde cero de propiedades comerciales o proyectos importantes de renovación/reurbanización. Podemos estructurar préstamos para proporcionar retiros a medida que se cumplan los hitos de la construcción.

- Expansión empresarial: Financiar la apertura de nuevas ubicaciones, lanzar una nueva línea de productos o ampliar las operaciones para satisfacer la creciente demanda. Esto puede incluir fondos para gastos operativos, de contratación y de marketing.

- Capital de trabajo: Una inyección crucial de efectivo para cubrir los costos operativos diarios, gestionar las brechas de flujo de efectivo, pagar a los proveedores y garantizar el buen funcionamiento de su negocio.

- Compras de equipos: Adquirir maquinaria, tecnología u otros equipos esenciales necesarios para mejorar la eficiencia o ampliar la capacidad de producción.

- Desarrollo de terrenos: Financiamiento para adquirir y preparar terrenos en bruto para futuras construcciones, incluidos los costos de derechos, zonificación e infraestructura inicial.

Requisitos de elegibilidad típicos

Si bien nuestra flexibilidad es una ventaja clave, estamos comprometidos con los préstamos responsables. Llevamos a cabo un proceso minucioso pero eficiente debido a la diligencia, buscando indicadores clave de un proyecto exitoso y un prestatario confiable. Aquí hay un vistazo más detallado a lo que evaluamos:

- Relación préstamo-valor (LTV): Para los préstamos basados en activos, esta es una métrica principal. A menudo podemos financiar hasta 90% LTV para proyectos sólidos, lo que significa que es posible que solo necesite un pago inicial del 10 %. Esto es significativamente más alto que el LTV del 65-75% que ofrecen la mayoría de los bancos.

- Ratio de cobertura del servicio de la deuda (DSCR): Para las propiedades que generan ingresos, debemos ver que el ingreso operativo neto (NOI) pueda cubrir cómodamente los pagos del préstamo propuestos. Normalmente se prefiere una DSCR de 1,20x o superior.

- Historial financiero empresarial: Revisamos estados financieros recientes (PyG, balance general) para comprender sus tendencias de ingresos, márgenes de beneficio y salud financiera general. Buscamos un modelo de negocio claro y lógico.

- Crédito personal del propietario: Si bien no es el único factor decisivo, un historial crediticio personal sólido demuestra responsabilidad financiera y puede fortalecer una solicitud. A menudo podemos trabajar con prestatarios con puntajes crediticios que están por debajo de los estándares bancarios, siempre que otros aspectos del acuerdo sean sólidos.

- Activos líquidos: Tener reservas de efectivo (liquidez) demuestra estabilidad financiera y proporciona una red de seguridad crucial para cubrir gastos inesperados o costos de mantenimiento durante un proyecto. Nos gusta ver que los prestatarios tengan suficiente liquidez posterior al cierre.

- Rentabilidad y un plan de negocios claro: Un plan de negocios bien articulado y proyecciones financieras sólidas y defendibles son fundamentales. Debe mostrarnos cómo se utilizará el préstamo y cómo generará crecimiento y rentabilidad.

- Una estrategia de salida viable: Especialmente para los préstamos a corto plazo, como la financiación puente o para la construcción, es esencial una estrategia de salida clara y plausible. Esto podría consistir en refinanciar con un banco tradicional una vez que la propiedad esté estabilizada, vender la propiedad después de las renovaciones o liquidar el préstamo a través del flujo de caja del negocio.

- Entidad comercial e industria: Los préstamos se otorgan a entidades comerciales (LLC, S-Corps, etc.), no a individuos. También verificamos que su empresa opere dentro de nuestras industrias elegibles, a menudo utilizando Códigos NAICS para la clasificación.

El cronograma de solicitud y financiación

Cuando se enfrenta a una oportunidad urgente, un proceso de solicitud largo y complicado es el último obstáculo que necesita. Préstamos comerciales directos están diseñados específicamente para desmantelar esta barrera, ofreciendo un camino ágil, transparente y sensato hacia la financiación. En BrightBridge Realty Capital, hemos diseñado meticulosamente nuestro proceso para que sea lo más rápido y simple posible, permitiéndole concentrarse en su negocio, no en perseguir el papeleo.

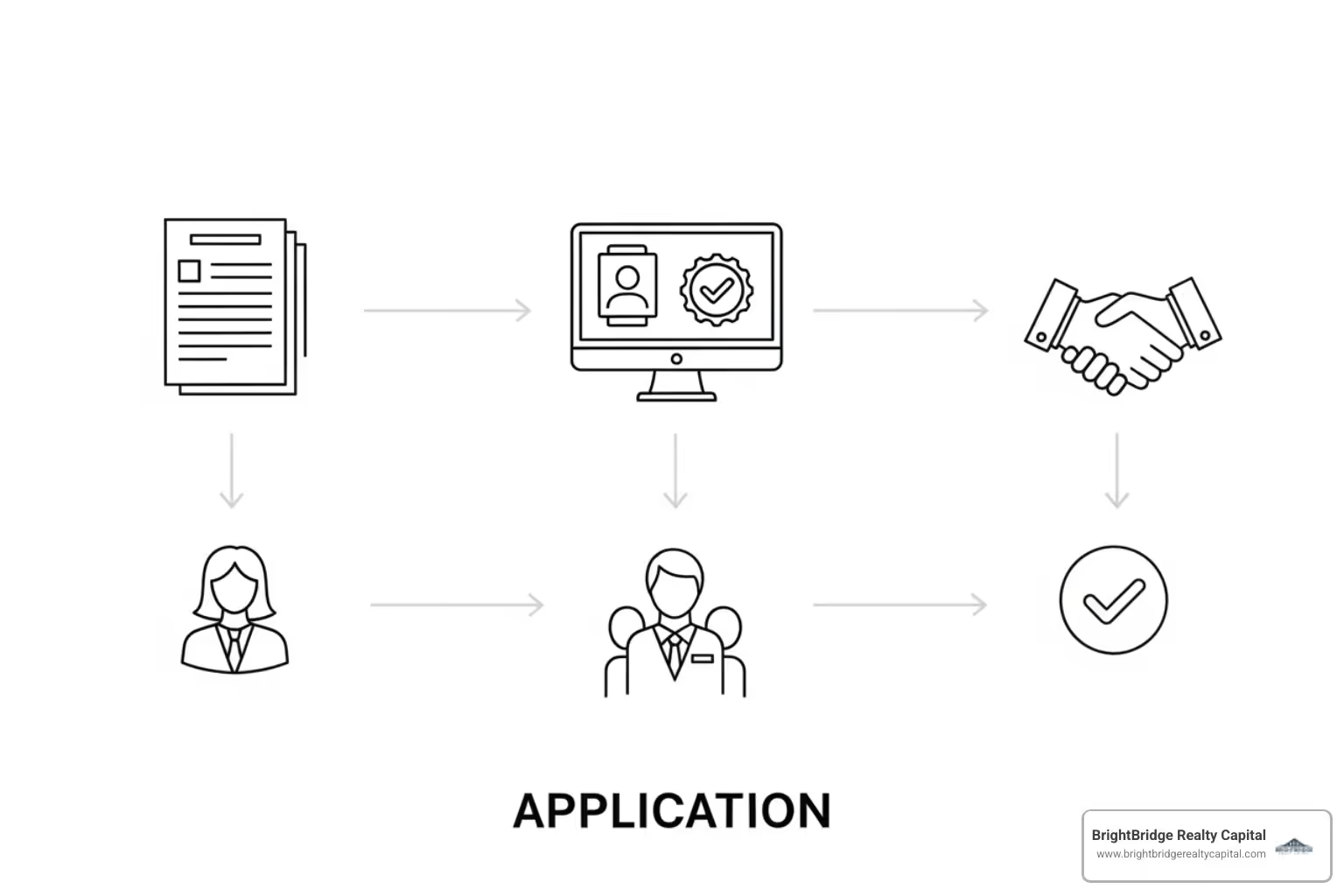

Proceso de solicitud paso a paso

Hemos dividido todo nuestro proceso en unos pocos pasos lógicos y sencillos. Nuestro objetivo es mantenerlo informado y en control desde la conversación inicial hasta el momento en que los fondos están en su cuenta.

- Consulta inicial y consulta estratégica (Día 1): El viaje comienza con una simple conversación. Puede contactarnos por teléfono o por nuestro portal en línea para brindarnos una descripción general de alto nivel de su proyecto, sus requisitos de financiamiento y su cronograma ideal. Luego, un especialista en préstamos dedicado se conectará con usted para una discusión estratégica más profunda. Esta no es una llamada de ventas; es una sesión colaborativa para comprender sus objetivos, evaluar la viabilidad del proyecto y determinar si un préstamo directo es la opción óptima. Le proporcionaremos comentarios iniciales y describiremos posibles estructuras de préstamos.

- Solicitud en línea simplificada (día 1): Si el proyecto se alinea con nuestros parámetros crediticios, lo invitaremos a completar nuestra solicitud en línea fácil de usar. Este formulario digital está diseñado para completarse rápidamente, recopilando la información esencial sobre su negocio, la propiedad en cuestión (si corresponde) y sus finanzas sin las preguntas redundantes y confusas que se encuentran en las solicitudes bancarias típicas.

- Envío de documentación (día 1-2): Para acelerar la suscripción, le proporcionaremos una lista de verificación clara y concisa de los documentos necesarios. Tener estos elementos preparados con antelación es el factor más importante para acelerar el cronograma de financiación. Solicitaremos documentos clave como detalles de la propiedad, su plan de negocios y estados financieros. Nuestro portal seguro en línea hace que cargar estos documentos sea simple y seguro.

- Evaluación y aprobación internas (días 2 y 3): Aquí es donde realmente brilla el modelo de préstamos directos. Su expediente no va a un comité anónimo en otro estado. Nuestro equipo interno de suscriptores revisa su solicitud y documentación de inmediato. Como somos quienes tomamos las decisiones, podemos analizar los matices del acuerdo, hacer preguntas aclaratorias directamente y tomar una decisión con una velocidad increíble. A menudo emitimos un compromiso de préstamo formal o una hoja de condiciones dentro de las 24 a 48 horas posteriores a la recepción de un paquete de documentos completo.

- Cierre y financiación eficientes (día 3-5+): Una vez que acepte el compromiso de préstamo, pasamos inmediatamente al cierre. Trabajamos con una red de proveedores de servicios externos eficientes (tasadores, compañías de títulos, abogados) que comprenden nuestra necesidad de rapidez. Gestionamos todo el proceso de cierre de forma proactiva, coordinando a todas las partes para garantizar una finalización fluida y eficiente. Una vez que se firman los documentos de cierre, los fondos se transfieren directamente a usted o al agente de cierre designado.

Documentación esencial para una aplicación fluida

Estar preparado es clave. Si bien cada trato es único, tener listos los siguientes documentos acelerará drásticamente el proceso:

- Resumen ejecutivo/plan de negocios: Una breve pero convincente descripción general del proyecto, el uso de los fondos, su experiencia y su estrategia de salida.

- Información de propiedad (para préstamos inmobiliarios): Contrato de Compraventa, dirección de la propiedad, fotografías y eventuales tasaciones o informes ambientales existentes.

- Para propiedades de ingresos: Lista de alquileres actual, estados operativos de los últimos 12 meses (T12) y proyecciones pro forma.

- Finanzas comerciales: Últimos 2-3 años de declaraciones de impuestos comerciales y estados financieros del año hasta la fecha (P&L, Balance General).

- Finanzas personales: Últimos 2 años de declaraciones de impuestos personales y un estado financiero personal (PFS) para todos los propietarios principales (20%+ propiedad).

- Documentos de la entidad: Artículos de organización/constitución, acuerdo operativo/estatutos y certificado de vigencia de la entidad prestataria.

- Presupuesto de construcción/rehabilitación: Un desglose detallado de los costos de cualquier proyecto de renovación o construcción.

¿Cuánto tiempo lleva obtener financiación con préstamos comerciales directos?

Ésta es la ventaja definitoria de Préstamos comerciales directos. El contraste con los préstamos tradicionales es marcado. Un cronograma típico de un préstamo bancario implica semanas de espera para la revisión inicial, otras 3 a 4 semanas para la evaluación y los informes de terceros, y luego más semanas para la aprobación final del comité, lo que culmina en un proceso de 60 a 90 días (o más). Para un emprendedor, esto es una eternidad.

Con un prestamista directo como BrightBridge Realty Capital, ese cronograma se reduce radicalmente. A menudo podemos proporcionar aprobaciones formales de préstamos en tan solo 24-48 horas y cerrar y financiar préstamos en solo 3 a 10 días hábiles. Esta increíble velocidad no es un truco; es el resultado natural de nuestra estructura optimizada, toma de decisiones interna y enfoque singular en la ejecución eficiente.

Esta velocidad le permite operar en un nivel diferente. Puede realizar ofertas no condicionadas sobre propiedades con confianza, lo que le brindará una gran ventaja en un mercado competitivo. Puede actuar de inmediato sobre activos infravalorados, proyectos de renovación urgentes u oportunidades de refinanciamiento favorables que ya habrían desaparecido cuando el banco finalice su revisión inicial. El cronograma de financiación es una asociación; Cuanto más preparado y receptivo esté con la documentación, más rápido podremos conseguirle el capital que necesita. Entendemos que en el sector inmobiliario comercial y en los negocios, el tiempo no sólo importa: lo es todo. Nuestro proceso está construido para honrar esa realidad.

Navegando por el panorama crediticio más amplio

Elegir la financiación adecuada para su emprendimiento comercial es una de las decisiones más importantes que deberá tomar. Mientras Préstamos comerciales directos ofrecen un conjunto convincente de ventajas en velocidad y flexibilidad, es esencial comprender su papel específico dentro del ecosistema crediticio más amplio. Un emprendedor o inversionista inteligente evalúa todas las opciones para tomar una decisión verdaderamente informada que se alinee con los objetivos financieros, el cronograma y la tolerancia al riesgo de su proyecto.

Posibles desventajas y riesgos asociados con los préstamos comerciales directos

Los préstamos directos son una herramienta poderosa, pero es importante ser conscientes de las ventajas y desventajas que conllevan sus beneficios. La transparencia es clave y un buen prestamista será sincero sobre estas consideraciones.

- Tasas de interés más altas: Esta es la consideración más común. Para compensar el mayor riesgo que asumen (por ejemplo, menores créditos para los prestatarios, propiedades no estándar), la velocidad de ejecución y la flexibilidad de los términos, los prestamistas directos suelen cobrar tasas de interés más altas que los bancos tradicionales. Este costo a menudo se considera una compensación estratégica. Pagar una tasa más alta por un préstamo a corto plazo para asegurar un acuerdo altamente rentable es a menudo una decisión comercial inteligente en comparación con obtener una tasa más baja de un banco pero perder el acuerdo debido a retrasos.

- Tarifas y puntos de originación: Los préstamos directos a menudo vienen con tarifas de originación, generalmente calculadas como un porcentaje del monto total del préstamo (por ejemplo, de 1 a 3 puntos). Estas tarifas cubren el costo del prestamista de garantizar, procesar y financiar el préstamo. Es crucial tener en cuenta estos costos iniciales en su costo total de capital al comparar ofertas de préstamos.

- Sanciones por pago anticipado: Muchos préstamos directos, especialmente aquellos con plazos fijos, pueden incluir sanciones por liquidar el préstamo anticipadamente. Esto se debe a que el prestamista ha modelado su rentabilidad en función de un horizonte temporal específico. Las estructuras comunes incluyen sanciones de "reducción" (por ejemplo, 3% en el primer año, 2% en el segundo año, 1% en el tercer año) o cláusulas de "mantenimiento del rendimiento". Comprender estos términos es vital, especialmente para proyectos a corto plazo en los que planea salir del préstamo rápidamente.

- Plazos de pago más cortos: Si bien no siempre es así, muchos préstamos directos, en particular los préstamos puente y de construcción, tienen períodos de pago más cortos (por ejemplo, de 6 a 36 meses) en comparación con las hipotecas tradicionales de 20 a 30 años. Esto requiere tener una estrategia de salida muy clara y bien examinada, como una venta planificada de la propiedad o una refinanciación en un préstamo permanente.

Cómo encontrar y elegir el prestamista directo adecuado para sus necesidades

No todos los prestamistas directos son iguales. Encontrar el socio adecuado requiere la debida diligencia. Aquí hay una lista de verificación para guiar su búsqueda:

- Investigación y Reputación: Busque prestamistas con una trayectoria larga y verificable y una cartera de acuerdos financiados con éxito. Busque reseñas, testimonios y estudios de casos en línea. Una sólida reputación en la industria es un poderoso indicador de confiabilidad y prácticas éticas.

- Especialización y Experiencia: ¿El prestamista se especializa en su industria o clase de activo? Un prestamista centrado en bienes raíces comerciales, como BrightBridge Realty Capital, tendrá una comprensión mucho más profunda de los matices de su proyecto que un prestamista generalista. Su experiencia se traduce en una estructuración más creativa y un proceso más fluido.

- Transparencia en Tarifas y Cargos: Un prestamista acreditado será completamente transparente sobre todas las tasas de interés, tarifas de originación, tarifas de procesamiento y posibles multas por pago anticipado. Tenga cuidado con cualquier prestamista que sea vago o evasivo acerca de los costos. Solicite una hoja de términos detallada que describa todos los aspectos financieros del préstamo.

- Alineación de los términos del préstamo: Revise detenidamente el calendario de pagos propuesto, la amortización (o período de sólo intereses) y cualquier cláusula o restricción. Asegúrese de que estos términos se alineen con el cronograma de su proyecto, las proyecciones de flujo de efectivo y la estrategia comercial general.

- Atención al cliente y comunicación: La calidad de su interacción durante la fase de consulta suele ser un buen predictor del servicio que recibirá durante la vigencia del préstamo. Busque un prestamista que sea receptivo, comunicativo y esté dispuesto a tomarse el tiempo para responder sus preguntas detalladamente. Un verdadero socio invierte en su éxito.

- Lea la letra pequeña: Revise siempre meticulosamente el contrato de préstamo, preferiblemente con un asesor legal. Un prestamista acreditado aceptará preguntas y estará encantado de aclarar cualquier término o cláusula que no comprenda.

Préstamos directos frente a préstamos garantizados por la SBA: una distinción clave

Es crucial distinguir Préstamos comerciales directos de préstamos garantizados por la Administración de Pequeñas Empresas de EE. UU. (SBA), ya que tienen diferentes propósitos y operan con diferentes modelos.

- Préstamos garantizados por la SBA: Para sus programas más populares (como los préstamos 7(a) y 504), la SBA no presta dinero directamente. En cambio, proporciona una garantía respaldada por el gobierno a un prestamista aprobado (generalmente un banco o una cooperativa de crédito), lo que reduce el riesgo del prestamista. Esta garantía alienta a los bancos a otorgar préstamos a pequeñas empresas que de otro modo no calificarían. El resultado pueden ser condiciones muy favorables, como tasas de interés bajas y largos períodos de pago. Sin embargo, esto tiene el costo de un proceso de solicitud notoriamente lento y que requiere mucho papeleo debido a la doble suscripción tanto del banco como de la SBA.

- Préstamos directos de la SBA: La SBA sólo otorga préstamos directos en circunstancias muy específicas y limitadas, principalmente para empresas y propietarios de viviendas que se recuperan de un desastre declarado. Para la gran mayoría de las necesidades de financiación comercial, la SBA actúa como garante, no como prestamista directo.

- Relación con los préstamos comerciales directos: Nuestro Préstamos comerciales directos Son totalmente privados y financiados con nuestro propio capital. Esta es la fuente de nuestras ventajas clave. Al eliminar la necesidad de garantía o supervisión gubernamental, podemos ofrecer un nivel de velocidad, flexibilidad y certeza de ejecución que los préstamos garantizados por la SBA simplemente no pueden igualar. Si bien los préstamos de la SBA son una opción excelente y de bajo costo para empresas que tienen un horizonte temporal prolongado y se ajustan a los estrictos criterios de la SBA, generalmente no son adecuados para adquisiciones urgentes o inversiones oportunistas.

Preguntas frecuentes sobre préstamos comerciales directos

Como especialistas en este espacio financiero, nos encontramos con muchas preguntas de emprendedores e inversores que exploran sus opciones. Aquí encontrará respuestas detalladas a algunas de las consultas más comunes que recibimos sobre Préstamos comerciales directos y cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos.

¿Qué tan rápido puedo realmente obtener un préstamo comercial directo?

Esta es a menudo la primera pregunta que se hace y la respuesta es: excepcionalmente rápido. La rapidez de un prestamista directo es una ventaja estructural fundamental, no sólo una afirmación de marketing. Si bien los bancos tradicionales pueden tardar entre 60 y 90 días (o más) en navegar por sus comités internos y controles regulatorios, nuestro proceso está diseñado para ser rápido. Para un prestatario bien preparado con un proyecto sencillo, a menudo podemos proporcionar aprobaciones iniciales o una hoja de términos en tan solo 24 horas. A partir de ahí, el proceso de cierre se acelera y frecuentemente podemos cerrar y financiar préstamos en solo 3 a 10 días hábiles. Esta velocidad es fundamental para aprovechar oportunidades urgentes, como subastas de propiedades o escenarios de adquisiciones competitivas, donde la capacidad de cerrar rápidamente es una importante ventaja de negociación.

¿Los préstamos comerciales directos son sólo para empresas con mal crédito?

Este es un error común. Si bien nuestros criterios de suscripción flexibles nos permiten ayudar a las empresas con un crédito imperfecto que pueden ser rechazadas por los bancos, una parte importante de nuestros clientes son inversores y empresas muy exitosos y bien capitalizados con un crédito excelente. No eligen a los prestamistas directos por desesperación; Nos eligen por nuestras ventajas estratégicas. Estos prestatarios inteligentes valoran rapidez, certeza de ejecución y servicio personalizado por encima de todo. Entienden que el costo ligeramente mayor de un préstamo directo es un pequeño precio a pagar por la capacidad de cerrar acuerdos rápidamente, aprovechar nuestra estructura flexible y trabajar con un socio que comprende su modelo de negocio. Para ellos, el tiempo es más valioso que unos pocos puntos básicos sobre una tasa.

¿Cuál es la diferencia entre un prestamista directo y un prestamista de dinero fuerte?

Esta es una pregunta excelente e importante, ya que los términos a menudo se usan indistintamente, pero tienen significados distintos. La relación se entiende mejor como una categoría y una subcategoría.

- Un Prestamista directo es cualquier individuo o institución que financia préstamos con su propio capital, sin depender de intermediarios. Ésta es la característica definitoria. Al prestar sus propios fondos, tienen control total sobre el proceso de suscripción y toma de decisiones, lo que permite la velocidad y flexibilidad que los caracterizan. BrightBridge Realty Capital es un prestamista directo.

- Un Prestamista de dinero duro es un tipo de prestamista directo. El término "dinero fuerte" se refiere específicamente a un enfoque crediticio que se centra casi exclusivamente en el activo "duro", generalmente bienes raíces. Los prestamistas de dinero fuerte se especializan en préstamos a corto plazo basados en activos, a menudo para propiedades en dificultades, proyectos de reparación y reversión o terrenos. Debido a que asumen un mayor riesgo y ofrecen la máxima velocidad, sus préstamos suelen tener tasas de interés y tarifas más altas.

En resumen, Todos los prestamistas de dinero fuerte son prestamistas directos, pero no todos los prestamistas directos son prestamistas de dinero fuerte. En BrightBridge Realty Capital, ofrecemos una amplia gama de Préstamos comerciales directos eso incluye, entre otros, dinero fuerte. Brindamos soluciones flexibles y personalizadas para diversas necesidades de bienes raíces comerciales, incluidas propiedades estabilizadas, retenciones a largo plazo y proyectos de construcción, a menudo con términos más competitivos que los de un prestamista de dinero fuerte.

¿Cuáles son las tarifas típicas asociadas con los préstamos comerciales directos?

La transparencia es crucial. Más allá de la tasa de interés, debería esperar ver algunas tarifas comunes. El más significativo es el tarifa de originación (o "puntos"), que normalmente oscila entre el 1% y el 4% del monto del préstamo y cubre el costo del prestamista para procesar, suscribir y financiar el préstamo. También puede encontrar un comisión de suscripción, un tarifa de procesamientoy costos de informes de terceros, como el tasación, informes medioambientales, y seguro de título. Finalmente, serás responsable de lo tuyo honorarios legales para revisar los documentos del préstamo. Un prestamista acreditado proporcionará una hoja de términos detallada y una declaración final que detalla claramente todos los costos.

¿Qué es una "estrategia de salida" y por qué es tan crucial para los prestamistas directos?

Una estrategia de salida es su plan para liquidar el préstamo directo, particularmente para financiamiento a corto plazo como un préstamo puente o de construcción. Es uno de los componentes más críticos de nuestra suscripción. Necesitamos ver un camino claro y plausible hacia el reembolso. Las estrategias de salida comunes incluyen:

- Refinanciación: Mejorar la propiedad o estabilizar sus ingresos hasta el punto en que califique para un préstamo a largo plazo con una tasa más baja de un banco tradicional.

- Vender la propiedad: Para proyectos de desarrollo o de reparación y conversión, la salida es la venta del activo apreciado y completado.

- Pago de operaciones comerciales: Para préstamos de capital de trabajo o de expansión, la salida es el pago del préstamo a través del mayor flujo de caja de la empresa. Una estrategia de salida bien definida nos da la confianza de que tiene un plan viable para todo el ciclo de vida del proyecto.

¿Puedo obtener un préstamo comercial directo para una startup sin ingresos?

Sí, es posible, pero supone un desafío y depende en gran medida de otros factores. Dado que no hay flujo de caja que analizar, el préstamo se basará casi exclusivamente en activos y en historias. Para ser aprobada, una startup previa a los ingresos necesitaría tener una garantía importante (como bienes raíces), un plan de negocios muy sólido con una investigación de mercado defendible, un equipo de gestión con un historial comprobado de éxito en la industria y, a menudo, una garantía personal de los propietarios con una liquidez personal sustancial y un crédito excelente. El préstamo se estructuraría para mitigar el riesgo, tal vez con una reserva de intereses incorporada para cubrir los pagos durante un período inicial.

Conclusión: asegure su próximo proyecto con financiación directa

Vaya, ciertamente hemos cubierto mucho terreno, ¿no? De la definición fundamental de Préstamos comerciales directos Teniendo en cuenta los intrincados detalles de la suscripción, la evaluación de riesgos y el proceso de solicitud, está claro que este vehículo de financiación es mucho más que una simple alternativa a un banco. En el mundo de los bienes raíces comerciales y el crecimiento empresarial, en el que hay mucho en juego y en rápido movimiento, tener el socio financiero adecuado no sólo es útil: puede ser el factor más importante para su éxito. Precisamente por eso Préstamos comerciales directos brillar tan intensamente en el mercado actual. Ofrecen esa potente y a menudo difícil combinación de velocidad inigualable y profunda flexibilidad que las instituciones crediticias tradicionales, por su propia naturaleza, a menudo no pueden ofrecer.

Imagínese esto: identifica una propiedad comercial excelente e infravalorada. El vendedor quiere cerrar en diez días. Con un banco, esto es imposible. Con un prestamista directo, es una transacción estándar. Imagine que su proyecto tiene un aspecto único (un componente de uso mixto, la necesidad de un presupuesto de renovación o un problema de desocupación temporal) que la rígida lista de verificación de un banco no puede acomodar. Un prestamista directo puede ver el panorama general, comprender la propuesta de valor y estructurar un préstamo adaptado a las necesidades específicas de su proyecto. Ése es el poder transformador de la financiación directa. Se trata de algo más que dinero; se trata de proporcionar capital de una manera que permita a su empresa ser ágil, aprovechar esas oportunidades fugaces y ejecutar sus proyectos no sólo a tiempo, sino con un profundo sentido de confianza y ventaja estratégica.

En BrightBridge Realty Capital, nos apasiona convertir esa visión en una realidad tangible para nuestros clientes. Somos un prestamista directo de primer nivel a nivel nacional que se especializa en brindar soluciones personalizadas de financiamiento de bienes raíces. Todo nuestro modelo de negocio se basa en nuestro enfoque de préstamos directos. Hemos eliminado los intermediarios, los comités y los trámites burocráticos innecesarios que crean fricciones y retrasos. Utilizamos nuestro propio capital, lo que significa que nuestra toma de decisiones es rápida, nuestra suscripción se basa en el sentido común y nuestro enfoque está totalmente en usted y su proyecto.

Esto se traduce en beneficios reales para usted: cierres ultrarrápidos, a menudo en una semana o menos; un proceso fluido y transparente desde tu primera llamada hasta tu firma final; y una verdadera asociación con un equipo que tiene un profundo conocimiento de los mercados, desde las bulliciosas calles de Nueva York, NY, hasta los centros en crecimiento de todo el país. Estamos aquí para ser su socio directo, confiable y estratégico para lograr el éxito, eliminando las molestias para que pueda concentrarse en lo que mejor sabe hacer: encontrar grandes ofertas y generar valor.

Por lo tanto, no permita que una financiación lenta e inflexible frene su próxima gran empresa. La oportunidad es ahora. ¿Está listo para experimentar la diferencia de BrightBridge y ver qué tan rápido sus ambiciosos planes pueden convertirse en una realidad financiada?

Obtenga su solución de préstamo personalizada hoy ¡Y construyamos algo increíble juntos!