Hipotecas de financiación directa explicadas: ¿más rápidas, más fáciles y mejores?

Summary

Descubra la hipoteca de financiación directa para una financiación inmobiliaria rápida. Le esperan procesos simplificados, aprobaciones rápidas y soluciones centradas en los inversores.

Por qué las hipotecas de financiación directa están cambiando la financiación inmobiliaria

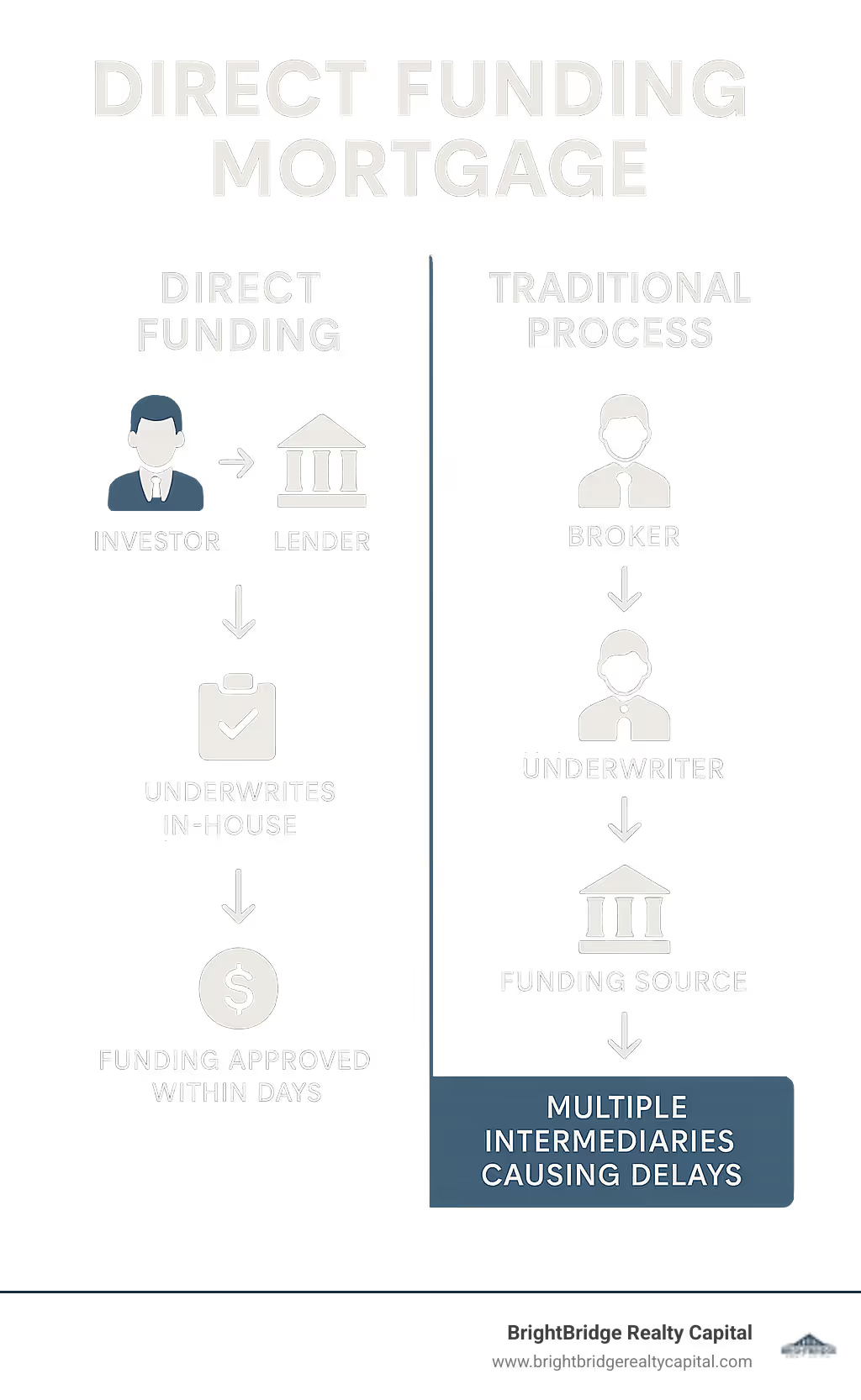

Un hipoteca de financiación directa es un préstamo en el que usted trabaja directamente con el prestamista que financia su préstamo, omitiendo por completo a los corredores e intermediarios que complican el financiamiento tradicional. Para los inversores inmobiliarios, este enfoque simplificado es más que una conveniencia: es una ventaja estratégica que puede reducir semanas de tiempo de cierre, reducir tarifas engorrosas y proporcionar un camino claro y predecible desde la solicitud hasta la financiación.

Descripción general rápida de la hipoteca de financiación directa:

- Qué es: Un préstamo originado, suscrito y financiado por una única institución crediticia, eliminando intermediarios.

- Velocidad: La principal ventaja. La aprobación previa puede realizarse en minutos, y la financiación completa suele estar disponible en tan solo 3 a 10 días hábiles.

- Beneficios: Disfrute de una comunicación directa con quienes toman las decisiones, experimente cierres más rápidos y seguros y benefíciese de una estructura de tarifas transparente sin cargos ocultos de los corredores.

- Lo mejor para: Inversores inmobiliarios, compradores de viviendas y propietarios que gestionan carteras de alquiler y que necesitan rapidez y seguridad para aprovechar las oportunidades del mercado.

- Montos de los préstamos: Por lo general, oscilan entre $ 50 000 y más de $ 3 000 000, según el prestamista y el alcance del proyecto.

El proceso hipotecario tradicional está notoriamente fragmentado y a menudo involucra una vertiginosa variedad de partes: agentes de crédito, corredores, procesadores, múltiples suscriptores y fuentes de financiamiento separadas. Esta compleja cadena crea retrasos, brechas de comunicación y oportunidades de error. Por el contrario, hipotecas de financiación directa consolidar todo este flujo de trabajo bajo un mismo techo. Los principales prestamistas directos han financiado decenas de miles de millones en préstamos de esta manera, y algunos pueden depositar fondos en su cuenta a los pocos días hábiles de su aprobación.

Para un inversor inmobiliario, esta velocidad es fundamental. Cuando descubre una propiedad de inversión de primera calidad que requiere un cierre rápido, esperar los 30 a 45 días estándar para el financiamiento tradicional no es una opción; a menudo significa perder el trato ante un comprador en efectivo o un competidor más ágil. Los prestamistas directos como BrightBridge Realty Capital están diseñados para satisfacer las necesidades específicas de los inversores, ofreciendo productos especializados como préstamos reparables con tasas competitivas (a partir del 8,99%) y préstamos DSCR diseñados para propiedades de alquiler con flujo de efectivo.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a innumerables inversores a aprovechar hipoteca de financiación directa soluciones para hacer crecer sus carteras inmobiliarias. Mi experiencia cubre transacciones tanto residenciales como comerciales, con un enfoque especializado en estructurar financiamiento creativo que se adapte a cronogramas agresivos y desafíos inmobiliarios únicos, asegurando que mis clientes nunca pierdan una oportunidad debido a la lentitud del capital.

La evolución de los préstamos hipotecarios: de los tradicionales a los directos

La industria hipotecaria ha experimentado cambios significativos en las últimas dos décadas, impulsada por los avances tecnológicos, las cambiantes expectativas de los consumidores y las presiones del mercado. Los préstamos hipotecarios tradicionales, que dominaron el panorama durante generaciones, se construyeron en torno a un complejo ecosistema de intermediarios, cada uno de los cuales cumplía una función específica, pero también añadía capas de complejidad y posibles retrasos.

En el modelo tradicional, un prestatario podría comenzar con un agente hipotecario que presenta su solicitud a varios prestamistas. Una vez que se selecciona un prestamista, el expediente pasa por varios departamentos: procesamiento, suscripción, coordinación de tasación y, finalmente, a un departamento de financiación independiente o incluso a una fuente de financiación externa. Cada traspaso representa un punto potencial de falla, falta de comunicación o retraso. Los documentos se pueden perder, los requisitos pueden cambiar entre departamentos y los prestatarios a menudo se encuentran repitiendo la misma información a varias partes.

El modelo de financiación directa surgió como respuesta a estas ineficiencias. Al consolidar todas las funciones bajo un mismo techo, los prestamistas directos pueden mantener un mejor control sobre todo el proceso, desde la solicitud inicial hasta la financiación final. Esta integración vertical permite una mejor comunicación, una toma de decisiones más rápida y una experiencia del prestatario más consistente.

El cambio hacia los préstamos directos ha sido particularmente pronunciado en el sector de inversión inmobiliaria, donde la velocidad y la certeza son primordiales. Las propiedades de inversión a menudo requieren cierres rápidos para asegurar precios de compra favorables o para aprovechar oportunidades de mercado urgentes. Los prestamistas tradicionales, con sus largos procesos de aprobación y requisitos rígidos, a menudo no pueden cumplir con estas demandas.

Dinámica del mercado que impulsa la adopción de financiación directa

Varias fuerzas del mercado han acelerado la adopción de hipotecas de financiación directa en varios segmentos del mercado inmobiliario. La naturaleza competitiva del entorno inmobiliario actual, particularmente en los mercados calientes, ha creado una prima en velocidad y certeza. Los vendedores prefieren cada vez más a los compradores que pueden demostrar una financiación rápida y fiable frente a aquellos que dependen de largos procesos hipotecarios tradicionales.

El aumento de inversores institucionales en bienes raíces residenciales también ha contribuido a esta tendencia. Estos compradores sofisticados requieren socios financieros que puedan igualar su velocidad y escala operativa. Los prestamistas directos, con sus procesos simplificados y criterios de suscripción flexibles, están mejor posicionados para atender a estos clientes exigentes.

La tecnología ha jugado un papel crucial al permitir el modelo de financiación directa. El software de suscripción avanzado, los modelos de valoración automatizados y el procesamiento de documentos digitales han eliminado muchos de los cuellos de botella manuales que antes hacían imprácticos los préstamos directos. Los prestamistas directos de hoy pueden procesar solicitudes, verificar ingresos y activos, solicitar tasaciones y tomar decisiones de financiación con una velocidad y precisión sin precedentes.

El entorno regulatorio también ha evolucionado para respaldar prácticas crediticias más eficientes. Si bien la protección del consumidor sigue siendo primordial, los reguladores han reconocido los beneficios de los procesos crediticios simplificados y han trabajado para eliminar barreras innecesarias que alguna vez ralentizaron el proceso hipotecario.

Comprender la ventaja de la financiación directa

Si bien el modelo es particularmente poderoso para los inversionistas, también está remodelando las expectativas de los prestatarios comunes. La prevalencia de la banca móvil, las firmas electrónicas y la carga inmediata de documentos significa que los consumidores ahora esperan la misma experiencia sin fricciones de su proveedor hipotecario que de cualquier aplicación fintech moderna. En un mercado donde la velocidad y la certeza pueden significar la diferencia entre conseguir la propiedad de sus sueños o irse decepcionado, un enfoque de financiación directa parece casi hecho a medida para el panorama digital de 2025.

Desde un punto de vista macroeconómico, la desintermediación se viene produciendo en todo el sector financiero desde hace años. Las herramientas de pago entre pares, los corredores en línea y el auge de plataformas de préstamos alternativas han condicionado a los prestatarios a esperar menos capas intermedias. Las hipotecas directas son una extensión natural de ese cambio, eliminando lo que la industria alguna vez consideró "fricciones necesarias" y reemplazándolas con transparencia y responsabilidad directa. Para obtener una visión histórica más profunda de cómo han evolucionado los préstamos hipotecarios, consulte la entrada en préstamo hipotecario.

Además, los competitivos mercados inmobiliarios en los principales centros (Nueva York, Austin, Miami y Los Ángeles) recompensan a los compradores que pueden demostrar prueba de fondos o financiación sólida en cuestión de días. La sede de BrightBridge en la ciudad de Nueva York posiciona a nuestro equipo de suscripción en el corazón de uno de los mercados inmobiliarios más dinámicos del mundo, lo que nos permite detectar tendencias tempranamente y calibrar nuestras pautas de préstamos para satisfacer las necesidades emergentes de los inversores.

La tecnología detrás del éxito de la financiación directa

El éxito de hipotecas de financiación directa está permitido en gran medida por plataformas tecnológicas sofisticadas que automatizan y agilizan los procesos de préstamo tradicionales. Los prestamistas directos modernos invierten mucho en sistemas de software patentados que pueden procesar solicitudes, verificar la información del prestatario y tomar decisiones preliminares de suscripción en tiempo real.

La inteligencia artificial y los algoritmos de aprendizaje automático desempeñan papeles cada vez más importantes en este proceso. Estos sistemas pueden analizar los perfiles de los prestatarios, las características de las propiedades y las condiciones del mercado para evaluar el riesgo y determinar las condiciones apropiadas del préstamo casi instantáneamente. Esta capacidad tecnológica permite a los prestamistas directos proporcionar aprobaciones preliminares a los pocos minutos de la presentación de la solicitud, una hazaña que sería imposible con los procesos tradicionales de suscripción manual.

El procesamiento de documentos se ha revolucionado mediante el reconocimiento óptico de caracteres (OCR) y las tecnologías de extracción automatizada de datos. Los prestatarios pueden cargar documentos financieros, declaraciones de impuestos y extractos bancarios a través de portales seguros, y el sistema puede extraer inmediatamente información relevante y verificarla con bases de datos de terceros. Esto elimina la necesidad de ingresar datos manualmente y reduce la posibilidad de error humano.

Las plataformas de comunicación integradas garantizan que todas las partes involucradas en el proceso de préstamo (prestatarios, oficiales de crédito, aseguradores y coordinadores de cierre) tengan acceso a actualizaciones en tiempo real y puedan comunicarse de manera eficiente. Esta transparencia reduce la ansiedad de los prestatarios y permite una resolución rápida de cualquier problema que pueda surgir.

Gestión de riesgos en la financiación directa

Se podría suponer que la velocidad de hipotecas de financiación directa Esto se logra a expensas de una evaluación de riesgos adecuada, pero los prestamistas directos sofisticados han desarrollado marcos sólidos de gestión de riesgos que en realidad mejoran su capacidad para tomar decisiones crediticias acertadas. Al mantener el control sobre todo el proceso crediticio, los prestamistas directos pueden implementar criterios consistentes de evaluación de riesgos y garantizar que todos los préstamos cumplan con sus estándares.

Los prestamistas directos a menudo se especializan en segmentos de mercado específicos, lo que les permite desarrollar una profunda experiencia en la evaluación de los riesgos únicos asociados con sus prestatarios y tipos de propiedades objetivo. Por ejemplo, un prestamista centrado en inversores inmobiliarios tendrá amplia experiencia en la evaluación de los flujos de efectivo de propiedades de alquiler, los costos de renovación y la dinámica del mercado local, conocimiento del que pueden carecer los prestamistas generalistas.

El uso de análisis avanzados y modelos predictivos permite a los prestamistas directos evaluar el riesgo con mayor precisión que los métodos tradicionales. Estos sistemas pueden analizar grandes cantidades de datos, incluido el historial crediticio del prestatario, las características de la propiedad, las tendencias del mercado local y los indicadores económicos, para predecir el desempeño del préstamo con mayor precisión.

Los préstamos de cartera, en los que el prestamista retiene los préstamos en sus libros en lugar de venderlos en los mercados secundarios, alinean los intereses del prestamista con el rendimiento del préstamo. Esto crea fuertes incentivos para una suscripción cuidadosa y relaciones continuas con los prestatarios.

Estructura de costos y ventajas de precios

La naturaleza simplificada de hipotecas de financiación directa a menudo se traduce en ventajas de costos para los prestatarios. Al eliminar intermediarios, los prestamistas directos pueden ofrecer tasas más competitivas y tarifas más bajas. Los corredores hipotecarios tradicionales suelen cobrar tarifas de originación o recibir primas de diferencial de rendimiento de los prestamistas, costos que en última instancia se trasladan a los prestatarios. Los prestamistas directos pueden eliminar estos costos de intermediarios y trasladar los ahorros a sus clientes.

La eficiencia operativa de los préstamos directos también contribuye al ahorro de costos. Los procesos automatizados, la reducción de la mano de obra y los tiempos de respuesta más rápidos contribuyen a reducir los costos operativos, lo que puede reflejarse en precios más competitivos. Además, la capacidad de tomar decisiones rápidas y cerrar préstamos rápidamente puede ahorrar dinero a los prestatarios en términos de costos de mantenimiento reducidos, períodos de préstamo puente más cortos y la capacidad de cerrar acuerdos urgentes.

La transparencia en los precios es otra ventaja del modelo de financiación directa. Sin tarifas ocultas de intermediarios ni estructuras de tarifas complejas que involucren a múltiples partes, los prestatarios pueden comprender mejor exactamente qué están pagando y por qué. Esta transparencia genera confianza y permite una toma de decisiones más informada.

Tendencias futuras en financiación directa

El hipoteca de financiación directa El mercado continúa evolucionando, con varias tendencias que dan forma a su desarrollo futuro. La integración de la tecnología blockchain promete agilizar aún más el proceso de préstamo al crear registros inmutables de transacciones y permitir contratos inteligentes que puedan ejecutar automáticamente los términos del préstamo cuando se cumplan las condiciones.

Las iniciativas de banca abierta, que permiten compartir de forma segura datos financieros entre instituciones, permitirán una verificación aún más rápida de la información financiera de los prestatarios. Esto podría reducir los requisitos de documentación para los prestatarios y al mismo tiempo mantener estándares de suscripción rigurosos.

La expansión de modelos alternativos de calificación crediticia permitirá a los prestamistas directos atender a prestatarios que tal vez no califiquen para el financiamiento tradicional. Al considerar factores más allá de los puntajes crediticios tradicionales, como el historial de pagos de alquiler, pagos de servicios públicos y otros comportamientos financieros, los prestamistas pueden realizar evaluaciones de riesgos más matizadas.

Las consideraciones ambientales, sociales y de gobernanza (ESG) son cada vez más importantes en las decisiones crediticias. Los prestamistas directos están comenzando a ofrecer condiciones preferenciales para propiedades energéticamente eficientes o proyectos de desarrollo sostenible, lo que refleja una creciente conciencia de los riesgos y oportunidades relacionados con el clima.

Clave hipoteca de financiación directa vocabulario:

- hipoteca con documentación alternativa

- préstamos puente para bienes raíces

- prestamista inmobiliario privado

¿Qué es una hipoteca de financiación directa y cómo funciona?

Piensa en un hipoteca de financiación directa como vía rápida para su financiación inmobiliaria. En lugar de que su solicitud tome un camino largo y sinuoso a través de corredores, bancos y fuentes de financiamiento de terceros, usted trabaja directamente con la institución que realmente le proporcionará el dinero de su préstamo. Es la diferencia entre comprar un producto directamente de fábrica o navegar por una cadena de distribuidores y minoristas, cada uno de los cuales agrega tiempo y costo al proceso.

El concepto central de los préstamos directos

En esencia, los préstamos directos significan que estás trabajando con El prestamista como fuente. de sus fondos. La misma empresa que acepta su solicitud es la que la suscribe, toma la decisión de aprobación y, en última instancia, transfiere los fondos para su cierre. No es necesario traspasar su expediente financiero confidencial de una empresa a otra, ni esperar a que un comité externo desconocido dé la aprobación final.

Nuestro suscripción interna El proceso es un componente clave que mantiene todo bajo un mismo techo. Nuestro equipo de suscriptores trabaja junto con nuestros oficiales de préstamos, revisando sus documentos, evaluando el valor de la propiedad y tomando decisiones de financiamiento basadas en nuestras propias pautas establecidas y reservas de capital. Esto crea una experiencia coherente y optimizada en la que tienes comunicación directa con las personas que están trabajando activamente en su préstamo.

Tener un punto de contacto único a lo largo de su proceso hipotecario elimina la confusión y la frustración que afectan a los préstamos tradicionales. Cuando llama con una pregunta, no se le dirige a un centro de llamadas ni a un procesador que no esté familiarizado con su expediente; está hablando con alguien que conoce su negocio y puede brindarle respuestas claras y prácticas. Porque financiamos préstamos con nuestros reservas de capital propias, mantenemos un control absoluto sobre el cronograma y podemos avanzar con una velocidad y certeza que los prestamistas que dependen del mercado secundario simplemente no pueden igualar.

El modelo de préstamos directos representa un cambio fundamental en la forma en que se estructura y entrega el financiamiento hipotecario. Los préstamos hipotecarios tradicionales evolucionaron durante una era en la que la información avanzaba lentamente, los procesos de verificación eran manuales y las limitaciones geográficas requerían que intermediarios locales conectaran a los prestatarios con fuentes de capital distantes. La tecnología actual ha eliminado muchas de estas limitaciones, lo que permite a los prestamistas atender a los prestatarios directamente independientemente de su ubicación y al mismo tiempo mantener rigurosos estándares de suscripción.

Esta evolución ha sido particularmente beneficiosa para prestatarios sofisticados que comprenden sus necesidades financieras y prefieren trabajar directamente con quienes toman las decisiones. Los inversores inmobiliarios, en particular, han aceptado los préstamos directos porque se alinean con su enfoque empresarial de adquisición de propiedades y gestión de carteras. En lugar de navegar por los procesos centrados en el consumidor de los agentes hipotecarios tradicionales, los inversores pueden trabajar con prestamistas que comprendan sus requisitos únicos y puedan estructurar el financiamiento en consecuencia.

El marco operativo de la financiación directa

Comprender cómo hipotecas de financiación directa operar requiere examinar los sistemas y procesos integrados que hacen posibles decisiones crediticias rápidas. A diferencia de los prestamistas tradicionales que pueden subcontratar diversas funciones a terceros, los prestamistas directos mantienen capacidades internas integrales que abarcan todo el ciclo de vida del préstamo.

El proceso de solicitud comienza con sistemas de admisión sofisticados que pueden capturar y organizar la información del prestatario de manera eficiente. Los prestamistas directos modernos utilizan portales seguros en línea donde los prestatarios pueden cargar documentos, realizar un seguimiento del progreso de la solicitud y comunicarse con su equipo de préstamos. Estos sistemas están diseñados para minimizar los requisitos de entrada de datos y al mismo tiempo garantizar que toda la información necesaria se capture con precisión.

El análisis crediticio en el entorno de préstamos directos va más allá de los modelos tradicionales de calificación crediticia. Si bien las calificaciones crediticias siguen siendo importantes, los prestamistas directos suelen emplear enfoques más matizados que consideran el contexto específico de la situación del prestatario. Para los inversores inmobiliarios, esto podría incluir el análisis de las carteras de propiedades existentes, la estabilidad de los ingresos por alquiler y la experiencia en el mercado. Para los propietarios de empresas, podría implicar la evaluación de los flujos de efectivo de la empresa, las tendencias de la industria y la experiencia de gestión.

La evaluación de la propiedad es otro componente crítico del proceso de financiación directa. Los prestamistas directos suelen mantener relaciones con redes de tasadores e inspectores calificados que pueden realizar evaluaciones rápidas de la propiedad. Algunos prestamistas también utilizan modelos de valoración automatizados (AVM) y opiniones de precios de corredores (BPO) para complementar las tasaciones tradicionales, particularmente para propiedades de inversión donde la velocidad es crucial.

El proceso de suscripción en entornos de préstamos directos se caracteriza por la accesibilidad y flexibilidad de quienes toman las decisiones. Los suscriptores senior y los oficiales de crédito trabajan en estrecha colaboración, a menudo en el mismo espacio de trabajo físico o virtual, lo que permite consultas y resolución de problemas en tiempo real. Este enfoque colaborativo permite soluciones creativas para situaciones específicas de los prestatarios que podrían ser difíciles de abordar en entornos crediticios más burocráticos.

Cómo se destacan las hipotecas de financiación directa

El verdadero poder de un hipoteca de financiación directa se revela en su sencillez y rapidez. Si bien una hipoteca tradicional puede parecer una caja negra, los préstamos directos ofrecen un camino lineal y transparente desde la solicitud hasta el cierre.

CaracterísticaDescripciónComunicación directaTrabaja directamente con quienes toman las decisiones, eliminando los retrasos y las malas comunicaciones causadas por los intermediarios.Proceso simplificadoUna única empresa integrada se encarga de cada paso, desde la solicitud y la suscripción hasta la tasación y la financiación.Aprobaciones rápidasLa suscripción interna y el control sobre el capital significan que las decisiones se toman en horas o días, no en semanas.Tarifas transparentesSin brokers ni intermediarios, evitas pagar comisiones extra o cargos ocultos. Siempre es aconsejable que los prestatarios comprendan los componentes del pago de su hipoteca, que pueden explorar con herramientas como una calculadora de hipotecas proporcionada por el gobierno.Sólida relación con el prestamistaUsted construye una relación directa con su socio de capital, lo cual es invaluable para futuros acuerdos y crecimiento de la cartera.

Este enfoque integrado elimina las frustraciones más comunes de los préstamos hipotecarios. Sin intermediarios significa que nadie está tomando una parte innecesaria de su trato o agregando retrasos inútiles al cronograma. Cultivas un relación directa con su prestamista, que es un activo poderoso para los inversores inmobiliarios que dependen de un socio financiero confiable para ejecutar su estrategia en múltiples proyectos.

No se puede subestimar el aspecto relacional de los préstamos directos. Cuando trabaja con el mismo prestamista en múltiples transacciones, este desarrolla un conocimiento profundo de su estrategia de inversión, tolerancia al riesgo e historial de desempeño. Este conocimiento les permite tomar decisiones más rápidas sobre préstamos futuros y potencialmente ofrecer condiciones más favorables basadas en su historial comprobado.

Los prestamistas directos también tienden a ser más flexibles en su enfoque ante situaciones únicas. Como no están sujetos a las rígidas directrices de los compradores del mercado secundario, pueden considerar factores que los prestamistas tradicionales podrían pasar por alto. Esta flexibilidad es particularmente valiosa para los inversores que se ocupan de propiedades no estándar, estructuras de propiedad complejas u oportunidades urgentes.

La infraestructura tecnológica detrás de los préstamos directos

Moderno hipotecas de financiación directa están habilitados por plataformas tecnológicas sofisticadas que integran múltiples funciones en flujos de trabajo fluidos. Estos sistemas representan inversiones significativas por parte de los prestamistas directos para crear ventajas competitivas a través de la eficiencia operativa y la experiencia del prestatario.

Los sistemas de originación de préstamos (LOS) sirven como el sistema nervioso central de las operaciones de préstamos directos. Estas plataformas gestionan todo el ciclo de vida del préstamo, desde la solicitud inicial hasta la financiación y el servicio. Las plataformas LOS avanzadas pueden enrutar automáticamente las aplicaciones a los aseguradores adecuados, activar los servicios de terceros necesarios, como tasaciones, y generar documentación de cumplimiento.

Los sistemas de gestión de documentos garantizan que todos los archivos de préstamos estén organizados, sean accesibles y seguros. Estos sistemas suelen incluir control de versiones, pistas de auditoría y verificación de cumplimiento automatizada para garantizar que se cumplan todos los requisitos reglamentarios. Los prestatarios se benefician de estos sistemas a través de portales seguros que brindan acceso en tiempo real al estado de su préstamo y a los requisitos de documentos.

La integración con fuentes de datos de terceros permite una verificación rápida de la información del prestatario. Se puede acceder electrónicamente a las agencias de crédito, los servicios de verificación de cuentas bancarias, los sistemas de verificación de empleo y los servicios de transcripción de impuestos, eliminando los retrasos asociados con los procesos de verificación manual.

Las plataformas de comunicación garantizan que todas las partes interesadas permanezcan informadas durante todo el proceso de préstamo. Las notificaciones automáticas mantienen a los prestatarios actualizados sobre el progreso de la solicitud, mientras que las herramientas de comunicación interna permiten a los miembros del equipo de préstamos colaborar de manera efectiva. Algunos sistemas avanzados incluyen análisis predictivos que pueden identificar problemas potenciales antes de que se conviertan en problemas, lo que permite una resolución proactiva.

¿Quién ofrece hipotecas de financiación directa?

Hipotecas de financiación directa Por lo general, los ofrecen prestamistas directos especializados que han construido todo su modelo de negocio en torno a la velocidad y la eficiencia. Estos no son los grandes bancos convencionales, que a menudo están limitados por capas de burocracia y criterios crediticios rígidos y estandarizados. En su lugar, encontrará ágil empresas de préstamos privados y determinadas instituciones financieras especializadas que prioricen las relaciones directas con los prestatarios.

Muchos de estos prestamistas atienden a nichos específicos. Empresas enfocadas a inversores inmobiliarios, como BrightBridge Realty Capital, poseen un profundo conocimiento de los desafíos y oportunidades únicos en el mercado inmobiliario. Vivimos y respiramos la inversión inmobiliaria, donde el tiempo, la flexibilidad y la certeza pueden hacer o deshacer un acuerdo rentable.

Estos prestamistas especializados tienen mucha más flexibilidad que los bancos tradicionales porque no están sujetos a las mismas restricciones regulatorias estrictas que rigen las hipotecas de consumo convencionales. Pueden tomar decisiones de sentido común basadas en activos rápidamente y estructurar préstamos para que se ajusten a los parámetros específicos de su inversión, en lugar de tratar de forzar su proyecto único en una caja única para todos.

Los prestamistas directos también pueden aprovechar la tecnología (modelos de valoración automatizados, reconocimiento óptico de caracteres para lecturas de documentos más rápidas y portales seguros) para ofrecer una experiencia de usuario a la par de las principales plataformas de tecnología financiera. El resultado: las aprobaciones que antes tardaban 30 días ahora se pueden emitir en menos de 48 horas, y los cierres que antes se prolongaban durante meses pueden concluir en una sola semana laboral.

El entorno regulatorio para los préstamos directos

El panorama regulatorio para hipotecas de financiación directa varía según el tipo de prestamista y la naturaleza de los préstamos que se originan. Los bancos y cooperativas de crédito tradicionales que ofrecen financiación directa están sujetos a regulaciones bancarias federales y estatales integrales, incluidos requisitos de capital, límites de préstamos y leyes de protección al consumidor.

Los prestamistas directos no bancarios, que incluyen muchos prestamistas de inversión inmobiliaria especializados, operan bajo diferentes marcos regulatorios. Estos prestamistas generalmente están sujetos a requisitos de licencia estatal y deben cumplir con leyes federales como la Ley de Veracidad en los Préstamos (TILA) y la Ley de Procedimientos de Liquidación de Bienes Raíces (RESPA), cuando corresponda.

En general, el entorno regulatorio ha evolucionado para respaldar la innovación en el otorgamiento de préstamos y al mismo tiempo mantener protecciones adecuadas para los consumidores. Los reguladores reconocen que requisitos demasiado onerosos pueden sofocar innovaciones beneficiosas que mejoran el acceso al crédito y la experiencia de los prestatarios.

Para los préstamos para propiedades comerciales y de inversión, las regulaciones son generalmente menos restrictivas que las que rigen las hipotecas de consumo. Esta flexibilidad regulatoria permite a los prestamistas directos ofrecer soluciones financieras más creativas y receptivas a prestatarios sofisticados que no requieren el mismo nivel de protección que los compradores de vivienda típicos.

La gestión del cumplimiento es un componente crítico del éxito de las operaciones de préstamo directo. Los principales prestamistas directos invierten mucho en sistemas de cumplimiento y personal para garantizar que todos los préstamos cumplan con los requisitos reglamentarios aplicables. Esta inversión en infraestructura de cumplimiento en realidad respalda la concesión de préstamos más rápido al reducir la necesidad de revisiones de cumplimiento manuales y permitir la verificación de cumplimiento automatizada.

Segmentos de mercado atendidos por financiación directa

Mientras hipotecas de financiación directa A menudo se asocian con préstamos de inversión inmobiliaria, el modelo atiende a varios segmentos del mercado, cada uno con características y requisitos únicos. Comprender estos segmentos ayuda a ilustrar la versatilidad y amplia aplicabilidad de los enfoques de préstamos directos.

Los inversores inmobiliarios representan el segmento más grande y más establecido de financiación directa. Esto incluye inversores de tipo fix-and-flip que necesitan financiación de adquisición rápida, inversores de compra y retención que crean carteras de alquiler e inversores comerciales que adquieren propiedades que generan ingresos. Estos prestatarios valoran la velocidad, la flexibilidad y la capacidad de trabajar con prestamistas que comprenden sus modelos de negocio.

Las personas con un alto patrimonio neto que buscan financiación para propiedades de lujo o situaciones únicas suelen preferir relaciones de préstamo directo. Estos prestatarios suelen tener perfiles financieros complejos que no se ajustan a los criterios crediticios estándar y valoran el servicio personalizado y la flexibilidad que los prestamistas directos pueden brindar.

Los propietarios de pequeñas empresas que buscan financiación de bienes raíces comerciales representan otro segmento importante. Estos prestatarios a menudo necesitan financiamiento que considere perfiles financieros tanto personales como comerciales, y se benefician al trabajar con prestamistas que pueden evaluar su panorama financiero completo en lugar de aplicar criterios de calificación rígidos.

Los prestatarios autónomos y aquellos con fuentes de ingresos no tradicionales suelen encontrar a los prestamistas directos más complacientes que los bancos tradicionales. Los prestamistas directos pueden considerar métodos alternativos de documentación y verificación de ingresos que reflejen mejor la capacidad financiera real de estos prestatarios.

Finalmente, si bien una hipoteca de financiación directa a menudo se asocia con propiedades de inversión, ciertos prestamistas extienden el mismo modelo eficiente a viviendas ocupadas por sus propietarios, propiedades vacacionales e incluso bienes raíces comerciales de saldo pequeño. A medida que los marcos regulatorios evolucionan y la tecnología continúa eliminando los obstáculos heredados, se espera que los préstamos directos se conviertan en el modelo dominante para una participación cada vez mayor del mercado hipotecario estadounidense de más de 2 billones de dólares.

El futuro de las hipotecas de financiación directa

El hipoteca de financiación directa La industria continúa evolucionando rápidamente, impulsada por los avances tecnológicos, las cambiantes expectativas de los prestatarios y las presiones competitivas. Varias tendencias están dando forma al desarrollo futuro de este sector y ampliando su alcance a nuevos mercados y segmentos de prestatarios.

La inteligencia artificial y el aprendizaje automático son cada vez más sofisticados en su capacidad para evaluar el riesgo crediticio y predecir el desempeño de los préstamos. Estas tecnologías permiten a los prestamistas directos tomar decisiones crediticias más precisas y al mismo tiempo reducir el tiempo necesario para la suscripción. A medida que estos sistemas sigan mejorando, podemos esperar tiempos de aprobación aún más rápidos y una valoración del riesgo más precisa.

La tecnología Blockchain es prometedora para crear procesos de transferencia y documentación de préstamos más seguros y eficientes. Los contratos inteligentes podrían automatizar muchos aspectos de la administración y el cumplimiento de los préstamos, mientras que los sistemas de contabilidad distribuida podrían proporcionar un mantenimiento de registros más seguro y transparente.

La integración de dispositivos de Internet de las cosas (IoT) y fuentes de datos en tiempo real podría revolucionar la valoración y el seguimiento de las propiedades. Los sistemas domésticos inteligentes, los datos de uso de servicios públicos y otras fuentes de información en tiempo real podrían proporcionar a los prestamistas información más precisa y actualizada sobre las condiciones y los valores de las propiedades.

Las soluciones de tecnología regulatoria (RegTech) están haciendo que el cumplimiento sea más eficiente y menos costoso para los prestamistas directos. Los sistemas automatizados de supervisión, generación de informes y documentación del cumplimiento reducen la carga del cumplimiento normativo y, al mismo tiempo, garantizan que todos los requisitos se cumplan de forma consistente.

La expansión de las iniciativas de banca abierta y de intercambio de datos permitirá procesos de solicitud y verificación aún más ágiles. A medida que los prestatarios obtengan más control sobre sus datos financieros y puedan compartirlos más fácilmente con los prestamistas, el proceso de solicitud será aún más eficiente y, al mismo tiempo, mantendrá las protecciones de seguridad y privacidad.