Más allá de los bancos: explorando sus opciones de préstamos directos

Summary

¿Necesita capital rápidamente? Explore el financiamiento de prestamistas directos para soluciones flexibles y no bancarias. Descubra cómo los préstamos directos empoderan a las empresas.

Por qué el financiamiento directo de prestamistas está cambiando el capital empresarial y inmobiliario

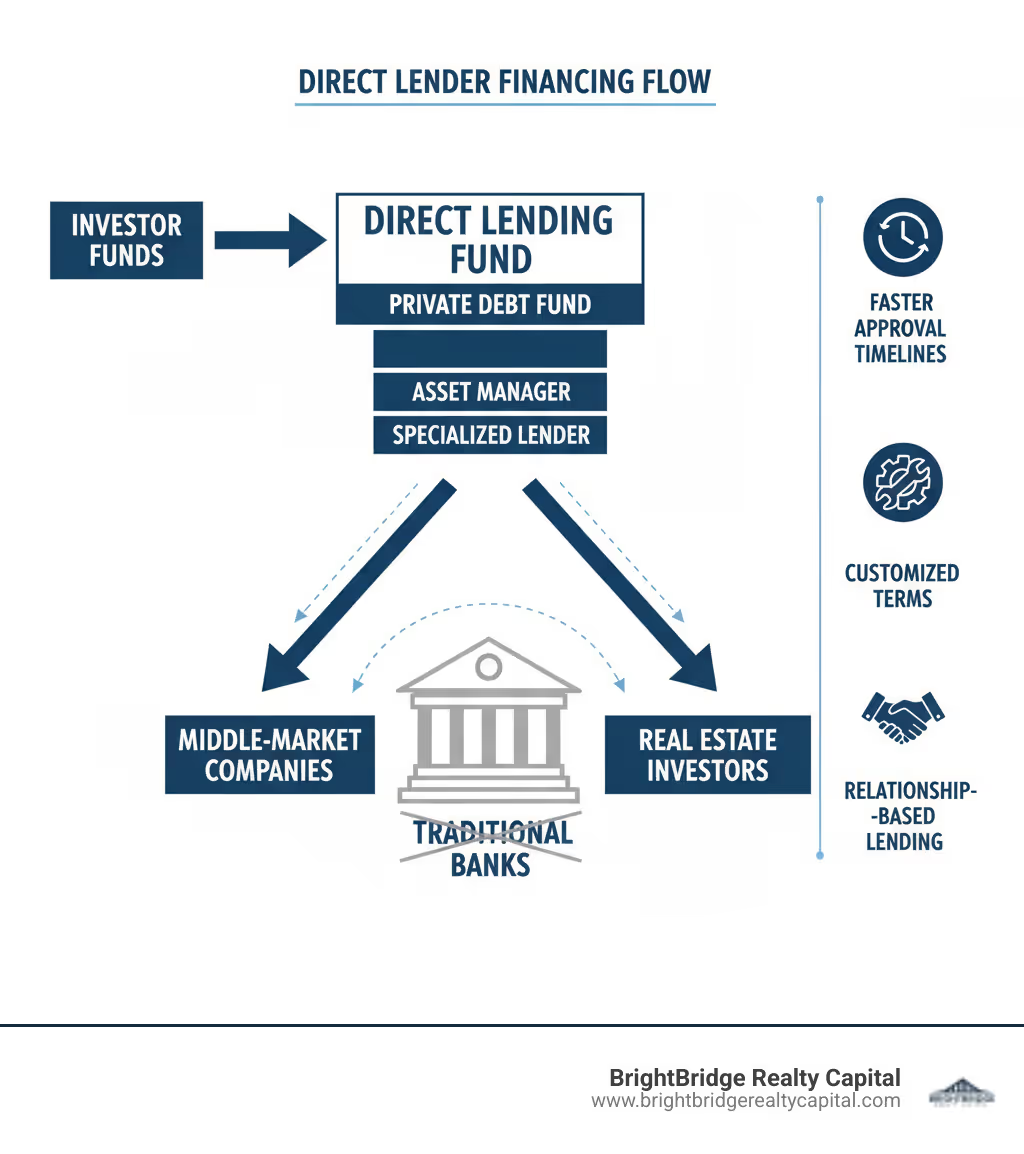

Financiación directa de prestamistas es una forma de préstamo en la que las instituciones no bancarias otorgan préstamos directamente a empresas o inversores inmobiliarios, sin pasar por intermediarios como los bancos tradicionales. Este enfoque se convirtió en una poderosa alternativa después de la crisis financiera de 2008. A raíz de la crisis, se implementaron a nivel mundial regulaciones radicales como la Ley Dodd-Frank y los acuerdos de Basilea III para apuntalar el sistema bancario. Si bien eran necesarias para la estabilidad, estas reglas obligaron a los bancos a mantener más capital para sus préstamos, lo que aumentó significativamente el costo de los préstamos y redujo su apetito por cualquier cosa que se considerara moderadamente riesgosa. Como resultado, los bancos dejaron de otorgar préstamos a empresas del mercado intermedio y proyectos inmobiliarios, imponiendo requisitos más estrictos y rígidos a aquellos que considerarían.

Este cambio regulatorio creó un vacío y surgieron prestamistas directos para llenarlo, ofreciendo una fuente de capital más ágil y receptiva. Esta evolución ha alterado permanentemente el panorama financiero de innumerables empresas.

Datos clave sobre el financiamiento directo de prestamistas:

- Qué es: En esencia, se trata de préstamos de fondos de deuda privados, administradores de activos o compañías crediticias especializadas, no de bancos tradicionales. Este capital es privado, no de depositantes públicos, lo que es la clave de su flexibilidad.

- Quién lo usa: Los usuarios principales son empresas del mercado intermedio que necesitan capital para crecimiento o adquisiciones, inversores inmobiliarios que ejecutan estrategias urgentes como fix-and-flips o expansiones de cartera, y cualquier negocio que requiera una solución de capital rápida y personalizada que no se ajuste a los rígidos criterios de un banco.

- Principales beneficios: Las ventajas definitorias son plazos de aprobación y financiación más rápidos, estructuras de préstamos altamente personalizadas adaptadas a un proyecto específico y una reducción significativa de la burocracia y la burocracia asociadas con los préstamos bancarios.

- Términos típicos: La mayoría de los acuerdos están estructurados como préstamos senior garantizados con vencimientos de 5 a 7 años y tasas de interés flotantes, lo que ofrece seguridad al prestamista y flexibilidad al prestatario.

- Tamaño del mercado: El crecimiento del mercado de préstamos directos de Estados Unidos ha sido explosivo, expandiéndose más del 800% en la década posterior a la crisis financiera y alcanzando aproximadamente $800 mil millones en 2020. Las proyecciones muestran que este crecimiento continuará a medida que más prestatarios buscan alternativas a la banca tradicional.

Para los inversores inmobiliarios, la ruta bancaria tradicional a menudo significa semanas, o incluso meses, de papeleo, incertidumbre y el riesgo constante de una denegación de último momento. En un mercado competitivo, este retraso es una sentencia de muerte para un acuerdo. Los prestamistas directos cambiaron esta dinámica al agilizar los procesos, tomar decisiones crediticias internamente y centrarse en el valor intrínseco del activo y el plan de negocios en lugar de solo los ingresos históricos W-2 o las calificaciones FICO. Este enfoque centrado en los activos creó un salvavidas para empresarios e inversores, llenando un enorme vacío financiero y estableciendo los préstamos directos como la estrategia más grande e importante dentro del universo crediticio privado actual.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital en Nueva York. Mi función es ayudar a los inversores inmobiliarios y propietarios de empresas a navegar por el mundo de financiación de prestamista directo para todo, desde proyectos de reparación y inversión y carteras de alquiler hasta propiedades comerciales a gran escala. Mi atención se centra en un enfoque de asociación, creando estrategias claras y viables que permitan a los clientes cerrar acuerdos más rápido y con la confianza de que su financiación está segura.

Financiación directa de prestamistas términos simplificados:

- financiación de propiedades comerciales

- préstamo puente estabilizado

¿Qué son los préstamos directos? Un cambio respecto de la banca tradicional

Esta es la forma más sencilla de pensar financiación de prestamista directo: un prestamista proporciona capital directamente a un prestatario sin intermediarios. Este enfoque lo practican principalmente prestamistas no bancarios, como fondos de deuda privados y compañías crediticias especializadas. Utilizamos nuestro propio capital o fondos obtenidos de inversores institucionales (como fondos de pensiones y dotaciones), lo que nos da la máxima flexibilidad y control del que a menudo carecen los bancos, limitados por regulaciones diseñadas para proteger el dinero de los depositantes.

La historia del aumento de los préstamos directos comenzó después de la crisis financiera de 2008. Nuevas regulaciones como la Ley Dodd-Frank de Reforma de Wall Street y Protección al Consumidor cambiaron fundamentalmente la banca. Disposiciones como la Regla Volcker limitaron la capacidad de los bancos para realizar ciertas inversiones especulativas, mientras que los mayores requisitos de capital los hicieron más reacios al riesgo. Los bancos respondieron retirándose de los préstamos al mercado intermedio, considerándolos demasiado riesgosos, demasiado complejos o simplemente no lo suficientemente rentables según las nuevas reglas. Con la caída del número de bancos asegurados por la FDIC en un asombroso 53% entre 2000 y 2023, surgió una enorme brecha de financiación para las mismas empresas que impulsan la economía. Los prestamistas directos intervinieron para llenar este vacío.

Pero se trataba de algo más que simplemente llenar un vacío; se trataba de ofrecer una alternativa fundamentalmente mejor. Sin la carga de las mismas restricciones regulatorias, ofrecemos mayor velocidad, flexibilidad y soluciones personalizadas. Nos convertimos en el nuevo recurso para empresas e inversores inmobiliarios desatendidos, incomprendidos o que simplemente avanzaban demasiado rápido para el sistema tradicional. Si tiene curiosidad acerca de cómo abordamos esto de manera diferente, consulte nuestras ideas sobre cómo ser un Prestamista privado directo.

Préstamos directos frente a préstamos bancarios: las principales diferencias

Tanto los prestamistas directos como los bancos proporcionan capital, pero las similitudes en gran medida terminan ahí. Comprender estas diferencias en detalle puede ahorrarle semanas de frustración y ayudarlo a elegir el socio financiero adecuado para sus objetivos. La siguiente tabla ofrece un resumen de alto nivel, pero los matices son lo que realmente importa.

CaracterísticaPréstamos directosPréstamos bancarios tradicionalesFuente de fondosFondos de deuda privados, gestores de activos, inversores institucionales (nuestro propio capital)Fondos de los depositantes, regulados por agencias federalesVelocidadAprobación más rápida (días), financiación más rápida (a menudo en una semana)Aprobación más lenta (semanas a meses), procesos burocráticosFlexibilidadTérminos altamente personalizables, estructuras a medida, convenios adaptablesProductos estandarizados, condiciones rígidas, menos margen de negociaciónApetito de riesgoMayor tolerancia a riesgos específicos, centrarse en la viabilidad de los activos/proyectosMenor tolerancia al riesgo, énfasis en un historial crediticio sólido y amplias garantíasPactosA menudo basado en el mantenimiento, más pragmático y centrado en el negocioRatios financieros estrictos, a menudo basados en incurrenciasRelaciónAsesoramiento estratégico basado en relaciones, asociación a largo plazoTransaccional, menos personal, centrado en el cumplimiento

Fuente de fondos: Ésta es la diferencia fundamental. Los bancos prestan dinero a sus depositantes. Este dinero está asegurado por la FDIC y, como resultado, los bancos están fuertemente regulados para proteger al público. Los prestamistas directos, por otro lado, utilizan capital privado de inversores institucionales sofisticados e individuos de alto patrimonio que comprenden los riesgos y buscan mayores rendimientos. Esta libertad de las regulaciones de depósito nos permite ser más creativos y emprendedores en nuestros préstamos.

Velocidad: Como utilizamos nuestro propio capital y tenemos una estructura organizativa plana, podemos tomar decisiones rápidamente. Una solicitud de préstamo no tiene que pasar por múltiples comités regionales y nacionales. Nuestro comité de crédito puede reunirse rápidamente, evaluar un acuerdo según sus méritos y dar una respuesta clara en unos días. Los bancos, con su burocracia estratificada y sus listas de verificación regulatorias, pueden tardar semanas o incluso meses en pasar de la solicitud al financiamiento.

Flexibilidad: Los bancos ofrecen productos crediticios estandarizados y listos para usar. Si su proyecto no encaja perfectamente en su caja, a menudo no tendrá suerte. Los prestamistas directos se especializan en crear soluciones personalizadas. Podemos estructurar préstamos con períodos de solo intereses, pagos diferidos o cronogramas de pago estacionales que coincidan con el flujo de caja de una empresa. Esta personalización es nuestra mayor ventaja.

Apetito de riesgo: Los bancos se centran en gran medida en el historial del prestatario: puntuaciones de crédito, declaraciones de impuestos y flujo de caja histórico. Los prestamistas directos tienen más visión de futuro. Nos centramos en la viabilidad del proyecto o el valor del activo subyacente. Esto nos permite financiar proyectos que los bancos rechazarían, como un promotor inmobiliario con un gran plan pero ingresos personales irregulares, o una empresa que invierte mucho en crecimiento y que ha suprimido temporalmente sus beneficios.

Pactos: Los convenios son reglas que el prestatario debe seguir. Los bancos suelen utilizar cláusulas estrictas basadas en incurrencias que pueden restringir la capacidad de una empresa para asumir nuevas deudas o realizar inversiones. Los prestamistas directos suelen utilizar cláusulas más flexibles basadas en el mantenimiento (por ejemplo, mantener un determinado índice de liquidez). Este enfoque es más una asociación, diseñada para mantener el negocio saludable en lugar de restringirlo.

Relación: El proceso de préstamo bancario suele ser transaccional e impersonal. Es posible que trate con varias personas que no tienen un conocimiento profundo de su negocio. Los prestamistas directos tienen como objetivo construir asociaciones a largo plazo. Actuamos como asesores estratégicos, invertidos en su éxito porque nuestro éxito está ligado al suyo.

El auge del mercado de crédito privado

El crecimiento de los préstamos directos es parte de una historia más amplia y profunda: el ascenso explosivo del mercado de crédito privado. Este mercado, que abarca todos los préstamos corporativos no bancarios, se ha convertido en una clase de activos multimillonaria. Dentro de esta categoría, los préstamos directos se han convertido en el segmento dominante y de más rápido crecimiento.

En los últimos 15 años, los préstamos directos aumentaron de sólo el 9% a más del 36% del total de activos bajo administración (AUM) en crédito privado, lo que la convierte en la estrategia más importante. Solo en Estados Unidos, los activos bajo gestión de préstamos directos crecieron más del 800% en la década posterior a la crisis financiera, alcanzando aproximadamente 800 mil millones de dólares en 2020 y continuando aumentando hasta alcanzar los 1,5 billones de dólares. Esto refleja un cambio fundamental y permanente a medida que las empresas del mercado intermedio y los inversionistas inmobiliarios se alejan de los bancos tradicionales lentos e inflexibles hacia prestamistas más ágiles y orientados a las asociaciones. Para los inversores, este mercado ofrece rentabilidades atractivas, estables y, a menudo, de tipo flotante, lo que constituye una poderosa herramienta para la diversificación y la generación de rendimiento en un entorno económico complejo. Si está interesado en comprender cómo participan los inversores en este sector en rápida expansión, eche un vistazo a nuestras ideas sobre Inversores de préstamos directos.

Las ventajas del financiamiento directo de prestamistas para los prestatarios

Para los inversores inmobiliarios y propietarios de empresas, el tiempo lo es todo. Una gran propiedad llega al mercado con una fecha límite para recibir ofertas, o una renovación crítica necesita capital inmediato para cumplir con el cronograma. En estos momentos, esperar en un banco es un pasivo. Aquí es donde financiación de prestamista directo realmente brilla, transformando un obstáculo potencial en una ventaja competitiva.

Las mayores ventajas son rapidez y seguridad de ejecución. Con nosotros, usted no envía una solicitud en una caja negra y espera semanas para que navegue por los distintos comités bancarios. Tomamos decisiones crediticias internamente, lo que significa aprobaciones y financiación más rápidas, a menudo en cuestión de días, no de meses. Esta velocidad va acompañada de una flexibilidad incomparable. No forzamos su proyecto único en una caja estandarizada; en su lugar, construimos soluciones personalizadas en torno a sus objetivos específicos, cronograma y plan de negocios.

Más allá de la estructura del préstamo, nos enfocamos en construir una relación genuina, actuando como un socio estratégico invertido en su éxito. Otra gran ventaja para emprendedores y fundadores es el acceso a capital no dilutivo. A diferencia del capital de riesgo o el capital privado, nuestra financiación le permite asegurar la financiación que necesita para crecer sin renunciar al capital ni al control de su empresa. Debido a que nos centramos en el activo y el potencial del proyecto, a menudo podemos ayudar prestatarios no tradicionales—como profesionales inmobiliarios autónomos o empresas de rápido crecimiento—que luchan por obtener la aprobación de los bancos convencionales que dependen de una rígida verificación de ingresos. Para comprender cómo funciona esto en la práctica, consulte nuestra guía en Proceso de préstamo directo.

Aprobación y financiación más rápidas

Imagínese encontrar la propiedad de cuatro unidades perfecta para un proyecto de reparación y conversión. El vendedor está motivado pero quiere cerrar en 10 días. Con un banco tradicional, esto es casi imposible. El proceso bancario típico implica una solicitud larga, la revisión por parte de un oficial de préstamos local, la presentación a un comité de suscripción regional, un proceso de evaluación de varias semanas y una revisión final, todo lo cual puede demorar entre 45 y 60 días. Perderías el trato incluso antes de obtener una aprobación preliminar.

Con financiación de prestamista directo, la historia es completamente diferente. Nuestro proceso simplificado está diseñado para la velocidad. Trabajas con un único punto de contacto. Tenemos menos personas que toman decisiones y podemos evaluar solicitudes y tomar decisiones crediticias en cuestión de días. Realmente cerramos acuerdos dentro de una o dos semanas después de recibir la documentación completa. Este rápido cambio no sólo le proporciona la propiedad; le permite competir con compradores que pagan en efectivo, brindándole una poderosa herramienta de negociación. Esta eficiencia se extiende a todas nuestras soluciones hipotecarias. Obtenga más información sobre nuestro enfoque con Hipoteca de financiación directa opciones.

Estructuras de préstamos flexibles y personalizadas

Aquí es donde financiación de prestamista directo realmente se distingue del mundo mercantilizado de los préstamos bancarios. No creemos en una financiación única para todos, porque cada proyecto inmobiliario y cada negocio tiene una historia única y un camino único hacia la rentabilidad.

Términos personalizados son nuestra especialidad. Podemos estructurar cronogramas de pago que se alineen con los flujos de efectivo de su proyecto. Para una solución de reparación y cambio, esto podría significar pagos de intereses únicamente durante la fase de renovación, y el principal vence en el momento de la venta. Para una empresa con ingresos estacionales, podemos estructurar pagos más pequeños durante la temporada baja y pagos más grandes durante los meses pico. Nuestro pactos También son más pragmáticos y favorables a los negocios que los de un banco, y se centran en métricas de desempeño continuas que le brindan más margen operativo para administrar su negocio.

Para los inversores inmobiliarios, esta flexibilidad supone un punto de inflexión. Ofrecemos Ratios flexibles préstamo-valor (LTV) y préstamo-coste (LTC). En un proyecto de reparación y conversión, por ejemplo, un banco podría prestar solo el 75% del precio de compra, dejándote cubrir el resto más todos los costos de renovación. Un prestamista directo a menudo puede financiar hasta el 90% del precio de compra y el 100% de los costes de renovación, hasta un total del 75% del valor post-reparación (ARV). Para una compra de $300,000 con un presupuesto de renovación de $100,000, esto significa que es posible que solo necesite aportar una fracción del capital, lo que le permitirá preservar la liquidez para su próximo acuerdo. Para las propiedades de alquiler, analizamos el potencial de ingresos proyectado del activo, no sólo las relaciones arbitrarias entre deuda e ingresos. Esta flexibilidad se extiende a todos los tipos de propiedades y estrategias de inversión. Nuestro Préstamos directos de cartera Las soluciones demuestran cómo adaptamos estructuras para inversores con carteras diversas y en crecimiento. La conclusión es que hacemos que la financiación funcione para su proyecto, y no al revés.

Comprender el panorama de los préstamos directos

El financiación de prestamista directo El mundo se construye en torno a llevar capital a las empresas que más lo necesitan, en particular el mercado medio. Este segmento, típicamente definido como empresas con ingresos anuales entre 10 millones y 1.000 millones de dólares, representa un tercio del PIB del sector privado estadounidense. Con 13 billones de dólares en ingresos y 50 millones de trabajadores, estas empresas son el motor de la economía estadounidense. Sin embargo, a menudo se encuentran atrapados en una brecha financiera: demasiado grande y compleja para los préstamos para pequeñas empresas de un banco comunitario, pero demasiado pequeña para acceder eficientemente a los mercados de capital públicos. Los bancos tradicionales a menudo los pasan por alto, considerando que la debida diligencia requerida es demasiado costosa para el tamaño del préstamo.

Los préstamos directos proporcionan el capital de crecimiento vital que estas empresas e inversores inmobiliarios necesitan para expandirse, adquirir competidores, invertir en tecnología y prosperar. Aquí en Nueva York vemos de primera mano cómo este financiamiento transforma los vecindarios, financiando la renovación de edificios de departamentos y el desarrollo de nuevos espacios comerciales. Nuestro Préstamos comerciales directos están diseñados específicamente para estas oportunidades de valor agregado.

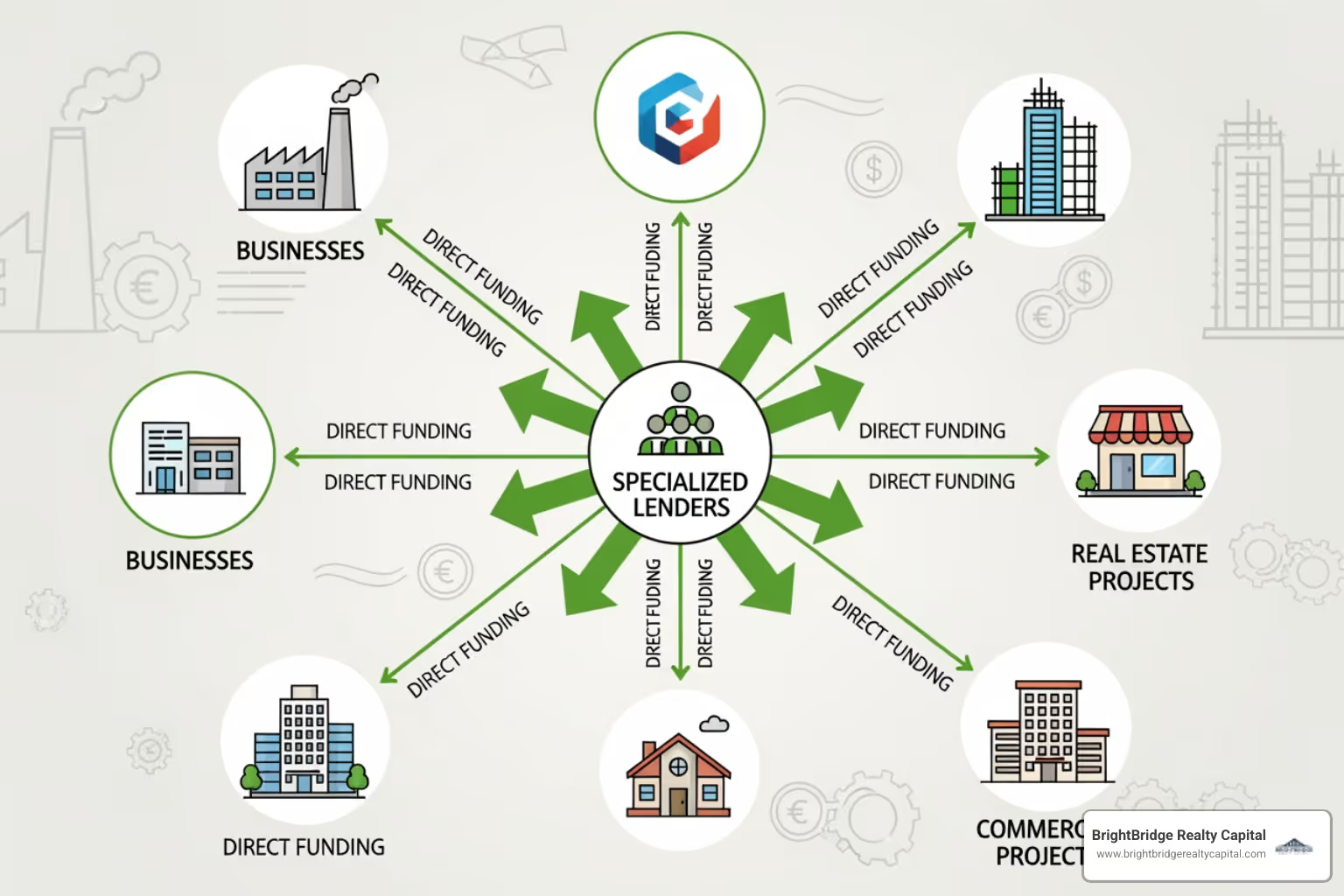

Actores clave: ¿quién proporciona y quién pide prestado?

El mercado de préstamos directos reúne dos grupos distintos pero complementarios:

En cuanto a los préstamos, encontrará un conjunto diverso de instituciones:

- Fondos de deuda privada: Estos son los actores principales, que reúnen capital de inversores institucionales que desean exposición al crédito privado. Estos inversores incluyen fondos de pensiones, donaciones universitarias y fondos soberanos que buscan activos estables que generen ingresos.

- Grandes gestores de activos: Empresas globales como Blackstone, KKR y Apollo han creado enormes divisiones de préstamos directos, aprovechando su escala y experiencia.

- Compañías de seguros: Al tratar de igualar sus pasivos a largo plazo con activos predecibles y de larga duración, las compañías de seguros son importantes proveedores de capital.

- Plataformas de préstamos especializadas: Empresas como la nuestra, BrightBridge Realty Capital, se centran en nichos específicos donde una profunda experiencia en el campo proporciona una ventaja competitiva. Nos centramos exclusivamente en el sector inmobiliario.

Los prestatarios son igualmente diversos:

- Empresas del mercado intermedio: Estas empresas utilizan préstamos directos para diversos fines estratégicos, incluida la financiación de iniciativas de crecimiento, la financiación de adquisiciones (fusiones y adquisiciones) o la facilitación de adquisiciones por parte de la dirección (MBO).

- Inversores inmobiliarios: Este grupo abarca desde personas que venden una sola propiedad hasta grandes empresas que crean carteras de propiedades de alquiler o desarrollan espacios comerciales como centros comerciales y edificios de oficinas.

- Propietarios de empresas: Los empresarios de todas las industrias buscan préstamos directos para capital de trabajo, compra de equipos o financiación para proyectos específicos que los bancos no están dispuestos a proporcionar.

En BrightBridge Realty Capital, nuestro enfoque está directamente en servir a los inversores inmobiliarios. Entendemos los desafíos y oportunidades únicos en este sector. Explora cómo trabajamos como Prestamistas inmobiliarios directos para apoyar sus objetivos.

Características típicas de las transacciones: qué esperar de la financiación directa del prestamista

Si bien cada trato es personalizado, la mayoría de los préstamos directos comparten características comunes. Normalmente son deuda senior garantizada, lo que significa que el prestamista tiene el primer derecho sobre los activos de la empresa o la propiedad en caso de incumplimiento. Este puesto senior reduce el riesgo del prestamista, lo que a su vez permite condiciones más flexibles para el prestatario. Normalmente encontrarás tipos de interés flotantes vinculado a un índice de referencia como el SOFR (Secured Overnight Financing Rate), que ha sustituido al antiguo estándar LIBOR. Esta estructura protege a los prestamistas en un entorno de tasas en aumento y puede beneficiar a los prestatarios si las tasas bajan.

Lo típico vencimiento del préstamo es de cinco a seis años, aunque a menudo se reembolsan antes mediante una venta o refinanciación. Convenios de mantenimiento son comunes y requieren que el prestatario mantenga ciertos índices financieros, como un índice mínimo de cobertura del servicio de la deuda (DSCR). A diferencia de los convenios bancarios restrictivos, estos están diseñados para ser un sistema de alerta temprana, creando un marco para la comunicación continua entre el prestamista y el prestatario para abordar de manera proactiva cualquier problema. Estas características (seguridad superior, suscripción sólida y acuerdos de colaboración) contribuyen a una tasas de recuperación para los prestamistas, lo que refleja la alta calidad de los activos subyacentes y la sólida estructura de los préstamos. Para obtener una visión más profunda de los datos, consulte la investigación en Rendimiento de los fondos de crédito privados.

Préstamos directos frente a otras opciones de financiación

Préstamos apalancados (o sindicados) son organizados por bancos de inversión para corporaciones muy grandes, con la deuda sindicada (vendida) a un grupo de prestamistas institucionales. Estos acuerdos son mucho más grandes y complejos que los préstamos directos. Con un préstamo sindicado, es posible que un prestatario tenga que negociar con un grupo grande y dispar de acreedores, mientras que un préstamo directo implica una relación con un solo prestamista, lo que permite decisiones más rápidas y más discreción.

Deuda intermedia es un híbrido de deuda y capital. No está garantizado y se sitúa por debajo de la deuda senior en la pila de capital, lo que lo hace más riesgoso para el prestamista y, por tanto, más caro para el prestatario. A menudo utiliza intereses "pagados en especie" (PIK), que se acumulan en el saldo principal y pueden venir con participación accionaria en forma de garantías, que diluyen la participación del propietario. Por el contrario, los préstamos directos son senior, garantizados y no diluyen su propiedad.

Préstamos basados en activos (ABL) es otra alternativa, donde los préstamos se otorgan contra activos líquidos específicos como cuentas por cobrar o inventario. Si bien es útil, la ABL puede ser restrictiva y se basa en tasas de avance formuladas. Los préstamos directos pueden ser más holísticos, analizando el valor total de la empresa o el flujo de caja futuro de una propiedad, y a menudo proporcionan más capital y mayor flexibilidad.

Los préstamos directos ofrecen un término medio práctico: más flexibilidad y velocidad que los préstamos bancarios sin la complejidad de la deuda sindicada o el costo y la dilución del financiamiento mezzanine. Nuestro Préstamos de inversión directa proporcione el capital que necesita con términos que tengan sentido para su negocio.

Navegando por los riesgos y el futuro de los préstamos directos

Como cualquier forma de financiación, financiación de prestamista directo viene con su propio conjunto de consideraciones y riesgos tanto para los prestatarios como para los prestamistas. Comprenderlos es clave para tomar una decisión informada.

Para los prestatarios, el factor más notable es la tasa de interés. Los préstamos directos suelen tener tasas de interés más altas que los préstamos bancarios convencionales. Esta prima no es arbitraria; refleja el importante valor agregado proporcionado: mayor flexibilidad, velocidad, personalización y mayor tolerancia al riesgo del prestamista. Es el precio de la certeza y la oportunidad: el costo de obtener capital rápidamente con términos que se adaptan a su proyecto específico. Muchos inversores exitosos ven esto no como un costo mayor, sino como una inversión en oportunidades, ya que el beneficio de un acuerdo seguro supera con creces la diferencia marginal de intereses. Los prestatarios también deben ser conscientes de las sanciones por pago anticipado. Dado que estos préstamos son activos ilíquidos para el prestamista, es posible que se aplique una tarifa por cancelar el préstamo anticipadamente, por lo que es importante asegurarse de que el plazo del préstamo se ajuste a su plan de negocios.

Otro factor es la iliquidez del propio préstamo. Los préstamos directos son contratos privados, normalmente mantenidos hasta el vencimiento por el prestamista, y no pueden venderse ni comercializarse fácilmente. Esto es más una característica estructural y una preocupación para el prestamista que para el prestatario. Para los prestatarios, esto simplemente refuerza la importancia de la asociación; está iniciando una relación de varios años, por lo que es primordial elegir un prestamista en el que confíe y con el que pueda comunicarse.

Desde la perspectiva de un prestamista, los principales riesgos se centran en una debida diligencia rigurosa y una gestión proactiva de la cartera. Aquí es donde la experiencia y la especialización se vuelven críticas. Los prestamistas experimentados como nosotros en BrightBridge Realty Capital se toman muy en serio la suscripción. Nuestro proceso implica modelos financieros detallados, evaluaciones de terceros, análisis de mercado, entrevistas gerenciales y revisiones legales. Nos centramos en la protección contra caídas y estructuramos préstamos con cláusulas sólidas y requisitos de presentación de informes claros. Nuestra profunda experiencia en bienes raíces nos permite evaluar los valores de las propiedades, los presupuestos de construcción y la viabilidad del proyecto con un nivel de precisión que los prestamistas generalistas no pueden igualar. Este enfoque disciplinado nos ayuda a capear la volatilidad del mercado y proteger el capital de nuestros inversores. Nuestra gestión integral de riesgos está integrada en todos nuestros Servicios de préstamos directos.

Tendencias y oportunidades futuras en la financiación directa de prestamistas

Las perspectivas para los préstamos directos son excepcionalmente brillantes, con varias tendencias poderosas y de largo plazo que crean una gran cantidad de oportunidades tanto para prestatarios como para prestatarios.

Un enorme "muro de refinanciación" se acerca. Casi 1 billón de dólares en préstamos para el mercado medio Su vencimiento está previsto para 2030. Muchos de estos préstamos se originaron en un entorno económico diferente, y los bancos que los poseen pueden no querer o no poder refinanciarlos en condiciones favorables. Estos prestatarios recurrirán cada vez más a prestamistas directos en busca de la velocidad, flexibilidad y certeza que necesitan para asegurar el futuro de su empresa.

El continua reducción de gastos bancarios de los préstamos inmobiliarios y del mercado medio no muestra signos de revertirse. A medida que persistan las presiones regulatorias y los bancos se centren en sus clientes corporativos más grandes, los prestamistas directos seguirán siendo la fuente de capital principal y más confiable para una gran parte de la economía. Se trata de un cambio estructural permanente en los mercados financieros, no de una brecha temporal.

Quizás la tendencia más interesante sea el aumento especialización en nichos. A medida que el mercado madura, muchos prestamistas directos están desarrollando una profunda experiencia en sectores específicos como tecnología, atención médica y manufactura. Para nosotros en BrightBridge Realty Capital, eso significa un enfoque láser en la inversión inmobiliaria. Esta especialización nos permite comprender los mercados inmobiliarios locales, los costos de construcción y la dinámica de alquiler de una manera que los prestamistas generalistas simplemente no pueden. Conocemos la diferencia entre una propiedad Clase A y Clase B, los matices de una estrategia de valor agregado y las métricas clave que impulsan el éxito en un proyecto de reparación y cambio. Nuestra experiencia enfocada se traduce en una suscripción más inteligente, mejores condiciones y financiamiento más estratégico para nuestros clientes. Obtenga más información sobre cómo nuestra especialización beneficia a los inversores a través de nuestro Inversión inmobiliaria directa soluciones.

Estas poderosas tendencias apuntan a un papel sólido y en expansión para los préstamos directos en los próximos años, lo que significará más opciones, mejores servicios y más capital disponible para los prestatarios inteligentes.

Preguntas frecuentes sobre el financiamiento directo de prestamistas

¿Qué tipos de empresas y proyectos se benefician más de los préstamos directos?

Financiación directa de prestamistas es una solución ideal para una amplia gama de prestatarios que necesitan más velocidad, flexibilidad o complejidad que la que un banco tradicional puede ofrecer. Los principales beneficiarios incluyen:

- Empresas del mercado intermedio: Las empresas con ingresos de entre 50 y 1.000 millones de dólares son el punto ideal. A menudo son demasiado complejos para los préstamos bancarios estandarizados, pero demasiado pequeños para los mercados públicos. Utilizan préstamos directos para iniciativas estratégicas como compras apalancadas (LBO), compras de gestión (MBO), recapitalizaciones de dividendos y financiación de adquisiciones.

- Empresas con historias únicas: Las empresas con modelos de ingresos no tradicionales (como SaaS), aquellas que experimentan un rápido crecimiento o aquellas que están atravesando una transición operativa importante se benefician de los prestamistas que se tomarán el tiempo para comprender sus circunstancias específicas y su plan de negocios prospectivo, en lugar de simplemente mirar los estados financieros históricos.

- Prestatarios que necesitan rapidez y certeza: En cualquier situación en la que el tiempo es urgente, como un proceso competitivo de fusiones y adquisiciones o un acuerdo inmobiliario con una ventana de cierre breve, nuestro proceso simplificado puede ser el factor decisivo entre ganar un acuerdo y perder una oportunidad crucial.

- Inversores inmobiliarios: Brindamos la velocidad, la flexibilidad y la suscripción centrada en los activos esenciales para el éxito en el sector inmobiliario. Esto es especialmente cierto para proyectos de reparación y conversión, adquisiciones de carteras de alquiler y desarrollos comerciales. Somos un socio vital para los inversores que quizás no tengan ingresos tradicionales W-2 pero que tengan una experiencia significativa y un plan de negocios sólido.

¿Las tasas de interés de los préstamos directos son siempre más altas que las de los préstamos bancarios?

A menudo, pero no siempre, es fundamental observar el panorama completo. La tasa de un préstamo directo refleja el valor agregado que brindamos: rapidez, certeza y personalización. También existe una "prima de iliquidez", ya que mantenemos estos préstamos no negociables en nuestro balance. Sin embargo, el análisis no debería detenerse en la tasa de interés general.

El verdadero valor de la velocidad y la certeza puede valer mucho más que una tasa ligeramente más baja. Cerrar un trato en 10 días en lugar de 60 días puede ayudarlo a asegurar una propiedad competitiva a un mejor precio, y la ganancia de ese único trato puede eclipsar la diferencia total del costo de intereses durante la vigencia del préstamo. La verdadera pregunta es sobre el coste total de capital, que incluye tarifas de originación, honorarios legales, su propio tiempo y, lo más importante, el costo de oportunidad de un préstamo bancario retrasado o denegado. Para muchos proyectos complejos o urgentes que un banco no financiaría en ningún caso, la oferta de un prestamista directo es el único camino viable a seguir. La tranquilidad que brinda un cierre garantizado por parte de un socio confiable a menudo vale la pena.

¿Cómo encuentro y elijo al prestamista directo adecuado?

Elegir el socio financiero adecuado es una de las decisiones más críticas que deberá tomar. Una elección equivocada puede provocar retrasos, costos inesperados o un acuerdo fallido. Esto es lo que debe buscar para asegurarse de que está trabajando con un prestamista de primer nivel:

- Verificar su estado directo: Este es el paso más importante. Asegúrese de que la empresa preste su propio capital y cuente con suscripción interna y toma de decisiones crediticias. Muchas empresas se promocionan como prestamistas, pero en realidad son corredores que compararán sus ofertas, añadiendo tarifas, retrasos e incertidumbre. Pregúnteles directamente: "¿Es usted el prestamista directo y administrará este préstamo?" En BrightBridge Realty Capital, nuestro equipo toma todas las decisiones crediticias internamente.

- Consulta su trayectoria y especialización: Busque un prestamista con amplia experiencia, especialmente en su industria o tipo de proyecto específico. Un prestamista acreditado podrá compartir estudios de casos relevantes y demostrar su experiencia. Para bienes raíces, necesita un Prestamista de dinero privado directo que conoce íntimamente el mercado, no un generalista que otorga préstamos a empresas manufactureras un día y a bienes raíces al día siguiente.

- Priorizar un enfoque de relación: Los mejores prestamistas buscan construir asociaciones a largo plazo. Deben ser accesibles, comunicativos y genuinamente interesados en comprender su negocio y sus objetivos. Busque un socio que pueda actuar como asesor estratégico, no sólo como fuente de fondos. Solicite referencias de prestatarios anteriores para conocer su experiencia.

- Exigir transparencia absoluta: Un buen prestamista será sincero y claro acerca de todas las tasas, tarifas y términos desde el principio. Revise detenidamente su hoja de términos y haga preguntas sobre cualquier cosa que no comprenda, incluidas las multas por pago anticipado, los detalles del convenio y todas las tarifas potenciales. Si un prestamista es evasivo o los términos parecen confusos, es una señal de alerta importante.

Le animamos a que haga preguntas difíciles. Nuestro objetivo es ganarnos su confianza y convertirnos en su socio financiero de referencia en los años venideros.

Conclusión

Financiación directa de prestamistas ha cambiado fundamental y permanentemente la forma en que las empresas y los inversores inmobiliarios acceden al capital. Ha pasado de ser una alternativa de nicho a un pilar esencial y convencional del panorama financiero moderno, ofreciendo una poderosa combinación de velocidad, flexibilidad y una verdadera asociación que muchos prestatarios ya no pueden encontrar en un banco tradicional.

Las ventajas son claras y convincentes. Los prestamistas directos cierran acuerdos en días, no en meses, lo que proporciona una ventaja decisiva en situaciones competitivas. Crean soluciones personalizadas en lugar de convertir proyectos únicos en productos rígidos y de talla única. Para las empresas del mercado intermedio que forman la columna vertebral de nuestra economía y para los inversores inmobiliarios que construyen nuestras comunidades, este ha sido un desarrollo transformador, brindando acceso a capital no dilutivo con términos que se alinean con su visión y estrategia.

El futuro de los préstamos directos es más brillante que nunca. Con una ola masiva de vencimientos de deuda y los bancos que continúan retirándose de todos los préstamos, excepto los más básicos, la demanda de prestamistas directos sofisticados y confiables no hará más que seguir creciendo. Esta no es una tendencia temporal ni un fenómeno cíclico: es el futuro de las finanzas corporativas e inmobiliarias.

En BrightBridge Realty Capital, estamos orgullosos de estar a la vanguardia de esta evolución. Desde nuestra base en Nueva York, atendemos a inversionistas inmobiliarios de todo el país con la velocidad, transparencia y experiencia que definen los préstamos directos modernos. No sólo proporcionamos capital; Invertimos en relaciones y nos asociamos con usted para garantizar que sus proyectos sean exitosos y rentables.

Listo para experimentar la diferencia que financiación de prestamista directo puede hacer para su próxima inversión inmobiliaria? Comencemos una conversación sobre su proyecto. Encuentre hoy con nosotros el préstamo puente estabilizado o el financiamiento fix-and-flip adecuado y construyamos algo grandioso juntos.