Navegando por los préstamos privados directos: lo que necesita saber

Summary

Desbloquee capital inmobiliario rápido y flexible. Descubra cómo un prestamista privado directo empodera a los inversores con préstamos basados en activos.

Por qué los prestamistas privados directos son esenciales para los inversores inmobiliarios

Un prestamista privado directo es una persona no bancaria o, más comúnmente, una empresa que proporciona financiación inmobiliaria directamente a los prestatarios utilizando su propio capital privado. A diferencia de los agentes hipotecarios que actúan como intermediarios, un prestamista directo controla todo el proceso, desde la solicitud hasta la financiación. Esta estructura es la piedra angular de su propuesta de valor. Como una poderosa alternativa a los préstamos bancarios tradicionales, estos prestamistas se especializan en préstamos basados en activos, un modelo diseñado para inversionistas inmobiliarios que priorizan la velocidad, la agilidad y las soluciones financieras creativas sobre los procesos rígidos y lentos de las instituciones convencionales.

El espacio de préstamos privados ha pasado de ser una alternativa de nicho a ser un componente sólido y esencial del ecosistema de inversión inmobiliaria. Es una fuente permanente de capital que impulsa las transacciones en todo el país, y los principales mercados metropolitanos como Nueva York, Los Ángeles y Miami reciben cientos de millones en préstamos de dinero privado financiados cada trimestre. Este crecimiento es una respuesta directa a las necesidades de los inversores modernos que operan en entornos competitivos donde la capacidad de cerrar un trato rápidamente es a menudo el factor decisivo.

Características clave de los prestamistas privados directos en profundidad:

- Mejor velocidad: La capacidad de proporcionar aprobaciones en 24 a 48 horas y financiar préstamos en 5 a 10 días hábiles no es solo una característica; es un arma estratégica. Esta velocidad es posible porque los prestamistas directos tienen suscripción interna y una estructura plana de toma de decisiones, lo que elimina las múltiples capas de burocracia comunes en los bancos.

- Enfoque centrado en los activos: El núcleo de nuestra filosofía de suscripción es la propiedad misma. Analizamos el valor actual del activo, su valor potencial post reparación (ARV) y su capacidad de generación de ingresos. Si bien se tiene en cuenta la experiencia del prestatario, la solidez de la propiedad a menudo puede superar defectos crediticios personales o fuentes de ingresos no tradicionales que serían un factor decisivo para un banco.

- Flexibilidad incomparable: Los negocios inmobiliarios rara vez son iguales para todos. Un prestamista privado directo Puede crear estructuras de préstamos personalizadas para escenarios de inversión únicos. Esto podría significar pagos de intereses únicamente durante una renovación, una cláusula de garantía cruzada utilizando otras propiedades o un préstamo puente a corto plazo para cubrir un déficit de financiación.

- Acceso directo a los tomadores de decisiones: Cuando trabaja con un prestamista directo, no está tratando con un centro de llamadas o un procesador de préstamos que tiene que buscar la aprobación de un comité distante. Tiene una línea directa con las personas que analizan, aprueban y financian su préstamo, lo que garantiza una comunicación clara y un alto grado de certeza.

- Especialización profunda: No somos generalistas. Los prestamistas privados directos viven y respiran la financiación de inversiones inmobiliarias. Esta experiencia especializada significa que entendemos los matices de los proyectos de reparación y inversión, las complejidades de los planos de construcción desde cero y las métricas de una propiedad de alquiler exitosa.

A diferencia de los bancos tradicionales, que están sujetos a extensas regulaciones y un enfoque conservador que requiere montañas de documentación y largos plazos de aprobación, prestamistas privados directos emplear un modelo de suscripción de sentido común. Nos centramos en la viabilidad de la inversión: el valor intrínseco de la propiedad y la estrategia de salida clara y creíble del prestatario. Este enfoque pragmático permite a los inversores aprovechar oportunidades y cerrar acuerdos con confianza en mercados altamente competitivos.

Como Daniel López, oficial de préstamos de BrightBridge Realty Capital, he guiado a innumerables inversores a través del prestamista privado directo paisaje para una amplia gama de proyectos de reparación y conversión, de alquiler y de nueva construcción. Mi experiencia me ha demostrado consistentemente que una comprensión profunda de cómo operamos es la clave para abrir inversiones rentables y evitar la frustración de las oportunidades perdidas causadas por una financiación lenta e inflexible.

Rápido prestamista privado directo términos:

- opciones de préstamos puente

- financiación de propiedades en dificultades

- condiciones de préstamo flexibles

Préstamos privados directos frente a préstamos bancarios tradicionales

Cuando encuentre la propiedad de inversión perfecta y necesite financiación rápidamente, comprenda la profunda diferencia entre una prestamista privado directo y un banco tradicional es crucial para su éxito. Los dos operan en mundos fundamentalmente diferentes, gobernados por reglas diferentes e impulsados por motivaciones diferentes.

Los bancos tradicionales son instituciones altamente reguladas y principalmente prestan dinero a los depositantes. Esta responsabilidad los somete a una estricta supervisión federal, incluidas regulaciones como la Ley Dodd-Frank, que impone reglas estrictas sobre la capacidad de pago. En consecuencia, siguen protocolos rígidos y estandarizados y se centran en gran medida en tú como prestatario. Su historial financiero personal se coloca bajo un microscopio. Su puntaje FICO, dos años de declaraciones de impuestos, recibos de sueldo recientes y su relación deuda-ingresos (DTI) son primordiales. Los bancos exigen un crédito impecable, un historial laboral estable W-2 y papeleo extenso, a menudo redundante. Esto conduce a un proceso laborioso que puede prolongarse durante semanas o incluso meses. Es posible que le nieguen un préstamo si usted o la propiedad no marcan todas y cada una de las casillas de su inflexible lista de requisitos. Para un inversor con ingresos fluctuantes o una propiedad que necesita obras, este camino suele ser un callejón sin salida.

Un prestamista privado directo adopta un enfoque completamente diferente, actuando más como un socio comercial inteligente centrado en el acuerdo en sí. Respaldados por capital privado de inversores que buscan rentabilidad, tenemos la libertad y la flexibilidad para tomar decisiones de sentido común fuera del rígido marco de las regulaciones bancarias.

La propiedad se convierte en el héroe de la historia, no su puntaje crediticio. Priorizamos el valor intrínseco y potencial del activo, su estrategia de salida bien definida y la rentabilidad general del acuerdo. Por ejemplo, si encuentra una propiedad en dificultades por $200 000 que necesita $50 000 en reparaciones y tiene un valor post-reparación sólido (ARV) de $350 000, vemos una empresa rentable. Por otro lado, un banco podría ver solo una propiedad no habitable y un prestatario cuyas declaraciones de impuestos recientes no alcanzan su umbral DTI. Si bien ciertamente consideramos su experiencia, no rechazaremos una oportunidad fantástica debido a un problema financiero pasado o porque sus ingresos se derivan de múltiples fuentes empresariales en lugar de un solo empleador.

Aquí hay un desglose más detallado de cómo se comparan los dos enfoques:

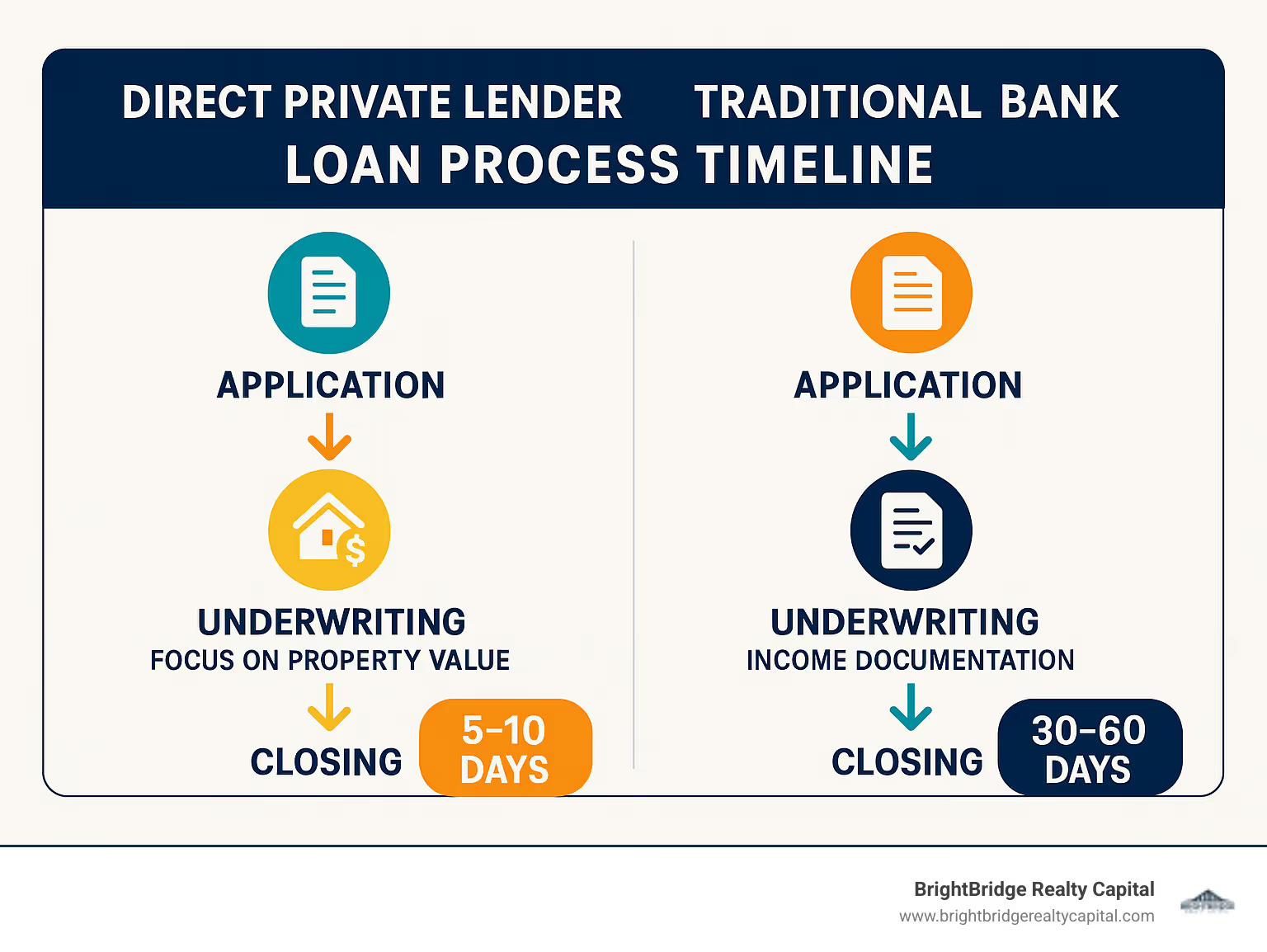

CaracterísticaPrestamistas privados directosBancos tradicionalesVelocidadAprobaciones en 24-48 horas; Financiación en 5-10 días hábiles. Esencial para ofertas competitivas.Las aprobaciones tardan semanas; La financiación puede tardar entre 30 y 60 días o más, lo que a menudo provoca que los acuerdos fracasen.Enfoque de suscripciónBasado en activos: Se centra en el valor de la propiedad (LTV/ARV), la rentabilidad del acuerdo y la estrategia de salida.Basado en prestatarios: Se centra en el puntaje crediticio personal, la verificación de ingresos y el índice DTI.Condiciones del préstamoAltamente flexible, desde préstamos puente a corto plazo a 6 meses hasta préstamos de alquiler a 30 años. A menudo presentan opciones de sólo intereses.Préstamos estandarizados y rígidos, normalmente con amortización a 15 o 30 años y poco margen de personalización.FlexibilidadAlto. Creamos soluciones personalizadas para situaciones únicas como propiedades en dificultades o estructuras de entidades complejas.Bajo. Sujetos a estrictas políticas internas y regulaciones federales, ofreciendo productos estandarizados.Requisitos del prestatarioSe necesita menos documentación. La atención se centra en el trato, la equidad y la experiencia. Da la bienvenida a inversores autónomos.Se requiere amplia documentación financiera personal (declaraciones de impuestos, recibos de sueldo, extractos bancarios).

Diferencias clave en el proceso y la aprobación

La fuente de financiación es la raíz de la diferencia. Los bancos prestan dinero a los depositantes, lo que los hace reacios al riesgo y sujetos a una estricta regulación federal. Un prestamista privado directo utiliza capital privado, lo que le permite mayor agilidad y capacidad para aprobar préstamos que los bancos negarían inmediatamente.

Criterios de suscripción es el mayor diferenciador. Los bancos utilizan una suscripción "basada en el prestatario", apostando esencialmente en su historial financiero personal para pagar el préstamo. Su crédito, empleo e ingresos son los factores decisivos.

Usamos suscripción basada en activos, apostando por la propiedad y la viabilidad del negocio. Lo que más importa es una propiedad valiosa con un margen de beneficio sólido y una estrategia de salida clara (por ejemplo, vender la propiedad renovada o refinanciarla con un préstamo de alquiler a largo plazo). Esto nos permite financiar grandes ofertas para prestatarios con crédito imperfecto o flujos de ingresos no convencionales.

Requisitos de documentación reflejan esta división filosófica. Los bancos exigen una montaña de trámites personales. Agilizamos el proceso enfocándonos en los detalles de la propiedad (tasación, alcance del trabajo), su contribución de capital y su plan para el éxito. Esto requiere mucho menos papeleo y permite tomar decisiones mucho más rápidas.

Ratios préstamo-valor (LTV) son competitivos con ambos, pero nuestro cálculo es más favorable para los inversores. Podemos ofrecer hasta un 85 % de LTV según el valor actual y el potencial del activo, y para proyectos de reparación y conversión, a menudo podemos prestar según el valor posreparación (ARV), cubriendo una parte de los costos de renovación. Los bancos normalmente sólo prestan sobre el valor actual, a menudo en dificultades.

Requisitos de crédito son mucho más flexibles con nosotros. Los bancos suelen tener puntuaciones FICO mínimas estrictas (por ejemplo, 720+). Adoptamos un enfoque holístico; Si su acuerdo es sólido y tiene suficiente capital ("piel en el juego"), es posible que ni siquiera necesitemos revisar su informe crediticio. Una ejecución hipotecaria o una quiebra en el pasado no deberían acabar con una gran oportunidad de inversión actual.

Velocidad de cierre sigue siendo nuestra principal ventaja. Cuando compites contra compradores que pagan todo en efectivo, nuestro Cronograma de financiación de 5 a 10 días hace que su oferta sea casi igual de fuerte. El proceso de 30 a 60 días de un banco es simplemente demasiado lento para los competitivos mercados inmobiliarios actuales.

El mercado de préstamos privados no es una tendencia pasajera; Es una fuente de capital permanente y vital para los inversores inmobiliarios. En mercados dinámicos como Nueva York, se financian trimestralmente cientos de millones en préstamos de dinero privado, un testimonio del hecho de que los inversores inteligentes valoran la velocidad, la flexibilidad y un prestamista que entiende su negocio.

Los pros y los contras de trabajar con un prestamista privado directo

Trabajando con un prestamista privado directo Es un proceso refrescante, sencillo y colaborativo. Estamos estructurados para lograr acuerdos, no para crear obstáculos burocráticos. Cuando nos llama, se conecta directamente con tomadores de decisiones con experiencia, lo que significa que obtiene respuestas claras y prácticas rápidamente, lo que le permite avanzar con confianza.

Una inmersión profunda en nuestros programas y estructuras de préstamos

Ofrecemos un completo conjunto de herramientas de soluciones financieras, cada una cuidadosamente diseñada para las necesidades específicas de los inversores inmobiliarios:

- Arreglar y invertir préstamos: Este es el producto por excelencia para inversores que compran, renuevan y venden propiedades con fines de lucro. Estos préstamos a corto plazo (normalmente de 12 a 24 meses) están estructurados para cubrir tanto el precio de compra como una parte importante del presupuesto de renovación. A menudo prestamos en función del valor posterior a la reparación (ARV), lo que le permite aprovechar el valor futuro de la propiedad para minimizar sus gastos de bolsillo. Conozca más sobre nuestro servicios de reparación y volteo.

- Préstamos puente: Piense en un préstamo puente como una red de seguridad financiera para situaciones urgentes. "Cierra" una brecha en la financiación. Los escenarios comunes incluyen asegurar una propiedad nueva antes de vender la anterior, proporcionar el capital necesario para superar la fecha límite de intercambio 1031 o comprar rápidamente una propiedad en una subasta. Nuestro servicios de préstamos puente están diseñados para ser rápidos y pueden cerrarse en tan solo 5 a 10 días.

- Préstamos para alquiler (préstamos DSCR): Para inversores que compran y mantienen, nuestros programas de préstamos para alquiler ofrecen financiación estable a largo plazo (hasta 30 años) con tasas competitivas. La piedra angular de este programa es el Préstamo DSCR (índice de cobertura del servicio de la deuda). En lugar de examinar sus declaraciones de impuestos personales, lo calificamos en función del flujo de caja de la propiedad. El DSCR se calcula dividiendo los ingresos operativos netos de la propiedad por el servicio total de la deuda. Si la propiedad genera ingresos suficientes para cubrir los pagos de la hipoteca (normalmente una proporción de 1,25 o superior), puede calificar, lo que la hace ideal para inversores que amplían una cartera. Vea nuestro servicios de préstamo de alquiler y Servicios de préstamo DSCR.

- Préstamos para nuevas construcciones: Proporcionamos financiación para proyectos de construcción desde cero, desde viviendas unifamiliares hasta desarrollos de unidades múltiples. A diferencia de una hipoteca estándar, el capital se libera en fases o "retiros" a medida que el proyecto alcanza hitos de construcción específicos. Esto protege tanto al prestamista como al prestatario, asegurando que los fondos se utilicen según lo previsto y que el proyecto se mantenga encaminado. Explora nuestro servicios de préstamos para la construcción.

Nuestras tasas de interés suelen oscilar entre el 6,25% y el 14,00%, con puntos de origen entre el 0% y el 5,00%, según el tipo de préstamo, el perfil de riesgo y el plazo. Los términos de los préstamos son muy flexibles, desde préstamos puente a 6 meses hasta préstamos de alquiler a 30 años, todos personalizados para alinearse con su estrategia de inversión específica.

¿Quién utiliza un prestamista privado directo?

Nuestros clientes son personas y empresas inteligentes y orientadas a la acción que entienden que el tiempo es dinero y necesitan financiación que avance al ritmo de los negocios:

- Inversores inmobiliarios experimentados: Profesionales que gestionan grandes carteras de propiedades en alquiler o múltiples proyectos de inversión simultáneamente. Nos utilizan por nuestra confiabilidad y capacidad para financiar acuerdos complejos rápidamente, lo que les permite escalar sus operaciones de manera eficiente.

- Ambiciosas aletas de casas: Tanto los inversores de tiempo completo como los que recién comienzan confían en nuestra velocidad para asegurar acuerdos en mercados calientes y en nuestra financiación basada en ARV para maximizar su apalancamiento y comenzar las renovaciones de inmediato.

- Contratistas y desarrolladores comerciales: Estos clientes nos eligen para obtener capital rápido y confiable en proyectos de gran escala, evitando los procesos lentos y burocráticos de los préstamos bancarios tradicionales para la construcción.

- Prestatarios con situaciones únicas: Somos la solución ideal para las personas que los bancos rechazan. Esto incluye a prestatarios autónomos con ingresos complejos, inversores con problemas crediticios pasados (como una ejecución hipotecaria o quiebra) o aquellos que compran propiedades que se encuentran en mal estado.

- Inversores oportunistas que necesitan capital rápido: En una situación de licitación competitiva, una oferta respaldada por un prestamista privado directo que puede cerrar en 10 días a menudo se considera tan favorable como una oferta en efectivo. Esto proporciona a nuestros clientes una ventaja decisiva.

El enfoque de suscripción basado en activos en la práctica

Mientras que los bancos están obsesionados con su historial financiero personal, nosotros estamos obsesionados con la calidad del trato. Our underwriting is a blend of art and science:

- Suscripción con sentido común: Consideramos el acuerdo de manera integral. ¿Tiene sentido lógico y financiero? No utilizamos listas de verificación rígidas y automatizadas que pueden arruinar un buen negocio por un tecnicismo.

- El valor de la propiedad es primordial: Nuestras decisiones están impulsadas por un análisis exhaustivo del valor actual de la propiedad, su valor después de la reparación (ARV) y su potencial para generar ingresos. Un activo sólido es la base de un préstamo sólido.

- La experiencia del prestatario importa, pero no lo es todo: Valoramos un historial comprobado, pero también nos apasiona apoyar a nuevos inversores que presenten un plan sólido y bien investigado con cifras conservadoras.

- La rentabilidad del acuerdo es un objetivo compartido: Analizamos las cifras (precio de compra, presupuesto de rehabilitación, costos de mantenimiento y precio de venta proyectado o ingresos por alquiler) para garantizar que el acuerdo sea rentable para usted. Su éxito es nuestro éxito.

- La equidad crea alineación: Tener "piel en el juego" a través de un pago inicial o capital existente nos da confianza y alinea nuestros intereses. Un capital sustancial a menudo puede compensar otras debilidades en una solicitud de préstamo, como una puntuación crediticia más baja.

El crecimiento explosivo del mercado de préstamos privados es un claro indicador de la fuerte y sostenida demanda de financiación flexible, basada en activos, que se adapta a las realidades de la inversión inmobiliaria.

Las ventajas estratégicas para los inversores inmobiliarios

Cuando descubre una oportunidad de inversión urgente, un prestamista privado directo no es sólo una opción de financiación; es su arma estratégica para el éxito. Cada día se pierden innumerables negocios inmobiliarios prometedores, no porque fueran malas inversiones, sino porque la financiación del inversor fue demasiado lenta para asegurar el contrato. Un prestamista privado directo resuelve directamente este problema crítico.

Velocidad, flexibilidad y certeza para cerrar: la trifecta del éxito

- Cronogramas de financiación rápida: Ésta es nuestra ventaja competitiva más importante. Podemos aprobar solicitudes en 24 a 48 horas y financiar préstamos en un plazo de 5 a 10 días hábiles. Esta velocidad es el resultado directo de nuestros procesos internos optimizados, suscripción interna y tomadores de decisiones capacitados que pueden actuar con decisión.

- Ganar con cierres de 5 a 10 días: Esta rápida línea de tiempo transforma su oferta de un tal vez a una casi certeza. Le permite realizar ofertas agresivas y convincentes que pueden ganarle a múltiples competidores que están atrapados esperando entre 30 y 60 días para obtener las aprobaciones bancarias tradicionales.

- Soluciones de préstamos verdaderamente personalizadas: No forzamos su oferta única en una caja estándar prefabricada. Escuchamos sus necesidades y construimos una estructura de préstamo que se adapta a su proyecto específico. Ya sea que se trate de un período de solo intereses para una solución de reparación y cambio o de un cronograma de retiro complejo para una nueva construcción, aceptamos la complejidad para encontrar una solución.

- Menos restricciones, más oportunidades: Nuestro enfoque basado en activos significa que podemos financiar con confianza propiedades que los bancos rechazarían de plano, como viviendas en dificultades con importantes necesidades de reparación. También trabajamos con prestatarios que tienen crédito imperfecto pero capital sólido, abriendo una gama más amplia de posibilidades de inversión.

- Aprovechar oportunidades urgentes: En un mercado en alza, una propiedad puede cotizarse y firmarse en contrato en cuestión de días. Nuestra velocidad es a menudo el único factor decisivo que le permite capturar estas oportunidades fugaces y construir su cartera.

Beneficios clave de un prestamista privado directo para inversores

Trabajar con nosotros proporciona ventajas estratégicas tangibles que pueden transformar fundamentalmente su enfoque de inversión y acelerar su crecimiento.

- Trato directo y certeza de cierre: Trabaja directamente con quienes toman las decisiones. Esto elimina el frustrante juego de los retrasos telefónicos y burocráticos tan común en los bancos. Esta línea directa de comunicación proporciona un beneficio invaluable: certeza de cerrar. Cuando emitimos un compromiso de préstamo, usted puede contar con que los fondos estarán presentes en la mesa de cierre. Esta confianza le permite negociar más eficazmente y operar con tranquilidad.

- Términos competitivos y retorno de la inversión positivo: Si bien nuestras tasas de interés pueden ser más altas que las de un préstamo bancario convencional, los inversores inteligentes entienden que lo que importa es el retorno total de la inversión (ROI). La capacidad de conseguir más negocios, vender propiedades más rápidamente y aprovechar oportunidades que otros dejan pasar a menudo supera con creces el mayor costo del capital. El beneficio de un acuerdo adicional por año puede eclipsar la diferencia en las tasas de interés.

- Acceso a capital para propiedades en dificultades: Los bancos son alérgicos al riesgo y no financiarán propiedades que necesiten trabajos importantes (por ejemplo, problemas de cimientos, daños por incendio, eliminación de moho). Nos especializamos en ver el potencial de estos "diamantes en bruto". Esto abre toda una categoría de inversiones de alto margen que son inaccesibles para sus competidores financiados por bancos.

- Aprovechando su capital: Podemos ayudarlo a liberar el capital atrapado en sus propiedades existentes a través de un refinanciamiento con retiro de efectivo sin obligarlo a vender sus activos. Esto le proporciona el capital líquido necesario para adquirir nuevas propiedades, financiar renovaciones o ampliar su cartera estratégicamente.

- Ampliar rápidamente las carteras de inversión: El acceso consistente y confiable al capital rápido es el combustible para el crecimiento. Nuestro proceso eficiente le permite pasar de un proyecto a otro sin grandes retrasos en la financiación. Un inversor puede utilizar un préstamo de reparación y conversión para comprar y rehabilitar una propiedad, venderla e inmediatamente transferir el capital al siguiente acuerdo, completando varios proyectos en el tiempo que llevaría obtener la aprobación de un préstamo bancario.

Los análisis de la industria muestran constantemente un creciente volumen de préstamos privados, consolidando su posición como una herramienta indispensable para los inversores inmobiliarios serios que valoran la velocidad, la agilidad y un verdadero socio financiero.

Preguntas frecuentes sobre préstamos privados directos

Aquí encontrará respuestas detalladas a las preguntas más comunes que escuchamos de los inversores inmobiliarios sobre el proceso de trabajar con un prestamista privado directo.

¿Qué tipos de propiedades financian los prestamistas privados directos?

Nuestra flexibilidad nos permite ver oportunidades donde los bancos tradicionales ven problemas. Financiamos una amplia gama de propiedades comerciales y residenciales no ocupadas por sus propietarios:

- Residencial (1-4 Unidades): Viviendas unifamiliares, dúplex, tríplex y cuádruples destinadas a viviendas reparables o como propiedades de alquiler.

- Edificios de apartamentos multifamiliares: Financiamos propiedades de 5 a más de 100 unidades, incluidos proyectos de valor agregado donde un inversor planea aumentar los ingresos por alquiler mediante renovaciones.

- Propiedades Comerciales: Esto incluye un amplio espectro de activos como escaparates de tiendas minoristas, edificios de oficinas, naves industriales y propiedades especializadas como instalaciones de almacenamiento o centros automotrices.

- Propiedades de uso mixto: Edificios que combinan apartamentos residenciales con espacios comerciales o comerciales en planta baja, un tipo de activo común en áreas urbanas.

- Propiedades en dificultades: Nos especializamos en financiar propiedades que necesitan una rehabilitación importante y, por lo tanto, no son elegibles para préstamos bancarios convencionales. Esto incluye casas con daños por incendio, problemas con los cimientos o aquellas que han estado vacías y descuidadas. Estas propiedades a menudo se encuentran en áreas seleccionadas para revitalización por agencias como Departamento de Vivienda y Desarrollo Urbano de EE. UU. (HUD).

- Terrenos en bruto y construcción: Otorgamos préstamos para la adquisición de terrenos en bruto y el posterior desarrollo desde cero, generalmente con relaciones préstamo-valor más bajas para tener en cuenta el mayor riesgo.

Básicamente, si se trata de un activo inmobiliario con una estrategia de inversión sólida y un camino claro hacia la rentabilidad, nos interesa financiarlo.

¿Cuál es el cronograma típico para obtener un préstamo?

La velocidad es nuestra principal competencia. En un mercado competitivo, esperar a que llegue un banco puede significar perder el trato. Nuestro proceso está diseñado para la velocidad:

- Revisión inicial y aprobación condicional: Normalmente podemos proporcionar una aprobación condicional o una hoja de términos dentro de 24-48 horas de recibir un paquete de solicitud completo. Esto incluye la dirección de la propiedad, el precio de compra, el presupuesto de rehabilitación (si corresponde) y la estrategia de salida propuesta.

- Suscripción y cierre: Desde la aprobación condicional hasta la financiación, la mayoría de los préstamos cierran en 5-10 días hábiles. Este período incluye nuestra debida diligencia, como la tasación o valoración de la propiedad, la búsqueda de títulos y la preparación del documento final del préstamo. Para acuerdos extremadamente urgentes, tenemos la capacidad de cerrarlos en tan solo 3 a 5 días hábiles.

Si bien los plazos pueden variar según la complejidad del acuerdo (un préstamo de construcción comercial grande naturalmente tomará más tiempo que un simple préstamo puente residencial), incluso nuestros préstamos de alquiler a más largo plazo (que pueden tardar entre 30 y 45 días en cerrarse) son significativamente más rápidos que la ruta de financiamiento tradicional.

¿Qué buscan los prestamistas directos en un prestatario?

Si bien nuestro enfoque principal es la propiedad, en última instancia nos asociamos con usted, el prestatario. Queremos ver que usted sea serio, esté preparado y posicionado para el éxito. Esto es lo que más valoramos:

- Equidad de propiedad ("Piel en el juego"): Este es el factor más crítico. Un pago inicial sustancial (normalmente entre el 10% y el 25% del precio de compra) o un capital existente significativo en un refinanciamiento demuestra su compromiso y reduce nuestro riesgo. Un patrimonio sólido a menudo puede superar desafíos en otras áreas, como el historial crediticio.

- Una estrategia de salida clara y realista: Necesitamos entender su plan desde el primer día. ¿Cómo pagará el préstamo? Si es un cambio, queremos ver su análisis del valor posreparación (ARV) respaldado por ventas comparables. Si se trata de un alquiler, queremos ver su flujo de caja proyectado y su plan para refinanciar en un préstamo permanente. Un plan vago es una señal de alerta importante.

- Experiencia Relevante en Bienes Raíces: Un historial comprobado de proyectos exitosos es una ventaja significativa. Sin embargo, estamos muy abiertos a trabajar con nuevos inversionistas que demuestren que han hecho su tarea, tienen un equipo sólido (como un contratista y un agente de bienes raíces con experiencia) y tienen un plan sólido y bien investigado con presupuestos conservadores y realistas.

- Un plan de proyecto detallado: Para cualquier proyecto que implique renovación o construcción, un alcance detallado del trabajo, un presupuesto por partidas individuales y un cronograma realista son esenciales. Esto nos demuestra que ha pensado detenidamente el proyecto y está preparado para ejecutarlo de manera eficiente.

- Liquidez y Reservas: Nos gustaría ver que tenga suficientes reservas de efectivo para cubrir el pago inicial, los costos de cierre y varios meses de pagos de intereses, así como un fondo de contingencia para costos de renovación inesperados. Esto garantiza que puedas superar cualquier obstáculo imprevisto en el camino.

Conclusión

Los inversores inmobiliarios exitosos entienden que en un mercado competitivo, el momento oportuno, la flexibilidad y la certeza son las monedas del éxito. Eso es precisamente lo que préstamos privados directos entrega.

A diferencia de los bancos tradicionales que están sumidos en la burocracia y centrados en trámites de finanzas personales, un prestamista privado directo opera con mentalidad de inversor, centrándose en el activo y la oportunidad. Nuestra superpotencia es velocidad—Podemos aprobar y financiar su acuerdo mientras los prestamistas convencionales todavía están recopilando los documentos. Esta velocidad le permite competir con compradores en efectivo y ganar más acuerdos. Nuestros diversos y flexibles programas de préstamos, que incluyen arreglar y voltear, puente, alquiler, nueva construcción, y Préstamos DSCR, están diseñados específicamente para moverse al ritmo de su estrategia de inversión.

Nuestro enfoque de suscripción basado en activos es simplemente un préstamo de sentido común. Evaluamos el valor intrínseco de la propiedad, su clara estrategia de salida y el potencial general del acuerdo, lo que nos permite financiar oportunidades rentables que los bancos se ven obligados a rechazar.

Las ventajas estratégicas son innegables: financiación rápida para asegurar acuerdos urgentes, soluciones personalizadas para sus necesidades únicas y acceso a una gama más amplia de propiedades. Tratar directamente con quienes toman las decisiones brinda la certeza de cerrar, lo que elimina demoras y genera impulso para su negocio.

En BrightBridge Realty Capital, somos más que un simple prestamista; Somos el socio financiero que dice "sí" cuando tiene sentido. Entendemos que la inversión inmobiliaria consiste en reconocer la oportunidad y tener el socio de capital listo para actuar con decisión.

Su próxima gran inversión está ahí fuera. Esté preparado para aprovecharlo con un socio financiero que pueda actuar lo más rápido que pueda.