Comprensión de los préstamos para construcción DSCR: una guía completa

Summary

Explore los beneficios y calificaciones de un préstamo de construcción dscr para inversiones inmobiliarias y flexibilidad financiera.

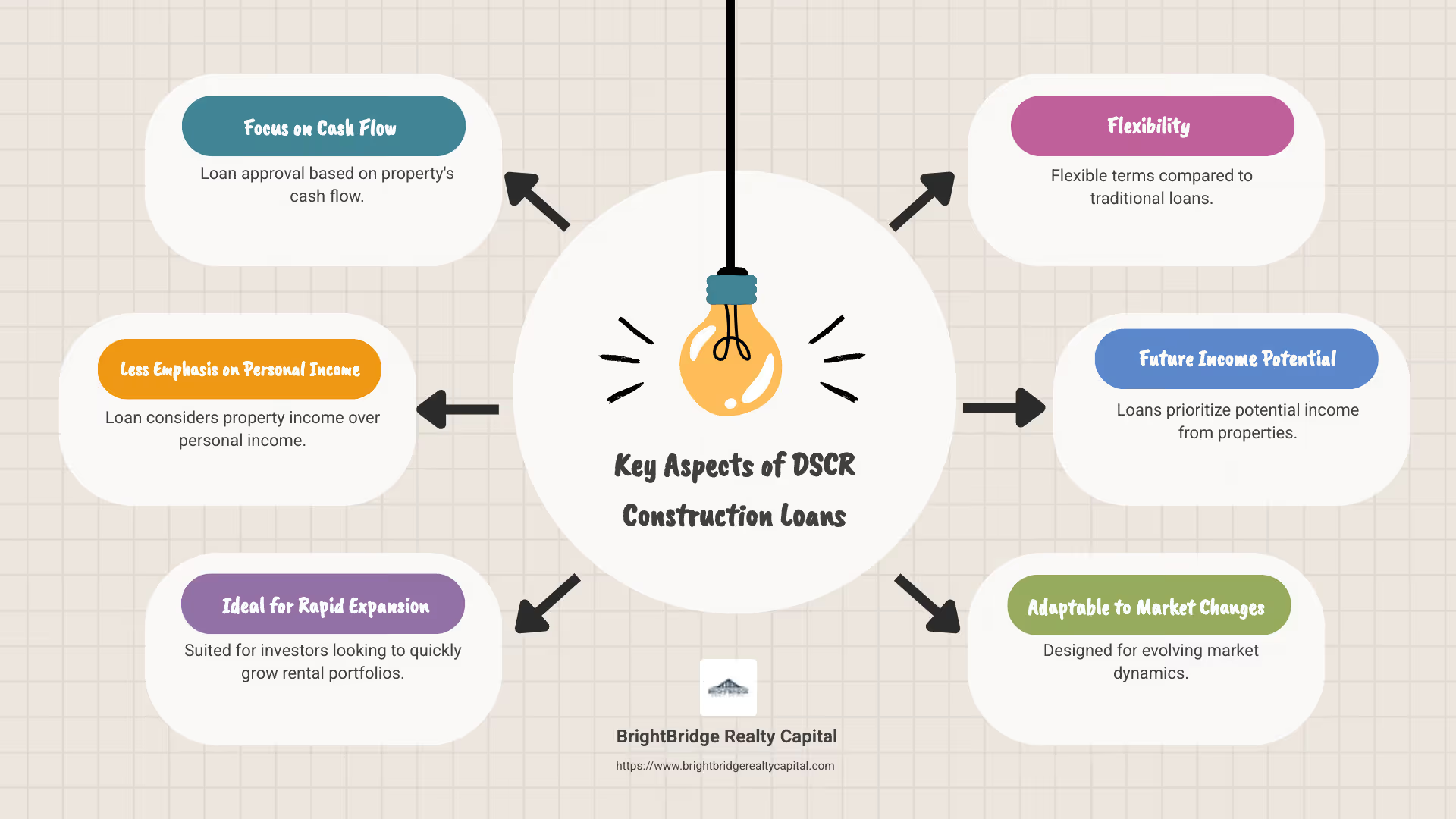

Préstamo de construcción DSCR es un término clave que todo inversor inmobiliario debería entender. Estos préstamos ofrecen una forma estratégica de financiar propiedades generadoras de ingresos al centrarse en el flujo de caja de la propiedad en lugar de en los ingresos personales.

- Préstamo para construcción DSCR: Se centra en el flujo de caja inmobiliario para la aprobación de préstamos

- Ventaja clave: Menos énfasis en los ingresos personales, más en los ingresos de la propiedad

- Ideal para: Inversores que buscan crear o ampliar carteras de alquiler rápidamente

En la inversión inmobiliaria, navegar por las opciones de financiación puede ser un laberinto. Sin embargo, comprender las herramientas adecuadas puede generar importantes oportunidades. Desde nuevas construcciones hasta renovaciones, elegir el tipo correcto de préstamo desde el principio puede afectar drásticamente el éxito de su proyecto.

Los préstamos para construcción DSCR, en particular, brindan flexibilidad y un enfoque en el potencial de ingresos futuros. A medida que la dinámica del mercado continúa evolucionando, estos préstamos se convierten en una opción adecuada para quienes buscan una expansión rápida sin la engorrosa espera de los procesos de préstamo tradicionales.

¿Qué es un préstamo de construcción DSCR?

Cómo funcionan los préstamos DSCR

Un Préstamo de construcción DSCR es una opción de financiación única que se centra en el flujo de caja futuro de una propiedad en lugar del historial financiero personal del prestatario. Esto la convierte en una opción atractiva para los inversores inmobiliarios que están más preocupados por el potencial de una propiedad para generar ingresos.

¿Cómo funciona?

En esencia, un préstamo de construcción DSCR evalúa la capacidad de una propiedad para cubrir sus obligaciones de deuda a través de sus ingresos. Esto se mide por el índice de cobertura del servicio de la deuda (DSCR), que compara los ingresos operativos netos (NOI) de la propiedad con su servicio total de la deuda (TDS).

- Ingresos operativos netos (NOI): Son los ingresos generados por la propiedad después de restar los gastos operativos como impuestos a la propiedad, seguros y honorarios de administración.

- Servicio total de la deuda (TDS): Esto incluye todos los pagos del préstamo, cubriendo tanto el capital como los intereses.

Un DSCR superior a 1,0 indica que la propiedad está generando más ingresos de los necesarios para cubrir su deuda. Por ejemplo, un DSCR de 1,25 significa que la propiedad genera un 25% más de ingresos de los necesarios para los pagos de su deuda.

Proceso de aprobación de préstamo

Para un préstamo de construcción DSCR, los prestamistas enfatizan los ingresos proyectados de la propiedad. En lugar de indagar en las finanzas personales del prestatario, se centran en si el flujo de caja futuro será suficiente para cumplir con las obligaciones de la deuda. Este enfoque permite a los inversores obtener financiación basándose en el potencial de la propiedad en lugar de en puntuaciones de crédito personales o documentación de ingresos.

Propiedades generadoras de ingresos

Estos préstamos generalmente se utilizan para propiedades que se espera que generen ingresos por alquiler, como complejos de apartamentos, espacios comerciales o desarrollos de uso mixto. La capacidad de generar ingresos consistentes es crucial, ya que garantiza a los prestamistas que la deuda se pagará de manera confiable.

Flexibilidad y Oportunidad

Los préstamos para construcción DSCR ofrecen flexibilidad, especialmente para inversores con antecedentes financieros complejos o múltiples inversiones. El énfasis en el flujo de caja en lugar de en los ingresos personales abre puertas a oportunidades de financiación que de otro modo serían inaccesibles.

En resumen, comprender cómo funcionan los préstamos DSCR es esencial para los inversores inmobiliarios que desean ampliar sus carteras con propiedades generadoras de ingresos. Al centrarse en el potencial de ingresos de la propiedad, estos préstamos brindan una ventaja estratégica en el competitivo mercado inmobiliario.

Ventajas de los préstamos para construcción DSCR

Comparación con préstamos tradicionales

Flexibilidad y expansión de cartera

Una de las características destacadas de Préstamos de construcción DSCR es su flexibilidad. A diferencia de los préstamos tradicionales, que a menudo requieren un conjunto rígido de documentación y calificaciones del prestatario, los préstamos DSCR priorizan el flujo de caja de la propiedad. Este enfoque beneficia a los inversores con fuentes de ingresos diversas o no tradicionales. Les permite ampliar sus carteras de bienes raíces sin verse limitados por métricas financieras personales.

Para los inversores experimentados, esto significa más oportunidades para crecer y diversificar sus participaciones. Al centrarse en el potencial de ingresos de las propiedades, los préstamos DSCR permiten la financiación de nuevos proyectos de construcción y renovaciones importantes. Esto puede conducir a inversiones estratégicas que tal vez no sean posibles con la financiación tradicional.

Potencial de ingresos

Los préstamos DSCR se centran en los ingresos potenciales que puede generar una propiedad, lo cual es un factor crucial para los inversores inmobiliarios. Este énfasis en el flujo de caja por encima del ingreso personal abre caminos para quienes puedan tener antecedentes financieros complejos. Los inversores pueden capitalizar propiedades con flujos de ingresos prometedores, aprovechando el préstamo para maximizar la rentabilidad.

Requisitos de documentación

Cuando se trata de documentación, los préstamos DSCR son más indulgentes en comparación con los préstamos tradicionales. La principal preocupación de los prestamistas es el flujo de caja proyectado de la propiedad, no la puntuación crediticia del prestatario ni su historial financiero detallado. Esto significa menos papeleo para los inversores, lo que puede acelerar el proceso de aprobación y permitir un despliegue de capital más rápido.

Tasas de interés

Si bien los préstamos DSCR a menudo conllevan tasas de interés más altas debido a los riesgos percibidos, brindan acceso a oportunidades de financiamiento que los préstamos tradicionales podrían no ofrecer. Esta compensación puede valer la pena para los inversores que priorizan la capacidad de obtener financiación en función de los ingresos potenciales de una propiedad.

Calificaciones del prestatario

Los préstamos tradicionales generalmente requieren que los prestatarios tengan puntajes crediticios sólidos y fuentes de ingresos estables. En cambio, los préstamos DSCR son más flexibles. Atiende a una gama más amplia de inversores, incluidos aquellos con múltiples inversiones o flujos de ingresos no convencionales. Esta inclusión puede cambiar las reglas del juego para los inversores que buscan ingresar o expandirse en el mercado inmobiliario sin las limitaciones de las calificaciones de préstamos tradicionales.

Las ventajas de los préstamos para construcción DSCR radican en su flexibilidad y enfoque en el potencial de ingresos inmobiliarios. Estos préstamos están dirigidos a inversores interesados en ampliar su cartera y buscan soluciones de financiación que se alineen con sus objetivos estratégicos.

Cómo calificar para un préstamo de construcción DSCR

Requisitos clave

Calificar para un Préstamo de construcción DSCR Implica comprender algunos requisitos clave. Estos se centran en el potencial de ingresos de la propiedad y no sólo en el historial financiero personal del prestatario.

Requisitos DSCR

El Ratio de cobertura del servicio de la deuda (DSCR) es una métrica crucial. Compara los ingresos operativos netos de la propiedad con sus obligaciones de deuda. Un buen DSCR suele estar por encima de 1,25, lo que indica que la propiedad genera ingresos suficientes para cubrir sus deudas cómodamente. Un DSCR más alto no solo mejora sus posibilidades de aprobación del préstamo, sino que también puede generar condiciones de préstamo más favorables.

Puntaje de crédito

Si bien los préstamos DSCR dependen menos de los puntajes de crédito personales, a menudo se requiere un puntaje mínimo de 680. Algunos prestamistas podrían poner el listón más alto, especialmente para obtener las mejores condiciones de préstamo. Un buen puntaje crediticio puede reforzar su solicitud, reflejando su confiabilidad en el manejo de sus obligaciones financieras.

Relación préstamo-valor (LTV)

La relación préstamo-valor es otro factor clave. Para los préstamos DSCR, es posible que necesite un pago inicial del 20 al 30 %, lo que resulta en un LTV del 70 al 80 %. Esto significa que debe estar preparado para invertir una cantidad significativa por adelantado para garantizar el préstamo.

Proyecciones financieras

Los prestamistas esperarán proyecciones financieras detalladas. Estos deben describir cómo la propiedad generará ingresos y cubrirá las deudas. Las proyecciones claras y realistas generan confianza para los prestamistas en la viabilidad de su proyecto.

Plan de negocios

Un plan de negocios integral es esencial. Debe resaltar los flujos de ingresos y gastos esperados, demostrando la viabilidad de la inversión en construcción. Un plan de negocios sólido puede mejorar significativamente su solicitud de préstamo.

Experiencia del prestatario

La experiencia en el sector inmobiliario es una ventaja definitiva. Los prestamistas prefieren a los inversores experimentados con un historial comprobado de proyectos exitosos. Su experiencia pasada puede tranquilizar a los prestamistas sobre su capacidad para administrar y beneficiarse de la inversión.

En resumen, calificar para un préstamo de construcción DSCR requiere un fuerte enfoque en el potencial de ingresos de la propiedad, respaldado por proyecciones financieras sólidas y un plan de negocios sólido. Cumplir estos requisitos puede abrir la puerta a opciones de financiación flexibles y personalizadas para sus objetivos de inversión.

Opciones de financiación alternativas

Combinación de estrategias de financiación

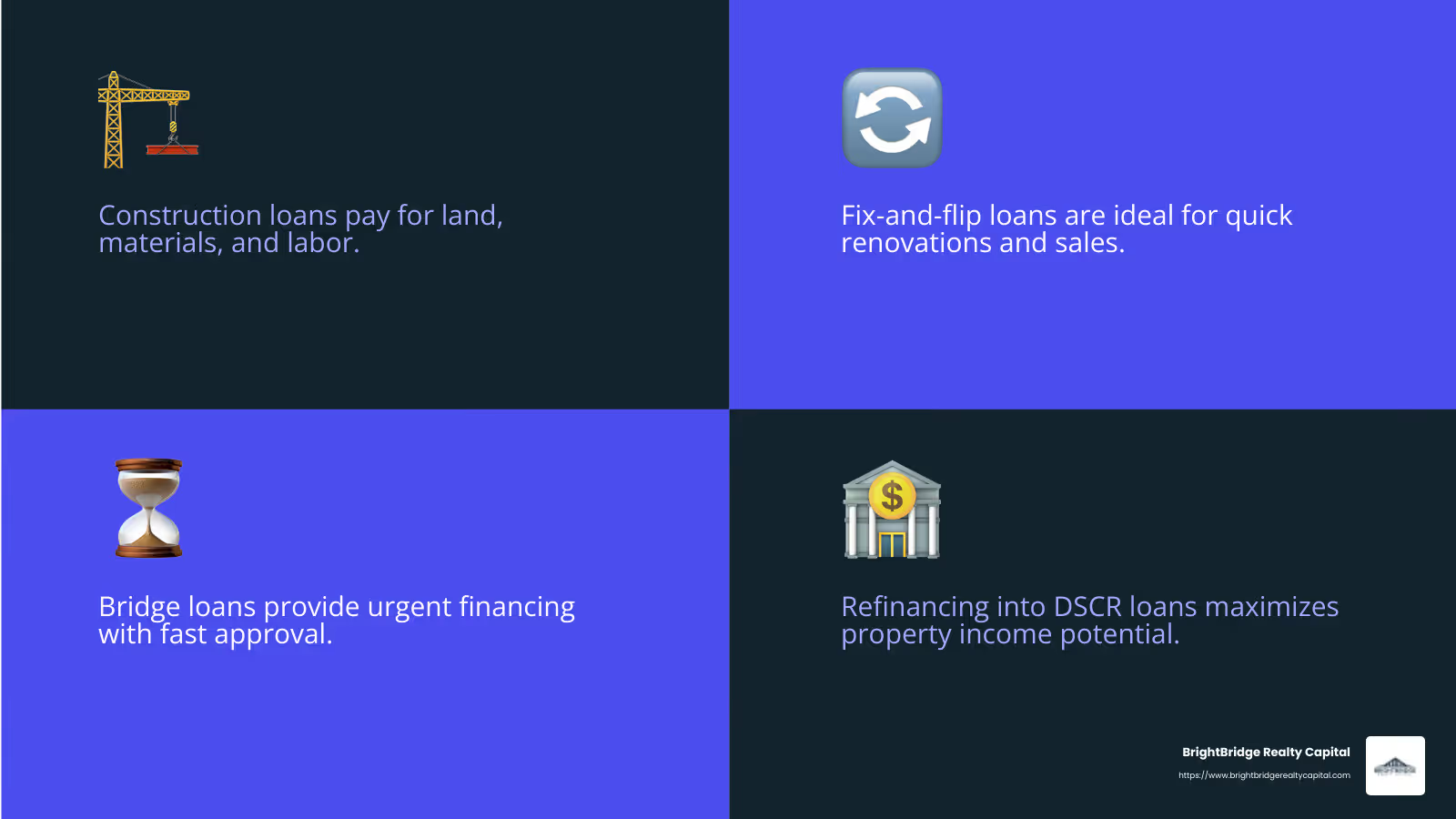

Cuando se trata de inversiones inmobiliarias, tener un enfoque flexible de financiación puede cambiar las reglas del juego. Los inversores suelen combinar diferentes estrategias de financiación para optimizar el rendimiento de sus inversiones. Exploremos algunas de estas opciones, incluyendo préstamos para la construcción, préstamos de tipo fix-and-flip, y préstamos puente.

Préstamos para la construcción

Préstamos para la construcción están diseñados para proyectos desde cero. Cubren costos como tierra, materiales y mano de obra. Estos préstamos son a corto plazo y generalmente duran hasta que se completa el proyecto. Los fondos generalmente se desembolsan en etapas, alineándose con los hitos de la construcción.

- Ventajas: Ideal para obra nueva, cubriendo todos los costes relacionados con la construcción.

- Contras: La naturaleza a corto plazo significa que necesitará refinanciar una vez que se complete el proyecto.

Préstamos Fix-and-Flip

Préstamos de reparación y conversión atender a inversores que compran, renuevan y venden propiedades rápidamente. Estos préstamos proporcionan el capital inicial necesario para la compra y renovación.

- Ventajas: Acceso rápido a fondos para la compra y renovación de propiedades.

- Contras: No apto para tenencias a largo plazo; La refinanciación es necesaria si decide conservar la propiedad.

Préstamos puente

Préstamos puente son temporales y ayudan a cerrar la brecha entre las necesidades financieras inmediatas y las soluciones permanentes. Ofrecen aprobación y financiación rápidas, lo que los hace ideales para compras urgentes o costos previos a la construcción.

- Ventajas: Aprobación y financiación rápidas; Útil para necesidades urgentes de financiación.

- Contras: A corto plazo, por lo que eventualmente será necesaria una solución a largo plazo.

Soluciones a corto plazo y refinanciación

Cada uno de estos préstamos sirve como una solución a corto plazo. Una vez que su proyecto esté completo o estabilizado, la refinanciación se vuelve crucial. Aquí es donde DSCR préstamos para la construcción brillar, brindando una opción de financiamiento a largo plazo personalizada para propiedades generadoras de ingresos. Refinanciar con un préstamo DSCR puede ayudarle a obtener mejores condiciones y ampliar el potencial de ingresos de la propiedad.

Alinearse con los objetivos de inversión

La clave para una financiación exitosa es alinear su estrategia con sus objetivos de inversión. Por ejemplo, si su objetivo es generar ingresos por alquiler, puede resultar beneficioso pasar de un préstamo reparable a un préstamo DSCR después de las renovaciones. Alternativamente, si su objetivo es ampliar su cartera, los préstamos puente pueden ayudarle a adquirir rápidamente nuevas propiedades, que luego pueden refinanciarse.

En conclusión, combinar varias estrategias de financiación le permite adaptar su enfoque a sus objetivos de inversión específicos. Ya sea que esté construyendo un nuevo edificio, remodelando una propiedad o cerrando una brecha financiera, la combinación adecuada de préstamos puede mejorar sus proyectos inmobiliarios.

Preguntas frecuentes sobre los préstamos para construcción DSCR

¿Se pueden utilizar los préstamos DSCR para la construcción?

¿Se puede utilizar un préstamo DSCR para la construcción? La respuesta corta es sí, pero con condiciones. Los préstamos DSCR se centran en la capacidad de una propiedad para generar ingresos. Esto hace que su construcción sea complicada, ya que la propiedad aún no genera ingresos.

Sin embargo, hay excepciones:

- Propiedades prearrendadas: Si partes de la propiedad se alquilan antes de que finalice la construcción, un préstamo DSCR podría funcionar.

- Proyectos de construcción por fases: Si partes completadas de un proyecto generan ingresos mientras otras partes aún están en construcción.

Estos escenarios pueden hacer factible un préstamo de construcción DSCR, pero son menos comunes.

¿Qué es una buena relación DSCR?

Un buena relación DSCR es crucial para la aprobación del préstamo. Generalmente, un DSCR superior a 1,0 significa que la propiedad genera más ingresos de los necesarios para cubrir sus deudas.

- 1,25 o superior: A menudo se considera fuerte. Indica un margen cómodo para cubrir los pagos de la deuda.

- Por debajo de 1,0: Sugiere que la propiedad podría tener dificultades para cumplir con sus obligaciones de deuda, lo que dificulta la aprobación del préstamo.

Un DSCR más alto asegura a los prestamistas que la propiedad puede manejar su deuda. Esto lo convierte en un factor clave para obtener un préstamo de construcción DSCR.

¿En qué se diferencian los préstamos DSCR de los préstamos tradicionales?

Préstamos DSCR y préstamos tradicionales tienen varias diferencias:

- Enfoque: Los préstamos DSCR enfatizan el flujo de caja de la propiedad, mientras que los préstamos tradicionales se centran en las finanzas personales del prestatario.

- Documentación: Los préstamos DSCR requieren menos documentación financiera personal. Los préstamos tradicionales requieren una gran cantidad de trámites, como declaraciones de impuestos e informes crediticios.

- Tasas de interés: Los préstamos DSCR suelen tener tasas de interés más altas debido al riesgo percibido. Los préstamos tradicionales suelen ofrecer tasas más bajas para prestatarios con crédito sólido.

- Flexibilidad: Los préstamos DSCR son más flexibles y atienden a inversores con diversos antecedentes financieros. Los préstamos tradicionales favorecen fuentes de ingresos estables.

Comprender estas diferencias ayuda a los inversores a elegir el préstamo adecuado a sus necesidades.

Conclusión

En financiación inmobiliaria, planificación estratégica es esencial. Ya sea que esté construyendo desde cero o ampliando una cartera de alquileres, tener una estrategia financiera clara es clave. Aquí es donde entra BrightBridge Realty Capital.

En BrightBridge Realty Capital, nos especializamos en ofrecer soluciones personalizadas de financiación inmobiliaria. Nuestros préstamos de construcción DSCR brindan la flexibilidad y la velocidad necesarias para aprovechar las oportunidades en el mercado inmobiliario en constante cambio. Con nuestros tiempos de cierre rápidos, a menudo dentro de una semana, y nuestro enfoque de préstamo directo, eliminamos al intermediario, ofreciendo tasas competitivas y un proceso fluido.

¿Por qué elegir BrightBridge Realty Capital?

- Alcance a nivel nacional: No importa dónde esté ubicado su proyecto, tenemos la experiencia y los recursos para respaldar sus objetivos de inversión.

- Financiamiento rápido y flexible: Nuestro proceso está diseñado para ser sencillo, con aprobaciones y financiación rápidas para mantener sus proyectos en marcha.

- Orientación experta: Nuestro equipo de expertos en inversiones inmobiliarias se dedica a guiarlo en cada paso del proceso de financiamiento.

La planificación estratégica y la toma de decisiones informadas son cruciales para el éxito de las inversiones inmobiliarias. Al comprender y aprovechar los beneficios de los préstamos para construcción DSCR, los inversores pueden abrir un importante potencial de crecimiento y estabilidad en sus carteras.

¿Listo para dar el siguiente paso en su viaje inmobiliario? Explore nuestras soluciones de financiación y vea cómo podemos ayudarle a alcanzar sus objetivos de inversión. Construyamos un futuro mejor junto con BrightBridge Realty Capital.