De la A a la Z de los préstamos puente de capital en la financiación de proyectos

Summary

Desbloquee la financiación del proyecto con un préstamo puente de capital. Conozca su definición, sus ventajas y desventajas y cómo cierra las brechas de capital en la financiación de proyectos.

Lo que necesita saber sobre los préstamos puente sobre acciones

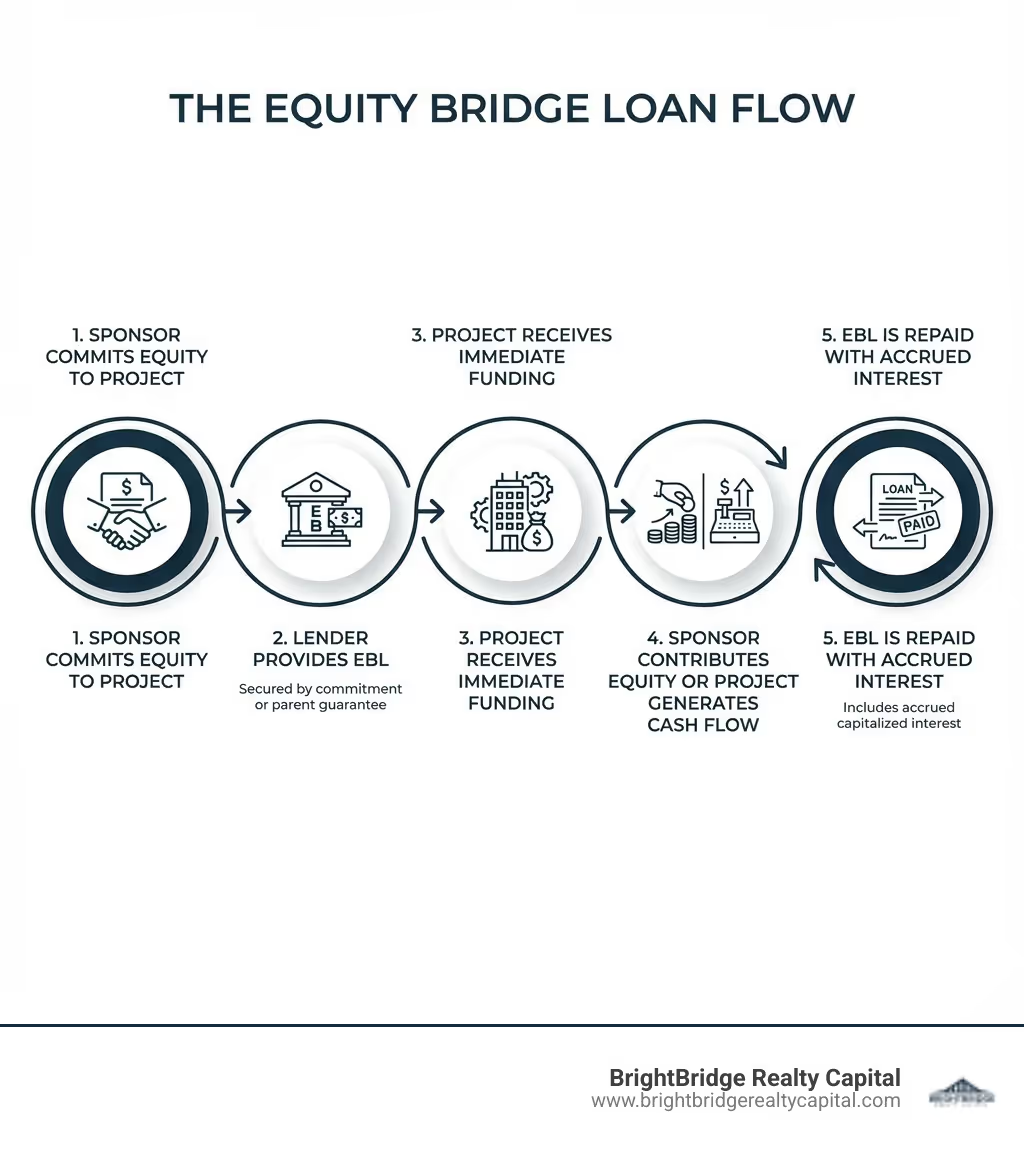

Un Préstamo puente de capital (EBL) es una herramienta de financiación sofisticada a corto plazo que permite a los patrocinadores de proyectos pedir prestado contra el capital que han comprometido para un proyecto. Funciona como un puente de financiación crucial, proporcionando liquidez inmediata hasta que se puedan realizar las contribuciones formales de capital del patrocinador o hasta que se garantice una financiación permanente a largo plazo. Estos préstamos especializados suelen tener plazos que oscilan entre 12 y 24 meses, aunque pueden ser más largos, y se reembolsan en un solo pago una vez que se recupera el capital del patrocinador o el proyecto alcanza un estado estable de operación comercial.

Datos breves sobre los préstamos puente sobre acciones:

- Finalidad: Cerrar la brecha temporal entre el capital comprometido y la contribución en efectivo real requerida para las necesidades inmediatas de un proyecto.

- Término típico: 12 a 24 meses, pero puede extenderse hasta 5 años con extensiones negociadas, especialmente para proyectos complejos y de múltiples fases.

- Monto del préstamo: Altamente variable, pero a menudo en el rango de $5 millones a $75 millones, con instalaciones más grandes para grandes infraestructuras o desarrollos inmobiliarios que superan los $100 millones.

- Interés: Casi siempre es una tasa flotante comparada con un estándar como SOFR (tasa de financiación garantizada a un día), y los pagos de intereses normalmente se capitalizan (se suman al capital) en lugar de pagarse en efectivo mensualmente.

- Reembolso: Un pago único y global al vencimiento, proveniente de la contribución de capital del patrocinador, los flujos de efectivo del proyecto o una línea de financiación para llevar.

- Seguridad: Principalmente garantizado por el derecho contractual del patrocinador a solicitar capital de sus socios comanditarios (LP) o, más comúnmente en la financiación de proyectos, una garantía de la empresa matriz.

- Recurso: A menudo se estructura sin recurso a la propia entidad del proyecto, pero con un recurso significativo al patrocinador o a la empresa matriz a través de garantías y excepciones específicas por malas acciones.

A diferencia de los préstamos puente tradicionales que están garantizados por una hipoteca sobre un activo inmobiliario físico, los préstamos puente sobre acciones están garantizados por un activo intangible: el documento legalmente vinculante del patrocinador compromiso para financiar capital. Esta es una distinción crítica. El principal recurso del prestamista no es la capacidad de ejecutar una propiedad, sino la capacidad de hacer cumplir la promesa de pago del patrocinador. En consecuencia, la fuente de pago no son los ingresos de la venta de una propiedad sino la eventual contribución de capital del patrocinador o, en algunos casos, los flujos de efectivo iniciales del proyecto después de la estabilización.

Para los promotores inmobiliarios, los fondos de capital privado y los patrocinadores de infraestructura, los préstamos puente de capital resuelven un problema generalizado de sincronización. Imagine que un desarrollador ha conseguido un sitio excelente fuera del mercado para un nuevo proyecto de condominio en un mercado competitivo. Tienen compromisos de inversores para financiar el proyecto, pero el proceso de solicitud de capital tarda entre 30 y 60 días. El vendedor, sin embargo, exige un depósito no reembolsable y un cierre rápido en un plazo de tres semanas. El capital propio del promotor está invertido en otro proyecto a punto de finalizar. Un Préstamo puente de capital proporciona liquidez inmediata para cerrar la adquisición, asegurando la oportunidad sin obligar al desarrollador a liquidar prematuramente otros activos con descuento o perder el acuerdo por completo.

Según los expertos en financiación de proyectos, estas instalaciones han ganado popularidad y han pasado de ser un producto de nicho a una herramienta principal en la pila de capital para empresas de alto crecimiento y proyectos intensivos en capital. Ofrecen un "salvavidas para cerrar las brechas de financiación y aprovechar las oportunidades de crecimiento". Si bien a menudo se cita la estadística de que el 44% de las nuevas empresas fracasaron en 2022 debido a la falta de efectivo, su relevancia en la financiación de proyectos tiene más matices. No se trata sólo de quedarse sin dinero; se trata del alto costo de los retrasos. Para un proyecto de infraestructura de miles de millones de dólares, una demora de tres meses a la espera de una inyección de capital puede generar millones en sobrecostos, sanciones contractuales y pérdida de ingresos, lo que hace que el costo de una EBL sea una buena inversión para mantener el impulso del proyecto.

La mecánica es sencilla en concepto pero compleja en ejecución. Cuando tomas un Préstamo puente de capital, está monetizando un flujo de caja futuro: su propia contribución de capital comprometida. El prestamista garantiza su solvencia crediticia y su compromiso inquebrantable con el proyecto. A cambio, obtiene acceso inmediato al capital. Este aplazamiento de la salida de efectivo real puede mejorar significativamente la Tasa Interna de Retorno (TIR) del proyecto al hacer que el cheque de capital inicial sea más pequeño. Sin embargo, esta ingeniería financiera tiene un precio, que incluye tasas de interés más altas, tarifas iniciales y costos legales, que deben sopesarse cuidadosamente con los beneficios estratégicos.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital, donde he ayudado a numerosos inversores inmobiliarios y patrocinadores de proyectos a estructurar préstamos puente de capital que se alinean con sus estrategias de implementación de capital y cronogramas de proyectos. A través de mi trabajo con desarrolladores que navegan por estructuras financieras complejas, he visto cómo una bien estructurada. Préstamo puente de capital puede ser la diferencia entre aprovechar una oportunidad y verla escapar.

Préstamo puente de capital vocabulario explicado:

- financiación inmobiliaria privada

- financiación de bienes raíces comerciales

- tasas de préstamo competitivas

Comprensión de los fundamentos de un préstamo puente de capital

En BrightBridge Realty Capital, entendemos que gestionar la financiación de proyectos requiere precisión y flexibilidad. Un Préstamo puente de capital (EBL) es un excelente ejemplo de una herramienta financiera diseñada para proporcionar precisamente eso, actuando como un facilitador estratégico para empresas urgentes y con uso intensivo de capital.

¿Qué es un préstamo puente sobre acciones?

Un Préstamo puente de capital Es una forma especializada de financiación a corto plazo que permite al patrocinador de un proyecto o a un fondo pedir prestado contra el capital que ya ha comprometido para un proyecto. No es una inversión de capital directa del prestamista; más bien, es un préstamo que utiliza el compromiso de capital firme y legalmente ejecutable del patrocinador como su principal garantía. Piense en ello como un adelanto temporal de fondos que se garantiza que llegarán pero que no están disponibles de inmediato en forma líquida.

El objetivo principal es "cerrar" el déficit de financiación. Por ejemplo, el patrocinador de un proyecto podría tener un compromiso definitivo de sus socios comanditarios (LP) de contribuir con 100 millones de dólares a un proyecto, pero el acuerdo de asociación estipula que este capital se solicitará en cuatro tramos a lo largo de dos años. Si el proyecto requiere una inversión inicial significativa para la adquisición de terrenos o depósitos de equipos antes de la primera convocatoria programada, una EBL puede proporcionar la liquidez necesaria. Este tipo de préstamo suele denominarse "facilidad de llamada de capital" o "financiación de línea de suscripción" cuando se concede a fondos de capital privado o inmobiliarios, destacando su función de anticipar y cubrir las llamadas de capital de los inversores. La terminología a menudo depende del contexto: "préstamo puente de capital" es más común para un proyecto único y específico, mientras que "facilidad de llamada de capital" se utiliza para una línea de crédito a nivel de fondo garantizada por los compromisos de todos sus inversores.

A diferencia de un préstamo para proyecto tradicional que podría financiar operaciones en curso o activos específicos, una EBL está específicamente vinculada al porción de capital de la financiación del proyecto. Garantiza que el proyecto pueda continuar sin demora, lo que permite al patrocinador alcanzar hitos críticos, pagar a los contratistas y mantener el impulso incluso si sus propias contribuciones en efectivo o las de sus LP aún no están físicamente en la cuenta bancaria del proyecto. Es una herramienta estratégica para gestionar el flujo de caja y evitar costosas pausas en el desarrollo.

En qué se diferencia de otros tipos de financiación puente

Para apreciar verdaderamente la naturaleza única de un Préstamo puente de capital, resulta útil compararlo con otras formas de financiación puente y alternativa. Si bien todos los préstamos puente son soluciones a corto plazo, sus garantías, fuentes de pago y aplicaciones estratégicas varían significativamente.

A continuación se muestra un desglose de cómo una EBL se diferencia de los tradicionales préstamos puente de deuda y financiación mezzanine:

CaracterísticaPréstamo puente de capital (EBL)Préstamo puente de deuda tradicional (bienes raíces)Deuda MezzanineGarantíaCapital comprometido del patrocinador, garantía de la empresa matriz, compromisos de LPUna hipoteca de primer nivel sobre un activo inmobiliario existenteUna prenda de la propiedad accionaria de la entidad propietaria del inmueble; subordinada a la deuda seniorFuente de pagoAportación de capital del patrocinador, post-estabilización del flujo de caja del proyecto, financiación permanenteVenta del activo inmobiliario subyacente, refinanciación con deuda a largo plazoRefinanciación de todo el capital, venta del activo o flujo de caja del proyectoTipo de interésNormalmente flotante (basado en SOFR), a menudo capitalizadoFlotante o fijo, a menudo pagado mensualmente (aunque a veces capitalizado)Tipo fijo más alto, a menudo con un "kicker" de capital (warrants o participación en los beneficios)Caso de uso típicoReducir las brechas de financiación de capital en grandes proyectos, costes previos al desarrollo y cubrir las solicitudes de capital retrasadasComprar una propiedad nueva antes de vender una antigua, adquisición rápida de activos infravaloradosLlenar la brecha entre la deuda senior y el capital patrocinador en la pila de capital, aumentando el apalancamiento

Los préstamos puente de deuda tradicionales, comunes en mercados como Nueva York, están garantizados principalmente por el valor de la propiedad física. Un desarrollador podría utilizar un préstamo puente para adquirir un edificio rápidamente, con el préstamo garantizado por una primera hipoteca sobre ese edificio. El plan de pago es sencillo: el desarrollador venderá la propiedad o la refinanciará con un préstamo permanente una vez que la propiedad se estabilice. El riesgo del prestamista está ligado al mercado inmobiliario y al valor del activo.

La deuda mezzanine se encuentra en una parte diferente de la estructura de capital. Está subordinado a la deuda senior pero senior al capital del patrocinador. Su garantía no es la propiedad física sino una prenda de los intereses de propiedad de la empresa propietaria de la propiedad. Se utiliza para aumentar el apalancamiento y reducir la cantidad de capital en efectivo que un patrocinador necesita aportar. Es más riesgosa que la deuda senior y, por lo tanto, conlleva una tasa de interés más alta y, a menudo, incluye un componente de capital para el prestamista.

Una EBL, por el contrario, está asegurada por el promesa de una futura aportación de capital. Esto cambia el enfoque del prestamista del valor de mercado de un activo a la solidez financiera, la solvencia crediticia y el compromiso del patrocinador del proyecto y sus inversores. Esta distinción es crucial para prestamistas como nosotros en BrightBridge Realty Capital, ya que nuestra suscripción se trata menos de tasación de propiedades y más de análisis financiero corporativo y a nivel de fondos.

Casos de uso principales y escenarios en financiación de proyectos

Préstamos puente de capital son increíblemente versátiles y encuentran aplicación en diversos sectores intensivos en capital. Son particularmente valiosos cuando el momento de disponibilidad de capital no se alinea perfectamente con las necesidades de financiamiento del proyecto.

A continuación se muestran algunos escenarios comunes en los que vemos que se utilizan EBL:

- Desarrollo inmobiliario: En el hipercompetitivo mercado inmobiliario de Nueva York, un desarrollador podría identificar un sitio para un proyecto de uso mixto de 200 millones de dólares. El capital total requerido es de 60 millones de dólares. Se puede utilizar una EBL por $20 millones para adquirir el terreno y financiar los costos iniciales previos al desarrollo (diseño arquitectónico, solicitudes de zonificación, estudios ambientales) mientras el patrocinador finaliza el sindicato de capital completo durante los próximos 6 a 9 meses. Esto permite al desarrollador controlar el sitio y hacer avanzar el proyecto de inmediato.

- Proyectos de infraestructura: Un consorcio gana la licitación para construir una nueva autopista de peaje. El proyecto tiene un cronograma de desarrollo de varios años con contribuciones de capital escalonadas de sus miembros. Una EBL puede proporcionar financiación continua para obras de ingeniería civil en sus primeras etapas y adquisición de equipos, asegurando que el proyecto se mantenga dentro de su ajustado calendario de construcción y evite sanciones, incluso si uno de los miembros del consorcio tiene un ligero retraso en la aportación de su parte del capital.

- Proyectos de energías renovables: Un desarrollador solar necesita hacer un depósito grande y no reembolsable a un fabricante de paneles para fijar el precio y asegurar un espacio de producción. La financiación total de la construcción, incluido el componente de capital fiscal, no se cerrará hasta dentro de cuatro meses. Una EBL puede cerrar esta brecha específica, permitiendo al desarrollador cumplir con los términos del proveedor y eliminar riesgos en la cadena de suministro del proyecto.

- Solicitudes de fondos de capital puente: Un fondo de capital privado tiene una empresa en cartera que necesita una inyección de capital de emergencia para financiar una adquisición estratégica y complementaria. Faltan tres meses para la próxima convocatoria de capital programada del fondo. En lugar de realizar una llamada de capital "fuera de ciclo" ineficiente, el administrador del fondo puede utilizar su línea de suscripción (un tipo de EBL) para proporcionar el capital inmediatamente y luego reembolsar el préstamo con los ingresos de la siguiente llamada regular. Esto mejora la eficiencia administrativa y mantiene buenas relaciones con los LP.

- Déficit de financiación del capital: Un proyecto en construcción enfrenta sobrecostos inesperados debido a problemas en la cadena de suministro. El presupuesto de contingencia está agotado y el patrocinador necesita inyectar otros $5 millones en capital para mantener el proyecto en marcha y evitar un incumplimiento en su préstamo de construcción. Una EBL, respaldada por la garantía de una empresa matriz, puede proporcionar este salvavidas crucial mientras el patrocinador busca una solución más permanente.

- Fusiones y Adquisiciones Estratégicas (M&A): Una corporación está adquiriendo un competidor y una parte del precio de adquisición se financia con cargo a su balance. Sin embargo, la repatriación de efectivo desde filiales en el extranjero llevará varias semanas. Una EBL puede proporcionar los fondos necesarios para cumplir con la fecha de cierre, asegurando que la adquisición estratégica se complete sin problemas.

A menudo vemos empresas que enfrentan el desafío de "cerrar la brecha" entre el momento en que se quedarán sin fondos y el momento en que esperan una inyección de efectivo. Las rondas de financiación puente, ya sea en forma de capital o deuda, se han convertido en un mecanismo clave de recaudación de fondos para empresas de alto crecimiento y proyectos intensivos en capital. Para profundizar en el panorama más amplio de dicho financiamiento, puede explorar Una visión general de la financiación puente.

Términos clave, estructuras e implicaciones financieras

Understanding an Préstamo puente de capital va más allá de su definición básica. Requiere una profunda familiaridad con los términos específicos, las complejas estructuras de pago y las importantes implicaciones financieras que conlleva tanto para el proyecto como para la empresa matriz patrocinadora.

Términos típicos y estructuras de pago

Al considerar un Préstamo puente de capital, encontrará varios términos y condiciones estándar que definen su estructura y costo. Estos son altamente negociados y dependen de la fortaleza del patrocinador y del perfil de riesgo del proyecto.

- Plazo del préstamo: Si bien los préstamos puente generales pueden durar tan solo 90 días, las EBL en el financiamiento de proyectos suelen tener plazos más largos, que a menudo oscilan entre 12 y 24 meses. Para proyectos inmobiliarios comerciales grandes y complejos, como un desarrollo de varias fases o un reposicionamiento significativo de valor agregado, hemos estructurado términos que se extienden hasta cinco años, incluidas opciones de extensión integradas. Estas extensiones no son automáticas; Por lo general, están sujetos a condiciones como la ausencia de incumplimiento, el pago de una tarifa de extensión y, a veces, evidencia de progreso hacia el evento de pago final.

- Tasas de interés: Las EBL son de corto plazo y conllevan un perfil de riesgo más alto que el financiamiento tradicional a largo plazo, lo que se refleja en sus tasas de interés. Por lo general, se trata de tasas flotantes, cuyo precio tiene una prima (o "diferencial") sobre un punto de referencia como SOFR (tasa de financiación garantizada a un día). Para un patrocinador fuerte, la tasa podría ser SOFR + 2,50%; para un proyecto más riesgoso, podría ser SOFR + 4,50% o más. El diferencial está determinado por la evaluación del riesgo crediticio por parte del prestamista. Si bien las tasas fijas son raras, a veces se pueden negociar, a menudo mediante un swap de tasas de interés o un acuerdo de tope, lo que agrega complejidad y costo. Puede obtener más información sobre cómo funcionan estos tipos de referencia en Tipos de referencia SOFR de la Reserva Federal de Nueva York.

- Tarifas: Más allá de los intereses, las EBL vienen con una lista de tarifas que deben tenerse en cuenta en el costo total del capital. Los cargos comunes incluyen:

- Tarifa de originación: Una tarifa única que se paga por adelantado al momento del cierre y que generalmente oscila entre el 0,75 % y el 1,50 % del monto total del préstamo.

- Tarifa de salida: Una tarifa que se paga al reembolsar el préstamo, a menudo entre el 0,25% y el 1,00% del monto del préstamo. Esto incentiva al prestamista a una salida exitosa.

- Tarifa de extensión: Si el prestatario ejerce una opción para extender el plazo del préstamo, generalmente se requiere una tarifa adicional, a menudo del 0,25% al 0,50% del saldo pendiente, por cada período de extensión.

- Tarifa de compromiso no utilizada: Para las EBL estructuradas como una línea de crédito, los prestamistas pueden cobrar una pequeña tarifa (por ejemplo, del 0,15% al 0,25% anual) sobre la parte no utilizada del compromiso de préstamo.

- Honorarios Legales y Administrativos: Estos cubren el asesoramiento legal del prestamista para la redacción y negociación de los complejos documentos del préstamo, así como los costos de diligencia debida. Para una EBL multimillonaria, estos costos pueden oscilar de manera realista entre $ 25 000 y más de $ 100 000, dependiendo de la complejidad del acuerdo.

- Estructura de pago: Las EBL están estructuradas casi universalmente como préstamos "bullet". Esto significa que el monto total del capital, junto con todos los intereses acumulados y capitalizados, se reembolsa en una sola suma al final del plazo. No hay pagos de principal programados durante el período del préstamo. El reembolso se desencadena por un "evento de reembolso" específico, que podría ser:

- La recepción de fondos procedentes de un llamamiento de capital a los socios comanditarios del patrocinador.

- El proyecto logra operación comercial y genera flujo de caja suficiente para pagar el préstamo.

- El cierre de la financiación permanente a largo plazo (conocida como "financiación para llevar"), que sustituye a la EBL de corto plazo.

El papel de los intereses capitalizados y las garantías de las matrices

Dos elementos críticos definen la mecánica financiera y la seguridad de una Préstamo puente de capital: intereses capitalizados y garantías de los padres.

- Interés capitalizado: En la mayoría de las EBL, los intereses están "capitalizados". En lugar de que el prestatario realice pagos mensuales de intereses en efectivo, el interés adeudado cada mes se acumula y se agrega al saldo de capital del préstamo. Por ejemplo, en un préstamo de $10 millones con un interés anual del 8%, el interés del primer mes de ~$66,667 se suma al capital, lo que hace que el nuevo saldo sea de $10,066,667. El interés del mes siguiente se calcula sobre este saldo más alto. Esta estructura es muy beneficiosa para los patrocinadores del proyecto, ya que difiere todas las salidas de efectivo, preservando la liquidez durante la fase de desarrollo que requiere mucho efectivo. Sin embargo, también significa que el monto total reembolsado será significativamente mayor debido al efecto del interés compuesto.

- Garantías de los padres: Dado que las EBL a menudo están garantizadas por capital comprometido en lugar de un activo duro, los prestamistas confían enormemente en la solvencia crediticia del patrocinador del proyecto. Esto suele adoptar la forma de una garantía de la empresa matriz. La empresa matriz, que es la principal entidad patrocinadora con un sólido balance, compromete toda su solidez financiera para respaldar el Préstamo puente de capital. Esta garantía puede adoptar varias formas:

- Garantía de reembolso: Una promesa absoluta de pagar el préstamo si el proyecto o su fuente de pago prevista fracasa.

- Garantía de finalización: Una promesa de financiar cualquier sobrecosto y garantizar que el proyecto se complete a tiempo y dentro del presupuesto, lo que protege indirectamente el reembolso de la EBL.

- Exclusiones de "Bad Boy": Incluso en los préstamos sin recurso, estas garantías hacen que el préstamo recurra plenamente a la empresa matriz en caso de determinados actos ilícitos como fraude, robo o quiebra voluntaria. Esta es la piedra angular de la evaluación de riesgos del prestamista.

Impacto en la TIR del proyecto y en la capacidad de endeudamiento de la empresa matriz

El uso de un Préstamo puente de capital tiene profundas implicaciones para las métricas financieras de un proyecto y la salud financiera general de la empresa matriz.

- TIR del proyecto: Una EBL puede aumentar significativamente la Tasa Interna de Retorno (TIR) del capital de un proyecto. Al diferir la salida de efectivo real de la contribución de capital del patrocinador, el proyecto utiliza efectivamente deuda de menor costo (la EBL) en sus primeras etapas. Este apalancamiento financiero significa que está en riesgo una inversión de capital inicial menor por parte del patrocinador y por un período más corto. El proyecto parece generar rendimientos más altos en relación con el capital real invertido desde el principio. Sin embargo, existe un debate teórico: si la EBL sólo es posible gracias a una garantía de la matriz, ¿la TIR mejorada debería atribuirse únicamente al proyecto? ¿O refleja que la empresa matriz presta su apoyo crediticio, cuyo costo debería asignarse nuevamente al proyecto, reduciendo así el aumento percibido de la TIR?

- Capacidad de endeudamiento de la empresa matriz: Esta es una consideración estratégica crítica. Si bien una EBL puede ser específica de un solo proyecto alojado en un vehículo de propósito especial (SPV), si está respaldada por una garantía de la empresa matriz, aparecerá en el balance general consolidado de la empresa matriz como un pasivo contingente o incluso deuda directa. Esto afecta directamente los índices de apalancamiento de la empresa matriz (por ejemplo, Deuda a EBITDA). Los prestamistas que evalúen a la empresa matriz para otros préstamos corporativos tendrán en cuenta estas garantías, que pueden reducir su capacidad general de endeudamiento y potencialmente aumentar el costo del crédito futuro. El patrocinador debe sopesar los beneficios de utilizar una EBL para un proyecto frente a las posibles limitaciones que impone a la capacidad de la empresa matriz para financiar otras empresas.

Sopesando los pros y los contras de los patrocinadores del proyecto

Como cualquier instrumento financiero sofisticado, un Préstamo puente de capital es un arma de doble filo. Si bien ofrece poderosas ventajas estratégicas, los patrocinadores del proyecto deben realizar un análisis riguroso de los riesgos y desventajas potenciales para determinar si es la opción adecuada para su proyecto específico y su estrategia de capital general.

Posibles ventajas de utilizar un préstamo puente de capital

Para los patrocinadores de proyectos, especialmente aquellos involucrados en desarrollos inmobiliarios complejos, infraestructura o capital privado, una EBL ofrece varios beneficios convincentes que pueden crear un valor significativo.

- TIR de acciones mejorada: Este suele ser el beneficio financiero más citado. Al utilizar una EBL para retrasar una gran contribución de capital, el patrocinador minimiza la cantidad de efectivo inmovilizado en el proyecto durante sus primeras fases más riesgosas. Por ejemplo, en lugar de emitir un cheque de $20 millones el primer día, un patrocinador podría usar una EBL de $15 millones y contribuir sólo $5 millones en efectivo. Luego, los rendimientos del proyecto se calculan en función de esta inversión inicial más pequeña, lo que aumenta la TIR. Esto puede hacer que un proyecto con rentabilidades sólidas pero no espectaculares parezca mucho más atractivo para los inversores.

- Despliegue de capital más rápido y agilidad estratégica: El proceso de solicitud, suscripción y financiación de una EBL suele ser mucho más rápido que el de los préstamos tradicionales a largo plazo y, a menudo, se cierra en semanas en lugar de meses. Esta velocidad es una poderosa ventaja competitiva. Permite a un patrocinador actuar con decisión en oportunidades urgentes, como adquirir una propiedad de un vendedor en dificultades en Nueva York que requiere un cierre de 10 días, o asegurar un contrato de suministro crítico antes de que aumenten los precios.

- Flexibilidad en el momento de las contribuciones de capital: Una EBL desacopla el cronograma de financiación del proyecto del cronograma de gestión de capital del patrocinador. Un patrocinador podría esperar una gran distribución de capital de otra inversión en seis meses. En lugar de verse obligados a vender ese activo prematuramente o dejar pasar una nueva oportunidad, pueden utilizar una EBL para cerrar la brecha, permitiéndoles desplegar su capital cuando sea más eficiente y ventajoso para toda su cartera.

- Preservar la liquidez del patrocinador y el 'polvo seco': Al endeudarse contra el capital comprometido, los patrocinadores y los fondos pueden mantener sus propias reservas de efectivo (su "polvo seco") más líquidas. Esto mejora su capacidad para aprovechar otras oportunidades de inversión imprevistas que puedan surgir o para mantener un balance más sólido y resiliente para capear caídas inesperadas del mercado o problemas específicos de proyectos.

- Certeza de ejecución e impulso del proyecto: Obtener una EBL proporciona una inmensa certeza de que la parte de capital del financiamiento del proyecto está disponible. Esto permite que el proyecto avance con confianza, alcanzando hitos clave, contratando contratistas y avanzando con el desarrollo sin el riesgo de pausas costosas. Este impulso puede ser fundamental para mantener las relaciones con socios, autoridades gubernamentales y prestamistas.

Riesgos y desventajas potenciales

A pesar de las claras ventajas, Préstamos puente de capital vienen con su propio conjunto de riesgos importantes que deben gestionarse de forma proactiva.

- Mayores costos de interés: Este es el inconveniente más obvio. Debido a su naturaleza de corto plazo y su mayor riesgo percibido, las EBL conllevan tasas de interés más altas que el financiamiento convencional a largo plazo. Una tasa de SOFR + 4,0% sobre un préstamo de $20 millones puede generar costos de intereses sustanciales. Si bien los intereses a menudo se capitalizan, lo que significa que no hay pérdida inmediata de efectivo, el costo total del préstamo puede erosionar significativamente las ganancias del proyecto si el préstamo está pendiente por un período prolongado.

- Arreglo sustancial y honorarios legales: El costo total va mucho más allá de la tasa de interés. Los patrocinadores deben presupuestar los honorarios de originación (por ejemplo, 1% del préstamo, o $200 000 en un préstamo de $20 millones), honorarios de salida y honorarios legales extensos tanto para sus propios abogados como para los del prestamista. Estos costos de transacción pueden ser sustanciales y reducir los fondos netos disponibles para el proyecto.

- Riesgo de evento de reembolso: Este es el mayor riesgo para el prestatario. El préstamo se basa en un evento de pago específico que ocurre dentro del plazo del préstamo. Si ese evento se retrasa (por ejemplo, si la construcción demora más de lo esperado, lo que impide un refinanciamiento); si las solicitudes de capital de los LP tardan en llegar; or if the permanent financing market deteriorates—the sponsor faces a major problem. Podrían verse obligados a una extensión de alto costo, o peor aún, a un incumplimiento, lo que podría activar la garantía de la matriz y tener consecuencias catastróficas.

- Estrategia de mitigación: Los patrocinadores deben negociar opciones de extensión flexibles por adelantado y tener múltiples planes de pago de respaldo (Plan B y Plan C) examinados minuciosamente antes incluso de asumir la EBL.

- Costo y exposición de la garantía de la matriz: Si bien una garantía matriz es lo que hace posible la EBL, no es una fuente "gratuita" de mejora crediticia. Expone a toda la empresa matriz a los riesgos de un solo proyecto. Este pasivo contingente puede afectar la calificación crediticia de la empresa matriz, incumplir acuerdos sobre sus otros préstamos y limitar su capacidad para asegurar financiamiento futuro para otras actividades comerciales. El costo es el costo de oportunidad de inmovilizar la capacidad del balance de la matriz.

- Potencial de percepción negativa de los inversores: Si bien los actores sofisticados del financiamiento de proyectos comprenden el uso estratégico de las EBL, en otros contextos, como en el caso de las empresas en etapa inicial de crecimiento, asumir el financiamiento puente a veces puede enviar una señal negativa a los futuros inversionistas. Puede percibirse como un signo de dificultades financieras o de incapacidad para conseguir financiación tradicional. Los patrocinadores deben estar preparados para gestionar proactivamente esta percepción y articular claramente la justificación estratégica para utilizar la EBL a todas las partes interesadas.

La perspectiva del prestamista y el marco legal

Desde nuestro punto de vista en BrightBridge Realty Capital, brindamos una Préstamo puente de capital Es una actividad altamente especializada que implica una suscripción meticulosa y la construcción de un marco legal sólido y de múltiples capas. No sólo estamos prestando dinero; Estamos respaldando la capacidad del patrocinador para cumplir con un compromiso financiero futuro, lo que requiere una lente analítica diferente a la de los préstamos tradicionales basados en activos.

Consideraciones clave sobre suscripción y diligencia debida

Cuando evaluamos un Préstamo puente de capital aplicación, nuestro proceso de debida diligencia se centra intensamente en mitigar el riesgo y garantizar que exista un camino claro, confiable y legalmente ejecutable hacia el pago. Estas son algunas de nuestras consideraciones principales:

- Historial del patrocinador y solidez financiera: Realizamos un análisis forense de la historia del patrocinador del proyecto. Un historial comprobado de desarrollo y salida exitosos de proyectos similares, particularmente en mercados desafiantes como Nueva York, brinda una gran comodidad. Revisamos toda su cartera, su posición de liquidez, su historial de litigios y los informes crediticios de los principales clave. Necesitamos estar seguros de que tienen experiencia, estabilidad financiera y buena reputación.

- Fuerza y naturaleza de la garantía: Ésta suele ser la base del préstamo. Llevamos a cabo una debida diligencia exhaustiva sobre la entidad que proporciona la garantía, evaluando su balance, flujos de efectivo, ratios de apalancamiento y capacidad general para cumplir con sus obligaciones. Analizamos el tipo específico de garantía que se ofrece: ¿es una garantía de pago incondicional, una garantía de finalización o algo más limitado? La solidez de esta garantía es un determinante principal del precio y la estructura del préstamo.

- Viabilidad y Certidumbre del Reembolso Fuente: Necesitamos una estrategia de pago clara, creíble y primaria. Si el préstamo debe reembolsarse mediante una solicitud de capital, realizamos una exhaustiva diligencia debida sobre los propios socios comanditarios (LP). Esto incluye revisar los acuerdos de suscripción, las cartas complementarias y el Acuerdo de sociedad limitada (LPA) para comprender los términos, las condiciones y cualquier posible disposición de "excusa" que pueda permitir a los LP evitar contribuir capital. Podemos analizar la solvencia y diversificación de los LP. Si el pago proviene de una financiación para llevar, debemos ver una carta de compromiso firmada por el prestamista permanente y evaluar cualquier condición que pueda impedir que se cierre ese préstamo.

- Revisión exhaustiva del proyecto y documentación legal: Revisamos cuidadosamente todos los documentos relacionados con el proyecto, incluidos modelos financieros detallados, estudios de viabilidad de terceros, contratos de construcción, estado de derechos y permisos y cualquier otro acuerdo relevante para el éxito del proyecto. Nuestro objetivo es poner a prueba los supuestos del proyecto y modelar el Préstamo puente de capital de manera efectiva dentro de los flujos de efectivo del proyecto, incluido "modelar el interés capitalizado y usar interruptores (banderas) para gestionar el pago" dentro de nuestras proyecciones financieras.

Seguridad, convenios y consideraciones legales para un préstamo puente de capital

La estructura jurídica de una Préstamo puente de capital está diseñado para brindar al prestamista la máxima protección y control sobre la fuente de pago. Esto implica un paquete de seguridad integral y un conjunto de acuerdos estrictamente escritos.

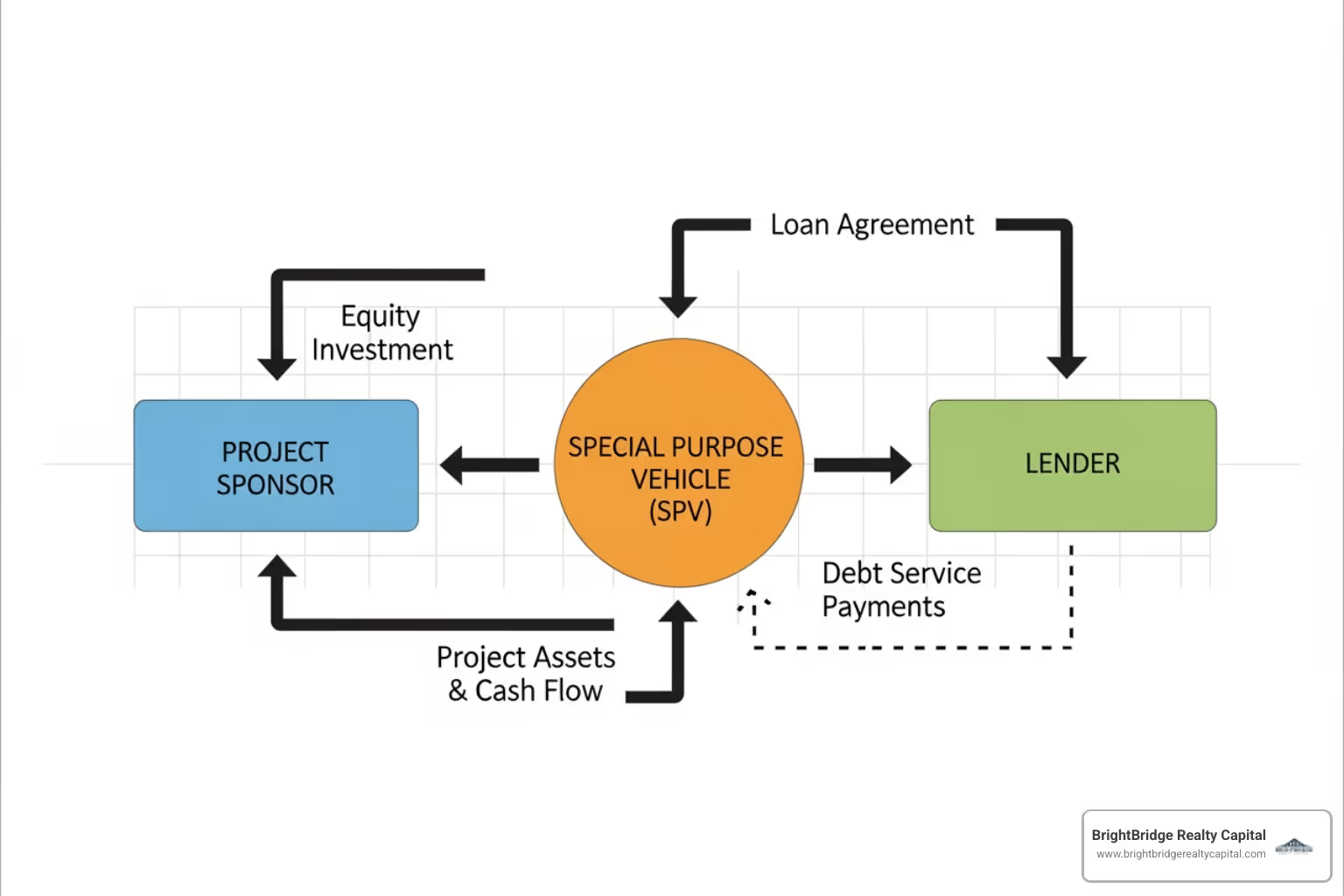

- Paquete de seguridad: A diferencia de los préstamos inmobiliarios tradicionales garantizados por una hipoteca, la garantía de una EBL se centra en los derechos del patrocinador relacionados con sus compromisos de capital. Esto normalmente incluye:

- Prenda de capital no solicitado: Para las instalaciones a nivel de fondo, esto implica que el fondo otorgue al prestamista una garantía real (perfeccionada mediante una presentación UCC) sobre los derechos de reclamar y recibir contribuciones de capital de sus LP.

- Cesión de Derechos de Disposición: El prestamista asume una cesión legal de los derechos del socio general para emitir requerimientos de capital y cobrar fondos de los LP. Esto a menudo se ejecuta a través de una escritura de cesión formal y un poder notarial, que permite al prestamista intervenir y emitir llamadas de capital directamente a los LP si el patrocinador incumple.

- Seguridad sobre cuentas bancarias: Requerimos una garantía real perfeccionada sobre la cuenta bancaria específica en la que se deben pagar las aportaciones de capital. Esto le da al prestamista control sobre el efectivo una vez financiado, asegurando que se utilice primero para pagar la EBL.

- Umbrales de compromiso y desencadenantes relacionados con LP: Los acuerdos de préstamo para EBL contienen "umbrales de compromiso de LP" específicos. Estos son factores desencadenantes críticos relacionados con la salud de la base de LP. Por ejemplo, se puede desencadenar un incumplimiento si los LP que representan más del 15% del total de los compromisos incumplen un requerimiento de capital, se vuelven insolventes o transfieren su interés a una parte no aprobada. Prestamos mucha atención a cualquier disposición de la LPA que pueda permitir que los LP sean "eximidos" de financiamiento (por ejemplo, debido a restricciones regulatorias o legales), ya que esto puede erosionar la base de garantía del prestamista.

- Pactos: Los acuerdos EBL incluyen un conjunto detallado de cláusulas positivas y negativas.

- Pactos Positivos: Promesas de hacer algo, como proporcionar estados financieros trimestrales, mantener la existencia corporativa, cumplir con todas las leyes y notificar cualquier evento adverso importante.

- Pactos Negativos: Promesas de no hacer algo sin el consentimiento del prestamista, como incurrir en deuda adicional, crear otros gravámenes sobre la garantía, realizar distribuciones a los accionistas hasta que se pague la EBL o modificar la LPA de cualquier manera que pueda dañar los intereses del prestamista.

- Eventos de incumplimiento: Más allá de los incumplimientos típicos de los préstamos (como la falta de pago), las EBL tienen eventos de incumplimiento específicos vinculados a la estructura de capital única. Estos pueden incluir la falta de realización de una llamada de capital requerida, un incumplimiento de los umbrales de compromiso de LP, un incumplimiento sustancial de la garantía de la matriz o una cláusula de "incumplimiento cruzado", donde un incumplimiento de cualquiera de los otros préstamos importantes del patrocinador desencadena automáticamente un incumplimiento de la EBL.

- Marco regulatorio: Toda la estructura debe ser legalmente sólida y ejecutable. Esto implica el cumplimiento del Código Comercial Uniforme (UCC) para perfeccionar garantías reales sobre activos intangibles como compromisos de capital. Para préstamos que involucran LP o proyectos internacionales, se deben abordar cuestiones legales transfronterizas complejas para garantizar que el paquete de garantía sea ejecutable en todas las jurisdicciones relevantes. En Nueva York, por ejemplo, leyes específicas sobre préstamos comerciales y usura también rigen la estructuración y ejecución de estos préstamos.

Conclusión: ¿Es un préstamo puente de capital adecuado para su proyecto?

Un Préstamo puente de capital es una herramienta sofisticada y poderosa en el arsenal de la financiación de proyectos y el desarrollo inmobiliario modernos. No es una solución única para todos, sino un instrumento de precisión diseñado para resolver un problema muy específico y común: el desfase temporal entre la necesidad inmediata de capital de un proyecto y la capacidad del patrocinador para cumplirlo. Al proporcionar capital rápido y flexible frente al capital comprometido, las EBL pueden desbloquear oportunidades urgentes, acelerar los cronogramas de los proyectos, evitar demoras costosas y, en última instancia, mejorar los rendimientos financieros.

Sin embargo, como hemos explorado, estos beneficios estratégicos conllevan costos y riesgos significativos. La decisión de utilizar una EBL es una compensación crítica entre velocidad y costo, entre agilidad estratégica y exposición financiera. Las tasas de interés más altas, las tarifas sustanciales y las profundas implicaciones de una garantía de la empresa matriz deben sopesarse cuidadosamente con el valor de la oportunidad que se busca. Una EBL es la elección correcta sólo cuando el coste de no Tener el capital inmediatamente (en términos de un acuerdo perdido, retrasos en el proyecto o sobrecostos) es claramente mayor que el alto costo del financiamiento puente en sí.

Antes de emprender una EBL, el patrocinador de un proyecto debe plantearse una serie de preguntas fundamentales:

- ¿Es esta oportunidad realmente urgente? ¿El valor creado al moverse rápidamente justifica el costo superior de una EBL?

- ¿Qué tan segura es nuestra fuente de pago? ¿Hemos examinado rigurosamente nuestro compromiso de financiación para llevar o la confiabilidad de las solicitudes de capital de nuestros socios comanditarios?

- ¿Cuál es nuestro Plan B y Plan C? ¿Qué sucede si el plan de pago primario se retrasa 6, 9 o 12 meses? ¿Hemos negociado opciones de prórroga y un camino claro hacia un pago alternativo?

- ¿Hemos modelado completamente el costo total? ¿Nuestro proyecto proforma tiene en cuenta todos los intereses, tarifas y gastos legales asociados con la EBL?

- ¿Cuál es el verdadero impacto en nuestra empresa matriz? ¿Cómo afecta este pasivo contingente a nuestro balance corporativo, nuestras otras relaciones crediticias y nuestra capacidad de crecimiento futuro?

En BrightBridge Realty Capital, nos enorgullecemos de ofrecer financiación inmobiliaria privada soluciones a inversionistas en el mercado neoyorquino y a nivel nacional. Nos especializamos en comprender los matices de estas estructuras complejas y ofrecer préstamos directos sin intermediarios. El futuro de la financiación de proyectos probablemente verá el uso continuo de EBL e instalaciones de líneas de suscripción similares, a medida que la velocidad y la flexibilidad se conviertan en ventajas competitivas aún más críticas. Los términos pueden evolucionar, pero seguirá existiendo la necesidad fundamental de cerrar las brechas de tiempo.

Navegar por los términos complejos, modelar el impacto financiero y estructurar el paquete de seguridad adecuado requiere una gran experiencia. Le recomendamos que consulte con asesores financieros y legales con experiencia para garantizar que un Préstamo puente de capital sirve como un verdadero y sólido puente hacia el éxito de su proyecto, no como un camino precario hacia dificultades financieras.

Para obtener más información sobre cómo podemos respaldar sus proyectos inmobiliarios y brindar soluciones de financiamiento rápidas y flexibles, explore Más información sobre préstamos puente estabilizados en nuestro sitio web.