El carril expreso hacia el sector inmobiliario: estrategias de préstamos de cierre rápido

Summary

¡Gana ofertas con velocidad! Descubra cómo los préstamos inmobiliarios de cierre rápido pueden asegurar su próxima propiedad y vencer a la competencia.

Por qué los préstamos inmobiliarios de cierre rápido cambian las reglas del juego para los inversores

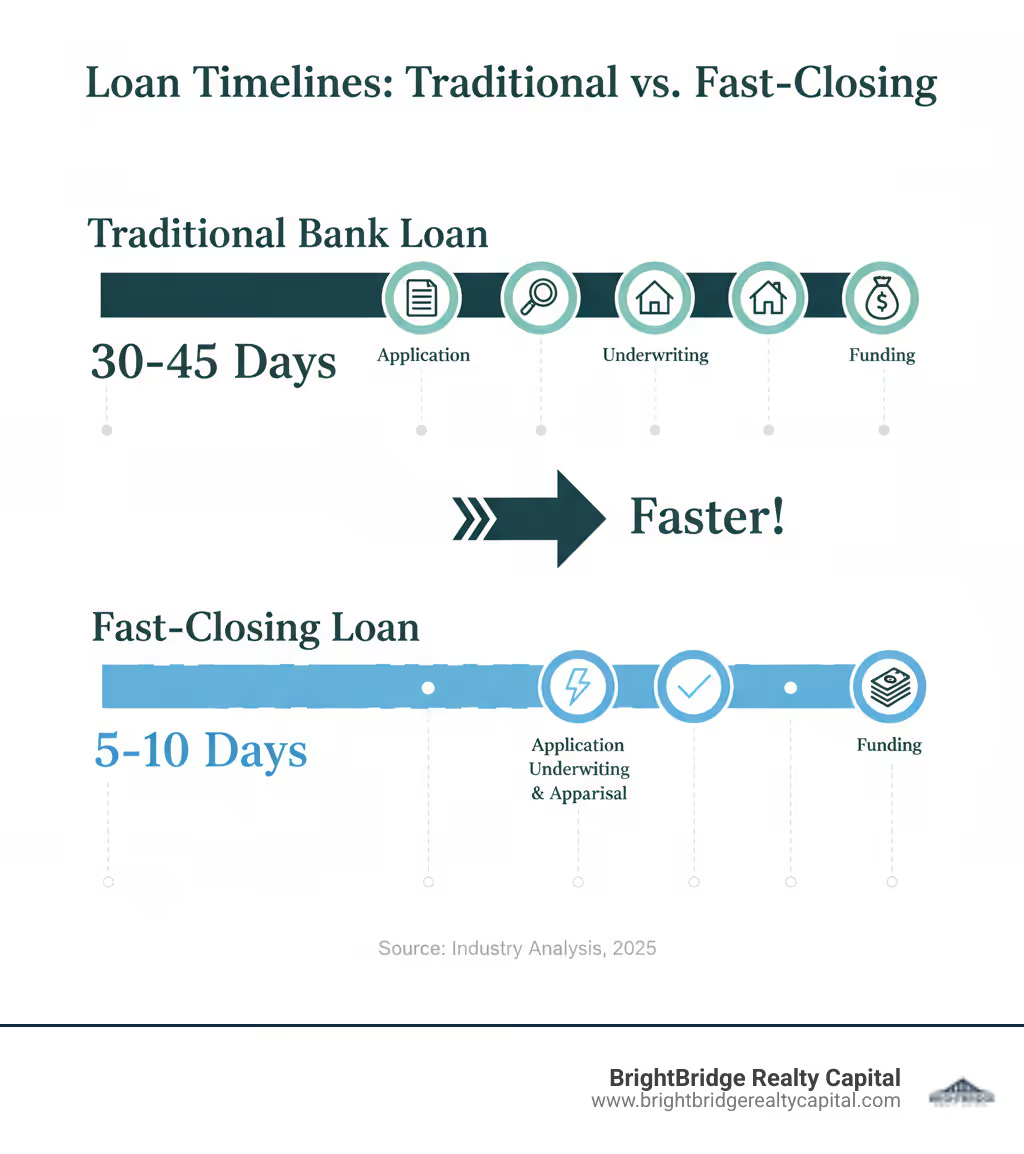

En el mundo de alto riesgo de la inversión inmobiliaria, la velocidad no es sólo una ventaja; es un arma. Préstamos inmobiliarios de cierre rápido son instrumentos financieros especializados a corto plazo diseñados para inversores que necesitan ejecutar transacciones con una velocidad incomparable. Mientras que los bancos tradicionales operan en un plazo de 30 a 45 días, o incluso más, estos préstamos están diseñados para cerrarse en un plazo de 5 a 10 días hábiles. Este rápido despliegue de capital es posible porque la decisión de otorgar un préstamo depende del valor intrínseco del activo inmobiliario en sí, no de un examen forense de las finanzas personales del prestatario. Este modelo centrado en activos los convierte en la herramienta perfecta para los inversores que navegan por mercados hipercompetitivos, adquieren propiedades en dificultades en subastas o capitalizan oportunidades fugaces y urgentes que, de otro modo, se perderían frente a compradores en efectivo o competidores más lentos.

La financiación bancaria tradicional, con su proceso engorroso y largo, a menudo actúa como un cuello de botella para los inversores ambiciosos. Una solicitud de préstamo bancaria típica puede estancarse durante semanas debido a retrasos en las tasaciones, comités de suscripción de múltiples niveles donde una sola persona puede retrasar una decisión y requisitos regulatorios estrictos que exigen documentación extensa de cada aspecto de la vida financiera de un prestatario. Para un inversor que intenta asegurar una propiedad con múltiples ofertas, este retraso acaba con el trato. Sellers, especially motivated ones, will almost always favor an offer that promises a certain close in 10 days over a slightly higher offer contingent on a 45-day financing process.

Aquí es donde queda claro el poder estratégico de los préstamos de cierre rápido. Considere los inmensos beneficios:

- Velocidad de financiación inigualable: La capacidad de cerrar en tan solo 5 a 7 días hábiles es la característica principal. Para prestatarios bien preparados con un trato limpio, algunos prestamistas privados pueden incluso financiar dentro de las 24 a 48 horas posteriores a la presentación de la solicitud. Esta velocidad permite a un inversor hacer ofertas que son casi tan sólidas como el efectivo, lo que aumenta drásticamente su tasa de aceptación de ofertas. Imagine un escenario en el que un vendedor tiene dos ofertas similares, pero una puede cerrar en una semana mientras que la otra necesita un mes. La elección es obvia.

- Documentación drásticamente reducida: Olvídese de la interminable búsqueda del tesoro durante dos años de declaraciones de impuestos, formularios W-2, recibos de sueldo y declaraciones detalladas de pérdidas y ganancias. Los préstamos de cierre rápido generalmente requieren documentación mínima, centrándose en cambio en el contrato de compra, los documentos de la entidad y la propiedad misma. Esto supone un punto de inflexión para los inversores autónomos, los empresarios o aquellos con estructuras de ingresos complejas que no encajan perfectamente en la caja de un prestamista tradicional.

- Lógica de aprobación basada en activos: La filosofía de suscripción es fundamentalmente diferente. Los prestamistas privados se centran en la relación préstamo-valor (LTV) de la propiedad y, para proyectos de renovación, en su valor después de la reparación (ARV). Básicamente, se asocian con el inversor en el acuerdo, apostando por el potencial del activo. Si bien se revisa el historial crediticio, no es el principal factor de decisión, lo que permite a los inversores con un crédito no perfecto, pero con mucho, asegurar financiación.

- Ventaja competitiva decisiva: Los datos del sector revelan una cruda realidad: casi el 40% de los inversores pierden una propiedad deseada porque su financiación no puede cumplir con el plazo de cierre de 14 días. Al aprovechar los préstamos de cierre rápido, pasa inmediatamente al nivel superior de compradores, eliminando efectivamente una gran parte de su competencia.

- Flexibilidad inherente: Estos préstamos no son iguales para todos. Están disponibles para una amplia gama de estrategias de inversión, incluidos proyectos de reparación y reversión, adquisición de propiedades de alquiler (a menudo como puente hacia el financiamiento a largo plazo), adquisición de terrenos, nuevas construcciones y cierre de brechas en transacciones comerciales. Los términos a menudo se pueden personalizar según las necesidades específicas del proyecto.

En el dinámico panorama inmobiliario actual, las propiedades lucrativas (desde subastas de ejecuciones hipotecarias hasta joyas fuera del mercado) no esperan procesos lentos y burocráticos. Los préstamos de cierre rápido, ofrecidos por ágiles prestamistas privados que toman decisiones internamente, se han convertido en la herramienta estratégica indispensable que separa a los inversores proactivos y exitosos de aquellos que se quedan viendo pasar las oportunidades.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital. Mi experiencia radica en ayudar a los inversores a estructurar Préstamos inmobiliarios de cierre rápido que se adaptan con precisión a plazos ajustados y escenarios competitivos. He sido testigo de primera mano de cómo conseguir la financiación adecuada al ritmo adecuado es el factor crítico que transforma un acuerdo potencial en una inversión cerrada y rentable.

Comprender la necesidad de rapidez: ¿Qué son los préstamos de cierre rápido?

Imagine este escenario: un vendedor motivado acepta su oferta sobre una propiedad de inversión de primera calidad, pero incluye una contingencia crítica: debe cerrar en diez días. Con un préstamo bancario tradicional a 30-45 días, no sólo estás en desventaja; estás completamente fuera de carrera. Esta es la brecha precisa donde préstamos inmobiliarios de cierre rápido emerge como una herramienta estratégica y decisiva para los inversores inteligentes.

En esencia, se trata de opciones de financiación a corto plazo (normalmente de 6 a 24 meses), a menudo llamadas dinero fuerte o préstamos puente, diseñadas para facilitar los cierres en 5 a 10 días hábiles, no en semanas o meses. En situaciones óptimas, con un prestatario preparado y una propiedad sencilla, la financiación puede realizarse incluso en 24-48 horas. Esta increíble velocidad se logra porque los préstamos son fundamentalmente basado en activos. Los prestamistas en este espacio, principalmente firmas de inversión privadas y fondos de deuda dedicados, priorizan la viabilidad económica de la propiedad sobre las minucias financieras personales del prestatario. Analizan la relación préstamo-valor (LTV) actual de la propiedad y, crucialmente para proyectos de renovación, su valor potencial después de la reparación (ARV). Esta suscripción centrada en la propiedad permite aprobaciones en horas, no en semanas, porque el activo en sí mismo garantiza el préstamo.

El aumento de estos préstamos está directamente relacionado con la dinámica del mercado. El el mercado de crédito privado está experimentando un crecimiento explosivo, con billones de dólares buscando su despliegue. Este aumento del capital es una respuesta al panorama posterior a 2008, en el que los bancos tradicionales, limitados por regulaciones más estrictas y un apetito por el riesgo más conservador, se han retirado de ciertos tipos de préstamos inmobiliarios. Los prestamistas privados han intervenido para llenar este vacío, proporcionando la velocidad y flexibilidad que requieren los inversores modernos.

Las diferencias clave: préstamos de cierre rápido frente a préstamos tradicionales

Para comprender realmente por qué préstamos inmobiliarios de cierre rápido son revolucionarios, una comparación directa con los préstamos bancarios tradicionales revela un marcado contraste en filosofía y proceso:

- Línea de tiempo: Este es el diferenciador más significativo. Un proceso de préstamo de cierre rápido es comprimido: la solicitud, la valoración interna, la suscripción simplificada y la financiación pueden realizarse en una semana. Un préstamo tradicional implica una secuencia prolongada: solicitud, procesamiento inicial, solicitar una tasación de un tercero (que puede llevar semanas), revisión exhaustiva de la suscripción por parte de varios departamentos, una aprobación final del comité y luego programar un cierre. El primero es un sprint; este último es un maratón.

- Enfoque de suscripción: Los préstamos de cierre rápido se centran en la propiedad. El prestamista pregunta: "¿Es este un buen negocio? ¿El valor de la propiedad respalda el préstamo?" Se centran en LTV y ARV. Los préstamos tradicionales se centran en el prestatario. El banco pregunta: "¿Puede este prestatario pagar el préstamo con sus ingresos personales?" Examinan los puntajes crediticios (que a menudo requieren 720+), la relación deuda-ingreso (DTI) (generalmente menos del 43%) y el historial laboral, todo ello basado en las rígidas pautas de Fannie Mae y Freddie Mac.

- Documentación: La carga de documentación es de día y de noche. Un prestamista privado podría solicitar el contrato de compra, los documentos de constitución de la entidad (como un acuerdo operativo de LLC), un presupuesto de renovación y un resumen de la experiencia del inversor. Un banco exigirá todo eso más dos años de declaraciones de impuestos federales (personales y comerciales), W-2 o 1099 recientes, 60 días de extractos bancarios para todas las cuentas y declaraciones detalladas de pérdidas y ganancias para los propietarios de empresas. Este extenso papeleo es una fuente importante de retrasos.

- Fuente de financiación y flexibilidad: Los préstamos de cierre rápido están financiados por capital privado: grupos de inversión, oficinas familiares y fondos de deuda especializados. Este respaldo privado permite una inmensa flexibilidad. Los prestamistas pueden estructurar préstamos con pagos de intereses únicamente, crear reservas de intereses para transferir los pagos al préstamo y ofrecer cronogramas de retiro personalizados para la construcción. Los préstamos tradicionales son financiados por grandes bancos regulados por el gobierno federal que deben cumplir con pautas estrictas e inflexibles, lo que deja poco espacio para soluciones creativas o personalizadas.

- Estructura de costos: Esta velocidad y flexibilidad tienen un precio. Los préstamos de cierre rápido tienen tasas de interés más altas (que generalmente oscilan entre el 9% y el 15% anual) y puntos de origen (entre el 1% y el 3% del monto del préstamo pagado al momento del cierre). Esta es una compensación estratégica. Los inversores pagan una prima por la posibilidad de acceder a acuerdos rentables que de otro modo perderían, considerando el mayor costo como un gasto transaccional necesario para generar un rendimiento mucho mayor.

Por qué la velocidad es la nueva moneda en el sector inmobiliario

En el mercado actual, la velocidad no es sólo una característica; es la moneda definitiva. En mercados competitivos, los vendedores se ven inundados de ofertas. Una oferta con un cierre de 10 días y sin contingencia financiera a menudo se percibe como más valiosa que una oferta más alta con una contingencia financiera de 45 días, ya que representa certeza y un camino más rápido hacia la liquidez para el vendedor. Esto permite a los inversores con financiación rápida competir cara a cara con compradores que pagan exclusivamente en efectivo.

Esta velocidad también es indispensable para capturar oportunidades urgentes. Propiedades en dificultades, como ejecuciones hipotecarias, ventas al descubierto y activos REO (bienes inmuebles propiedad de un banco), a menudo vienen con plazos de cierre rápidos y no negociables que el financiamiento tradicional simplemente no puede cumplir. Del mismo modo, subastas inmobiliarias exigir a los licitadores que tengan garantizada su financiación antes la subasta, con la capacidad de cerrarse a los pocos días de ganar la oferta.

Las cifras confirman esta realidad: los datos del sector muestran sistemáticamente que casi el 40 por ciento de los inversores pierden una propiedad si no pueden cerrar dentro de los 14 días. Esta estadística representa un costo de oportunidad enorme para quienes están encadenados a una financiación lenta y convencional. Cuando puedes prometerle con confianza a un vendedor un cierre en 10 días en lugar de 45, ya no estás simplemente participando en el mercado: estás dictando los términos y ganando las mejores ofertas.

Cómo obtener préstamos inmobiliarios de cierre rápido: una guía paso a paso

Asegurar Préstamos inmobiliarios de cierre rápido Es un proceso notablemente eficiente, siempre que esté bien preparado y se haya alineado con un socio crediticio competente. La clave es comprender que el prestamista es su socio en el trato y brindarle una imagen clara y completa desde el principio es la forma más rápida de obtener financiación. En BrightBridge Realty Capital, hemos diseñado meticulosamente nuestro proceso para pasar de la solicitud a un préstamo financiado en aproximadamente una semana, permitiéndole concentrarse en lo que mejor sabe hacer: encontrar y ejecutar acuerdos inmobiliarios rentables.

A continuación se ofrece un desglose detallado de cómo navegar el proceso con éxito.

Paso 1: Identifique el tipo de préstamo adecuado para su proyecto

Su estrategia de inversión es el modelo; su préstamo es la herramienta. Elegir la herramienta adecuada para el trabajo es fundamental. Un desajuste entre su proyecto y su financiamiento puede generar ineficiencias, costos más altos o incluso fracasos. Nuestros programas de préstamos están diseñados para satisfacer necesidades específicas de los inversores del mundo real.

- Préstamos puente de cierre rápido: Estos son los mejores solucionadores de problemas en el sector inmobiliario. Un préstamo puente es un préstamo a corto plazo (generalmente de 6 a 24 meses) con intereses únicamente que “supera” una brecha en el financiamiento. Por ejemplo, un inversor necesita cerrar una nueva adquisición antes de finalizar la venta de su propiedad existente. Un préstamo puente proporciona el capital para asegurar la nueva propiedad, evitando que el acuerdo fracase. Otro uso común es para un inversionista en un intercambio 1031 que ha identificado una propiedad de reemplazo pero se enfrenta a una fecha límite antes de que cierre la venta de la propiedad cedida. Una estrategia de salida clara, ya sea la venta de una propiedad o una refinanciación, es la piedra angular de un préstamo puente exitoso.

- Préstamos DSCR: Los préstamos con índice de cobertura del servicio de la deuda (DSCR) son la herramienta preferida para adquirir o refinanciar propiedades de alquiler estabilizadas que generen ingresos. La calificación se basa en el flujo de caja de la propiedad, no en sus ingresos personales W-2. El prestamista calcula el DSCR dividiendo el ingreso operativo neto (NOI) de la propiedad por el servicio total de la deuda (pagos de capital e intereses). Un índice superior a 1,0x significa que la propiedad genera suficientes ingresos para cubrir su deuda, y la mayoría de los prestamistas buscan un DSCR de 1,20x o más. Este tipo de préstamo es perfecto para inversores autónomos o para quienes crean una gran cartera de alquileres, ya que no se requiere documentación de ingresos personales.

- Préstamos para nueva construcción: Diseñados para constructores y desarrolladores experimentados, estos préstamos financian proyectos de construcción desde cero. A diferencia de una hipoteca estándar, los fondos no se desembolsan en una suma global. En cambio, el capital se libera en una serie de “sorteos” en varias etapas de finalización previamente acordadas (por ejemplo, cimientos vertidos, estructura completa, etc.). Esta estructura protege tanto al prestamista como al prestatario al garantizar que el proyecto se mantenga encaminado y dentro del presupuesto. Para su aprobación son esenciales un presupuesto de construcción detallado, planos y un sólido historial.

- Préstamos Fix-and-Flip: Esta es la quintaesencia préstamo inmobiliario de cierre rápido. Proporciona el capital para comprar y renovar una propiedad. Los prestamistas suelen financiar hasta el 90% del precio de compra y el 100% del presupuesto de renovación, con un límite total del monto del préstamo de alrededor del 75% del valor después de la reparación (ARV). Por ejemplo, en una propiedad comprada por $200,000 con un presupuesto de rehabilitación de $50,000 y un ARV de $350,000, un prestamista podría ofrecer un préstamo que cubra el costo total del proyecto de $250,000, ya que esto representa solo el 71% del ARV. Este alto apalancamiento permite a los inversores preservar el capital y escalar sus operaciones.

Paso 2: El proceso de solicitud y aprobación de préstamos inmobiliarios de cierre rápido

Nuestro objetivo es entregar una hoja de términos (una aprobación inicial) dentro de un día hábil después de recibir un completo envío. Un paquete completo es su billete a la vía rápida. Normalmente incluye:

- Una solicitud de préstamo completa.

- El contrato de compraventa totalmente ejecutado.

- Documentos de la entidad (acuerdo operativo de LLC, artículos de organización).

- Un alcance detallado del trabajo o presupuesto de renovación (para reparación y construcción).

- Un cronograma inmobiliario de propiedades propias (una lista de su cartera actual).

Nuestra suscripción se centra en la viabilidad del acuerdo. Buscamos una relación préstamo-valor (LTV) conservadora, normalmente alrededor del 75%, y una estrategia de salida bien articulada. Si bien realizamos una verificación de crédito, es principalmente para detectar señales de alerta importantes, como quiebras o ejecuciones hipotecarias recientes, no para descalificarnos por una puntuación inferior a 700. Algunos de nuestros programas no tienen ningún requisito FICO mínimo.

La valoración de la propiedad es el núcleo de nuestro análisis. Dependiendo del trato, podemos utilizar una opinión de precio del corredor (BPO), una tasación de escritorio que utiliza datos en tiempo real o una tasación narrativa completa para determinar el valor actual y el ARV. Nuestra plataforma de suscripción y solicitud digital optimizada nos permite procesar esta información rápidamente, pasando de la aprobación inicial a la aprobación completa de la suscripción en solo 2 o 3 días, preparando el escenario para un cierre rápido y predecible.

Paso 3: Explorar opciones de documentación optimizadas

Muchos de los inversores inmobiliarios más exitosos no tienen un ingreso simple W-2. Son emprendedores, dueños de negocios o inversores a tiempo completo con perfiles financieros complejos. Los programas de préstamos simplificados, o “bajos en doctorado/sin doctorado”, están diseñados específicamente para este grupo demográfico. Estos programas reducen radicalmente la carga burocrática al centrarse casi exclusivamente en el rendimiento del activo y la posición patrimonial del prestatario.

Con documentación simplificada, evitamos la necesidad de declaraciones de impuestos y verificación de ingresos. En su lugar, podríamos utilizar un programa de “extractos bancarios” para un prestatario autónomo, analizando entre 12 y 24 meses de extractos bancarios comerciales para verificar el flujo de caja. Para un préstamo DSCR, no requerimos ninguna verificación de ingresos personales, confiando únicamente en los ingresos por alquiler de la propiedad para calificar el préstamo. No se trata de tomar atajos; se trata de utilizar datos más relevantes para tomar una decisión crediticia. Al aprovechar la tecnología y un enfoque de sentido común centrado en los activos, eliminamos los obstáculos burocráticos que frenan a los prestamistas tradicionales, lo que resulta en aprobaciones y cierres más rápidos y una poderosa ventaja competitiva para nuestros clientes.

Evaluación de sus opciones: elección del prestamista y el préstamo adecuados

Seleccionando el derecho Préstamo inmobiliario de cierre rápido es tan crítico para su éxito como encontrar la propiedad adecuada. El mercado está lleno de prestamistas, pero no todos son iguales. Su objetivo es encontrar un verdadero socio financiero: uno que sea confiable, transparente y comprenda profundamente su estrategia de inversión. El préstamo en papel más barato rara vez es el mejor. El mejor préstamo es aquel que se cierra a tiempo, con los términos prometidos, permitiéndote ejecutar tu plan de negocios sin costosas sorpresas. En BrightBridge Realty Capital, construimos nuestra reputación sobre la base de este principio. Nuestras tarifas comienzan en un competitivo 9%, pero nuestro verdadero valor radica en nuestro compromiso con la transparencia, la rapidez y la certeza. Cuando emitimos una hoja de términos, la cumplimos. Cuando decimos que podemos cerrar en 5 a 7 días hábiles, tenemos el proceso y el capital para hacerlo realidad.

Comparación de prestamistas y programas

Mientras examina a los prestamistas potenciales para Préstamos inmobiliarios de cierre rápido, vaya más allá de la tasa de interés general y analice estos atributos críticos:

- Velocidad y certeza de la financiación: Haga preguntas directas. "¿Cuál es el tiempo de cierre promedio de una solicitud completa?" "¿Puede proporcionarnos un estudio de caso o una referencia de un acuerdo reciente que se cerró en menos de 10 días?" Un verdadero prestamista de cierre rápido tendrá un equipo interno dedicado y podrá proporcionar la aprobación inicial o una hoja de términos dentro de las 24 horas. Tenga cuidado con los prestamistas que son vagos acerca de sus cronogramas, ya que pueden ser corredores que buscan su acuerdo, lo que agrega demoras e incertidumbre.

- Apalancamiento (LTV y LTC): Loan-to-Value (LTV) y Loan-to-Cost (LTC) determinan cuánto de su propio capital debe aportar a un acuerdo. Un prestamista que ofrece un mayor apalancamiento (como el 75 % del valor después de la reparación (ARV) y hasta el 95 % del costo total del proyecto) le permite conservar su efectivo para futuros acuerdos, lo que le permite escalar su cartera más rápidamente.

- Tasas de interés y costo real de capital (APR): Las tasas del 9% al 15% son estándar para estos préstamos a corto plazo y de alto apalancamiento. Es fundamental comprender la diferencia entre la tasa de interés y la tasa de porcentaje anual (APR), que incluye puntos y tarifas. Para un cambio a corto plazo, el costo total del capital (puntos de origen + interés total pagado durante el período de tenencia esperado) es una métrica más significativa que la APR. Calcule esto para cada oferta de préstamo para hacer una comparación de manzanas con manzanas.

- Puntos y tarifas totales: La mayoría de los prestamistas privados cobran entre 1 y 3 puntos de originación (1 punto = 1% del monto del préstamo). Sin embargo, debe exigir una hoja de tarifas detallada. Busque tarifas de procesamiento, tarifas de suscripción, tarifas de preparación de documentos, tarifas legales y tarifas de valoración. Un prestamista transparente proporcionará esto por adelantado sin cargos ocultos. Pregunte si se pueden acumular puntos en el préstamo para reducir su efectivo para cerrar.

- Sanciones por pago anticipado: Este es un término crítico para los inversores de fix-and-flip. Una multa por pago anticipado requiere que usted pague una tarifa si cancela el préstamo antes de un período específico. Para un flipper que planea vender en 6 meses, un préstamo con una multa por pago anticipado de 12 meses es inviable. Busque prestamistas que no tengan multa por pago anticipado o que tengan un período de multa muy corto (por ejemplo, de 3 a 6 meses).

- Especialización y reputación del prestamista: ¿El prestamista se especializa en su tipo de proyecto? Es posible que un prestamista que financia principalmente nuevas construcciones no comprenda los matices de una solución rápida. Consulte reseñas en línea, solicite referencias y determine si está trabajando con un prestamista directo o un corredor. Un prestamista directo como BrightBridge Realty Capital utiliza sus propios fondos y toma sus propias decisiones, lo que brinda mayor velocidad y confiabilidad.

Comprender los costos y los riesgos potenciales

Préstamos inmobiliarios de cierre rápido Son herramientas poderosas, pero conllevan riesgos y costos únicos que deben gestionarse de manera proactiva.

El principal riesgo es una estrategia de salida fallida. Todo préstamo a corto plazo requiere un plan concreto para liquidarlo. Hay dos salidas principales:

- Venta de la Propiedad: Esta es la salida para arreglar y cambiar. Los riesgos incluyen retrasos en la construcción, excesos presupuestarios, un mercado debilitado que reduce el precio de venta final o un tiempo de comercialización prolongado que acumula costos de mantenimiento (pagos de intereses, impuestos, seguros).

- Refinanciar con un préstamo a largo plazo: Esta es la salida de la estrategia BRRRR (Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir). Los riesgos incluyen no poder calificar para el préstamo a largo plazo (por ejemplo, un préstamo DSCR) debido a ingresos de alquiler insuficientes, un valor de tasación bajo o un aumento significativo en las tasas de interés a largo plazo durante el período de renovación.

Otra característica clave para gestionar es el pago global. La mayoría de estos préstamos solo pagan intereses, lo que significa que su pago mensual solo cubre los intereses, lo que mantiene los pagos bajos durante el proyecto. Sin embargo, al final del plazo del préstamo (por ejemplo, 12 meses), todo el saldo del capital vence en un gran pago “global”. Si su estrategia de salida se retrasa, podría enfrentar un incumplimiento a menos que su prestamista ofrezca una extensión, que a menudo conlleva tarifas elevadas.

Consideraciones legales y regulatorias

Navegar por el panorama legal es crucial para proteger su inversión. Un punto común de confusión es el Regla de divulgación de cierre de 3 días (TRID). Es importante comprender que esta regulación federal se aplica a las hipotecas para consumidores (es decir, para una residencia principal). La mayoría Préstamos inmobiliarios de cierre rápido son para fines comerciales y, por lo tanto, están exentos de los requisitos TRID. Esta exención es una razón clave por la que pueden cerrar tan rápidamente. Sin embargo, esto también significa que usted, el prestatario, tiene la responsabilidad de realizar la debida diligencia en todos los documentos del préstamo.

Trabajando con prestamistas autorizados no es negociable. Un prestamista autorizado, como BrightBridge Realty Capital en Nueva York, es responsable ante los organismos reguladores estatales, garantizando el cumplimiento de prácticas crediticias éticas y leyes de usura. La profunda familiaridad de un prestamista con las regulaciones de dinero fuerte específicas de cada estado es vital para estructurar un préstamo que sea legal y justo.

Por último, recomendamos encarecidamente a todos los inversores que hacer que sus documentos de préstamo sean revisados por un asesor legal experimentado antes de firmar. Un abogado puede identificar cláusulas potencialmente predatorias relacionadas con las tasas de interés moratorias, las garantías personales (con recurso versus sin recurso), los términos de extensión y la estructura de tarifas, lo que brinda una capa invaluable de protección para usted y sus activos.

Preguntas frecuentes sobre préstamos de cierre rápido

Al explorar Préstamos inmobiliarios de cierre rápido, los inversores suelen tener preguntas urgentes sobre el proceso, las cualificaciones y las solicitudes. Como oficial de préstamos en primera línea, he recopilado respuestas detalladas a las inquietudes más comunes para brindar claridad y confianza.

¿Qué tan rápido se puede cerrar realmente un préstamo inmobiliario?

Si bien el estándar de la industria para préstamos inmobiliarios de cierre rápido es de 5 a 10 días hábiles, el verdadero límite de velocidad a menudo lo establece la preparación del prestatario. En BrightBridge Realty Capital, hemos financiado acuerdos en tan solo 24 a 48 horas. Lograr este nivel de velocidad requiere una perfecta alineación de factores. Así es como se ve un cronograma de cierre de 48 horas:

- Día 1 (Mañana): El inversionista presenta un paquete de solicitud completo, que incluye el contrato de compra firmado, documentos de LLC, un alcance de trabajo claro y un informe de título preliminar limpio.

- Día 1 (Tarde): Nuestro equipo de suscripción revisa el paquete, realiza una valoración de escritorio (AVM) de la propiedad y emite una hoja de términos formal y un compromiso de préstamo. El prestatario firma y devuelve inmediatamente la carta de compromiso.

- Día 2 (Mañana): Nuestro equipo legal prepara los documentos del préstamo y los envía a la compañía de títulos y al prestatario para su revisión. La compañía de títulos confirma que el título está claro y listo para asegurar.

- Día 2 (Tarde): El prestatario firma los documentos de cierre a través de un notario móvil y transferimos los fondos al agente de depósito en garantía. El acuerdo está oficialmente cerrado y financiado.

Los retrasos casi siempre son causados por problemas predecibles: una solicitud incompleta, problemas de título como embargos inesperados o nubes en el título, dificultad para acceder a la propiedad para una tasación o un prestatario que tarda en responder. La preparación es el acelerador definitivo.

What's more important for approval: the property's value or my credit score?

El valor de la propiedad es, sin lugar a dudas, el factor primordial. Nuestra filosofía crediticia es la de dar prioridad a los activos. Principalmente suscribimos el acuerdo en sí, centrándonos en su relación préstamo-valor (LTV) actual y su valor posterior a la reparación (ARV). Esto es lo que permite nuestra velocidad y flexibilidad. Sin embargo, esto no significa que el crédito sea irrelevante. Realizamos una verificación de crédito, pero nuestro análisis difiere significativamente del de un banco. No buscamos un puntaje FICO impecable de 800. En cambio, estamos analizando eventos despectivos importantes que podrían indicar un alto riesgo de incumplimiento, como una quiebra reciente, una ejecución hipotecaria activa o un patrón de morosidad grave en otras deudas. Una puntuación crediticia más baja (por ejemplo, en los 600) podría dar lugar a condiciones ligeramente menos favorables (tal vez un LTV más bajo o una tasa de interés ligeramente más alta), pero muy rara vez es una descalificación automática, especialmente si el acuerdo es sólido y el prestatario tiene cierta liquidez.

¿Estos préstamos son sólo para reformar casas?

En absoluto. Si bien los proyectos de arreglar y voltear son un caso de uso muy popular, la versatilidad de préstamos inmobiliarios de cierre rápido es una de sus mayores fortalezas. Los inversores sofisticados los utilizan para una amplia gama de estrategias:

- Ejecución de la estrategia BRRRR: Un inversor utiliza un préstamo puente de cierre rápido para comprar y rehabilitar una propiedad. Una vez que se completa la renovación y hay un inquilino (alquiler), refinancian con un préstamo DSCR a largo plazo para liquidar el préstamo puente y retirar efectivo. Luego repiten el proceso.

- Adquisición de Carteras de Alquiler: Un inversor encuentra la oportunidad de comprar un paquete de varias propiedades de alquiler a un propietario que se jubila y desea una transacción rápida y sencilla. Se puede utilizar un préstamo de cierre rápido para adquirir toda la cartera de una vez, después de lo cual el inversor puede refinanciar cada propiedad individualmente.

- Financiamiento de nuevas construcciones: Un promotor necesita cerrar rápidamente un terreno para fijar el precio. Utilizan un préstamo puente para la adquisición del terreno y luego hacen la transición a un préstamo de construcción completo para financiar la construcción.

- Asegurar propiedades comerciales: Estos préstamos se utilizan con frecuencia para adquirir pequeños activos comerciales, como escaparates, pequeños edificios de oficinas o almacenes, especialmente en situaciones en las que un vendedor está muy motivado y un cierre rápido puede garantizar un mejor precio de compra.

¿Qué es una garantía personal? ¿Tendré que firmar una?

Sí, en casi todos los casos, una garantía personal (PG) es un requisito estándar para préstamos privados y de dinero fuerte. Cuando obtiene un préstamo en nombre de su entidad comercial (por ejemplo, una LLC), la garantía personal es un acuerdo legal que establece que si la LLC incumple el préstamo, el prestamista tiene derecho a reclamar sus activos personales (como su vivienda principal, cuentas bancarias u otras inversiones) para recuperar sus pérdidas. Los prestamistas requieren un PG para asegurarse de que usted tenga una “piel en el juego” significativa y esté totalmente comprometido con el éxito del proyecto. Alinea sus intereses con los del prestamista y les proporciona una fuente secundaria de pago, reduciendo su riesgo general.

¿Puedo obtener un préstamo de cierre rápido como inversionista por primera vez?

Sí, es posible que un inversor primerizo obtenga un préstamo de cierre rápido, pero los términos probablemente serán más conservadores. Los prestamistas mitigan el riesgo de inexperiencia exigiendo más al prestatario. Mientras que un inversor experimentado podría obtener un 90% de LTC y un 75% de LTV, a un inversor primerizo se le podría ofrecer un punto de apalancamiento más bajo, como un 80% de LTC y un 70% de LTV. Esto significa que el nuevo inversor deberá aportar más de su propio efectivo al acuerdo. Los prestamistas también buscarán otros factores de compensación, como una puntuación crediticia alta, importantes reservas de efectivo (liquidez) o una asociación con un mentor o contratista experimentado. En BrightBridge Realty Capital, contamos con programas diseñados para ayudar a los nuevos inversores a comenzar, siempre que tengan un acuerdo bien examinado y un plan sólido.

Conclusión: cerrar acuerdos con rapidez y confianza

En el ámbito ferozmente competitivo de la inversión inmobiliaria moderna, Préstamos inmobiliarios de cierre rápido han evolucionado de un producto de nicho a una necesidad estratégica. Son el motor que permite a los inversores ágiles aprovechar oportunidades, hacer crecer sus carteras y superar a los competidores que están limitados por los plazos lentos y burocráticos de las aprobaciones bancarias tradicionales. No se trata sólo de financiación; se trata de transformar todo su enfoque para llegar a acuerdos.

La capacidad de hacer una oferta con confianza con un plazo de cierre de 5 a 10 días hábiles es una gran ventaja competitiva. Le permite ofertar con convicción en subastas de bienes raíces, competir en igualdad de condiciones con compradores en efectivo y adquirir valiosas propiedades en dificultades que son inaccesibles para la mayoría del mercado. Cuando los datos de la industria muestran que casi el 40% de los inversores pierden acuerdos debido a la lentitud del financiamiento, la velocidad se convierte en el factor más importante que separa a quienes generan riqueza de quienes observan desde la barrera.

Sin embargo, para ejercer esta velocidad de manera efectiva se requiere algo más que el acceso al capital; exige el socio financiero adecuado. Es indispensable un prestamista directo y confiable que comprenda la urgencia y los matices de la inversión inmobiliaria. En BrightBridge Realty Capital, somos ese socio. No somos intermediarios que añaden capas de retraso e incertidumbre. Somos un prestamista directo y utilizamos nuestro propio capital para ofrecer servicios directos, transparentes y personalizados soluciones de financiación de cierre rápido. Nuestro proceso está diseñado para ser rápido, sin intermediarios que lo ralenticen ni tarifas ocultas que lo sorprendan en la mesa de cierre.

Al operar en el corazón del exigente mercado de Nueva York, sabemos que cada día cuenta y eso retrasa los acuerdos de costos. Todo nuestro negocio está estructurado en torno a brindar certeza y velocidad. Nuestra asociación se basa en el compromiso de mantener una comunicación clara y constante y el objetivo compartido de ayudarle a tener éxito. No sólo ofrecemos préstamos; Proporcionamos la potencia financiera y el apoyo estratégico que necesita para ejecutar su visión.

Su próxima inversión rentable está disponible, esperando a ser reclamada. No permita que el financiamiento lento e inflexible sea la barrera que se interpone entre usted y sus objetivos.

Da el primer paso hacia tu próxima inversión exitosa. Comuníquese con BrightBridge Realty Capital hoy para analizar su proyecto y descubrir cómo podemos ayudarlo a cerrar su próximo acuerdo con la velocidad y confianza que se merece. Obtenga una hoja de condiciones transparente en 24 horas y vea la diferencia que puede marcar un verdadero socio crediticio.