Préstamos puente a la velocidad del rayo: opciones de financiación rápidas para constructores

Summary

Descubra cómo los préstamos puente de financiación rápida brindan a los constructores cierres rápidos, términos flexibles y soluciones de financiación rápidas.

Por qué los préstamos puente de financiación rápida son esenciales para los constructores modernos

Préstamos puente de financiación rápida entregue capital en tan solo 7 días hábiles, lo que ayuda a los constructores a competir con los compradores en efectivo y aprovechar oportunidades urgentes. Esto es lo que necesita saber:

Beneficios clave:- Velocidad: Cierre en 7 a 14 días frente a 30 a 60 días para préstamos tradicionales- Alto apalancamiento: Hasta un 95 % de relación préstamo-coste (LTC) y un 80 % de valor después de la reparación (ARV)- Términos flexibles: Pagos solo de intereses con plazos de 12 a 24 meses- Documentación mínima: No se requiere verificación de ingresos para préstamos basados en activos

Casos de uso comunes:- Proyectos de reparación y conversión que requieren una rápida adquisición de propiedades - Cerrando la brecha entre la compra y venta de propiedades - Proyectos de construcción que necesitan una infusión de capital inmediata - Oportunidades de inversión con plazos de cierre ajustados

La financiación bancaria tradicional simplemente no puede igualar la velocidad que exige el competitivo mercado inmobiliario actual. Cuando una propiedad perfecta llega al mercado o un proyecto de construcción necesita financiación inmediata, esperar entre 45 y 60 días para la aprobación de un préstamo convencional significa perder el trato frente a competidores más rápidos.

Los préstamos puente resuelven este problema de sincronización utilizando el valor de la propiedad como garantía en lugar de largos procesos de verificación de ingresos. Prestamistas como Kiavi han financiado más de $18 mil millones en más de 71,000 proyectos, lo que demuestra que una financiación rápida no significa comprometer la calidad del préstamo o el apoyo al prestatario.

La compensación viene con tasas de interés más altas (normalmente entre el 8 y el 12% en comparación con el 6-8% para los préstamos tradicionales), pero los constructores expertos reconocen que la velocidad a menudo supera al costo cuando están en juego oportunidades rentables.

Soy Daniel López, oficial de préstamos en BrightBridge Realty Capital con amplia experiencia en estructuración préstamos puente de financiación rápida para constructores e inversionistas inmobiliarios a nivel nacional. Mi experiencia en acuerdos residenciales y comerciales me ha mostrado cómo el financiamiento puente adecuado puede transformar la capacidad de un constructor para capitalizar las oportunidades del mercado y mantener el impulso del proyecto.

Contenido relacionado sobre préstamos puente de financiación rápida:- Preaprobación de préstamo de construcción- Préstamos puente para construcción comercial- financiación puente a corto plazo

Cómo funcionan los préstamos puente de financiación rápida

Piensa en préstamos puente de financiación rápida como el equivalente financiero de ese puente de acero temporal en construcción: te llevan del punto A al punto B rápidamente mientras construyes algo más permanente. Estas soluciones de financiación a corto plazo utilizan su propiedad inmobiliaria como garantía, brindándole capital inmediato mientras obtiene financiación a largo plazo o completa sus transacciones inmobiliarias.

Esto es lo que los diferencia: en lugar de profundizar en sus declaraciones de impuestos y su historial laboral como los bancos tradicionales, los prestamistas puente se centran en lo que realmente importa: el valor de la propiedad y su plan para pagar el préstamo. Es refrescantemente sencillo.

Las matemáticas funcionan así: observamos el valor actual de su propiedad y su valor después de la reparación (ARV), luego preste según relación préstamo-coste (LTC) proporciones típicamente entre 70% y 95%. Supongamos que está comprando una casa para reparaciones de $200,000 para renovarla. Potencialmente podría obtener hasta $190,000 en financiamiento, cubriendo casi todo: el precio de compra más el presupuesto de renovación.

La mayoría de los préstamos puente simplifican las cosas con pagos únicamente de intereses durante el plazo del préstamo. Esto significa que sus pagos mensuales siguen siendo manejables mientras usted se concentra en remodelar esa casa o completar su proyecto. Al final, normalmente entre 12 y 24 meses, se hace un pago global para cerrar el préstamo. Eso sucede cuando vende la propiedad, la refinancia para obtener financiamiento permanente o la cancela con otras fuentes.

CaracterísticaPréstamos puentePréstamos bancarios tradicionalesTiempo de aprobación7-14 días30-60 díasDocumentaciónMínimoAmpliaVerificación de ingresosNo requeridoRequeridoPuntaje de crédito600+ normalmente680+ normalmentePréstamo-valorHasta 95% LTCHasta 80% LTVTasas de interés8-12%+6-8%Términos6-24 meses15-30 años

La ventaja de la velocidad proviene de eliminar la burocracia. Mientras que los prestamistas tradicionales quieren ver todos los extractos bancarios de los últimos dos años, los prestamistas puente se centran en la propiedad en sí y en si su estrategia de salida tiene sentido. Se trata de préstamos basados en activos en su máxima expresión.

Cómo conseguir préstamos puente de financiación rápida, paso a paso

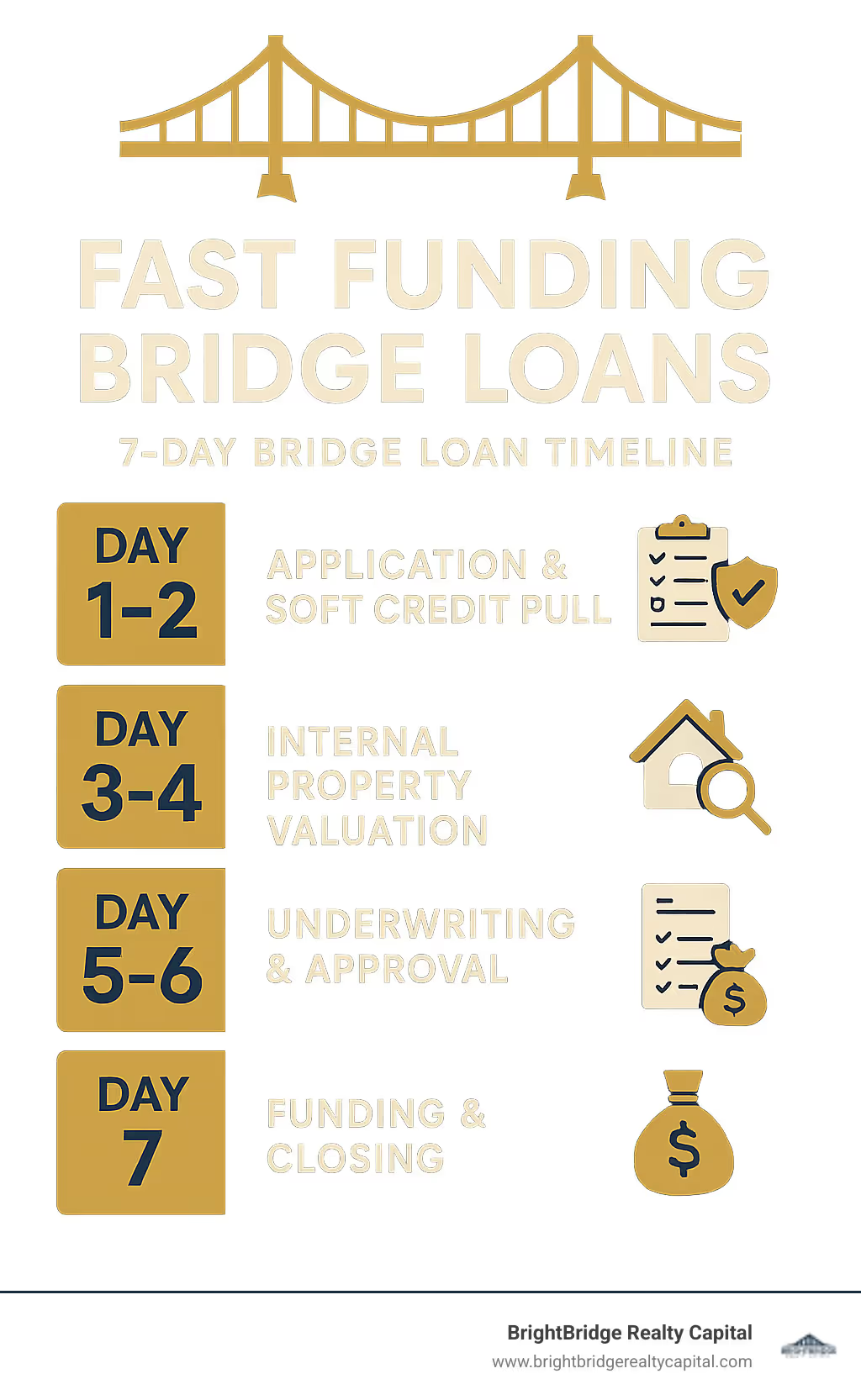

Déjame explicarte exactamente cómo préstamos puente de financiación rápida Trabaja en BrightBridge Realty Capital, donde a menudo podemos cerrar acuerdos en solo una semana.

El día 1 comienza con la precalificación. Tenemos una conversación sencilla sobre su proyecto y situación financiera. Sin formularios complicados ni solicitudes extensas; solo una discusión rápida para comprender lo que está tratando de lograr. Utilizamos un sistema de extracción de crédito suave que no afectará su puntaje crediticio, lo que nos brinda suficiente información para brindarle términos preliminares y capacidad de endeudamiento.

Los días 2 y 3 se centran en la evaluación de la propiedad. En lugar de esperar semanas para una tasación de un tercero, nuestro equipo de valoración interno se pone a trabajar de inmediato. Analizan ventas comparables, evalúan el estado de la propiedad, revisan el alcance de su renovación y estudian las condiciones del mercado local. Esto nos proporciona tanto el valor actual como el ARV sin los típicos retrasos en la evaluación.

Los días 3 y 4 implican documentación mínima. Estamos hablando de una lista refrescante y breve: el contrato de compra de su propiedad o la escritura actual, el presupuesto de renovación con cronograma, información financiera básica y fotografías del proyecto o detalles de la propiedad. Eso es todo. No hay cajas de zapatos llenas de declaraciones de impuestos o cartas de verificación de empleo.

Los días 4 a 6 traen suscripción y aprobación. Nuestro equipo de suscripción interno revisa todo, pero se concentra en el potencial de la propiedad en lugar de analizar sus finanzas personales. Quieren comprender su estrategia de salida, el cronograma del proyecto y la estructura general del acuerdo. Es completo pero rápido.

El día 7 significa cierre y financiación. Una vez aprobado, coordinamos el cierre a través de nuestra red de compañías de títulos y abogados. Los fondos generalmente llegan a su cuenta dentro de las 24 horas posteriores al cierre, por lo que puede seguir adelante con su proyecto de inmediato.

Este cronograma acelerado funciona porque hemos eliminado los obstáculos habituales en los préstamos. Con suscripción interna, valoraciones internas de propiedades y criterios de préstamo basados en activos, podemos brindarle financiamiento exactamente cuando más lo necesita.

Beneficios e inconvenientes de los préstamos puente de financiación rápida

Cuando estás mirando una propiedad de inversión perfecta que debe cerrarse en dos semanas, préstamos puente de financiación rápida puede parecer un salvavidas. Pero como cualquier herramienta financiera poderosa, tienen ventajas significativas e importantes compensaciones que merecen una cuidadosa consideración.

Empecemos con las buenas noticias. Velocidad para cerrar es el elemento revolucionario que hace que todo lo demás sea posible. Mientras sus competidores todavía están recopilando extractos bancarios para préstamos tradicionales, usted puede tener fondos disponibles en un plazo de 7 a 14 días. Esta ventaja de velocidad no sólo es conveniente: a menudo es la diferencia entre ganar y perder acuerdos en el competitivo mercado actual.

El opciones de alto apalancamiento Los beneficios disponibles con préstamos puente pueden ser igualmente atractivos. Con una financiación de hasta el 95 % de la relación préstamo-coste y el 80 % del valor después de la reparación, no estará invirtiendo grandes cantidades de efectivo en cada transacción. Esto significa que puede asumir varios proyectos simultáneamente o mantener reservas disponibles para oportunidades inesperadas.

Casos de uso flexibles hacen que los préstamos puente sean increíblemente versátiles. Ya sea que esté comprando antes de vender su propiedad actual, necesite capital de emergencia para un proyecto que fracasó o desee aprovechar una oportunidad inesperada, el financiamiento puente se adapta a situaciones del mundo real que no se ajustan a los requisitos de préstamos tradicionales.

El documentación mínima Los requisitos eliminan otro dolor de cabeza común. Dado que se trata de préstamos basados en activos, no pasará semanas reuniendo declaraciones de impuestos, declaraciones de pérdidas y ganancias y cartas de verificación de empleo. El valor de la propiedad es el que habla más.

Ahora vamos a comprobar la realidad. Tasas de interés más altas son el precio que paga por la velocidad y la flexibilidad. Espere pagar entre el 8 y el 12 % o más, en comparación con el 6-8 % de los préstamos tradicionales. Esos puntos porcentuales adicionales se acumulan rápidamente, especialmente en proyectos más grandes. También enfrentará tarifas de originación que generalmente oscilan entre 1 y 3 puntos.

Presión a corto plazo crea su propio conjunto de desafíos. Dado que la mayoría de los préstamos puente vencen en 12 a 24 meses, siempre estás corriendo contra el reloj. Los retrasos en la construcción, los cambios en el mercado o los problemas de refinanciación pueden convertir rápidamente un proyecto rentable en una situación estresante.

Cada prestamista puente le preguntará acerca de su estrategia de salida antes de aprobar su préstamo, y por una buena razón. Necesita un plan claro y realista para liquidar el préstamo cuando venza. Ya sea vender la propiedad, refinanciarla para obtener financiación permanente o utilizar otras fuentes de capital, su estrategia de salida debe ser más que una ilusión.

Financiación del déficit representa un escenario específico donde los préstamos puente brillan más: cuando hay un desajuste temporal entre sus necesidades de financiamiento y su solución de financiamiento a largo plazo.

¿Quién debería considerar los préstamos puente de financiación rápida

Vendedores de viviendas Los que planean ascender a menudo se encuentran en una situación del huevo y la gallina. Necesita vender su casa actual para comprar la nueva, pero debe comprarla antes de que lo haga otra persona. Préstamos puente de financiación rápida Elimine este rompecabezas utilizando el valor líquido de su vivienda actual como garantía, lo que le permitirá hacer ofertas sólidas y no contingentes sobre su próxima propiedad.

Inversores de arreglar y voltear vivir y morir por la velocidad y la flexibilidad. Cuando esa propiedad perfecta llega al mercado a un 20% por debajo del valor de mercado, no puede permitirse el lujo de esperar seis semanas para obtener financiación tradicional. Los préstamos puente le permiten moverse a la velocidad de las oportunidades y, al mismo tiempo, le brindan los fondos de renovación que necesita para maximizar las ganancias.

Desarrolladores comerciales a menudo enfrentan complejos desafíos de sincronización entre la adquisición de tierras, los préstamos para la construcción y el financiamiento permanente. Los préstamos puente pueden llenar estos vacíos sin problemas, manteniendo los proyectos avanzando sin las costosas demoras que acaban con los acuerdos de desarrollo.

Propietarios de empresas Las empresas con bienes inmuebles valiosos pueden aprovechar ese capital rápidamente cuando surgen oportunidades. Ya sea que necesite inventario para un aumento estacional, equipo para una expansión o capital de trabajo para un contrato importante, los préstamos puente brindan una velocidad que el financiamiento comercial tradicional simplemente no puede igualar.

La clave es una autoevaluación honesta. Los préstamos puente funcionan mejor cuando se tiene experiencia, plazos realistas y estrategias de salida sólidas. Son herramientas poderosas para jugadores experimentados que comprenden tanto las oportunidades como los riesgos involucrados.

Términos, costos y elegibilidad del préstamo puente de financiación rápida

Comprender la estructura financiera de préstamos puente de financiación rápida ayuda a los constructores a tomar decisiones informadas sobre cuándo y cómo utilizar esta herramienta de financiación.

Tasas de interés y precios:Las tasas de los préstamos puente suelen oscilar entre el 8% y el 12% anual, y algunos programas especializados alcanzan el 15% o más. Las tasas dependen de varios factores: - Relación préstamo-valor (LTV más bajo = tasas más bajas) - Experiencia del prestatario y puntaje crediticio - Tipo y ubicación de la propiedad - Tamaño del préstamo y duración del plazo - Fortaleza de la estrategia de salida

Tarifas de originación y puntos:La mayoría de los prestamistas puente cobran entre 1 y 3 puntos al momento del cierre (1 punto = 1% del monto del préstamo). Un préstamo puente de $500,000 podría incluir entre $5,000 y $15,000 en tarifas de originación. Algunos prestamistas ofrecen puntos más bajos con tasas de interés más altas, mientras que otros ofrecen opciones de reducción de tasas.

Opciones de apalancamiento:- Relación préstamo-costo (LTC): Hasta el 95% del precio de compra más gastos de renovación- Valor después de la reparación (ARV): Hasta el 80% del valor proyectado de la propiedad después de las mejoras- Programas combinados: Algunos prestamistas ofrecen 90% LTC y 75% ARV, utilizando el que ofrezca condiciones más favorables

Requisitos de crédito e ingresos: Los préstamos puente generalmente requieren puntajes de crédito mínimos de 600 a 650, aunque algunos programas aceptan puntajes más bajos con factores de compensación. A diferencia de los préstamos tradicionales, la mayoría de los prestamistas puente no requieren documentación de ingresos, sino que se centran en: - Valor y condición de la propiedad - Nivel de experiencia del prestatario - Activos líquidos disponibles - Índice de cobertura del servicio de la deuda (DSCR) para propiedades que generan ingresos

Tipos de propiedad elegibles:- Residencias unifamiliares- Condominios y casas adosadas- Propiedades residenciales de 2 a 4 unidades- Propiedades comerciales (oficinas, comercio minorista, industrial)- Edificios de uso mixto- Terrenos baldíos (con planes de desarrollo)

¿Qué sucede si no cumple con la fecha de vencimiento?

No cumplir con la fecha de vencimiento del préstamo puente genera graves consecuencias que todo prestatario debe comprender antes de firmar los documentos del préstamo.

Opciones de extensión: La mayoría de los prestamistas ofrecen períodos de extensión, generalmente de 6 a 12 meses, por tarifas adicionales. Las tarifas de extensión suelen oscilar entre el 0,5% y el 1,0% del saldo del préstamo, más los pagos continuos de intereses. Sin embargo, las extensiones no están garantizadas: los prestamistas evalúan los valores actuales de las propiedades, las condiciones del mercado y las circunstancias del prestatario antes de aprobar las extensiones.

Presión de refinanciación: Si las extensiones no están disponibles o no son deseables, los prestatarios deben obtener financiamiento alternativo rápidamente. Esto podría significar aceptar condiciones menos favorables o costos más altos de lo planeado originalmente. La presión para refinanciar puede conducir a malas decisiones si no se gestiona con cuidado.

Devengo de intereses y morosidad: Los intereses impagos continúan acumulándose a la tasa contratada, potencialmente a tasas de incumplimiento más altas especificadas en los documentos del préstamo. Algunos préstamos incluyen cláusulas de aceleración que hacen que el saldo total se deba inmediatamente en caso de incumplimiento.

Riesgo de ejecución hipotecaria: Los préstamos puente están garantizados por garantía inmobiliaria, lo que otorga a los prestamistas derechos de ejecución hipotecaria si los préstamos no se reembolsan. Los plazos de ejecución hipotecaria varían según el estado, pero el proceso puede comenzar relativamente rápido después del incumplimiento. Este riesgo hace que la planificación de la estrategia de salida sea crucial para cada préstamo puente.

Impacto crediticio: Los incumplimientos de los préstamos puente pueden dañar gravemente las calificaciones crediticias y la capacidad de endeudamiento futuro. El impacto se extiende más allá del crédito personal, hasta las relaciones comerciales y las oportunidades de inversión futuras.

Comparación de préstamos puente de financiación rápida con otras opciones a corto plazo

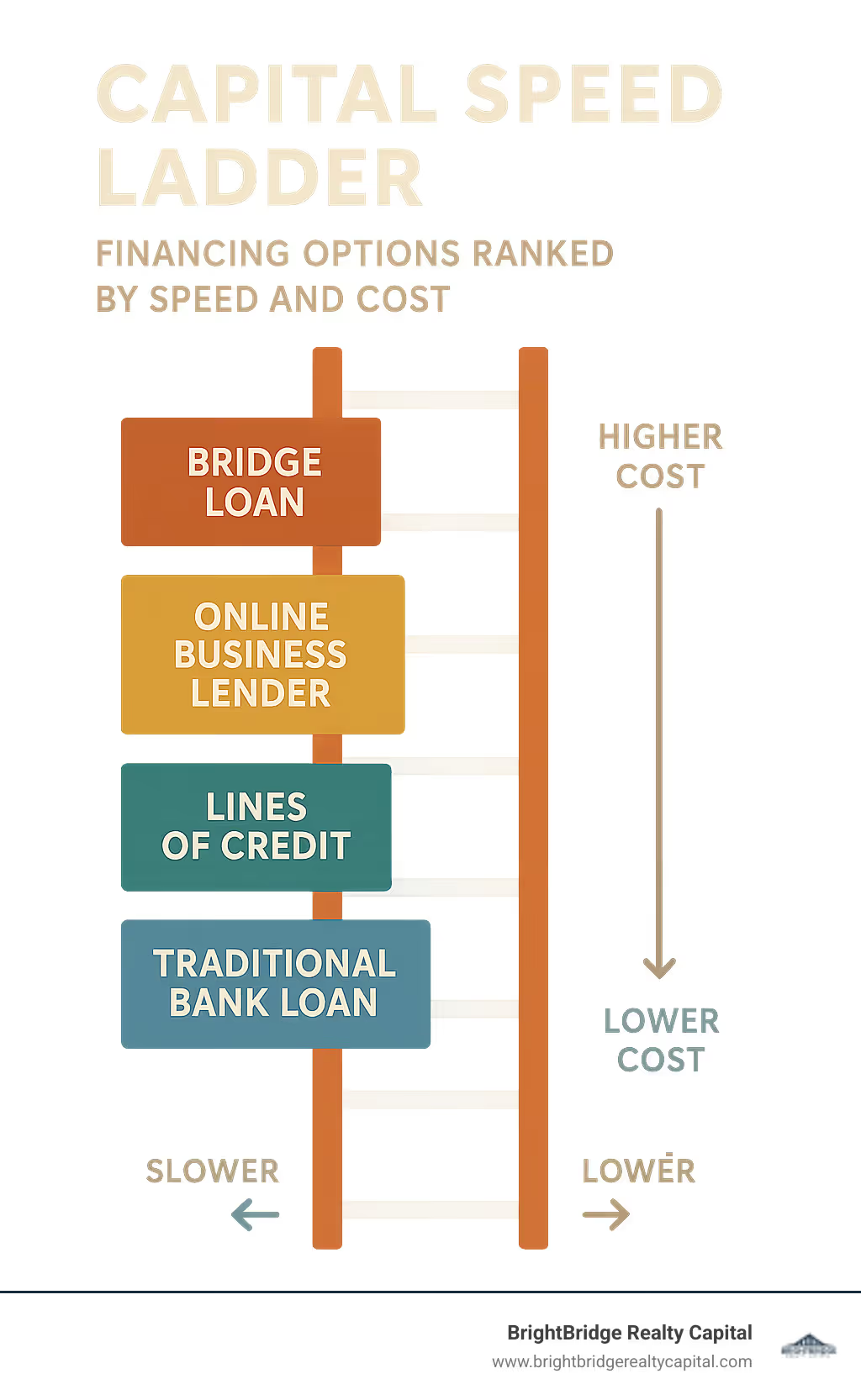

Cuando necesite capital rápidamente, préstamos puente de financiación rápida Siéntese en un punto óptimo entre velocidad y costo entre varias opciones de financiamiento a corto plazo. Comprender dónde encajan en el panorama más amplio le ayuda a elegir la herramienta adecuada para cada situación.

Líneas de crédito sobre el valor de la vivienda (HELOC) Ofrecen las tasas de interés más atractivas, que generalmente oscilan entre el 6% y el 9%, pero requieren entre 30 y 45 días para su aprobación y una extensa documentación de ingresos. Si está planificando un proyecto con meses de anticipación y tiene tiempo para dirigir el proceso de aprobación tradicional, los HELOC pueden ahorrar una cantidad significativa de dinero. Sin embargo, cuando una propiedad perfecta llegue al mercado mañana, ese plazo de 45 días significará perder el trato.

Préstamos de dinero fuerte comparten muchas similitudes con los préstamos puente: ambos utilizan bienes raíces como garantía y pueden cerrarse rápidamente. Las principales diferencias residen en las tarifas y la flexibilidad. El dinero fuerte normalmente cuesta más (10-15%+) y se centra principalmente en cambios a corto plazo con términos rígidos. Los préstamos puente a menudo brindan más margen de maniobra con períodos de vencimiento más largos y estructuras más adaptables.

Líneas de crédito comerciales funcionan bien para las necesidades operativas continuas, ofreciendo tasas más bajas que los préstamos puente y acceso flexible al capital. Pero requieren sólidas finanzas empresariales y un flujo de caja establecido, lo que los hace inadecuados para la adquisición de propiedades o necesidades de grandes sumas globales. Piense en ellos como una cuenta corriente para gastos comerciales en lugar de una herramienta para inversiones importantes.

Adelantos en efectivo para comerciantes representan la velocidad extrema: puede tener fondos en 24 a 48 horas. Sin embargo, las tasas anuales efectivas a menudo superan el 30-50%, lo que las hace adecuadas sólo para situaciones de emergencia en las que el costo de no tener capital supera los astronómicos costos de endeudamiento.

Préstamos puente SBA Express Ofrecen tasas respaldadas por el gobierno, pero vienen con extensos requisitos de documentación y tiempos de aprobación similares a los de los préstamos bancarios tradicionales. Están diseñados para situaciones específicas de socorro en casos de desastre en lugar de necesidades generales de inversión inmobiliaria.

La relación entre velocidad y costo crea una jerarquía natural. Las opciones más rápidas son las que más cuestan, mientras que las opciones más baratas son las que tardan más. Préstamos puente de financiación rápida Ocupan el término medio: más rápido que el financiamiento tradicional pero más caro, pero más asequible que las opciones ultrarrápidas como los anticipos comerciales.

Cuando trabajo con constructores e inversores, suelo explicarlo de esta manera: si el tiempo es dinero en su negocio, los préstamos puente le permiten ganar tiempo a un precio razonable. Perderse mucho porque está esperando una financiación más barata a menudo cuesta más que pagar tasas más altas para obtener capital más rápido.

Elegir el proveedor de préstamos puente de financiación rápida adecuado

No todos los prestamistas puente operan de la misma manera y elegir el proveedor adecuado puede marcar la diferencia entre una experiencia fluida y una pesadilla estresante. Después de haber trabajado con numerosos prestamistas a lo largo de los años, he aprendido qué factores realmente importan.

Capacidades internas de suscripción separar a los mejores prestamistas del resto. Cuando los prestamistas mantienen sus propios equipos de suscripción, pueden tomar decisiones rápidamente y adaptarse a situaciones únicas. En BrightBridge Realty Capital, nuestro equipo interno nos permite evaluar ofertas que pueden no encajar en los requisitos estándar pero que aún tienen mucho sentido para prestatarios experimentados.

Métodos de valoración de propiedades impacta significativamente la velocidad de cierre. Los prestamistas que dependen de valoraciones de terceros añaden semanas al proceso e introducen complicaciones de programación que pueden descarrilar los plazos ajustados. Nuestro equipo de valoración interna elimina estos retrasos y, a menudo, proporciona valoraciones más precisas porque se especializan en propiedades de inversión en lugar de valoraciones residenciales generales.

Cobertura geográfica importa más de lo que muchos prestatarios creen inicialmente. Si está invirtiendo en múltiples mercados o planea expandirse, trabajar con un prestamista a nivel nacional le brinda consistencia y escalabilidad. No necesitará reconstruir relaciones y aprender nuevos procesos en cada mercado.

Niveles de comunicación y servicio Se vuelven cruciales cuando surgen desafíos, y siempre lo hacen en proyectos inmobiliarios. Los agentes de préstamos receptivos que entienden su negocio pueden ayudar a gestionar los problemas antes de que se conviertan en desastres. Hemos salvado innumerables acuerdos al mantenernos accesibles y trabajar creativamente con prestatarios que enfrentan situaciones inesperadas.

Historial y reputación brinde seguridad en una industria donde el éxito de su proyecto depende del desempeño del prestamista. Los prestamistas establecidos con antecedentes comprobados ofrecen una confiabilidad que los proveedores más nuevos o menos experimentados simplemente no pueden igualar. Cuando miles de dólares están en juego, trabajar con profesionales probados tiene sentido.

Flexibilidad del programa le permite optimizar cada acuerdo en lugar de forzar cada proyecto a la misma estructura de préstamo. Los mejores prestamistas puente ofrecen múltiples programas para adaptarse a diferentes tipos de propiedades, situaciones de prestatarios y cronogramas de proyectos.

Preguntas frecuentes sobre préstamos puente de financiación rápida

¿Cuánta garantía o capital necesito?

¿La respuesta corta? La mayoría de los préstamos puente de financiación rápida requieren entre un 20 y un 30 % de capital, aunque hemos visto programas que financian hasta el 95% de los costos de su proyecto. La verdadera respuesta depende de su situación específica y de lo que aporte.

El tipo de propiedad hace una gran diferencia. Las viviendas unifamiliares suelen calificar para un mayor apalancamiento que las propiedades comerciales. Si está comprando su primera propiedad de inversión, probablemente necesitará más participación en el juego que alguien que haya rehabilitado docenas de casas con éxito.

Tu la estrategia de salida tiene un gran peso con los prestamistas. Si ya tiene un comprador preparado o financiación permanente preaprobada esperando entre bastidores, a menudo podemos justificar ratios préstamo-valor más altos. Se trata de reducir el riesgo desde nuestra perspectiva.

Estado y ubicación de la propiedad también factor en la ecuación. Una propiedad bien mantenida en un mercado caliente podría calificar para un financiamiento del 90%, mientras que una casa que necesita reparaciones en un área más lenta podría requerir un pago inicial del 30-40%.

Aquí hay un ejemplo real: un inversor experimentado compró recientemente una propiedad de $200,000 con solo $20,000 de pago inicial (90% de financiamiento) porque tenía una sólida experiencia en renovación y una estrategia de ventas clara. Mientras tanto, un inversionista por primera vez en una propiedad similar necesitaba $40,000 de pago inicial para obtener una financiación del 80%.

La clave es ser honesto acerca de su nivel de experiencia y tener un plan sólido. Preferimos trabajar con alguien que sea realista acerca de su situación que con alguien que sobrevalore sus capacidades.

¿Qué tan rápido pueden llegar los fondos a mi cuenta?

En BrightBridge Realty Capital, normalmente obtenemos préstamos puente de financiación rápida financiado dentro 7-10 días hábiles desde el momento en que recibamos su solicitud completa. Nuestro cierre más rápido fue de 5 días hábiles, aunque los acuerdos complejos pueden extenderse entre 14 y 21 días.

La integridad de su documentación es el factor más importante en velocidad de cierre. Cuando los prestatarios envían todo por adelantado utilizando nuestras listas de verificación detalladas, los acuerdos se desarrollan sin problemas. Pero si estamos buscando documentos faltantes o esperando aclaraciones, los plazos pueden alargarse significativamente.

Complejidad de la propiedad También afecta el tiempo. Una vivienda unifamiliar sencilla se cierra mucho más rápido que una propiedad comercial de uso mixto con múltiples inquilinos y estructuras de arrendamiento complejas. Valoramos nuestra ventaja de velocidad en acuerdos más simples.

Los problemas de títulos pueden descarrilar incluso el cronograma más rápido. Los títulos limpios con estructuras de propiedad sencillas mantienen los acuerdos en movimiento, mientras que los gravámenes, las cuestiones patrimoniales o las disputas de límites pueden agregar semanas al proceso. Recomendamos realizar búsquedas de títulos en las primeras etapas del proceso para identificar problemas potenciales.

Tu capacidad de respuesta importa más de lo que piensas. Las respuestas rápidas a nuestras solicitudes y preguntas mantienen el impulso. Hemos visto acuerdos que podrían haberse cerrado en una semana y tardaron tres semanas porque los prestatarios tardaron en responder a solicitudes simples.

Las condiciones del mercado también influyen. Durante los períodos de mayor actividad, todos trabajan al máximo de su capacidad, lo que podría sumar algunos días. Pero durante tiempos más lentos, a menudo podemos avanzar incluso más rápido de lo habitual.

La conclusión: si es organizado, receptivo y se ocupa de una propiedad sencilla, espere obtener financiación en una semana. Si no, planifique durante dos semanas y rara vez se sentirá decepcionado.

¿Existen multas por pago anticipado o tarifas de salida?

Buenas noticias: la mayoría de los préstamos puente no incluyen multas por pago anticipado, incluido el nuestro en BrightBridge Realty Capital. Entendemos que un pago anticipado a menudo significa que su proyecto tuvo éxito antes de lo previsto, lo que beneficia a todos los involucrados.

Sin embargo, las estructuras de tarifas varían significativamente entre prestamistas, por lo que es necesario leer atentamente la letra pequeña. Algunos prestamistas exigen períodos mínimos de interés de 3 a 6 meses, lo que significa que pagará al menos esa cantidad de interés incluso si cancela el préstamo en 30 días. Esto protege a los prestamistas de préstamos a muy corto plazo que apenas cubren sus costos de originación.

Las tarifas de salida son menos comunes pero aún existen con algunos prestamistas. Por lo general, representan entre el 0,5% y el 1,0% del saldo de su préstamo y se aplican independientemente de cuándo cancele el préstamo. Un préstamo de $500,000 con una tarifa de salida del 1% le cuesta $5,000 ya sea que lo cancele en 2 meses o en 20 meses.

Las tarifas de extensión son diferentes y más universales. Si necesita extender más allá de su fecha de vencimiento original, espere pagar entre el 0,5% y el 1,0% del saldo pendiente más los pagos continuos de intereses. Éstas no son sanciones por el éxito: son costos por necesitar más tiempo del planeado originalmente.

Esto es lo que recomendamos: siempre pregunte por adelantado sobre todas las posibles tarifas y recíbalos por escrito. Los prestamistas acreditados proporcionarán información clara sobre las tarifas y responderán preguntas sobre los costos durante el plazo del préstamo. Si un prestamista es evasivo con respecto a las tarifas o lo apresura con la documentación, eso es una señal de alerta.

La estructura de tarifas más clara es simple: puntos de origen al cierre, pagos de intereses mensuales y ningún otro cargo a menos que necesite una extensión. Eso es exactamente lo que ofrecemos porque creemos que la transparencia construye mejores relaciones a largo plazo que las tarifas ocultas.

Conclusión

Cuando pienso en cómo préstamos puente de financiación rápida han cambiado las reglas del juego para constructores e inversores, es notable. Perder grandes ofertas debido a la lentitud de la financiación solía ser normal; ahora puedes cerrar en una semana y competir con cualquiera.

En BrightBridge Realty Capital, hemos observado que esta ventaja de velocidad transforma los negocios de los clientes. El constructor que cerró una propiedad el viernes y obtuvo financiamiento el jueves, el desarrollador que mantuvo vivo un proyecto cuando el financiamiento bancario se estancó: historias como estas se están volviendo rutinarias.

La velocidad lo es todo en el mercado actual. Mientras los competidores reúnen el papeleo, usted ya tiene un contrato y sigue adelante. Esa diferencia a menudo convierte la oportunidad en ganancia.

Como prestamos nuestro propio capital, usted está hablando directamente con quienes toman las decisiones. Cuando surgen preguntas, las personas que responden pueden realmente resolverlas.

La tecnología y la competencia siguen haciendo que la financiación puente sea más rápida y asequible. El viejo estigma del "dinero caro a corto plazo" se está desvaneciendo a medida que los inversores ven que los cierres oportunos a menudo crean más valor que las tasas ligeramente más bajas.

¿Listo para experimentar la diferencia de BrightBridge? Más información sobre nuestras soluciones de préstamos puente y analicemos cómo podemos ayudarle a avanzar más rápido y competir de forma más inteligente. En el sector inmobiliario, una semana ahorrada suele ser un trato cerrado.