El carril rápido hacia la financiación: dinero rápido y fuerte para el sector inmobiliario

Summary

¡Asegure dinero rápido y fuerte para inversiones inmobiliarias! Descubra cómo los préstamos rápidos aceleran las ofertas, los pros, los contras y los pasos para obtener financiación rápidamente.

Por qué la velocidad es importante en la inversión inmobiliaria

Dinero duro y rápido es un préstamo a corto plazo basado en activos proporcionado por prestamistas privados que puede cerrar en tan solo 3-10 días, diseñado específicamente para inversores inmobiliarios que necesitan financiación rápida para asegurar acuerdos urgentes. A diferencia de los préstamos bancarios tradicionales que demoran entre 30 y 60 días o más, el dinero rápido y fuerte se centra en el valor de la propiedad en lugar del puntaje crediticio del prestatario, lo que lo hace ideal para proyectos de reparación y cambio, adquisiciones de alquiler y situaciones de mercado competitivas. Esta herramienta financiera no se trata sólo de conveniencia; es un arma estratégica en el arsenal de un inversor, que le permite operar con la agilidad de un comprador en efectivo.

Datos clave sobre el dinero rápido y fuerte:

- Velocidad de financiación: Cierre en 3 a 10 días frente a 30 a 60 días o más para préstamos tradicionales

- Base de aprobación: Valor de la propiedad (valor después de la reparación o ARV) y capital, no principalmente la puntuación crediticia del prestatario

- Tasas de interés: Normalmente entre un 8% y un 15% anual

- Condiciones del préstamo: Por lo general, de 6 a 24 meses, siendo común el pago de intereses únicamente

- Ideal para: Fix and flip, propiedades de alquiler, financiación puente, propiedades en dificultades, subastas de bienes raíces y nuevas construcciones.

Los negocios inmobiliarios se mueven a la velocidad del capital. Cuando encuentre la propiedad de inversión perfecta (tal vez una subasta de ejecución hipotecaria, una propiedad inmobiliaria inmobiliaria inmobiliaria (REO) propiedad de un banco o una cotización de bolsillo de un vendedor motivado, es posible que tenga horas o días para actuar, no semanas. El financiamiento bancario tradicional, con su larga suscripción y obstáculos burocráticos, simplemente no puede seguir el ritmo de los mercados competitivos donde dominan los compradores en efectivo y los vendedores exigen cierres rápidos y seguros. Ahí es donde dinero duro y rápido se convierte en un punto de inflexión, nivela el campo de juego y le permite competir cara a cara con ofertas exclusivamente en efectivo.

La anatomía de un acuerdo urgente

¿Por qué la velocidad es tan crítica? Considere estos escenarios comunes:

- Subastas de Bienes Raíces: Las propiedades vendidas en subasta a menudo requieren que el postor ganador cierre la transacción en un plazo muy corto, a veces tan solo de 10 a 30 días. Un préstamo convencional no es viable en este entorno. El dinero rápido y fuerte está diseñado exactamente para este propósito.

- Propiedades de propiedad bancaria (REO): Los bancos no se dedican a poseer bienes raíces. Están motivados a vender rápidamente las propiedades embargadas para sacarlas de sus libros. Una oferta con financiación rápida y fiable suele verse más favorablemente que una oferta más alta condicionada a un préstamo bancario lento e incierto.

- Vendedores motivados: Un vendedor que se enfrenta a un acontecimiento vital (divorcio, reubicación laboral, herencia) puede priorizar un cierre rápido garantizado en lugar de exprimir hasta el último dólar de la propiedad. Su capacidad para prometer un cierre de 10 días puede ser el factor decisivo.

El cuello de botella de los préstamos convencionales versus la velocidad del dinero fuerte

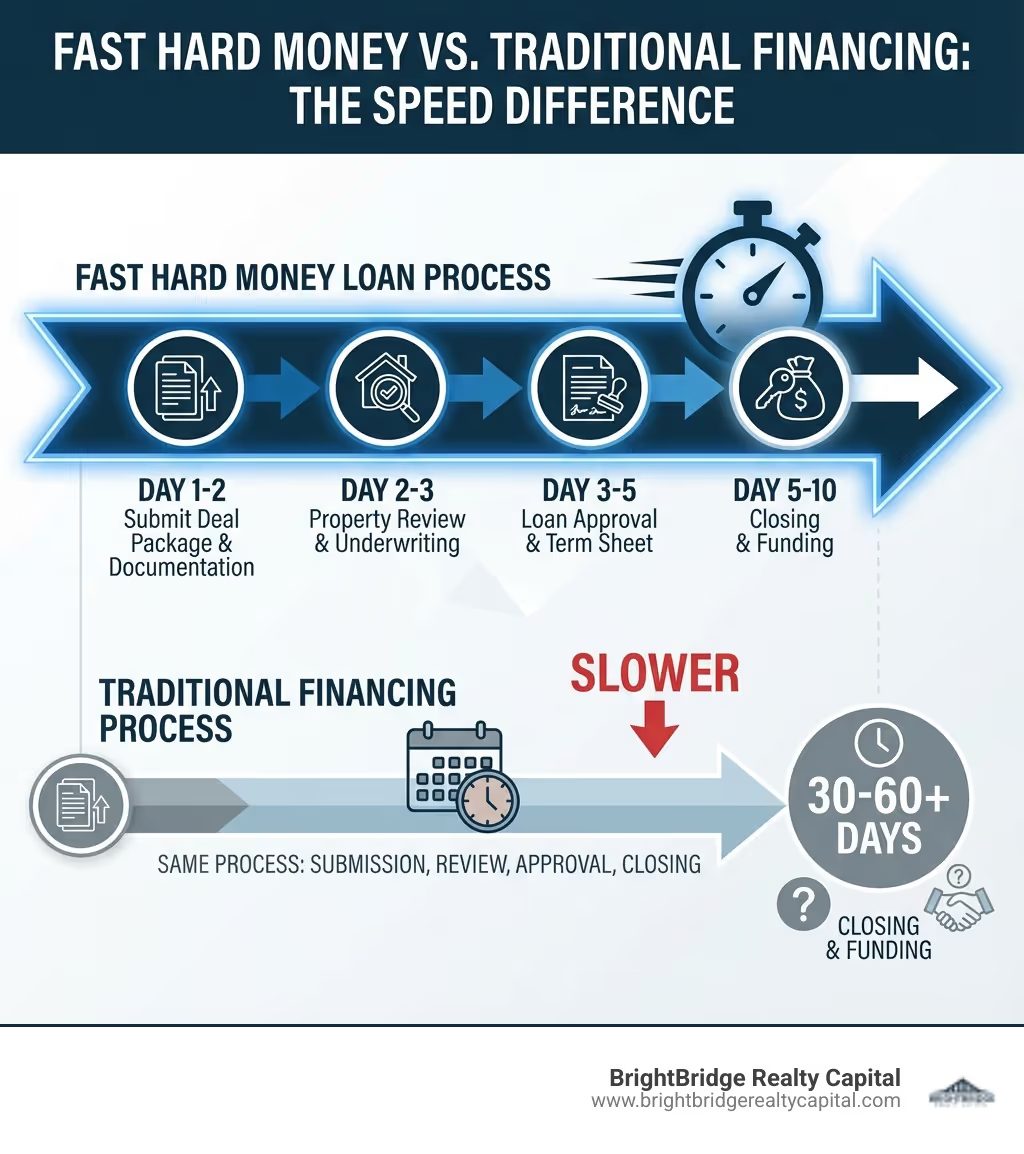

Los prestamistas de dinero fuerte pueden financiar acuerdos en tan solo 3 a 5 días con un paquete de solicitud completo, y la mayoría de los cierres se realizan dentro de 7 a 10 días. Esta velocidad no sólo es conveniente: a menudo es la diferencia entre asegurar un acuerdo rentable y ver cómo pasa a manos de un competidor. El proceso de aprobación rápido es posible porque los prestamistas de dinero fuerte se centran principalmente en el valor actual y futuro de la propiedad. Dedicamos nuestro tiempo a analizar el activo, no semanas a analizar sus declaraciones de impuestos, historial laboral y perfil crediticio. El proceso de un banco tradicional, cargado de regulaciones federales como Dodd-Frank, implica múltiples niveles de aprobación, pautas de evaluación estrictas y una inmersión profunda en su historial financiero personal, que fácilmente puede extender el cronograma a 45 días o más. Para un inversor, eso es una eternidad.

Estos préstamos suelen tener tasas de interés más altas (8-15% es común) y plazos de pago más cortos (6-24 meses), pero para muchos inversionistas, el costo se justifica por la capacidad de competir con compradores en efectivo, asegurar propiedades por debajo del mercado y ejecutar estrategias de renovación sin demora. El costo del préstamo se convierte en un gasto calculado en una empresa rentable, muy superado por el costo de oportunidad de no cerrar el trato por completo. Ya sea que esté cambiando casas, creando una cartera de alquileres utilizando el método BRRRR o necesite financiación puente entre acuerdos, dinero duro y rápido proporciona el capital y la flexibilidad que los prestamistas tradicionales simplemente no pueden ofrecer.

Soy Daniel López, oficial de préstamos de BrightBridge Realty Capital, y he ayudado a decenas de inversores a conseguir dinero duro y rápido capitalizar oportunidades urgentes que se habrían perdido esperando la financiación tradicional. Mi experiencia con dinero duro y rápido me ha demostrado que la velocidad combinada con la orientación adecuada puede transformar la forma en que los inversores construyen sus carteras, permitiéndoles realizar más transacciones en menos tiempo y escalar sus negocios de manera exponencial.

Si es nuevo en conceptos como préstamo-valor (LTV) y financiación puente y desea una introducción neutral, recursos como el Inversión inmobiliaria Una descripción general puede ayudarle a comprender qué tan rápido se adapta el capital a estrategias de inversión más amplias.

Dinero duro y rápido vocabulario para aprender:

¿Qué son los préstamos de dinero fuerte y por qué son tan rápidos?

En esencia, un préstamo de dinero fuerte es un préstamo a corto plazo garantizado por bienes raíces. Lo "duro" en dinero duro y rápido se refiere al "activo duro" – la propiedad misma – que sirve como garantía. A diferencia de los préstamos bancarios tradicionales, que examinan el historial crediticio, los ingresos y la relación deuda-ingresos del prestatario, los prestamistas de dinero fuerte se centran principalmente en el valor y el potencial de la propiedad que se financia. Este enfoque de préstamo basado en activos es el ingrediente secreto detrás de la increíble velocidad de estos préstamos. La principal preocupación del prestamista es la calidad del negocio inmobiliario; Si el prestatario incumple, el prestamista confía en que podrá recuperar su inversión tomando posesión de la propiedad.

Dinero duro y rápido Los préstamos suelen ser ofrecidos por prestamistas privados o empresas de inversión, no por bancos convencionales. Esto nos permite operar con más flexibilidad y menos restricciones regulatorias, simplificando drásticamente todo el proceso. Estamos hablando de un proceso que en un banco puede tardar semanas o meses, condensado en unos pocos días. Esta velocidad es crucial para los inversores inmobiliarios en mercados competitivos como Nueva York, donde las oportunidades pueden desaparecer en un abrir y cerrar de ojos. Debido a que utilizamos capital privado, establecemos nuestras propias pautas de suscripción basadas en el sentido común y los fundamentos de inversión, no en una lista de verificación rígida y única de una institución grande.

These loans are often used as "bridge loans," providing temporary financing until a property is sold or refinanced with a more traditional, long-term loan. La relación préstamo-valor (LTV) o préstamo-costo (LTC), junto con el valor después de la reparación (ARV) de la propiedad, son métricas clave que consideramos. Estamos analizando el valor actual de la propiedad, su valor potencial después de las renovaciones y cuánto financiamiento podemos proporcionar en función de esos números. Nuestro proceso de préstamo directo significa que eliminamos intermediarios, acelerando aún más la suscripción y la financiación.

El papel del valor de la propiedad frente al crédito del prestatario

Una de las características más distintivas de dinero duro y rápido es nuestra suscripción centrada en la garantía. Si bien su solvencia crediticia no se ignora por completo, juega un papel secundario en comparación con la propiedad en sí. Para nosotros, la propiedad es el principal activo que garantiza el préstamo. Esto significa que incluso si tiene un puntaje crediticio que no es perfecto o una situación financiera única (como trabajar por cuenta propia con ingresos fluctuantes) que podría disuadir a los prestamistas tradicionales, un acuerdo inmobiliario sólido aún puede brindarle financiamiento.

Sin embargo, esto no significa que el crédito sea irrelevante. Es probable que un prestamista realice una verificación de crédito para buscar señales de alerta que podrían afectar su capacidad para ejecutar el proyecto. Buscamos problemas importantes como quiebras recientes, ejecuciones hipotecarias activas o sentencias importantes no resueltas. Estos pueden indicar un mayor riesgo de incumplimiento, incluso en un buen negocio. También consideramos tu experiencia. Un inversor experimentado con un historial de inversiones exitosas podría obtener condiciones más favorables (por ejemplo, un LTV más alto o una tasa de interés más baja) que un inversionista primerizo. Su experiencia proporciona una capa adicional de confianza en su capacidad para gestionar el proyecto y cumplir con la estrategia de salida.

Evaluamos el valor de mercado de la propiedad, su potencial de apreciación y la viabilidad de su estrategia de inversión. Por ejemplo, si está buscando adquirir una propiedad en dificultades en un vecindario deseable de Nueva York, evaluaremos su valor actual y, lo que es más importante, su valor después de la reparación (ARV). Cuanto mayor sea el ARV en relación con los costes de compra y renovación, más atractivo nos resultará el trato. Por lo general, buscamos una posición de capital saludable, lo que a menudo requiere un pago inicial o un capital existente del 20 % al 35 % del valor de la propiedad. Esta "piel en el juego" garantiza que usted esté tan comprometido con el éxito del proyecto como lo estamos nosotros.

Costos y condiciones típicos de un préstamo rápido de dinero fuerte

Seamos sinceros: dinero duro y rápido Los préstamos tienen costos más altos que las hipotecas tradicionales. ¿Por qué? Porque asumimos más riesgos y ofrecemos velocidad y flexibilidad incomparables. En toda la industria, las tasas de interés para préstamos de dinero fuerte suelen oscilar entre el 8% y el 15%. Esto es significativamente más alto que las tasas hipotecarias convencionales, que podrían estar en el rango del 4 al 8%. Sin embargo, para un proyecto de corto plazo y de alta rentabilidad, este costo es a menudo insignificante en comparación con los retornos potenciales y el costo de oportunidad de no cerrar un trato.

Además de los intereses, normalmente encontrará tarifas de originación, a menudo llamadas "puntos". Un punto equivale al 1% del monto del préstamo. Estas tarifas suelen oscilar entre el 2% y el 5% del monto del préstamo y compensan al prestamista por el trabajo de suscripción y procesamiento del préstamo. Otras tarifas potenciales pueden incluir tarifas de procesamiento, tarifas de suscripción y tarifas de preparación de documentos legales. Un prestamista acreditado proporcionará una hoja de términos clara que describa todos los costos por adelantado.

The repayment terms for dinero duro y rápido Los préstamos son a corto plazo y suelen oscilar entre 3 y 24 meses, y algunos se extienden hasta 36 meses. Este es un marcado contraste con las hipotecas tradicionales que abarcan entre 15 y 30 años. Muchos préstamos de dinero fuerte están estructurados con pagos de intereses únicamente durante todo el plazo del préstamo. Esto significa que su pago mensual solo cubre los intereses acumulados, lo que mantiene bajos los costos de mantenimiento mientras renueva la propiedad. El monto total del capital vence al final del plazo en un único y gran "pago global". Esta estructura es ideal para inversores que planean pagar el préstamo completo con el producto de la venta.

No se puede subestimar la importancia de una estrategia de salida clara. Dado que estos préstamos son a corto plazo y finalizan con un pago global, debe tener un plan sólido y realista para pagar el préstamo. Las dos estrategias de salida más comunes son vender la propiedad renovada o refinanciarla con una hipoteca convencional a largo plazo (una parte clave de la estrategia BRRRR). Queremos asegurarnos de que tenga un camino viable hacia el éxito antes de financiar su acuerdo.

Cómo conseguir dinero duro y rápido: una guía paso a paso

Asegurar dinero duro y rápido Puede parecer desalentador, pero hemos simplificado el proceso para que sea lo más sencillo posible. Nuestro objetivo es conseguirle financiación rápidamente para que pueda aprovechar esas lucrativas oportunidades inmobiliarias. Un prestatario preparado es un prestatario de financiación rápida.

Antes de siquiera pensar en postularse, debe definir claramente su estrategia de inversión inmobiliaria. ¿Es usted un entusiasta de arreglar y voltear y busca transformar propiedades en dificultades en gemas? Quizás esté empleando el método BRRRR (comprar, rehabilitar, alquilar, refinanciar, repetir) para crear una cartera de alquileres en Nueva York. Tal vez esté enfocado en adquirir propiedades de alquiler estabilizadas, desarrollar terrenos en bruto o aventurarse en nuevas construcciones. Su estrategia dictará el tipo de préstamo que necesita, las métricas que evaluamos y cómo estructurará su trato.

Paso 1: Prepare su paquete de oferta

La base de un éxito dinero duro y rápido La aplicación es un paquete de ofertas completo y bien preparado. Este es su plan de negocios para la propiedad y es donde defiende su potencial. Necesitamos ver los números claramente y comprender su visión. Un paquete detallado incluye:

- Detalles de la propiedad: Dirección, tipo de propiedad (SFR, multifamiliar, comercial), pies cuadrados, condición actual y fotos/videos.

- Contrato de compra: El acuerdo totalmente ejecutado para comprar la propiedad.

- Presupuesto detallado de renovación: Esta no es una suposición aproximada. Es un desglose por partidas individuales de todas las reparaciones y mejoras planificadas con estimaciones de costos de mano de obra y materiales (por ejemplo, techos: $15,000; remodelación de la cocina: $25,000; pisos: $10,000). Esto nos muestra que ha hecho su debida diligencia.

- Alcance del trabajo (SOW): Una narrativa que complemente el presupuesto, describiendo exactamente qué trabajo se realizará, la calidad de los acabados y el cronograma del proyecto.

- Análisis del valor posreparación (ARV): Su evaluación profesional del valor de la propiedad después de las renovaciones. Esto debería estar respaldado por ventas comparables (comps) de propiedades similares vendidas recientemente en el área. Un agente de bienes raíces puede proporcionarle un análisis de mercado comparativo (CMA) para respaldar su ARV.

- Estrategia de salida clara: Un plan detallado que explica cómo pagará el préstamo. Si cambia, ¿cuál es su precio de venta objetivo y su plan de marketing? Si está refinanciando, ¿ha hablado con un agente hipotecario para confirmar que puede calificar para un préstamo a largo plazo?

Para proyectos de reparación y conversión, a menudo consideramos hasta el 90 % del precio de compra y el 100 % del presupuesto de rehabilitación, siempre que el monto total del préstamo sea inferior al 70-75 % del ARV. Para las estrategias de compra y retención, la atención podría centrarse más en el valor actual de la propiedad y su potencial para generar ingresos por alquiler que puedan cubrir el servicio de la deuda.

Paso 2: Reúna la documentación requerida

Si bien nos centramos menos en su historial crediticio personal, todavía necesitamos algunos documentos esenciales para verificar su identidad, capacidad financiera y los detalles de su trato. Tenerlos listos desde el primer día es la clave para un cierre de 3 días. Aquí hay una lista de documentos comunes que solicitaremos:

- Prueba de identidad: Licencia de conducir, pasaporte para todos los principales.

- Prueba de fondos: Estados de cuenta recientes de cuentas bancarias o de inversión que demuestren que tiene efectivo para el pago inicial, los costos de cierre y los pagos de intereses iniciales.

- Documentos de entidad comercial: La mayoría de los prestamistas exigen que usted pida prestado a través de una entidad (LLC o corporación) por razones legales y de responsabilidad. Necesitará sus artículos de organización/constitución, acuerdo operativo y EIN.

- Tasación de Propiedad o Opinión de Precio de Corredor (BPO): El prestamista solicitará su propia valoración, pero proporcionar su propio pago por adelantado demuestra que está preparado.

- Acuerdo de compra: El contrato firmado y sus eventuales adendas.

- Experiencia en inversión inmobiliaria: Un cronograma de proyectos anteriores, incluidos precios de compra/venta, presupuestos de rehabilitación y resultados. Para los nuevos inversores, es útil destacar cualquier experiencia relevante en construcción o gestión de proyectos.

Paso 3: Encuentre y examine a un prestamista acreditado

Este paso es crucial. Mientras que el encanto de dinero duro y rápido es fuerte, no todos los prestamistas son iguales. Necesita un socio en quien pueda confiar, uno que opere de manera transparente y tenga un historial comprobado. Al elegir un prestamista, considere:

- Reputación del prestamista: Busque reseñas positivas en línea, testimonios y una presencia duradera en la industria. Solicite referencias de otros inversores.

- Transparencia en tarifas y tarifas: Un prestamista acreditado describirá claramente todas las tasas de interés, puntos y cualquier otra tarifa asociada por adelantado. No debería haber sorpresas ocultas en la mesa de cierre.

- Velocidad de cierre: Confirme su capacidad para cumplir la promesa "rápida". Solicite ejemplos recientes de sus cronogramas de cierre. Nos enorgullecemos de cerrar acuerdos en tan solo 4 a 7 días.

- Comunicación: ¿Qué tan receptivos y claros son? Un buen prestamista le asignará un único punto de contacto y lo mantendrá informado en cada paso del camino.

- Especialización: Asegúrese de que comprendan los matices de su estrategia de inversión específica y su mercado geográfico, ya sea que se trate de carteras de reparación y cambio, de nueva construcción o de alquiler en Nueva York.

En BrightBridge Realty Capital, nos especializamos en brindar soluciones personalizadas de financiamiento inmobiliario en todo el país, con un fuerte enfoque en Nueva York. Nuestra propuesta de venta única es dinero duro y rápido cierres, a menudo dentro de una semana, y préstamos directos sin intermediarios, que ofrecen tasas competitivas y un proceso fluido.

Paso 4: Solicitud y Cierre

Una vez que tenga listo su paquete de oferta y la documentación, y haya elegido un prestamista acreditado, el proceso de solicitud y cierre de dinero duro y rápido es notablemente eficiente. Nuestro proceso de solicitud simplificado a menudo comienza en línea. Usted proporciona los detalles necesarios y nuestro equipo de suscripción revisa rápidamente su proyecto. Debido a que nos enfocamos en el activo, no solo en su crédito, nuestra suscripción es rápida. A menudo podemos proporcionar una hoja de términos (un resumen de los términos clave del préstamo) dentro de las 24 horas posteriores a la recepción de un paquete completo.

El cronograma de financiación es donde dinero duro y rápido realmente brilla. Si bien las hipotecas tradicionales pueden tardar entre 30 y 60 días o incluso más en financiarse, normalmente podemos cerrarlas en tan solo 7 a 10 días. En algunos casos, con un paquete completo de un prestatario experimentado, hemos financiado préstamos en tan solo 3 a 5 días. Este rápido cambio le permite competir eficazmente con compradores en efectivo y propiedades seguras que de otro modo estarían fuera de su alcance.

Sopesando las opciones: pros y contras del dinero rápido y fuerte

Como cualquier herramienta financiera, dinero duro y rápido Los préstamos tienen su propio conjunto de ventajas y desventajas. Comprender ambas partes es clave para tomar decisiones informadas y garantizar el éxito de su inversión. Para el inversor inteligente, las ventajas superan con creces las desventajas cuando se utilizan estratégicamente.

VentajaDesventajaVelocidad de financiación (3-10 días)Tasas de interés más altas (8-15%)Ventaja competitiva frente a los compradores en efectivoTarifas más altas (2-5 puntos de originación)Suscripción flexible (basada en activos)Plazos de pago cortos (6-24 meses)Accesible para puntajes crediticios más bajosRisk of Foreclosure if DefaultedFinanciamiento para propiedades únicas/en dificultadesPosibles sanciones por pago anticipadoPagos de intereses únicamente para el flujo de cajaNo es ideal para financiación a largo plazoComunicación y simplicidad del prestamista directoMenos supervisión regulatoria (varía según el estado)Capacidad de apalancamiento de capital (OPM)Requiere una estrategia de salida clara y viable

Las principales ventajas para los inversores inmobiliarios

La razón principal por la que los inversores acuden en masa dinero duro y rápido es, lo has adivinado, ¡velocidad! Esta rápida financiación proporciona una importante ventaja competitiva en el mercado inmobiliario de Nueva York. Cuando un vendedor quiere cerrar rápidamente, un préstamo bancario tradicional simplemente no será suficiente. Con dinero fuerte, puede redactar ofertas con contingencias financieras a corto plazo, lo que hace que su oferta sea casi tan atractiva como una oferta en efectivo.

Nuestra suscripción flexible y basada en activos hace que estos préstamos sean accesibles a una gama más amplia de inversores. Esto es especialmente beneficioso para aquellos que pueden tener algunos problemas en su informe crediticio, trabajan por cuenta propia con declaraciones de impuestos complejas o simplemente no pueden esperar semanas para la aprobación de un banco. Podemos financiar propiedades en dificultades que los prestamistas tradicionales no tocarían (propiedades con problemas estructurales, moho o daños por incendio), abriendo oportunidades para proyectos lucrativos de reparación y conversión. La capacidad de realizar pagos únicamente de intereses durante la duración del préstamo también ayuda a administrar el flujo de caja durante las renovaciones, liberando capital para el proyecto en sí en lugar de pagar la deuda.

Además, el dinero fuerte es una poderosa herramienta de apalancamiento. Le permite utilizar el dinero de otras personas (OPM) para controlar más activos y realizar más transacciones de las que podría realizar solo con su propio efectivo. En lugar de inmovilizar $400,000 en una compra en efectivo, podría usar esos mismos $400,000 como pagos iniciales para cuatro préstamos de dinero fuerte separados, ampliando dramáticamente su negocio y sus posibles retornos.

Comprender los riesgos y cómo mitigarlos

Si bien los beneficios son convincentes, es fundamental comprender y respetar los riesgos. La desventaja más obvia es el mayor costo: tasas de interés más altas (8-15%) y tarifas de originación (2-5 puntos). Estos préstamos están diseñados para ser soluciones a corto plazo. Si su proyecto supera el cronograma o el presupuesto, esos costos pueden agravarse rápidamente y afectar sus ganancias. Debe tener en cuenta estos costos en su análisis desde el principio.

El corto período de pago, generalmente de 6 a 24 meses, significa que necesita un plan de salida sólido y realista. ¿Qué pasa si el mercado cambia y su ARV proyectado cae? ¿Qué pasa si su contratista principal renuncia a mitad del proyecto? ¿Qué pasa si la financiación de su comprador final fracasa? El mayor riesgo es la posibilidad de ejecución hipotecaria si no puede pagar el préstamo a tiempo. Debido a que la propiedad en sí es la garantía y el prestamista es privado, el proceso de ejecución hipotecaria puede ser mucho más rápido que con un préstamo convencional.

To mitigate these risks, successful investors are masters of contingency planning:

- Tener múltiples estrategias de salida: Tu salida principal podría ser vender, pero ¿cuál es tu plan B? ¿Podría alquilar la propiedad y refinanciarla con un préstamo a largo plazo? Tenga siempre una copia de seguridad.

- Amortigua tu presupuesto y cronograma: Nunca asumas el mejor de los casos. Agregue siempre un fondo de contingencia del 15 al 20 % a su presupuesto de renovación para cubrir problemas imprevistos. De manera similar, agregue al menos uno o dos meses al cronograma de su proyecto.

- Comprenda todos los términos del préstamo: ¡Lea la letra pequeña! Tenga en cuenta las sanciones por pago anticipado si cancela el préstamo antes de tiempo o las tarifas de extensión si necesita más tiempo. Analice estos términos con su prestamista por adelantado.

- Construya un equipo fuerte: Asóciese con contratistas confiables, agentes inmobiliarios y, por supuesto, un prestamista de dinero fuerte y transparente como nosotros. Su equipo es su mejor defensa contra retrasos en los proyectos y excesos presupuestarios.

- No apalanque demasiado: Asegúrese de tener suficiente "piel en el juego" (su pago inicial o capital) y suficientes reservas de efectivo para absorber posibles contratiempos y realizar pagos de intereses mensuales sin estrés.

Preguntas frecuentes sobre préstamos rápidos de dinero duro

Escuchamos muchas preguntas sobre dinero duro y rápido¡Y eso es genial! Demuestra que estás haciendo tu tarea. Un prestatario educado es un prestatario exitoso. Estas son algunas de las consultas más comunes que recibimos, junto con respuestas detalladas.

¿Qué puntaje crediticio se necesita para un préstamo rápido de dinero fuerte?

Aquí es donde dinero duro y rápido realmente difiere de los préstamos tradicionales. Mientras que los bancos tradicionales pueden exigir un puntaje crediticio de 680+ (o incluso 740+ para las mejores tasas), los prestamistas de dinero fuerte priorizan el valor de la propiedad y la viabilidad del acuerdo sobre su puntaje crediticio personal. La atención se centra en el "activo duro" en sí. Muchos prestamistas no tienen un puntaje mínimo estricto, pero a menudo se prefiere un puntaje de alrededor de 600, ya que muestra un historial general de responsabilidad financiera.

Sin embargo, un puntaje crediticio bajo no es necesariamente un factor decisivo si el acuerdo es lo suficientemente sólido (por ejemplo, LTV bajo, ganancias potenciales altas). Nos preocupan más los acontecimientos crediticios importantes, como una quiebra reciente, una ejecución hipotecaria o sentencias importantes impagas. Si su puntaje crediticio está un poco afectado, o trabaja por cuenta propia y sus declaraciones de impuestos no reflejan sus ingresos reales, dinero duro y rápido todavía puede ser una opción viable porque estamos analizando el potencial de la inversión, no solo su comportamiento financiero pasado.

¿Para quién son mejores estos préstamos?

Dinero duro y rápido Los préstamos están hechos a medida para inversores inmobiliarios que necesitan actuar con rapidez y flexibilidad. Esto incluye:

- Aletas de la casa: El caso de uso clásico. Inversores que compran propiedades en dificultades, las renuevan y las venden para obtener ganancias. Necesitan rapidez para cerrar acuerdos y, a menudo, requieren financiación para los costos de rehabilitación, que podemos proporcionarles.

- Inversores Método BRRRR: Propietarios que utilizan la estrategia Comprar, Rehabilitar, Alquilar, Refinanciar, Repetir. El dinero fuerte es perfecto para los dos primeros pasos (compra y rehabilitación), ya que proporciona el capital a corto plazo necesario antes de refinanciarlo en un préstamo convencional a largo plazo.

- Constructores y Desarrolladores: Aquellos que necesiten financiación para la construcción de nuevas construcciones. El dinero fuerte puede financiar la adquisición de terrenos y la construcción vertical, a menudo según un calendario de sorteos.

- Prestatarios que no pueden calificar para préstamos tradicionales: Esto incluye personas con puntajes crediticios más bajos, personas que trabajan por cuenta propia con documentación de ingresos compleja o ciudadanos extranjeros.

- Inversores que compiten con compradores en efectivo: En un mercado caliente, la capacidad de cerrar en 10 días con dinero fuerte hace que su oferta sea casi tan sólida como el efectivo.

¿Qué tan rápido se puede cerrar realmente un préstamo de dinero fuerte?

¡Éste suele ser el aspecto más atractivo! Si bien las hipotecas tradicionales pueden tardar entre 30 y 60 días (o incluso más) en cerrarse, dinero duro y rápido Los préstamos hacen honor a su nombre. Con un paquete de solicitud completo y una comunicación clara, la financiación puede realizarse en tan solo 3 a 5 días hábiles. El tiempo de cierre promedio que vemos suele ser de 7 a 10 días. Este rápido cambio es posible porque nosotros, como prestamistas privados, no estamos sujetos a los mismos extensos procesos regulatorios que los bancos. Podemos tomar decisiones más rápidas basadas en los méritos de la propiedad y su estrategia de salida. Esta velocidad es invaluable cuando intenta asegurar una propiedad en una subasta, superar otras ofertas o simplemente mantener su proyecto avanzando sin costosas demoras.

¿Puedo utilizar un préstamo rápido de dinero fuerte para mi residencia principal?

Generalmente no. Dinero duro y rápido Los préstamos se consideran préstamos comerciales o con fines comerciales. Están destinados a propiedades de inversión que se venderán o se mantendrán en alquiler. Los préstamos para residencias principales ocupadas por sus propietarios están sujetos a una serie de regulaciones de protección al consumidor (como RESPA y Dodd-Frank) que hacen inviable el modelo tradicional de dinero fuerte. Intentar utilizar un préstamo de dinero fuerte para una residencia principal alegando que es una inversión puede considerarse fraude hipotecario.

¿Qué es un 'calendario de sorteo' para fondos de renovación?

Cuando un préstamo de dinero fuerte incluye financiamiento para renovaciones, el prestamista generalmente no le da todo el dinero de rehabilitación por adelantado. En cambio, se coloca en una cuenta de depósito en garantía y se le desembolsa en etapas, o "sorteos", a medida que completa las fases del proyecto. Por ejemplo, es posible que obtenga el primer sorteo una vez finalizada la demolición y finalizada la estructura. El segundo sorteo podría ocurrir después de que se terminen las instalaciones eléctricas y de plomería. Antes de publicar cada retiro, el prestamista generalmente requerirá una inspección para verificar que el trabajo se haya completado a un nivel satisfactorio. Esto lo protege tanto a usted como al prestamista al garantizar que el proyecto se mantenga encaminado y que la relación préstamo-valor se mantenga en línea.

¿Se requiere siempre una garantía personal?

Una garantía personal (PG) es una promesa del prestatario de pagar el préstamo personalmente si la entidad comercial (su LLC) incumple. Para la mayoría de los prestamistas de dinero fuerte, una PG es una práctica estándar. Garantiza que usted tenga un aspecto personal en el juego más allá de su inversión inicial en efectivo. Sin embargo, para inversores muy experimentados, de alto patrimonio neto y con un largo y exitoso historial con un prestamista en particular, a veces es posible obtener un préstamo sin recurso, que no incluye una garantía personal. Éstas son la excepción, no la regla.

Conclusión: Su socio estratégico para un rápido crecimiento inmobiliario

En el dinámico y a menudo despiadado mundo de la inversión inmobiliaria, la velocidad no es sólo un lujo: es un requisito fundamental para el éxito. Dinero duro y rápido Los préstamos no son simplemente otra opción de financiación; son una herramienta estratégica que permite a los inversores aprovechar oportunidades fugaces, competir eficazmente contra compradores en efectivo y ejecutar su visión con una eficiencia incomparable. Si bien conllevan costos más altos y plazos más cortos que los préstamos convencionales, la capacidad de actuar con decisión y cerrar un trato en días, no meses, puede marcar la diferencia entre un crecimiento explosivo de la cartera y el estancamiento.

La clave para utilizar con éxito el dinero fuerte reside en comprender las compensaciones. You are exchanging a higher cost for speed, flexibility, and opportunity. Para el inversor preparado que ha realizado su debida diligencia, ha creado un plan detallado y tiene estrategias de salida claras, el dinero fuerte es el combustible que impulsa su motor de inversión. Permite el apalancamiento, facilita la adquisición de propiedades de valor agregado que los bancos no tocarán y proporciona la agilidad necesaria para prosperar en cualquier ciclo de mercado.

En BrightBridge Realty Capital, entendemos las necesidades y presiones únicas que enfrentan los inversionistas inmobiliarios en Nueva York y en todo el país. Somos más que un simple prestamista; Somos un socio estratégico dedicado a su éxito. Estamos aquí para brindarle soluciones de financiamiento rápidas y personalizadas, orientación experta y comunicación transparente necesarias para financiar su próximo acuerdo inmobiliario. No permita que una financiación lenta y burocrática le impida conseguir su próxima gran victoria. Abrace el poder de la velocidad y construyamos juntos su imperio inmobiliario.