Dominar la financiación de propiedades de alquiler: una guía completa

Summary

Descubra todo lo que necesita sobre la financiación de una propiedad en alquiler. Explore préstamos, estrategias y beneficios fiscales para maximizar su inversión.

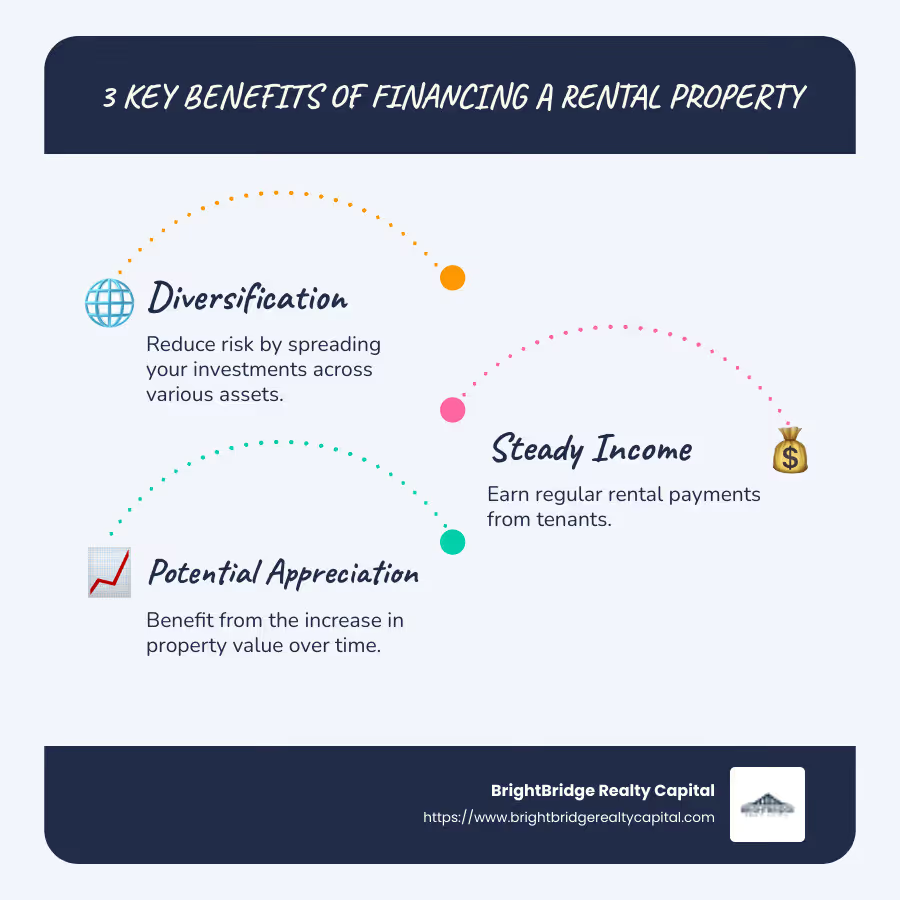

Financiación de una propiedad de alquiler es un paso vital para cualquiera que quiera sumergirse en la inversión inmobiliaria. Ya sea que esté considerando una acogedora casa unifamiliar o un complejo comercial, comprender cómo financiar su inversión puede afectar significativamente sus resultados financieros. Una inversión bien planificada puede ofrecer:

- Diversificación: Reduzca el riesgo al no poner todos sus huevos financieros en una sola canasta.

- Ingresos estables: Cobrar pagos regulares de alquiler.

- Apreciación: Potencial de crecimiento del valor de la propiedad.

La inversión inmobiliaria es muy parecida a plantar semillas para el crecimiento a largo plazo. Recompensa la paciencia y la planificación estratégica, que a menudo se traduce en flujos de ingresos y en un aumento del valor de las propiedades con el tiempo. Esta guía le ayudará a explorar el panorama de opciones de financiación personalizadas para propiedades de alquiler.

En el mercado actual, la financiación no se trata sólo de asegurar los fondos, sino de elegir la estrategia adecuada que se ajuste a sus objetivos de inversión. Ya sea que esté considerando una hipoteca convencional o algo más creativo como el crowdfunding, el camino que elija puede sentar las bases para el éxito de su propiedad de alquiler.

Más allá de las ganancias inmediatas, invertir en bienes raíces también puede mejorar su cartera, brindando estabilidad y oportunidades de crecimiento que se extienden más allá de otras formas de inversión. Es un viaje que requiere atención plena y decisiones informadas, apuntando tanto a beneficios inmediatos como a largo plazo.

Financiación de una propiedad de alquiler lectura útil:

- financiación creativa para propiedades de alquiler

- alquiler con opción a compra financiación del vendedor

- financiación de una propiedad de alquiler como LLC

Comprensión del financiamiento de propiedades de alquiler

Cuando se trata de financiación de una propiedad de alquiler, tienes varias opciones. Cada tipo de préstamo tiene su propio conjunto de requisitos y beneficios. A continuación se presenta un desglose de los tipos de préstamos más comunes y lo que necesita saber para obtener la aprobación.

Tipos de préstamos para propiedades de alquiler

1. Préstamos convencionales

Los préstamos convencionales son una opción popular para muchos inversores. Estos préstamos se utilizan normalmente para propiedades de 1 a 4 unidades y requieren un pago inicial del 15 al 25 %. Ofrecen tasas de interés competitivas para prestatarios con crédito sólido. Sin embargo, vienen con requisitos crediticios más estrictos en comparación con los préstamos para residencia principal.

2. Préstamos de dinero fuerte

Los préstamos de dinero fuerte son préstamos a corto plazo que a menudo se utilizan para proyectos de reparación y conversión. Tienen tasas de interés más altas pero ofrecen procesos de aprobación rápidos, lo que los hace adecuados para inversores que necesitan financiación rápida. Estos préstamos se basan más en el valor de la propiedad que en el puntaje crediticio del prestatario.

3. Préstamos sobre el valor líquido de la vivienda

Los préstamos sobre el valor líquido de la vivienda o las líneas de crédito sobre el valor líquido de la vivienda (HELOC) le permiten utilizar el valor líquido de su residencia principal para financiar propiedades de alquiler. Pueden ofrecer tasas de interés más bajas, pero ponen en riesgo su casa si no cumple con sus obligaciones.

Factores clave en la aprobación de préstamos

Para obtener un préstamo para su propiedad de inversión, deberá cumplir varios criterios:

Puntaje de crédito

Un puntaje crediticio más alto puede generar mejores tasas de interés y términos. La mayoría de los préstamos convencionales requieren una puntuación mínima de 620, pero una puntuación de 740 o más puede ofrecer las mejores tasas.

Pago inicial

Los préstamos para propiedades de inversión generalmente requieren un pago inicial mayor que los préstamos para residencia principal. Espere realizar un pago inicial del 15 al 25 % para préstamos convencionales. Los pagos iniciales más grandes también pueden ayudar a asegurar mejores tasas de interés.

Reservas de efectivo

Los prestamistas a menudo quieren ver que usted tenga reservas de efectivo para cubrir varios meses de pagos de la hipoteca. Esto demuestra que usted puede asumir la responsabilidad financiera incluso si los ingresos por alquiler se ven interrumpidos temporalmente. Tener más de 6 meses de reservas puede mejorar sus posibilidades de aprobación.

Comprender estos factores puede ayudarle a dirigir el complejo panorama de la financiación de propiedades de alquiler. Al preparar sus finanzas y elegir el tipo de préstamo adecuado, puede prepararse para el éxito en la inversión inmobiliaria.

A continuación, profundicemos en los distintos opciones y estrategias de financiación disponibles para propiedades de alquiler, incluidos enfoques tanto tradicionales como creativos.

Financiamiento de una propiedad de alquiler: opciones y estrategias

Cuando se trata de financiación de una propiedad de alquiler, tienes una variedad de opciones. Estos van desde hipotecas convencionales hasta estrategias de financiación creativas. Cada opción tiene sus propias ventajas y desafíos, así que profundicemos.

Hipotecas convencionales

Las hipotecas convencionales son la vía más común para financiar propiedades en alquiler. Vienen en diferentes sabores:

- Hipotecas a tipo de interés fijo: Estos préstamos tienen una tasa de interés estable durante la vigencia del préstamo. Esto significa que sus pagos mensuales siguen siendo consistentes, lo que facilita el presupuesto.

- Hipotecas de tasa ajustable (ARM): Con las ARM, la tasa de interés se fija durante un período inicial y luego se ajusta periódicamente según las condiciones del mercado. Estas pueden ser riesgosas si las tasas de interés suben, pero a menudo comienzan con tasas más bajas en comparación con las hipotecas de tasa fija.

- Préstamos jumbo: Están diseñados para propiedades que exceden los límites establecidos por Fannie Mae y Freddie Mac. Requieren puntajes crediticios más altos y pagos iniciales más elevados, pero le permiten financiar propiedades más caras.

Opciones de financiación alternativas

Si las hipotecas convencionales no son adecuadas, considere estas opciones alternativas:

- Préstamos de dinero fuerte: Ideal para necesidades a corto plazo, como proyectos de arreglar y voltear. Tienen tasas de interés más altas pero ofrecen aprobaciones rápidas. Estos préstamos se centran más en el valor de la propiedad que en su puntaje crediticio.

- Préstamos de dinero privados: Se trata de préstamos de inversores privados y no de bancos. Ofrecen flexibilidad, pero pueden tensar las relaciones personales si no se gestionan con cuidado.

- Préstamos Comerciales: Se utiliza para propiedades con más de cuatro unidades. Consideran el potencial de ingresos de la propiedad y requieren documentación financiera detallada.

Estrategias de financiación creativas

Para aquellos que piensan fuera de lo común, las estrategias de financiación creativas pueden cambiar las reglas del juego:

- Financiamiento del vendedor: El vendedor actúa como prestamista, lo que le permite realizarle pagos directamente. Esto puede ser más rápido y flexible, pero carece de las protecciones al consumidor estándar de los préstamos tradicionales.

- Financiación colectiva: Agrupar recursos con otros inversores para financiar proyectos inmobiliarios. Permite participar en inversiones más grandes con menos capital individual pero implica estructuras de gestión complejas.

- Sindicatos: Al igual que el crowdfunding, los sindicatos implican la puesta en común de recursos, pero están más estructurados y regulados. Requieren un patrocinador para gestionar la inversión, lo que los hace más adecuados para inversores experimentados.

Explorar estas opciones puede ayudarle a encontrar la opción adecuada para sus objetivos de inversión y su situación financiera. Cada estrategia tiene sus propios riesgos y beneficios, así que péselos con cuidado.

A continuación, exploraremos el implicaciones y beneficios fiscales de financiar una propiedad de alquiler, incluidas valiosas deducciones y estrategias para maximizar sus retornos.

Implicaciones y beneficios fiscales

Cuando financiación de una propiedad de alquiler, comprender las implicaciones fiscales puede afectar significativamente sus resultados. Analicemos los beneficios fiscales clave que pueden marcar una gran diferencia para los inversores inmobiliarios.

Deducciones fiscales

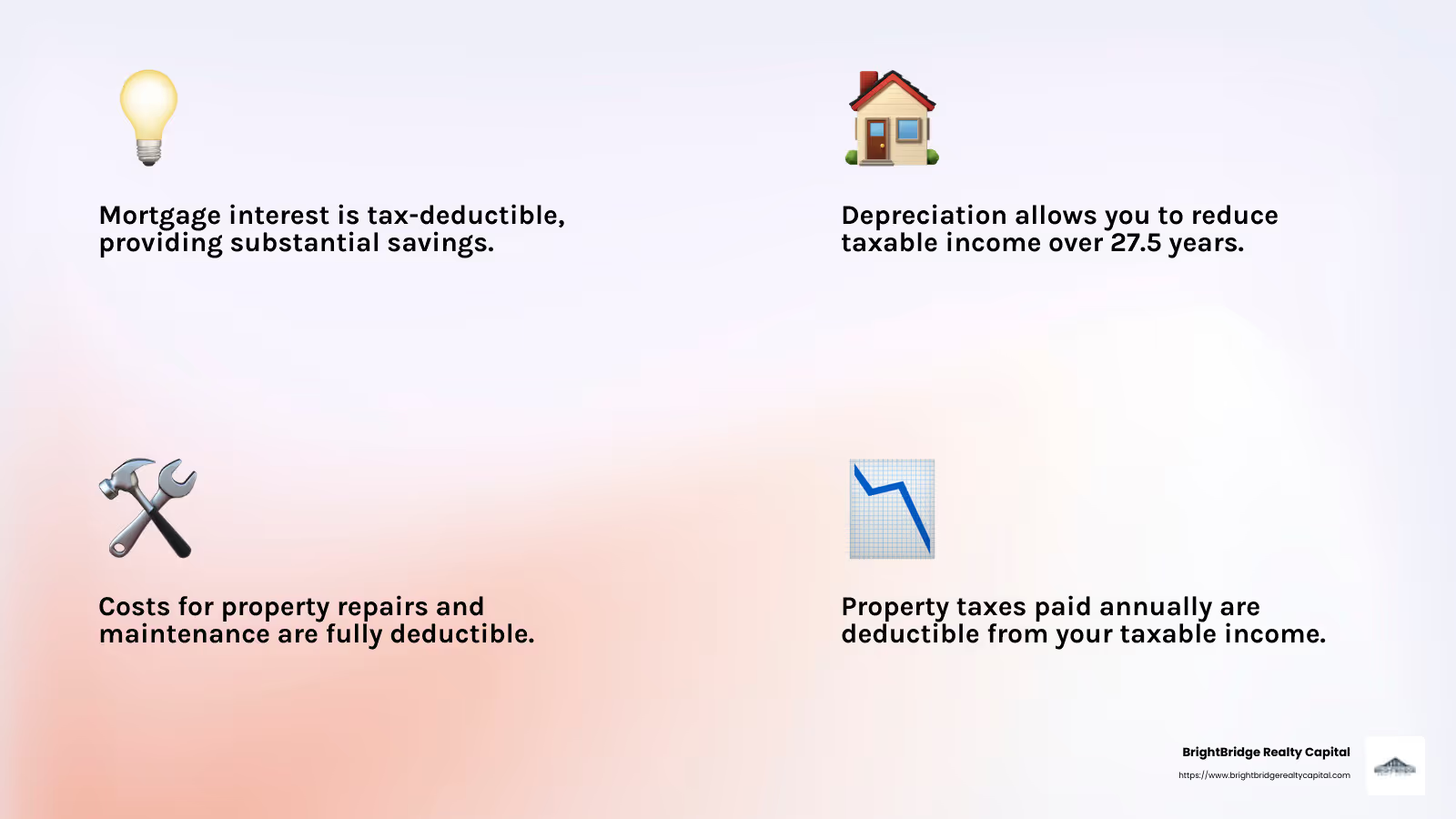

Una de las mayores ventajas de ser propietario de una propiedad de alquiler es la posibilidad de deducir muchos gastos. Esto incluye:

- Intereses hipotecarios: El interés que paga por un préstamo para una propiedad de alquiler suele ser deducible de impuestos. Esto puede suponer un ahorro sustancial, especialmente en los primeros años de una hipoteca, cuando los pagos de intereses son más altos.

- Impuestos sobre la propiedad: Puede deducir los impuestos a la propiedad que paga cada año. Esta es una deducción sencilla que puede ayudar a reducir su ingreso imponible.

- Reparaciones y Mantenimiento: Los costos de mantenimiento y reparación de la propiedad son deducibles. Esto incluye todo, desde arreglar un techo con goteras hasta mantenimiento de rutina como pintura o reparaciones de plomería.

Depreciación

La depreciación es una herramienta poderosa para reducir la renta imponible. Le permite deducir el costo de la propiedad a lo largo del tiempo, incluso si la propiedad se está revalorizando.

- Cómo funciona: El IRS le permite depreciar el edificio (no el terreno) durante 27,5 años para propiedades residenciales de alquiler. Esto significa que puede deducir una parte del precio de compra de la propiedad cada año.

- Beneficio: La depreciación puede crear una "pérdida de papel" que reduce su ingreso imponible, incluso si tiene un flujo de caja positivo.

Deducción de intereses hipotecarios

El deducción de intereses hipotecarios es uno de los beneficios más importantes para los propietarios de propiedades en alquiler. Al deducir los intereses pagados por su hipoteca, puede reducir su obligación tributaria general.

- Impacto: Esta deducción puede ser especialmente beneficiosa en los primeros años de un préstamo, cuando los pagos de intereses son más altos. Ayuda a compensar el coste del endeudamiento, facilitando la consecución de un flujo de caja positivo.

- Consideración: Mantenga siempre registros detallados de sus pagos de intereses para asegurarse de maximizar esta deducción.

Si bien estos beneficios fiscales pueden ser sustanciales, es importante consultar con un profesional de impuestos. Pueden ayudarle a determinar los detalles y garantizar que aproveche al máximo las deducciones disponibles.

Al comprender estos implicaciones y beneficios fiscales, podrás tomar decisiones informadas que mejoren la rentabilidad de tu inversiones en propiedades de alquiler.

A continuación, abordaremos algunas preguntas frecuentes sobre el financiamiento de propiedades de alquiler, incluido cómo obtener un préstamo sin pago inicial y cómo comprender los requisitos del préstamo.

Preguntas frecuentes sobre financiación de propiedades de alquiler

¿Qué tipo de préstamo es mejor para propiedades de inversión?

Elegir el préstamo adecuado para su propiedad de inversión depende de su situación financiera y sus objetivos de inversión. Aquí hay algunas opciones:

- Hipotecas convencionales: Estos son los préstamos más comunes para propiedades de inversión. A menudo requieren un puntaje crediticio más alto y un pago inicial mayor. Sin embargo, ofrecen financiación estable a largo plazo con tipos de interés fijos o ajustables. Los préstamos convencionales son ideales si tiene buen crédito y puede permitirse un pago inicial importante.

- Préstamos de dinero fuerte: Estos préstamos son una buena opción para inversiones a corto plazo, como proyectos de reparación y conversión. Tienen tasas de interés más altas pero ofrecen aprobación y financiación rápidas. Considere préstamos de dinero fuerte si necesita acceso rápido a efectivo y planea refinanciar o vender la propiedad pronto.

- Préstamos de cartera: Ofrecidos por los bancos, estos préstamos se mantienen en la cartera del banco en lugar de venderse en el mercado secundario. A menudo tienen términos más flexibles, lo que puede resultar beneficioso si tiene varias propiedades.

¿Cómo conseguir un préstamo para una propiedad de alquiler sin pago inicial?

Obtener un préstamo sin pago inicial puede ser un desafío, pero no imposible. Aquí hay algunas estrategias:

- Préstamos VA: Si es un veterano o un miembro activo del servicio, puede calificar para un préstamo VA sin pago inicial. Estos préstamos se limitan a las propiedades que ocupará, pero puede vivir en una unidad y alquilar otras.

- Préstamos de la FHA: Estos préstamos permiten pagos iniciales bajos (tan bajos como 3,5%) si vive en una unidad de una propiedad de varias unidades. Esta puede ser una forma de comenzar con un desembolso mínimo de efectivo.

- Financiamiento del vendedor: Negociar con el vendedor para financiar la propiedad puede eliminar la necesidad de un pago inicial tradicional. Deberá convencer al vendedor de su confiabilidad y presentarle un plan sólido.

- Financiación colectiva: Algunas plataformas le permiten agrupar fondos con otros inversores. Esto puede reducir su compromiso financiero individual, pero asegúrese de comprender los términos y riesgos involucrados.

¿Cuáles son los requisitos para préstamos de propiedades de inversión?

Los prestamistas suelen tener requisitos más estrictos para los préstamos para propiedades de inversión en comparación con los préstamos para residencias principales. Esto es lo que necesita saber:

- Puntaje de crédito: Generalmente se requiere una puntuación de 620 o más, pero puntuaciones más altas pueden garantizar mejores condiciones. Apunte a 740 o más para evitar tarifas adicionales o tasas de interés más altas.

- Pago inicial: Espere realizar un pago inicial de al menos entre un 15 % y un 25 % para un préstamo convencional. Cuanto más pueda depositar, mayores serán sus posibilidades de obtener condiciones favorables.

- Relación deuda-ingresos (DTI): Los prestamistas prefieren un DTI del 36-45% o menos. Es posible que consideren los ingresos de alquiler proyectados como parte de sus cálculos de ingresos.

- Reservas de efectivo: Muchos prestamistas exigen que usted tenga reservas equivalentes a seis meses de pagos de la hipoteca. Esto demuestra estabilidad financiera y la capacidad de cubrir costos durante las vacantes.

- Tasación de propiedades: La propiedad debe tasarse al menos por el precio de compra. La condición y ubicación de la propiedad pueden afectar significativamente la aprobación.

Comprender estos requisitos lo ayudará a prepararse y posicionarse como un candidato sólido al solicitar un préstamo para financiar su propiedad de alquiler.

A continuación, exploraremos estrategias para maximizar el rendimiento de sus propiedades de inversión con la ayuda de BrightBridge Realty Capital.

Conclusión

Masterización financiación de una propiedad de alquiler es clave para construir una cartera inmobiliaria exitosa. En BrightBridge Realty Capital, entendemos que la planificación estratégica es crucial para maximizar el rendimiento de sus inversiones. Ofrecemos soluciones de financiación personalizadas que se alinean con sus objetivos de inversión únicos.

Planificación estratégica con BrightBridge Realty Capital

Nuestro enfoque comienza con una inmersión profunda en su situación financiera y sus aspiraciones de inversión. Al comprender sus necesidades, podemos recomendarle los productos de préstamo más adecuados. Ya sea que esté interesado en hipotecas convencionales, préstamos de dinero fuerte o estrategias de financiamiento creativas como financiamiento del vendedor o crowdfunding, tenemos opciones que se adaptan a su estrategia.

Maximizar la rentabilidad

Maximizar la rentabilidad implica algo más que simplemente conseguir el préstamo adecuado. Requiere una gestión continua de sus propiedades y un buen ojo para las tendencias del mercado. Nuestro equipo en BrightBridge Realty Capital brinda información sobre los mercados de alquiler locales y los valores de las propiedades, ayudándolo a tomar decisiones informadas. También ofrecemos soluciones de financiación rápidas y flexibles, lo que garantiza que pueda aprovechar las oportunidades sin demora.

Invertir en bienes raíces es un viaje y la financiación adecuada es su vehículo. Con BrightBridge Realty Capital, no solo obtendrá un prestamista; está ganando un socio dedicado a su éxito. Permítanos ayudarle a gestionar las complejidades del financiamiento de propiedades de alquiler y hacer realidad sus sueños de inversión inmobiliaria.

Para obtener más información sobre cómo podemos satisfacer sus necesidades de financiación inmobiliaria, visite nuestro Página de servicios de BrightBridge Realty Capital. ¡Trabajemos juntos para construir su imperio inmobiliario!