De lo convencional a lo creativo: exploración de opciones de financiación para propiedades de alquiler

Summary

Explore opciones de financiación para propiedades de alquiler, desde préstamos convencionales hasta soluciones creativas. Descubra estrategias personalizadas para inversores.

Opciones de financiación para propiedades en alquiler puede impactar significativamente el éxito de su estrategia de inversión. Ya sea que esté buscando expandir su cartera de alquileres o sumergirse en el mercado de reparación y conversión, comprender las innumerables opciones de financiamiento es crucial para maximizar la rentabilidad y minimizar los costos. He aquí un vistazo rápido a algunas opciones populares:

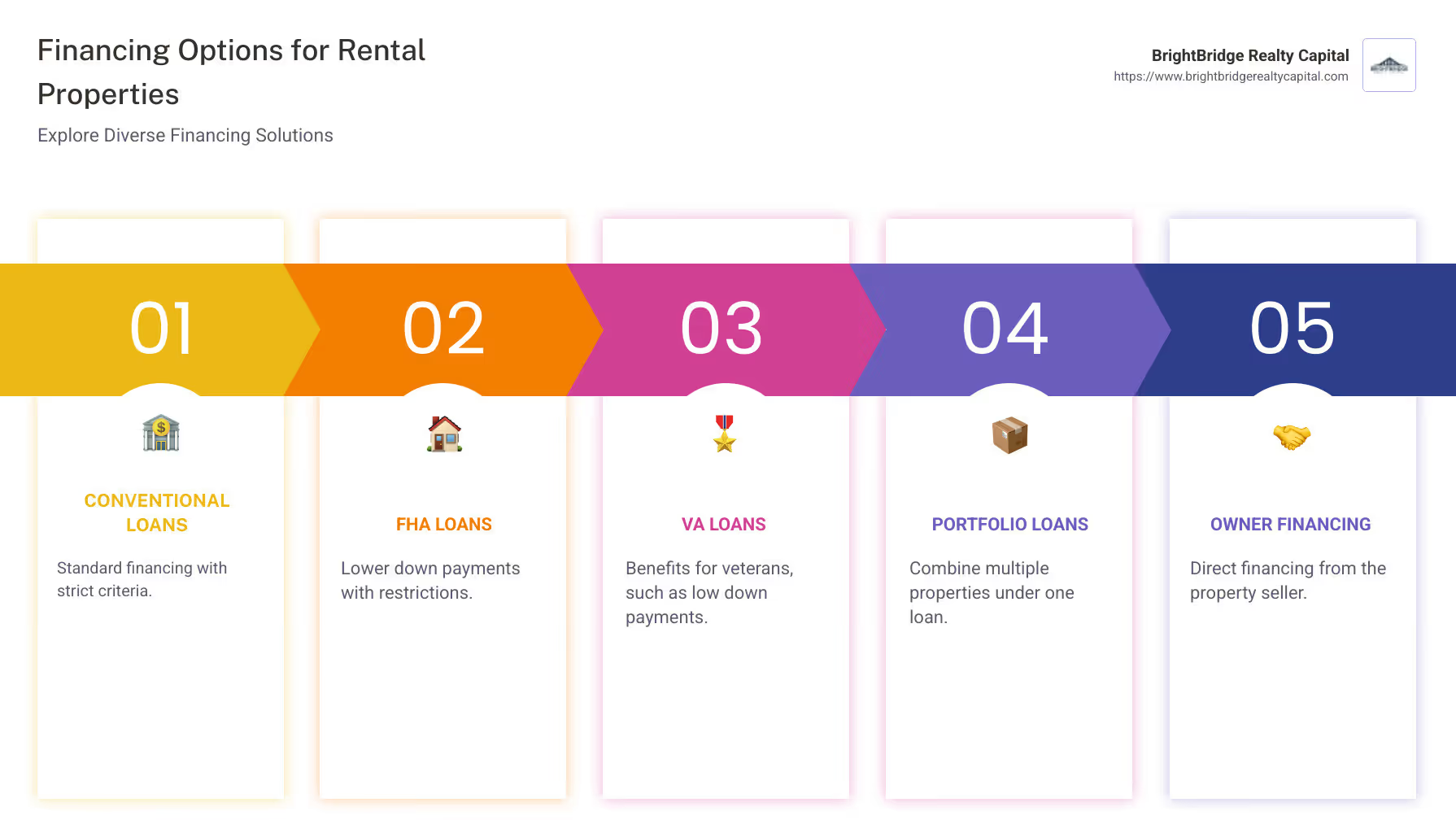

- Préstamos convencionales: Financiación estándar con criterios más estrictos y pagos iniciales más altos.

- Préstamos de la FHA: Requieren pagos iniciales más bajos pero con ciertas restricciones.

- Préstamos VA: Disponible para veteranos y ofrece beneficios como pagos iniciales bajos o nulos.

- Préstamos de cartera: Combine varias propiedades en un solo préstamo, minimizando el estrés administrativo.

- Préstamos generales: Financiar varias propiedades a la vez, ideal para grandes carteras.

- Préstamos privados: Ofrezca flexibilidad y aprobación rápida a un costo mayor.

- Financiamiento del propietario: Financiamiento directo del vendedor de la propiedad, brindando una flexibilidad única.

En los últimos años, el sector inmobiliario ha demostrado ser una clase de activo resistente que ofrece beneficios como un flujo de caja constante y una apreciación. Las inversiones inmobiliarias no sólo sirven como cobertura contra la inflación, sino que también brindan diversificación de activos tradicionales como acciones y bonos. Las propiedades de alquiler, en particular, presentan una gran oportunidad para generar ingresos pasivos y al mismo tiempo permitir a los inversores capitalizar los beneficios fiscales y la apreciación de la propiedad.

La clave del éxito en la inversión inmobiliaria suele radicar en una financiación creativa y eficiente. Instituciones como BrightBridge Realty Capital comprenden este panorama dinámico y ofrecen préstamos personalizados para satisfacer las diversas necesidades de los inversores. Desde navegar por opciones de préstamos complejas hasta obtener tasas competitivas, tener un socio financiero confiable es crucial para el éxito inmobiliario.

Al comenzar su viaje de inversión, considere qué opción de financiamiento se alinea mejor con sus objetivos y tolerancia al riesgo. Una estrategia de financiación bien elegida puede ayudarle a abrir importantes oportunidades en el mercado inmobiliario de alquiler.

Más información sobre opciones de financiación para propiedades en alquiler:

- compra de propiedad de alquiler con préstamo de la FHA

- Línea de crédito de capital para propiedades de inversión

- prestamistas de dinero fuerte para propiedades de alquiler

Comprensión de los préstamos para propiedades de alquiler

Cuando se trata de financiar propiedades en alquiler, comprender el elementos clave de un préstamo es crucial. Estos elementos incluyen tasas de interés, pagos iniciales, puntajes crediticios y reservas de efectivo. Cada uno de estos factores juega un papel importante a la hora de determinar el costo y la viabilidad de su inversión.

Tasas de interés

Las tasas de interés de los préstamos para propiedades de alquiler son generalmente más altas que las de las residencias principales. Esto se debe a que los prestamistas perciben las propiedades de alquiler como inversiones más riesgosas. Las tasas de interés más altas pueden afectar su flujo de caja, por lo que es importante comparar precios para encontrar la mejor tasa. Una tasa de interés más baja significa pagos mensuales más bajos, lo que puede mejorar su flujo de caja.

Pagos iniciales

El pago inicial de una propiedad de alquiler suele ser mayor que el de una vivienda principal. Espere depositar al menos entre el 20% y el 25% del precio de compra de la propiedad. Este pago inicial mayor reduce el riesgo del prestamista y, en ocasiones, puede conducir a condiciones de préstamo más favorables. Además, un pago inicial mayor significa un monto de préstamo menor, lo que también puede ayudar a mejorar su flujo de efectivo mensual.

Puntaje de crédito

Un buen puntaje crediticio es esencial para obtener un préstamo para una propiedad de alquiler. Los prestamistas suelen exigir un puntaje crediticio mínimo de 620, pero un puntaje más alto puede ayudarlo a calificar para mejores tasas de interés y términos. Si su puntaje crediticio no es ideal, considere tomar medidas para mejorarlo antes de solicitar un préstamo. Esto puede incluir pagar deudas y garantizar que todas las facturas se paguen a tiempo.

Reservas de efectivo

Los prestamistas quieren ver que usted tenga suficientes reservas de efectivo para cubrir varios meses de pagos de la hipoteca. Esto se debe a que las propiedades de alquiler a veces pueden experimentar desocupaciones o gastos inesperados. Tener reservas de efectivo demuestra a los prestamistas que puede manejar estas situaciones sin incumplir el préstamo. Normalmente, debería tener reservas suficientes para cubrir de tres a seis meses de pagos.

Comprender estos elementos puede ayudarlo a obtener un préstamo que se ajuste a sus objetivos de inversión. Si se concentra en mejorar su puntaje crediticio, ahorra para un pago inicial mayor y mantiene reservas de efectivo saludables, puede posicionarse para tener éxito en el mercado de propiedades de alquiler.

Ahora que comprende los conceptos básicos, exploremos los distintos opciones de financiación para propiedades en alquiler, empezando por los préstamos convencionales.

Opciones de financiación para propiedades de alquiler

Cuando se trata de financiar su próxima propiedad de alquiler, existen varios opciones de financiación para considerar. Cada una de estas opciones tiene su propio conjunto de ventajas e inconvenientes, por lo que comprenderlas puede ayudarle a tomar la mejor decisión para su estrategia de inversión.

Préstamos convencionales

Los préstamos convencionales son el tipo de hipoteca más común para propiedades de alquiler. No están respaldados por ninguna agencia gubernamental, lo que significa que el prestamista establece los términos. Estos préstamos suelen requerir una puntuación crediticia más alta y un pago inicial de al menos el 20%. Sin embargo, ofrecen tasas de interés competitivas y términos flexibles.

Préstamos de la FHA

Si bien normalmente se usan para residencias principales, los préstamos de la FHA a veces se pueden usar para pequeñas propiedades multifamiliares, siempre que viva en una de las unidades. Con un requisito de pago inicial más bajo (tan bajo como 3,5%), son atractivos para aquellos con efectivo inicial limitado. Sin embargo, los préstamos de la FHA conllevan costos de seguro adicionales.

Préstamos VA

Los préstamos VA son una opción fantástica para veteranos, miembros del servicio activo y cónyuges elegibles. Estos préstamos le permiten comprar una propiedad sin pago inicial y sin puntaje crediticio mínimo, lo que los hace extremadamente atractivos si califica. Incluso puedes comprar hasta siete unidades, pero una debe ser tu residencia principal.

Préstamos DSCR

Préstamos DSCR Concéntrese en los ingresos de la propiedad en lugar de en sus ingresos personales. Esto significa que el prestamista evalúa cuántos ingresos por alquiler genera la propiedad para cubrir los pagos del préstamo. Esta opción es excelente si tiene una propiedad con un fuerte flujo de caja pero no tiene un perfil crediticio o de ingresos tradicional.

Préstamos de cartera

Los préstamos de cartera son una buena opción si posee varias propiedades. Estos préstamos le permiten financiar varias propiedades con un solo prestamista y recibir potencialmente un "descuento grupal". Si bien ofrecen flexibilidad, tenga en cuenta posibles tarifas más altas y multas por pago anticipado.

Préstamos generales

Si está buscando financiar varias propiedades con un solo préstamo, un préstamo general podría ser el camino a seguir. Esta opción es beneficiosa para los inversores que desean gestionar varias propiedades sin tener que hacer malabarismos con múltiples préstamos. Sin embargo, las propiedades tienen garantía cruzada, lo que significa que si usted incumple, todas las propiedades podrían estar en riesgo.

Préstamos privados

Los préstamos privados provienen de individuos o grupos de inversión y no de bancos tradicionales. Ofrecen términos flexibles y aprobaciones más rápidas, ideales para inversiones de respuesta rápida. Lo malo es que estos préstamos suelen tener tasas de interés más altas y plazos más cortos.

Préstamos financiados por los propietarios

En un préstamo financiado por el propietario, el vendedor actúa como prestamista, lo que le permite evitar los procesos hipotecarios tradicionales. Esta opción ofrece flexibilidad en los términos y puede ser más rápido de cerrar. Sin embargo, hay que tener cuidado con las tasas de interés más altas y los posibles pagos globales.

Estos opciones de financiación para propiedades en alquiler cada uno tiene características únicas que pueden alinearse con diferentes estrategias de inversión. Ya sea que priorice la flexibilidad, la velocidad o el costo, probablemente exista una opción que se adapte a sus necesidades. A continuación, profundizaremos en los préstamos convencionales y cómo se pueden aprovechar para propiedades de alquiler.

Préstamos convencionales para propiedades en alquiler

Los préstamos convencionales son una opción popular para financiar propiedades de alquiler. No cuentan con el respaldo del gobierno, lo que significa que los prestamistas establecen sus propios términos. Sin embargo, aún deben ajustarse a las directrices establecidas por Fannie Mae y Freddie Mac, las dos principales entidades que compran y garantizan hipotecas.

Fannie Mae y Freddie Mac

Fannie Mae y Freddie Mac desempeñan un papel crucial en el mercado hipotecario. Garantizan que los prestamistas tengan suficiente liquidez para ofrecer préstamos comprando hipotecas, empaquetándolas en valores y vendiéndolas a los inversores. Para que estas entidades puedan comprar un préstamo, debe cumplir con criterios específicos, incluidos los límites del préstamo, la solvencia crediticia del prestatario y los requisitos de pago inicial.

Requisitos de puntaje crediticio

Al solicitar un préstamo convencional para una propiedad de alquiler, su puntaje crediticio es un factor clave. Los prestamistas suelen buscar un puntaje crediticio mínimo de 620. Un puntaje crediticio más alto puede ayudarlo a obtener una tasa de interés más baja, lo que puede afectar significativamente sus pagos mensuales y el costo general del préstamo.

Pago inicial

Uno de los principales requisitos para un préstamo convencional es el pago inicial. Para propiedades de alquiler, los prestamistas suelen exigir un pago inicial mínimo del 20% al 25%. Esto es más alto que el pago inicial de una residencia principal porque las propiedades de alquiler se consideran inversiones más riesgosas. Un pago inicial mayor reduce el riesgo del prestamista y también puede resultar en mejores condiciones de préstamo para usted.

Ventajas de los préstamos convencionales

- Tasas de interés competitivas: Los préstamos convencionales suelen ofrecer tipos de interés más bajos en comparación con otros tipos de financiación.

- Flexibilidad: Estos préstamos se pueden utilizar para una amplia gama de tipos de propiedades, incluidas viviendas unifamiliares, condominios y propiedades de unidades múltiples.

- Sin seguro hipotecario privado (PMI): Si paga al menos el 20%, no tendrá que pagar el PMI, lo que puede ahorrarle dinero durante la vigencia del préstamo.

Desventajas

- Requisitos más estrictos: Se necesitan puntajes crediticios más altos y pagos iniciales más elevados, lo que puede no ser factible para todos los inversionistas.

- Número limitado de préstamos: Las pautas de Fannie Mae y Freddie Mac generalmente limitan la cantidad de préstamos que puede obtener. La mayoría de los prestamistas limitan este límite a cuatro préstamos, aunque algunos pueden permitir hasta diez.

Los préstamos convencionales proporcionan una base sólida para financiar propiedades de alquiler, especialmente si tiene un perfil crediticio sólido y fondos suficientes para el pago inicial. En la siguiente sección, exploraremos soluciones financieras creativas que ofrecen más flexibilidad y aprobaciones más rápidas.

Soluciones de financiación creativas

Cuando se trata de opciones de financiación para propiedades en alquiler, la creatividad puede ser tu mejor aliada. Es posible que los préstamos tradicionales no siempre se ajusten a las necesidades de todos los inversores, y es ahí donde entra en juego la financiación creativa. Exploremos algunas de las principales soluciones creativas: préstamos DSCR, préstamos privados y financiación para propietarios.

Préstamos DSCR

Préstamos con ratio de cobertura del servicio de la deuda (DSCR) son una opción fantástica para inversores que buscan agilizar el proceso de préstamo. Estos préstamos se centran en el potencial de ingresos de la propiedad en lugar de en sus ingresos personales. Esto significa que no necesitará presentar declaraciones de impuestos ni verificación de empleo, lo que hace que el proceso de aprobación sea mucho más rápido y menos estresante.

Beneficios clave:

- Aprobaciones rápidas: Con menos papeleo, puede conseguir financiación más rápido.

- Sin verificación de ingresos: La atención se centra en los ingresos por alquiler, no en sus finanzas personales.

- Flexibilidad: Ideal para inversores con múltiples propiedades o aquellos que buscan expandirse rápidamente.

BrightBridge Realty Capital se especializa en préstamos DSCR y ofrece opciones personalizadas que se adaptan a sus necesidades de inversión.

Préstamos privados

Los préstamos privados provienen de individuos o grupos y no de instituciones financieras tradicionales. Estos prestamistas suelen tener experiencia en bienes raíces y pueden ofrecer términos flexibles según el potencial de su inversión.

Beneficios clave:

- Términos personalizados: Los préstamos pueden personalizarse para adaptarse a las características específicas de su proyecto.

- Potencial de participación en el capital: Algunos prestamistas privados pueden adquirir una pequeña participación en el capital, reduciendo las tarifas o las tasas de interés.

- Flexibilidad y Rapidez: Decisiones de financiación rápidas y menos problemas en comparación con los préstamos convencionales.

Esta opción es excelente para inversores que necesitan un enfoque personalizado de financiación.

Financiamiento del propietario

En la financiación del propietario, el vendedor de la propiedad actúa como prestamista, lo que le permite realizarle pagos directamente. Este método puede resultar beneficioso para ambas partes.

Beneficios clave:

- Sin participación bancaria: Evite los problemas crediticios tradicionales.

- Términos negociables: Elabora un plan que se adapte tanto a ti como al vendedor.

- Transacciones rápidas: Las ofertas pueden cerrarse más rápido sin esperar la aprobación del banco.

El financiamiento del propietario es particularmente útil si enfrenta desafíos para calificar para préstamos tradicionales pero tiene un plan sólido para el potencial de la propiedad.

Estas soluciones de financiación creativas ofrecen la flexibilidad y rapidez que muchos inversores necesitan, especialmente en un mercado competitivo. Al elegir la opción correcta, puede maximizar su potencial de inversión y hacer crecer su cartera de propiedades de alquiler de manera eficiente.

En la siguiente sección, abordaremos algunas preguntas frecuentes sobre opciones de financiación para propiedades en alquiler para ayudarle a manejar este complejo panorama con confianza.

Preguntas frecuentes sobre opciones de financiamiento para propiedades de alquiler

¿Cuál es el mejor tipo de préstamo para una propiedad de alquiler?

El mejor tipo de préstamo para una propiedad de alquiler a menudo depende de su situación específica y de sus objetivos de inversión. Préstamos convencionales son populares por sus tasas de interés más bajas y plazos más largos, pero requieren un puntaje crediticio más alto y un pago inicial mayor. Préstamos de la FHA Puede ser una buena opción si planea vivir en una unidad de una propiedad de varias unidades, ya que ofrece pagos iniciales más bajos. Préstamos VA son excelentes para los veteranos, ya que brindan financiamiento sin pago inicial. Préstamos DSCR centrarse en los ingresos por alquiler de la propiedad, lo que los hace ideales para inversores con múltiples propiedades. Cada tipo de préstamo tiene sus propios beneficios, así que considere su situación financiera y estrategia de inversión al elegir.

¿Cómo puedo obtener un préstamo para una propiedad de alquiler sin pago inicial?

Obtener un préstamo sin pago inicial es un desafío, pero no imposible. Préstamos VA son la mejor opción para los veteranos elegibles y ofrecen financiamiento sin pago inicial. Otro enfoque creativo es financiación del propietario, donde el vendedor financia la compra, lo que potencialmente permite un pago inicial menor o nulo. Préstamos privados También podría ofrecer flexibilidad en los requisitos de pago inicial, especialmente si tiene un plan de inversión sólido y potencial inmobiliario. Sin embargo, estas opciones pueden conllevar tasas de interés más altas u otras compensaciones, por lo que es necesario sopesar cuidadosamente los pros y los contras.

¿Cuáles son los requisitos para un préstamo de propiedad de inversión?

Los préstamos para propiedades de inversión suelen tener requisitos más estrictos que los préstamos para residencia principal. Estos son los factores clave:

- Puntaje de crédito: La mayoría de los prestamistas exigen un puntaje crediticio más alto, a menudo superior a 660, para calificar para mejores condiciones.

- Pago inicial: Espere depositar al menos entre el 15 y el 25 % del valor de la propiedad. Un pago inicial mayor puede reducir su tasa de interés y mejorar los términos del préstamo.

- Reservas de efectivo: Los prestamistas a menudo exigen que usted tenga entre 6 y 12 meses de reservas de efectivo para cubrir los pagos de la hipoteca en caso de vacantes o emergencias.

- Renta de la propiedad: Los prestamistas pueden considerar el 75% de los ingresos de alquiler proyectados de la propiedad para calificarlo para el préstamo. Esto requiere documentación como un contrato de arrendamiento o un cronograma de alquiler de un tasador.

Cumplir estos requisitos puede ayudarle a obtener las mejores condiciones de préstamo y prepararlo para una inversión exitosa.

En la siguiente sección, exploraremos cómo BrightBridge Realty Capital puede ofrecer soluciones personalizadas y financiación rápida para respaldar su inversiones en propiedades de alquiler.

Conclusión

Cuando se trata de opciones de financiación para propiedades en alquiler, BrightBridge Realty Capital se destaca por ofrecer soluciones personalizadas personalizado para satisfacer sus necesidades únicas. En el mundo de la inversión inmobiliaria, el tiempo es esencial. Es por eso que nos enorgullecemos de nuestra capacidad de brindar financiación rápida, a menudo cerrando acuerdos en una semana. Nuestro enfoque de préstamo directo elimina intermediarios, lo que garantiza que obtenga tasas competitivas y un proceso fluido.

Ya sea que esté buscando ampliar su cartera de alquileres, comenzar un proyecto de reparación y conversión o comenzar una nueva construcción, BrightBridge Realty Capital está aquí para ayudarlo en cada paso del camino. Nuestra experiencia y alcance a nivel nacional significan que usted puede asegurar el capital que necesita, sin importar dónde se encuentren sus propiedades de inversión.

Explore cómo BrightBridge Realty Capital puede ayudarle a alcanzar sus objetivos de inversión inmobiliaria con soluciones de financiación personalizadas. Experimente la diferencia con nuestra financiación rápida y flexible y permítanos ayudarle a cerrar la brecha hacia su próxima inversión exitosa.