Préstamos puente para la primera hipoteca: un camino hacia un nuevo hogar

Summary

Descubra cómo los primeros préstamos hipotecarios puente ofrecen soluciones de financiación rápidas y personalizadas para transiciones inmobiliarias fluidas.

Préstamos puente para primera hipoteca son una poderosa herramienta financiera que puede desempeñar un papel crucial en las transacciones inmobiliarias, especialmente para los inversores que buscan soluciones financieras rápidas y transitorias. Estos préstamos a corto plazo están diseñados para "cerrar la brecha" durante los períodos de transición, ayudando a los inversores inmobiliarios a capitalizar oportunidades oportunas sin la espera típica asociada con el financiamiento tradicional.

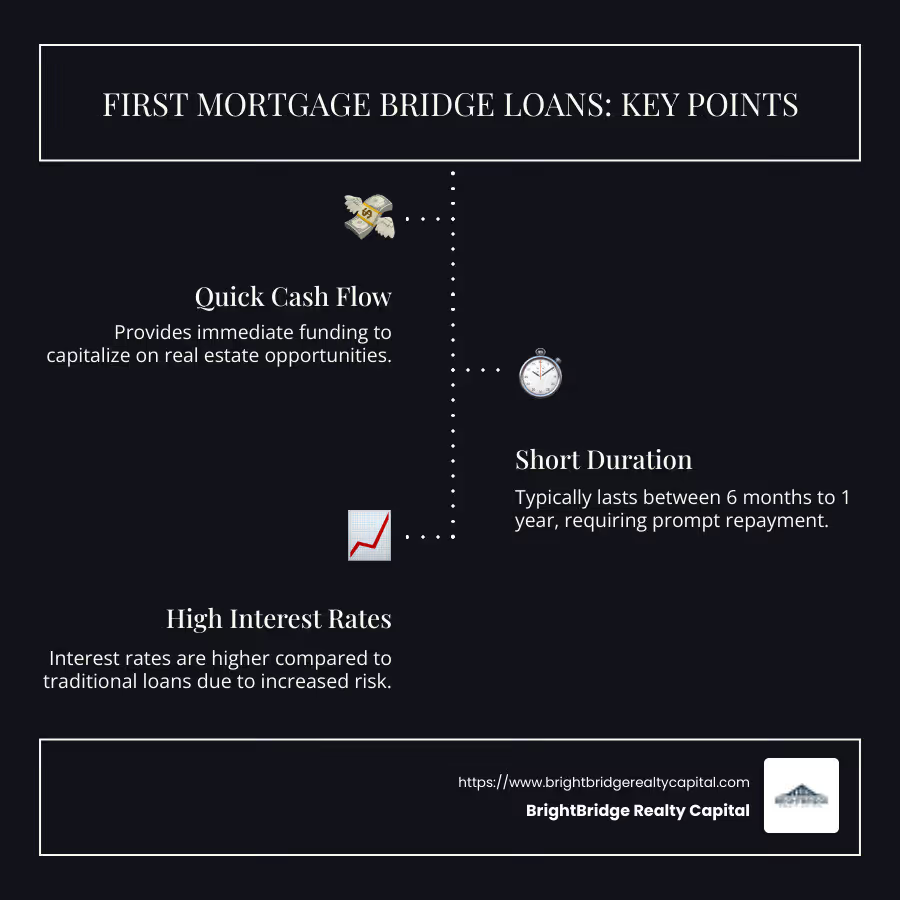

- Propósito: Proporcionar un flujo de caja rápido para acuerdos inmobiliarios antes de que se garantice la financiación a largo plazo.

- Duración: Normalmente de 6 meses a 1 año.

- Interés: Tasas generalmente más altas que los préstamos tradicionales debido al mayor riesgo y al plazo más corto.

- Garantía: Garantizado contra la propiedad actual del prestatario.

En un mercado inmobiliario, donde las oportunidades pueden desaparecer rápidamente, los préstamos puente para la primera hipoteca ofrecen a los inversores la flexibilidad y la velocidad necesarias para seguir siendo competitivos. Al aprovechar el capital de una propiedad actual, estos préstamos facilitan la compra de nuevas inversiones o renovaciones, asegurando que no se pierdan oportunidades debido a retrasos en el financiamiento.

Préstamos puente para primera hipoteca vocabulario:

Comprensión de los préstamos puente de primera hipoteca

Préstamos puente para primera hipoteca son herramientas esenciales en el sector inmobiliario para quienes necesitan financiación a corto plazo. Proporcionan una solución crucial de flujo de caja, que permite a los inversores actuar rápidamente en un mercado competitivo.

Financiamiento a corto plazo

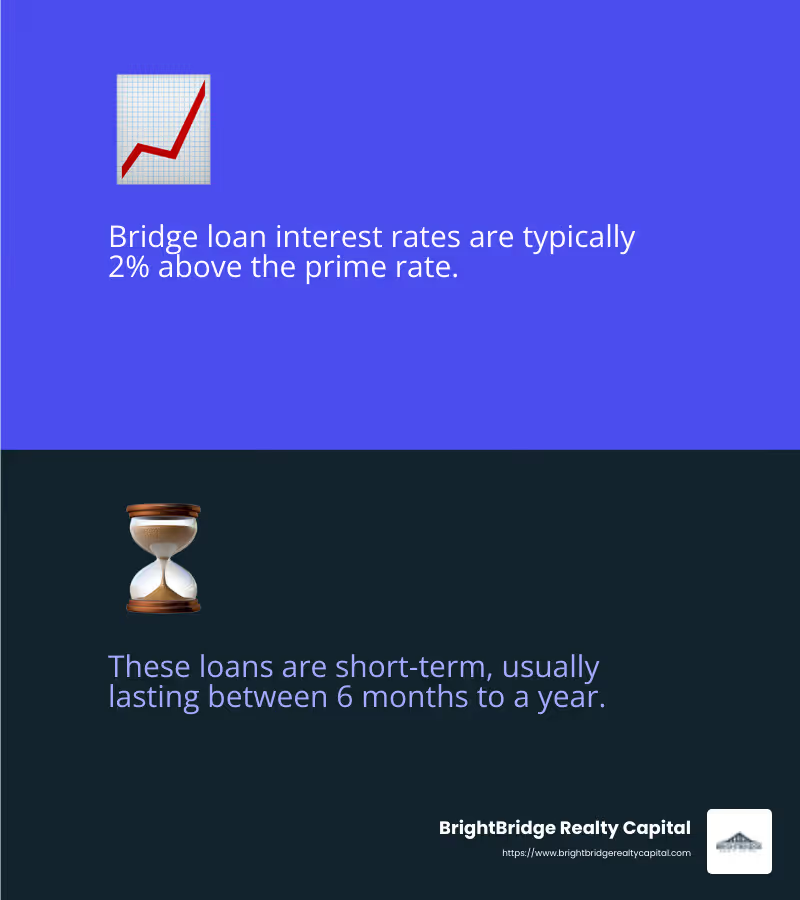

Los préstamos puente para la primera hipoteca están diseñados para ser temporales y suelen durar de 6 meses a un año. Esta naturaleza a corto plazo es ideal para cerrar la brecha entre vender una propiedad y obtener financiación permanente.

Flujo de caja

La principal ventaja de estos préstamos es el flujo de caja inmediato que proporcionan. Imagine que es un inversionista que tiene en mente una propiedad prometedora, pero sus fondos están inmovilizados en otra inversión. Un préstamo puente puede proporcionar los fondos necesarios para aprovechar la oportunidad sin esperar a que se venda su propiedad actual.

Equidad

Estos préstamos a menudo dependen del valor líquido de su propiedad existente. Esto significa que cuanto más capital tenga, más potencialmente podrá pedir prestado. Es una forma de aprovechar sus activos actuales para ampliar su cartera inmobiliaria.

Préstamos garantizados

Préstamos puente para primera hipoteca están garantizados por la propiedad actual del prestatario. Esta garantía reduce el riesgo del prestamista, pero también significa que si no puede pagar el préstamo, corre el riesgo de perder su propiedad. Por lo tanto, es importante tener un plan de pago, ya sea vendiendo la propiedad actual o asegurando financiamiento a largo plazo.

Al comprender los componentes clave de primeros préstamos hipotecarios puente, podrá dirigir mejor el cambiante mundo de las inversiones inmobiliarias. Estos préstamos ofrecen una combinación única de velocidad, flexibilidad y apalancamiento, lo que los convierte en una opción atractiva para inversores inteligentes.

Cómo funcionan los primeros préstamos hipotecarios puente

Préstamos puente para primera hipoteca son herramientas poderosas para navegar en transacciones inmobiliarias. Su estructura está diseñada para adaptarse a las necesidades únicas de los compradores y vendedores de propiedades durante los períodos de transición.

Duración del préstamo

Estos préstamos son a corto plazo y suelen durar entre 6 meses y un año. Esta breve duración es intencional, ya que el objetivo principal es proporcionar financiación temporal. Una vez que se vende su antigua propiedad o obtiene financiamiento a largo plazo, se reembolsa el préstamo puente.

Condiciones de pago

Los términos de pago de los préstamos puente pueden variar ampliamente. Algunos prestamistas pueden exigir pagos mensuales, mientras que otros pueden permitir un pago global al final del plazo del préstamo. Es esencial comprender estos términos desde el principio para asegurarse de que se alineen con su situación financiera.

Tasas de interés

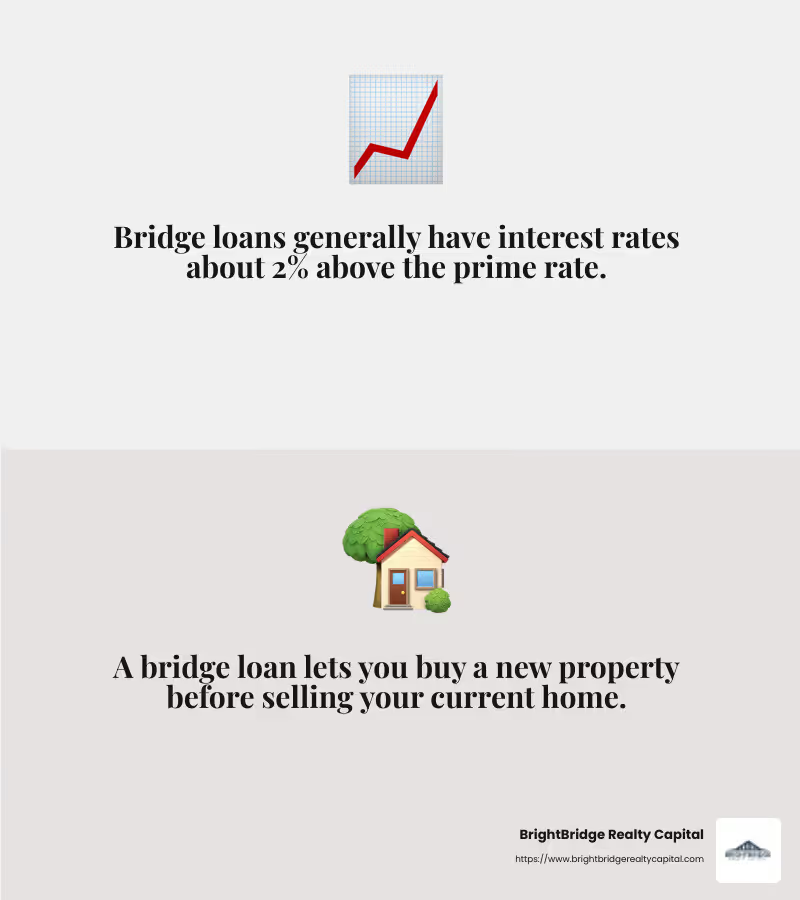

Tipos de interés en primeros préstamos hipotecarios puente son generalmente más altos que los préstamos tradicionales, a menudo alrededor del 2% por encima de la tasa preferencial. Esto refleja la naturaleza de corto plazo y el mayor riesgo para los prestamistas. Si bien las tasas son más altas, la contrapartida es un acceso rápido a los fondos cuando más los necesita.

Garantía

La garantía de estos préstamos suele ser la propiedad actual del prestatario. Esto significa que la propiedad actúa como garantía del préstamo. Si el préstamo no se paga, el prestamista puede tomar posesión de la propiedad. Esto hace que sea fundamental contar con una estrategia de pago sólida, ya sea mediante la venta de la propiedad o una financiación alternativa.

Préstamos puente para primera hipoteca Ofrecer una ventaja estratégica en el sector inmobiliario al proporcionar financiación rápida y flexible. Sin embargo, comprender sus mecanismos, como la duración del préstamo, los plazos de pago, las tasas de interés y las garantías, es crucial para tomar decisiones informadas.

Este conocimiento lo capacita para aprovechar estos préstamos de manera efectiva, lo que garantiza que pueda aprovechar las oportunidades en el mercado inmobiliario.

Pros y contras de los préstamos puente para la primera hipoteca

Préstamos puente para primera hipoteca Puede ser una herramienta valiosa en el mercado inmobiliario, pero como cualquier producto financiero, tiene sus propias ventajas y desventajas. Vamos a desglosarlos:

Ventajas

- Acceso rápido a efectivo: Estos préstamos proporcionan fondos inmediatos, lo que permite a los propietarios comprar una nueva propiedad antes de vender la existente. Esto puede ser crucial en mercados inmobiliarios competitivos donde el tiempo lo es todo.

- Flexibilidad: Los prestatarios pueden utilizar el valor líquido de su vivienda actual como garantía, lo que les permite hacer ofertas sobre viviendas nuevas sin contingencias relacionadas con la venta de su propiedad actual.

- Pagos de intereses únicamente: Algunos préstamos puente ofrecen la opción de realizar pagos únicamente de intereses durante el plazo del préstamo, lo que alivia la carga financiera hasta que se venda la vivienda existente o se obtenga otro financiamiento.

- Pago inicial más grande: Al utilizar el valor líquido de su vivienda actual, puede realizar un pago inicial mayor para su nueva vivienda, lo que potencialmente le permitirá obtener mejores condiciones hipotecarias.

Desventajas

- Altas tasas de interés: Uno de los inconvenientes más notables son las tasas de interés más altas. Por lo general, estas tasas están aproximadamente un 2% por encima de la tasa preferencial, lo que las hace más caras que los préstamos tradicionales. Esto refleja la naturaleza de corto plazo y el mayor riesgo para los prestamistas.

- Requisitos de equidad: Para calificar para un préstamo puente, necesita un valor líquido sustancial en su vivienda actual. Esto puede ser una barrera para los propietarios de viviendas que no han acumulado suficiente capital.

- Múltiples pagos de hipoteca: Podría terminar pagando hasta tres pagos de la hipoteca a la vez (su hipoteca original, el préstamo puente y la nueva hipoteca) hasta que se venda su casa actual. Esto puede poner a prueba sus finanzas.

- Riesgo de ejecución hipotecaria: Si no vende su casa o no consigue financiamiento a largo plazo antes de que finalice el plazo del préstamo puente, corre el riesgo de que su propiedad sea ejecutada. Esto hace que sea esencial tener un plan sólido de pago.

Conclusión

Préstamos puente para primera hipoteca ofrecen una ventaja estratégica al proporcionar un acceso rápido a los fondos, pero también conllevan mayores costos y riesgos. Comprender estos pros y contras es esencial para tomar decisiones informadas y utilizar estos préstamos de manera efectiva en su emprendimientos inmobiliarios.

A continuación, exploremos cómo BrightBridge Realty Capital puede brindar soluciones personalizadas para satisfacer sus necesidades financieras únicas.

Soluciones personalizadas con BrightBridge Realty Capital

Cuando se trata de primeros préstamos hipotecarios puente, BrightBridge Realty Capital se destaca por sus soluciones de financiación personalizadas diseñadas para satisfacer las necesidades únicas de cada cliente.

Financiamiento personalizado

En BrightBridge, entendemos que no hay dos clientes iguales. Por eso ofrecemos financiación personalizada opciones que se alinean con sus circunstancias y objetivos individuales. Ya sea que esté comprando una casa nueva, invirtiendo en bienes raíces o ampliando su cartera de propiedades, brindamos soluciones que se adaptan a sus necesidades específicas.

Cierres Rápidos

El tiempo suele ser esencial en las transacciones inmobiliarias. Por eso priorizamos cierres rápidos. Nuestros procesos optimizados garantizan que reciba los fondos que necesita con prontitud, a menudo dentro de una semana. Esta velocidad puede ser crucial en mercados competitivos donde las oportunidades surgen y desaparecen rápidamente.

Préstamos directos

Como prestamista directo, BrightBridge Realty Capital elimina a los intermediarios y ofrece tarifas competitivas y un proceso de transacción más fluido. Este enfoque no sólo le ahorra dinero sino que también proporciona una experiencia crediticia más transparente. Usted trata directamente con nosotros, lo que garantiza una comunicación clara y un servicio eficiente.

Enfoque centrado en el cliente

Nuestro enfoque centrado en el cliente significa que estamos dedicados a apoyarlo en cada paso del camino. Desde la solicitud inicial hasta el pago final, nuestro equipo de expertos se compromete a brindar orientación y apoyo. Trabajamos estrechamente con usted para garantizar que nuestras soluciones financieras se alineen con sus objetivos y situación financiera.

En BrightBridge Realty Capital, no solo ofrecemos préstamos; Ofrecemos asociaciones. Nuestro objetivo es brindarle las herramientas financieras adecuadas para lograr sus ambiciones inmobiliarias.

A continuación, abordaremos algunas preguntas frecuentes sobre primeros préstamos hipotecarios puente para ayudarlo a comprender los requisitos, las diferencias con los préstamos tradicionales y los riesgos potenciales.

Preguntas frecuentes sobre los préstamos puente de primera hipoteca

¿Cuáles son los requisitos típicos para un préstamo puente de primera hipoteca?

Para calificar para un primer préstamo hipotecario puente, los prestamistas suelen tener en cuenta tres factores principales: su puntuación crediticia, la relación deuda-ingresos (DTI) y la relación préstamo-valor (LTV).

- Puntaje de crédito: La mayoría de los prestamistas prefieren un puntaje crediticio de 740 o más. Un historial crediticio sólido garantiza a los prestamistas que usted es un prestatario confiable.

- Relación deuda-ingresos: A menudo se requiere un DTI inferior al 50 %. Este índice ayuda a los prestamistas a evaluar su capacidad para administrar los pagos mensuales junto con las deudas existentes.

- Relación préstamo-valor: Por lo general, necesitará al menos el 20 % del valor líquido de su vivienda actual, lo que significa que puede pedir prestado hasta el 80 % del valor de la vivienda.

¿En qué se diferencian los préstamos puente de primera hipoteca de los préstamos tradicionales?

Préstamos puente para primera hipoteca y los préstamos tradicionales se diferencian en varios aspectos clave:

- Proceso de solicitud: Los préstamos puente suelen tener un proceso de aprobación más rápido para dar cabida a transacciones inmobiliarias rápidas. Los préstamos tradicionales pueden tardar más debido a una suscripción más amplia.

- Tasas de interés: Los préstamos puente suelen tener tasas de interés más altas (a menudo alrededor del 2% por encima de la tasa preferencial) porque son a corto plazo y conllevan más riesgo.

- Condiciones del préstamo: Los préstamos puente suelen ser a corto plazo y duran entre 6 meses y 1 año, mientras que las hipotecas tradicionales pueden extenderse hasta 30 años.

¿Cuáles son los riesgos asociados con los préstamos puente de primera hipoteca?

Mientras primeros préstamos hipotecarios puente puede ser útil, existen riesgos a considerar:

- Riesgo de ejecución hipotecaria: Dado que estos préstamos están garantizados por su propiedad actual, el incumplimiento de los pagos puede provocar una ejecución hipotecaria.

- Estrés financiero: Administrar dos hipotecas simultáneamente puede resultar difícil desde el punto de vista financiero, especialmente si su casa no se vende rápidamente.

- Condiciones del Mercado: Si el mercado inmobiliario se desacelera, vender su casa podría llevar más tiempo de lo esperado, lo que aumentaría la presión financiera.

Comprender estos factores puede ayudarle a tomar una decisión informada sobre si un primer préstamo hipotecario puente es adecuado para ti.

Conclusión

Gestionar la financiación inmobiliaria puede ser un desafío. Por eso BrightBridge Realty Capital está aquí para hacerlo más fácil con nuestro soluciones de financiación personalizadas. Entendemos que cada transacción inmobiliaria es única y adaptamos nuestros servicios para satisfacer sus necesidades específicas.

Una de las características destacadas de nuestro servicio es nuestra capacidad de ofrecer cierres rápidos. Sabemos que el tiempo suele ser esencial en las transacciones inmobiliarias y nuestro proceso está diseñado para ser rápido y eficiente. De hecho, a menudo cerramos acuerdos en el plazo de una semana, lo que garantiza que pueda aprovechar las oportunidades a medida que surjan.

Además, nuestro préstamos directos Este enfoque significa que no hay intermediarios que ralenticen el proceso o inflen los costos. This not only speeds up the transaction but also allows us to offer competitive rates that are hard to beat.

Ya sea que esté cambiando propiedades, construyendo nuevas construcciones o ampliando su cartera de alquileres, BrightBridge Realty Capital es su socio para lograr sus objetivos inmobiliarios. Nuestro alcance y experiencia a nivel nacional garantizan que usted tenga acceso al capital que necesita, sin importar dónde se encuentren sus propiedades de inversión.

¿Listo para explorar cómo nuestras soluciones pueden ayudarlo? Conozca más sobre nuestros servicios y comienza tu viaje con nosotros hoy.